Поделиться

Практическое занятие 6

1. Тема: «Расчет величины прибыли и уровня рентабельности».

2. Цель занятия: закрепление знаний, умений и приобретение практических навыков по решению задач.

3. Материальное обеспечение: тетради, ручки, карандаши.

4. Исходные данные: Индивидуальные задания.

5. Ход работы:

5.1. Рассмотреть методические указания по выполнению практических задач.

5.2. В соответствии с приложением А практической работы № 5 выполнить задания.

5.3. Составить отчет.

6. Контрольные вопросы.

6.1. Что такое прибыль?

6.2. Виды прибыли. Методика расчета.

6.3. Какое предприятие является рентабельным?

6.4. Как рассчитывается рентабельность продукции?

6.5. Как рассчитывается рентабельность производственных фондов?

7. Литература.

7.1 В.Д. Грибов, В.П. Грузинов «Экономика предприятия». Учебник. М.; Финансы и статистика, 2003г

7.2. Н.П. Котеров Экономика организации:Учебник для СПО.-М.:Академия, 2014

7.3. Н. А Сафронов. Экономика предприятия: учебник. - М.: Юристъ, 2001.

7.4. И.В. Сергеев Экономика организации (учебное пособие) М.: «Финансы и статистика», 2012

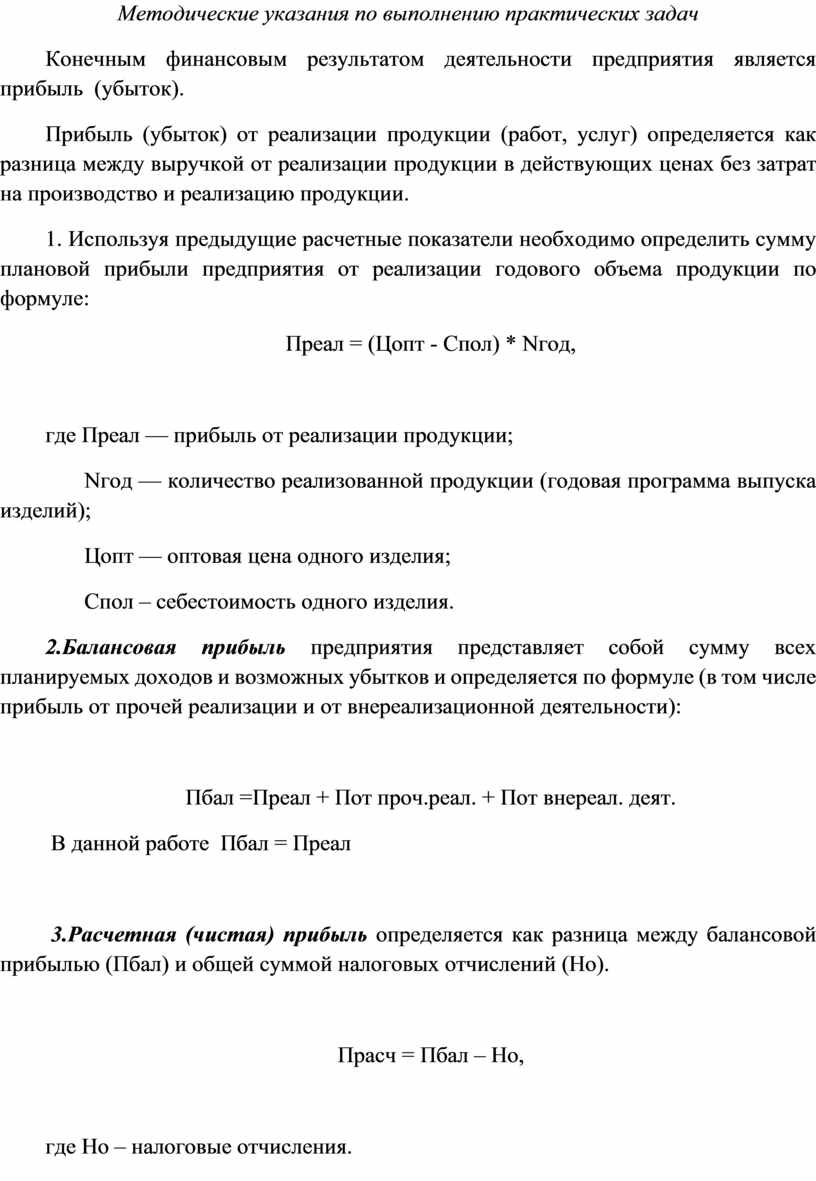

Методические указания по выполнению практических задач

Конечным финансовым результатом деятельности предприятия является прибыль (убыток).

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции в действующих ценах без затрат на производство и реализацию продукции.

1. Используя предыдущие расчетные показатели необходимо определить сумму плановой прибыли предприятия от реализации годового объема продукции по формуле:

Преал = (Цопт - Спол) * Nгод,

где Преал — прибыль от реализации продукции;

Nгод — количество реализованной продукции (годовая программа выпуска изделий);

Цопт — оптовая цена одного изделия;

Спол – себестоимость одного изделия.

2.Балансовая прибыль предприятия представляет собой сумму всех планируемых доходов и возможных убытков и определяется по формуле (в том числе прибыль от прочей реализации и от внереализационной деятельности):

Пбал =Преал + Пот проч.реал. + Пот внереал. деят.

В данной работе Пбал = Преал

3.Расчетная (чистая) прибыль определяется как разница между балансовой прибылью (Пбал) и общей суммой налоговых отчислений (Но).

Прасч = Пбал – Но,

где Но – налоговые отчисления.

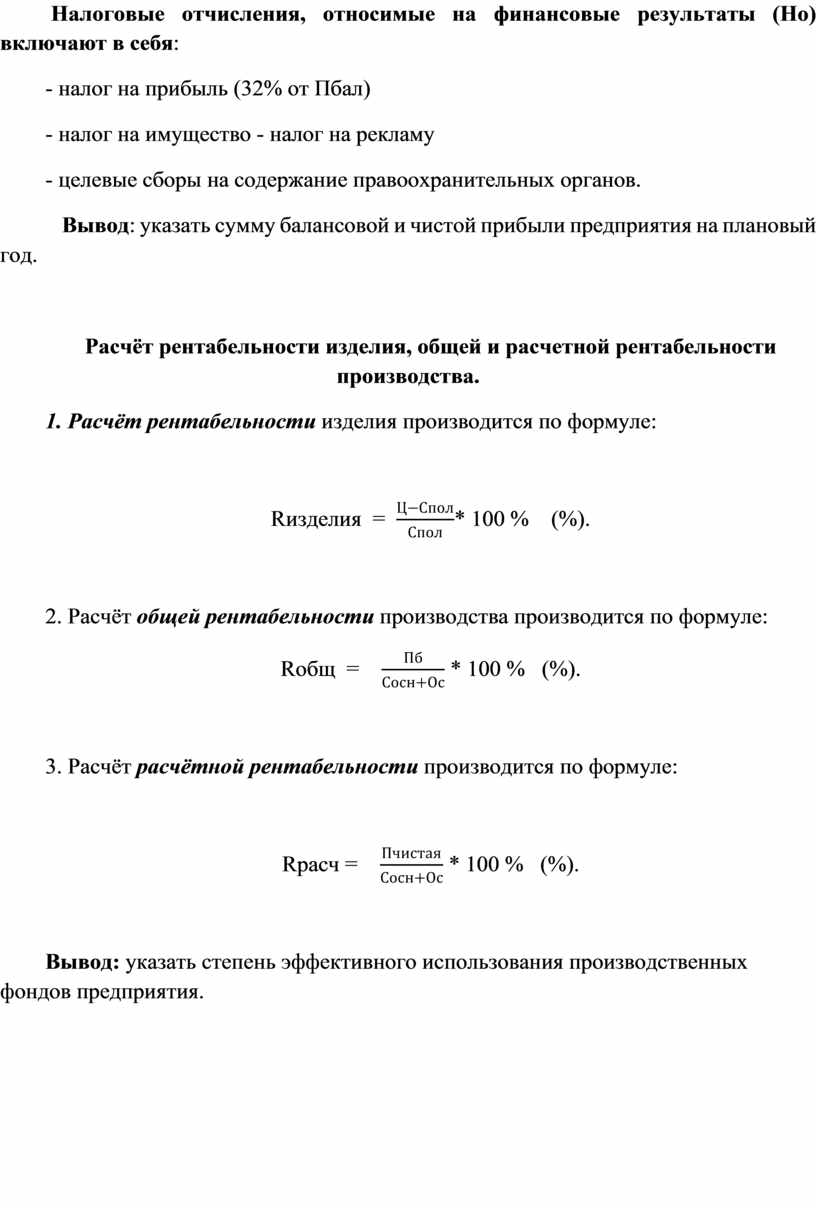

Налоговые отчисления, относимые на финансовые результаты (Но) включают в себя:

- налог на прибыль (32% от Пбал)

- налог на имущество - налог на рекламу

- целевые сборы на содержание правоохранительных органов.

Вывод: указать сумму балансовой и чистой прибыли предприятия на плановый год.

Расчёт рентабельности изделия, общей и расчетной рентабельности производства.

1. Расчёт рентабельности изделия производится по формуле:

Rизделия

= ![]() * 100 % (%).

* 100 % (%).

2. Расчёт общей рентабельности производства производится по формуле:

Rобщ

= ![]() * 100 % (%).

* 100 % (%).

3. Расчёт расчётной рентабельности производится по формуле:

Rрасч

= ![]() * 100 % (%).

* 100 % (%).

Вывод: указать степень эффективного использования производственных фондов предприятия.

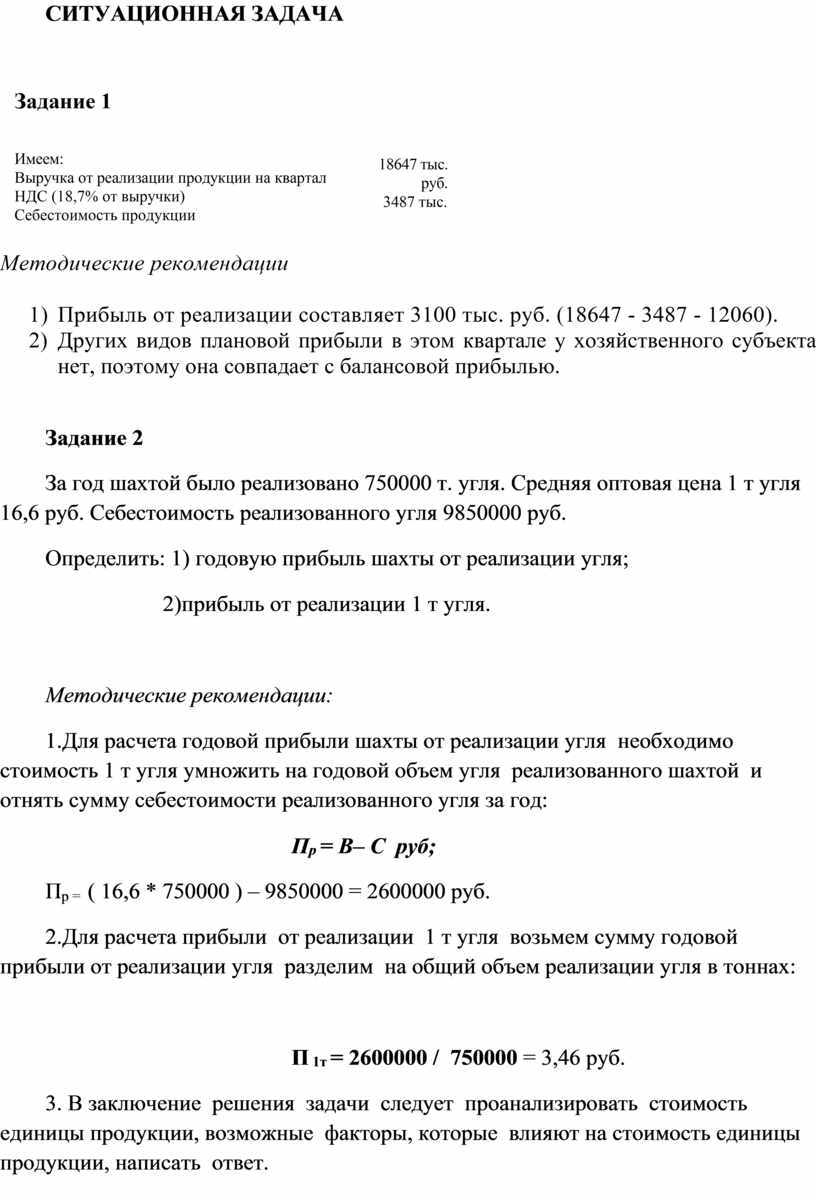

СИТУАЦИОННАЯ ЗАДАЧА

Задание 1

|

18647 тыс. руб. 3487 тыс. руб. 12060 тыс. руб. |

Имеем:

Выручка от реализации продукции на квартал

НДС (18,7% от выручки)

Себестоимость продукции

Методические рекомендации

1) Прибыль от реализации составляет 3100 тыс. руб. (18647 - 3487 - 12060).

2) Других видов плановой прибыли в этом квартале у хозяйственного субъекта нет, поэтому она совпадает с балансовой прибылью.

Задание 2

За год шахтой было реализовано 750000 т. угля. Средняя оптовая цена 1 т угля 16,6 руб. Себестоимость реализованного угля 9850000 руб.

Определить: 1) годовую прибыль шахты от реализации угля;

2)прибыль от реализации 1 т угля.

Методические рекомендации:

1.Для расчета годовой прибыли шахты от реализации угля необходимо стоимость 1 т угля умножить на годовой объем угля реализованного шахтой и отнять сумму себестоимости реализованного угля за год:

Пр = В– С руб;

Пр = ( 16,6 * 750000 ) – 9850000 = 2600000 руб.

2.Для расчета прибыли от реализации 1 т угля возьмем сумму годовой прибыли от реализации угля разделим на общий объем реализации угля в тоннах:

П 1т = 2600000 / 750000 = 3,46 руб.

3. В заключение решения задачи следует проанализировать стоимость единицы продукции, возможные факторы, которые влияют на стоимость единицы продукции, написать ответ.

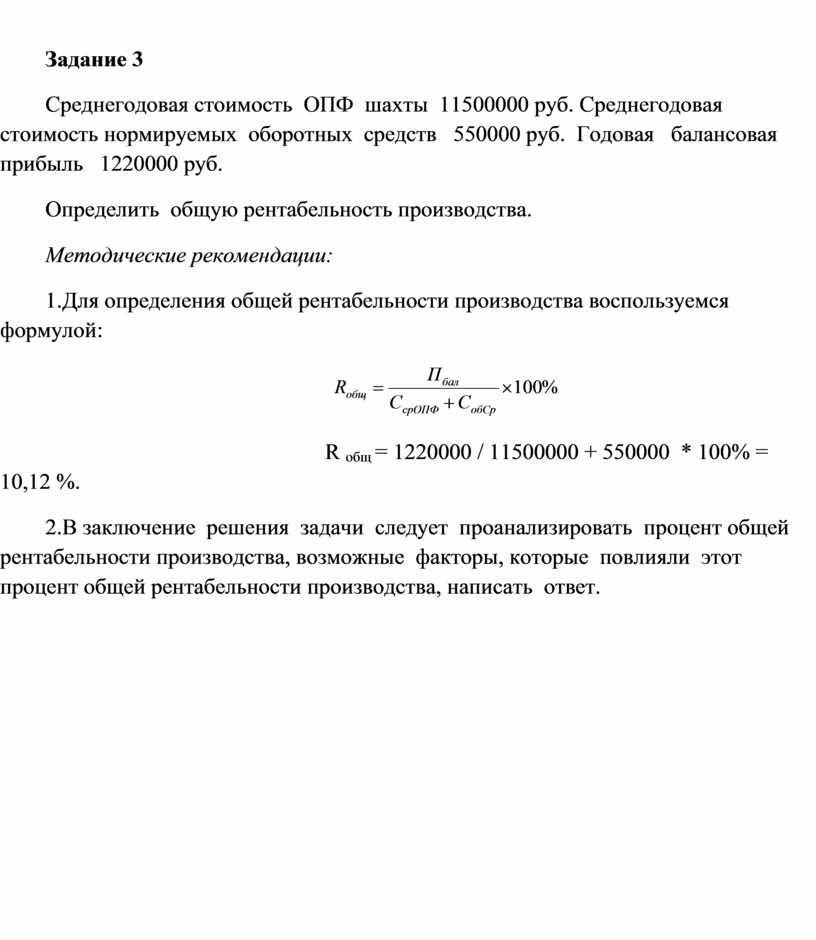

Задание 3

Среднегодовая стоимость ОПФ шахты 11500000 руб. Среднегодовая стоимость нормируемых оборотных средств 550000 руб. Годовая балансовая прибыль 1220000 руб.

Определить общую рентабельность производства.

Методические рекомендации:

1.Для определения общей рентабельности производства воспользуемся формулой:

![]()

R общ = 1220000 / 11500000 + 550000 * 100% = 10,12 %.

2.В заключение решения задачи следует проанализировать процент общей рентабельности производства, возможные факторы, которые повлияли этот процент общей рентабельности производства, написать ответ.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.