Поделиться

Практическое занятие 5

1. Тема: «Решение практических ситуационных задач по отражению в учёте финансовых результатов от обычных видов деятельности организации»

2. Цель занятия: закрепить теоретические знания и научиться практически решать ситуационные задачи по отражению в учете финансовых результатов от обычных видов деятельности.

3. Материальное обеспечение: тетради, ручки, план счетов, карандаши.

4. Исходные данные: Ситуационные задания.

5. Ход работы:

5.1.Рассмотреть методические указания по выполнению практических задач.

5.2.В соответствии с приложением А выполнить задания.

5.3.Составить отчет.

6. Контрольные вопросы.

6.1. Что понимается под финансовой деятельностью?

6.2 . Какие виды доходов можно отнести к финансовой деятельности?

6.3 . На какие виды подразделяется обычная деятельность? Охарактеризуйте их.

6.4 . Какой счет предусмотрен для обобщения информации о финансовых результатах от обычной деятельности и чрезвычайных? Охарактеризуйте его.

7. Литература.

7.1 Бухгалтерский учет [Текст]: учебное пособие / [Ф. Ф. Ефимова, А. М. Герасимович, Г. Г. Кирейцев и другие]; под ред. Ф. Ф. Бутинец. - [2-е изд.]. - Житомир: Рута, 2015. - 723, [12] с.

7.2. Ким, Г. Бухгалтерский учет: первичные документы и порядок их заполнения [Текст]: учеб. пособие. / Г. Ким, В. В. Сопко, С. Г. Ким. - М.: Центр учебной литературы, 2014. - 436 [1] с. 7.3. Коротков, Э.М., Солдатова, И.Ю. Основы менеджмента: Учебное пособие / Э.М.Коротков, И.Ю. Солдатова, - М.: Дашков и К, 2013. - 272 c.

7.3. Лишиленко, О. В. Бухгалтерский учет [Текст]: учеб. пособие. / В. Лишиленко. - М.: ЦУЛ, 2013. - 523 с.

Методические указания по выполнению практических задач

Формирование доходов и расходов по видам деятельности и функциями. Финансовые результаты по видам деятельности, в результате которых они возникают, подразделяются на прибыль (убыток) от обычной деятельности и от чрезвычайных событий.

Под обычной деятельностью понимают любую деятельность предприятия, а также операции, которые обеспечивают ее или возникающие в результате осуществления такой деятельности.

Примером обычной деятельности являются производство и реализация продукции (работ, услуг), расчеты с поставщиками и покупателями, работниками, банковскими учреждениями и др. Как сопроводительные к обычной деятельности, относятся операции, как переоценка активов, списание обесцененных запасов, курсовые разницы, возникающие по валютным операциям, экономические санкции за нарушение договорных обязательств или налогового законодательства и тому подобное.

Обычная деятельность подразделяется на операционную и прочую (инвестиционную и финансовую). Под операционной деятельностью понимают основную деятельность предприятия, а также прочие виды деятельности, которые не относятся к инвестиционной или финансовой деятельности.

Основная деятельность - это деятельность, связанная с производством или реализацией продукции (товаров, работ, услуг), которая является определяющей целью создания предприятия и обеспечивает основную часть его дохода. Так, для производственных предприятий такой деятельностью является приобретение производственных запасов (сырья, материалов, комплектующих изделий и т.п.), изготовление и реализация готовой продукции; для торгового предприятия - приобретение и реализация товаров и т.д. Расходы, связанные с основной деятельностью, различают по функциям: производство, сбыт, реализация. Они отражаются, как известно, на таких счетах, как 23 «Производство», 92 «Административные расходы», 93 «Расходы на сбыт», 94 «Прочие расходы операционной деятельности».

Под инвестиционной деятельностью понимают приобретение и реализацию тех необоротных активов, а также финансовых инвестиций, которые не представляют эквивалент денежных средств (например, инвестиции в ассоциированные или дочерние предприятия, совместная деятельность и т.д.). Под финансовой деятельностью понимают деятельность, которая приводит к изменению величины и состава собственного и заемного капитала.

Чрезвычайная деятельность - это операции и события, которые отличаются от обычных и не происходят часто или регулярно. К ним относятся техногенные аварии, стихийного бедствия, пожара и тому подобное. Потери в результате таких событий, покрытые за счет страховых возмещений и других источников, учитываются при расчете финансовых результатов от чрезвычайной деятельности.

Исходя из классификации доходов и расходов по видам деятельности и функциям и построена система счетов бухгалтерского учета для отражения формирования финансовых результатов деятельности предприятия и определение чистого дохода (прибыли) или убытка отчетного периода, а также для составления Отчета о финансовых результатах. Для обобщения информации о финансовых результатах от обычной деятельности и чрезвычайных событий Планом счетов предусмотрен счет 79 «Финансовые результаты», который ведется по субсчетам:

791 «Результат основной деятельности»,

792 «Результат финансовых операций»,

793 «Результат прочей обычной деятельности»,

794 «Результат чрезвычайных событий».

По кредиту счета 79 «Финансовые результаты» и его субсчетов отражаются суммы в порядке закрытия счетов учета доходов, а по дебету - суммы в порядке закрытия счетов учета затрат, а также надлежащая сумма начисленного налога на прибыль.

По кредиту субсчета 791 «Результат основной деятельности» предприятия отражают сумму доходов от реализации готовой продукции, товаров, работ, услуг и прочей операционной деятельности в корреспонденции с дебетом счетов: 70 «Доходы от реализации» и 71 «Прочий операционный доход».

На дебет субсчета 791 «Результат основной деятельности» в конце отчетного периода в порядке закрытия счетов списывают:

- себестоимость реализованной готовой продукции, товаров, услуг (с кредита счета 90 «Себестоимость реализации);

- административные расходы (с кредита счета 92 «Административные расходы»);

- расходы на сбыт (с кредита счета 93 «Расходы на сбыт»);

- надлежащую по данным бухгалтерского учета сумма налога на прибыль от обычной деятельности (с кредита счета 981 «Налоги на прибыль от обычной деятельности»).

Путем сравнения на субсчете 791 «Результат основной деятельности» кредитового оборота (общая сумма полученных доходов от реализации и других операционный доход) с дебетовым оборотом (общая сумма операционных расходов с учетом суммы налога на прибыль от обычной деятельности) определяют финансовый результат (прибыль, убыток) от основной деятельности предприятия.

Определенную сумму финансового результата от основной деятельности списывают на финансово-исходный активно-пассивный счет 44 «Нераспределенная прибыль (непокрытые убытки)» записью:

- на сумму полученной прибыли:

Д-т сч. 791 «Результат основной деятельности»

К-т сч. 441 «Прибыль нераспределенная»;

- на сумму убытка:

Д-т сч. 442 «Непокрытые убытки»

К-т сч. 791 «Результат основной деятельности».

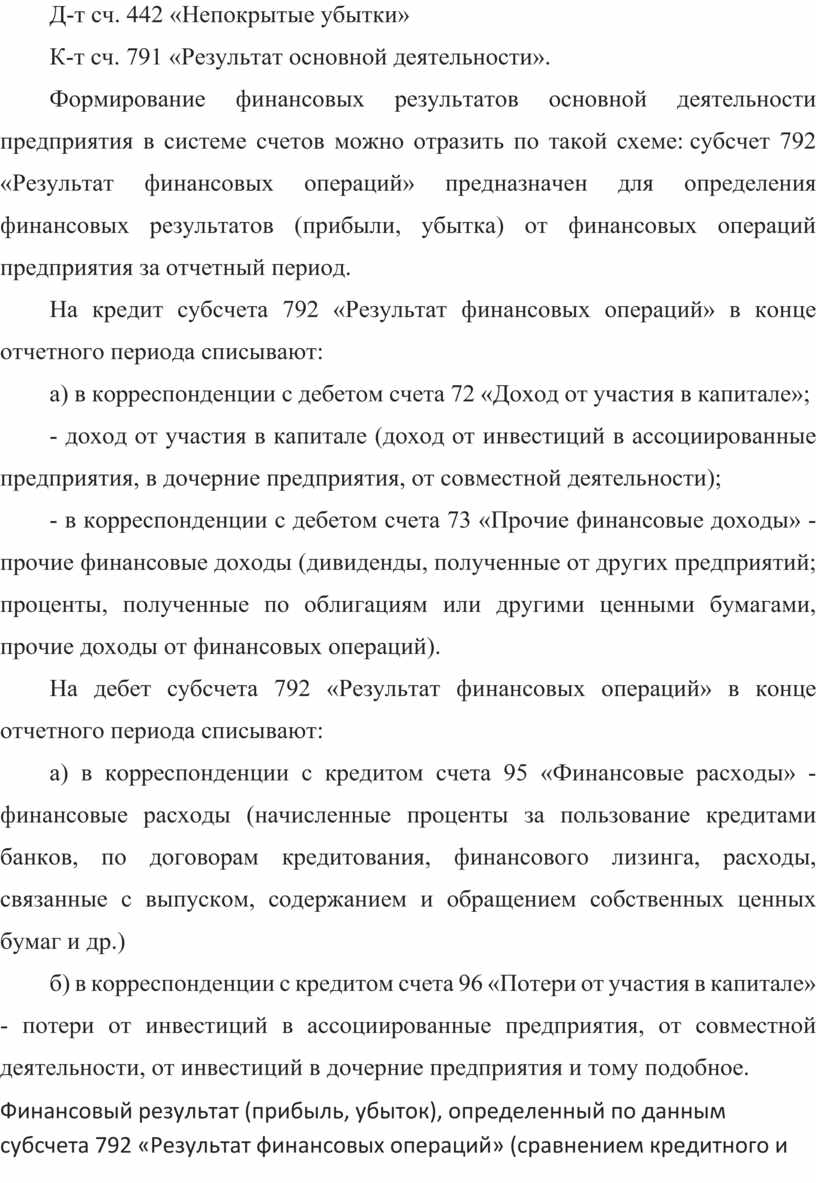

Формирование финансовых результатов основной деятельности предприятия в системе счетов можно отразить по такой схеме: субсчет 792 «Результат финансовых операций» предназначен для определения финансовых результатов (прибыли, убытка) от финансовых операций предприятия за отчетный период.

На кредит субсчета 792 «Результат финансовых операций» в конце отчетного периода списывают:

а) в корреспонденции с дебетом счета 72 «Доход от участия в капитале»;

- доход от участия в капитале (доход от инвестиций в ассоциированные предприятия, в дочерние предприятия, от совместной деятельности);

- в корреспонденции с дебетом счета 73 «Прочие финансовые доходы» - прочие финансовые доходы (дивиденды, полученные от других предприятий; проценты, полученные по облигациям или другими ценными бумагами, прочие доходы от финансовых операций).

На дебет субсчета 792 «Результат финансовых операций» в конце отчетного периода списывают:

а) в корреспонденции с кредитом счета 95 «Финансовые расходы» - финансовые расходы (начисленные проценты за пользование кредитами банков, по договорам кредитования, финансового лизинга, расходы, связанные с выпуском, содержанием и обращением собственных ценных бумаг и др.)

б) в корреспонденции с кредитом счета 96 «Потери от участия в капитале» - потери от инвестиций в ассоциированные предприятия, от совместной деятельности, от инвестиций в дочерние предприятия и тому подобное.

Финансовый результат (прибыль, убыток), определенный по данным субсчета 792 «Результат финансовых операций» (сравнением кредитного и дебетового оборота), списывается соответствующими записями на счет 44 «Нераспределенные прибыли (непокрытые убытки)».

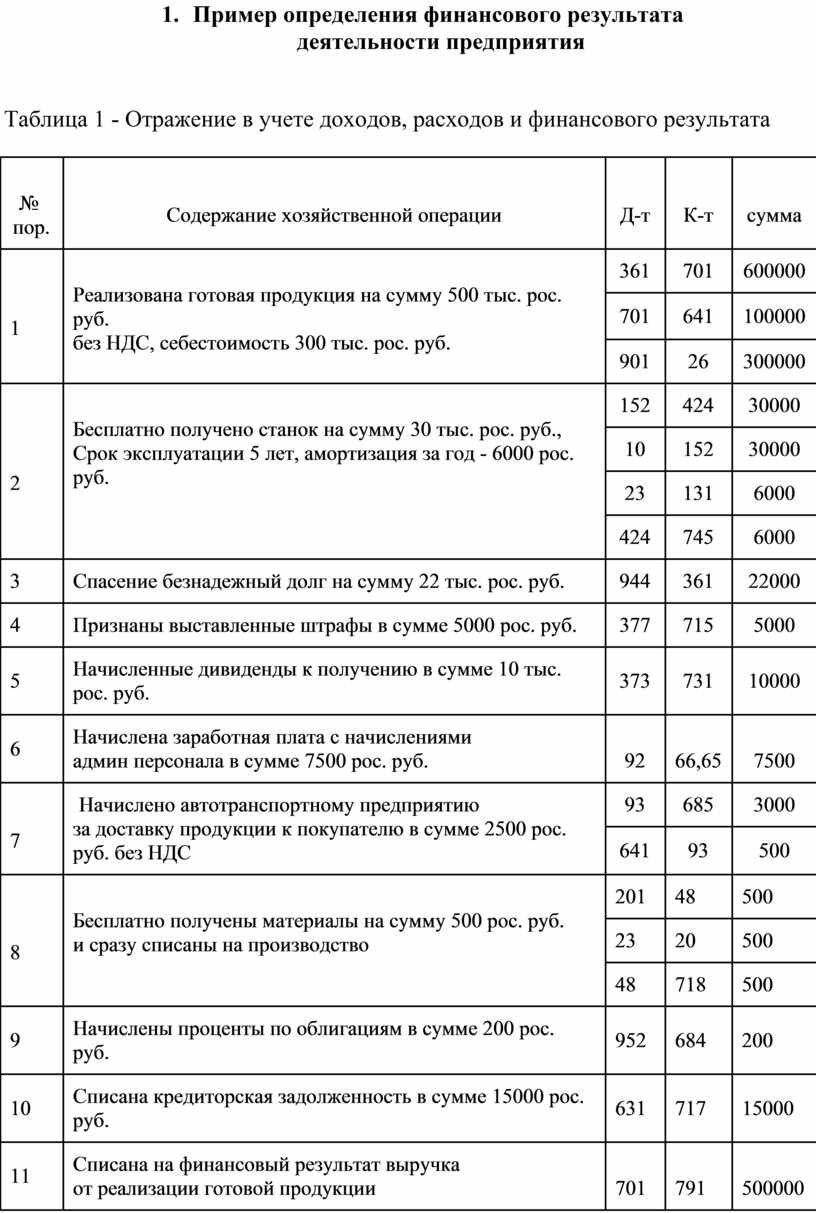

1.

Пример определения финансового результата

деятельности предприятия

Таблица 1 - Отражение в учете доходов, расходов и финансового

результата

|

|

|

|

|

|

|

||

|

|

|

361 |

701 |

600000 |

|

||

|

701 |

641 |

100000 |

|

||||

|

901 |

26 |

300000 |

|

||||

|

|

|

152 |

424 |

30000 |

|

||

|

10 |

152 |

30000 |

|

||||

|

23 |

131 |

6000 |

|

||||

|

424 |

745 |

6000 |

|

||||

|

3 |

Спасение безнадежный долг на сумму 22 тыс. рос. руб. |

944 |

361 |

22000 |

|

||

|

4 |

Признаны выставленные штрафы в сумме 5000 рос. руб. |

377 |

715 |

5000 |

|

||

|

5 |

Начисленные дивиденды к получению в сумме 10 тыс. рос. руб. |

373 |

731 |

10000 |

|

||

|

6 |

Начислена

заработная плата с начислениями |

|

|

|

|

||

|

|

Начислено

автотранспортному предприятию |

93 |

685 |

3000 |

|

||

|

641 |

93 |

500 |

|

||||

|

|

|

201 |

48 |

500 |

|

||

|

23 |

20 |

500 |

|

||||

|

48 |

718 |

500 |

|

||||

|

9 |

Начислены проценты по облигациям в сумме 200 рос. руб. |

952 |

684 |

200 |

|

||

|

10 |

Списана кредиторская задолженность в сумме 15000 рос. руб. |

631 |

717 |

15000 |

|

||

|

11 |

Списана

на финансовый результат выручка |

|

|

|

|

||

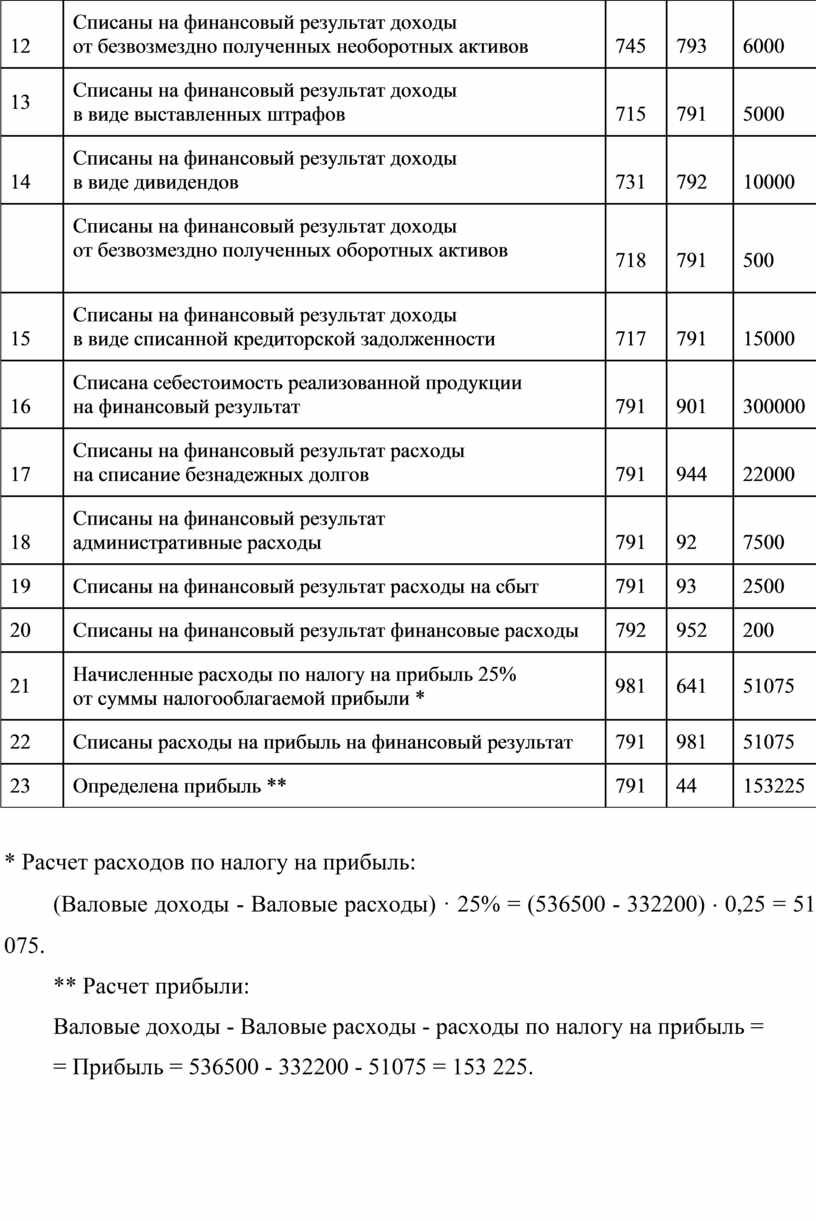

|

|

Списаны

на финансовый результат доходы |

|

|

|

|||

|

13 |

Списаны

на финансовый результат доходы |

|

|

|

|||

|

|

Списаны

на финансовый результат доходы |

|

|

|

|||

|

|

Списаны

на финансовый результат доходы |

|

|

|

|||

|

|

Списаны

на финансовый результат доходы |

|

|

|

|||

|

|

Списана

себестоимость реализованной продукции |

|

|

|

|||

|

|

Списаны

на финансовый результат расходы |

|

|

|

|||

|

|

Списаны

на финансовый результат |

|

|

|

|||

|

19 |

Списаны на финансовый результат расходы на сбыт |

791 |

93 |

2500 |

|||

|

20 |

Списаны на финансовый результат финансовые расходы |

792 |

952 |

200 |

|||

|

21 |

Начисленные

расходы по налогу на прибыль 25% |

981 |

641 |

51075 |

|||

|

22 |

Списаны расходы на прибыль на финансовый результат |

791 |

981 |

51075 |

|||

|

23 |

Определена прибыль ** |

791 |

44 |

153225 |

|||

* Расчет расходов по налогу на прибыль:

(Валовые доходы - Валовые расходы) · 25% = (536500 - 332200) × 0,25 = 51 075.

** Расчет прибыли:

Валовые доходы - Валовые расходы - расходы по налогу на прибыль =

= Прибыль = 536500 - 332200 - 51075 = 153 225.

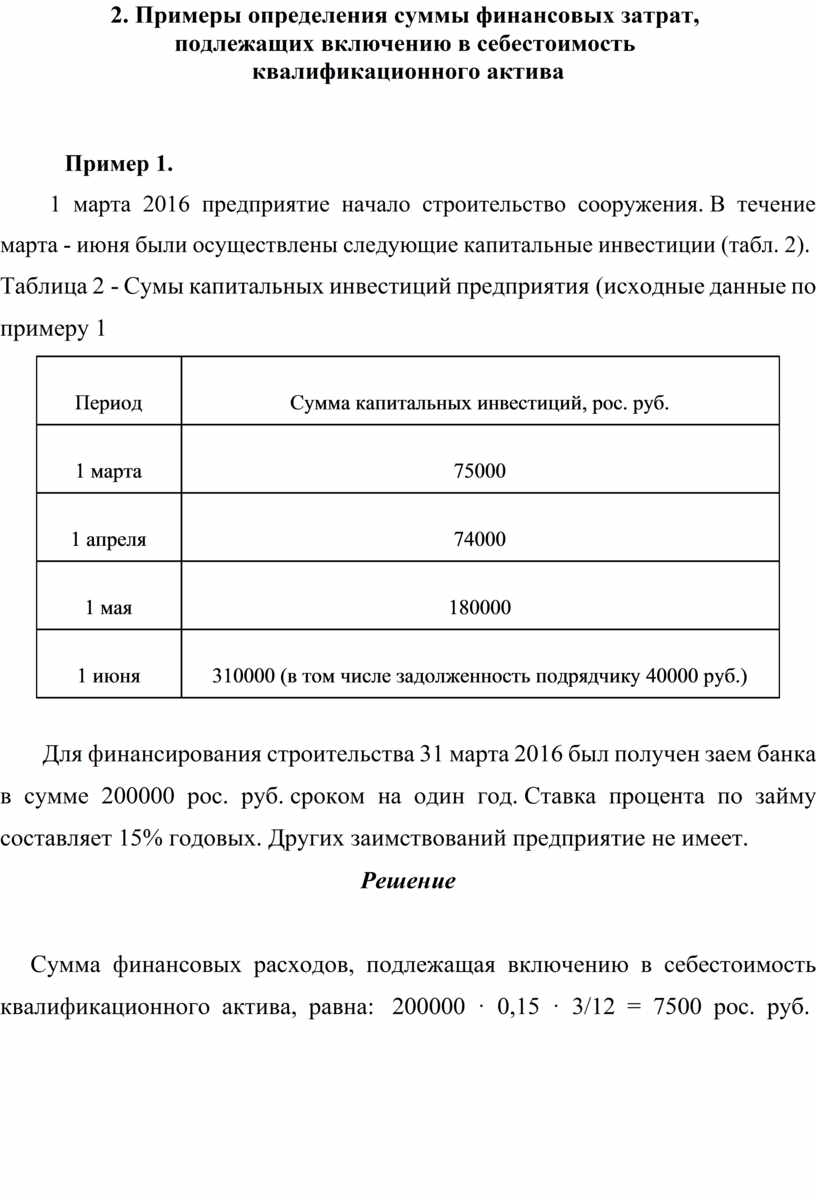

2. Примеры определения суммы финансовых затрат,

подлежащих включению в себестоимость

квалификационного актива

Пример 1.

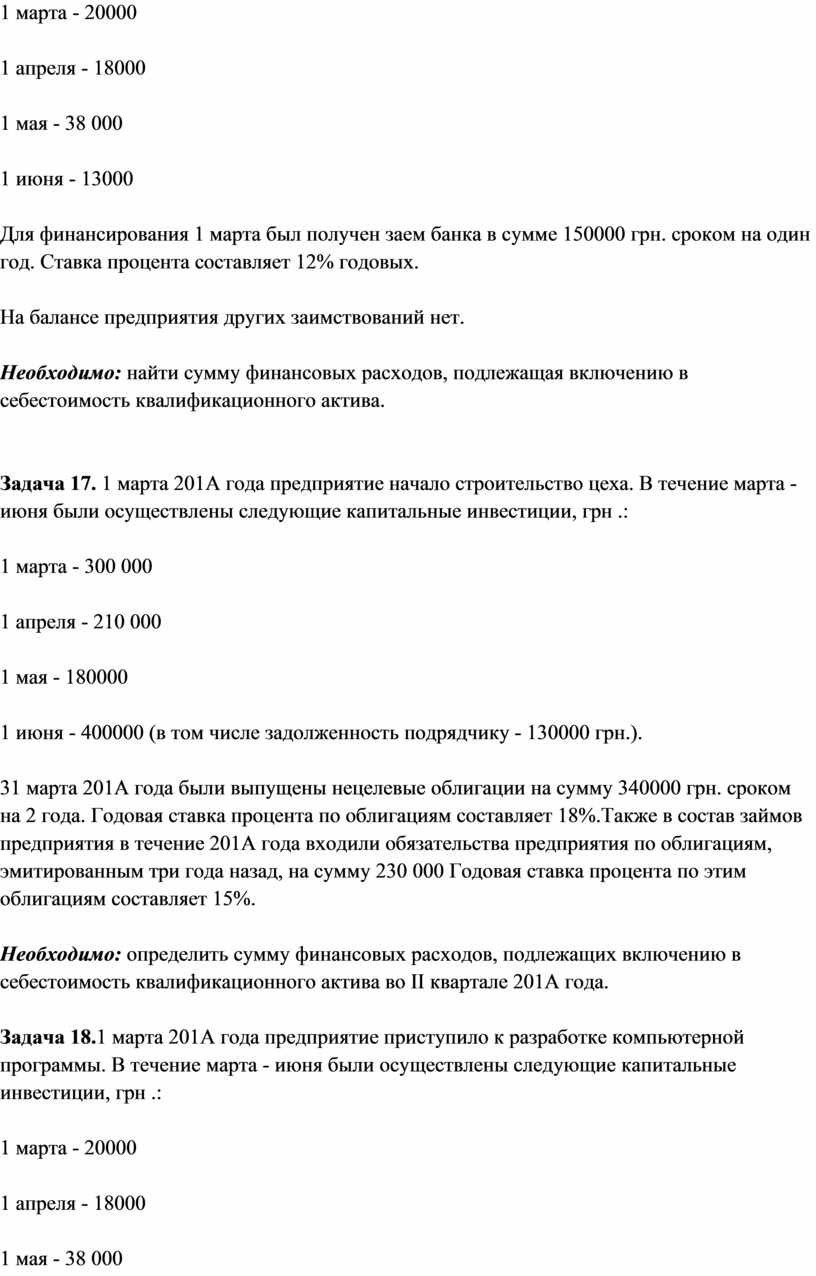

1 марта 2016 предприятие начало строительство сооружения. В течение марта - июня были осуществлены следующие капитальные инвестиции (табл. 2).

Таблица 2 - Сумы капитальных инвестиций предприятия (исходные данные по примеру 1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Для финансирования строительства 31 марта

2016 был получен заем банка в сумме 200000 рос. руб. сроком на один

год. Ставка процента по займу составляет 15% годовых. Других

заимствований предприятие не имеет.

Решение

Сумма финансовых расходов, подлежащая

включению в себестоимость квалификационного актива, равна: 200000 · 0,15 · 3/12 = 7500 рос. руб.

Пример 2.

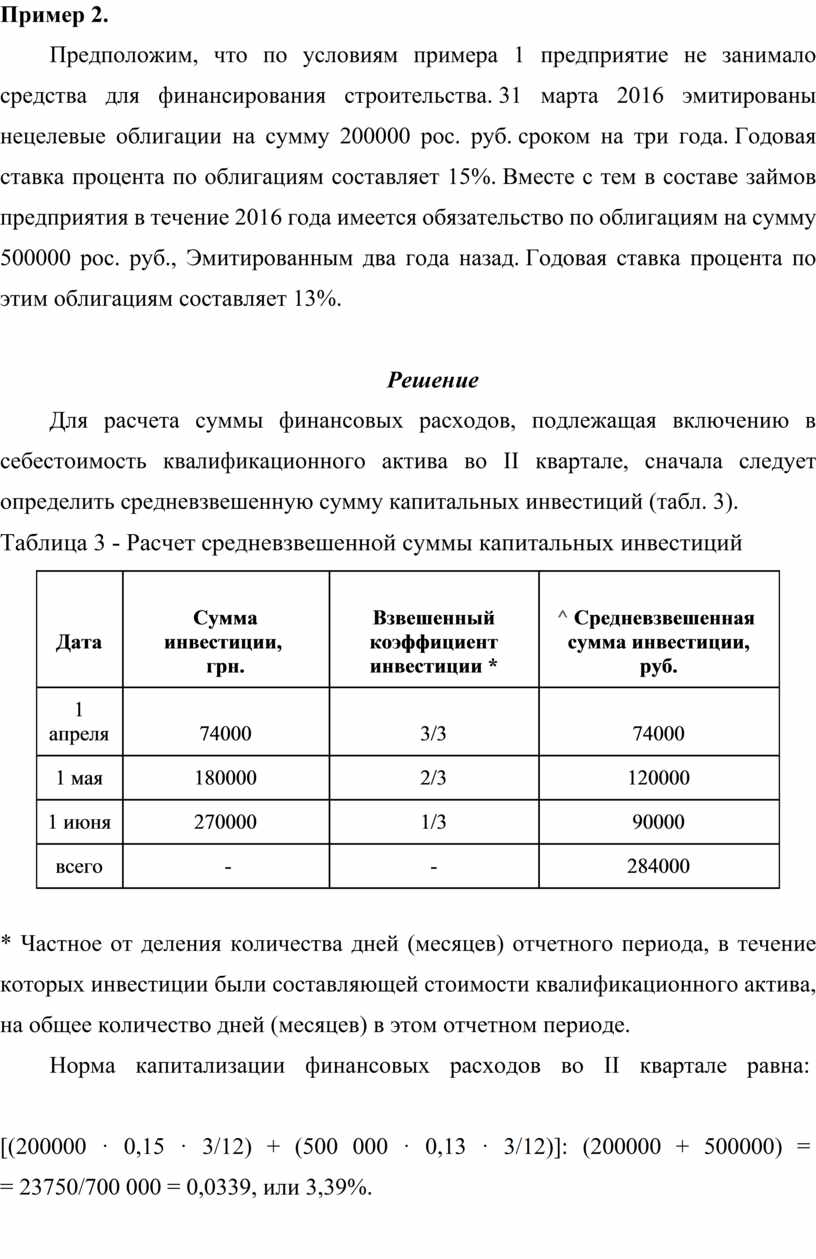

Предположим, что по условиям примера 1 предприятие не занимало средства для финансирования строительства. 31 марта 2016 эмитированы нецелевые облигации на сумму 200000 рос. руб. сроком на три года. Годовая ставка процента по облигациям составляет 15%. Вместе с тем в составе займов предприятия в течение 2016 года имеется обязательство по облигациям на сумму 500000 рос. руб., Эмитированным два года назад. Годовая ставка процента по этим облигациям составляет 13%.

Решение

Для расчета суммы финансовых расходов, подлежащая включению в себестоимость квалификационного актива во II квартале, сначала следует определить средневзвешенную сумму капитальных инвестиций (табл. 3).

Таблица 3 - Расчет средневзвешенной суммы капитальных инвестиций

|

|

|

|

|

|

1 апреля |

|

|

|

|

1 мая |

180000 |

2/3 |

120000 |

|

1 июня |

270000 |

1/3 |

90000 |

|

всего |

- |

- |

284000 |

* Частное от деления количества дней (месяцев)

отчетного периода, в течение которых инвестиции были составляющей стоимости

квалификационного актива, на общее количество дней (месяцев) в этом отчетном

периоде.

Норма капитализации финансовых расходов во II квартале

равна:

[(200000 · 0,15 · 3/12) + (500 000 · 0,13 ·

3/12)]: (200000 + 500000) =

= 23750/700 000 = 0,0339, или 3,39%.

Сумма финансовых расходов, подлежащая включению во II квартале в себестоимость квалификационного актива, равна:

284000 · 0,0339 = 9628 рос. руб.

Остальные финансовых расходов (23750 - 9628) = 14122 рос. руб. включается в расходы отчетного периода (II квартал).

Пример 3.

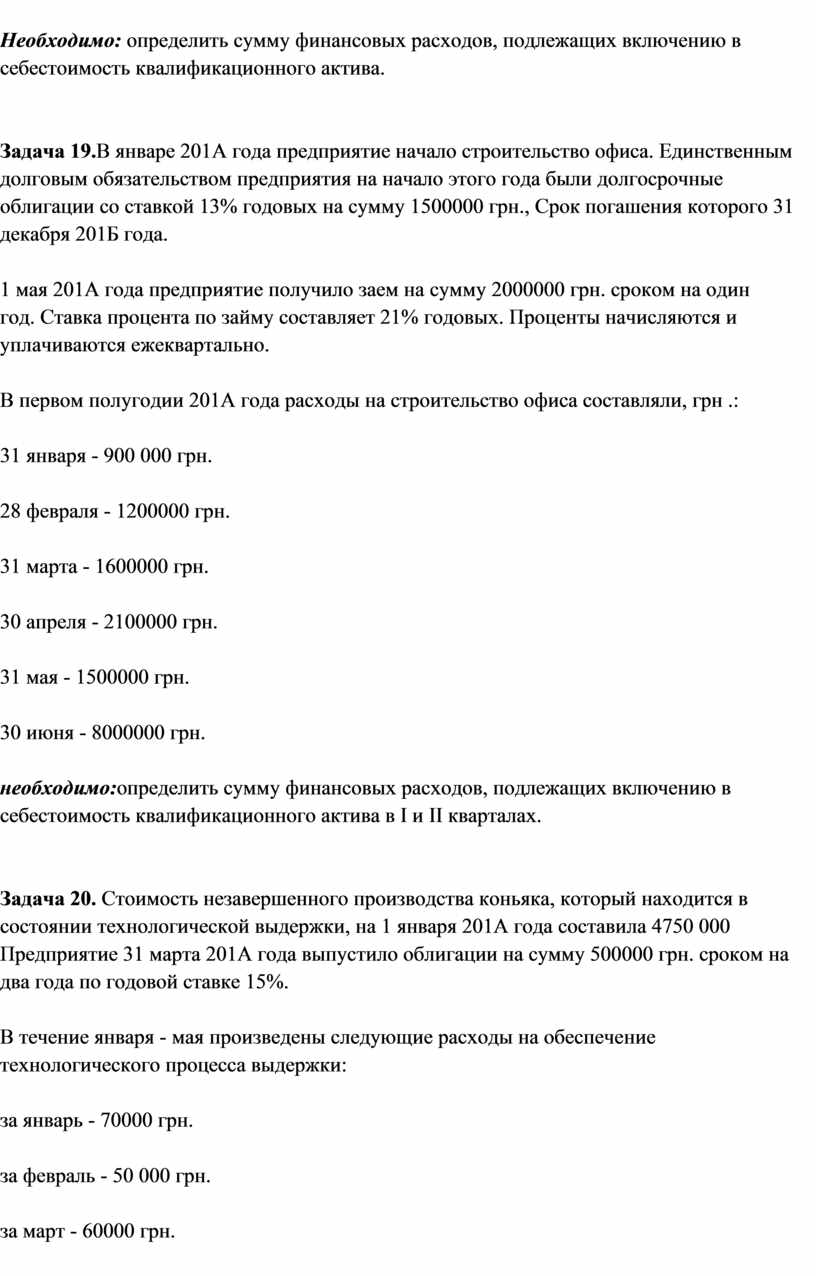

Допустим, по условиям примера 1 для финансирования строительства предприятием были выпущены целевые облигации на сумму 100000 рос. руб. . сроком на три года. Годовая ставка процента по облигациям составляет 12%. Кроме того, в течение 2016 года предприятие имеет обязательства по нецелевым облигациям, эмитированным два года назад на сумму 500000 рос. руб. . Ставка процента по этим облигациям равна 10%.

Решение

Сумма финансовых расходов, подлежащая включению в себестоимость квалификационного актива, равна:

(100000 · 0,12 · 3/12) + (284 000 - 100 000) · 0,1 · 3/12 = 7600 рос. руб. .

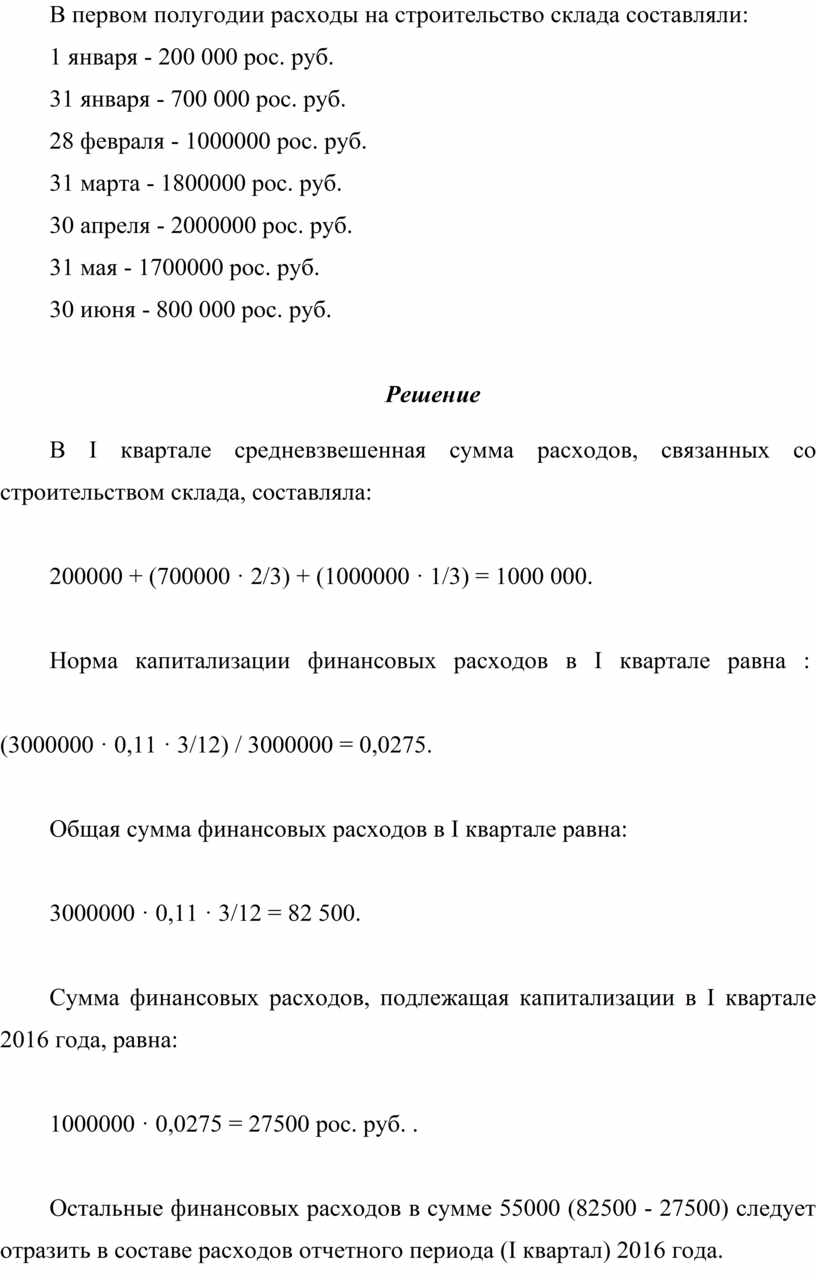

Пример 4.

1 января 2016 предприятие начало строительство склада. Единственным долговым обязательством предприятия в течение I квартала был долгосрочный вексель (ставка процента 11% годовых) на сумму 3000000 рос. руб. Срок погашения которого наступает 31 декабря 2018.

1 мая 2016 предприятие получило заем на сумму 1000000 рос. руб. сроком на один год. Ставка процента по займу составляет 9% годовых. Проценты начисляются и уплачиваются ежеквартально.

В первом полугодии расходы на строительство склада составляли:

1 января - 200 000 рос. руб.

31 января - 700 000 рос. руб.

28 февраля - 1000000 рос. руб.

31 марта - 1800000 рос. руб.

30 апреля - 2000000 рос. руб.

31 мая - 1700000 рос. руб.

30 июня - 800 000 рос. руб.

Решение

В I квартале средневзвешенная сумма расходов, связанных со строительством склада, составляла:

200000 + (700000 · 2/3) + (1000000 · 1/3) = 1000 000.

Норма капитализации финансовых расходов в I квартале равна :

(3000000 · 0,11 · 3/12) / 3000000 =

0,0275.

Общая сумма финансовых расходов в I квартале равна:

3000000 · 0,11 · 3/12 = 82 500.

Сумма финансовых расходов, подлежащая капитализации в I квартале 2016 года, равна:

1000000 · 0,0275 = 27500 рос. руб. .

Остальные финансовых расходов в сумме 55000 (82500 - 27500) следует отразить в составе расходов отчетного периода (I квартал) 2016 года.

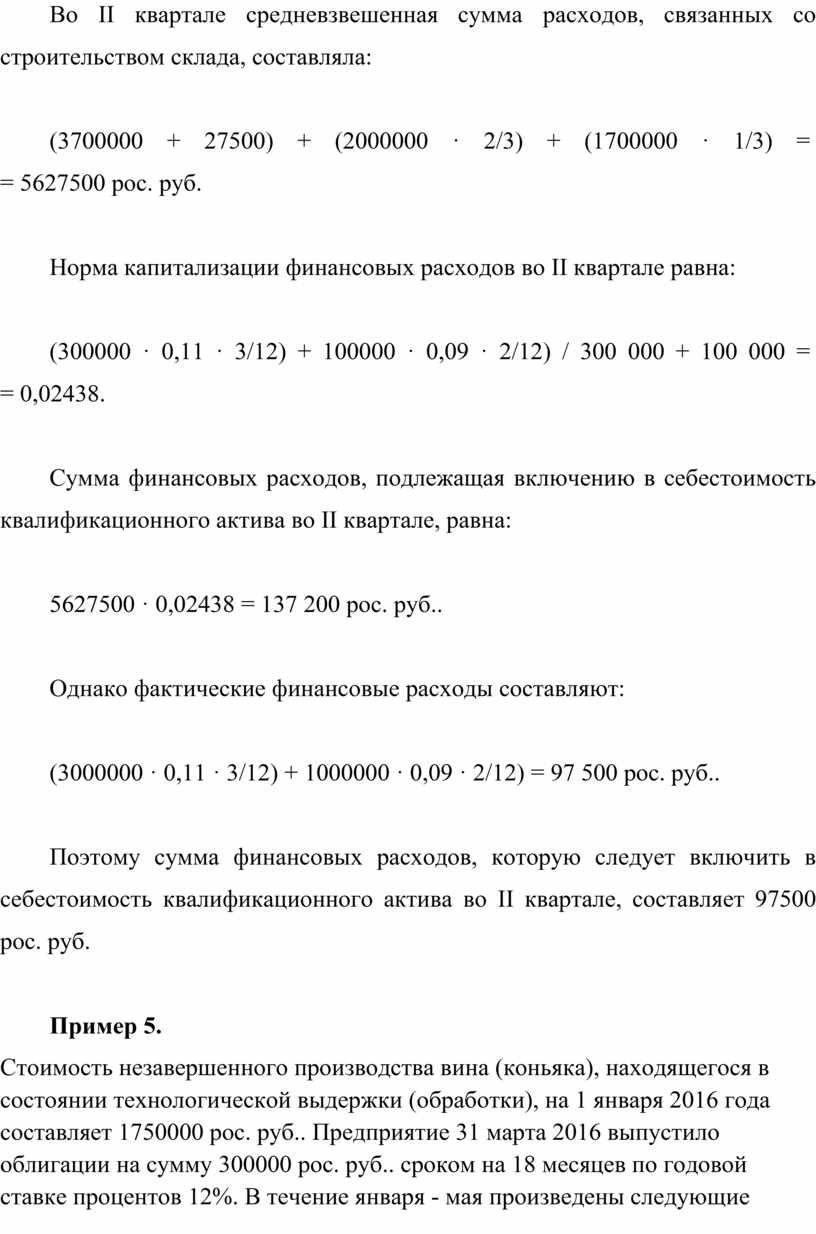

Во II квартале средневзвешенная сумма расходов, связанных со строительством склада, составляла:

(3700000 + 27500) + (2000000 · 2/3) + (1700000 · 1/3) =

= 5627500 рос. руб.

Норма капитализации финансовых расходов во II квартале равна:

(300000 · 0,11 · 3/12) + 100000 · 0,09 · 2/12) / 300 000 + 100 000

=

= 0,02438.

Сумма финансовых расходов, подлежащая включению в себестоимость квалификационного актива во II квартале, равна:

5627500 · 0,02438 = 137 200 рос. руб..

Однако фактические финансовые расходы составляют:

(3000000 · 0,11 · 3/12) + 1000000 · 0,09 · 2/12) = 97 500 рос. руб..

Поэтому сумма финансовых расходов, которую следует включить в себестоимость квалификационного актива во II квартале, составляет 97500 рос. руб.

Пример 5.

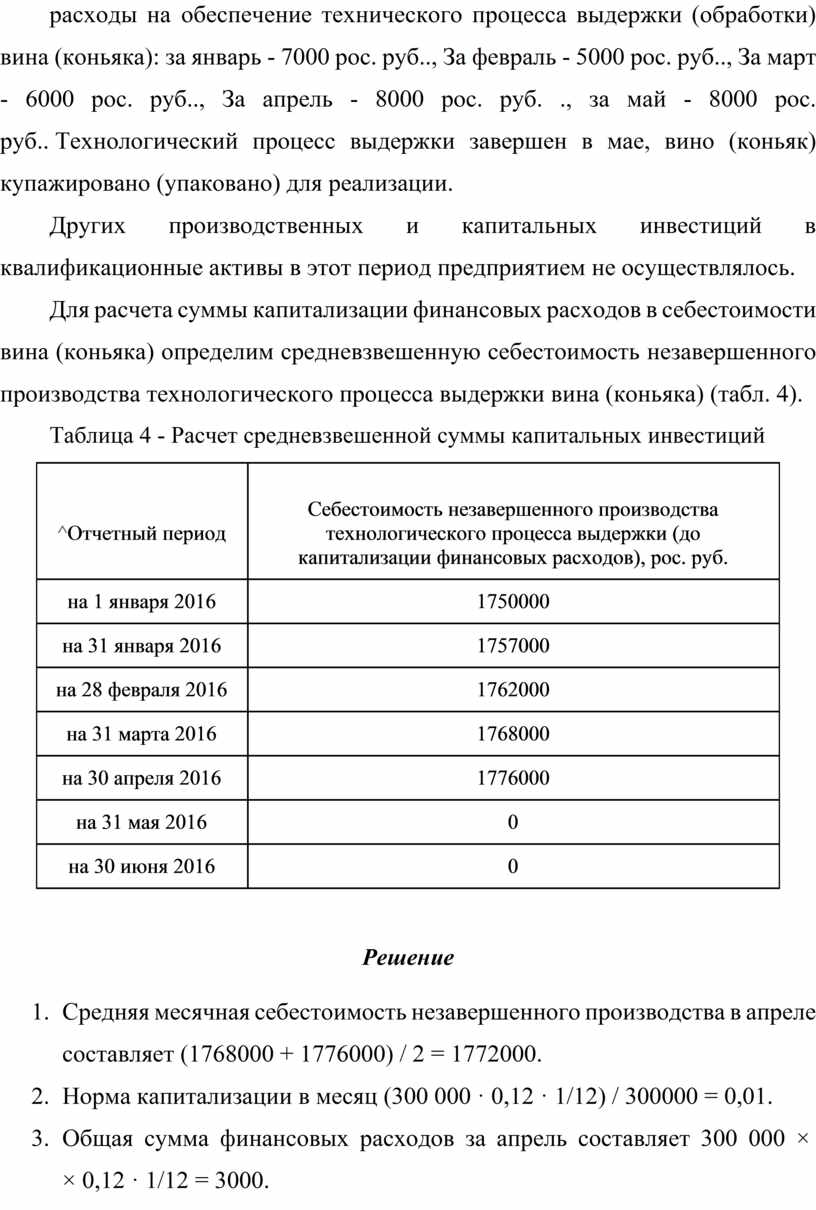

Стоимость незавершенного производства вина (коньяка), находящегося в состоянии технологической выдержки (обработки), на 1 января 2016 года составляет 1750000 рос. руб.. Предприятие 31 марта 2016 выпустило облигации на сумму 300000 рос. руб.. сроком на 18 месяцев по годовой ставке процентов 12%. В течение января - мая произведены следующие расходы на обеспечение технического процесса выдержки (обработки) вина (коньяка): за январь - 7000 рос. руб.., За февраль - 5000 рос. руб.., За март - 6000 рос. руб.., За апрель - 8000 рос. руб. ., за май - 8000 рос. руб.. Технологический процесс выдержки завершен в мае, вино (коньяк) купажировано (упаковано) для реализации.

Других производственных и капитальных инвестиций в квалификационные активы в этот период предприятием не осуществлялось.

Для расчета суммы капитализации финансовых расходов в себестоимости вина (коньяка) определим средневзвешенную себестоимость незавершенного производства технологического процесса выдержки вина (коньяка) (табл. 4).

Таблица 4 - Расчет средневзвешенной суммы капитальных инвестиций

|

|

|

|

на 1 января 2016 |

1750000 |

|

на 31 января 2016 |

1757000 |

|

на 28 февраля 2016 |

1762000 |

|

на 31 марта 2016 |

1768000 |

|

на 30 апреля 2016 |

1776000 |

|

на 31 мая 2016 |

0 |

|

на 30 июня 2016 |

0 |

Решение

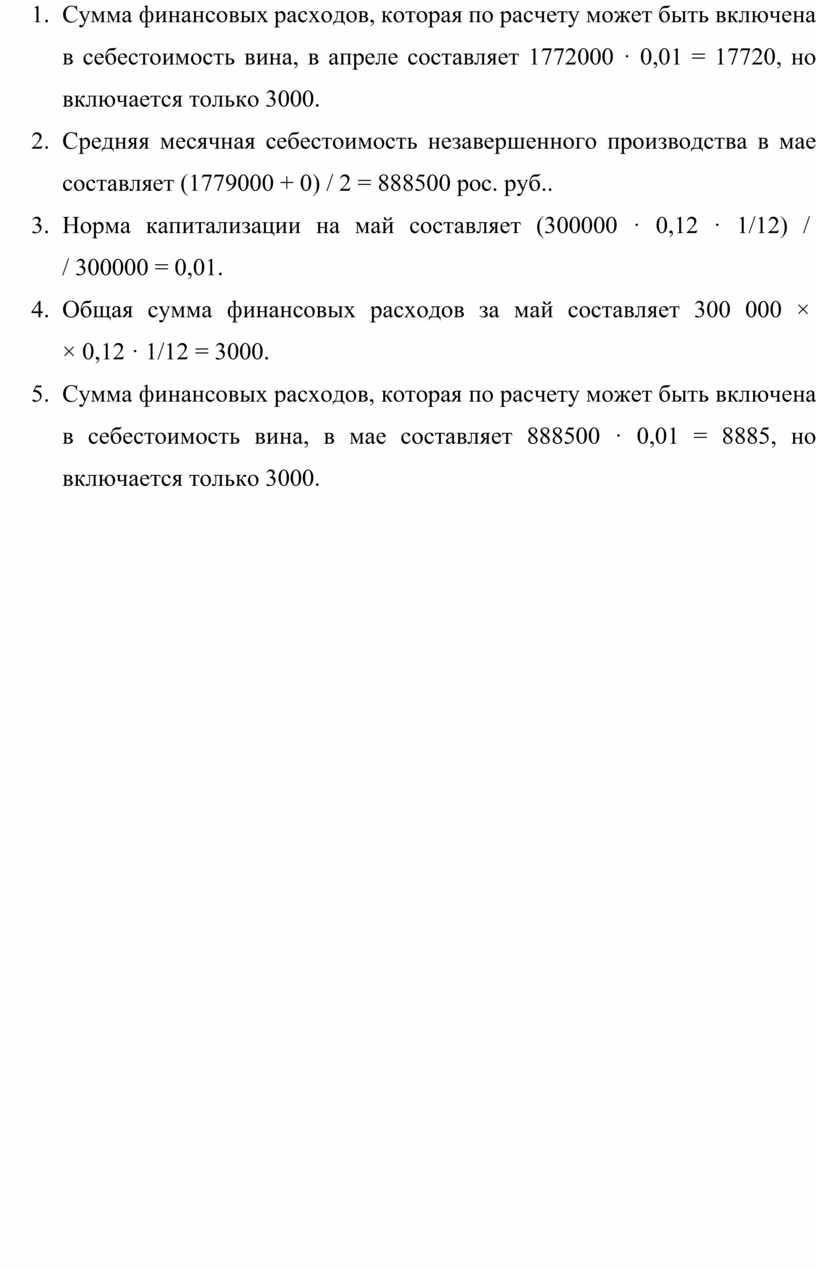

1. Средняя месячная себестоимость незавершенного производства в апреле составляет (1768000 + 1776000) / 2 = 1772000.

2. Норма капитализации в месяц (300 000 · 0,12 · 1/12) / 300000 = 0,01.

3.

Общая сумма финансовых расходов за апрель составляет 300 000

×

× 0,12 · 1/12 = 3000.

4. Сумма финансовых расходов, которая по расчету может быть включена в себестоимость вина, в апреле составляет 1772000 · 0,01 = 17720, но включается только 3000.

5. Средняя месячная себестоимость незавершенного производства в мае составляет (1779000 + 0) / 2 = 888500 рос. руб..

6.

Норма капитализации на май составляет (300000 · 0,12 · 1/12)

/

/ 300000 = 0,01.

7.

Общая сумма финансовых расходов за май составляет 300 000

×

× 0,12 · 1/12 = 3000.

8. Сумма финансовых расходов, которая по расчету может быть включена в себестоимость вина, в мае составляет 888500 · 0,01 = 8885, но включается только 3000.

|

Задания для практических занятий

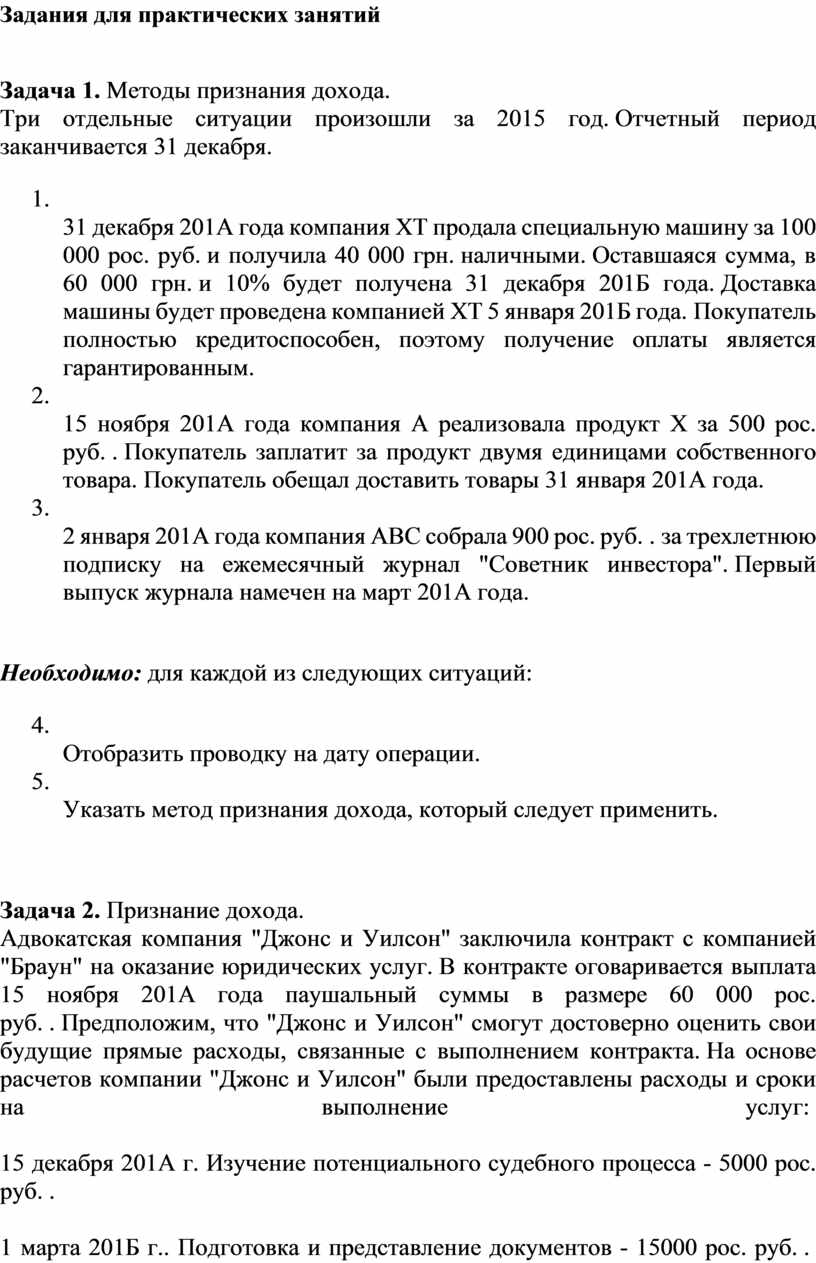

Три отдельные ситуации произошли за 2015 год. Отчетный период заканчивается 31 декабря. 1. 2. 3.

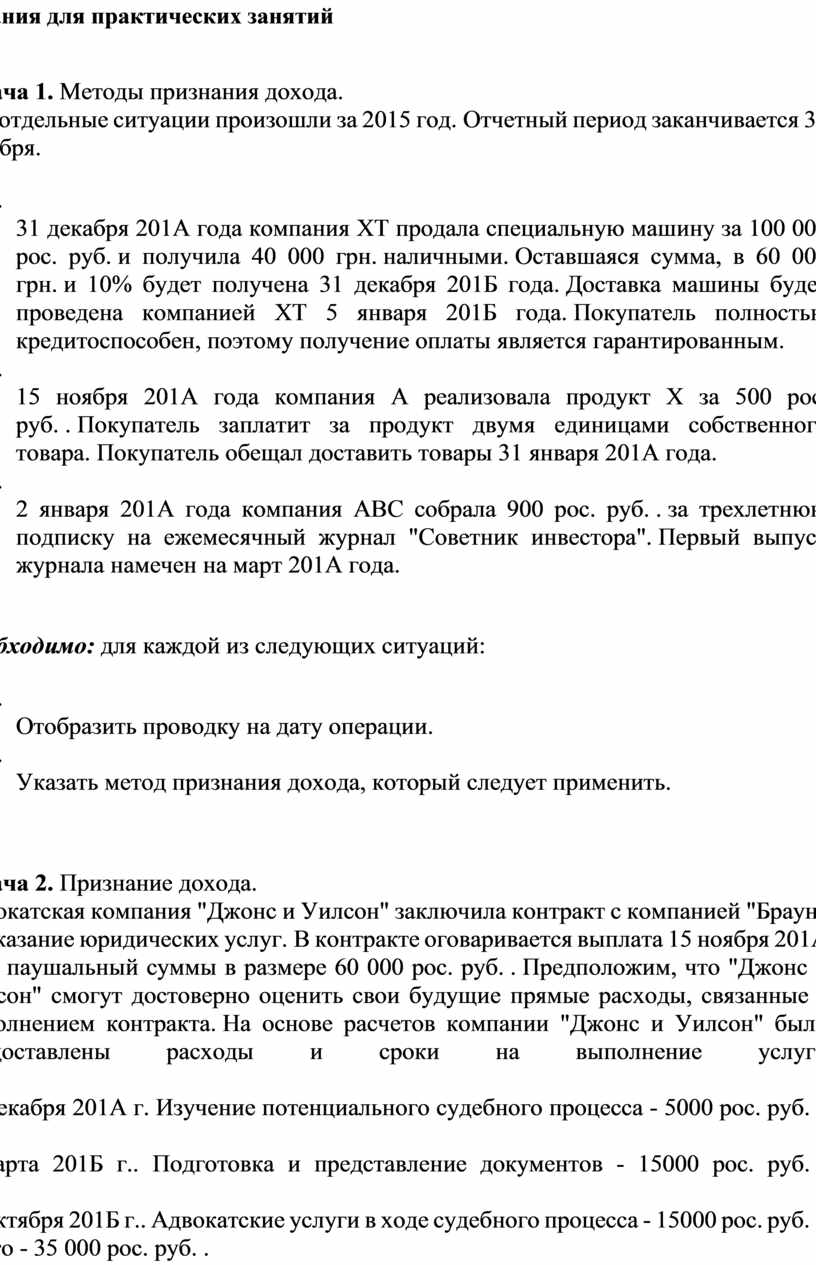

4. 5.

Адвокатская

компания "Джонс и Уилсон" заключила контракт с компанией

"Браун" на оказание юридических услуг. В контракте

оговаривается выплата 15 ноября 201А года паушальный суммы в размере 60 000 рос.

руб. . Предположим, что "Джонс и Уилсон" смогут

достоверно оценить свои будущие прямые расходы, связанные с выполнением

контракта. На основе расчетов компании "Джонс и Уилсон" были

предоставлены расходы и сроки на выполнение услуг: Всего - 35 000 рос. руб. .

необходимо: 1. 2.

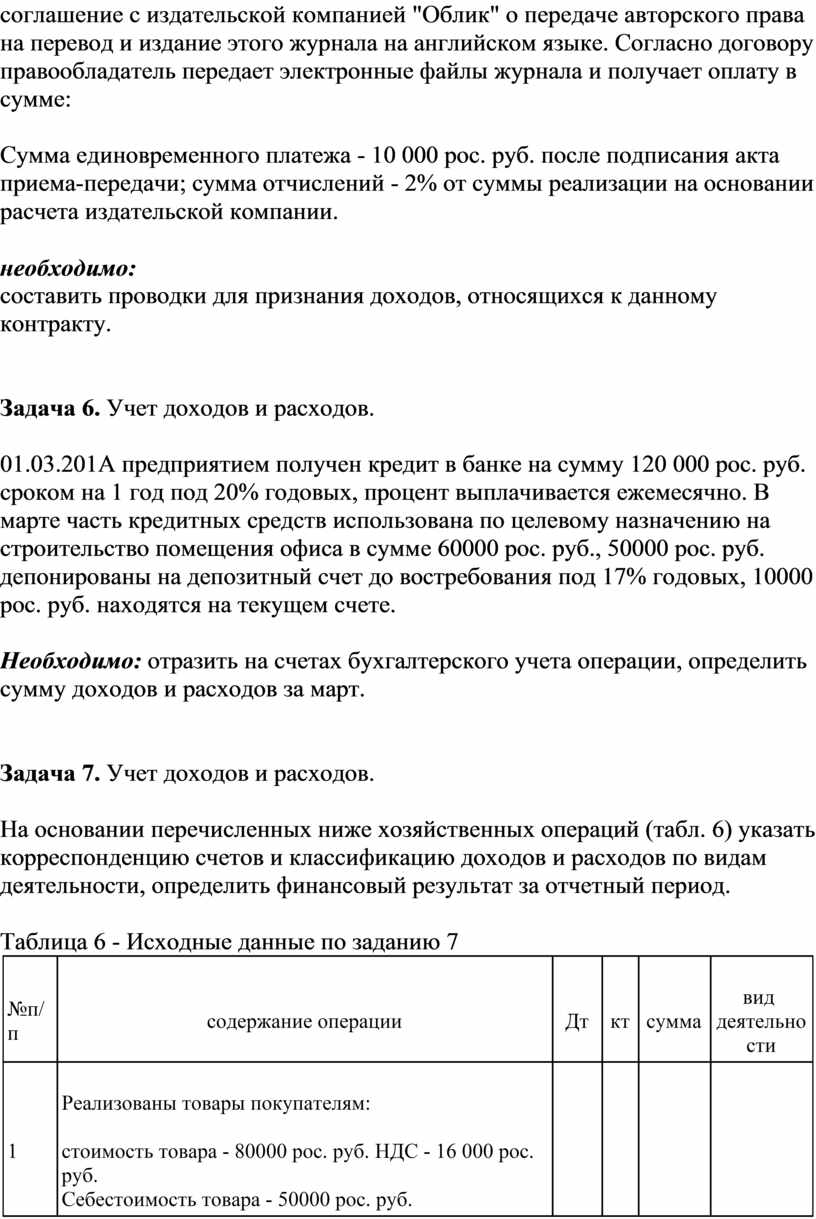

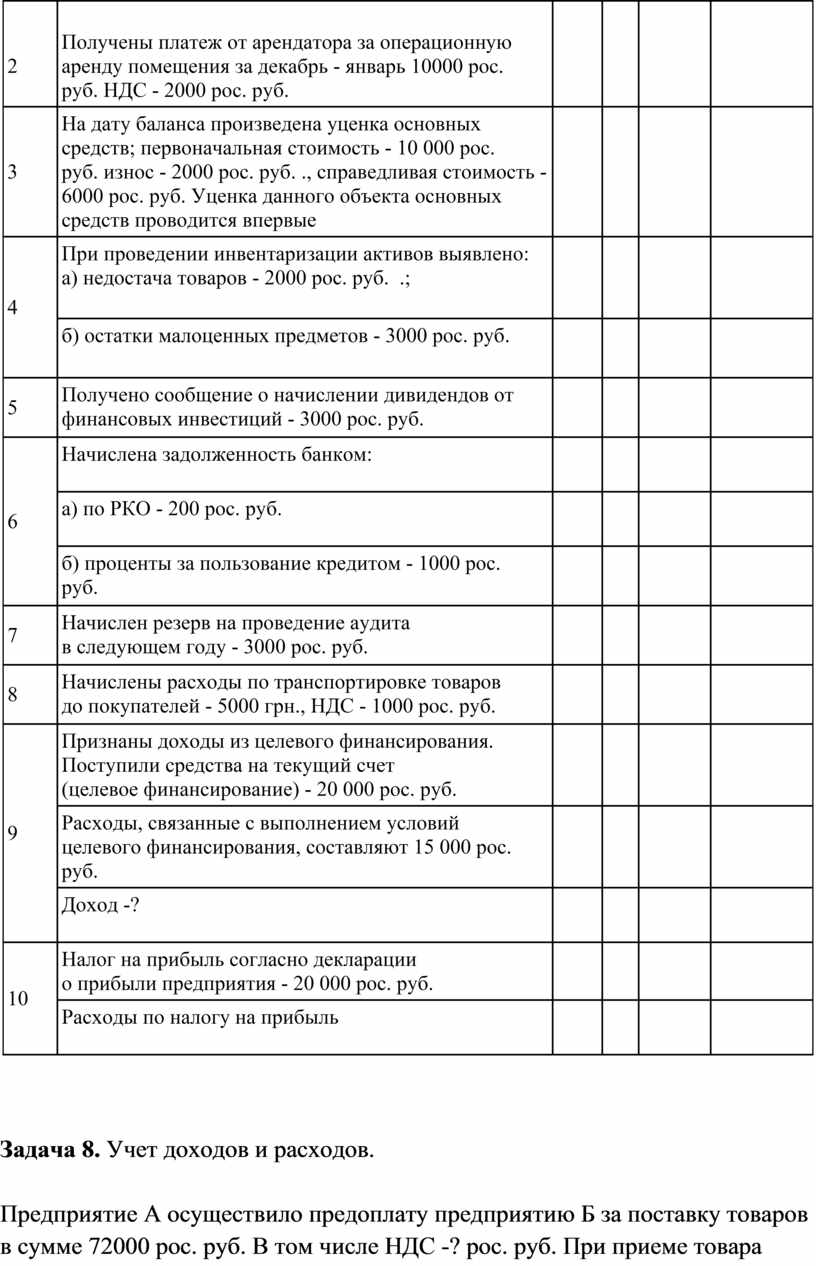

Задача

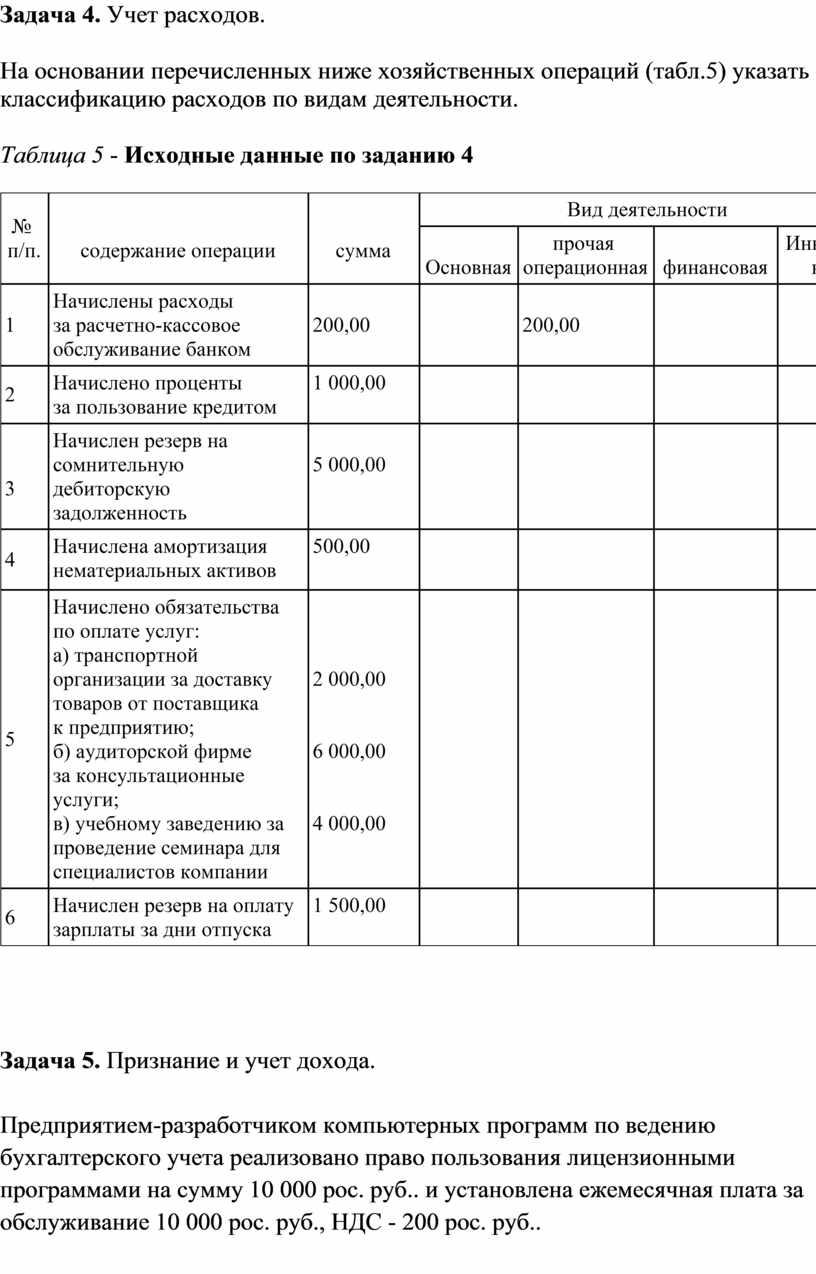

4. Учет

расходов.

составить

проводки для признания доходов, относящихся к данному контракту. Таблица 6 - Исходные данные по заданию 7

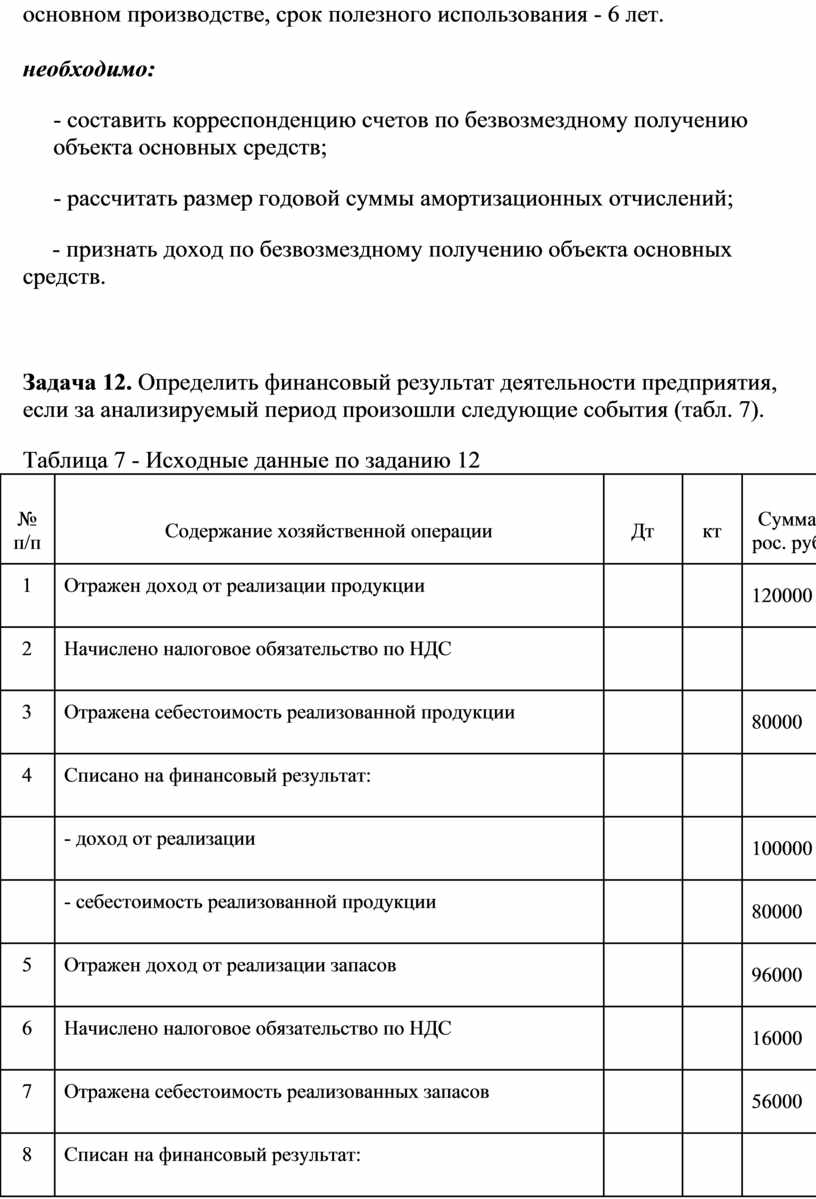

- составить корреспонденцию счетов по безвозмездному получению объекта основных средств; - рассчитать размер годовой суммы амортизационных отчислений; - признать доход по безвозмездному получению объекта основных средств.

^ Определение суммы финансовых расходов,

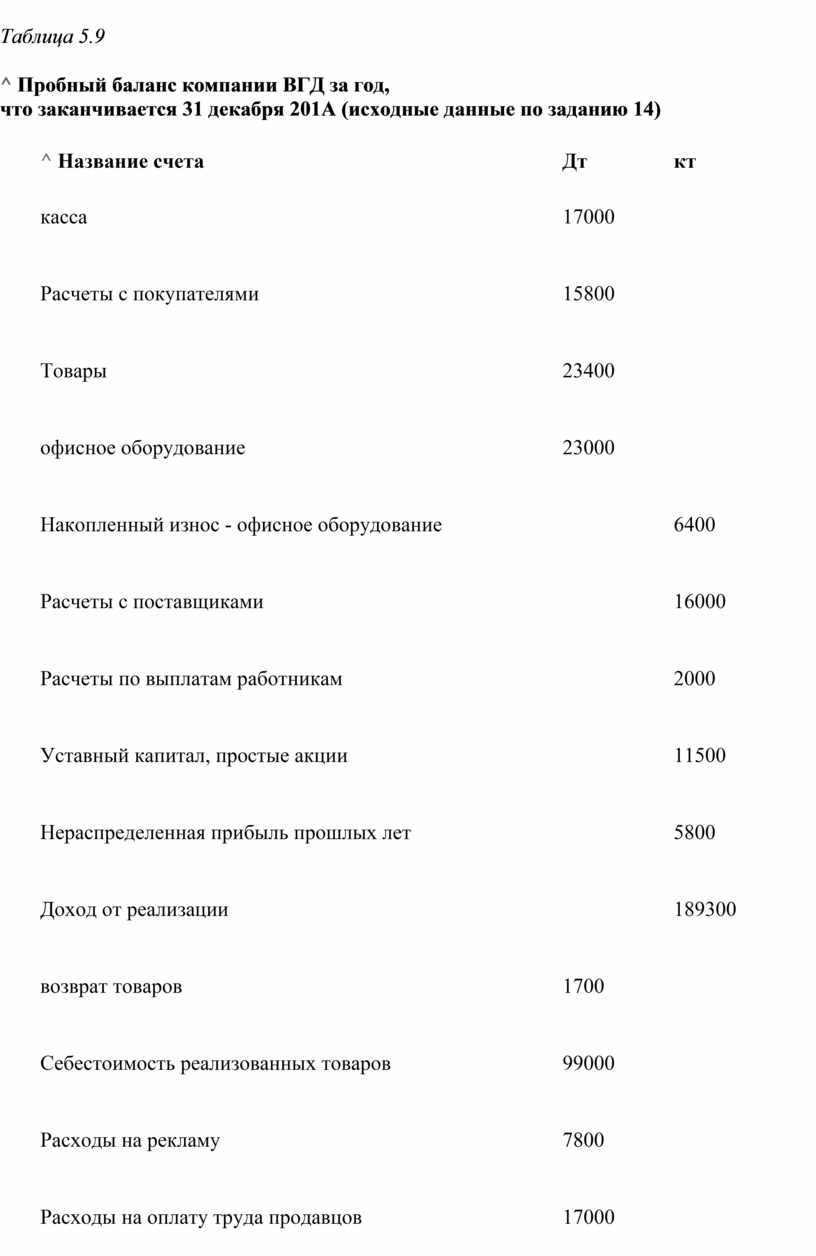

подлежащих

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Под финансовой деятельностью понимают такую деятельность предприятия, связанная с изменениями размера и состава собственного и заемного капитала.

Основными видами доходов, относящихся к финансовой деятельности являются:

- дивиденды полученные;

- проценты полученные;

- другие финансовые доходы;

- доходы от инвестиций в ассоциированные совместные предприятия.

Доходы от инвестиций, учет которых ведется по методу участия в капитале, учитывается на счете 72 «Доход от участия в капитале». Метод участия в капитале предусматривает увеличение или уменьшение балансовой стоимости финансовых инвестиций соответственно на сумму увеличения или уменьшения доли инвестора в собственном капитале объекта инвестирования.

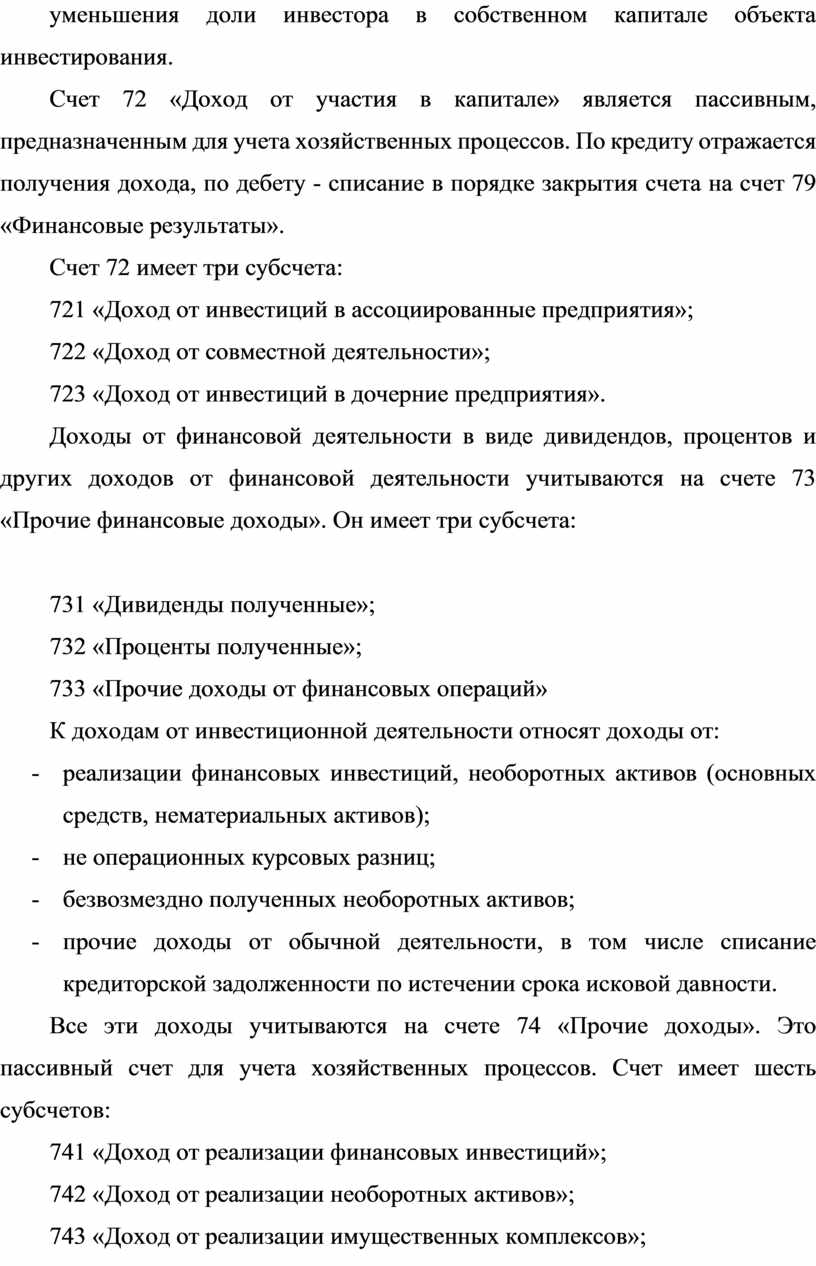

Счет 72 «Доход от участия в капитале» является пассивным, предназначенным для учета хозяйственных процессов. По кредиту отражается получения дохода, по дебету - списание в порядке закрытия счета на счет 79 «Финансовые результаты».

Счет 72 имеет три субсчета:

721 «Доход от инвестиций в ассоциированные предприятия»;

722 «Доход от совместной деятельности»;

723 «Доход от инвестиций в дочерние предприятия».

Доходы от финансовой деятельности в виде дивидендов, процентов и других доходов от финансовой деятельности учитываются на счете 73 «Прочие финансовые доходы». Он имеет три субсчета:

731 «Дивиденды полученные»;

732 «Проценты полученные»;

733 «Прочие доходы от финансовых операций»

К доходам от инвестиционной деятельности относят доходы от:

- реализации финансовых инвестиций, необоротных активов (основных средств, нематериальных активов);

- не операционных курсовых разниц;

- безвозмездно полученных необоротных активов;

- прочие доходы от обычной деятельности, в том числе списание кредиторской задолженности по истечении срока исковой давности.

Все эти доходы учитываются на счете 74 «Прочие доходы». Это пассивный счет для учета хозяйственных процессов. Счет имеет шесть субсчетов:

741 «Доход от реализации финансовых инвестиций»;

742 «Доход от реализации необоротных активов»;

743 «Доход от реализации имущественных комплексов»;

744 «Доход от операционной курсовой разницы»;

745 «Доход от безвозмездно полученных кредитов»;

746 «Прочие доходы от обычной деятельности».

Таблица 1- Учет доходов от финансовой деятельности

|

№ п / п |

Содержание операций |

Корреспондирующие счета |

|

|

Д - т |

К - т |

||

|

1 |

Доход от инвестиций, которые учитываются по методу участия в капитале в виде увеличения доли инвестора в чистых активах объекта инвестирования |

14 |

721 |

|

2 |

Списан доход, полученный от инвестиций, на результат финансовых операций отчетного периода |

721 |

792 |

|

3 |

Признан прочий финансовый доход при получении объекта основных средств |

10 |

73 |

|

4 |

Признан прочий финансовый доход как сумма процентов, принадлежащей к получению за активы предоставлены в финансовую аренду |

16 |

732 |

|

5 |

Признан прочий финансовый доход при получении производственных запасов, переданных в погашение задолженности по дивиденды |

20 |

731 |

|

6 |

Признан прочий финансовый доход при получении в наличной форме роялти - это платежи за использование нематериальных активов, (патентов, торговых марок и т.д.) |

30 |

733 |

|

7 |

Отражен финансовый доход, принадлежащий к получению в виде процентов по облигациям |

37 |

732 |

|

8 |

Признан прочий финансовый доход в связи с уменьшением обязательств по долгосрочным займам |

50 |

733 |

|

9 |

Отражен прочий финансовый доход от предоставленных в финансовую аренду активов |

68 |

732 |

|

10 |

Отнесены прочие финансовые доходы на финансовый результат |

73 |

792 |

|

11 |

Признан прочий доход в размере справедливой стоимости объектов основных средств, полученных в обмен на финансовые инвестиции |

10 |

741 |

|

12 |

Признан прочий доход в связи с увеличением долгосрочной дебиторской задолженности |

16 |

74 |

|

13 |

Признан прочий доход в размере справедливой стоимости производственных запасов, полученных в обмен на неподобные необоротные активы |

20 |

742 |

|

14 |

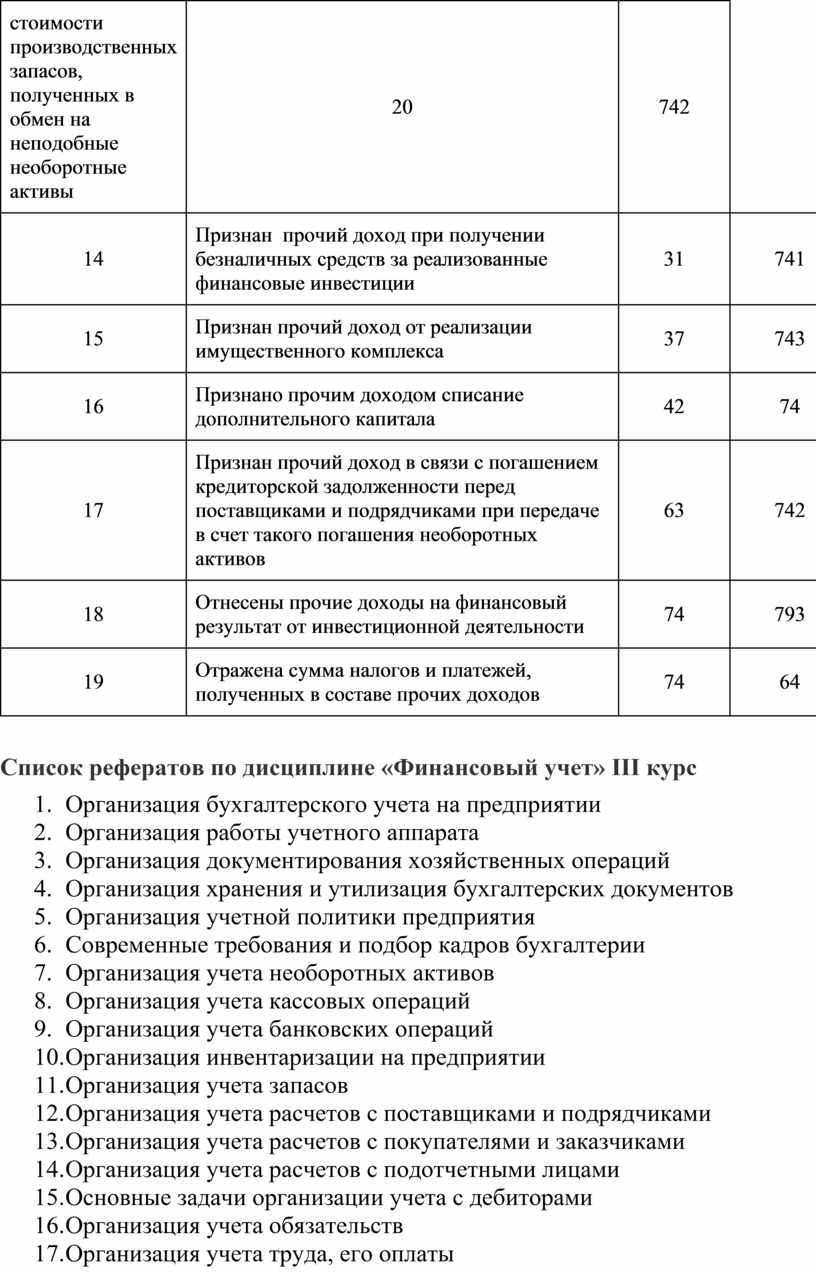

Признан прочий доход при получении безналичных средств за реализованные финансовые инвестиции |

31 |

741 |

|

15 |

Признан прочий доход от реализации имущественного комплекса |

37 |

743 |

|

16 |

Признано прочим доходом списание дополнительного капитала |

42 |

74 |

|

17 |

Признан прочий доход в связи с погашением кредиторской задолженности перед поставщиками и подрядчиками при передаче в счет такого погашения необоротных активов |

63 |

742 |

|

18 |

Отнесены прочие доходы на финансовый результат от инвестиционной деятельности |

74 |

793 |

|

19 |

Отражена сумма налогов и платежей, полученных в составе прочих доходов |

74 |

64 |

Список рефератов по дисциплине «Финансовый учет» III курс

|

1. Организация бухгалтерского учета на предприятии 2. Организация работы учетного аппарата 3. Организация документирования хозяйственных операций 4. Организация хранения и утилизация бухгалтерских документов 5. Организация учетной политики предприятия 6. Современные требования и подбор кадров бухгалтерии 7. Организация учета необоротных активов 8. Организация учета кассовых операций 9. Организация учета банковских операций 10. Организация инвентаризации на предприятии 11. Организация учета запасов 12. Организация учета расчетов с поставщиками и подрядчиками 13. Организация учета расчетов с покупателями и заказчиками 14. Организация учета расчетов с подотчетными лицами 15. Основные задачи организации учета с дебиторами 16. Организация учета обязательств 17. Организация учета труда, его оплаты 18. Организация учета затрат деятельности 19. Организация учета доходов 20. Организация составления и представления финансовой отчетности 21. Организация управленческого учета 22. Организация учета собственного капитала 23. Организация учета малоценных быстроизнашивающихся предметов |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.