Поделиться

Практическое занятие 3

1. Тема: «Методы начисления амортизации»

2. Цель работы.

2.1. Закрепить теоретические знания и приобрести практические навыки

расчёта годовых амортизационных отчислений.

3. Материальное обеспечение: микрокалькулятор, линейка, карандаш

4. Исходные данные: выбираются согласно приложению А

5. Ход работы.

5.1. Рассчитать ежегодную сумму амортизационных отчислений прямолинейным методом.

5.2. Рассчитать сумму амортизационных отчислений производственным методом.

5.3. Рассчитать сумму амортизационных отчислений уменьшенной стоимости.

5.4. Рассчитать сумму амортизационных отчислений двойного уменьшенной остатка.

5.5. Рассчитать сумму амортизационных отчислений кумулятивном методом.

6. Контрольные вопросы.

6.1. В чём заключается экономическая сущность основных фондов?

6.2. По каким признаками классифицируются основные фонды?

6.3. Какие есть виды износа средств труда?

6.4. Что такое амортизация? Какие методы амортизации применяются в практике хозяйствования предприятий?

7. Литература.

7.1. Бойчик И.М. Экономика предприятия.-К.:Атика.2002. 480с.

7.2. Бондарь Н.М. Экономика предприятия.-К.:А.С.К. 2004. 400с.

7.3. Покропивный С.Ф. Экономика предприятия.-К.:Каравела. 2004. 568с.

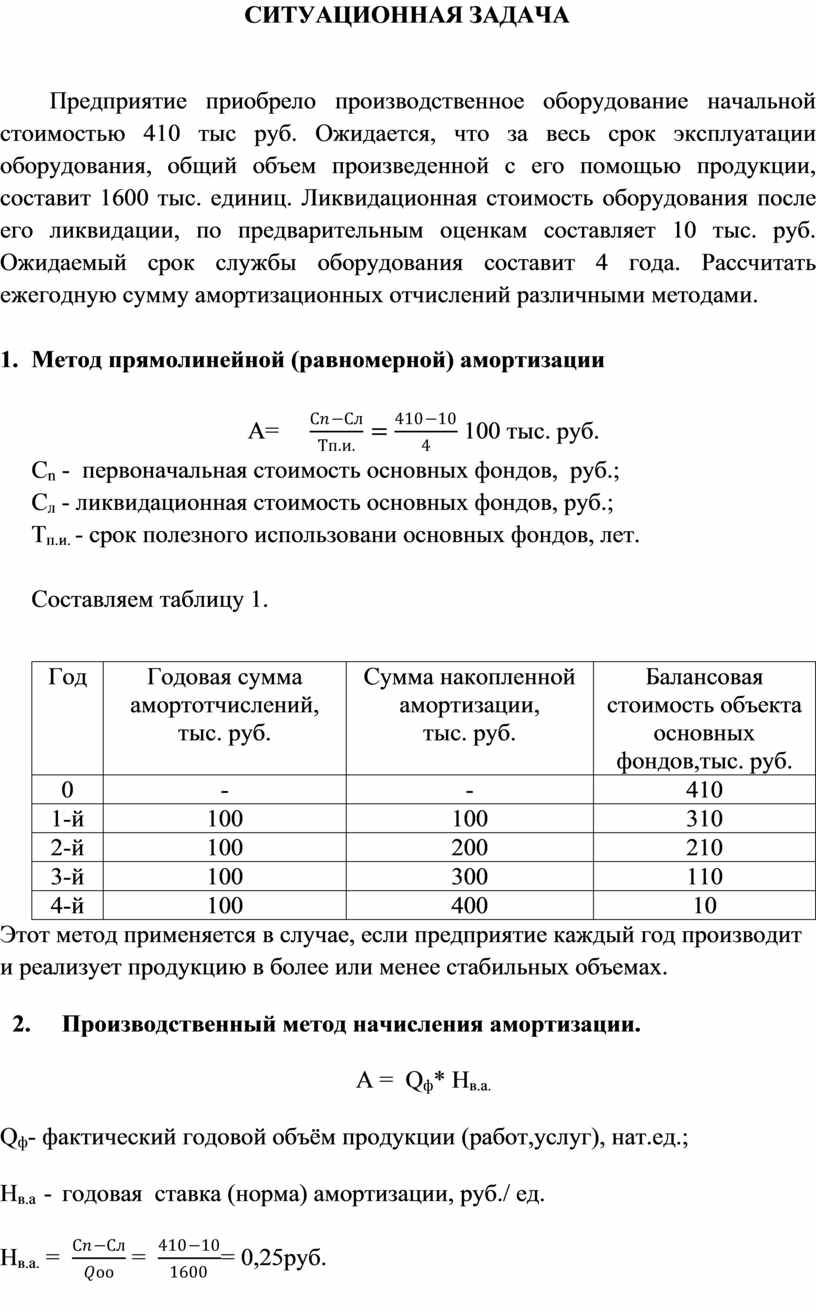

СИТУАЦИОННАЯ ЗАДАЧА

Предприятие приобрело производственное оборудование начальной стоимостью 410 тыс руб. Ожидается, что за весь срок эксплуатации оборудования, общий объем произведенной с его помощью продукции, составит 1600 тыс. единиц. Ликвидационная стоимость оборудования после его ликвидации, по предварительным оценкам составляет 10 тыс. руб. Ожидаемый срок службы оборудования составит 4 года. Рассчитать ежегодную сумму амортизационных отчислений различными методами.

1. Метод прямолинейной (равномерной) амортизации

А= ![]()

![]() 100 тыс.

руб.

100 тыс.

руб.

Сn - первоначальная стоимость основных фондов, руб.;

Сл - ликвидационная стоимость основных фондов, руб.;

Тп.и. - срок полезного использовани основных фондов, лет.

Составляем таблицу 1.

|

Год |

Годовая сумма амортотчислений, тыс. руб. |

Сумма накопленной амортизации, тыс. руб. |

Балансовая стоимость объекта основных фондов,тыс. руб. |

|

0 |

- |

- |

410 |

|

1-й |

100 |

100 |

310 |

|

2-й |

100 |

200 |

210 |

|

3-й |

100 |

300 |

110 |

|

4-й |

100 |

400 |

10 |

Этот метод применяется в случае, если предприятие каждый год производит и реализует продукцию в более или менее стабильных объемах.

2. Производственный метод начисления амортизации.

A = Qф* Нв.а.

Qф- фактический годовой объём продукции (работ,услуг), нат.ед.;

Нв.а - годовая ставка (норма) амортизации, руб./ ед.

Нв.а. =

![]() =

= ![]() = 0,25руб.

= 0,25руб.

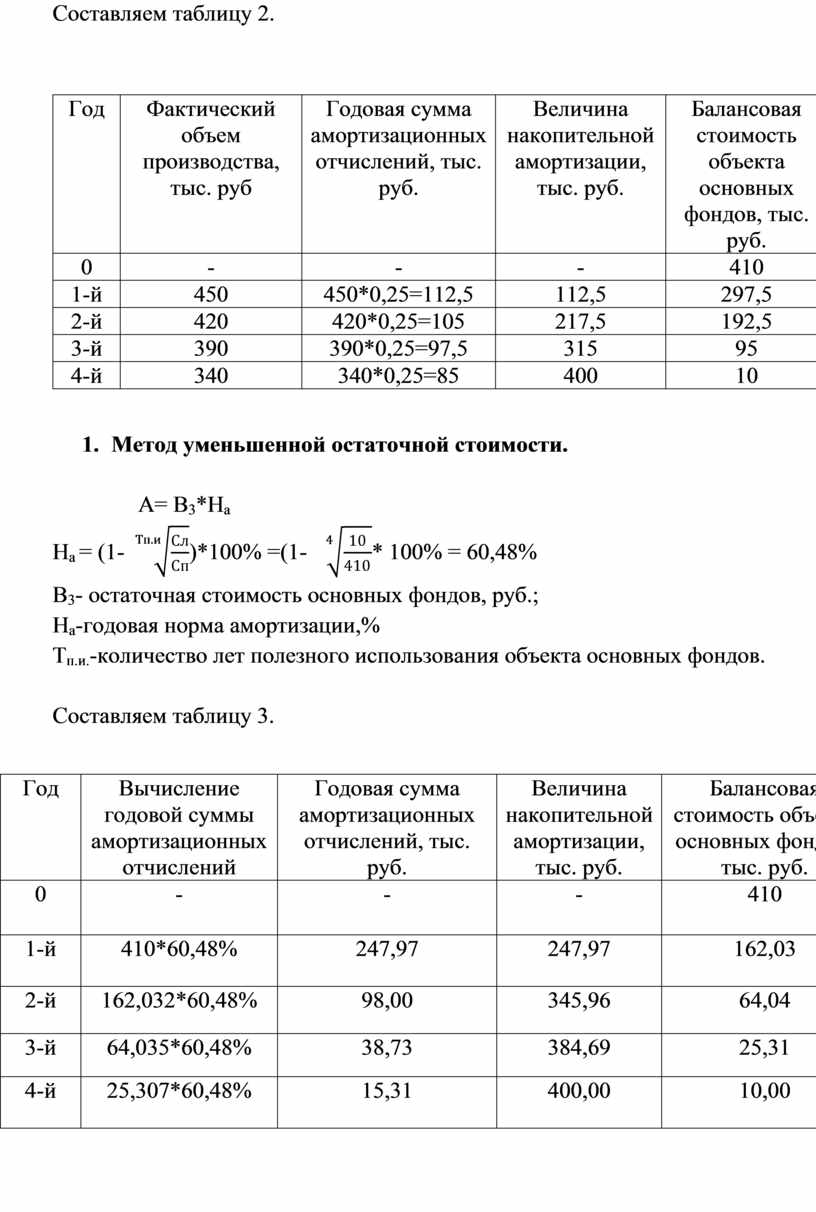

Составляем таблицу 2.

|

Год |

Фактический объем производства, тыс. руб |

Годовая сумма амортизационных отчислений, тыс. руб. |

Величина накопительной амортизации, тыс. руб. |

Балансовая стоимость объекта основных фондов, тыс. руб. |

|

0 |

- |

- |

- |

410 |

|

1-й |

450 |

450*0,25=112,5 |

112,5 |

297,5 |

|

2-й |

420 |

420*0,25=105 |

217,5 |

192,5 |

|

3-й |

390 |

390*0,25=97,5 |

315 |

95 |

|

4-й |

340 |

340*0,25=85 |

400 |

10 |

3. Метод уменьшенной остаточной стоимости.

А= В3*На

На

= (1- ![]() )*100% =(1-

)*100% =(1- ![]() * 100% = 60,48%

* 100% = 60,48%

В3- остаточная стоимость основных фондов, руб.;

На-годовая норма амортизации,%

Тп.и.-количество лет полезного использования объекта основных фондов.

Составляем таблицу 3.

|

Год |

Вычисление годовой суммы амортизационных отчислений |

Годовая сумма амортизационных отчислений, тыс. руб. |

Величина накопительной амортизации, тыс. руб. |

Балансовая стоимость объекта основных фондов, тыс. руб. |

|

0 |

- |

- |

- |

410 |

|

1-й |

410*60,48% |

247,97 |

247,97 |

162,03 |

|

2-й |

162,032*60,48% |

98,00 |

345,96 |

64,04 |

|

3-й |

64,035*60,48% |

38,73 |

384,69 |

25,31 |

|

4-й |

25,307*60,48% |

15,31 |

400,00 |

10,00 |

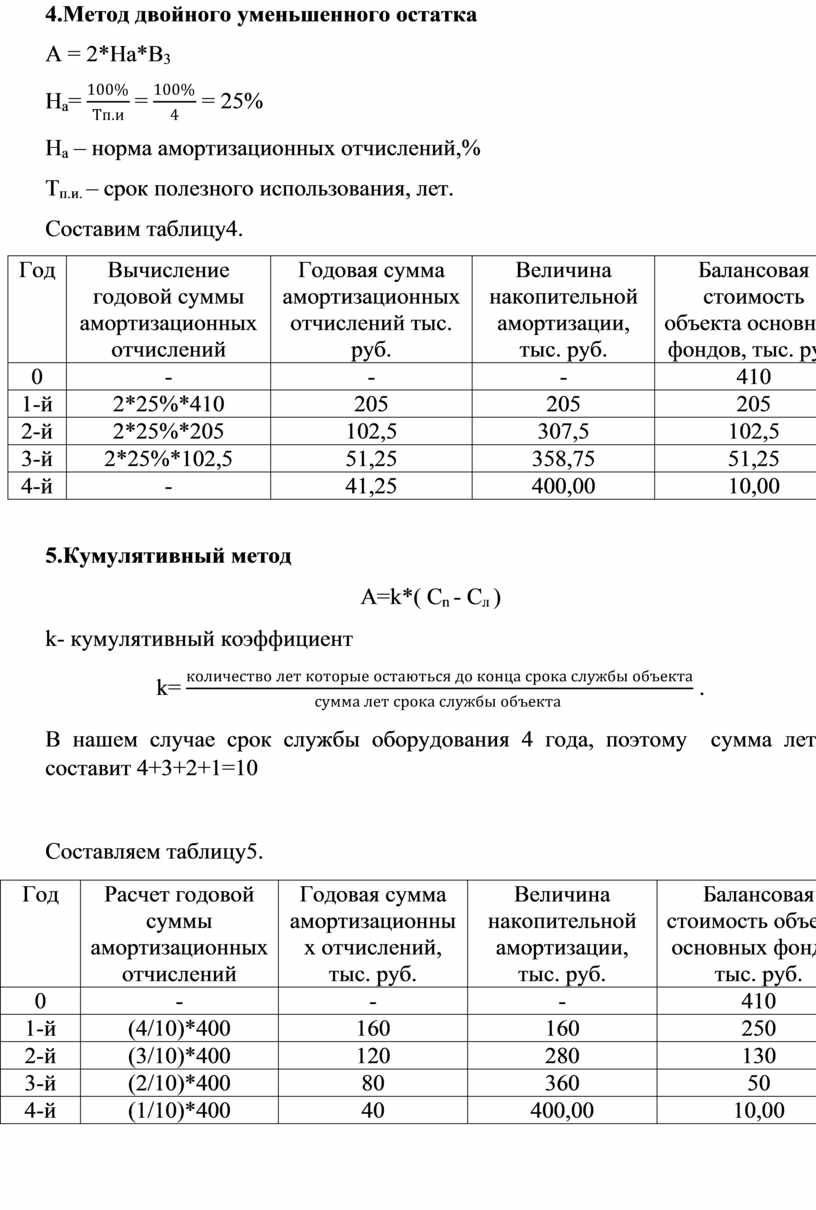

4.Метод двойного уменьшенного остатка

А = 2*На*В3

На=![]() =

=![]() = 25%

= 25%

На – норма амортизационных отчислений,%

Тп.и. – срок полезного использования, лет.

Составим таблицу4.

|

Год |

Вычисление годовой суммы амортизационных отчислений |

Годовая сумма амортизационных отчислений тыс. руб. |

Величина накопительной амортизации, тыс. руб. |

Балансовая стоимость объекта основных фондов, тыс. руб. |

|

0 |

- |

- |

- |

410 |

|

1-й |

2*25%*410 |

205 |

205 |

205 |

|

2-й |

2*25%*205 |

102,5 |

307,5 |

102,5 |

|

3-й |

2*25%*102,5 |

51,25 |

358,75 |

51,25 |

|

4-й |

- |

41,25 |

400,00 |

10,00 |

5.Кумулятивный метод

А=k*( Сn - Сл )

k- кумулятивный коэффициент

k=![]() .

.

В нашем случае срок службы оборудования 4 года, поэтому сумма лет составит 4+3+2+1=10

Составляем таблицу5.

|

Год |

Расчет годовой суммы амортизационных отчислений |

Годовая сумма амортизационных отчислений, тыс. руб. |

Величина накопительной амортизации, тыс. руб. |

Балансовая стоимость объекта основных фондов тыс. руб. |

|

0 |

- |

- |

- |

410 |

|

1-й |

(4/10)*400 |

160 |

160 |

250 |

|

2-й |

(3/10)*400 |

120 |

280 |

130 |

|

3-й |

(2/10)*400 |

80 |

360 |

50 |

|

4-й |

(1/10)*400 |

40 |

400,00 |

10,00 |

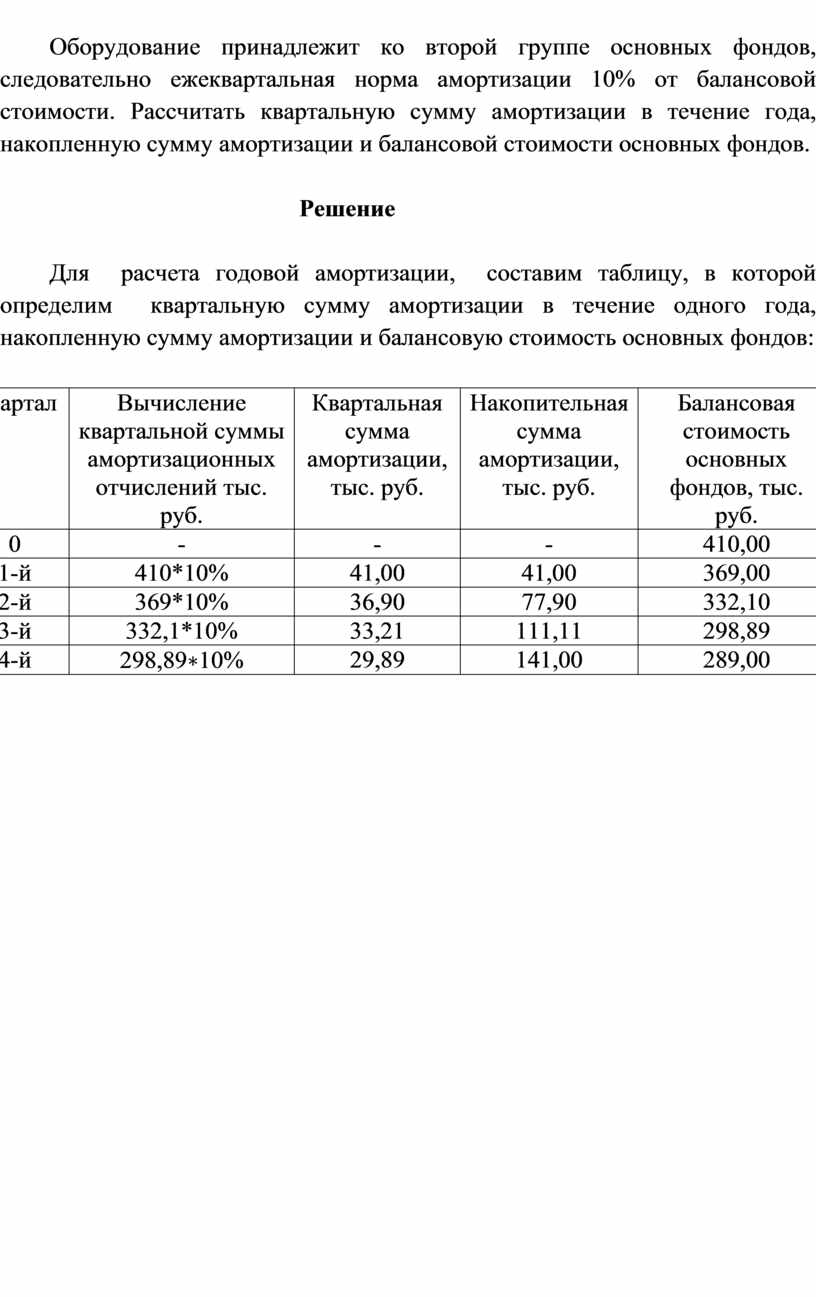

Оборудование принадлежит ко второй группе основных фондов, следовательно ежеквартальная норма амортизации 10% от балансовой стоимости. Рассчитать квартальную сумму амортизации в течение года, накопленную сумму амортизации и балансовой стоимости основных фондов.

Решение

Для расчета годовой амортизации, составим таблицу, в которой определим квартальную сумму амортизации в течение одного года, накопленную сумму амортизации и балансовую стоимость основных фондов:

|

Квартал |

Вычисление квартальной суммы амортизационных отчислений тыс. руб. |

Квартальная сумма амортизации, тыс. руб. |

Накопительная сумма амортизации, тыс. руб. |

Балансовая стоимость основных фондов, тыс. руб. |

|

0 |

- |

- |

- |

410,00 |

|

1-й |

410*10% |

41,00 |

41,00 |

369,00 |

|

2-й |

369*10% |

36,90 |

77,90 |

332,10 |

|

3-й |

332,1*10% |

33,21 |

111,11 |

298,89 |

|

4-й |

298,89 |

29,89 |

141,00 |

289,00 |

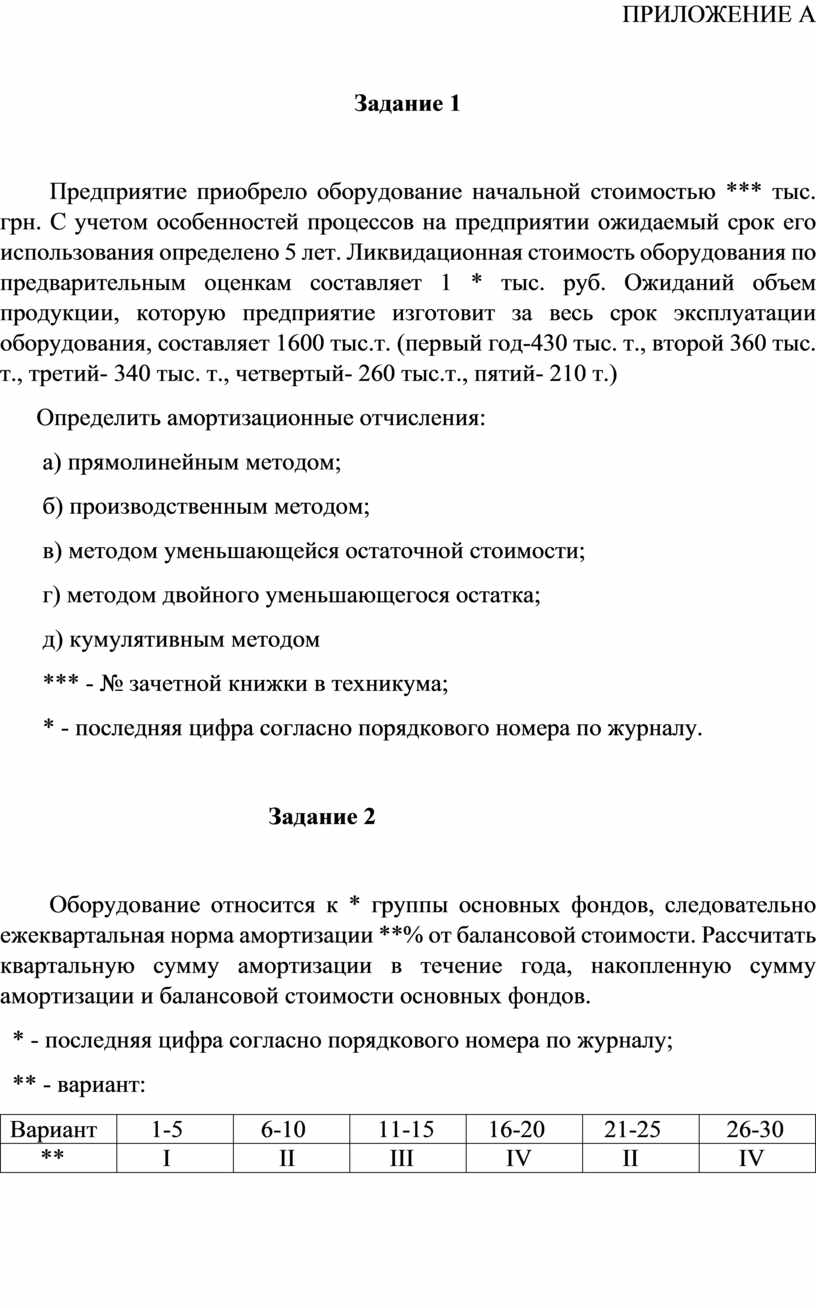

ПРИЛОЖЕНИЕ А

Задание 1

Предприятие приобрело оборудование начальной стоимостью *** тыс. грн. С учетом особенностей процессов на предприятии ожидаемый срок его использования определено 5 лет. Ликвидационная стоимость оборудования по предварительным оценкам составляет 1 * тыс. руб. Ожиданий объем продукции, которую предприятие изготовит за весь срок эксплуатации оборудования, составляет 1600 тыс.т. (первый год-430 тыс. т., второй 360 тыс. т., третий- 340 тыс. т., четвертый- 260 тыс.т., пятий- 210 т.)

Определить амортизационные отчисления:

а) прямолинейным методом;

б) производственным методом;

в) методом уменьшающейся остаточной стоимости;

г) методом двойного уменьшающегося остатка;

д) кумулятивным методом

*** - № зачетной книжки в техникума;

* - последняя цифра согласно порядкового номера по журналу.

Задание 2

Оборудование относится к * группы основных фондов, следовательно ежеквартальная норма амортизации **% от балансовой стоимости. Рассчитать квартальную сумму амортизации в течение года, накопленную сумму амортизации и балансовой стоимости основных фондов.

* - последняя цифра согласно порядкового номера по журналу;

** - вариант:

|

Вариант |

1-5 |

6-10 |

11-15 |

16-20 |

21-25 |

26-30 |

|

** |

І |

ІІ |

III |

IV |

II |

IV |

Практическое занятие 5

1. Тема «Расчет показателей уровня эффективности использования основных фондов предприятия»

2. Цель работы.

2.1.Закрепить теоретические знания и преобрести практические навыки по расчету показателей уровня эффективности использования основных фондов предприятие.

3.Материальное обеспечение: микрокалькуляторы, линейка, карандаш.

4. Исходные данные: выбираются согласно приложения А.

4. Ход работы.

5.1. Рассчитать фондоотдачу труда.

5.2. Рассчитать фондоёмкость труда.

5.3. Рассчитать фондовооружённость труда.

6. Контрольные вопросы.

6.1. Какие показатели характеризуют состояние и использование основных фондов на предприятии?

6.2. Назовите пути повышения эффективности использования основных фондов предприятия.

7. Литература.

7.1. Бойчик И. М. Экономика предприятия. - К.: Атика. 2002.480с.

7.2. Бондарь Н.М. Экономика предприятия. - К.:А.С.К. 2004. 400с

7.3. Покропивний С.Ф. Экономика предприятия. - К.: КНЕУ . 528с.

7.4. Шваб Л.И. Экономика предприятия. - К.: Каравела. 2004. 568с.

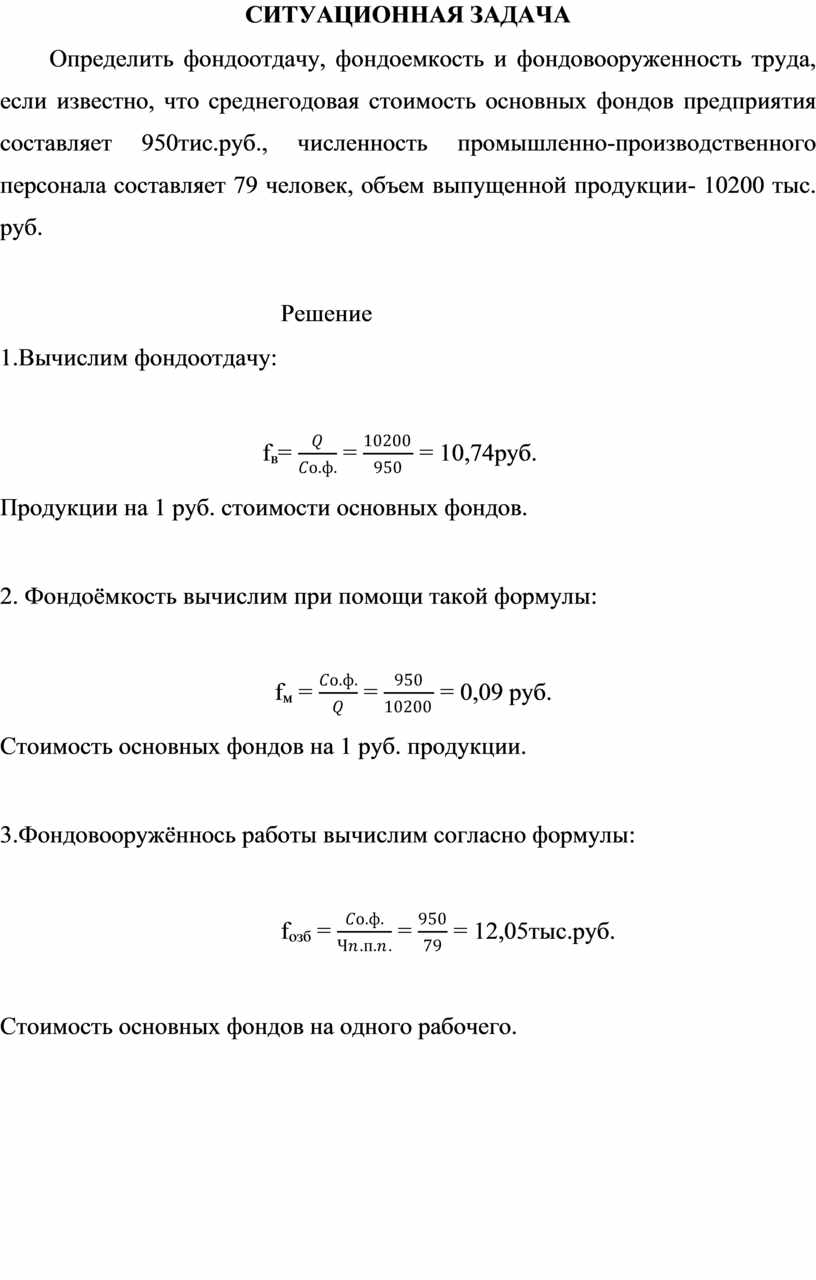

СИТУАЦИОННАЯ ЗАДАЧА

Определить фондоотдачу, фондоемкость и фондовооруженность труда, если известно, что среднегодовая стоимость основных фондов предприятия составляет 950тис.руб., численность промышленно-производственного персонала составляет 79 человек, объем выпущенной продукции- 10200 тыс. руб.

Решение

1.Вычислим фондоотдачу:

fв=

![]() =

= ![]() = 10,74руб.

= 10,74руб.

Продукции на 1 руб. стоимости основных фондов.

2. Фондоёмкость вычислим при помощи такой формулы:

fм

= ![]() =

= ![]() = 0,09 руб.

= 0,09 руб.

Стоимость основных фондов на 1 руб. продукции.

3.Фондовооружённось работы вычислим согласно формулы:

fозб

= ![]() =

= ![]() = 12,05тыс.руб.

= 12,05тыс.руб.

Стоимость основных фондов на одного рабочего.

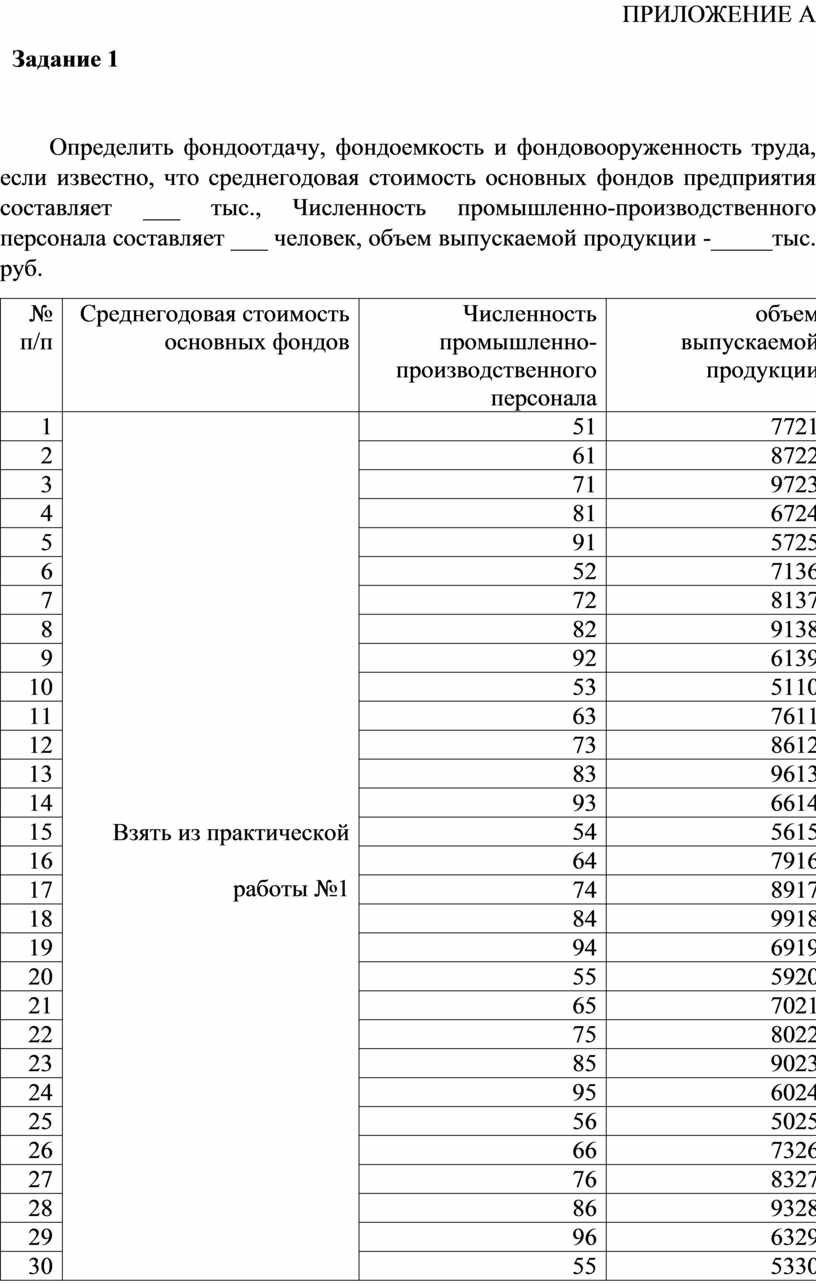

ПРИЛОЖЕНИЕ А

Задание 1

Определить фондоотдачу, фондоемкость и фондовооруженность труда, если известно, что среднегодовая стоимость основных фондов предприятия составляет ___ тыс., Численность промышленно-производственного персонала составляет ___ человек, объем выпускаемой продукции -_____тыс. руб.

|

№ п/п |

Среднегодовая стоимость основных фондов |

Численность промышленно-производственного персонала |

объем выпускаемой продукции |

|

1 |

Взять из практической работы №1 |

51 |

7721 |

|

2 |

61 |

8722 |

|

|

3 |

71 |

9723 |

|

|

4 |

81 |

6724 |

|

|

5 |

91 |

5725 |

|

|

6 |

52 |

7136 |

|

|

7 |

72 |

8137 |

|

|

8 |

82 |

9138 |

|

|

9 |

92 |

6139 |

|

|

10 |

53 |

5110 |

|

|

11 |

63 |

7611 |

|

|

12 |

73 |

8612 |

|

|

13 |

83 |

9613 |

|

|

14 |

93 |

6614 |

|

|

15 |

54 |

5615 |

|

|

16 |

64 |

7916 |

|

|

17 |

74 |

8917 |

|

|

18 |

84 |

9918 |

|

|

19 |

94 |

6919 |

|

|

20 |

55 |

5920 |

|

|

21 |

65 |

7021 |

|

|

22 |

75 |

8022 |

|

|

23 |

85 |

9023 |

|

|

24 |

95 |

6024 |

|

|

25 |

56 |

5025 |

|

|

26 |

66 |

7326 |

|

|

27 |

76 |

8327 |

|

|

28 |

86 |

9328 |

|

|

29 |

96 |

6329 |

|

|

30 |

55 |

5330 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.