Методическая разработка для проведения конкурса профмастерства для специальностей 38.02.07 «Банковское дело» и 38.02.01 «Экономика и бухгалтерский учет»

Олимпиада - это игра (квест) или соревнование студентов в творческом применении знаний и умений по изучаемым в ПЭК ГГТУ (далее по тексту – Колледж) дисциплинам, а также в подготовленности к применению этих знаний и умений в специальной области. В настоящем положении определяет порядок организации и проведения олимпиады-квеста по «Основам банковского дела» с целью практического закрепления знаний, полученных в результате изучения дисциплины «Основы банковского дела».МАТЕРИАЛЫ для проведения предметной олимпиады (квеста) в рамках недели ЦМК в группах экономического отделения для специальностей 38.02.07 «Банковское дело», 38.02.01 «Экономика и бухгалтерский учет» по дисциплине: «ОСНОВЫ БАНКОВСКОГО ДЕЛА»

Кокурс профмастерства 2018.docx

Государственное образовательное учреждение высшего образования Московской области

Министерство образования Московской области

«Государственный гуманитарныйтехнологический университет»

Промышленноэкономический колледж

(ПЭК ГГТУ)

ПОЛОЖЕНИЕ

для проведения предметной олимпиады (квеста)

в рамках недели ЦМК в группах экономического отделения

для специальностей 38.02.07 «Банковское дело»,

38.02.01 «Экономика и бухгалтерский учет»

по дисциплине: «ОСНОВЫ БАНКОВСКОГО ДЕЛА»

г. ОреховоЗуево, 2018 г. Рассмотрена и утверждена на

цикловой комиссии экономических

дисциплин.

Протокол № _____

от «___»_________ 2018 г.

Председатель цикловой

комиссии:

______________Т.В. Савкина

Соответствует государственным

требованиям к минимуму содержания и

уровня подготовки выпускников по

специальности 38.02.07 «Банковское

дело»

Зам. директора по учебной работе:

____________________ Е.П. Заплетина

Разработчик:

Преподаватель высшей категории ПЭК ГГТУ – Пархоменко А.Ю.

2 I. ОБЩИЕ ПОЛОЖЕНИЯ

1.1Олимпиада это соревнование студентов в творческом применении знаний и

умений по изучаемым в ПЭК ГГТУ (далее по тексту – Колледж) дисциплинам, а

также в подготовленности к применению этих знаний и умений в специальной

области.

1.2К участию в Олимпиаде допускаются студенты 3х курсов очной формы

обучения специальности 38.02.07 «Банковское дело», 38.02.01 «Экономика и

бухгалтерский учет».

1.3Настоящее положение определяет порядок организации и проведения

олимпиады по «Основам банковского дела».

2.1. Цель проведения олимпиады – практическое закрепление знаний, полученных в

II. ЦЕЛИ И ЗАДАЧИ ОЛИМПИАДЫ

результате изучения дисциплины «Основы банковского дела».

2.2. Задачи олимпиады:

2.2.1. расширение и углубление знаний студентов по данной дисциплине в процессе

подготовки к олимпиаде;

2.2.2. формирование у студентов умений по использованию теоретических знаний в

практической деятельности;

2.2.3. создание условий для интеллектуального роста студентов.

Темы по дисциплине «Основы банковского дела»

Тема 1. Банковская система России.

Тема 2. Классификация банков по характеру деятельности.

Тема 3. ЦБРФ – главный банк страны.

Тема 4. Классификация, виды банковских операций и их учет.

III. ПОРЯДОК ОРГАНИЗАЦИИ И ПРОВЕДЕНИЯ

СТУДЕНЧЕСКОЙ ОЛИМПИАДЫ

3 Участникам необходимо выполнить в течение 1 пары (1 час 30 мин.) 2 типа

заданий по 2 вариантам. Предлагаются следующие виды конкурсных заданий:

I.

20 тестовых вопросов (Приложение 1). Каждый участник выполняет тестовое

задание. Правильный ответ оценивается в 1 балл. На решение дается 20 минут.

Максимальная оценка 20 баллов.

II. Экономические задачи (Приложение 2). Каждый участник тура выполняет 5

задач. За каждую правильно решенную задачу дается 10 баллов. На решение

дается 20 минут. Максимальная оценка – 50 баллов.

III. Кроссворд (Приложение 3). Каждый участник тура разгадывает кроссворд. За

каждый правильно угаданный вопрос дается 1 балл. На решение дается 40

минут. Максимальная оценка – 25 баллов.

Максимальное количество баллов по всем видам заданий, которое может

получить студент 95 баллов.

IV. СРОКИ ПРОВЕДЕНИЯ ОЛИМПИАДЫ

4.1. Олимпиада проводится в первом семестре в рамках недели ЦМК экономических

дисциплин специальности 080110 «Банковское дело», 080114 «Экономика и

бухгалтерский учет».

V. ЖЮРИ ОЛИМПИАДЫ

5.1. Правом проверять, оценивать конкурсные задания олимпиады и выносить

решение о выявлении победителей обладает жюри олимпиады, в состав которой

входят представители администрации колледжа, ведущие преподаватели

экономических дисциплин, а также приглашенные специалисты.

5.2. При оценке заданий жюри учитывает в качестве главных факторов:

уметь работать с различными источниками информации; владеть специальной

терминологией, а также соблюдать регламент мероприятия.

5.3. Награждение победителей осуществляется представителем жюри после

проведения олимпиады.

VI. ПОДВЕДЕНИЕ ИТОГОВ ОЛИМПИАДЫ

4 И НАГРАЖДЕНИЕ ПОБЕДИТЕЛЕЙ

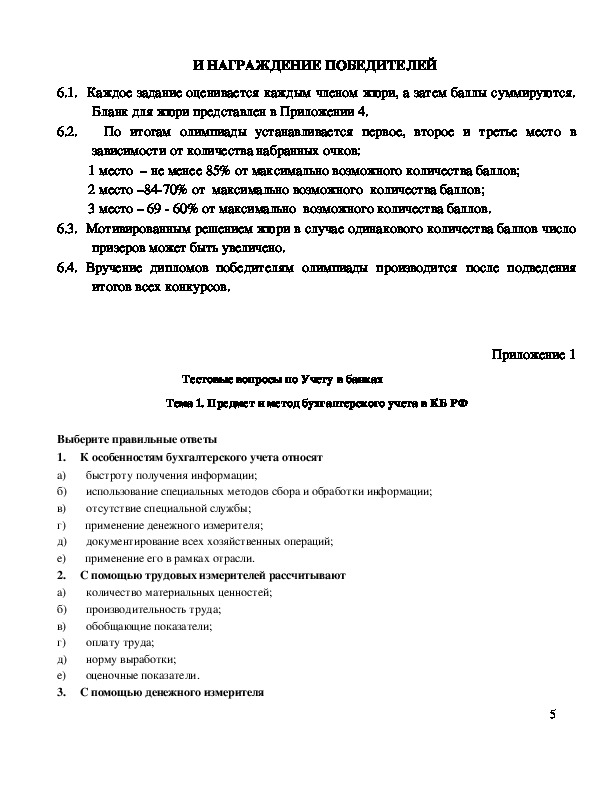

6.1. Каждое задание оценивается каждым членом жюри, а затем баллы суммируются.

Бланк для жюри представлен в Приложении 4.

6.2. По итогам олимпиады устанавливается первое, второе и третье место в

зависимости от количества набранных очков:

1 место – не менее 85% от максимально возможного количества баллов;

2 место –8470% от максимально возможного количества баллов;

3 место – 69 60% от максимально возможного количества баллов.

6.3. Мотивированным решением жюри в случае одинакового количества баллов число

призеров может быть увеличено.

6.4. Вручение дипломов победителям олимпиады производится после подведения

итогов всех конкурсов.

Тестовые вопросы по Учету в банках

Тема 1. Предмет и метод бухгалтерского учета в КБ РФ

Приложение 1

быстроту получения информации;

использование специальных методов сбора и обработки информации;

отсутствие специальной службы;

применение денежного измерителя;

документирование всех хозяйственных операций;

применение его в рамках отрасли.

Выберите правильные ответы

1. К особенностям бухгалтерского учета относят

а)

б)

в)

г)

д)

е)

2. С помощью трудовых измерителей рассчитывают

а)

б)

в)

г)

д)

е)

3. С помощью денежного измерителя

количество материальных ценностей;

производительность труда;

обобщающие показатели;

оплату труда;

норму выработки;

оценочные показатели.

5 рассчитывают обобщающие показатели о разнородных видах имущества;

исчисляют количество материальных ценностей;

осуществляют контроль за деятельностью организации;

осуществляют контроль за деятельностью подразделений организации;

рассчитывают норму выработки;

рассчитывают оценочные показатели;

а)

б)

в)

г)

д)

е)

ж) определяют количество затраченного труда.

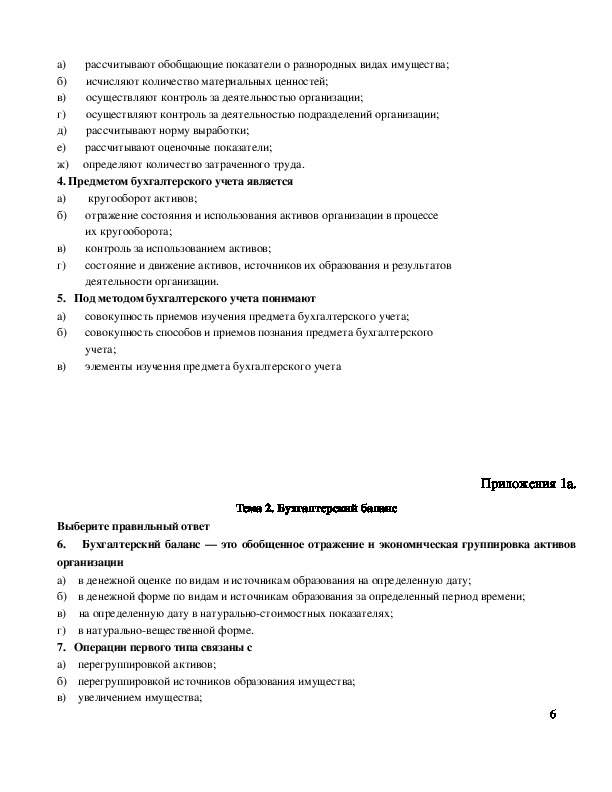

4. Предметом бухгалтерского учета является

а)

б)

кругооборот активов;

отражение состояния и использования активов организации в процессе

их кругооборота;

контроль за использованием активов;

состояние и движение активов, источников их образования и результатов

деятельности организации.

в)

г)

5. Под методом бухгалтерского учета понимают

а)

б)

совокупность приемов изучения предмета бухгалтерского учета;

совокупность способов и приемов познания предмета бухгалтерского

учета;

элементы изучения предмета бухгалтерского учета

в)

Приложения 1а.

Тема 2. Бухгалтерский баланс

в денежной оценке по видам и источникам образования на определенную дату;

в денежной форме по видам и источникам образования за определенный период времени;

Выберите правильный ответ

6. Бухгалтерский баланс — это обобщенное отражение и экономическая группировка активов

организации

а)

б)

в) на определенную дату в натуральностоимостных показателях;

г) в натуральновещественной форме.

7. Операции первого типа связаны с

а) перегруппировкой активов;

б) перегруппировкой источников образования имущества;

в) увеличением имущества;

6 выбытием имущества.

г)

8. Операции второго типа связаны с

а) перегруппировкой активов;

б) перегруппировкой источников образования имущества;

в)

г)

9. Установите соответствие статей актива баланса банка разделам Плана счетов учета

выбытием активов;

увеличением активов.

Разделы плана счетов учета в банках:

Статьи актива:

I.

II.

III.

IY.

Y.

YI.

YII.

YIII.

IX.

а) кредиты, предоставленные гражданам;

б) акции КБ, выкупленные;

в) нематериальные активы;

г) гарантии и поручительства, полученные КБ;

д) основные средства;

е) драгоценные металлы;

ж) касса;

з) кредиты, предоставленные КБнерезидентом;

и) долговые обязательства РФ;

к) убыток по доверительному управлению;

л) отрицательная переоценка валюты;

10. Установите соответствие статей пассива баланса разделам Плана счетов учета

Разделы плана счетов учета в банках:

Статьи пассива:

III.

I.

II.

IY.

Y.

YI.

YII.

YIII.

IX.

а) кредиты, полученные от ЦБРФ;

уставный капитал;

б)

расчетный счет предпринимателя;

в)

депозит Министерства Финансов;

г)

добавочный капитал;

д)

задолженность перед персоналом КБ по оплате труда;

е)

счет ЛОРО;

ж)

расходы банка;

з)

депозит КБ в драгметаллах;

и)

к) выпущенные облигации банка;

л) доход по трасту;

м) выданные гарантии и поручительства.

Приложения 1 б.

Тема 3. Система счетов и двойная запись

Выберите правильный ответ

11. Основной принцип учета — это

а)

б)

в)

отражение хозяйственных операций в системе счетов;

ведение записей на карточках или в таблицах;

открытие на каждую группу (вид) средств или источников отдельного счета;

7 отражение по каждому счету остатков и оборотов.

г)

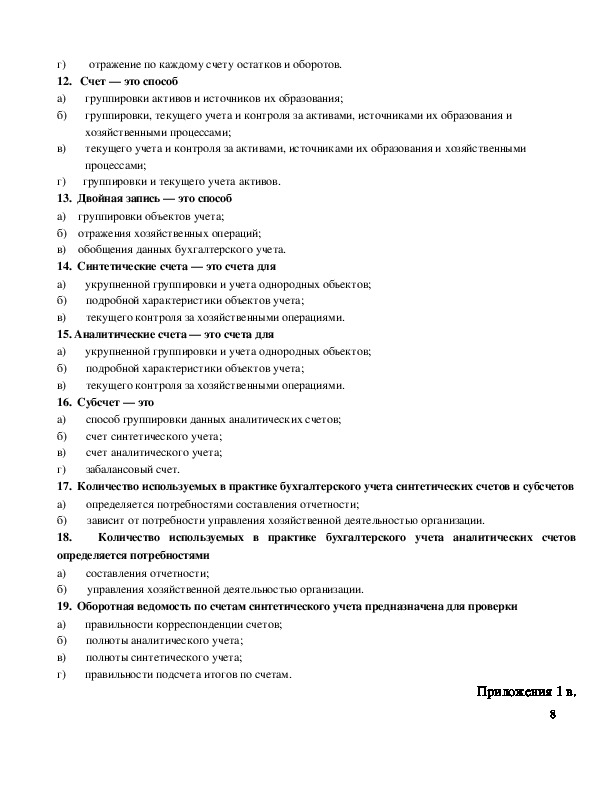

12. Счет — это способ

а)

б)

группировки активов и источников их образования;

группировки, текущего учета и контроля за активами, источниками их образования и

хозяйственными процессами;

текущего учета и контроля за активами, источниками их образования и хозяйственными

процессами;

в)

группировки объектов учета;

укрупненной группировки и учета однородных объектов;

подробной характеристики объектов учета;

текущего контроля за хозяйственными операциями.

укрупненной группировки и учета однородных объектов;

подробной характеристики объектов учета;

текущего контроля за хозяйственными операциями.

г) группировки и текущего учета активов.

13. Двойная запись — это способ

а)

б) отражения хозяйственных операций;

в) обобщения данных бухгалтерского учета.

14. Синтетические счета — это счета для

а)

б)

в)

15. Аналитические счета — это счета для

а)

б)

в)

16. Субсчет — это

а)

б)

в)

г)

17. Количество используемых в практике бухгалтерского учета синтетических счетов и субсчетов

а)

б)

18. Количество используемых в практике бухгалтерского учета аналитических счетов

определяется потребностями

а)

составления отчетности;

б)

управления хозяйственной деятельностью организации.

19. Оборотная ведомость по счетам синтетического учета предназначена для проверки

а)

б)

в)

г)

способ группировки данных аналитических счетов;

счет синтетического учета;

счет аналитического учета;

забалансовый счет.

правильности корреспонденции счетов;

полноты аналитического учета;

полноты синтетического учета;

правильности подсчета итогов по счетам.

определяется потребностями составления отчетности;

зависит от потребности управления хозяйственной деятельностью организации.

Приложения 1 в.

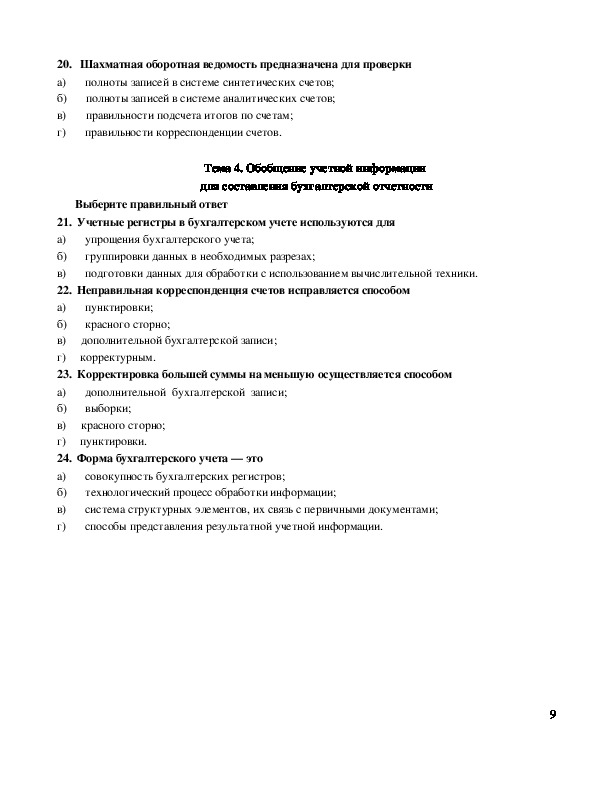

8 20. Шахматная оборотная ведомость предназначена для проверки

а)

б)

в)

г)

полноты записей в системе синтетических счетов;

полноты записей в системе аналитических счетов;

правильности подсчета итогов по счетам;

правильности корреспонденции счетов.

Тема 4. Обобщение учетной информации

для составления бухгалтерской отчетности

Выберите правильный ответ

упрощения бухгалтерского учета;

группировки данных в необходимых разрезах;

подготовки данных для обработки с использованием вычислительной техники.

пунктировки;

красного сторно;

21. Учетные регистры в бухгалтерском учете используются для

а)

б)

в)

22. Неправильная корреспонденция счетов исправляется способом

а)

б)

в) дополнительной бухгалтерской записи;

г) корректурным.

23. Корректировка большей суммы на меньшую осуществляется способом

а)

б)

в) красного сторно;

г) пунктировки.

24. Форма бухгалтерского учета — это

а)

б)

в)

г)

совокупность бухгалтерских регистров;

технологический процесс обработки информации;

система структурных элементов, их связь с первичными документами;

способы представления результатной учетной информации.

дополнительной бухгалтерской записи;

выборки;

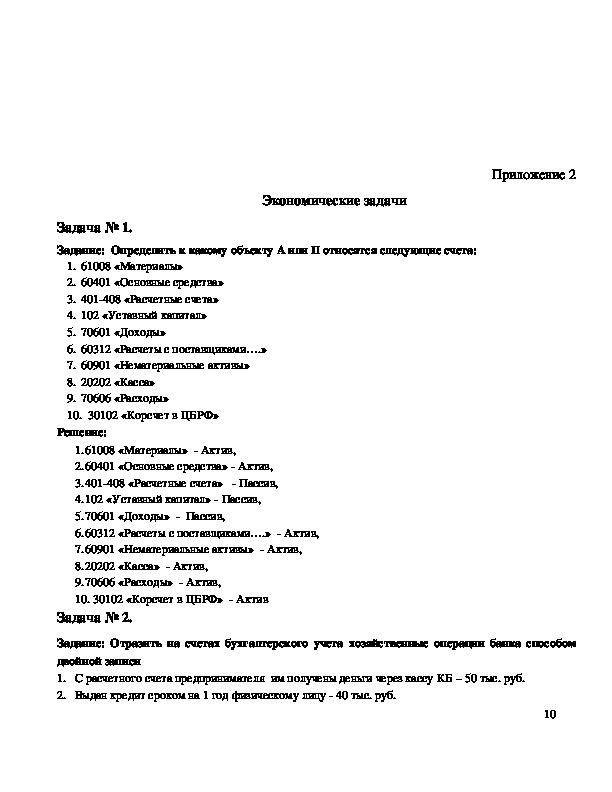

9 Экономические задачи

Задача № 1.

Задание: Определить к какому объекту А или П относятся следующие счета:

Приложение 2

1. 61008 «Материалы»

2. 60401 «Основные средства»

3. 401408 «Расчетные счета»

4. 102 «Уставный капитал»

5. 70601 «Доходы»

6. 60312 «Расчеты с поставщиками….»

7. 60901 «Нематериальные активы»

8. 20202 «Касса»

9. 70606 «Расходы»

10. 30102 «Корсчет в ЦБРФ»

Решение:

1.61008 «Материалы» Актив,

2.60401 «Основные средства» Актив,

3.401408 «Расчетные счета» Пассив,

4.102 «Уставный капитал» Пассив,

5.70601 «Доходы» Пассив,

6.60312 «Расчеты с поставщиками….» Актив,

7.60901 «Нематериальные активы» Актив,

8.20202 «Касса» Актив,

9.70606 «Расходы» Актив,

10. 30102 «Корсчет в ЦБРФ» Актив

Задача № 2.

Задание: Отразить на счетах бухгалтерского учета хозяйственные операции банка способом

двойной записи

1. С расчетного счета предпринимателя им получены деньги через кассу КБ – 50 тыс. руб.

2. Выдан кредит сроком на 1 год физическому лицу 40 тыс. руб.

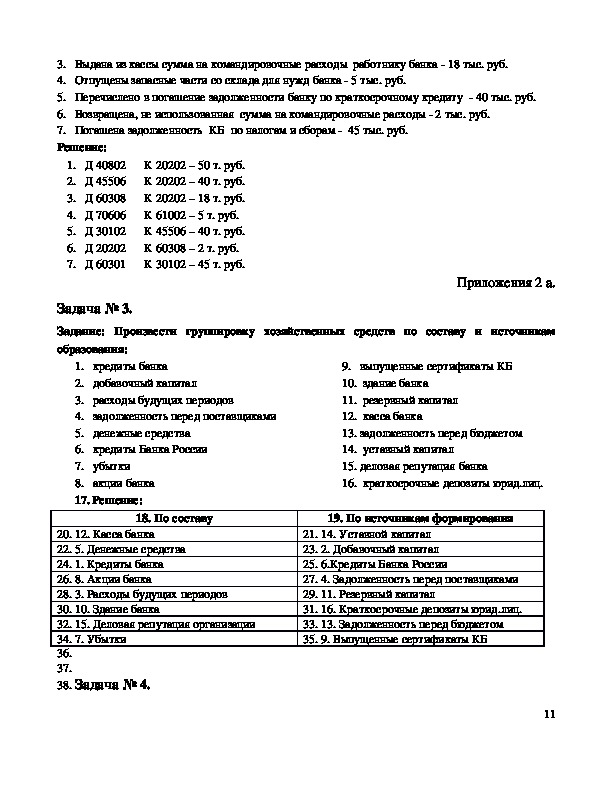

10 3. Выдана из кассы сумма на командировочные расходы работнику банка 18 тыс. руб.

4. Отпущены запасные части со склада для нужд банка 5 тыс. руб.

5. Перечислено в погашение задолженности банку по краткосрочному кредиту 40 тыс. руб.

6. Возвращена, не использованная сумма на командировочные расходы 2 тыс. руб.

7. Погашена задолженность КБ по налогам и сборам 45 тыс. руб.

Решение:

1. Д 40802 К 20202 – 50 т. руб.

2. Д 45506 К 20202 – 40 т. руб.

3. Д 60308 К 20202 – 18 т. руб.

4. Д 70606 К 61002 – 5 т. руб.

5. Д 30102 К 45506 – 40 т. руб.

6. Д 20202 К 60308 – 2 т. руб.

7. Д 60301 К 30102 – 45 т. руб.

Задача № 3.

Задание: Произвести группировку хозяйственных средств по составу и источникам

образования:

Приложения 2 а.

задолженность перед поставщиками

1. кредиты банка

2. добавочный капитал

3. расходы будущих периодов

4.

5. денежные средства

6. кредиты Банка России

7. убытки

8. акции банка

17. Решение:

18. По составу

20. 12. Касса банка

22. 5. Денежные средства

24. 1. Кредиты банка

26. 8. Акции банка

28. 3. Расходы будущих периодов

30. 10. Здание банка

32. 15. Деловая репутация организации

34. 7. Убытки

36.

37.

38. Задача № 4.

9. выпущенные сертификаты КБ

10. здание банка

11. резервный капитал

12. касса банка

13. задолженность перед бюджетом

14. уставный капитал

15. деловая репутация банка

16. краткосрочные депозиты юрид.лиц.

19. По источникам формирования

21. 14. Уставной капитал

23. 2. Добавочный капитал

25. 6.Кредиты Банка России

27. 4. Задолженность перед поставщиками

29. 11. Резервный капитал

31. 16. Краткосрочные депозиты юрид.лиц.

33. 13. Задолженность перед бюджетом

35. 9. Выпущенные сертификаты КБ

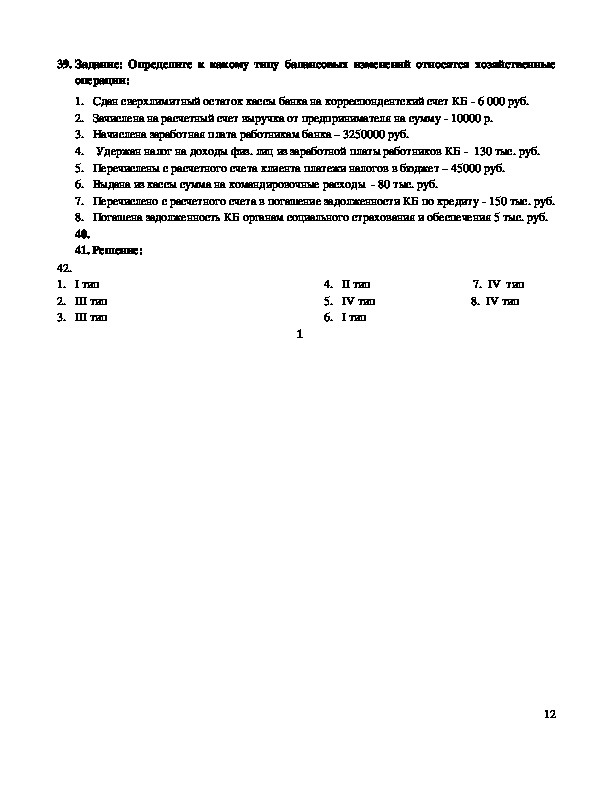

11 39. Задание: Определите к какому типу балансовых изменений относятся хозяйственные

Удержан налог на доходы физ. лиц из заработной платы работников КБ 130 тыс. руб.

операции:

1. Сдан сверхлимитный остаток кассы банка на корреспондентский счет КБ 6 000 руб.

2. Зачислена на расчетный счет выручка от предпринимателя на сумму 10000 р.

3. Начислена заработная плата работникам банка – 3250000 руб.

4.

5. Перечислены с расчетного счета клиента платежи налогов в бюджет – 45000 руб.

6. Выдана из кассы сумма на командировочные расходы 80 тыс. руб.

7. Перечислено с расчетного счета в погашение задолженности КБ по кредиту 150 тыс. руб.

8. Погашена задолженность КБ органам социального страхования и обеспечения 5 тыс. руб.

40.

41. Решение:

42.

1.

2.

3.

I тип

III тип

III тип

4.

5.

6.

II тип 7. IV тип

IV тип 8. IV тип

I тип

1

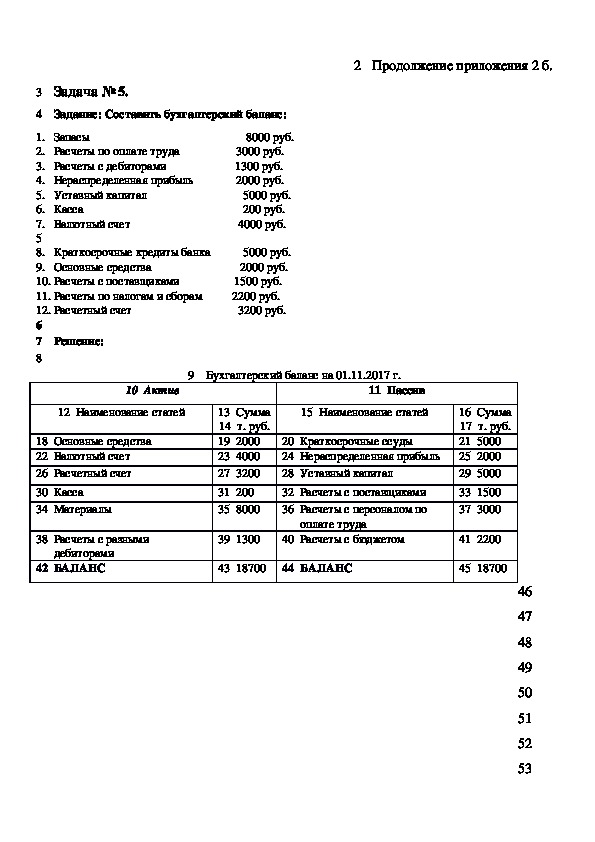

12 3 Задача № 5.

4 Задание: Составить бухгалтерский баланс:

2 Продолжение приложения 2 б.

8000 руб.

5000 руб.

200 руб.

4000 руб.

1. Запасы

2. Расчеты по оплате труда 3000 руб.

3. Расчеты с дебиторами 1300 руб.

4. Нераспределенная прибыль 2000 руб.

5. Уставный капитал

6. Касса

7. Валютный счет

5

8. Краткосрочные кредиты банка 5000 руб.

9. Основные средства

2000 руб.

10. Расчеты с поставщиками 1500 руб.

11. Расчеты по налогам и сборам 2200 руб.

12. Расчетный счет 3200 руб.

6

7 Решение:

8

10 Актив

12 Наименование статей

18 Основные средства

22 Валютный счет

26 Расчетный счет

30 Касса

34 Материалы

38 Расчеты с разными

дебиторами

42 БАЛАНС

9 Бухгалтерский баланс на 01.11.2017 г.

13 Сумма

14 т. руб.

19 2000

23 4000

27 3200

31 200

35 8000

11 Пассив

15 Наименование статей

20 Краткосрочные ссуды

24 Нераспределенная прибыль

28 Уставный капитал

32 Расчеты с поставщиками

36 Расчеты с персоналом по

оплате труда

16 Сумма

17 т. руб.

21 5000

25 2000

29 5000

33 1500

37 3000

39 1300

40 Расчеты с бюджетом

41 2200

43 18700

44 БАЛАНС

45 18700

46

47

48

49

50

51

52

53 56

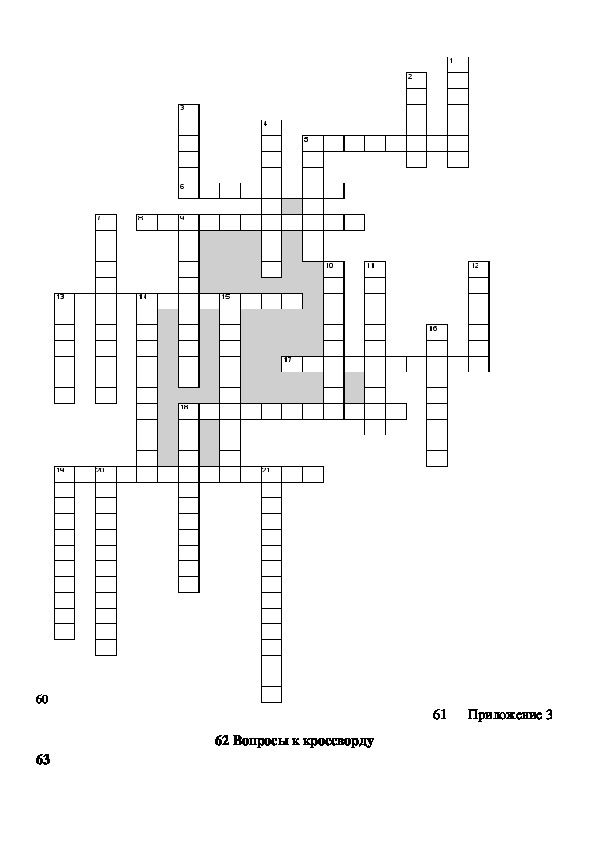

57 Кроссворд по предмету «Бухгалтерский учет»

58 по разделу «Сущность и значение бухгалтерского учета»

54

55

Приложение 3

59 60

63

62 Вопросы к кроссворду

61

Приложение 3 64 По горизонтали:

65

5. Основные счета бухгалтерского учета, отражающие состояние и движение

средств и имущества предприятия.

6. Затраты, в результате которых происходит увеличение основных средств.

66

67 8. Денежные суммы, выданные авансом.

68 13. Процесс создание готовой продукции.

69

17. Совокупность показателей учета, отраженных в форме определенных таблиц

и характеризующих финансовые результаты хозяйственной деятельности

предприятия (учреждения, организации) за определенный период.

18. Представленный в табличной форме бухгалтерский расчет затрат в

денежном выражении на производство и сбыт единицы изделия или партии

изделий, а также на осуществление работ и услуг.

19. Счет бухгалтерского учета, который содержит информацию о хозяйственных

средствах и операциях в обобщенных показателях.

70

71

72

73 По вертикали:

74 1. Способ группировки данных аналитического учета.

75 2. Система показателей, сгруппированных в сводную таблицу, характеризующих

в денежном выражении состав, размещение, источник и назначение средств

предприятия на отчетную дату.

76 3. Часть бухгалтерского баланса, в которой показываются источники образования

и назначения средств предприятия.

77 4. Замена чемнибудь недостающего или утраченного.

78 5. Физическое или юридическое лицо, которое владеет акциями в капитале

акционерного общества.

79

83

80

81

82

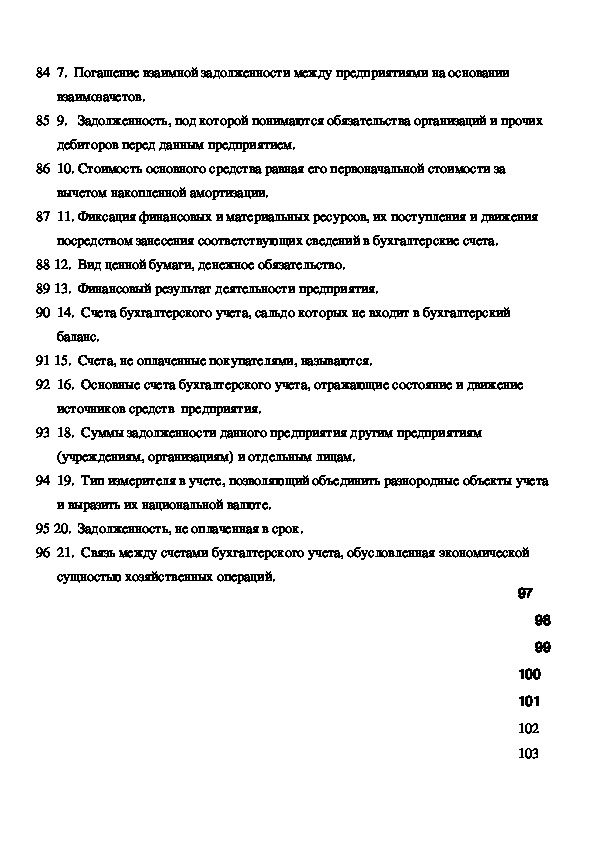

Продолжение приложения 3 84 7. Погашение взаимной задолженности между предприятиями на основании

взаимозачетов.

85 9. Задолженность, под которой понимаются обязательства организаций и прочих

дебиторов перед данным предприятием.

86 10. Стоимость основного средства равная его первоначальной стоимости за

вычетом накопленной амортизации.

87 11. Фиксация финансовых и материальных ресурсов, их поступления и движения

посредством занесения соответствующих сведений в бухгалтерские счета.

88 12. Вид ценной бумаги, денежное обязательство.

89 13. Финансовый результат деятельности предприятия.

90 14. Счета бухгалтерского учета, сальдо которых не входит в бухгалтерский

баланс.

91 15. Счета, не оплаченные покупателями, называются.

92 16. Основные счета бухгалтерского учета, отражающие состояние и движение

источников средств предприятия.

93 18. Суммы задолженности данного предприятия другим предприятиям

(учреждениям, организациям) и отдельным лицам.

94 19. Тип измерителя в учете, позволяющий объединить разнородные объекты учета

и выразить их национальной валюте.

95 20. Задолженность, не оплаченная в срок.

96 21. Связь между счетами бухгалтерского учета, обусловленная экономической

сущностью хозяйственных операций.

97

98

99

100

101

102

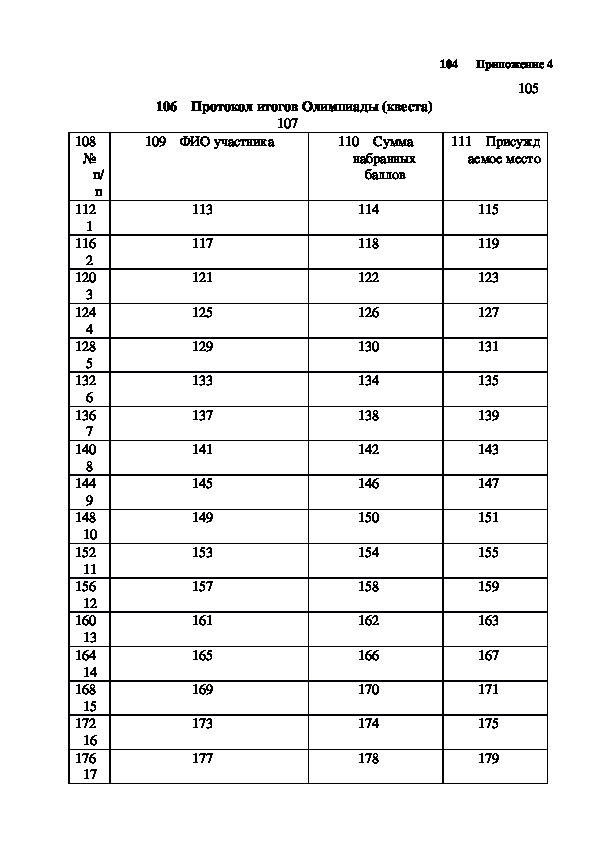

103 104 Приложение 4

105

106 Протокол итогов Олимпиады (квеста)

107

109 ФИО участника

110 Сумма

набранных

баллов

111 Присужд

аемое место

113

117

121

125

129

133

137

141

145

149

153

157

161

165

169

173

177

114

118

122

126

130

134

138

142

146

150

154

158

162

166

170

174

178

115

119

123

127

131

135

139

143

147

151

155

159

163

167

171

175

179

108

№

п/

п

112

1

116

2

120

3

124

4

128

5

132

6

136

7

140

8

144

9

148

10

152

11

156

12

160

13

164

14

168

15

172

16

176

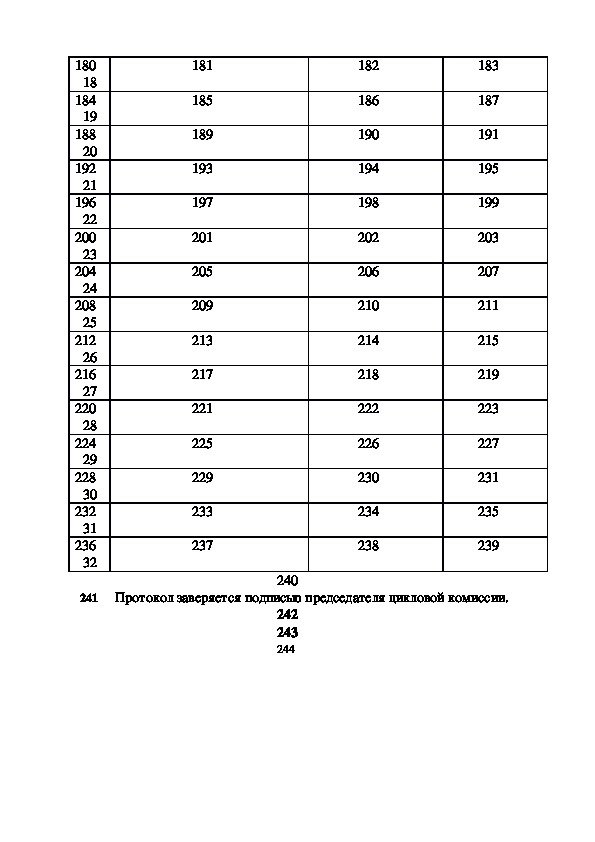

17 180

18

184

19

188

20

192

21

196

22

200

23

204

24

208

25

212

26

216

27

220

28

224

29

228

30

232

31

236

32

181

185

189

193

197

201

205

209

213

217

221

225

229

233

237

182

186

190

194

198

202

206

210

214

218

222

226

230

234

238

183

187

191

195

199

203

207

211

215

219

223

227

231

235

239

240

241 Протокол заверяется подписью председателя цикловой комиссии.

242

243

244

Методическая разработка для проведения конкурса профмастерства для специальностей 38.02.07 «Банковское дело» и 38.02.01 «Экономика и бухгалтерский учет»

Методическая разработка для проведения конкурса профмастерства для специальностей 38.02.07 «Банковское дело» и 38.02.01 «Экономика и бухгалтерский учет»

Методическая разработка для проведения конкурса профмастерства для специальностей 38.02.07 «Банковское дело» и 38.02.01 «Экономика и бухгалтерский учет»

Методическая разработка для проведения конкурса профмастерства для специальностей 38.02.07 «Банковское дело» и 38.02.01 «Экономика и бухгалтерский учет»

Методическая разработка для проведения конкурса профмастерства для специальностей 38.02.07 «Банковское дело» и 38.02.01 «Экономика и бухгалтерский учет»

Методическая разработка для проведения конкурса профмастерства для специальностей 38.02.07 «Банковское дело» и 38.02.01 «Экономика и бухгалтерский учет»

Методическая разработка для проведения конкурса профмастерства для специальностей 38.02.07 «Банковское дело» и 38.02.01 «Экономика и бухгалтерский учет»

Методическая разработка для проведения конкурса профмастерства для специальностей 38.02.07 «Банковское дело» и 38.02.01 «Экономика и бухгалтерский учет»

Методическая разработка для проведения конкурса профмастерства для специальностей 38.02.07 «Банковское дело» и 38.02.01 «Экономика и бухгалтерский учет»

Методическая разработка для проведения конкурса профмастерства для специальностей 38.02.07 «Банковское дело» и 38.02.01 «Экономика и бухгалтерский учет»

Методическая разработка для проведения конкурса профмастерства для специальностей 38.02.07 «Банковское дело» и 38.02.01 «Экономика и бухгалтерский учет»

Методическая разработка для проведения конкурса профмастерства для специальностей 38.02.07 «Банковское дело» и 38.02.01 «Экономика и бухгалтерский учет»

Методическая разработка для проведения конкурса профмастерства для специальностей 38.02.07 «Банковское дело» и 38.02.01 «Экономика и бухгалтерский учет»

Методическая разработка для проведения конкурса профмастерства для специальностей 38.02.07 «Банковское дело» и 38.02.01 «Экономика и бухгалтерский учет»

Методическая разработка для проведения конкурса профмастерства для специальностей 38.02.07 «Банковское дело» и 38.02.01 «Экономика и бухгалтерский учет»

Методическая разработка для проведения конкурса профмастерства для специальностей 38.02.07 «Банковское дело» и 38.02.01 «Экономика и бухгалтерский учет»

Методическая разработка для проведения конкурса профмастерства для специальностей 38.02.07 «Банковское дело» и 38.02.01 «Экономика и бухгалтерский учет»

Методическая разработка для проведения конкурса профмастерства для специальностей 38.02.07 «Банковское дело» и 38.02.01 «Экономика и бухгалтерский учет»

Методическая разработка для проведения конкурса профмастерства для специальностей 38.02.07 «Банковское дело» и 38.02.01 «Экономика и бухгалтерский учет»

Материалы на данной страницы взяты из открытых истончиков либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.

18.05.2018

Посмотрите также:

© ООО «Знанио»

С вами с 2009 года.

![]()

О портале