Поделиться

МЕТОДИЧЕСКИЕ рекомендации ПО ВЫПОЛНЕНИЮ

ПРАКТИЧЕСКИХ РАБОТ

МДК 04.02 «ОСНОВЫ АНАЛИЗА БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ»

Пояснительная записка

В результате освоения учебной дисциплины обучающийся должен знать:

|

|

|

· методы финансового анализа; |

|

· виды и приемы финансового анализа; |

|

· процедуры анализа бухгалтерского баланса: |

|

· порядок общей оценки структуры активов и источников их формирования по показателям баланса; |

|

· порядок определения результатов общей оценки структуры активов и их источников по показателям баланса; |

|

· процедуры анализа ликвидности бухгалтерского баланса; |

|

· порядок расчета финансовых коэффициентов для оценки платежеспособности; |

|

· состав критериев оценки несостоятельности (банкротства) организации; |

|

· процедуры анализа показателей финансовой устойчивости; |

|

· процедуры анализа отчета о финансовых результатах; |

|

· принципы и методы общей оценки деловой активности организации, технологию расчета и анализа финансового цикла; |

|

· процедуры анализа уровня и динамики финансовых результатов по показателям отчетности; |

|

· процедуры анализа влияния факторов на прибыль; |

В результате изучения дисциплины учащиеся осваивают следующие общие компетенции:

OK 1. Выбирать способы решения задач профессиональной деятельности, применительно к различным контекстам.

ОК 2. Осуществлять поиск, анализ и интерпретацию информации, необходимой для выполнения задач профессиональной деятельности.

ОК 3. Планировать и реализовывать собственное профессиональное и личностное развитие.

ОК 4.Работать в коллективе и команде, эффективно взаимодействовать с коллегами, руководством, клиентами.

ОК 5.Осуществлять устную и письменную коммуникацию на государственном языке Российской Федерации с учетом особенностей социального и культурного контекста.

ОК 9. Использовать информационные технологии в профессиональной деятельности.

ОК 10. Пользоваться профессиональной документацией на государственном и иностранном языках.

ОК 11. Использовать знания по финансовой грамотности, планировать предпринимательскую деятельность в профессиональной сфере.

Особое значение дисциплина имеет при формировании и развитии ОК 01; ОК 02; ОК 03; ОК 04; ОК 05; ОК 09; ОК 10; ОК 11; ПК 1.3;. ПК 2.5; ПК 4.4.

Общие указания по выполнению практических работ

Практические работы выполняются после изучения теоретического материала соответствующих тем.

Перед началом выполнения работы внимательно, вдумчиво прочитайте задание.

После этого приступайте к выполнению практического задания в порядке, изложенном в тексте работы.

Выполнение каждой практической работы состоит из следующих этапов:

· самостоятельная подготовка студентов;

· выполнение практической работы;

· проверка результатов работы преподавателем.

Критерии оценки

Оценка «5» выставляется за правильно выполненное задание в полном объеме за отведенное время.

Оценка «4 » выставляется либо за правильно выполненное задание в полном объеме, но с превышением установленного времени, либо за выполнение задания с небольшими ошибками за отведенное время.

Оценка «3 » выставляется при наличии существенных ошибок в выполненном задании.

Перечень практических работ

|

Пр.№1.Оценка структуры имущества и источников формирования имущества организации. |

2 |

|

Пр.№2.Оценка уровня платежеспособности. |

2 |

|

Пр.№3.Расчет и анализ динамики значений коэффициентов ликвидности. |

2 |

|

Пр.№4.Анализ деловой активности организации. |

2 |

|

Пр.№5.Провести аналитическую оценку уровня и динамики финансовых результатов. |

2 |

|

Пр.№6.Провести факторный анализ прибыли до налогообложения. |

2 |

|

Пр.№7.Провести факторный анализ показателей рентабельности продукции и рентабельности затрат по данным бухгалтерской отчетности. |

2 |

|

Пр.№8.Рассчитать и оценить динамику значения коэффициента финансового рычага. |

2 |

|

Пр.№9Провести анализ состава собственного капитала организации. |

2 |

|

Пр.№10.Провести анализ динамики собственного капитала организации. |

2 |

|

Пр.№11-12.Рассчитать величину чистых активов. Оценить динамику показателя. |

4 |

|

Пр.№13.Провести анализ движения денежных средств организации. |

2 |

|

Пр.№14.Рассчитать и проанализировать динамику динамику значения коэффициента достаточности денежных поступлений для финансирования оборотного капитала. |

2 |

|

Пр.№15.Провести анализ состава дебиторской и кредиторской задолженности. |

2 |

|

Пр.№16.Провести анализ структуры дебиторской и кредиторской задолженности. |

2 |

|

Пр.№17.Провести анализ состава и структуры амортизируемого имущества. |

2 |

|

Пр.№18.Рассчитать показатели эффективности использования основных средств. |

2 |

|

Итого |

36ч |

Практическое занятие №1

Тема: Оценка структуры имущества и источников формирования имущества организации.

Цель работы: обобщение, систематизация, углубление, закрепление полученных теоретических знаний об анализе динамики состава и структуры актива баланса, развитие интеллектуальных аналитических умений

Основные требования по технике безопасности при выполнении практической работы: изучить правила техники безопасности, руководствоваться ими и обеспечить их строгое соблюдение при проведении учебного процесса; обучить студентов правильному и безопасному обращению с электрооборудованием кабинета.

Краткие теоретические сведения, необходимые для выполнения практической работы:

В бухгалтерском балансе активы и пассивы приводятся только в стоимостных показателях. Каждый элемент актива и пассива баланса называется статьей баланса. Любая статья актива баланса позволяет получить следующую характеристику экономических ресурсов: в чем воплощена данная часть активов, где используются, их величина. Любая статья пассива баланса позволяет получить следующую характеристику источников образования экономических ресурсов: за счет какого источника данная часть активов создана, для какой цели предназначены, их величина. Все статьи актива и пассива баланса исходя из их экономической однородности сведены в определенные разделы баланса.

Актив баланса содержит два раздела:

I. Внеоборотные активы;

II. Оборотные активы.

Пассив баланса состоит из трех разделов:

III. Капитал и резервы;

IV. Долгосрочные обязательства;

V. Краткосрочные обязательства.

Анализ активов и пассивов баланса является частью анализа имущественного положения при рассмотрении финансово-хозяйственного состояния предприятия. При анализе активов и пассивов баланса прослеживается динамика их состояния в анализируемом периоде. Анализ структуры и изменения статей баланса показывает:

· какова величина текущих и постоянных активов, как изменяется их соотношение, а также за счет чего они финансируются;

· какие статьи растут опережающими темпами, и как это сказывается на структуре баланса;

· какую долю активов составляют товарно-материальные запасы и дебиторская задолженность;

· насколько велика доля собственных средств, и в какой степени компания зависит от заемных ресурсов;

· каково распределение заемных средств по срочности;

· какую долю в пассивах составляет задолженность перед бюджетом, банками и трудовым коллективом.

В ходе анализа для характеристики различных аспектов финансового состояния применяются как абсолютные показатели, так и финансовые коэффициенты, представляющие собой относительные показатели финансового состояния.

Перечень необходимого для выполнения практического занятия оснащения: задание, тетрадь для практических работ, калькулятор.

Порядок выполнения практической работы:

Задание 1: Проанализируйте динамику состава и структуры актива баланса. Решение представьте в таблице.

Анализ динамики состава и структуры актива баланса

|

Актив баланса |

На нач.периода тыс.руб. |

Абсолютное отклонение % к итогу |

На конец периода тыс. руб. |

Абсолютное отклонение % к итогу |

Темп роста |

|

|

тыс. руб. |

% |

|||||

|

Внеоборотные активы в том числе: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Оборотные активы в том числе: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Всего активов |

|

|

|

|

|

|

Требования к оформлению результатов выполнения практической работы:

При оценке практической работы учитывается последовательность и правильность выполнения, аккуратность, полнота ответов на поставленные вопросы.

Контрольные вопросы:

1. Активы предприятия

2. Анализ динамики состава и структуры актива баланса

Домашнее задание: Н.В.Иванова «Бухгалтерский учёт» стр.279-283, проработать записи в конспекте.

Тема: Анализ динамики состава и структуры пассива баланса

Цель работы: обобщение, систематизация, углубление, закрепление полученных теоретических знаний об анализе динамики состава и структуры пассива баланса, развитие интеллектуальных аналитических умений

Основные требования по технике безопасности при выполнении практической работы: изучить правила техники безопасности, руководствоваться ими и обеспечить их строгое соблюдение при проведении учебного процесса; обучить студентов правильному и безопасному обращению с электрооборудованием кабинета.

Краткие теоретические сведения, необходимые для выполнения практической работы:

В бухгалтерском балансе активы и пассивы приводятся только в стоимостных показателях. Каждый элемент актива и пассива баланса называется статьей баланса. Любая статья актива баланса позволяет получить следующую характеристику экономических ресурсов: в чем воплощена данная часть активов, где используются, их величина. Любая статья пассива баланса позволяет получить следующую характеристику источников образования экономических ресурсов: за счет какого источника данная часть активов создана, для какой цели предназначены, их величина. Все статьи актива и пассива баланса исходя из их экономической однородности сведены в определенные разделы баланса.

Актив баланса содержит два раздела:

I. Внеоборотные активы;

II. Оборотные активы.

Пассив баланса состоит из трех разделов:

III. Капитал и резервы;

IV. Долгосрочные обязательства;

V. Краткосрочные обязательства.

Анализ активов и пассивов баланса является частью анализа имущественного положения при рассмотрении финансово-хозяйственного состояния предприятия. При анализе активов и пассивов баланса прослеживается динамика их состояния в анализируемом периоде. Анализ структуры и изменения статей баланса показывает:

· какова величина текущих и постоянных активов, как изменяется их соотношение, а также за счет чего они финансируются;

· какие статьи растут опережающими темпами, и как это сказывается на структуре баланса;

· какую долю активов составляют товарно-материальные запасы и дебиторская задолженность;

· насколько велика доля собственных средств, и в какой степени компания зависит от заемных ресурсов;

· каково распределение заемных средств по срочности;

· какую долю в пассивах составляет задолженность перед бюджетом, банками и трудовым коллективом.

В ходе анализа для характеристики различных аспектов финансового состояния применяются как абсолютные показатели, так и финансовые коэффициенты, представляющие собой относительные показатели финансового состояния.

Перечень необходимого для выполнения практического занятия оснащения: задание, тетрадь для практических работ, калькулятор.

Порядок выполнения практической работы:

Задание 1: Проанализируйте динамику состава и структуры пассива баланса. Решение представьте в таблице.

Анализ динамики состава и структуры пассива баланса

|

Пассив баланса |

На нач.периода тыс.руб. |

Абсолютное отклонение % к итогу |

На кон.периода тыс. руб. |

Абсолютное отклонение % к итогу |

Темп роста |

|

|

тыс. руб. |

% |

|||||

|

Капитал и резервы в том числе: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Долгосрочные обязательства, в том числе: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Краткосрочные обязательства, в том числе: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Всего пассивы |

|

|

|

|

|

|

Требования к оформлению результатов выполнения практической работы:

При оценке практической работы учитывается последовательность и правильность выполнения, аккуратность, полнота ответов на поставленные вопросы.

Контрольные вопросы:

1. Пассивы предприятия

2. Анализ динамики состава и структуры пассива баланса

Домашнее задание: Н.В.Иванова «Бухгалтерский учёт» стр.279-283, проработать записи в конспекте.

Практическое занятие №2

Тема: Оценка уровня платежеспособности.

Цель работы: обобщение, систематизация, углубление, закрепление полученных теоретических знаний о платёжеспособности предприятия, развитие интеллектуальных аналитических умений

Основные требования по технике безопасности при выполнении практической работы: изучить правила техники безопасности, руководствоваться ими и обеспечить их строгое соблюдение при проведении учебного процесса; обучить студентов правильному и безопасному обращению с электрооборудованием кабинета.

Краткие теоретические сведения, необходимые для выполнения практической работы:

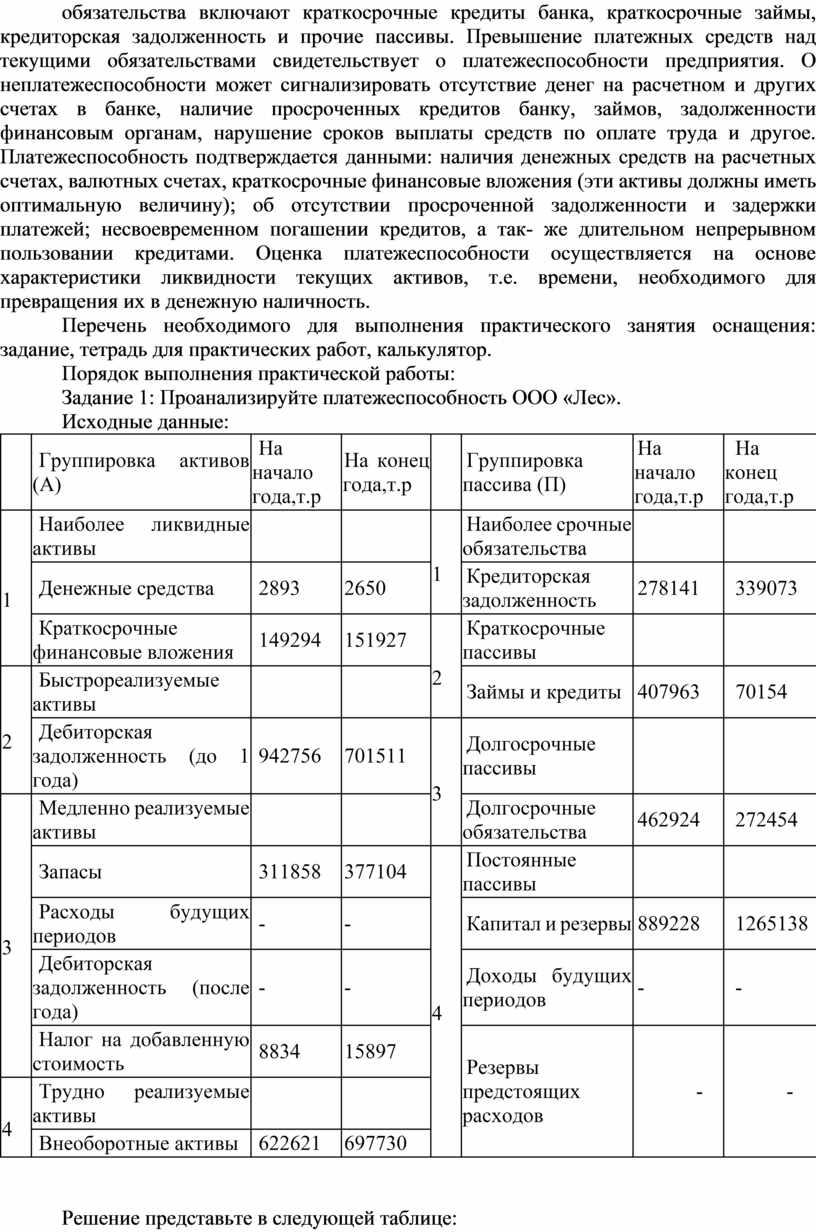

Платежеспособность — это способность своевременно и полностью выполнить свои платежные обязательства, вытекающие из торговых, кредитных и иных операций платежного характера. Анализ платежеспособности предприятия осуществляется путем соизмерения наличия и поступления средств с платежами первой необходимости. К платежным средствам относятся денежные средства, краткосрочные ценные бумаги, часть дебиторской задолженности, по которой имеется уверенность в ее поступлении. Текущие обязательства включают краткосрочные кредиты банка, краткосрочные займы, кредиторская задолженность и прочие пассивы. Превышение платежных средств над текущими обязательствами свидетельствует о платежеспособности предприятия. О неплатежеспособности может сигнализировать отсутствие денег на расчетном и других счетах в банке, наличие просроченных кредитов банку, займов, задолженности финансовым органам, нарушение сроков выплаты средств по оплате труда и другое. Платежеспособность подтверждается данными: наличия денежных средств на расчетных счетах, валютных счетах, краткосрочные финансовые вложения (эти активы должны иметь оптимальную величину); об отсутствии просроченной задолженности и задержки платежей; несвоевременном погашении кредитов, а так- же длительном непрерывном пользовании кредитами. Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, т.е. времени, необходимого для превращения их в денежную наличность.

Перечень необходимого для выполнения практического занятия оснащения: задание, тетрадь для практических работ, калькулятор.

Порядок выполнения практической работы:

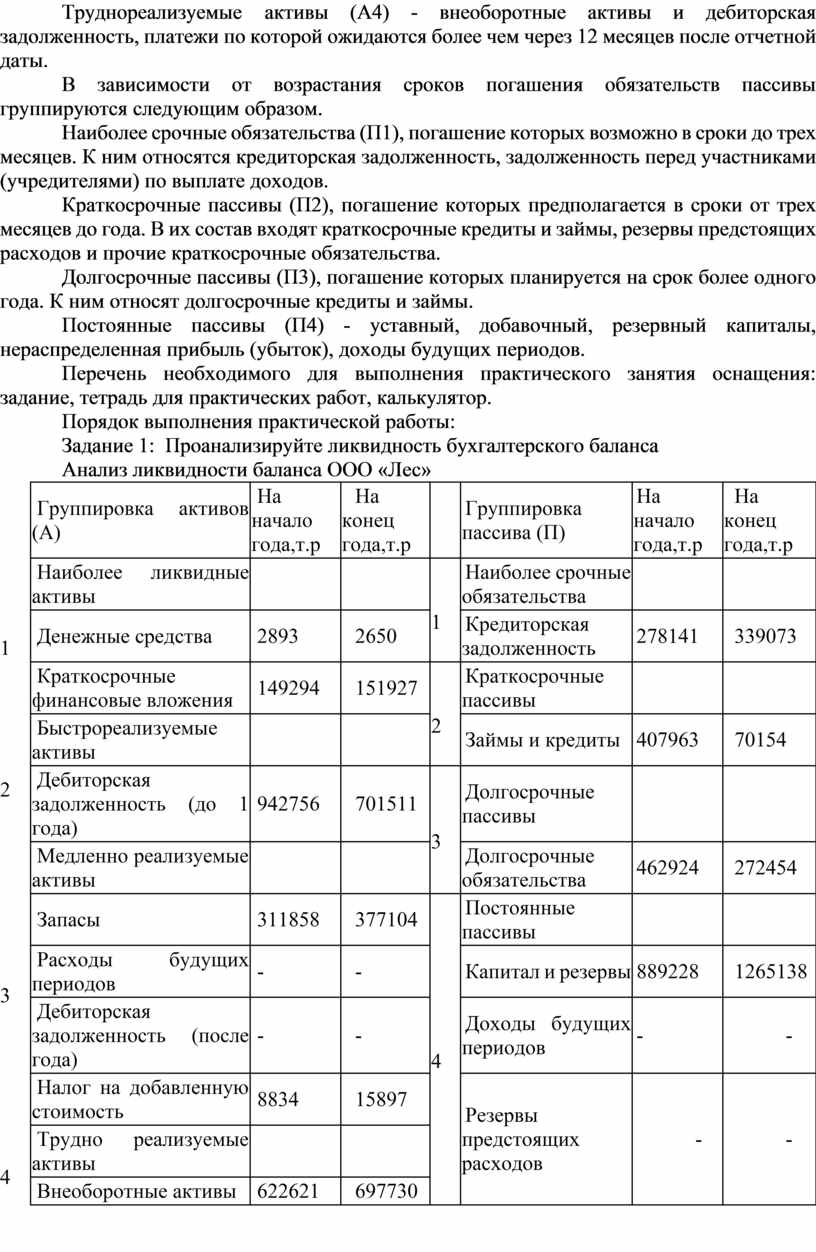

Задание 1: Проанализируйте платежеспособность ООО «Лес».

Исходные данные:

|

|

Группировка активов (А) |

На начало года,т.р |

На конец года,т.р |

|

Группировка пассива (П) |

На начало года,т.р |

На конец года,т.р |

|

А1 |

Наиболее ликвидные активы |

|

|

П1 |

Наиболее срочные обязательства |

|

|

|

Денежные средства |

2893 |

2650 |

Кредиторская задолженность |

278141 |

339073 |

||

|

Краткосрочные финансовые вложения |

149294 |

151927 |

П2 |

Краткосрочные пассивы |

|

|

|

|

А2 |

Быстрореализуемые активы |

|

|

Займы и кредиты |

407963 |

70154 |

|

|

Дебиторская задолженность (до 1 года) |

942756 |

701511 |

П3 |

Долгосрочные пассивы |

|

|

|

|

А3 |

Медленно реализуемые активы |

|

|

Долгосрочные обязательства |

462924 |

272454 |

|

|

Запасы |

311858 |

377104 |

П4 |

Постоянные пассивы |

|

|

|

|

Расходы будущих периодов |

- |

- |

Капитал и резервы |

889228 |

1265138 |

||

|

Дебиторская задолженность (после года) |

- |

- |

Доходы будущих периодов |

- |

- |

||

|

Налог на добавленную стоимость |

8834 |

15897 |

Резервы предстоящих расходов |

- |

- |

||

|

А4 |

Трудно реализуемые активы |

|

|

||||

|

Внеоборотные активы |

622621 |

697730 |

Решение представьте в следующей таблице:

|

Коэффициент |

На начало отчетного перниода |

На конец отчетного перниода |

|

|

|

|

|

|

|

|

Требования к оформлению результатов выполнения практической работы:

При оценке практической работы учитывается последовательность и правильность выполнения, аккуратность, полнота ответов на поставленные вопросы.

Контрольные вопросы:

1. Дайте определение финансовой устойчивости

2. Показатели финансовой устойчивости предприятия

3. Назовите виды ликвидности и дайте их краткую характеристику

Домашнее задание: Н.В.Иванова «Бухгалтерский учёт» стр.279-283, проработать записи в конспекте.

Практическое занятие №3

Тема: Расчет и анализ динамики значений коэффициентов ликвидности.

Цель работы: обобщение, систематизация, углубление, закрепление полученных теоретических знаний об анализе ликвидности бухгалтерского баланса, развитие интеллектуальных аналитических умений

Основные требования по технике безопасности при выполнении практической работы: изучить правила техники безопасности, руководствоваться ими и обеспечить их строгое соблюдение при проведении учебного процесса; обучить студентов правильному и безопасному обращению с электрооборудованием кабинета.

Краткие теоретические сведения, необходимые для выполнения практической работы:

Ликвидность баланса - это степень покрытия обязательств предприятия активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств. От степени ликвидности баланса зависит платежеспособность предприятия.

В зависимости от степени ликвидности, т.е. способности и скорости превращения в денежные средства, активы предприятия подразделяются на следующие группы.

Быстрореализуемые активы (А1) - денежные средства и краткосрочные финансовые вложения.

Денежные средства готовы к платежу и расчетам в любой момент, поэтому имеют абсолютную ликвидность. Ценные бумаги и другие краткосрочные финансовые вложения могут быть реализованы на фондовой бирже или другим субъектам, в связи с чем также относятся к наиболее ликвидным активам.

Среднереализуемые активы (А2) - дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты и прочие оборотные активы.

Ликвидность средств, вложенных в дебиторскую задолженность, зависит от скорости платежного документооборота в банках, своевременности оформления банковских документов, сроков предоставления коммерческого кредита покупателям, их платежеспособности, форм расчетов.

Медленно реализуемые активы (А3) - материально-производственные запасы, налог на добавленную стоимость по приобретенным ценностям. Расходы будущих периодов в данную группу не входят.

Ликвидность этой группы зависит от спроса на продукцию, ее конкурентоспособности и др.

Первые три группы активов могут постоянно меняться в течение производственно-коммерческого периода и относятся к оборотным активам предприятия. Они более ликвидны, чем остальное имущество.

Труднореализуемые активы (А4) - внеоборотные активы и дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты.

В зависимости от возрастания сроков погашения обязательств пассивы группируются следующим образом.

Наиболее срочные обязательства (П1), погашение которых возможно в сроки до трех месяцев. К ним относятся кредиторская задолженность, задолженность перед участниками (учредителями) по выплате доходов.

Краткосрочные пассивы (П2), погашение которых предполагается в сроки от трех месяцев до года. В их состав входят краткосрочные кредиты и займы, резервы предстоящих расходов и прочие краткосрочные обязательства.

Долгосрочные пассивы (П3), погашение которых планируется на срок более одного года. К ним относят долгосрочные кредиты и займы.

Постоянные пассивы (П4) - уставный, добавочный, резервный капиталы, нераспределенная прибыль (убыток), доходы будущих периодов.

Перечень необходимого для выполнения практического занятия оснащения: задание, тетрадь для практических работ, калькулятор.

Порядок выполнения практической работы:

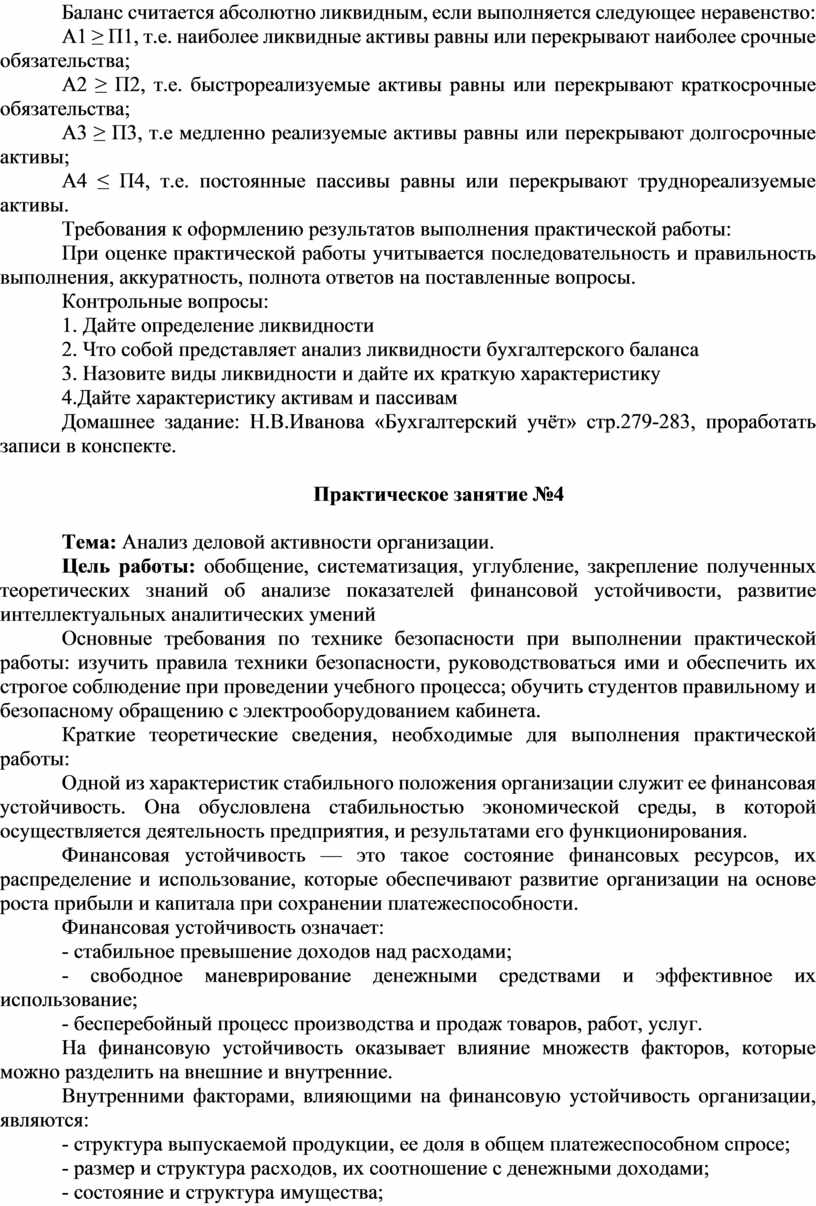

Задание 1: Проанализируйте ликвидность бухгалтерского баланса

Анализ ликвидности баланса ООО «Лес»

|

|

Группировка активов (А) |

На начало года,т.р |

На конец года,т.р |

|

Группировка пассива (П) |

На начало года,т.р |

На конец года,т.р |

|

А1 |

Наиболее ликвидные активы |

|

|

П1 |

Наиболее срочные обязательства |

|

|

|

Денежные средства |

2893 |

2650 |

Кредиторская задолженность |

278141 |

339073 |

||

|

Краткосрочные финансовые вложения |

149294 |

151927 |

П2 |

Краткосрочные пассивы |

|

|

|

|

А2 |

Быстрореализуемые активы |

|

|

Займы и кредиты |

407963 |

70154 |

|

|

Дебиторская задолженность (до 1 года) |

942756 |

701511 |

П3 |

Долгосрочные пассивы |

|

|

|

|

А3 |

Медленно реализуемые активы |

|

|

Долгосрочные обязательства |

462924 |

272454 |

|

|

Запасы |

311858 |

377104 |

П4 |

Постоянные пассивы |

|

|

|

|

Расходы будущих периодов |

- |

- |

Капитал и резервы |

889228 |

1265138 |

||

|

Дебиторская задолженность (после года) |

- |

- |

Доходы будущих периодов |

- |

- |

||

|

Налог на добавленную стоимость |

8834 |

15897 |

Резервы предстоящих расходов |

- |

- |

||

|

А4 |

Трудно реализуемые активы |

|

|

||||

|

Внеоборотные активы |

622621 |

697730 |

Баланс считается абсолютно ликвидным, если выполняется следующее неравенство:

А1 ≥ П1, т.е. наиболее ликвидные активы равны или перекрывают наиболее срочные обязательства;

А2 ≥ П2, т.е. быстрореализуемые активы равны или перекрывают краткосрочные обязательства;

А3 ≥ П3, т.е медленно реализуемые активы равны или перекрывают долгосрочные активы;

А4 ≤ П4, т.е. постоянные пассивы равны или перекрывают труднореализуемые активы.

Требования к оформлению результатов выполнения практической работы:

При оценке практической работы учитывается последовательность и правильность выполнения, аккуратность, полнота ответов на поставленные вопросы.

Контрольные вопросы:

1. Дайте определение ликвидности

2. Что собой представляет анализ ликвидности бухгалтерского баланса

3. Назовите виды ликвидности и дайте их краткую характеристику

4.Дайте характеристику активам и пассивам

Домашнее задание: Н.В.Иванова «Бухгалтерский учёт» стр.279-283, проработать записи в конспекте.

Практическое занятие №4

Тема: Анализ деловой активности организации.

Цель работы: обобщение, систематизация, углубление, закрепление полученных теоретических знаний об анализе показателей финансовой устойчивости, развитие интеллектуальных аналитических умений

Основные требования по технике безопасности при выполнении практической работы: изучить правила техники безопасности, руководствоваться ими и обеспечить их строгое соблюдение при проведении учебного процесса; обучить студентов правильному и безопасному обращению с электрооборудованием кабинета.

Краткие теоретические сведения, необходимые для выполнения практической работы:

Одной из характеристик стабильного положения организации служит ее финансовая устойчивость. Она обусловлена стабильностью экономической среды, в которой осуществляется деятельность предприятия, и результатами его функционирования.

Финансовая устойчивость — это такое состояние финансовых ресурсов, их распределение и использование, которые обеспечивают развитие организации на основе роста прибыли и капитала при сохранении платежеспособности.

Финансовая устойчивость означает:

- стабильное превышение доходов над расходами;

- свободное маневрирование денежными средствами и эффективное их использование;

- бесперебойный процесс производства и продаж товаров, работ, услуг.

На финансовую устойчивость оказывает влияние множеств факторов, которые можно разделить на внешние и внутренние.

Внутренними факторами, влияющими на финансовую устойчивость организации, являются:

- структура выпускаемой продукции, ее доля в общем платежеспособном спросе;

- размер и структура расходов, их соотношение с денежными доходами;

- состояние и структура имущества;

- структура и эффективность использования капитала (собственного и заемного);

- компетентность и профессионализм менеджеров организации, гибкость проводимой ими экономической и финансовой политики и др.

Финансовая устойчивость оценивается с помощью абсолютных и относительных показателей.

Перечень необходимого для выполнения практического занятия оснащения: задание, тетрадь для практических работ, калькулятор.

Порядок выполнения практической работы:

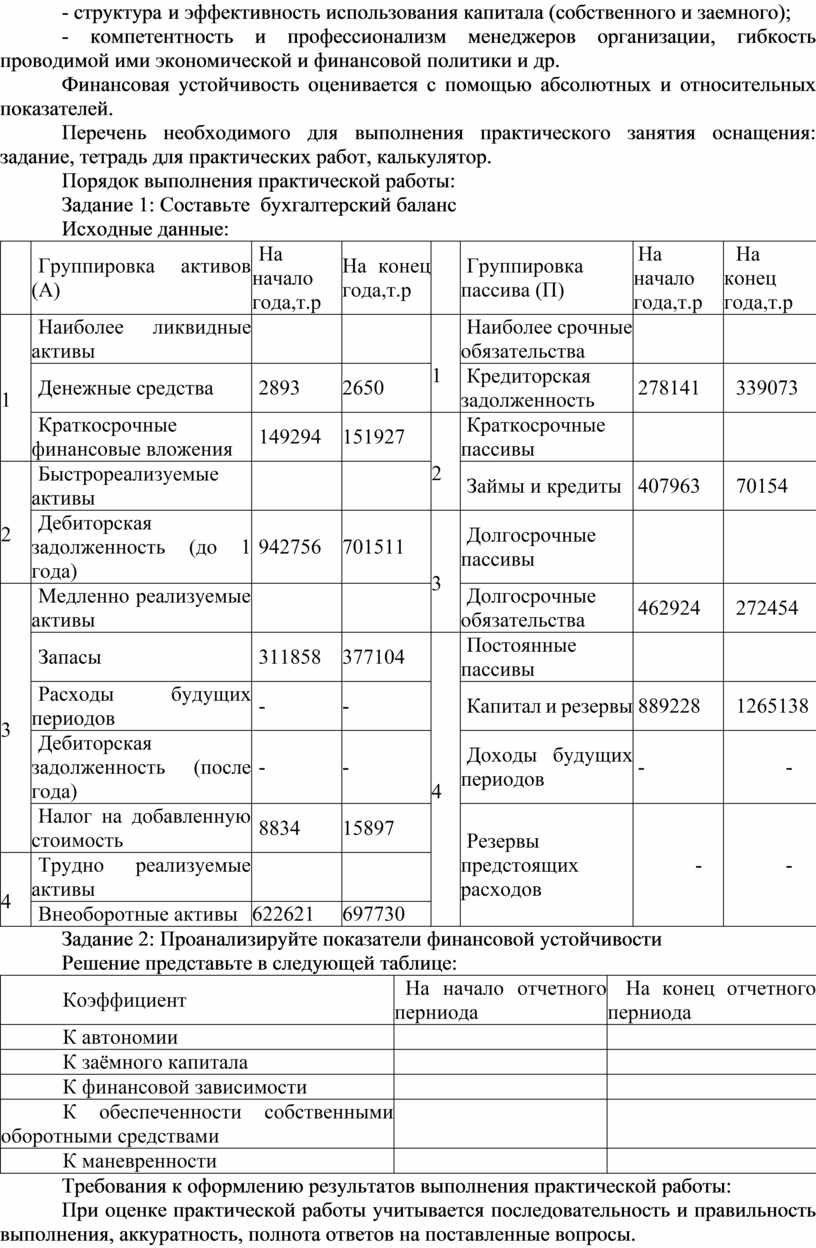

Задание 1: Составьте бухгалтерский баланс

Исходные данные:

|

|

Группировка активов (А) |

На начало года,т.р |

На конец года,т.р |

|

Группировка пассива (П) |

На начало года,т.р |

На конец года,т.р |

|

А1 |

Наиболее ликвидные активы |

|

|

П1 |

Наиболее срочные обязательства |

|

|

|

Денежные средства |

2893 |

2650 |

Кредиторская задолженность |

278141 |

339073 |

||

|

Краткосрочные финансовые вложения |

149294 |

151927 |

П2 |

Краткосрочные пассивы |

|

|

|

|

А2 |

Быстрореализуемые активы |

|

|

Займы и кредиты |

407963 |

70154 |

|

|

Дебиторская задолженность (до 1 года) |

942756 |

701511 |

П3 |

Долгосрочные пассивы |

|

|

|

|

А3 |

Медленно реализуемые активы |

|

|

Долгосрочные обязательства |

462924 |

272454 |

|

|

Запасы |

311858 |

377104 |

П4 |

Постоянные пассивы |

|

|

|

|

Расходы будущих периодов |

- |

- |

Капитал и резервы |

889228 |

1265138 |

||

|

Дебиторская задолженность (после года) |

- |

- |

Доходы будущих периодов |

- |

- |

||

|

Налог на добавленную стоимость |

8834 |

15897 |

Резервы предстоящих расходов |

- |

- |

||

|

А4 |

Трудно реализуемые активы |

|

|

||||

|

Внеоборотные активы |

622621 |

697730 |

Задание 2: Проанализируйте показатели финансовой устойчивости

Решение представьте в следующей таблице:

|

Коэффициент |

На начало отчетного перниода |

На конец отчетного перниода |

|

К автономии |

|

|

|

К заёмного капитала |

|

|

|

К финансовой зависимости |

|

|

|

К обеспеченности собственными оборотными средствами |

|

|

|

К маневренности |

|

|

Требования к оформлению результатов выполнения практической работы:

При оценке практической работы учитывается последовательность и правильность выполнения, аккуратность, полнота ответов на поставленные вопросы.

Контрольные вопросы:

1. Дайте определение финансовой устойчивости

2. Показатели финансовой устойчивости предприятия

3. Назовите виды ликвидности и дайте их краткую характеристику

Домашнее задание: Н.В.Иванова «Бухгалтерский учёт» стр.279-283, проработать записи в конспекте.

Практическое занятие № 5-7

Тема: Провести аналитическую оценку уровня и динамики финансовых результатов. Провести факторный анализ прибыли до налогообложения. Провести факторный анализ показателей рентабельности продукции и рентабельности затрат по данным бухгалтерской отчетности.

Цель работы: обобщение, систематизация, углубление, закрепление полученных теоретических знаний об анализе финансовых результатов, развитие интеллектуальных аналитических умений

Основные требования по технике безопасности при выполнении практической работы: изучить правила техники безопасности, руководствоваться ими и обеспечить их строгое соблюдение при проведении учебного процесса; обучить студентов правильному и безопасному обращению с электрооборудованием кабинета.

Краткие теоретические сведения, необходимые для выполнения практической работы:

Конечный финансовый результат организации складывается под влиянием:

· финансового результата от реализации продукции (работ, услуг), основных средств, материалов и другого имущества;

· прочих прибылей и убытков.

Распределение прибыли законодательно регулируется в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Определение направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции предприятия.

Принципы распределения прибыли можно сформулировать следующим образом:

1. Прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом.

2. Прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно.

3. Величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности.

4. Прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, а затем на потребление.

На предприятии распределению подлежит чистая прибыль, т. е. прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей.

Конечный финансовый результат деятельности организации за отчетный период должен в максимальной степени соответствовать сумме прироста капитала собственника за счет ведения операционной, финансовой и инвестиционной деятельности. Определяя конечный финансовый результат как меру превышения доходов над расходами организации, собственник оценивает чистую прибыль в виде максимально возможного приращения стоимости собственного капитала от хозяйственных операций, соответствующих обычной экономической деятельности, приносящей чистый доход собственнику в рамках организации.

Перечень необходимого для выполнения практического занятия оснащения: задание, тетрадь для практических работ, калькулятор

Порядок выполнения практической работы:

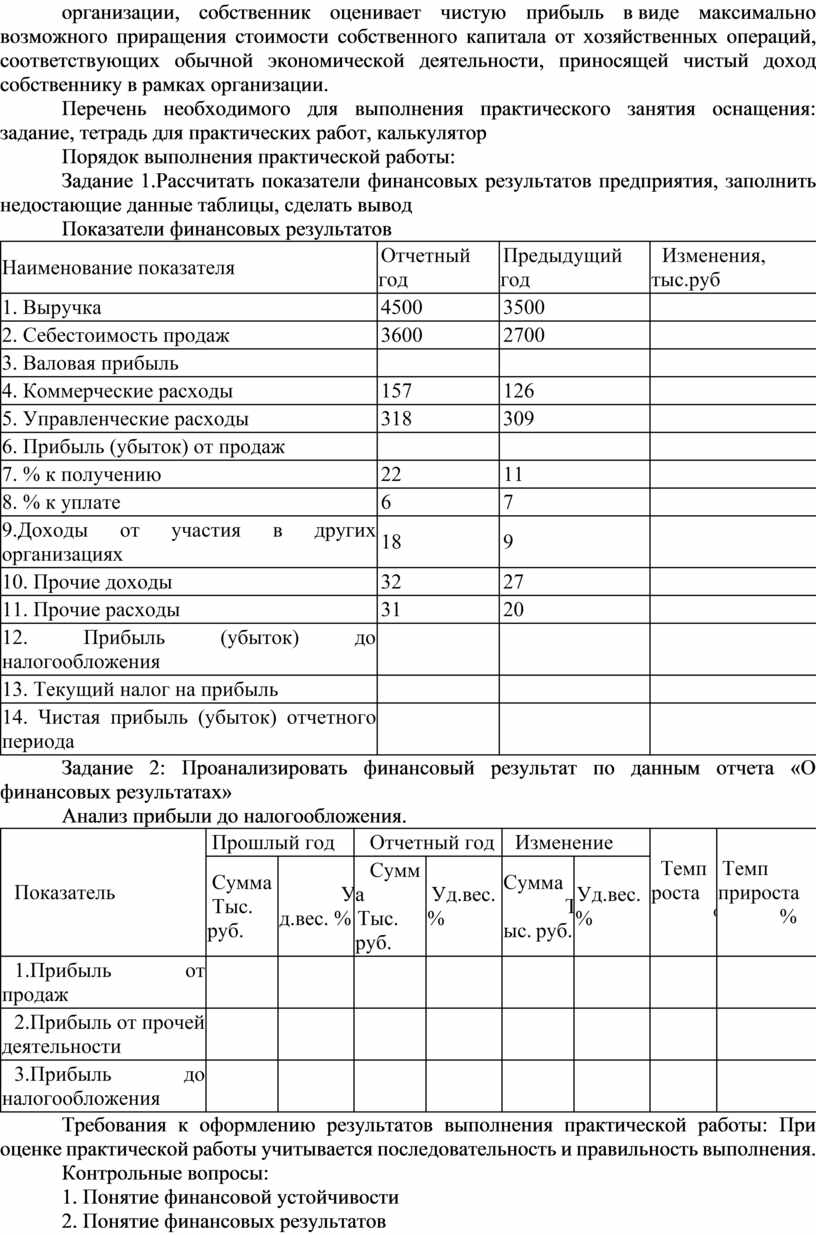

Задание 1.Рассчитать показатели финансовых результатов предприятия, заполнить недостающие данные таблицы, сделать вывод

Показатели финансовых результатов

|

Наименование показателя |

Отчетный год |

Предыдущий год |

Изменения, тыс.руб |

|

1. Выручка |

4500 |

3500 |

|

|

2. Себестоимость продаж |

3600 |

2700 |

|

|

3. Валовая прибыль |

|

|

|

|

4. Коммерческие расходы |

157 |

126 |

|

|

5. Управленческие расходы |

318 |

309 |

|

|

6. Прибыль (убыток) от продаж |

|

|

|

|

7. % к получению |

22 |

11 |

|

|

8. % к уплате |

6 |

7 |

|

|

9.Доходы от участия в других организациях |

18 |

9 |

|

|

10. Прочие доходы |

32 |

27 |

|

|

11. Прочие расходы |

31 |

20 |

|

|

12. Прибыль (убыток) до налогообложения |

|

|

|

|

13. Текущий налог на прибыль |

|

|

|

|

14. Чистая прибыль (убыток) отчетного периода |

|

|

|

Задание 2: Проанализировать финансовый результат по данным отчета «О финансовых результатах»

Анализ прибыли до налогообложения.

|

Показатель |

Прошлый год |

Отчетный год |

Изменение |

Темп роста % |

Темп прироста % |

|||

|

Сумма Тыс. руб. |

Уд.вес. % |

Сумма Тыс. руб. |

Уд.вес. % |

Сумма Тыс. руб. |

Уд.вес. % |

|||

|

1.Прибыль от продаж |

|

|

|

|

|

|

|

|

|

2.Прибыль от прочей деятельности |

|

|

|

|

|

|

|

|

|

3.Прибыль до налогообложения |

|

|

|

|

|

|

|

|

Требования к оформлению результатов выполнения практической работы: При оценке практической работы учитывается последовательность и правильность выполнения.

Контрольные вопросы:

1. Понятие финансовой устойчивости

2. Понятие финансовых результатов

Домашнее задание: проработать записи в конспект

Практическая работа №9

Тема: Анализ динамики прибыли

Цель работы: обобщение, систематизация, углубление, закрепление полученных теоретических знаний об анализе динамики прибыли, развитие интеллектуальных аналитических умений

Основные требования по технике безопасности при выполнении практической работы: изучить правила техники безопасности, руководствоваться ими и обеспечить их строгое соблюдение при проведении учебного процесса; обучить студентов правильному и безопасному обращению с электрооборудованием кабинета.

Краткие теоретические сведения, необходимые для выполнения практической работы:

В процессе анализа используются различные показатели прибыли:

1. По видам хозяйственной деятельности различают: прибыль от основной (операционной) деятельности; прибыль от инвестиционной деятельности; прибыль от финансовой деятельности.

2. По составу включаемых элементов различают маржинальную (валовую) прибыль, общий финансовый результат отчетного периода до выплаты процентов и налогов (брутто-прибыль), прибыль до налогообложения, чистую прибыль.

Маржинальная прибыль — это разность между выручкой (нетто) и прямыми производственными затратами по проданной продукции.

Брутто-прибыль включает финансовые результаты от операционной, финансовой и инвестиционной деятельности, внереализационные и чрезвычайные доходы и расходы (до выплаты процентов и налогов). Характеризует общий финансовый результат, заработанный организацией для всех заинтересованных сторон (государства, кредиторов, собственников, наемного персонала).

Прибыль до налогообложения - это результат после выплаты процентов кредиторам.

Чистая прибыль — это та сумма прибыли, которая остается в распоряжении организации после уплаты всех налогов, экономических санкций и прочих обязательных отчислений.

В процессе анализа необходимо изучить состав прибыли, ее структуру, динамику и выполнение плана за отчетный год. При изучении динамики прибыли следует учитывать инфляционные факторы изменения ее суммы. Для этого выручку корректируют на средневзвешенный индекс роста цен на продукцию организации в среднем по отрасли, а затраты по проданной продукции уменьшают на их прирост в результате повышения цен на потребленные ресурсы за анализируемый период.

После этого следует основательно изучить факторы изменения каждой составляющей общей суммы прибыли.

При анализе используются следующие показатели прибыли: прибыль до налогообложения, прибыль от продаж, результат от операционной и внереализационной деятельности, чистая прибыль.

Прибыль до налогообложения включает финансовые результаты от продаж, результат от операционной и внереализационной деятельности.

Чистая прибыль – это та прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и отчислений в благотворительные фонды.

В процессе анализа изучают состав прибыли до налогообложения, ее структуру, динамику.

Перечень необходимого для выполнения практического занятия оснащения: задание, тетрадь для практических работ, калькулятор

Порядок выполнения практической работы:

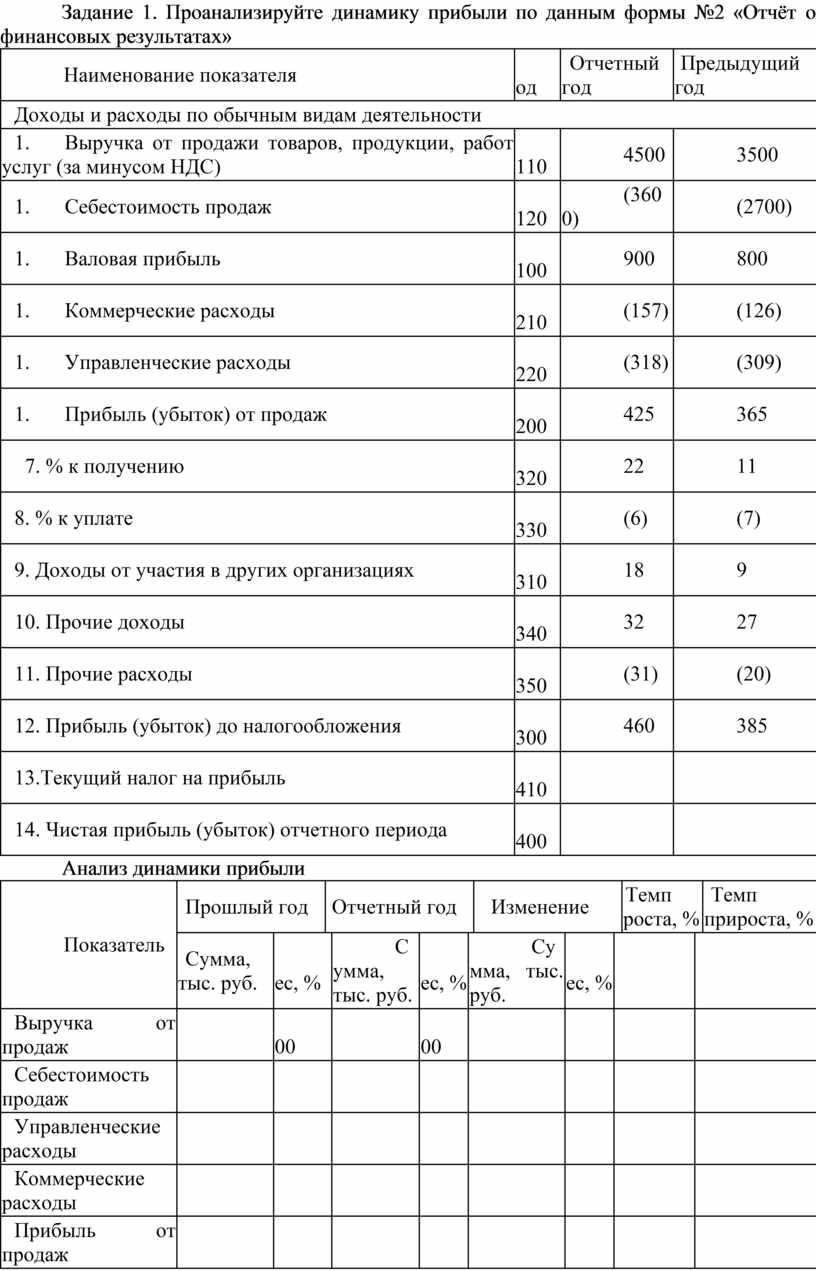

Задание 1. Проанализируйте динамику прибыли по данным формы №2 «Отчёт о финансовых результатах»

|

Наименование показателя |

Код |

Отчетный год |

Предыдущий год |

|

Доходы и расходы по обычным видам деятельности |

|||

|

1. Выручка от продажи товаров, продукции, работ услуг (за минусом НДС) |

2110 |

4500 |

3500 |

|

1. Себестоимость продаж |

2120 |

(3600) |

(2700) |

|

1. Валовая прибыль |

2100 |

900 |

800 |

|

1. Коммерческие расходы |

2210 |

(157) |

(126) |

|

1. Управленческие расходы |

2220 |

(318) |

(309) |

|

1. Прибыль (убыток) от продаж |

2200 |

425 |

365 |

|

7. % к получению |

2320 |

22 |

11 |

|

8. % к уплате |

2330 |

(6) |

(7) |

|

9. Доходы от участия в других организациях |

2310 |

18 |

9 |

|

10. Прочие доходы |

2340 |

32 |

27 |

|

11. Прочие расходы |

2350 |

(31) |

(20) |

|

12. Прибыль (убыток) до налогообложения |

2300 |

460 |

385 |

|

13.Текущий налог на прибыль |

2410 |

|

|

|

14. Чистая прибыль (убыток) отчетного периода |

2400 |

|

|

Анализ динамики прибыли

|

Показатель |

Прошлый год |

Отчетный год |

Изменение |

Темп роста, % |

Темп прироста, % |

|||||||

|

Сумма, тыс. руб. |

Вес, % |

Сумма, тыс. руб. |

Вес, % |

Сумма, тыс. руб. |

Вес, % |

|

|

|||||

|

Выручка от продаж |

|

100 |

|

100 |

|

|

|

|

||||

|

Себестоимость продаж |

|

|

|

|

|

|

|

|

||||

|

Управленческие расходы |

|

|

|

|

|

|

|

|

||||

|

Коммерческие расходы |

|

|

|

|

|

|

|

|

||||

|

Прибыль от продаж |

|

|

|

|

|

|

|

|

||||

Требования к оформлению результатов выполнения практической работы: При оценке практической работы учитывается последовательность и правильность выполнения.

Контрольные вопросы:

1.Анализ финансовых результатов

2. Анализ динамики прибыли

Домашнее задание: проработать записи в конспекте

Анализ рентабельности

Цель работы: обобщение, систематизация, углубление, закрепление полученных теоретических знаний об анализе рентабельности, развитие интеллектуальных аналитических умений

Основные требования по технике безопасности при выполнении практической работы: изучить правила техники безопасности, руководствоваться ими и обеспечить их строгое соблюдение при проведении учебного процесса; обучить студентов правильному и безопасному обращению с электрооборудованием кабинета.

Краткие теоретические сведения, необходимые для выполнения практической работы:

В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) её производства. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они характеризуют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных позиций.

Показатели рентабельности - это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. Основные показатели рентабельности можно объединить в следующие группы:

1. Рентабельность продукции, продаж (показатели оценки эффективности управления);

2. Рентабельность производственных фондов;

3. Рентабельность вложений в предприятия (прибыльность хозяйственной деятельности).

Показатели рентабельности рассчитываются на основании Баланса ф.1 и Отчета о финансовых результатах предприятия ф.2. В основу расчета показателей рентабельности могут быть положены различные величины прибыли предприятия: маржинальная прибыль, операционная прибыль, прибыль до выплаты процентов и налога на прибыль, прибыль до выплаты налога на прибыль, чистая прибыль.

Факторами, влияющими на рентабельность, являются, с одной стороны, используемый капитал, обеспечивающий возможность производительной деятельности и получение прибыли, с другой — выручка от реализации произведенной продукции, имущества и т. п. (оборот), как источник поступления средств на предприятие и формирования прибыли.

Перечень необходимого для выполнения практического занятия оснащения: задание, тетрадь для практических работ, калькулятор

Порядок выполнения практической работы:

Задание 1. Рассчитайте и проанализируйте показатели рентабельности.

Исходные данные:

Показатели деятельности предприятия

|

Показатели |

Значение, т.р. |

Отклонение (+,-) |

Темп роста, % |

||||||

|

Прошлый год |

Текущий год |

||||||||

|

1 |

2 |

3 |

4 |

5 |

|||||

|

1. Общая величина имущества предприятия |

217449 |

257775 |

|

|

|||||

|

2. Собственный капитал |

-9383 |

-7927 |

|

|

|||||

|

3. Оборотные активы |

12531 |

33455 |

|

|

|||||

|

4. Выручка от продаж продукции |

237273 |

282295 |

|

|

|||||

|

5. Прибыль от финансово – хозяйственной деятельности |

8056 |

306004 |

|

|

|||||

|

6. Прибыль от продаж |

40158 |

42147 |

|

|

|||||

|

|

7. Чистая прибыль |

9842 |

1818 |

|

|

||||

|

|

8. Рентабельность оборотных активов |

|

|

|

|

||||

|

|

9. Рентабельность продаж |

|

|

|

|

||||

|

|

10. Рентабельность собственного капитала |

|

|

|

|

||||

Задание 2. Рассчитайте и проанализируйте уровень рентабельности объёма продаж.

Исходные данные:

|

Показатели |

Предыдущий год |

Отчётный год |

Отклонение |

|

Выручка от реализации продукции (В) |

|

|

|

|

Себестоимость реализованной продукции (С) |

197121 |

240148 |

|

|

Прибыль от реализации (П) |

|

|

|

|

Рентабельность объёма продаж (R) |

|

|

|

Требования к оформлению результатов выполнения практической работы: При оценке практической работы учитывается последовательность и правильность выполнения.

Контрольные вопросы:

1.Анализ финансовых результатов

2. Анализ динамики прибыли

3. Анализ рентабельности предприятия

Домашнее задание: проработать записи в конспекте

|

Практическая работа 8

Тема: Рассчитать и оценить динамику значения коэффициента финансового рычага. |

Цель работы: обобщение, систематизация, углубление, закрепление полученных теоретических знаний об абсолютных показателях финансовой устойчивости, развитие интеллектуальных аналитических умений

Основные требования по технике безопасности при выполнении практической работы: изучить правила техники безопасности, руководствоваться ими и обеспечить их строгое соблюдение при проведении учебного процесса; обучить студентов правильному и безопасному обращению с электрооборудованием кабинета.

Краткие теоретические сведения, необходимые для выполнения практической работы: Высший тип финансовой устойчивости — способность предприятия развиваться преимущественно за счет собственных источников финансирования. Анализ финансовой устойчивости на определенную дату (конец квартала, года) позволяет установить, насколько рационально предприятие управляет собственным и заемным капиталом в течение периода, предшествующего этой дате. На финансовую устойчивость хозяйствующего субъекта влияет множество факторов. Одна из основных задач анализа финансового состояния — изучение показателей, характеризующих его финансовую устойчивость. Для нее свойственны превышение доходов над расходами, маневрирование свободными денежными средствами и эффективное их использование в процессе текущей (операционной) деятельности.

Анализ финансовой устойчивости на определенную дату (конец квартала, года) позволяет установить, насколько рационально предприятие управляет собственным и заемным капиталом в течение периода, предшествующего этой дате. Следовательно, финансовая устойчивость хозяйствующего субъекта — такое состояние его денежных ресурсов, которое обеспечивает развитие предприятия преимущественно за счет собственных средств при сохранении достаточной платежеспособности и кредитоспособности при минимальном уровне предпринимательского риска.

Анализ показателей абсолютной финансовой устойчивости осуществляют на основании данных бухгалтерской отчетности (форм № 1 и 5). Для детального отражения разных видов источников (внутренних и внешних) в формировании запасов используют следующую систему показателей.

1. Наличие собственных оборотных средств на конец расчетного периода устанавливают по формуле:

СОС = СК — ВОА,

где СОС — собственные оборотные средства на конец расчетного периода; СК — собственный капитал (итог раздела III баланса); ВОА — внеоборотные активы (итог раздела I баланса).

2. Наличие собственных и долгосрочных источников финансирования запасов (СДИ) определяют по формуле:

СДИ = СК — ВОА + ДКЗ или СДИ = СОС + ДКЗ,где ДКЗ — долгосрочные кредиты и займы (итог раздела IV баланса «Долгосрочные обязательства»).

3. Общая величина основных источников формирования запасов (ОИЗ) определяется как: ОИЗ = СДИ + ККЗ,где ККЗ — краткосрочные кредиты и займы (итог раздела V «Краткосрочные обязательства»

Перечень необходимого для выполнения практического занятия оснащения: задание, тетрадь для практических работ, калькулятор

Порядок выполнения практической работы:

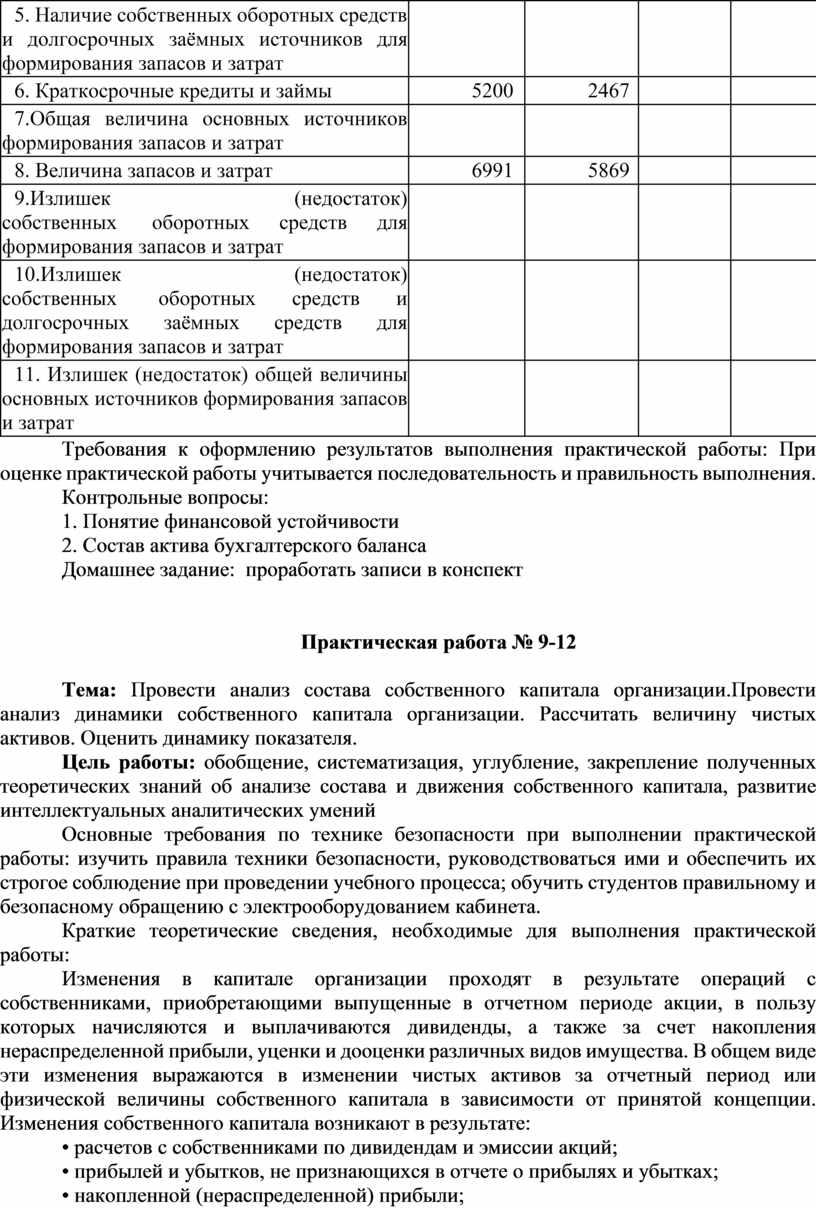

Задание 1. Рассчитать абсолютные показатели финансовой устойчивости предприятия, заполнить недостающие данные таблицы , сделать вывод

Показатели финансовой устойчивости предприятия

|

Показатели |

На начало периода, тыс.руб |

На конец периода, тыс.руб |

Абс. откл, тыс.руб |

Темп роста,% |

|

1. Источники собственных средств |

2503 |

3128 |

|

|

|

2. Внеоборотные активы |

5620 |

5210 |

|

|

|

3. Собственные оборотные средства |

|

|

|

|

|

4. Долгосрочные кредиты и займы |

- |

- |

|

|

|

5. Наличие собственных оборотных средств и долгосрочных заёмных источников для формирования запасов и затрат |

|

|

|

|

|

6. Краткосрочные кредиты и займы |

5200 |

2467 |

|

|

|

7.Общая величина основных источников формирования запасов и затрат |

|

|

|

|

|

8. Величина запасов и затрат |

6991 |

5869 |

|

|

|

9.Излишек (недостаток) собственных оборотных средств для формирования запасов и затрат |

|

|

|

|

|

10.Излишек (недостаток) собственных оборотных средств и долгосрочных заёмных средств для формирования запасов и затрат |

|

|

|

|

|

11. Излишек (недостаток) общей величины основных источников формирования запасов и затрат |

|

|

|

|

Требования к оформлению результатов выполнения практической работы: При оценке практической работы учитывается последовательность и правильность выполнения.

Контрольные вопросы:

1. Понятие финансовой устойчивости

2. Состав актива бухгалтерского баланса

Домашнее задание: проработать записи в конспект

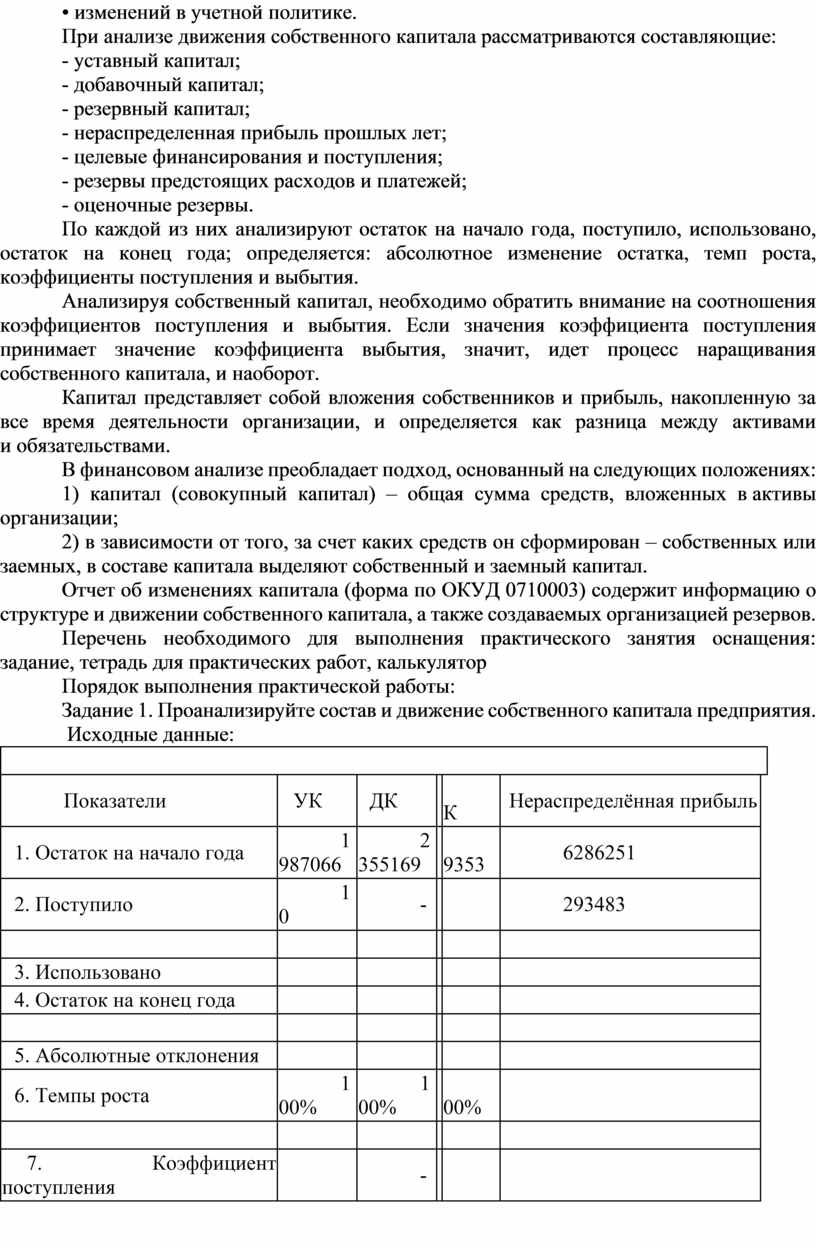

Практическая работа № 9-12

Тема: Провести анализ состава собственного капитала организации.Провести анализ динамики собственного капитала организации. Рассчитать величину чистых активов. Оценить динамику показателя.

Цель работы: обобщение, систематизация, углубление, закрепление полученных теоретических знаний об анализе состава и движения собственного капитала, развитие интеллектуальных аналитических умений

Основные требования по технике безопасности при выполнении практической работы: изучить правила техники безопасности, руководствоваться ими и обеспечить их строгое соблюдение при проведении учебного процесса; обучить студентов правильному и безопасному обращению с электрооборудованием кабинета.

Краткие теоретические сведения, необходимые для выполнения практической работы:

Изменения в капитале организации проходят в результате операций с собственниками, приобретающими выпущенные в отчетном периоде акции, в пользу которых начисляются и выплачиваются дивиденды, а также за счет накопления нераспределенной прибыли, уценки и дооценки различных видов имущества. В общем виде эти изменения выражаются в изменении чистых активов за отчетный период или физической величины собственного капитала в зависимости от принятой концепции. Изменения собственного капитала возникают в результате:

• расчетов с собственниками по дивидендам и эмиссии акций;

• прибылей и убытков, не признающихся в отчете о прибылях и убытках;

• накопленной (нераспределенной) прибыли;

• изменений в учетной политике.

При анализе движения собственного капитала рассматриваются составляющие:

- уставный капитал;

- добавочный капитал;

- резервный капитал;

- нераспределенная прибыль прошлых лет;

- целевые финансирования и поступления;

- резервы предстоящих расходов и платежей;

- оценочные резервы.

По каждой из них анализируют остаток на начало года, поступило, использовано, остаток на конец года; определяется: абсолютное изменение остатка, темп роста, коэффициенты поступления и выбытия.

Анализируя собственный капитал, необходимо обратить внимание на соотношения коэффициентов поступления и выбытия. Если значения коэффициента поступления принимает значение коэффициента выбытия, значит, идет процесс наращивания собственного капитала, и наоборот.

Капитал представляет собой вложения собственников и прибыль, накопленную за все время деятельности организации, и определяется как разница между активами и обязательствами.

В финансовом анализе преобладает подход, основанный на следующих положениях:

1) капитал (совокупный капитал) – общая сумма средств, вложенных в активы организации;

2) в зависимости от того, за счет каких средств он сформирован – собственных или заемных, в составе капитала выделяют собственный и заемный капитал.

Отчет об изменениях капитала (форма по ОКУД 0710003) содержит информацию о структуре и движении собственного капитала, а также создаваемых организацией резервов.

Перечень необходимого для выполнения практического занятия оснащения: задание, тетрадь для практических работ, калькулятор

Порядок выполнения практической работы:

Задание 1. Проанализируйте состав и движение собственного капитала предприятия.

Исходные данные:

|

|

|||||||

|

Показатели |

УК |

ДК |

|

РК |

Нераспределённая прибыль |

|

|

|

1. Остаток на начало года |

1987066 |

2355169 |

|

99353 |

6286251 |

|

|

|

2. Поступило |

10 |

- |

|

- |

293483 |

|

|

|

|

|

|

|

|

|

|

|

|

3. Использовано |

|

|

|

|

|

|

|

|

4. Остаток на конец года |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5. Абсолютные отклонения |

|

|

|

|

|

|

|

|

6. Темпы роста |

100% |

100% |

|

100% |

|

|

|

|

|

|

|

|

|

|

|

|

|

7. Коэффициент поступления |

|

- |

|

- |

|

|

|

|

8. Коэффициент выбытия |

- |

- |

|

- |

|

|

|

К поступл. = Поступило: Остаток на к. года

Требования к оформлению результатов выполнения практической работы: При оценке практической работы учитывается последовательность и правильность выполнения.

Контрольные вопросы:

1.Анализ финансовых результатов

2. Анализ динамики прибыли

3. Анализ рентабельности предприятия

4. Анализ собственногокапитала

Домашнее задание: проработать записи в конспекте

Практическая работа №13-14

Тема: Анализ движения денежных средств.

|

Рассчитать и проанализировать динамику значения коэффициента достаточности денежных поступлений для финансирования оборотного капитала. |

Цель работы: обобщение, систематизация, углубление, закрепление полученных теоретических знаний об анализе движения денежных средств, развитие интеллектуальных аналитических умений

Основные требования по технике безопасности при выполнении практической работы: изучить правила техники безопасности, руководствоваться ими и обеспечить их строгое соблюдение при проведении учебного процесса; обучить студентов правильному и безопасному обращению с электрооборудованием кабинета.

Краткие теоретические сведения, необходимые для выполнения практической работы:

Денежные средства - наиболее ликвидная часть текущих активов - являются составляющей оборотного капитала. К денежным средствам относятся деньги в кассе, на расчетных, текущих, специальных, валютных и депозитных счетах

Анализ денежных средств и управление денежными потоками включает в себя расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и т.п.

Основными задачами анализа денежных средств являются:

· оперативный, повседневный контроль за сохранностью наличных денежных средств и ценных бумаг в кассе предприятия;

· контроль за использованием денежных средств строго по целевому назначению;

· контроль за правильными и своевременными расчетами с бюджетом, банками, персоналом;

· контроль за соблюдением форм расчетов, установленных в договорах с покупателями и поставщиками;

· своевременная выверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности;

· диагностика состояния абсолютной ликвидности предприятия;

· прогнозирование способности предприятия погасить возникшие обязательства в установленные сроки;

· способствование грамотному управлению денежными потоками предприятия.

Основным источником информации для проведения анализа взаимосвязи прибыли, движения оборотного капитала и денежных средств является баланс (ф. № 1), отчет о движении денежных средств (ф.№4)

Логика анализа движения денежных средств - необходимо выделить по возможности все операции, затрагивающие движение денежных средств.

Перечень необходимого для выполнения практического занятия оснащения: задание, тетрадь для практических работ, калькулятор

Порядок выполнения практической работы:

Задание 1. Проанализируйте движение денежных средств.

Исходные данные:

Показатели движения денежных средств предприятия

|

Показатели |

2016 год |

2017 год |

2018 год |

||||||||

|

Приток |

Отток |

Приток |

Отток |

Приток |

Отток |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|||||

|

1. денежные средства на начало периода |

5 |

|

2538 |

|

22 |

|

|||||

|

2. движение денежных средств в текущей деятельности |

|

|

|

|

|

|

|||||

|

2.1 поступление денежных средств от покупателей |

276193 |

|

353932 |

|

602555 |

|

|||||

|

2.2 выплата денежных средств поставщикам |

|

298371 |

|

384861 |

|

605704 |

|||||

|

2.3 выплата работникам предприятия |

|

394 |

|

470 |

|

698 |

|||||

|

2.4 налоги |

|

6589 |

|

12523 |

|

15951 |

|||||

|

2.5 прочие денежные поступления и выплаты |

56 |

88 |

|

165 |

5 |

873 |

|||||

|

Итого |

|

|

|

|

|

|

|||||

|

Чистый денежный поток в текущей деятельности |

|

|

|

|

|

|

|||||

|

3. движение денежных средств в инвестиционной сфере |

|

|

|

|

|

|

|||||

|

3.1 поступления от погашения займов, предоставленных другим организациям |

8935 |

|

16267 |

|

24274 |

|

|||||

|

3.2 приобретение и реализация ценных бумаг |

|

392 |

|

473 |

|

132 |

|||||

|

3.3 займы, предоставленные другим организациям |

|

22894 |

|

22594 |

|

8036 |

|||||

|

Итого |

|

|

|

|

|

|

|||||

|

Чистый денежный поток в инвестиционной сфере |

|

|

|

|

|

|

|||||

|

4. движение денежных средств в финансовой сфере |

|

|

|

|

|

|

|||||

|

4.1 получение и погашение кредитов и займов |

118357 |

72285 |

189434 |

141063 |

257564 |

252963 |

|||||

|

Итого |

|

|

|

|

|

|

|||||

|

Чистый денежный поток в финансовой сфере |

|

|

|

|

|

|

|||||

|

5. Чистый денежный поток в целом по предприятию |

|

|

|

|

|

|

|||||

|

6. Денежные средства на конец периода |

|

|

|

|

|

|

|||||

Требования к оформлению результатов выполнения практической работы: При оценке практической работы учитывается последовательность и правильность выполнения.

Контрольные вопросы:

1. Анализ рентабельности предприятия

2. Анализ собственногокапитала

Домашнее задание: проработать записи в конспекте

Практическая работа № 15-16

Тема: Анализ состава дебиторской и кредиторской задолженностей

Цель работы: обобщение, систематизация, углубление, закрепление полученных теоретических знаний об анализе дебиторской и кредиторской задолженностей, развитие интеллектуальных аналитических умений

Основные требования по технике безопасности при выполнении практической работы: изучить правила техники безопасности, руководствоваться ими и обеспечить их строгое соблюдение при проведении учебного процесса; обучить студентов правильному и безопасному обращению с электрооборудованием кабинета.

Краткие теоретические сведения, необходимые для выполнения практической работы:

Дебиторская и кредиторская задолженность - неизбежное следствие существующей в настоящее время системы денежных расчетов между организациями, при которой всегда имеется разрыв времени платежа с моментом перехода права собственности на товар, между предъявлением платежных документов к оплате и временем их фактической оплаты. Дебиторская задолженность всегда отвлекает средства из оборота, препятствует их эффективному использованию, следствием чего является напряженное финансовое состояние предприятия. Т.е. дебиторская задолженность характеризует отвлечение средств из оборота данного предприятия и использование их дебиторами. Тем самым она отрицательно влияет на финансовое состояние предприятия, поэтому необходимо сокращать сроки ее взыскания. Дебиторская задолженность – это средства, отвлеченные из оборота данного предприятия, которые находятся у других физических и юридических лиц. Источником их покрытия являются собственные средства предприятия или средства других предприятий.

Кредиторская задолженность – это средства, временно привлеченные от других физических и юридических лиц. Они временно используются в обороте данного предприятия. При наступлении срока их оплаты они должны быть возвращены из суммы оборотных средств.

Анализ состояния расчетов производят по данным бухгалтерского баланса (форма №1), приложения к бухгалтерскому балансу (форма № 5) с привлечением дополнительных источников информации: справок и расшифровок бухгалтерии, регистров синтетического и аналитического учета. При анализе следует учитывать положения учетной политики организации о создании резервов по сомнительным долгам, а также данные о величине созданного резерва, на которую уменьшаются остатки дебиторской задолженности в балансе.

В процессе анализа нужно изучить динамику, состав и структуру, причины и давность образования дебиторской задолженности, установить, нет ли в ее составе сумм, нереальных для взыскания, или таких, по которым истекают сроки исковой давности.

Анализ дебиторской и кредиторской задолженности по срокам ее возникновения позволяет оценить вероятность безнадежных долгов и реальную величину задолженности.

Перечень необходимого для выполнения практического занятия оснащения: задание, тетрадь для практических работ, калькулятор

Порядок выполнения практической работы:

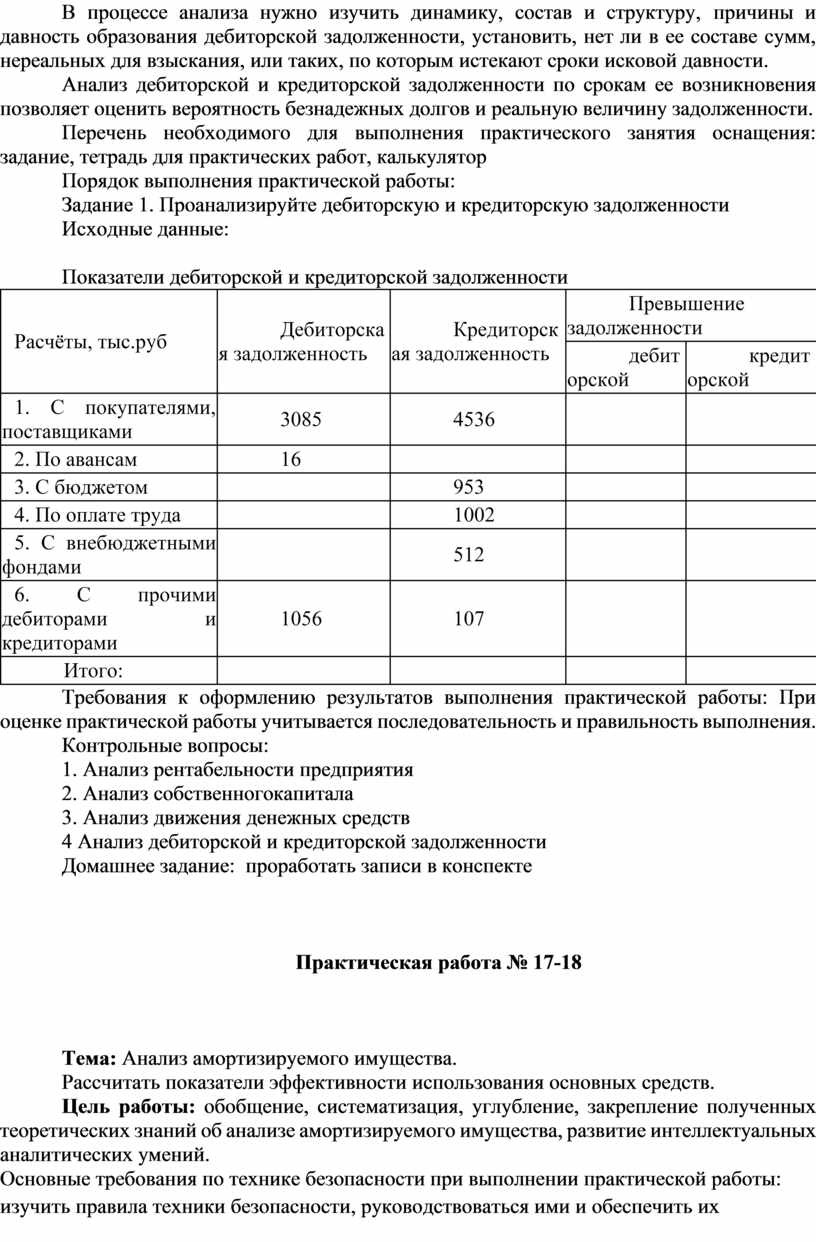

Задание 1. Проанализируйте дебиторскую и кредиторскую задолженности

Исходные данные:

Показатели дебиторской и кредиторской задолженности

|

Расчёты, тыс.руб |

Дебиторская задолженность |

Кредиторская задолженность |

Превышение задолженности |

|

|

дебиторской |

кредиторской |

|||

|

1. С покупателями, поставщиками |

3085 |

4536 |

|

|

|

2. По авансам |

16 |

|

|

|

|

3. С бюджетом |

|

953 |

|

|

|

4. По оплате труда |

|

1002 |

|

|

|

5. С внебюджетными фондами |

|

512 |

|

|

|

6. С прочими дебиторами и кредиторами |

1056 |

107 |

|

|

|

Итого: |

|

|

|

|

Требования к оформлению результатов выполнения практической работы: При оценке практической работы учитывается последовательность и правильность выполнения.

Контрольные вопросы:

1. Анализ рентабельности предприятия

2. Анализ собственногокапитала

3. Анализ движения денежных средств

4 Анализ дебиторской и кредиторской задолженности

Домашнее задание: проработать записи в конспекте

Практическая работа № 17-18

Тема: Анализ амортизируемого имущества.

Рассчитать показатели эффективности использования основных средств.

Цель работы: обобщение, систематизация, углубление, закрепление полученных теоретических знаний об анализе амортизируемого имущества, развитие интеллектуальных аналитических умений.

Основные требования по технике безопасности при выполнении практической работы: изучить правила техники безопасности, руководствоваться ими и обеспечить их строгое соблюдение при проведении учебного процесса; обучить студентов правильному и безопасному обращению с электрооборудованием кабинета.

Краткие теоретические сведения, необходимые для выполнения практической работы:

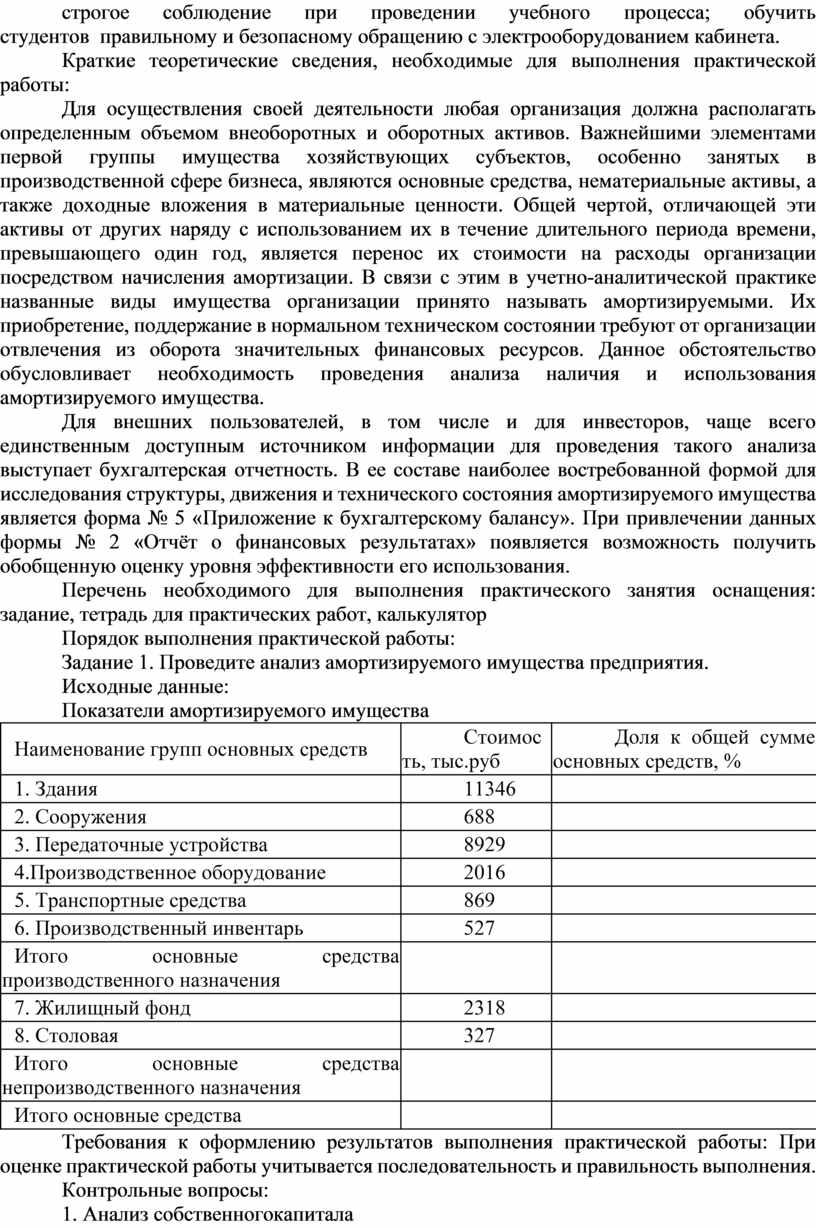

Для осуществления своей деятельности любая организация должна располагать определенным объемом внеоборотных и оборотных активов. Важнейшими элементами первой группы имущества хозяйствующих субъектов, особенно занятых в производственной сфере бизнеса, являются основные средства, нематериальные активы, а также доходные вложения в материальные ценности. Общей чертой, отличающей эти активы от других наряду с использованием их в течение длительного периода времени, превышающего один год, является перенос их стоимости на расходы организации посредством начисления амортизации. В связи с этим в учетно-аналитической практике названные виды имущества организации принято называть амортизируемыми. Их приобретение, поддержание в нормальном техническом состоянии требуют от организации отвлечения из оборота значительных финансовых ресурсов. Данное обстоятельство обусловливает необходимость проведения анализа наличия и использования амортизируемого имущества.

Для внешних пользователей, в том числе и для инвесторов, чаще всего единственным доступным источником информации для проведения такого анализа выступает бухгалтерская отчетность. В ее составе наиболее востребованной формой для исследования структуры, движения и технического состояния амортизируемого имущества является форма № 5 «Приложение к бухгалтерскому балансу». При привлечении данных формы № 2 «Отчёт о финансовых результатах» появляется возможность получить обобщенную оценку уровня эффективности его использования.

Перечень необходимого для выполнения практического занятия оснащения: задание, тетрадь для практических работ, калькулятор

Порядок выполнения практической работы:

Задание 1. Проведите анализ амортизируемого имущества предприятия.

Исходные данные:

Показатели амортизируемого имущества

|

Наименование групп основных средств |

Стоимость, тыс.руб |

Доля к общей сумме основных средств, % |

|

1. Здания |

11346 |

|

|

2. Сооружения |

688 |

|

|

3. Передаточные устройства |

8929 |

|

|

4.Производственное оборудование |

2016 |

|

|

5. Транспортные средства |

869 |

|

|

6. Производственный инвентарь |

527 |

|

|

Итого основные средства производственного назначения |

|

|

|

7. Жилищный фонд |

2318 |

|

|

8. Столовая |

327 |

|

|

Итого основные средства непроизводственного назначения |

|

|

|

Итого основные средства |

|

|

Требования к оформлению результатов выполнения практической работы: При оценке практической работы учитывается последовательность и правильность выполнения.

Контрольные вопросы:

1. Анализ собственногокапитала

2. Анализ движения денежных средств

3. Анализ дебиторской и кредиторской задолженности

4. Анализ амортизируемого имущества

Домашнее задание: проработать записи в конспекте

Тема Анализ движения средств финансирования долгосрочных инвестиций и финансовых вложений

Цель работы: обобщение, систематизация, углубление, закрепление полученных теоретических знаний об анализе движения средств финансирования долгосрочных инвестиций и финансовых вложений, развитие интеллектуальных аналитических умений.

Основные требования по технике безопасности при выполнении практической работы: изучить правила техники безопасности, руководствоваться ими и обеспечить их строгое соблюдение при проведении учебного процесса; обучить студентов правильному и безопасному обращению с электрооборудованием кабинета.

Краткие теоретические сведения, необходимые для выполнения практической работы:

Долгосрочные инвестиции и финансовые вложения осуществляются в основном за счет собственных средств организации.

В отдельных случаях для этих целей привлекаются кредиты банков, займы от других организаций. В разделе 6 формы № 5 рассматривается движение и состояние источников финансирования. Источниками собственных средств являются, прежде всего, прибыль, остающаяся в распоряжении, а также амортизация основных средств и нематериальных активов.

Выделяют два основных направления инвестиционного процесса:

1. капитальные вложения;

2. финансовые вложения.

К долгосрочным финансовым вложениям организации относятся:

· долгосрочные (на срок более года) инвестиции организации в доходные активы (ценные бумаги) других организаций;

· инвестиции в уставные (складочные) капиталы других организаций, созданных на территории Российской Федерации или за ее пределами;

· инвестиции в государственные ценные бумаги (облигации и другие долговые обязательства) и т.п.;

· предоставленные организацией другим организациям займы.

Объекты финансовых вложений (кроме займов), не оплаченные полностью, показываются в активе бухгалтерского баланса в полной сумме фактических затрат их приобретения по договору с отнесением непогашенной суммы по статье кредиторов в пассиве бухгалтерского баланса в случаях, когда к инвестору перешли права на объект.

К краткосрочным финансовым вложениям относятся:

· краткосрочные (на срок не более одного года) займы, предоставляемые организациям;

· собственные акции, выкупленные у акционеров, по стоимости приобретения;

· инвестиции организации в ценные бумаги других организаций, государственные ценные бумаги и т.п.

Перечень необходимого для выполнения практического занятия оснащения: задание, тетрадь для практических работ, калькулятор

Порядок выполнения практической работы:

Задание 1. Определить какой вариант инвестирования выгодней, если предполагаются 2 возможности инвестирования на сумму120 тыс.руб:

а) предлагается инвестирование всей суммы на 3 года под 15% годовых;

б) предлагается инвестирование 3-х равных сумм по 40 тыс.руб ежегодно, при чем первый взнос обеспечивает 17% , 2- 16%, 3- 15 % годовых.

Задание 2. У организации есть две возможности приобретения в рассрочку оборудования, цена которого 100 000 руб.:

а) продавец требует заплатить 40000руб в момент покупки и по 20000руб. в течение 3-х последующих лет;

б) второй продавец требует заплатить 50000 руб. при покупке, а оставшуюся сумму выплачивать равными частями в течение 4-х лет.

Какой вариант предпочесть при годовой ставке 10% и какой при 15%?

Требования к оформлению результатов выполнения практической работы: При оценке практической работы учитывается последовательность и правильность выполнения.

Контрольные вопросы:

1. Анализ движения денежных средств

2. Анализ дебиторской и кредиторской задолженности

3. Анализ амортизируемого имущества

4. Анализ движения средств финансирования долгосрочных инвестиций и финансовых вложений

Домашнее задание: проработать записи в конспекте

Список рекомендуемой литературы

1. Федеральный закон «О бухгалтерском учете» от 06.12.2011 №402-ФЗ

( ред. 31.12.2017)

1. План счетов бухгалтерского учёта финансово-хозяйственной деятельности организации от 31 октября 2000 г. № 94н (в редакции от 08.11.2010).

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Утверждено приказом Министерства финансов РФ от 29 июля 1998г. № 34н (в редакции приказа Министерства финансов РФ от 24.12.2010 № 186н).

3. Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008. Утверждено приказом Министерства финансов РФ от 6 октября 2008г. №106н (в ред. Приказов Минфина РФ от 11.03.2009 №22н, от 25.10.2010 № 132н, от 08.11.2010 № 144н)

4. Положение по бухгалтерскому учету ПБУ 4/99 «Бухгалтерская отчетность организации» Утверждено приказом Министерства финансов РФ от 06.07.99 №43н (в ред. Приказов Минфина РФ от 18.09.2006 № 115н, от 08.11.2010 № 142н);

5. Положение по бухгалтерскому учету ПБУ 5/2001 «Учет материально-производственных запасов» Утверждено приказом Министерства финансов РФ от 09.06.2001 №44н (в ред. Приказов Минфина РФ от 27.11.2006 № 156н, от 26.03.2007 № 26н, от 25.10.2010 № 132н);

6. Положение по бухгалтерскому учету ПБУ 6/01 «Учет основных средств» утв. Приказом Минфина РФ от 30.03.2001 г. №26н. (в ред. Приказа Минфина РФ от 24.12.2010 № 186н)

7. Положение по бухгалтерскому учету «События после отчетной даты» ПБУ 7/98. Утверждено приказом Министерства РФ от 25.11.98 №56н. (в ред. Приказа Минфина РФ от 20.12.2007 № 143н);

8. Положение по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» ПБУ 8/2010. Утверждено приказом Министерства РФ от 13.12.2010 №167н.

9. Положение по бухгалтерскому учету 9/99 «Доходы организации», утв. Приказом Минфина РФ от 06.05.1999г. №32н. (в ред. Приказа Минфина РФ от 08.11.2010 № 144н).

10. Положение по бухгалтерскому учету 10/99 «Расходы организации» утв. Приказом Минфина РФ от 06.05.1999г. №33н. (в ред. Приказа Минфина РФ от 08.11.2010 № 144н).

11. Положение по бухгалтерскому учету «Информация по сегментам» ПБУ12/2010. Утверждено приказом Министерства финансов РФ от 08.11.2010 №143н.

12. Положение по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2007. Утверждено приказом Министерства финансов РФ от 27.12.2007г. № 153н. (в ред. Приказов Минфина РФ от 25.10.2010 №132н, от 24.12.2010 № 186н).

13. Положение по бухгалтерскому учету ПБУ 15/2008 «Учет расходов по займам и кредитам» Утверждено приказом Министерства финансов РФ от 06.10.08 № 107н (в ред. Приказов Минфина РФ от 25.10.2010 № 132н, от 08.11.2010 № 144н).

14. Положение по бухгалтерскому учету «Информация по прекращаемой деятельности» ПБУ16/02. Утверждено приказом Министерства финансов РФ от 02.07.2002 № 66н. (в ред. Приказа Минфина РФ от 18.09.2006 № 116н, от 08.11.2010 № 144н).

15. Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/2002 Утверждено приказом Минфина РФ от19.11.2002 № 114н (в редакции Приказа Минфина от 25.10.2010 № 132н, от 24.12.2010 № 186н).

16. Положение по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02. Утверждено приказом Минфина РФ от 10.12.2002 г. № 126н. (в ред. Приказов Минфина от 25.10.2010 №132н, от 08.11.2010 № 144н).

17. Положение по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» ПБУ 22/2010 Утверждено приказом Министерства финансов РФ от 28.06.2010 № 63н (в ред. Приказов Минфина РФ от 25.10.2010 № 132н, от 08.11.2019 № 144н).

18. Положение по бухгалтерскому учету «Отчет о движении денежных средств» ПБУ 23/2011 Утверждено приказом Министерства финансов РФ от 02.02.2021 № 11н.

19. Иванова Н.В. Бухгалтерский учет. М,: Издательский центр «Академия», 2022. -304 с.

20. Ковалев В.В., Ковалев Вит.В. Анализ баланса, или как понимать баланс.- Москва : Проспект, 2022. – 784 с.

21. Кондраков Н.П. Бухгалтерский учет: Учебное пособие - 6-е изд. перераб. и доп. («Высшее образование»). - М.: ИНФРА – М, 2021. – 592 с.

Интернет – ресурсы

1. http://buhcon.com/index.php

2. http://repetitor-nachbuh/ru/index.php/map-site

3.http://www.buh.ru/

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.