Поделиться

Учет основных средств

1. Методические указания

Выполнение заданий по данной теме следует начинать с изучения нормативных документов, регулирующих организацию бухгалтерского учета основных средств, в частности Гражданский кодекс РФ, часть II; Федеральный закон от 29.10.1992 г. №164-ФЗ «О финансовой аренде (лизинге)»; положение по бухгалтерскому учету основных средств ПБУ 6/01, утвержденное приказом МФРФ от 30.03.2001 г. №26н; дополнения и изменения, внесенные приказом МФ РФ от 27.11.2006 г. №156н, «Общероссийский классификатор основных фондов», утвержденный постановлением Госстандарта РФ от 26.12.1994 г. № 359; методические указания по бухгалтерскому учету основных средств; приказ Минфина РФ от 13.10.2003 г. №91н «Об отражении в бухгалтерском учете операций по договору лизинга»; приказ Минфина России от 17.02.1997 г. №15; методические указания по инвентаризации имущества и обязательств; приказ Минфина России от 13.06.1995 г. №49.

Данными нормативными актами определены следующие понятия и правила:

1. Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

o объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

o объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

o организация не предполагает последующую перепродажу данного объекта;

o объект способен приносить организации экономические выгоды (доход) в будущем.

2. Единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы.

3. Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

4. Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются:

o суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования;

o суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

o таможенные пошлины и таможенные сборы;

o невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта основных средств;

o вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

o иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств.

5. Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный) капитал организации, признается их денежная оценка, согласованная учредителями (участниками) организации.

6. Первоначальной стоимостью основных средств, полученных организацией по договору дарения (безвозмездно), признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету в качестве вложений во внеоборотные активы.

7. Первоначальной стоимостью основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость ценностей, переданных или подлежащих передаче организацией. Стоимость ценностей, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей.

8. Изменение первоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету, допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств.

9. Затраты, формирующие первоначальную стоимость основных средств, учитываются на счете 08 «Вложения во внеоборотные активы».

10. Стоимость объектов основных средств погашается посредством начисления амортизации.

11. Начисление амортизации объектов основных средств производится одним из следующих способов:

o линейный способ;

o способ уменьшаемого остатка;

o способ списания стоимости по сумме чисел лет срока полезного использования;

o способ списания стоимости пропорционально объему продукции (работ).

12. Годовая сумма амортизационных отчислений определяется:

o при линейном способе – исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

o при способе уменьшаемого остатка – исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента не выше 3, установленного организацией;

o при способе списания стоимости по сумме чисел лет срока полезного использования – исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого – число лет, остающихся до конца срока полезного использования объекта, а в знаменателе – сумма чисел лет срока полезного использования объекта;

o при способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

13. Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

14. Амортизация не начисляется в случаях, если объект по решению руководителя организации переведен на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

15. Суммы начисленной амортизации по объектам основных средств отражаются в бухгалтерском учете путем накопления соответствующих сумм на счете 02 «Амортизация основных средств».

16. Восстановление объекта основных средств может осуществляться посредством ремонта, модернизации и реконструкции.

17. Затраты на восстановление объекта основных средств отражаются в бухгалтерском учете отчетного периода, к которому они относятся. При этом затраты на модернизацию и реконструкцию объекта основных средств после их окончания увеличивают первоначальную стоимость такого объекта, если в результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т. п.) объекта основных средств.

18. Стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета.

19. Выбытие объекта основных средств имеет место в случае: продажи; прекращения использования вследствие морального или физического износа; ликвидации при аварии, стихийном бедствии и иной чрезвычайной ситуации; передачи в виде вклада в уставный (складочный) капитал другой организации, паевой фонд; передачи по договору мены, дарения; внесения в счет вклада по договору о совместной деятельности; выявления недостачи или порчи активов при их инвентаризации; частичной ликвидации при выполнении работ по реконструкции; в иных случаях.

20. Если списание объекта основных средств производится в результате его продажи, то выручка от продажи принимается к бухгалтерскому учету в сумме, согласованной сторонами в договоре.

21. Доходы и расходы от списания с бухгалтерского учета объектов основных средств отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы и расходы от списания объектов основных средств с бухгалтерского учета подлежат зачислению на счет прибылей и убытков в качестве прочих доходов и расходов.

22. В случаях, когда объект основных средств приобретается по договору финансового лизинга, затраты формируются на счете 08 «Вложение во внеоборотные активы», без налога на добавленную стоимость. Объект учитывается согласно акта приемки-передачи на счете 03 «Доходные вложения в материальные ценности».

23. При передаче объекта арендатору (лизингополучателю) возникает две ситуации:

1) Объект числится на балансе лизингодателя.

2) Объект числится на балансе лизингополучателя.

24. В случаях, когда объект числится на балансе лизингодателя, возникающая арендная плата является выручкой, отражается на счете 90 «Продажи», подлежит обложению НДС. Выручка уменьшается на сумму расходов лизинговой компании, которая учитывается на счете 20 «Основное производство». У лизингополучателя полученный объект основных средств учитывается за балансом, на счете 001 «Арендованные основные средства». Арендные платежи являются расходами по основной деятельности и учитываются без НДС.

25. В случаях, когда объект числится на балансе лизингополучателя, полученное имущество учитывается в составе основных средств на специальном субсчете счета 01 «Основные средства». Амортизация начисляется по данным основным средствам с коэффициентом ускорения не более 3 и учитывается в составе затрат лизингополучателя без НДС.

2. Практические ситуации

I. Требуется определить и отразить на счетах бухгалтерского учета стоимость объекта основных средств, который поступил в счет вклада в уставный капитал организации.

1.2.1. Стоимость объекта, согласованная с участниками, согласно акту приемки-передачи составила 100 000 руб.

1.2.2. Стоимость работ по доставке, установке и монтажу согласно счетам подрядчика – 59 000 руб., в том числе НДС – 9000 руб. Работы по доставке, установке и монтажу оплачены с расчетного счета.

Решение:

1. Принята на учет стоимость объекта.

Д-т сч. 08 «Вложения во внеоборотные активы» - 100 000 руб.

К-т сч. 85 «Расчеты с учредителями» - 100 000 руб.

2. Принята на учет стоимость работ по доставке, установке и монтажу.

Д-т сч. 08 «Вложения во внеоборотные активы» - 50 000 руб.

Д-т сч. 19 «НДС» - 9000 руб.

К-т сч. 60 «Расчеты с поставщиками и подрядчиками» - 590 000 руб.

3. Оплачены с расчетного счета стоимость работ по доставке, установке и монтажу.

Д-т сч. 60 «Расчеты с поставщиками и подрядчиками» - 59 000

К-т сч. 51 «Расчетные счета» - 59 000 руб.

4. НДС включается в стоимость объекта основных средств.

Д-т сч. 08 «Вложения во внеоборотные активы» 01509000 руб.

К-т сч. 19 «НДС» –9000 руб.

5. Принят на учет объект основных средств.

Д-т сч. 01 «Основные средства» - 159 000 руб.

К-т сч. 08 «Вложения во внеоборотные активы» - 159 000 руб.

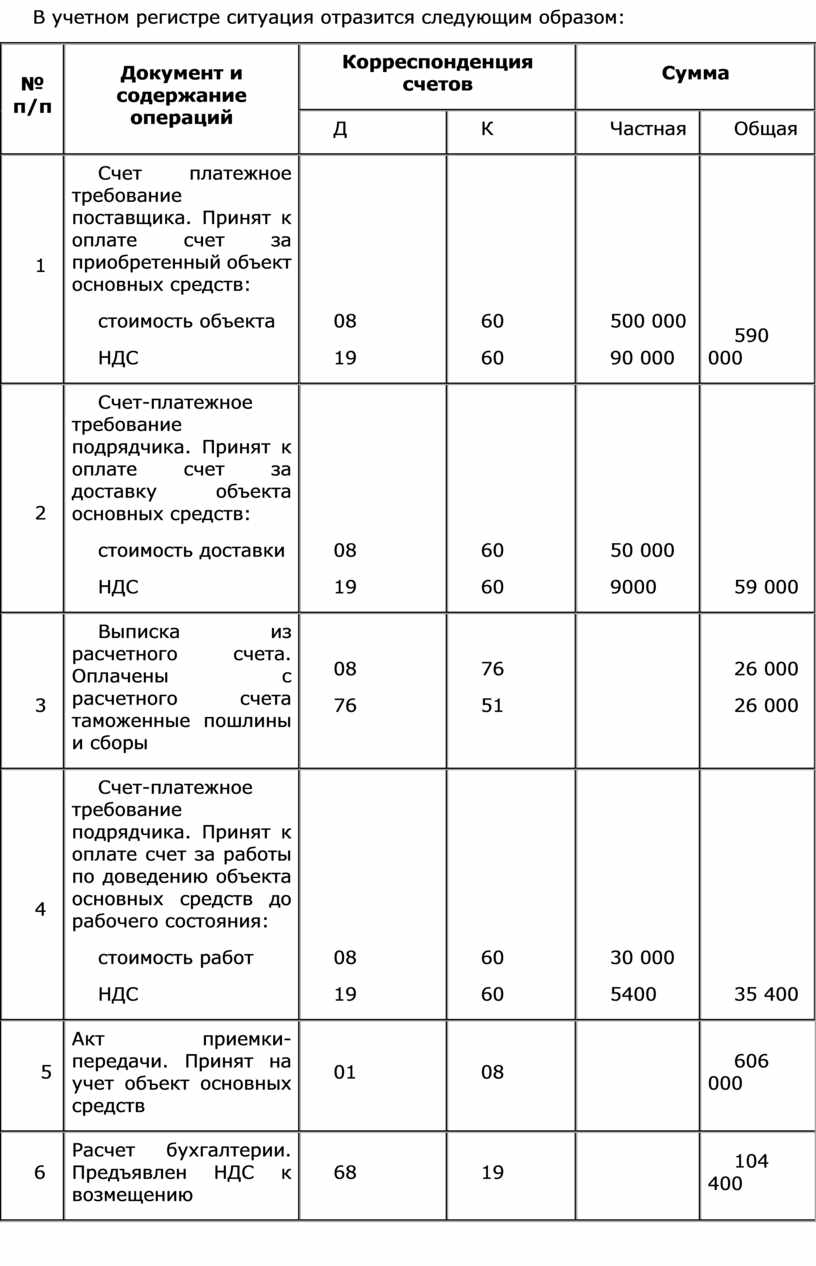

II. Требуется определить и отразить на счетах бухгалтерского учета затраты организации по приобретению основных средств, если затраты составили:

1. Суммы, уплаченные в соответствии с договором поставщиком, – 590 000 руб., в том числе НДС – 90 000 руб.

2. Суммы, уплаченные за доставку объекта, - 59 000 руб., в том числе НДС – 9000 руб.

3. Таможенные пошлины и таможенные сборы – 26 000 руб.

4. Суммы, уплаченные за приведение объекта в состояние, пригодное для использования, – 35 400 руб., в том числе НДС – 5400 руб.

В учетном регистре ситуация отразится следующим образом:

|

№ п/п |

Документ и содержание операций |

Корреспонденция счетов |

Сумма |

||

|

Д |

К |

Частная |

Общая |

||

|

1 |

Счет платежное требование поставщика. Принят к оплате счет за приобретенный объект основных средств: стоимость объекта НДС |

08 19 |

60 60 |

500 000 90 000 |

590 000 |

|

2 |

Счет-платежное требование подрядчика. Принят к оплате счет за доставку объекта основных средств: стоимость доставки НДС |

08 19 |

60 60 |

50 000 9000 |

59 000 |

|

3 |

Выписка из расчетного счета. Оплачены с расчетного счета таможенные пошлины и сборы |

08 76 |

76 51 |

|

26 000 26 000 |

|

4 |

Счет-платежное требование подрядчика. Принят к оплате счет за работы по доведению объекта основных средств до рабочего состояния: стоимость работ НДС |

08 19 |

60 60 |

30 000 5400 |

35 400 |

|

5 |

Акт приемки-передачи. Принят на учет объект основных средств |

01 |

08 |

|

606 000 |

|

6 |

Расчет бухгалтерии. Предъявлен НДС к возмещению |

68 |

19 |

|

104 400 |

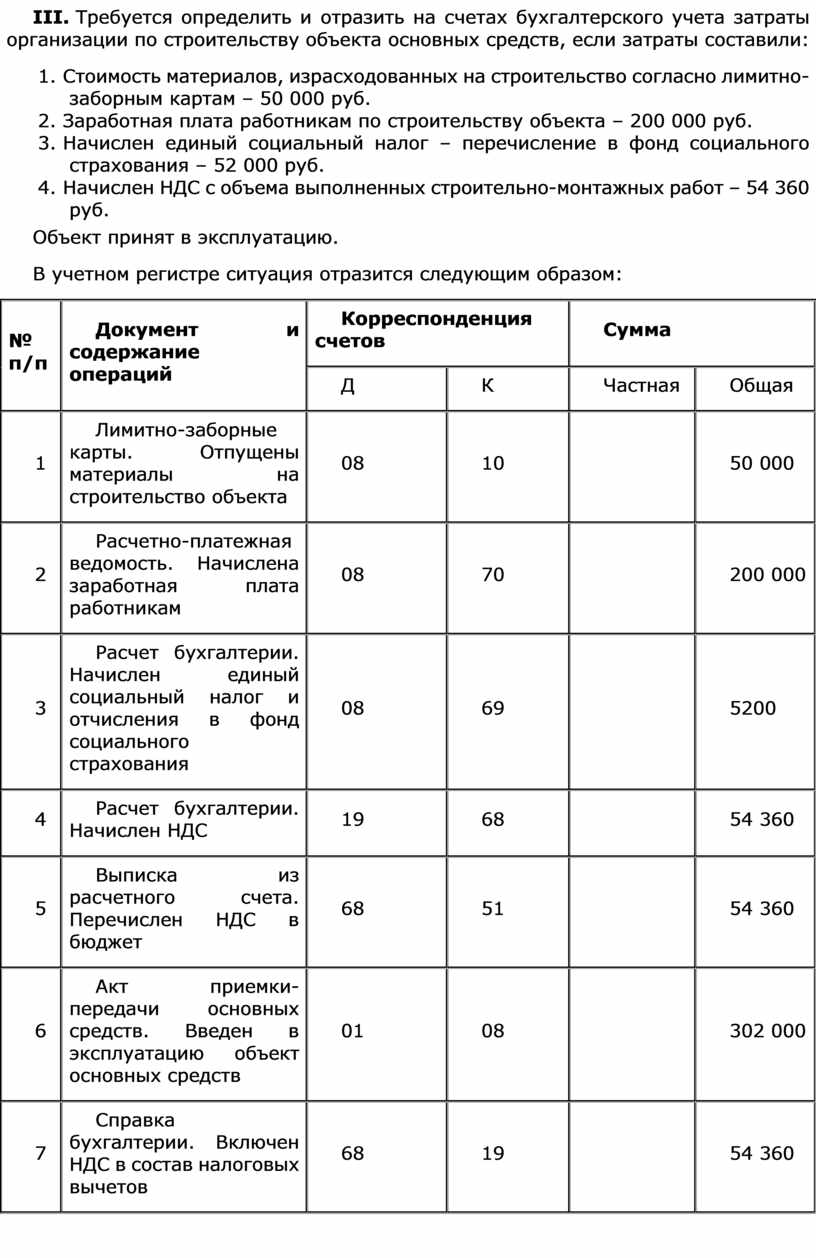

III. Требуется определить и отразить на счетах бухгалтерского учета затраты организации по строительству объекта основных средств, если затраты составили:

1. Стоимость материалов, израсходованных на строительство согласно лимитно-заборным картам – 50 000 руб.

2. Заработная плата работникам по строительству объекта – 200 000 руб.

3. Начислен единый социальный налог – перечисление в фонд социального страхования – 52 000 руб.

4. Начислен НДС с объема выполненных строительно-монтажных работ – 54 360 руб.

Объект принят в эксплуатацию.

В учетном регистре ситуация отразится следующим образом:

|

№ п/п |

Документ и содержание операций |

Корреспонденция счетов |

Сумма |

||

|

Д |

К |

Частная |

Общая |

||

|

1 |

Лимитно-заборные карты. Отпущены материалы на строительство объекта |

08 |

10 |

|

50 000 |

|

2 |

Расчетно-платежная ведомость. Начислена заработная плата работникам |

08 |

70 |

|

200 000 |

|

3 |

Расчет бухгалтерии. Начислен единый социальный налог и отчисления в фонд социального страхования |

08 |

69 |

|

5200 |

|

4 |

Расчет бухгалтерии. Начислен НДС |

19 |

68 |

|

54 360 |

|

5 |

Выписка из расчетного счета. Перечислен НДС в бюджет |

68 |

51 |

|

54 360 |

|

6 |

Акт приемки-передачи основных средств. Введен в эксплуатацию объект основных средств |

01 |

08 |

|

302 000 |

|

7 |

Справка бухгалтерии. Включен НДС в состав налоговых вычетов |

68 |

19 |

|

54 360 |

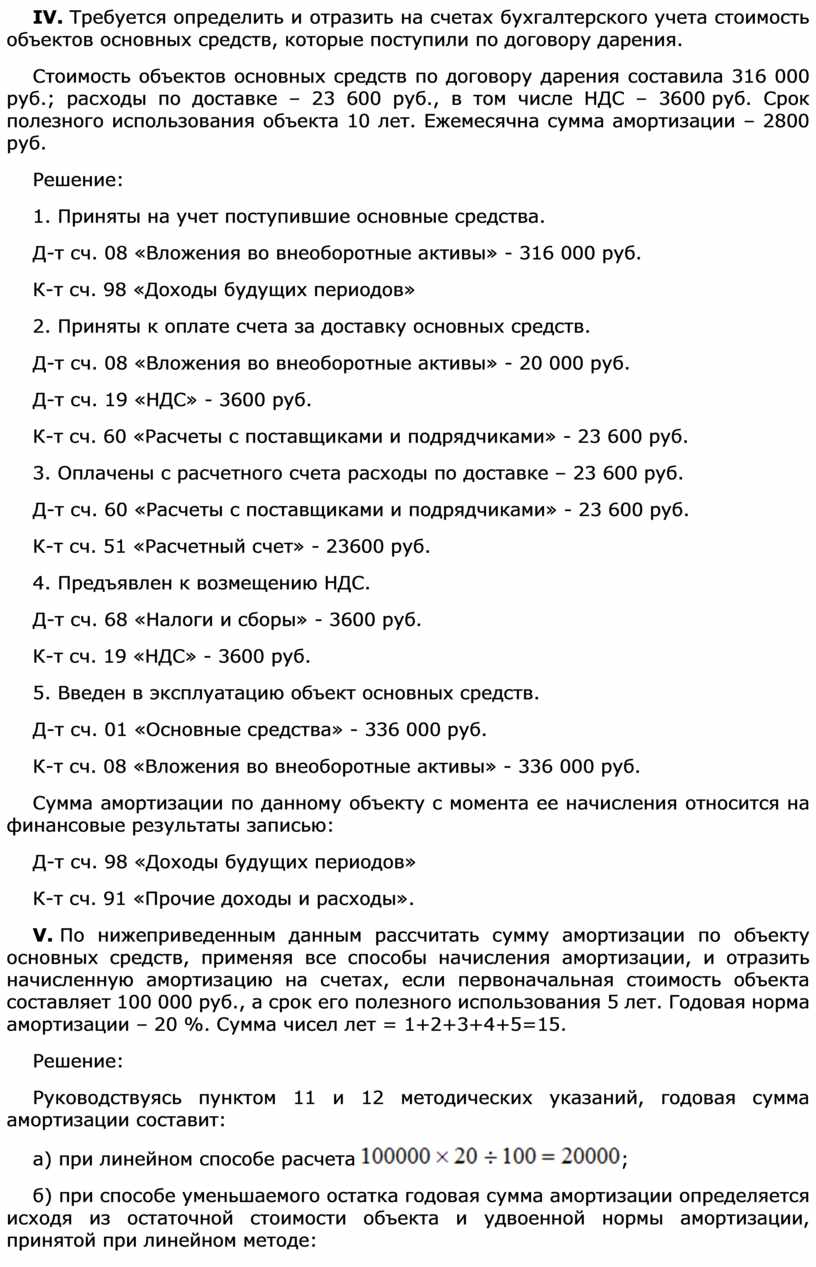

IV. Требуется определить и отразить на счетах бухгалтерского учета стоимость объектов основных средств, которые поступили по договору дарения.

Стоимость объектов основных средств по договору дарения составила 316 000 руб.; расходы по доставке – 23 600 руб., в том числе НДС – 3600 руб. Срок полезного использования объекта 10 лет. Ежемесячна сумма амортизации – 2800 руб.

Решение:

1. Приняты на учет поступившие основные средства.

Д-т сч. 08 «Вложения во внеоборотные активы» - 316 000 руб.

К-т сч. 98 «Доходы будущих периодов»

2. Приняты к оплате счета за доставку основных средств.

Д-т сч. 08 «Вложения во внеоборотные активы» - 20 000 руб.

Д-т сч. 19 «НДС» - 3600 руб.

К-т сч. 60 «Расчеты с поставщиками и подрядчиками» - 23 600 руб.

3. Оплачены с расчетного счета расходы по доставке – 23 600 руб.

Д-т сч. 60 «Расчеты с поставщиками и подрядчиками» - 23 600 руб.

К-т сч. 51 «Расчетный счет» - 23600 руб.

4. Предъявлен к возмещению НДС.

Д-т сч. 68 «Налоги и сборы» - 3600 руб.

К-т сч. 19 «НДС» - 3600 руб.

5. Введен в эксплуатацию объект основных средств.

Д-т сч. 01 «Основные средства» - 336 000 руб.

К-т сч. 08 «Вложения во внеоборотные активы» - 336 000 руб.

Сумма амортизации по данному объекту с момента ее начисления относится на финансовые результаты записью:

Д-т сч. 98 «Доходы будущих периодов»

К-т сч. 91 «Прочие доходы и расходы».

V. По нижеприведенным данным рассчитать сумму амортизации по объекту основных средств, применяя все способы начисления амортизации, и отразить начисленную амортизацию на счетах, если первоначальная стоимость объекта составляет 100 000 руб., а срок его полезного использования 5 лет. Годовая норма амортизации – 20 %. Сумма чисел лет = 1+2+3+4+5=15.

Решение:

Руководствуясь пунктом 11 и 12 методических указаний, годовая сумма амортизации составит:

а) при линейном способе расчета ![]() ;

;

б) при способе уменьшаемого остатка годовая сумма амортизации определяется исходя из остаточной стоимости объекта и удвоенной нормы амортизации, принятой при линейном методе:

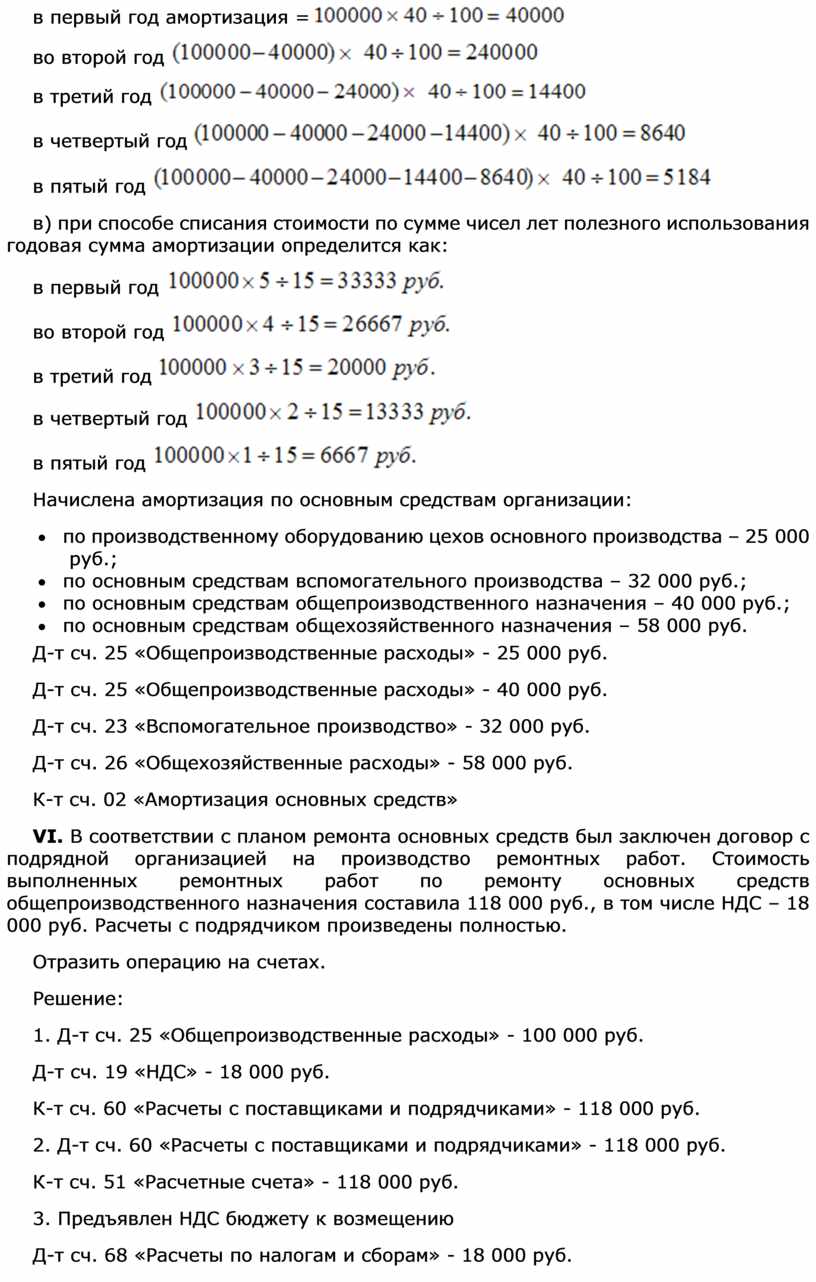

в первый год амортизация = ![]()

во второй год ![]()

в третий год ![]()

в четвертый год ![]()

в пятый год ![]()

в) при способе списания стоимости по сумме чисел лет полезного использования годовая сумма амортизации определится как:

в первый год ![]()

во второй год ![]()

в третий год ![]()

в четвертый год ![]()

в пятый год ![]()

Начислена амортизация по основным средствам организации:

· по производственному оборудованию цехов основного производства – 25 000 руб.;

· по основным средствам вспомогательного производства – 32 000 руб.;

· по основным средствам общепроизводственного назначения – 40 000 руб.;

· по основным средствам общехозяйственного назначения – 58 000 руб.

Д-т сч. 25 «Общепроизводственные расходы» - 25 000 руб.

Д-т сч. 25 «Общепроизводственные расходы» - 40 000 руб.

Д-т сч. 23 «Вспомогательное производство» - 32 000 руб.

Д-т сч. 26 «Общехозяйственные расходы» - 58 000 руб.

К-т сч. 02 «Амортизация основных средств»

VI. В соответствии с планом ремонта основных средств был заключен договор с подрядной организацией на производство ремонтных работ. Стоимость выполненных ремонтных работ по ремонту основных средств общепроизводственного назначения составила 118 000 руб., в том числе НДС – 18 000 руб. Расчеты с подрядчиком произведены полностью.

Отразить операцию на счетах.

Решение:

1. Д-т сч. 25 «Общепроизводственные расходы» - 100 000 руб.

Д-т сч. 19 «НДС» - 18 000 руб.

К-т сч. 60 «Расчеты с поставщиками и подрядчиками» - 118 000 руб.

2. Д-т сч. 60 «Расчеты с поставщиками и подрядчиками» - 118 000 руб.

К-т сч. 51 «Расчетные счета» - 118 000 руб.

3. Предъявлен НДС бюджету к возмещению

Д-т сч. 68 «Расчеты по налогам и сборам» - 18 000 руб.

К-т сч. 19 «НДС» - 18 000 руб.

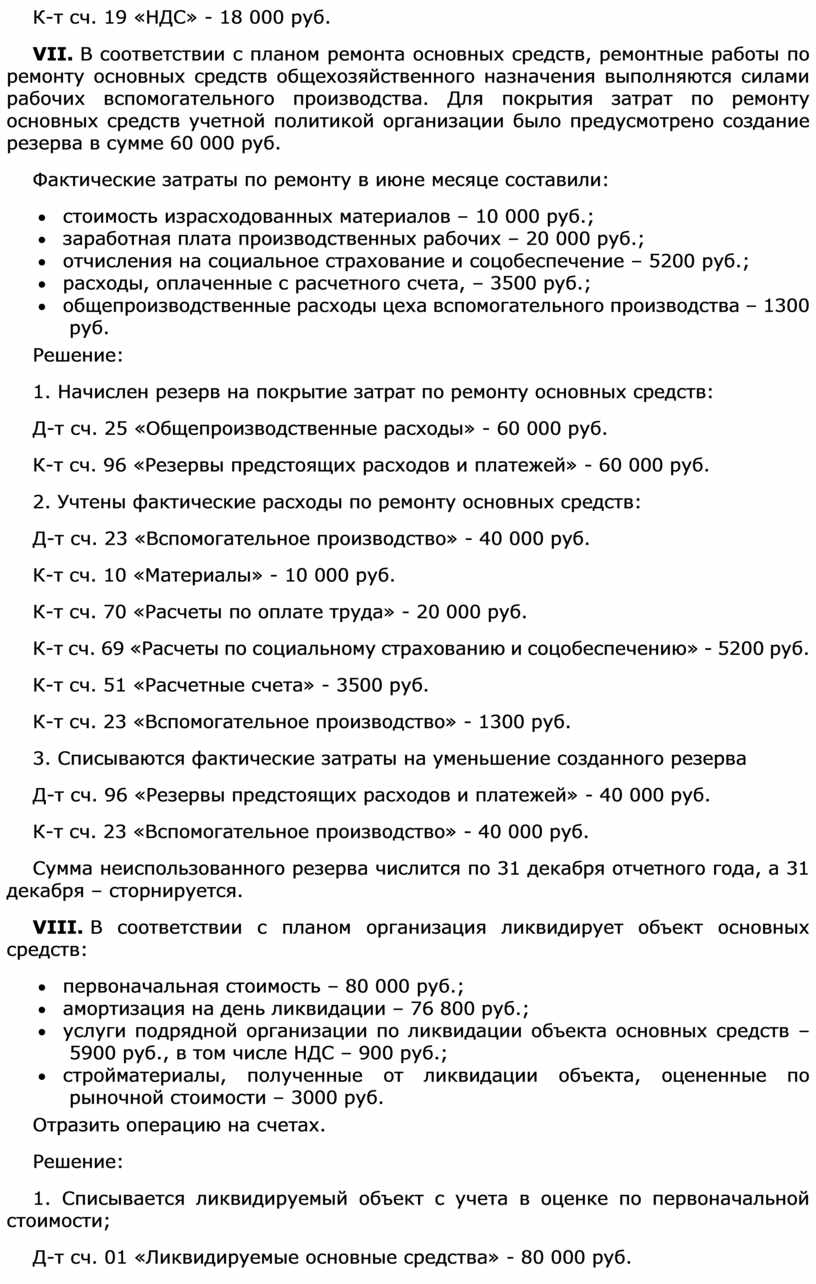

VII. В соответствии с планом ремонта основных средств, ремонтные работы по ремонту основных средств общехозяйственного назначения выполняются силами рабочих вспомогательного производства. Для покрытия затрат по ремонту основных средств учетной политикой организации было предусмотрено создание резерва в сумме 60 000 руб.

Фактические затраты по ремонту в июне месяце составили:

· стоимость израсходованных материалов – 10 000 руб.;

· заработная плата производственных рабочих – 20 000 руб.;

· отчисления на социальное страхование и соцобеспечение – 5200 руб.;

· расходы, оплаченные с расчетного счета, – 3500 руб.;

· общепроизводственные расходы цеха вспомогательного производства – 1300 руб.

Решение:

1. Начислен резерв на покрытие затрат по ремонту основных средств:

Д-т сч. 25 «Общепроизводственные расходы» - 60 000 руб.

К-т сч. 96 «Резервы предстоящих расходов и платежей» - 60 000 руб.

2. Учтены фактические расходы по ремонту основных средств:

Д-т сч. 23 «Вспомогательное производство» - 40 000 руб.

К-т сч. 10 «Материалы» - 10 000 руб.

К-т сч. 70 «Расчеты по оплате труда» - 20 000 руб.

К-т сч. 69 «Расчеты по социальному страхованию и соцобеспечению» - 5200 руб.

К-т сч. 51 «Расчетные счета» - 3500 руб.

К-т сч. 23 «Вспомогательное производство» - 1300 руб.

3. Списываются фактические затраты на уменьшение созданного резерва

Д-т сч. 96 «Резервы предстоящих расходов и платежей» - 40 000 руб.

К-т сч. 23 «Вспомогательное производство» - 40 000 руб.

Сумма неиспользованного резерва числится по 31 декабря отчетного года, а 31 декабря – сторнируется.

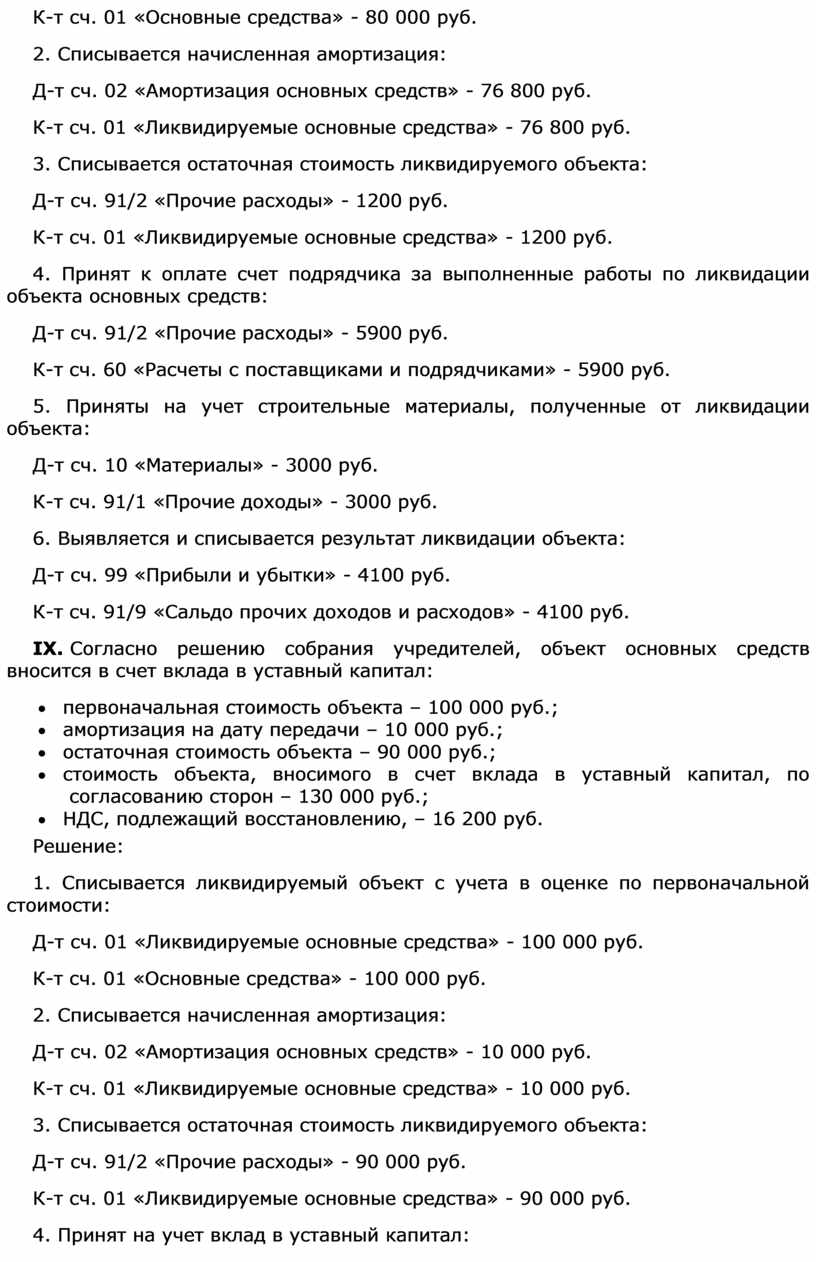

VIII. В соответствии с планом организация ликвидирует объект основных средств:

· первоначальная стоимость – 80 000 руб.;

· амортизация на день ликвидации – 76 800 руб.;

· услуги подрядной организации по ликвидации объекта основных средств – 5900 руб., в том числе НДС – 900 руб.;

· стройматериалы, полученные от ликвидации объекта, оцененные по рыночной стоимости – 3000 руб.

Отразить операцию на счетах.

Решение:

1. Списывается ликвидируемый объект с учета в оценке по первоначальной стоимости;

Д-т сч. 01 «Ликвидируемые основные средства» - 80 000 руб.

К-т сч. 01 «Основные средства» - 80 000 руб.

2. Списывается начисленная амортизация:

Д-т сч. 02 «Амортизация основных средств» - 76 800 руб.

К-т сч. 01 «Ликвидируемые основные средства» - 76 800 руб.

3. Списывается остаточная стоимость ликвидируемого объекта:

Д-т сч. 91/2 «Прочие расходы» - 1200 руб.

К-т сч. 01 «Ликвидируемые основные средства» - 1200 руб.

4. Принят к оплате счет подрядчика за выполненные работы по ликвидации объекта основных средств:

Д-т сч. 91/2 «Прочие расходы» - 5900 руб.

К-т сч. 60 «Расчеты с поставщиками и подрядчиками» - 5900 руб.

5. Приняты на учет строительные материалы, полученные от ликвидации объекта:

Д-т сч. 10 «Материалы» - 3000 руб.

К-т сч. 91/1 «Прочие доходы» - 3000 руб.

6. Выявляется и списывается результат ликвидации объекта:

Д-т сч. 99 «Прибыли и убытки» - 4100 руб.

К-т сч. 91/9 «Сальдо прочих доходов и расходов» - 4100 руб.

IX. Согласно решению собрания учредителей, объект основных средств вносится в счет вклада в уставный капитал:

· первоначальная стоимость объекта – 100 000 руб.;

· амортизация на дату передачи – 10 000 руб.;

· остаточная стоимость объекта – 90 000 руб.;

· стоимость объекта, вносимого в счет вклада в уставный капитал, по согласованию сторон – 130 000 руб.;

· НДС, подлежащий восстановлению, – 16 200 руб.

Решение:

1. Списывается ликвидируемый объект с учета в оценке по первоначальной стоимости:

Д-т сч. 01 «Ликвидируемые основные средства» - 100 000 руб.

К-т сч. 01 «Основные средства» - 100 000 руб.

2. Списывается начисленная амортизация:

Д-т сч. 02 «Амортизация основных средств» - 10 000 руб.

К-т сч. 01 «Ликвидируемые основные средства» - 10 000 руб.

3. Списывается остаточная стоимость ликвидируемого объекта:

Д-т сч. 91/2 «Прочие расходы» - 90 000 руб.

К-т сч. 01 «Ликвидируемые основные средства» - 90 000 руб.

4. Принят на учет вклад в уставный капитал:

Д-т сч. 58 «Финансовые вложения» - 130 000 руб.

К-т сч. 91/1 «Прочие доходы» - 130 000 руб.

5. Начислен НДС:

Д-т сч. 58 «Финансовые вложения» - 16 200 руб.

К-т сч. 68 «Расчеты по налогам и сборам» - 16 200 руб.

6. Выявляется и списывается результат вложений в уставный капитал:

Д-т сч. 91/9 «Сальдо прочих доходов и расходов» - 40 000 руб.

К-т сч. 99 «Прибыли и убытки» - 40 000 руб.

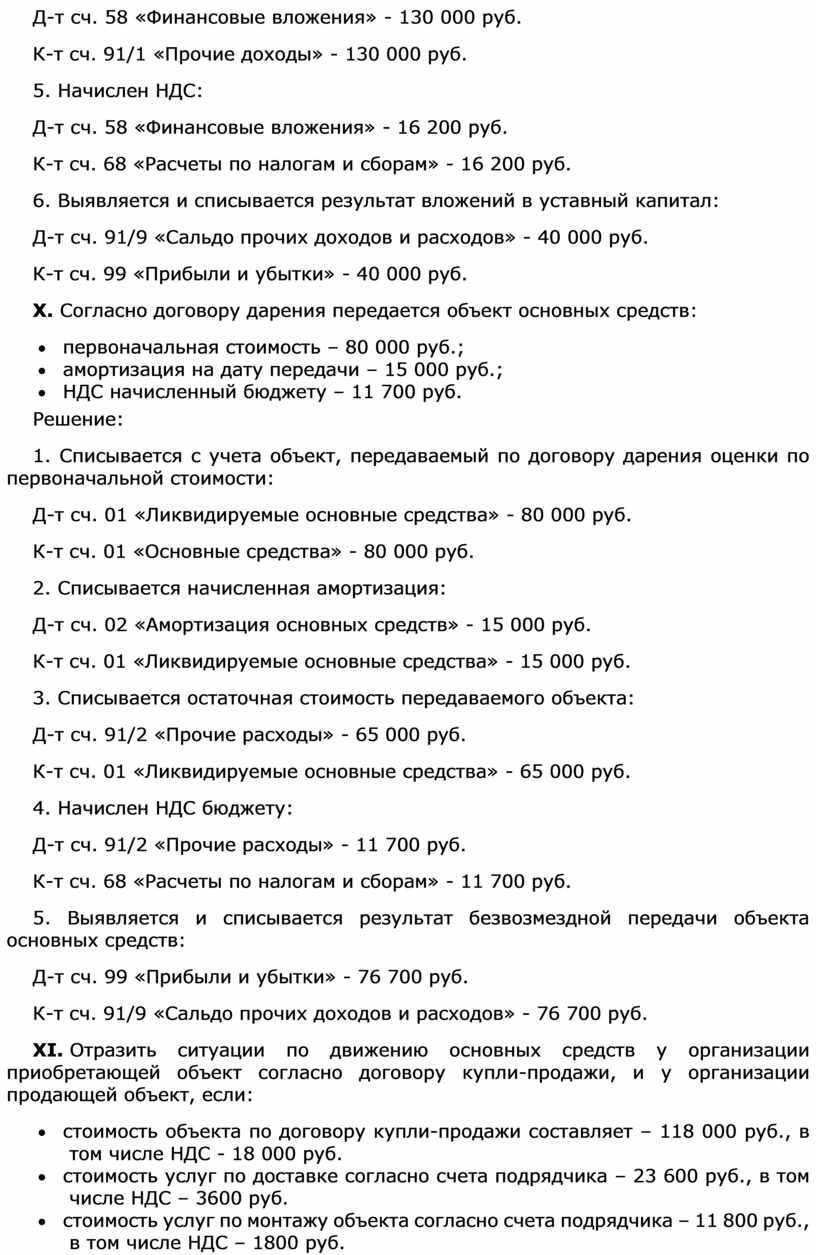

X. Согласно договору дарения передается объект основных средств:

· первоначальная стоимость – 80 000 руб.;

· амортизация на дату передачи – 15 000 руб.;

· НДС начисленный бюджету – 11 700 руб.

Решение:

1. Списывается с учета объект, передаваемый по договору дарения оценки по первоначальной стоимости:

Д-т сч. 01 «Ликвидируемые основные средства» - 80 000 руб.

К-т сч. 01 «Основные средства» - 80 000 руб.

2. Списывается начисленная амортизация:

Д-т сч. 02 «Амортизация основных средств» - 15 000 руб.

К-т сч. 01 «Ликвидируемые основные средства» - 15 000 руб.

3. Списывается остаточная стоимость передаваемого объекта:

Д-т сч. 91/2 «Прочие расходы» - 65 000 руб.

К-т сч. 01 «Ликвидируемые основные средства» - 65 000 руб.

4. Начислен НДС бюджету:

Д-т сч. 91/2 «Прочие расходы» - 11 700 руб.

К-т сч. 68 «Расчеты по налогам и сборам» - 11 700 руб.

5. Выявляется и списывается результат безвозмездной передачи объекта основных средств:

Д-т сч. 99 «Прибыли и убытки» - 76 700 руб.

К-т сч. 91/9 «Сальдо прочих доходов и расходов» - 76 700 руб.

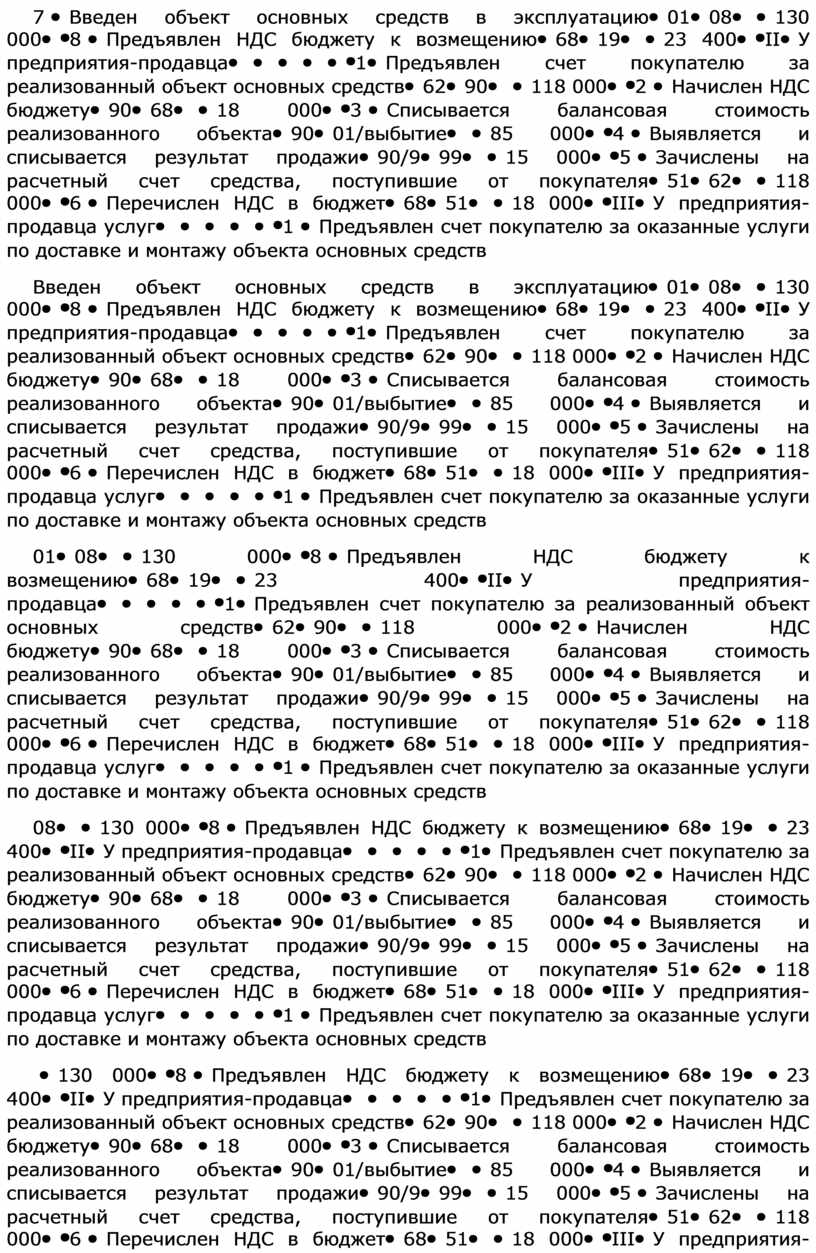

XI. Отразить ситуации по движению основных средств у организации приобретающей объект согласно договору купли-продажи, и у организации продающей объект, если:

· стоимость объекта по договору купли-продажи составляет – 118 000 руб., в том числе НДС - 18 000 руб.

· стоимость услуг по доставке согласно счета подрядчика – 23 600 руб., в том числе НДС – 3600 руб.

· стоимость услуг по монтажу объекта согласно счета подрядчика – 11 800 руб., в том числе НДС – 1800 руб.

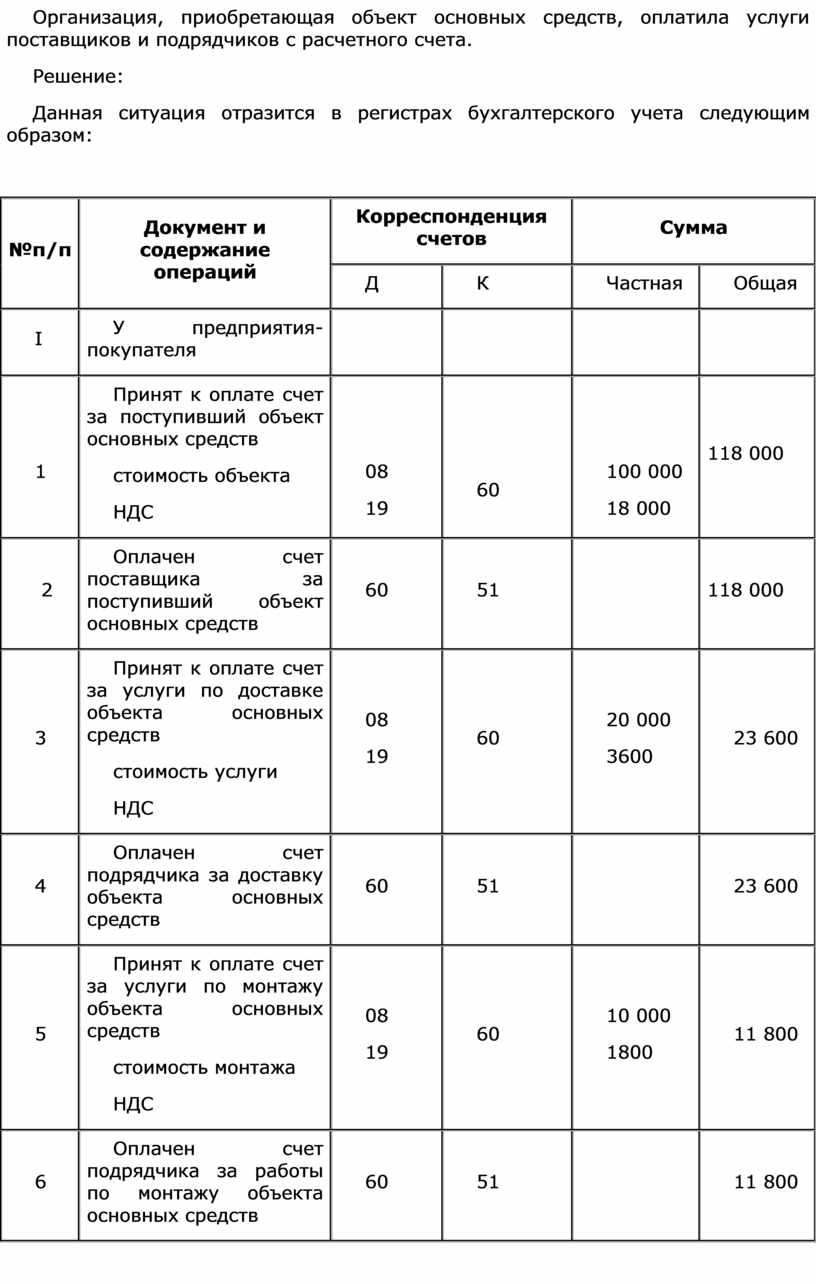

Организация, приобретающая объект основных средств, оплатила услуги поставщиков и подрядчиков с расчетного счета.

Решение:

Данная ситуация отразится в регистрах бухгалтерского учета следующим образом:

|

№п/п |

Документ и содержание операций |

Корреспонденция счетов |

Сумма |

||

|

Д |

К |

Частная |

Общая |

||

|

I |

У предприятия-покупателя |

|

|

|

|

|

1 |

Принят к оплате счет за поступивший объект основных средств стоимость объекта НДС |

08 19 |

60 |

100 000 18 000 |

118 000 |

|

2 |

Оплачен счет поставщика за поступивший объект основных средств |

60 |

51 |

|

118 000 |

|

3 |

Принят к оплате счет за услуги по доставке объекта основных средств стоимость услуги НДС |

08 19 |

60 |

20 000 3600 |

23 600 |

|

4 |

Оплачен счет подрядчика за доставку объекта основных средств |

60 |

51 |

|

23 600 |

|

5 |

Принят к оплате счет за услуги по монтажу объекта основных средств стоимость монтажа НДС |

08 19 |

60 |

10 000 1800 |

11 800 |

|

6 |

Оплачен счет подрядчика за работы по монтажу объекта основных средств |

60 |

51 |

|

11 800 |

|

7 |

Введен объект основных средств в эксплуатацию |

01 |

08 |

|

130 000 |

|

8 |

Предъявлен НДС бюджету к возмещению |

68 |

19 |

|

23 400 |

|

II |

У предприятия-продавца |

|

|

|

|

|

1 |

Предъявлен счет покупателю за реализованный объект основных средств |

62 |

90 |

|

118 000 |

|

2 |

Начислен НДС бюджету |

90 |

68 |

|

18 000 |

|

3 |

Списывается балансовая стоимость реализованного объекта |

90 |

01/выбытие |

|

85 000 |

|

4 |

Выявляется и списывается результат продажи |

90/9 |

99 |

|

15 000 |

|

5 |

Зачислены на расчетный счет средства, поступившие от покупателя |

51 |

62 |

|

118 000 |

|

6 |

Перечислен НДС в бюджет |

68 |

51 |

|

18 000 |

|

III |

У предприятия-продавца услуг |

|

|

|

|

|

1 |

Предъявлен счет покупателю за оказанные услуги по доставке и монтажу объекта основных средств стоимость услуги, включая НДС |

62 |

90 |

30 000 5400 |

35 400 |

|

2 |

Начислен НДС бюджету |

90 |

68 |

|

5400 |

|

3 |

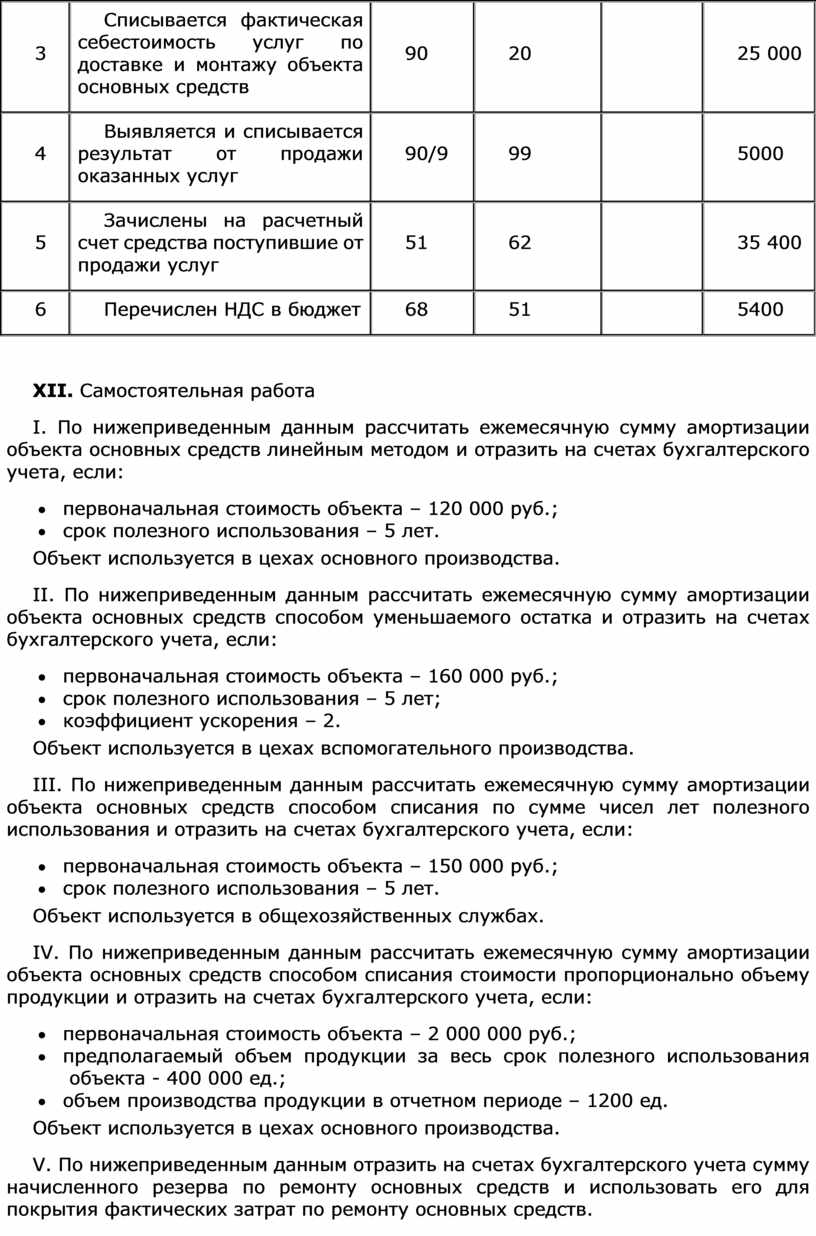

Списывается фактическая себестоимость услуг по доставке и монтажу объекта основных средств |

90 |

20 |

|

25 000 |

|

4 |

Выявляется и списывается результат от продажи оказанных услуг |

90/9 |

99 |

|

5000 |

|

5 |

Зачислены на расчетный счет средства поступившие от продажи услуг |

51 |

62 |

|

35 400 |

|

6 |

Перечислен НДС в бюджет |

68 |

51 |

|

5400 |

XII. Самостоятельная работа

I. По нижеприведенным данным рассчитать ежемесячную сумму амортизации объекта основных средств линейным методом и отразить на счетах бухгалтерского учета, если:

· первоначальная стоимость объекта – 120 000 руб.;

· срок полезного использования – 5 лет.

Объект используется в цехах основного производства.

II. По нижеприведенным данным рассчитать ежемесячную сумму амортизации объекта основных средств способом уменьшаемого остатка и отразить на счетах бухгалтерского учета, если:

· первоначальная стоимость объекта – 160 000 руб.;

· срок полезного использования – 5 лет;

· коэффициент ускорения – 2.

Объект используется в цехах вспомогательного производства.

III. По нижеприведенным данным рассчитать ежемесячную сумму амортизации объекта основных средств способом списания по сумме чисел лет полезного использования и отразить на счетах бухгалтерского учета, если:

· первоначальная стоимость объекта – 150 000 руб.;

· срок полезного использования – 5 лет.

Объект используется в общехозяйственных службах.

IV. По нижеприведенным данным рассчитать ежемесячную сумму амортизации объекта основных средств способом списания стоимости пропорционально объему продукции и отразить на счетах бухгалтерского учета, если:

· первоначальная стоимость объекта – 2 000 000 руб.;

· предполагаемый объем продукции за весь срок полезного использования объекта - 400 000 ед.;

· объем производства продукции в отчетном периоде – 1200 ед.

Объект используется в цехах основного производства.

V. По нижеприведенным данным отразить на счетах бухгалтерского учета сумму начисленного резерва по ремонту основных средств и использовать его для покрытия фактических затрат по ремонту основных средств.

Отчисления в резерв по ремонту основных средств составили:

· по основным средствам цехов основного производства – 180 000 руб.;

· по основным средствам цехов вспомогательного производства – 120 000 руб.;

· по основным средствам общепроизводственных служб – 240 000 руб.;

· по основным средствам общехозяйственных служб – 160 000 руб.

Фактические затраты по ремонту основных средств за отчетный период составили – 380 000 руб.

VI. Отразить на счетах бухгалтерского учета следующие производственные ситуации:

А. В соответствии с решением общего собрания акционеров объект основных средств передается в счет вклада в уставный капитал.

Первоначальная стоимость объекта – 80 000 руб.

Амортизация, начисленная на день передачи, – 15 000 руб.

Согласованная стоимость вклада в уставный капитал по решению сторон составляет 75 000 руб.

Б. В связи с износом ликвидируется объект основных средств.

Первоначальная стоимость объекта – 120 000 руб.

Амортизация, начисленная на день ликвидации, – 105000 руб.

Строительные материалы, полученные от ликвидации, – 10 000 руб.

Расходы по ликвидации (в связи с оплатой счетов подрядчика) – 17 700 руб., в том числе НДС – 2700 руб.

В. Согласно плану реконструкции организации приобретается у поставщика объект основных средств.

Стоимость объекта по счетам поставщика -70 000 руб., НДС – 12 600 руб.

Расходы по доставке – 11 800 руб., в том числе НДС – 1800 руб.

Расходы по монтажу – 5900 руб., в том числе НДС – 900 руб.

Проценты, начисленные банку до постановки объекта на учет, – 7350 руб.

Объект принят на учет.

Расходы по приобретению и монтажу объекта основных средств оплачены с расчетного счета.

НДС предъявлен бюджету к возмещению.

Г. Согласно договору дарения поступил объект основных средств стоимостью 90 000 руб.

Расходы по доставке объекта – 11 800 руб., в том числе НДС – 1800 руб.

Объект принят на учет 21 ноября отчетного года, срок полезного использования объекта – 5 лет.

Отразить операции на счетах.

VII. Указать корреспонденцию счетов по приобретению имущества для сдачи в аренду по договору финансового лизинга.

Хозяйственные операции

|

№ п/п |

Содержание операций |

Дебет |

Кредит |

|

1 |

Акт о приемке оборудования ф №ОС; Счет поставщика. Приобретено имущество для передачи в лизинг |

|

|

|

- стоимость |

|

|

|

|

-НДС |

|

|

|

|

2 |

Акт приемки-передачи. Оприходовано имущество, приобретенное для передачи в лизинг |

|

|

|

3 |

Выписка из расчетного счета. Оплачен счет поставщика |

|

|

|

4 |

Бухгалтерская справка. Включен НДС в состав налоговых вычетов |

|

|

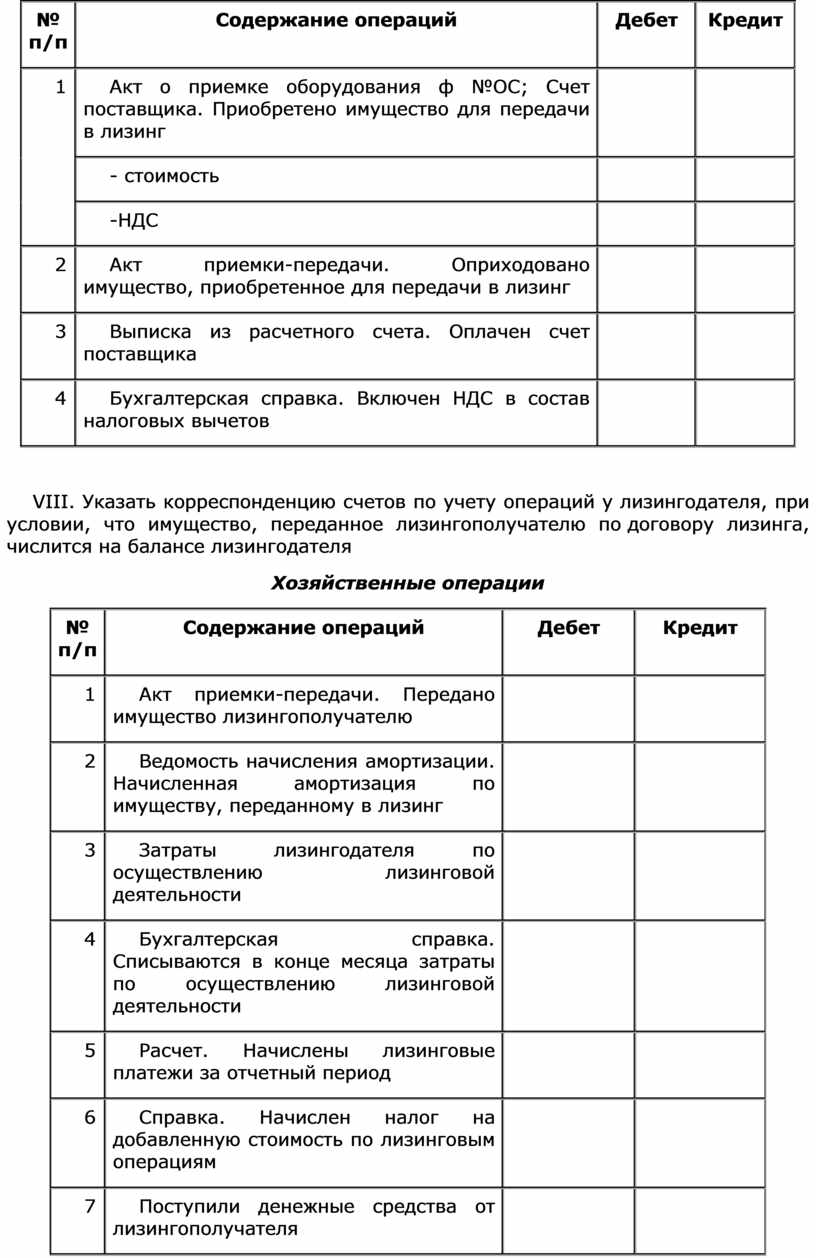

VIII. Указать корреспонденцию счетов по учету операций у лизингодателя, при условии, что имущество, переданное лизингополучателю по договору лизинга, числится на балансе лизингодателя

Хозяйственные операции

|

№ п/п |

Содержание операций |

Дебет |

Кредит |

|

1 |

Акт приемки-передачи. Передано имущество лизингополучателю |

|

|

|

2 |

Ведомость начисления амортизации. Начисленная амортизация по имуществу, переданному в лизинг |

|

|

|

3 |

Затраты лизингодателя по осуществлению лизинговой деятельности |

|

|

|

4 |

Бухгалтерская справка. Списываются в конце месяца затраты по осуществлению лизинговой деятельности |

|

|

|

5 |

Расчет. Начислены лизинговые платежи за отчетный период |

|

|

|

6 |

Справка. Начислен налог на добавленную стоимость по лизинговым операциям |

|

|

|

7 |

Поступили денежные средства от лизингополучателя |

|

|

|

8 |

Возвращено лизинговое имущество по истечении срока лизинга |

|

|

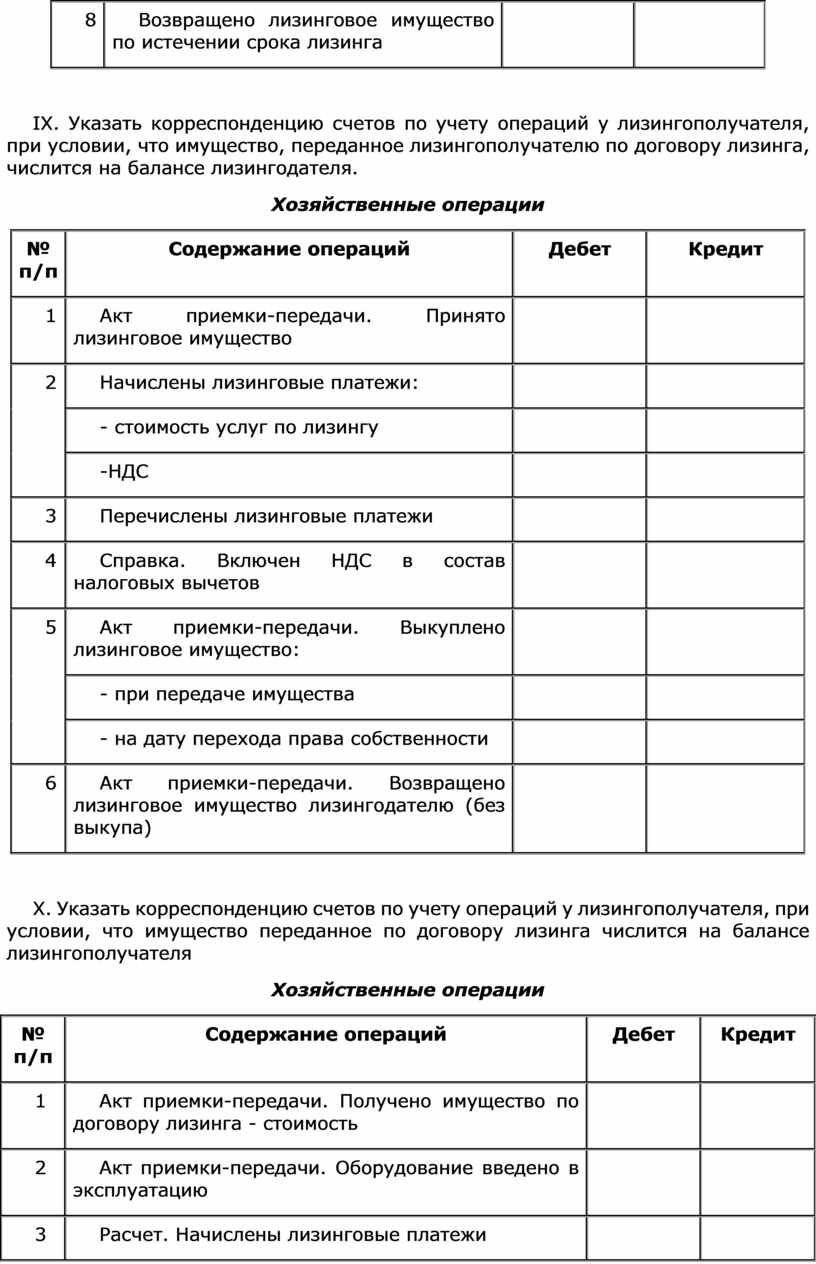

IX. Указать корреспонденцию счетов по учету операций у лизингополучателя, при условии, что имущество, переданное лизингополучателю по договору лизинга, числится на балансе лизингодателя.

Хозяйственные операции

|

№ п/п |

Содержание операций |

Дебет |

Кредит |

|

1 |

Акт приемки-передачи. Принято лизинговое имущество |

|

|

|

2 |

Начислены лизинговые платежи: |

|

|

|

- стоимость услуг по лизингу |

|

|

|

|

-НДС |

|

|

|

|

3 |

Перечислены лизинговые платежи |

|

|

|

4 |

Справка. Включен НДС в состав налоговых вычетов |

|

|

|

5 |

Акт приемки-передачи. Выкуплено лизинговое имущество: |

|

|

|

- при передаче имущества |

|

|

|

|

- на дату перехода права собственности |

|

|

|

|

6 |

Акт приемки-передачи. Возвращено лизинговое имущество лизингодателю (без выкупа) |

|

|

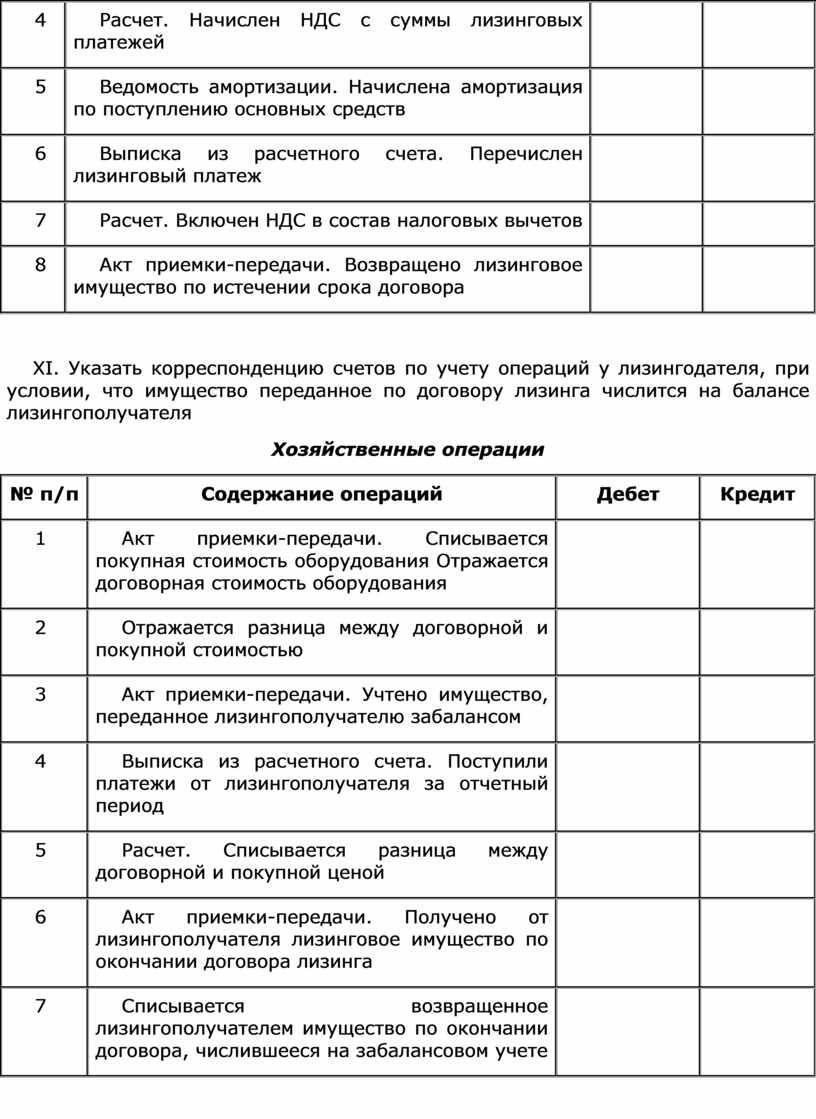

X. Указать корреспонденцию счетов по учету операций у лизингополучателя, при условии, что имущество переданное по договору лизинга числится на балансе лизингополучателя

Хозяйственные операции

|

№ п/п |

Содержание операций |

Дебет |

Кредит |

|

1 |

Акт приемки-передачи. Получено имущество по договору лизинга - стоимость |

|

|

|

2 |

Акт приемки-передачи. Оборудование введено в эксплуатацию |

|

|

|

3 |

Расчет. Начислены лизинговые платежи |

|

|

|

4 |

Расчет. Начислен НДС с суммы лизинговых платежей |

|

|

|

5 |

Ведомость амортизации. Начислена амортизация по поступлению основных средств |

|

|

|

6 |

Выписка из расчетного счета. Перечислен лизинговый платеж |

|

|

|

7 |

Расчет. Включен НДС в состав налоговых вычетов |

|

|

|

8 |

Акт приемки-передачи. Возвращено лизинговое имущество по истечении срока договора |

|

|

XI. Указать корреспонденцию счетов по учету операций у лизингодателя, при условии, что имущество переданное по договору лизинга числится на балансе лизингополучателя

Хозяйственные операции

|

№ п/п |

Содержание операций |

Дебет |

Кредит |

|

1 |

Акт приемки-передачи. Списывается покупная стоимость оборудования Отражается договорная стоимость оборудования |

|

|

|

2 |

Отражается разница между договорной и покупной стоимостью |

|

|

|

3 |

Акт приемки-передачи. Учтено имущество, переданное лизингополучателю забалансом |

|

|

|

4 |

Выписка из расчетного счета. Поступили платежи от лизингополучателя за отчетный период |

|

|

|

5 |

Расчет. Списывается разница между договорной и покупной ценой |

|

|

|

6 |

Акт приемки-передачи. Получено от лизингополучателя лизинговое имущество по окончании договора лизинга |

|

|

|

7 |

Списывается возвращенное лизингополучателем имущество по окончании договора, числившееся на забалансовом учете |

|

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.