Поделиться

Учреждение «Костанайский высший экономический колледж Казпотребсоюза»

МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО ВЫПОЛНЕНИЮ САМОСТОЯТЕЛЬНЫХ РАБОТ СТУДЕНТА

По дисциплине: «Финансовый учет -1»

Специальность: 0518000 «Учет и аудит» (по отраслям применения)

КОСТАНАЙ

Методические указания по выполнению самостоятельных работ по дисциплине «Финансовый учет -1», - составлена преподавателем Джантуриной К.А.,(преподаватель высшей квалификационной категории) на основании типовой учебной программы, утвержденной решением РУМС по вопросам технического и профессионального образования, протокол №4 от 21 декабря 2017 года и в соответствии с приказом МОН РК №305 от 26 июня 2018 года.

Методические указания по выполнению самостоятельных работ - рассмотрены и обсуждены на заседании кафедры экспериментальных программ, протокол №_____от_____________20___г.

Руководитель кафедры: __________________________________________Бекетова А.С

В ходе изучения дисциплины применяется такая форма учебного процесса, как самостоятельная работа студентов

Современное реформирование образования предполагает усиление индивидуального подхода и развитие творческих способностей будущих бакалавров с опорой на самостоятельную работу.

Сегодня самообразование является существенным условием общего успеха образования.

Эффект от самостоятельной работы студентов можно получить только тогда, когда она организуется и реализуется в учебно-воспитательном процессе в качестве целостной системы, пронизывающей все этапы обучения студентов

Целью самостоятельной работы студентов по дисциплине «Финансовый учет -1» является формирование у обучаемых опыта самостоятельной работы, систематизация и закрепление полученных теоретических знаний и практических умений, углубление и расширение теоретических знаний, формирование компетенций, формирование умений использовать нормативную, справочную, основную и дополнительную литературу.

Таким образом, самостоятельной работа студентов может быть как в аудитории, так и вне ее. Тем не менее, рассматривая вопросы самостоятельной работы студентов, обычно имеют в виду в основном внеаудиторную работу. Следует отметить, что для активного владения знаниями в процессе аудиторной работы необходимо, по крайней мере, понимание учебного материала, и наиболее оптимально творческое его восприятие

Для выполнения этой задачи в основу преподавания курса положены Закон Республики Казахстан «О бухгалтерском учете и финансовой отчетности» от 28 февраля 2007 г. № 234, международные и национальный стандарты финансовой отчетности и другие, нормативные и законодательные документы Республики Казахстан.

Система знаний нацелена на выработку знаний, усвоение методов, понятий, терминов, классификации счетов, документов, регистров, финансовой отчетности и их значении для получения всесторонней информации о хозяйствующем субъекте.

Цель самостоятельной работы по дисциплине «Финансовый учет-1» состоит в приобретении навыков сбора, регистрации и обработки информации, необходимой для формирования финансовой отчетности организаций в соответствии с международными стандартами.

Задачи:

- приобрести навыки по изучению международных стандартов финансовой отчетности, в том числе учета денежных средств, дебиторской задолженности, запасов, основных средств и нематериальных активов, учета обязательств и собственного капитала, представление финансовой отчетности;

- иметь представление об особенностях бухгалтерского и налогового учета с применением международных и национального стандарта финансовой отчетности;

- иметь представление о применении нормативно-правовых актов, регулирующих деятельность бухгалтерского учета на территории РК;

- сформировать умение использования компьютеров, новейших компьютерных технологий и применение компьютерных программ (1:С Бухгалтерия) для ведения бухгалтерского учета на предприятии;

- сформировать навыки о составлении финансовой отчетности;

- сформировать знания о порядке формирования информации для контрагентов по хозяйственным сделкам, кредиторов, налоговых органов, финансовых и банковских учреждений;

- развить навыки контроля за наличием и движением имущества, использованием материальных, финансовых и трудовых ресурсов в связи с утвержденными законодательными актами.

Результаты обучения (компетенции):

А. Овладеть знаниями в области ведения учета финансово-хозяйственных ресурсов предприятии и предпринимателей, анализировать и принимать управленческие решения, организовать эффективную систему внутреннего контроля, формировать и представлять финансовую отчетность в соответствии требованиям МСФО и НСФО.

В. Понимать назначение Законов и законодательно-нормативныъх актов РК по организации и ведению системы бухгалтерского учета, международных стандартов бухгалтерского учета по МСФО и НСФО, Налогового Кодекса РК, Трудовой Кодекс РК.

С. Анализ, признание и оценки активов и обязательств, суждении по их раскрытию, выводы по подтверждению достоверности показателей форм годовой финансовой отчетности, в целях использования в признании управленческих решений.

Д. Обнаружение фактов мошеничества или существенных ошибок, которые подтверждают, что текущий бухгалтерский учет и финансовая отчетность по состоянию на отчетную дату была искажена, что дает также необоснованную информацию для принятия управленческих решений.

Е. Усвоение обучающимися правил ведения бухгалтерского учета в РК: денежных средств и их эквивалентов, дебиторской задолженности, запасов, текущих налоговых активов и налоговых пассивов и других видов обязательств, капитала и резервов, подготовить и представить финансовую отчетность.

Студенты на основе полученных знаний должны уметь:

- оценивать параметры негативных явлений и уровень их воздействия в несоответствиие с нормативными требованиями законодательства;

- эффективно применять знания для правильного ведения синтетического и аналитического учета;

- разрабатывать организационные мероприятия по повышению производительности труда бухгалтерской службы;

- планировать и осуществлять мероприятия по сохранности собственности;

- принимать решения и делать выводы по проведенным операциям.

Основными видами самостоятельной работы являются: работа с печатными источниками – книгой, документами, конспектами, законодательной базой, с презентациями, семинарские занятия и др

Подготовка к занятию

При непосредственном изучении материала учебника, учебного пособия или иного источника, рекомендуемого для подготовки к семинарам, следует уяснить содержание и структуру вопроса, проанализировать конспект лекции, прочитать и законспектировать соответствующие разделы рекомендованных учебных пособий, подготовить письменно краткий план ответа на контрольные вопросы. Семинарские занятия по курсу занимают важное место в системе обучения студентов. На семинарские занятия выносятся наиболее сложные и важные проблемы учебной дисциплины.

Основными формами на семинарах являются выступления по отдельным вопросам темы; подготовка рефератов и докладов по наиболее дискуссионным проблемам дисциплины; работа в малых группах, семинар – конференция.

Помимо основной литературы рекомендуется использовать дополнительную, а также самостоятельно находить необходимый материал в периодических изданиях. В целях самоконтроля знаний по каждой теме прилагаются проверочные тесты по теме или вопросы для самоконтроля.

Изучение дисциплины требует от студентов одновременного использования трех видов источников: учебников, специальной литературы, а также источников из электронных ресурсов.

При непосредственном изучении материала учебника, учебного пособия или иного источника, рекомендуемого для подготовки к семинарам, следует уяснить содержание и структуру вопроса, проанализировать конспект лекции, прочитать и законспектировать соответствующие разделы рекомендованных учебных пособий, подготовить письменно краткий план ответа на контрольные вопросы.

Студенты могут составлять и более полные, и более сжатые планы ответов, однако они всегда должны включать следующие составные части:

1)Вступление (определение места изучаемого вопроса в учебной дисциплины);

2)Основная часть (раскрытия сущности вопроса);

3)Заключение (краткий вывод по вопросу)

Положительным также будет стремление студента изложить различные точки зрения на рассматриваемую проблему, выразить свое отношение к ней, применить теоретические знания для анализа современного правового процесса.

Изучение дисциплины требует от студента знания предмета, творческого мышления, логики аргументации и изложения личной позиции к данной проблеме, прилежания и профессионализма.

Приступая к изучению дисциплины, продумайте последовательность выполнения заданий. Между выполнением заданий делайте перерывы.

При чтении материала задавайте себе вопросы: о чём или о ком говорится в этом тексте и т.п. Ищите связь каждого нового понятия, явления, о котором узнаете, с тем, что уже знаете. Следите за тем, чтобы это были главные связи, связи по смыслу. Если материал, который надо выучить, очень большой или трудный, разбейте его на отдельные части и прорабатывай каждую часть в отдельности.

Используйте метод ключевых слов. Ключевые слова - самые важные в каждом абзаце. Ключевое слово должно способствовать воспроизведению соответствующего абзаца. Вспоминая ключевые слова, мы сразу вспоминаем весь абзац. Правила работы:

1. Читая абзац, выбери для него одно- два ключевых слова.

2. После выбора ключевых слов запиши их в той последовательности, которая нужна для выполнения задания.

3. К каждому ключевому слову поставь вопрос, который позволит понять, как оно связано с соответствующим разделом текста. Обдумай и постарайся понять эту взаимосвязь.

4. Соедини два соседних ключевых слова с помощью вопросов. После соединения каждого ключевого слова со своим разделом текста и с последующим ключевым словом образуется цепочка.

5. Запиши эту цепочку и постарайся её выучить.

6. Перескажи текст, опираясь на эту цепочку.

Не оставляйте подготовку к творческим работам на последний день. Готовьтесь к ним заранее, распределяя нагрузки равномерно.

При подготовке устных предметов используйте рисунки, схемы. Они помогут лучше понять и запомнить материал.

Организуйте работу следующим образом (метод 5П, разработанный американскими психологами):

1П - Просмотри текст (бегло)

2П - Придумай к нему вопросы

3П - Пометь карандашом самые важные места

4П - Перескажи текст

5П - Просмотри текст повторно

Составляйте план устного ответа.

Проверяйте себя.

Методические указания по выполнению СРС

По предложенным темам необходимо выполнить и сдать в установленные сроки работы, подготовившись по форме контроля, указанной в соответствующей колонке «Графика выполнения и сдачи СРС».

Из находящегося в графике перечня из 30 тематических направлений, необходимо выполнить все задания.

Для СРС необходимо завести отдельную общую тетрадь, написать название темы, поставить номер и выполнить содержание задания.

Учесть срок сдачи. Тетради берутся на проверку и выставляется бальная оценка, которая регистрируется у преподавателя и учитывается при выставлении текущих и семестровых оценок

Обязательным для выполнения является выбор реферата по теме и выполняется всеми студентами без исключения.

Реферат готовится в соответствии с правилами оформления документации ВУЗа. Студент выбирает одно из тем, предложенных в соответствующем столбце «графика выполнения и сдачи СРС» и выполняет работу.

Реферат подлежит защите на первом практическом занятии

График выполнения и сдачи заданий СРС:

|

№ недели |

Название темы |

Содержание задания |

Литература |

Продолжи- тельность выполнения |

Форма контроля |

Срок сдачи |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

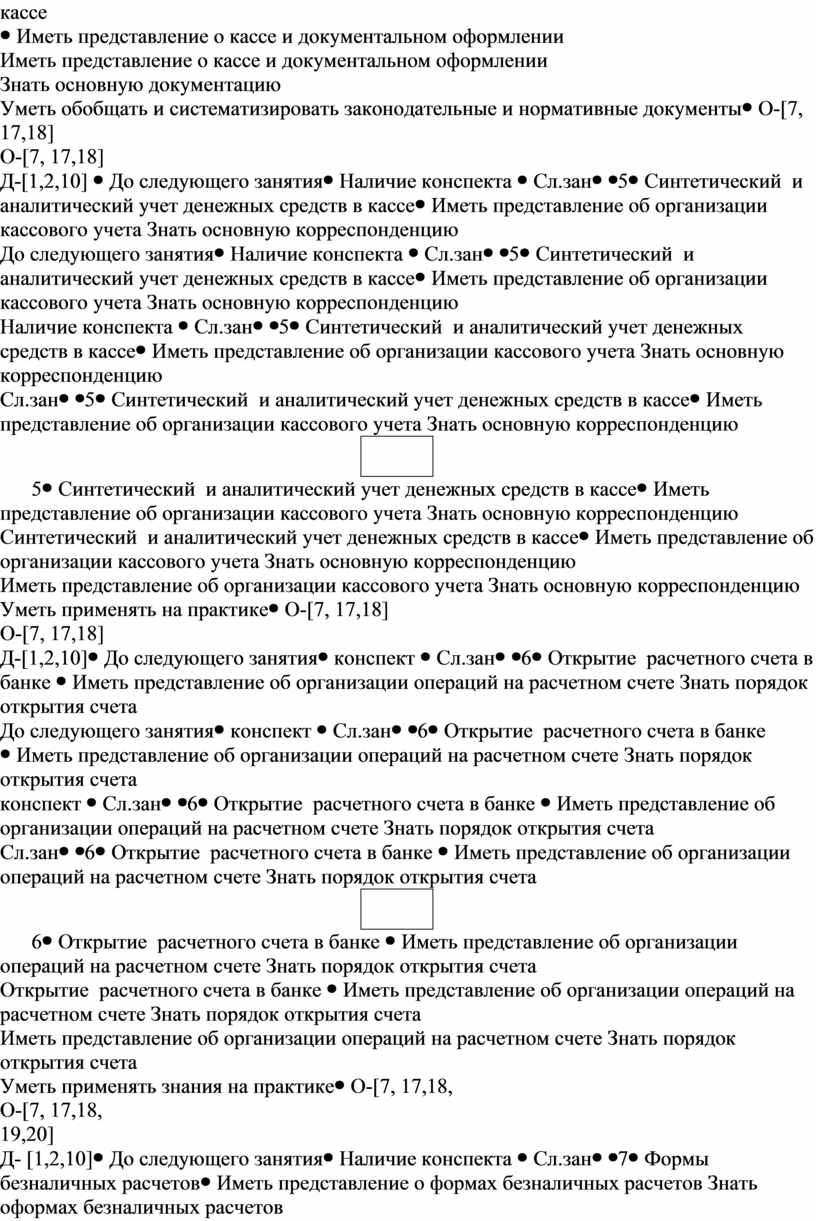

1 |

Принципы и место бухгалтерского учета в системе управления

|

Иметь представление о месте бухучете в системе управления Знать основные принципы бухучета |

О- [1,2,3, 23] Д- [3] |

До следующего занятия |

Наличие конспекта, ответы на вопросы (в тетради ) |

Сл.зан |

|

2 |

Учетная политика |

Иметь представление об учетной политике Знать основные разделы учетной политики |

О- [3, 23] Д- [1,2,3] |

До следующего занятия |

Наличие конспекта, сообщение (тетрадь), защита творческого задания |

Сл.зан |

|

3 |

Налоговая политика |

Иметь представление об налоговой политике Знать основные разделы налоговой политики |

О- [3, 23] Д- [1,2,3] |

До следующего занятия |

Наличие конспекта, сообщение (тетрадь) |

Сл.зан |

|

4 |

Документальное оформление учета наличности в кассе

|

Иметь представление о кассе и документальном оформлении Знать основную документацию Уметь обобщать и систематизировать законодательные и нормативные документы |

О-[7, 17,18] Д-[1,2,10] |

До следующего занятия |

Наличие конспекта |

Сл.зан |

|

5 |

Синтетический и аналитический учет денежных средств в кассе |

Иметь представление об организации кассового учета Знать основную корреспонденцию Уметь применять на практике |

О-[7, 17,18] Д-[1,2,10] |

До следующего занятия |

конспект |

Сл.зан |

|

6 |

Открытие расчетного счета в банке |

Иметь представление об организации операций на расчетном счете Знать порядок открытия счета Уметь применять знания на практике |

О-[7, 17,18, 19,20] Д- [1,2,10] |

До следующего занятия |

Наличие конспекта |

Сл.зан |

|

7 |

Формы безналичных расчетов |

Иметь представление о формах безналичных расчетов Знать оформах безналичных расчетов Уметь применять знания на практике |

О-[7, 17,18, 19,20] Д- [1,2,10] |

До следующего занятия |

Наличие конспекта, защита по СРС |

Сл.зан |

|

8 |

Синтетический и аналитический учет денежных средств на расчетном счете |

Иметь представление об организации учета на расчетном счете Знать основную корреспонденцию Уметь применять на практике |

О-[7, 17,18, 19,20] Д- [1,2, 10] |

До следующего занятия |

Наличие конспекта, защита практической работы |

Сл.зан |

|

9 |

Документальное оформление и учет дебиторской задолженности покупателей и заказчиков |

Знать виды дебитрской задолженностии отражение на счетах Уметь анализировать состояние расчетов |

О-[7, 17,18, 19,20] Д- [1,2,10] |

До следующего занятия |

Наличие конспекта, письменный сравнительный анализ (тетрадь по) |

Сл.зан |

|

10 |

Учет сомнительных долгов и создание резервов |

Знать виды сомнительной дебитрской задолженностии по срокам оплаты Уметь анализировать состояние этих расчетов |

О-[7, 17,18, 19,20] Д- [1,2,10] |

До следующего занятия |

Наличие конспекта, (тетрадь) |

Сл.зан |

|

11 |

Учет авансов выданных и полученных |

Знать виды авансов Уметь их анализировать и отражать на счетах |

О-[7, 17,18, 19,20] Д- [1,2,10] |

До следующего занятия |

Наличие конспекта, (тетрадь по) |

Сл.зан |

|

12 |

Документальное оформление и учет расходов по командировкам |

Знать порядок выдачи денег в подотчет и документальное оформление и учет Уметь их анализировать и отражать на счетах |

О-[7, 17,18, 19,20,21] Д- [1,2,10] |

До следующего занятия |

Наличие конспекта, (тетрадь), защита |

Сл.зан |

|

13 |

Материальные запасы, их классификация, оценка и задачи учета. |

Знать классификацию и оценку ТМЗ Уметь их анализировать и отражать на счетах |

О-[7,10,17,18, 19,20,21] Д- [1,2,10] |

До следующего занятия |

Наличие конспекта, (тетрадь) |

Сл.зан |

|

14 |

Методы оценки, списываемых на производство материалов по МСФО №2 «Запасы» и инвентаризация ТМЗ |

Знать методы оценки ТМЗ Уметь их анализировать и отражать на счетах |

О[,7,10,17,18, 19,20,21] Д- [1,2,10] |

До следующего занятия |

Наличие конспекта, (тетрадь), защита |

Сл.занятие |

|

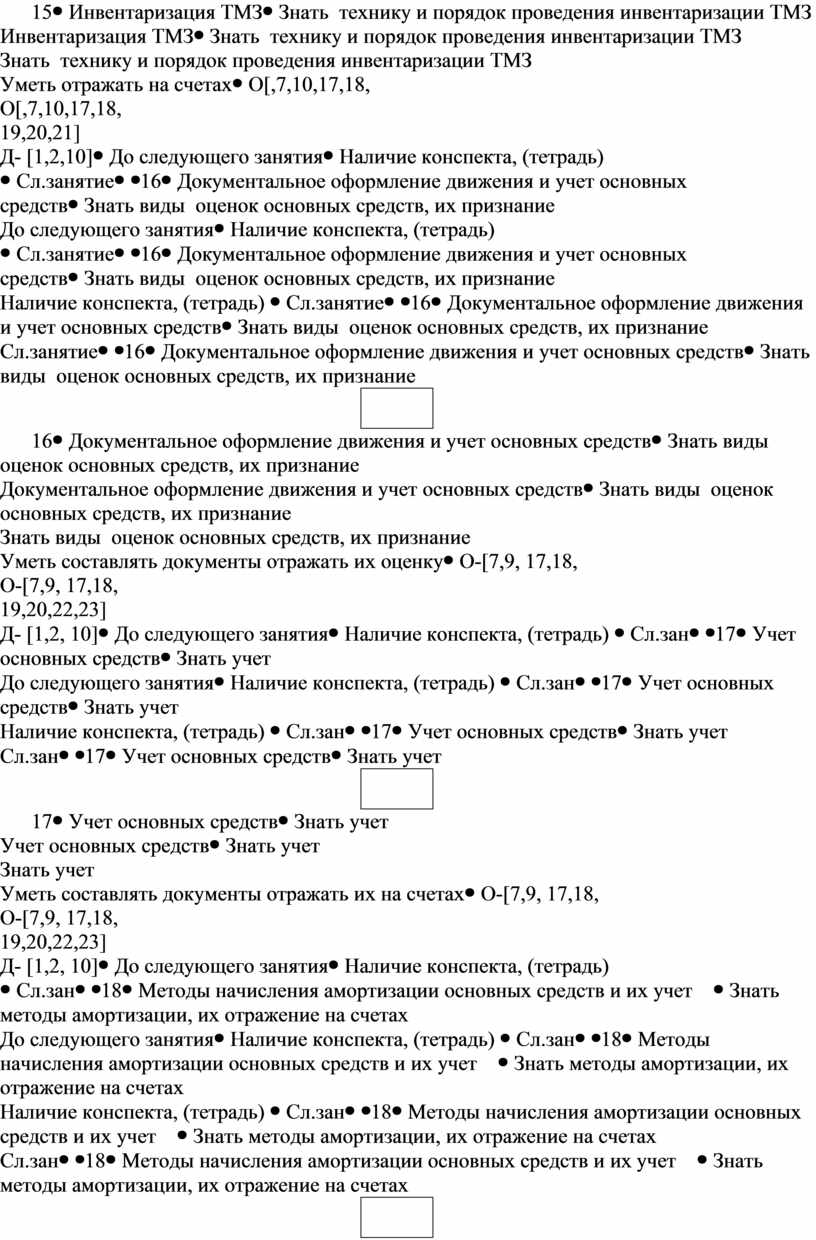

15 |

Инвентаризация ТМЗ |

Знать технику и порядок проведения инвентаризации ТМЗ Уметь отражать на счетах |

О[,7,10,17,18, 19,20,21] Д- [1,2,10] |

До следующего занятия |

Наличие конспекта, (тетрадь) |

Сл.занятие |

|

16 |

Документальное оформление движения и учет основных средств |

Знать виды оценок основных средств, их признание Уметь составлять документы отражать их оценку |

О-[7,9, 17,18, 19,20,22,23] Д- [1,2, 10] |

До следующего занятия |

Наличие конспекта, (тетрадь) |

Сл.зан |

|

17 |

Учет основных средств |

Знать учет Уметь составлять документы отражать их на счетах |

О-[7,9, 17,18, 19,20,22,23] Д- [1,2, 10] |

До следующего занятия |

Наличие конспекта, (тетрадь) |

Сл.зан |

|

18 |

Методы начисления амортизации основных средств и их учет |

Знать методы амортизации, их отражение на счетах Уметь составлять расчеты |

О-[7,9 6,17,18, 19,20,21] Д- [1,2,10] |

До следующего занятия |

Наличие конспекта, (тетрадь), защита |

Сл.зан |

|

19 |

Инвентаризация основных средств и учет результатов инвентаризации |

Знать порядок инвентаризации и выведение результата, отражение на счетах Уметь применять знания на практике |

О-[7,9, 17,18, 19,20,22,23] Д- [1,2,10] |

До следующего занятия |

Наличие конспекта, (тетрадь) |

Сл.зан |

|

20 |

Оценка нематериальных активов |

Знать виды оценок НА, их признание Уметь составлять документы отражать их оценку |

О-[7,12, 17,18, 19,20,22,23] Д- 1,2,5,6,7,10 |

До следующего занятия |

Наличие конспекта, (тетрадь) |

Сл.зан |

|

21 |

Учет приобретения и создания нематериальных активов

|

Знать учет и документальное оформление НА Уметь составлять документы отражать на счетах |

О-[7,12, 17,18 19,20,22,23] Д- [1,5,6,7,10] |

До следующего занятия |

Наличие конспекта, (тетрадь) |

Сл.зан |

|

22 |

Документальное оформление и учет выбытия нематериальных активов |

Знать учет и документальное оформление НА Уметь составлять документы отражать на счетах |

О-[7,12, 17,18, 19,20,22,23] Д- 1,2,5,6,7,10 |

До следующего занятия |

Наличие конспекта, (тетрадь), защита |

Сл.зан |

|

23 |

Методы начисления амортизации по нематериальным активам

|

Знать методы амортизации , их отражение на счетах Уметь составлять расчеты |

О-[7,12, 16,17,18, 19,20,22,23, 24,25] Д- 1,2,5,6,7,10 |

До следующего занятия |

Наличие конспекта, (тетрадь), защита |

Сл.зан |

|

24 |

Понятие обесценения активов. Внутренние и внешние признаки обесценения. |

Знать понятие обесценения Уметь определять признаки

|

О-[7,11, 17,18, 19,20,22,23, 24,25] Д- [1,2,5,6,7,8,9,1011] |

До следующего занятия |

Наличие конспекта, (тетрадь) |

Сл.зан |

|

25 |

Синтетический учет от обесценения |

Знать понятие обесценения Уметь определять признаки

|

О-[7,11, 17,18, 19,20,22,23, 24,25] Д- [1,2,5,6,7,8,9,10,11] |

До следующего занятия |

Наличие конспекта, (тетрадь) |

Сл.зан |

|

26 |

Определение и виды инвестиций МСФО25 |

Знать определение и виды инвестиций Уметь пользоваться МСФО25 |

О-[7,13, 17,18, 19,20,22,23, 24,25] Д- [1,2,5,6,7,8,9,10,11] |

До следующего занятия |

Наличие конспекта, (тетрадь) |

Сл.зан |

|

27 |

Инвестиции в недвижимость |

Знать вид инвестиций в недвижимость Уметь пользоваться МСФО25

|

О-[7,13, 17,18, 19,20,22,23, 24,25] Д- [1,5,6,7,8,9,10,11] |

До следующего занятия |

Наличие конспекта, (тетрадь) |

Сл.зан |

|

28 |

Учет банковских и прочих займов |

Знать учет банковских и прочих займов Уметь применить знания на практике |

О-[7, 17,18, 19,20,22,23, 24,25] Д- [1,2,5,6,7,8,9,10,11,12] |

До следующего занятия |

Наличие конспекта, (тетрадь), защита |

Сл.зан |

|

29 |

Учет расчетов с поставщиками и подрядчиками |

Знать учет расчетов с поставщиками и подрядчиками Уметь применить знания на практике |

О-[7, 17,18, 19,20,22,23, 24,25] Д- [1,2,5,6,7,8,9,1011,12] |

До следующего занятия |

Наличие конспекта, (тетрадь) |

Сл.зан |

|

30 |

Учет расчетов с бюджетом по налогам |

Знать расчеты с бюджетом по налогам Уметь рассчитать налоги

|

О-[6,7, 17,18, 19,20,22,23, 24,25,26] Д- 1,2,4,5,6,7,89,10,11,12 |

До следующего занятия |

Наличие конспекта, (тетрадь), защита |

Сл.зан |

Темы рефератов по дисциплине «Финансовый учет -1»

1. Учет и аудит операций в кассе

2. Учет ТМЗ, методы оценки ТМЗ.

3. Учет расчетов с подотчетными лицами.

4. Расчет среднего заработка при оплате отпускных.

5. Учет расчетов с персоналом по оплате труда.

6. Учет и аудит расчетов с бюджетом по местным налогам

7. Учет и аудит расчетов с бюджетом по социальному налогу и социальным отчислениям

8. Учет основных средств и документальное оформление

9. Учет переоценки основных средств

10. Методы амортизации основных средств. Равномерный метод.

11. Метод амортизации основных средств ( метод уменьшающего остатка)

12. Метод амортизации основных средств (производственный)

13. Инвентаризация основных средств.

14. Учет расчетов с разными кредиторами

15. Учет нематериальных активов.

16. Учет финансовых инвестиций.

17. Учет расчетов с поставщиками

18. Учет расчетов с покупателями

19. Учет доходов будущих периодов

20. Учет расходов будущих периодов.

21. Учет резервов.

22. Учет операций на расчетном счете.

23. Учет и аудит общих и административных расходов.

24. Документальное оформление, учет аренды основных средств

25. Обязательные удержания из зарплаты.

26. Учет и аудит доходов основной деятельности.

27. Учет и аудит доходов и расходов неосновной деятельности.

28. Учетная политика предприятия.

29. Учет уставного капитала.

30. Учет резервного капитала.

31. Финансовая отчетность и его элементы.

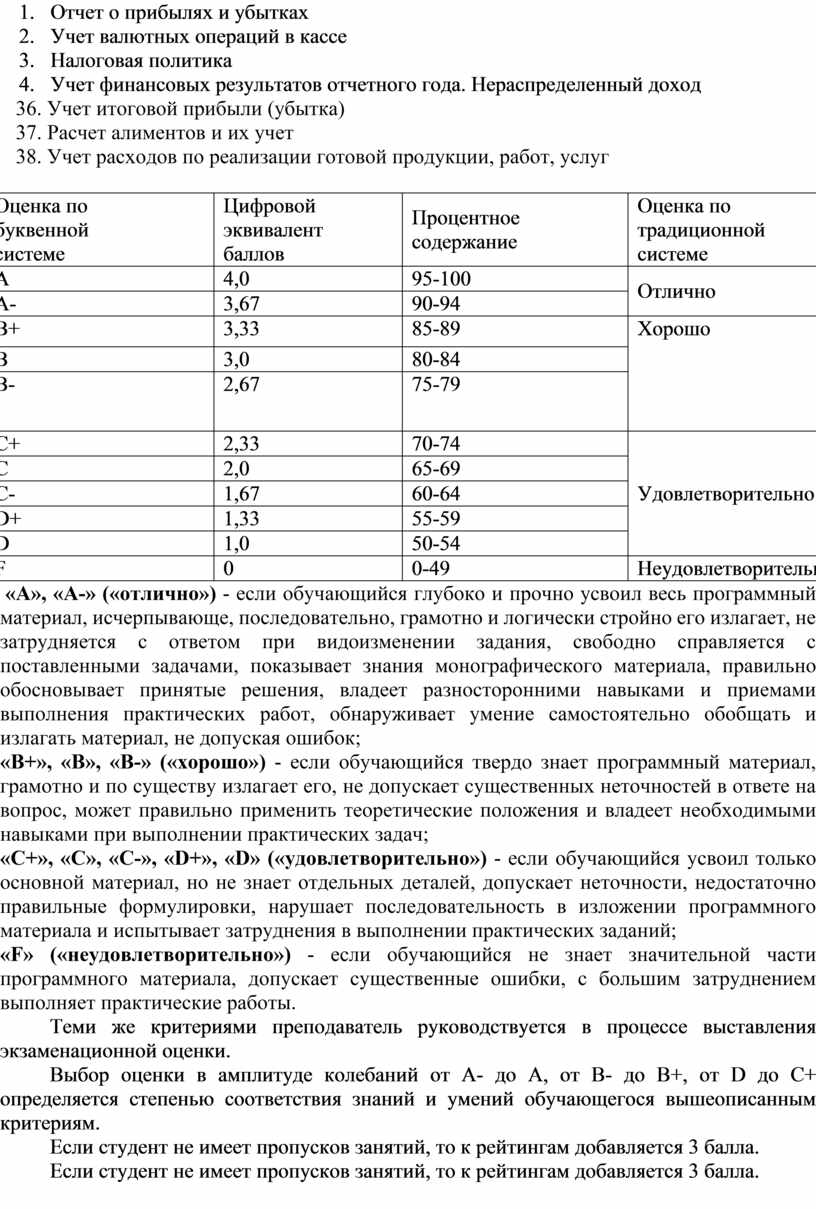

32. Отчет о прибылях и убытках

33. Учет валютных операций в кассе

34. Налоговая политика

35. Учет финансовых результатов отчетного года. Нераспределенный доход

36. Учет итоговой прибыли (убытка)

37. Расчет алиментов и их учет

38. Учет расходов по реализации готовой продукции, работ, услуг

|

Оценка по буквенной системе |

Цифровой эквивалент баллов |

Процентное содержание |

Оценка по традиционной системе |

|

A |

4,0 |

95-100 |

Отлично |

|

A- |

3,67 |

90-94 |

|

|

B+ |

3,33 |

85-89 |

Хорошо

|

|

B |

3,0 |

80-84 |

|

|

B- |

2,67 |

75-79 |

|

|

C+ |

2,33 |

70-74 |

Удовлетворительно |

|

C |

2,0 |

65-69 |

|

|

C- |

1,67 |

60-64 |

|

|

D+ |

1,33 |

55-59 |

|

|

D |

1,0 |

50-54 |

|

|

F |

0 |

0-49 |

Неудовлетворительно |

«А», «А-» («отлично») - если обучающийся глубоко и прочно усвоил весь программный материал, исчерпывающе, последовательно, грамотно и логически стройно его излагает, не затрудняется с ответом при видоизменении задания, свободно справляется с поставленными задачами, показывает знания монографического материала, правильно обосновывает принятые решения, владеет разносторонними навыками и приемами выполнения практических работ, обнаруживает умение самостоятельно обобщать и излагать материал, не допуская ошибок;

«В+», «В», «В-» («хорошо») - если обучающийся твердо знает программный материал, грамотно и по существу излагает его, не допускает существенных неточностей в ответе на вопрос, может правильно применить теоретические положения и владеет необходимыми навыками при выполнении практических задач;

«С+», «С», «С-», «D+», «D» («удовлетворительно») - если обучающийся усвоил только основной материал, но не знает отдельных деталей, допускает неточности, недостаточно правильные формулировки, нарушает последовательность в изложении программного материала и испытывает затруднения в выполнении практических заданий;

«F» («неудовлетворительно») - если обучающийся не знает значительной части программного материала, допускает существенные ошибки, с большим затруднением выполняет практические работы.

Теми же критериями преподаватель руководствуется в процессе выставления экзаменационной оценки.

Выбор оценки в амплитуде колебаний от А- до А, от В- до В+, от D до С+ определяется степенью соответствия знаний и умений обучающегося вышеописанным критериям.

Если студент не имеет пропусков занятий, то к рейтингам добавляется 3 балла.

Если студент не имеет пропусков занятий, то к рейтингам добавляется 3 балла.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.