Методические рекоменации для проведения практических занятий по составлению бизнес-плана по дисциплине «Бизнес-план для менеджеров» разработаны в сответствии действующей программой курса и требованиями Государственного образовательного стандарта образования. В пособии содержатся условия задач по темам курса, приведены основные формулы и понятия, а также в нем использованы как условные так и фактические данные. Пособие предназначено для обучающихся экономических специальностей.В данных методических рекомендациях даются пояснения к составлению разделов бизнес-плана предприятия, которые представлены в виде каждого отдельного практического занятия.

Қазақстан Республикасының білім және ғылым министрлігі

Министерство образования и науки Республики Казахстан

Алматы экономика және құкық колледжі

Алматинский колледж экономики и права

КЕЛІСІЛДІ:

Әдіскер

СОГЛАСОВАНО:

Методист________Сулейменова С.Р.

«____»_________________2016 г

БЕКІТЕМІН:

Директордың оқу –өндірістік ісі

жөніндегі орынбасары

УТВЕРЖДАЮ:

Зам.директора по УПР

______________Молдаханова Б.Ж.

«____»_________________2016 г.

Методические рекомендации по практическим занятиям

По дисциплине «Бизнесплан для менеджеров»

по специальности

0515000 Менеджмент (по отраслям)

Пән оқытушысы

Разработал преподаватель : ___________ Лялька А.Ю.

Экономикалық пәндердін ПЦК

отырысында қарастырылды:

№ ____ хаттама «_____» _______ 2016 ж.

ПЦК төрайымы___________Иванченко Е.А.

Рассмотрено на заседании

ПЦК экономических

дисциплин:

Председатель ПЦК Иванченко Е.А.АЛМАТЫ – 2016Рассмотрено на заседании

Методического Совета

«____» _________ 20____ года

Председатель МС ___________________ Сулейменова С.Р.

Методические рекоменации для проведения практических занятий по составлению бизнесплана по

дисциплине «Бизнесплан для менеджеров» разработаны в сответствии действующей программой курса и

требованиями Государственного образовательного стандарта образования. В пособии содержатся условия задач

по темам курса, приведены основные формулы и понятия, а также в нем использованы как условные так и

фактические данные. Пособие предназначено для обучающихся экономических специальностей.

Цель методических рекомендаций – помочь обучающимся применить полученные теоретические

знания при решении практических задач, имитирующие отдельные экономические ситуации; анализировать

полученные результаты, делать соответствующие выводы и предложения для принятия решений.

Ситуации и задачи подобраны таким образом, чтобы соединить теорию и практику в рамках темы

учебного курса.

К отдельным ситуациям прилагаются подробные вопросы, обсуждение которых очень полезно для

принятия решений учащимися. Подготовка учащихся заключается не только в разборе самой ситуации, но и в

самостоятельном изучении теории и концепций, связанных с задачами данной дисциплины.

Учащийся как бы вживается в роль менеджера, которому надо проанализировать или решить проблему,

сделать это самостоятельно, используя концептуальную сторону теории и свой практический опыт.

В качестве методической основы проведения занятий используются практические имитационные игры,

предназначенные для решения управленческих проблем в ходе практических занятий.

В данных методических рекомендациях даются пояснения к составлению разделов бизнесплана предприятия,

которые представлены в виде каждого отдельного практического занятия.В рыночной экономике бизнесплан является рабочим инструментом, используемым во всех сферах

Введение

предпринимательства. Бизнесплан описывает процесс функционирования фирмы, показывает, каким образом ее

руководители собираются достичь свои цели и задачи, в первую очередь повышения прибыльности работы.

Хорошо разработанный бизнесплан помогает фирме расти, завоевывать новые позиции на рынке, где она

функционирует (а также на других рынках), составлять перспективные планы своего развития, концепции

производства новых товаров и услуг и выбирать рациональные способы их реализации.

Бизнесплан представляет собой всестороннее описание бизнеса и среды, в которой он действует, а

также системы управления, в которой он нуждается для достижения поставленных целей. Не существует

стандарта на разработку бизнесплана изза различия целей бизнеса и бесконечного множества вариаций среды, в

которой он действует.

Следовательно, требуются навыки и усидчивость, чтобы описать 3х или 5ти летнюю перспективу

развития бизнеса, особенно в быстро меняющихся экономических условиях. Поэтому значительной частью

любого бизнесплана будут разделы планомерного контроля и регулирования бизнеса.

Хотя бизнесплан в целом считается инструментом для получения кредита (инвестиций), он служит и другим

целям:

• выявлению целей бизнеса

• оказанию содействия выработке стратегии и оперативной тактики для достижения целей бизнеса

• созданию системы измерения результатов деятельности

• предоставлению инструментария управления бизнесом

• предоставлению средств оценки сильных и слабых сторон бизнеса, а также выявления альтернативных

стратегий выживания.

Существует значительное число разработок по составлению бизнесплана, но все они похожи и

отличаются лишь последовательностью разделов. Приведенный в рекомендации материал следует рассматривать

как руководство по составлению бизнесплана.

Основными разделами бизнесплана являются следующие:

Структура бизнесплана:

1) титульный лист;

2) аннотация;

3) меморандум о конфиденциальности;

4) оглавление;

Затем его основные разделы.

1) резюме;

2) история бизнеса организации (описание отрасли);

3) характеристика объекта бизнеса организации;

4) анализ бизнессреды организации;

5) план маркетинга;

6) производственный план;

7) организационный план;

8) финансовый план;

9) оценка и страхование риска;

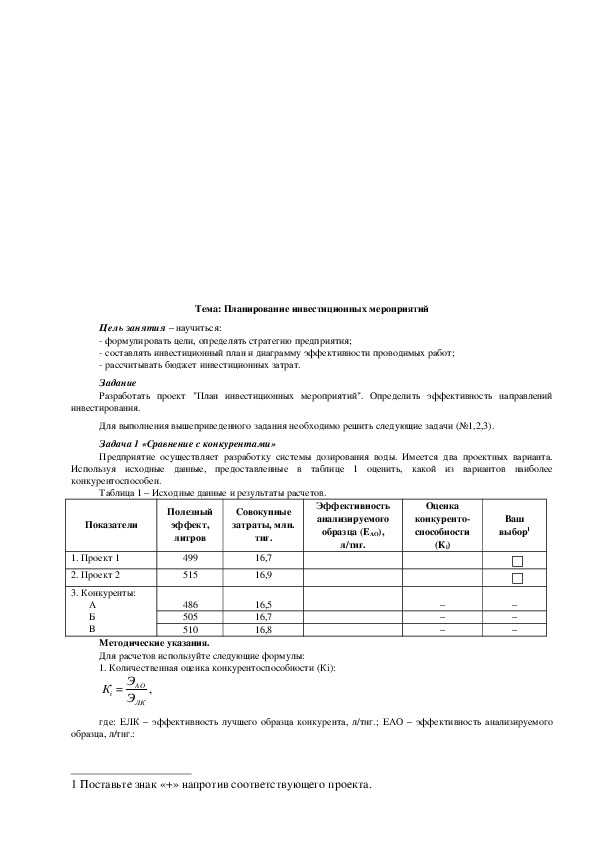

10) приложения.Тема: Планирование инвестиционных мероприятий

Цель занятия – научиться:

формулировать цели, определять стратегию предприятия;

составлять инвестиционный план и диаграмму эффективности проводимых работ;

рассчитывать бюджет инвестиционных затрат.

Задание

Разработать проект "План инвестиционных мероприятий". Определить эффективность направлений

инвестирования.

Для выполнения вышеприведенного задания необходимо решить следующие задачи (№1,2,3).

Задача 1 «Сравнение с конкурентами»

Предприятие осуществляет разработку системы дозирования воды. Имеется два проектных варианта.

Используя исходные данные, предоставленные в таблице 1 оценить, какой из вариантов наиболее

конкурентоспособен.

Таблица 1 – Исходные данные и результаты расчетов.

Показатели

1. Проект 1

2. Проект 2

3. Конкуренты:

А

Б

В

Полезный

эффект,

литров

Совокупные

затраты, млн.

тнг.

Эффективность

анализируемого

образца (ЕАО),

л/тнг.

499

515

486

505

510

16,7

16,9

16,5

16,7

16,8

Методические указания.

Для расчетов используйте следующие формулы:

1. Количественная оценка конкурентоспособности (Кi):

К

i

Э

Э

АО

ЛК

,

Оценка

конкуренто

способности

(Кi)

–

–

–

Ваш

выбор1

□

□

–

–

–

где: ЕЛК – эффективность лучшего образца конкурента, л/тнг.; ЕАО – эффективность анализируемого

образца, л/тнг.:

1 Поставьте знак «+» напротив соответствующего проекта.Э

АО

эффект

затраты

,

2. Сделать выбор по вариантам и обосновать его.

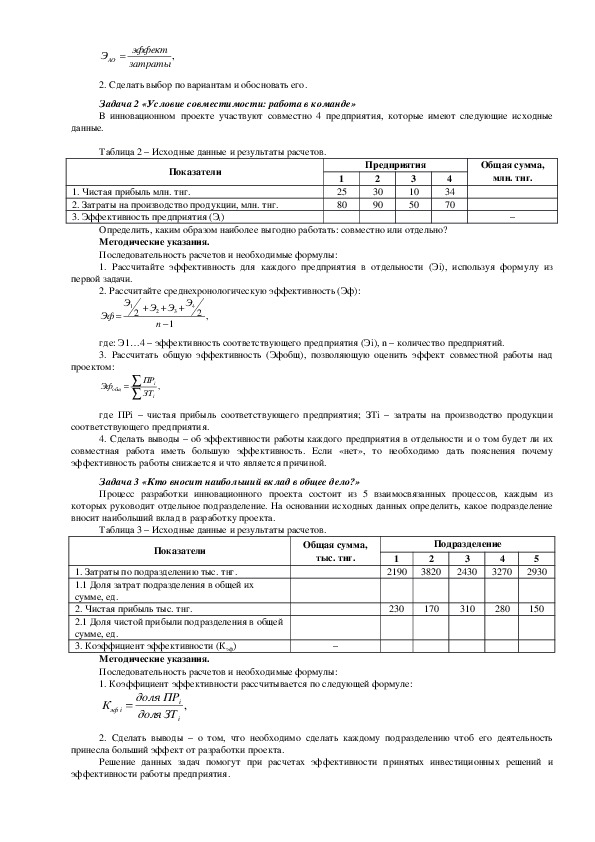

Задача 2 «Условие совместимости: работа в команде»

В инновационном проекте участвуют совместно 4 предприятия, которые имеют следующие исходные

данные.

Таблица 2 – Исходные данные и результаты расчетов.

Показатели

1. Чистая прибыль млн. тнг.

2. Затраты на производство продукции, млн. тнг.

3. Эффективность предприятия (Эi)

Предприятия

1

25

80

2

30

90

3

10

50

4

34

70

Общая сумма,

млн. тнг.

–

Определить, каким образом наиболее выгодно работать: совместно или отдельно?

Методические указания.

Последовательность расчетов и необходимые формулы:

1. Рассчитайте эффективность для каждого предприятия в отдельности (Эi), используя формулу из

первой задачи.

2. Рассчитайте среднехронологическую эффективность (Эф):

Э

1

2

Эф

Э

4

2 ,

Э Э

3

1

2

n

где: Э1…4 – эффективность соответствующего предприятия (Эi), n – количество предприятий.

3. Рассчитать общую эффективность (Эфобщ), позволяющую оценить эффект совместной работы над

проектом:

Эф

общ

ПР

ЗТ

,i

i

где ПРi – чистая прибыль соответствующего предприятия; ЗТi – затраты на производство продукции

соответствующего предприятия.

4. Сделать выводы – об эффективности работы каждого предприятия в отдельности и о том будет ли их

совместная работа иметь большую эффективность. Если «нет», то необходимо дать пояснения почему

эффективность работы снижается и что является причиной.

Задача 3 «Кто вносит наибольший вклад в общее дело?»

Процесс разработки инновационного проекта состоит из 5 взаимосвязанных процессов, каждым из

которых руководит отдельное подразделение. На основании исходных данных определить, какое подразделение

вносит наибольший вклад в разработку проекта.

Таблица 3 – Исходные данные и результаты расчетов.

Показатели

1. Затраты по подразделению тыс. тнг.

1.1 Доля затрат подразделения в общей их

сумме, ед.

2. Чистая прибыль тыс. тнг.

2.1 Доля чистой прибыли подразделения в общей

сумме, ед.

3. Коэффициент эффективности (Кэф)

Общая сумма,

тыс. тнг.

Подразделение

2

4

3

1

5

2190

3820

2430

3270

2930

230

170

310

280

150

–

Методические указания.

Последовательность расчетов и необходимые формулы:

1. Коэффициент эффективности рассчитывается по следующей формуле:

К

эф i

доля ПР

доля ЗТ

,i

i

2. Сделать выводы – о том, что необходимо сделать каждому подразделению чтоб его деятельность

принесла больший эффект от разработки проекта.

Решение данных задач помогут при расчетах эффективности принятых инвестиционных решений и

эффективности работы предприятия.После проведенных расчетов об эффективности направлений инвестирования необходимо разработать

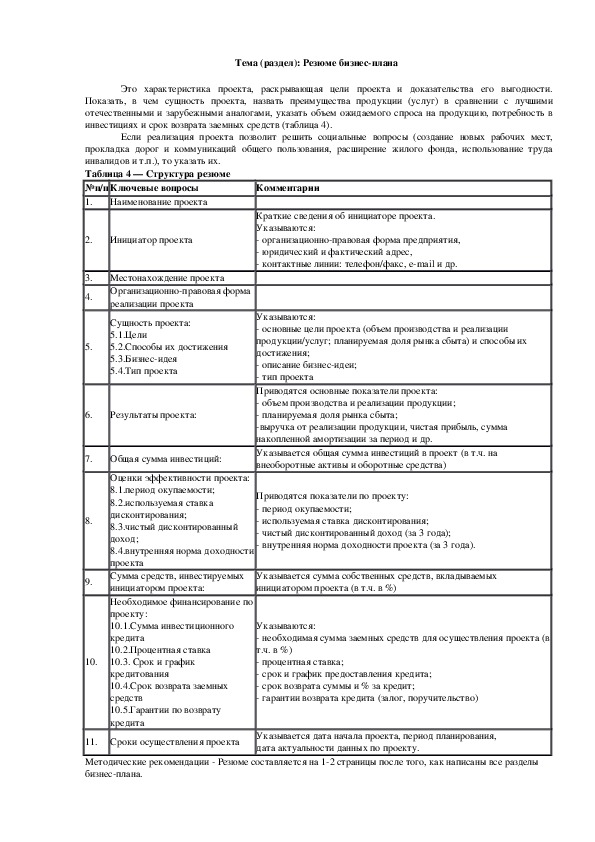

план инвестиционных мероприятий для составления бизнесплана.Тема (раздел): Резюме бизнесплана

Это характеристика проекта, раскрывающая цели проекта и доказательства его выгодности.

Показать, в чем сущность проекта, назвать преимущества продукции (услуг) в сравнении с лучшими

отечественными и зарубежными аналогами, указать объем ожидаемого спроса на продукцию, потребность в

инвестициях и срок возврата заемных средств (таблица 4).

Если реализация проекта позволит решить социальные вопросы (создание новых рабочих мест,

прокладка дорог и коммуникаций общего пользования, расширение жилого фонда, использование труда

инвалидов и т.п.), то указать их.

Таблица 4 — Структура резюме

№п/п Ключевые вопросы

1.

Наименование проекта

Комментарии

2.

Инициатор проекта

3. Местонахождение проекта

4.

5.

Организационноправовая форма

реализации проекта

Сущность проекта:

5.1.Цели

5.2.Способы их достижения

5.3.Бизнесидея

5.4.Тип проекта

6.

Результаты проекта:

7.

Общая сумма инвестиций:

8.

9.

10.

Оценки эффективности проекта:

8.1.период окупаемости;

8.2.используемая ставка

дисконтирования;

8.3.чистый дисконтированный

доход;

8.4.внутренняя норма доходности

проекта

Сумма средств, инвестируемых

инициатором проекта:

Необходимое финансирование по

проекту:

10.1.Сумма инвестиционного

кредита

10.2.Процентная ставка

10.3. Срок и график

кредитования

10.4.Срок возврата заемных

средств

10.5.Гарантии по возврату

кредита

Краткие сведения об инициаторе проекта.

Указываются:

организационноправовая форма предприятия,

юридический и фактический адрес,

контактные линии: телефон/факс, email и др.

Указываются:

основные цели проекта (объем производства и реализации

продукции/услуг; планируемая доля рынка сбыта) и способы их

достижения;

описание бизнесидеи;

тип проекта

Приводятся основные показатели проекта:

объем производства и реализации продукции;

планируемая доля рынка сбыта;

выручка от реализации продукции, чистая прибыль, сумма

накопленной амортизации за период и др.

Указывается общая сумма инвестиций в проект (в т.ч. на

внеоборотные активы и оборотные средства)

Приводятся показатели по проекту:

период окупаемости;

используемая ставка дисконтирования;

чистый дисконтированный доход (за 3 года);

внутренняя норма доходности проекта (за 3 года).

Указывается сумма собственных средств, вкладываемых

инициатором проекта (в т.ч. в %)

Указываются:

необходимая сумма заемных средств для осуществления проекта (в

т.ч. в %)

процентная ставка;

срок и график предоставления кредита;

срок возврата суммы и % за кредит;

гарантии возврата кредита (залог, поручительство)

11. Сроки осуществления проекта

Указывается дата начала проекта, период планирования,

дата актуальности данных по проекту.

Методические рекомендации Резюме составляется на 12 страницы после того, как написаны все разделы

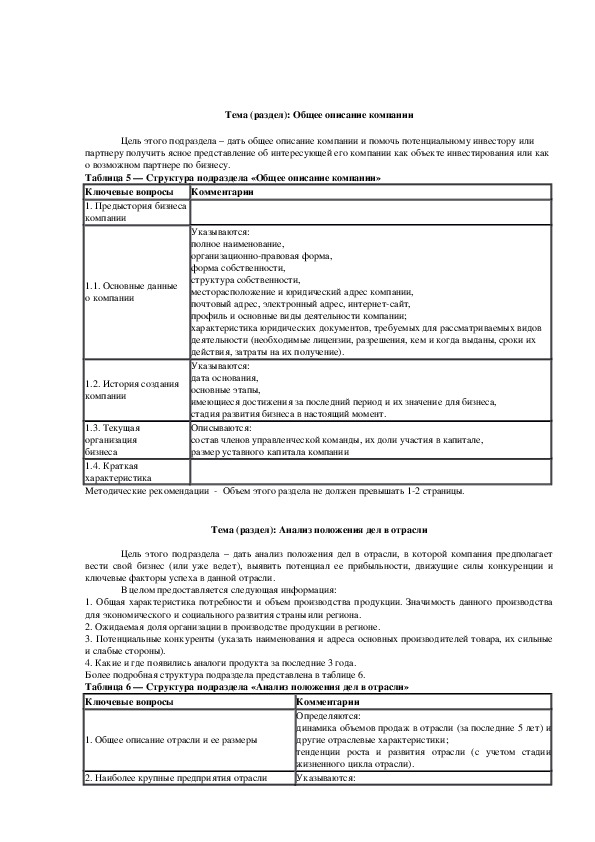

бизнесплана.Тема (раздел): Общее описание компании

Цель этого подраздела – дать общее описание компании и помочь потенциальному инвестору или

партнеру получить ясное представление об интересующей его компании как объекте инвестирования или как

о возможном партнере по бизнесу.

Таблица 5 — Структура подраздела «Общее описание компании»

Ключевые вопросы

1. Предыстория бизнеса

компании

Комментарии

1.1. Основные данные

о компании

1.2. История создания

компании

Указываются:

полное наименование,

организационноправовая форма,

форма собственности,

структура собственности,

месторасположение и юридический адрес компании,

почтовый адрес, электронный адрес, интернетсайт,

профиль и основные виды деятельности компании;

характеристика юридических документов, требуемых для рассматриваемых видов

деятельности (необходимые лицензии, разрешения, кем и когда выданы, сроки их

действия, затраты на их получение).

Указываются:

дата основания,

основные этапы,

имеющиеся достижения за последний период и их значение для бизнеса,

стадия развития бизнеса в настоящий момент.

Описываются:

состав членов управленческой команды, их доли участия в капитале,

размер уставного капитала компании

1.3. Текущая

организация

бизнеса

1.4. Краткая

характеристика

Методические рекомендации Объем этого раздела не должен превышать 12 страницы.

Тема (раздел): Анализ положения дел в отрасли

Цель этого подраздела – дать анализ положения дел в отрасли, в которой компания предполагает

вести свой бизнес (или уже ведет), выявить потенциал ее прибыльности, движущие силы конкуренции и

ключевые факторы успеха в данной отрасли.

В целом предоставляется следующая информация:

1. Общая характеристика потребности и объем производства продукции. Значимость данного производства

для экономического и социального развития страны или региона.

2. Ожидаемая доля организации в производстве продукции в регионе.

3. Потенциальные конкуренты (указать наименования и адреса основных производителей товара, их сильные

и слабые стороны).

4. Какие и где появились аналоги продукта за последние 3 года.

Более подробная структура подраздела представлена в таблице 6.

Таблица 6 — Структура подраздела «Анализ положения дел в отрасли»

Ключевые вопросы

1. Общее описание отрасли и ее размеры

2. Наиболее крупные предприятия отрасли

Комментарии

Определяются:

динамика объемов продаж в отрасли (за последние 5 лет) и

другие отраслевые характеристики;

тенденции роста и развития отрасли (с учетом стадии

жизненного цикла отрасли).

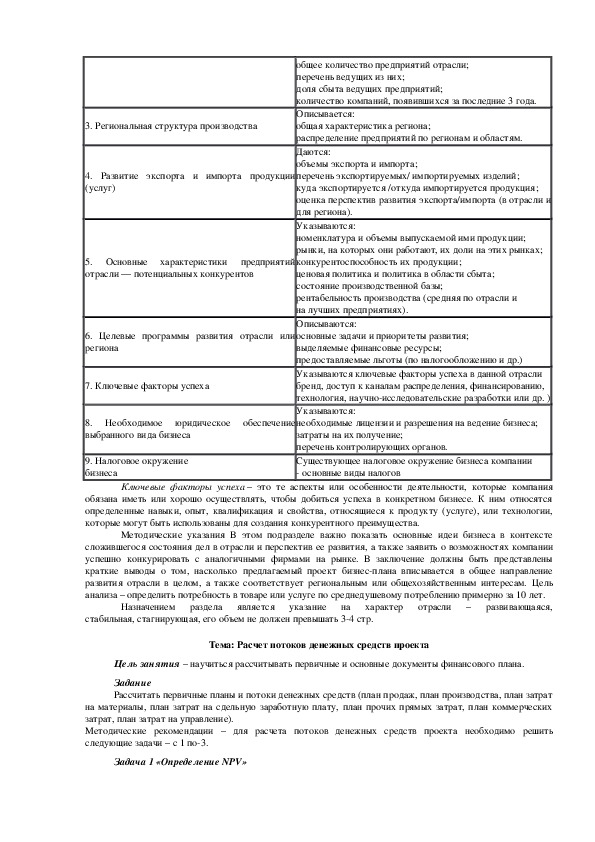

Указываются:3. Региональная структура производства

4. Развитие экспорта и импорта продукции

(услуг)

Основные характеристики предприятий

5.

отрасли — потенциальных конкурентов

6. Целевые программы развития отрасли или

региона

7. Ключевые факторы успеха

8. Необходимое юридическое обеспечение

выбранного вида бизнеса

9. Налоговое окружение

бизнеса

общее количество предприятий отрасли;

перечень ведущих из них;

доля сбыта ведущих предприятий;

количество компаний, появившихся за последние 3 года.

Описывается:

общая характеристика региона;

распределение предприятий по регионам и областям.

Даются:

объемы экспорта и импорта;

перечень экспортируемых/ импортируемых изделий;

куда экспортируется /откуда импортируется продукция;

оценка перспектив развития экспорта/импорта (в отрасли и

для региона).

Указываются:

номенклатура и объемы выпускаемой ими продукции;

рынки, на которых они работают, их доли на этих рынках;

конкурентоспособность их продукции;

ценовая политика и политика в области сбыта;

состояние производственной базы;

рентабельность производства (средняя по отрасли и

на лучших предприятиях).

Описываются:

основные задачи и приоритеты развития;

выделяемые финансовые ресурсы;

предоставляемые льготы (по налогообложению и др.)

Указываются ключевые факторы успеха в данной отрасли

бренд, доступ к каналам распределения, финансированию,

технология, научноисследовательские разработки или др. )

Указываются:

необходимые лицензии и разрешения на ведение бизнеса;

затраты на их получение;

перечень контролирующих органов.

Существующее налоговое окружение бизнеса компании

основные виды налогов

Ключевые факторы успеха – это те аспекты или особенности деятельности, которые компания

обязана иметь или хорошо осуществлять, чтобы добиться успеха в конкретном бизнесе. К ним относятся

определенные навыки, опыт, квалификация и свойства, относящиеся к продукту (услуге), или технологии,

которые могут быть использованы для создания конкурентного преимущества.

Методические указания В этом подразделе важно показать основные идеи бизнеса в контексте

сложившегося состояния дел в отрасли и перспектив ее развития, а также заявить о возможностях компании

успешно конкурировать с аналогичными фирмами на рынке. В заключение должны быть представлены

краткие выводы о том, насколько предлагаемый проект бизнесплана вписывается в общее направление

развития отрасли в целом, а также соответствует региональным или общехозяйственным интересам. Цель

анализа – определить потребность в товаре или услуге по среднедушевому потреблению примерно за 10 лет.

Назначением раздела является указание на характер отрасли – развивающаяся,

стабильная, стагнирующая, его объем не должен превышать 34 стр.

Тема: Расчет потоков денежных средств проекта

Цель занятия – научиться рассчитывать первичные и основные документы финансового плана.

Задание

Рассчитать первичные планы и потоки денежных средств (план продаж, план производства, план затрат

на материалы, план затрат на сдельную заработную плату, план прочих прямых затрат, план коммерческих

затрат, план затрат на управление).

Методические рекомендации – для расчета потоков денежных средств проекта необходимо решить

следующие задачи – с 1 по3.

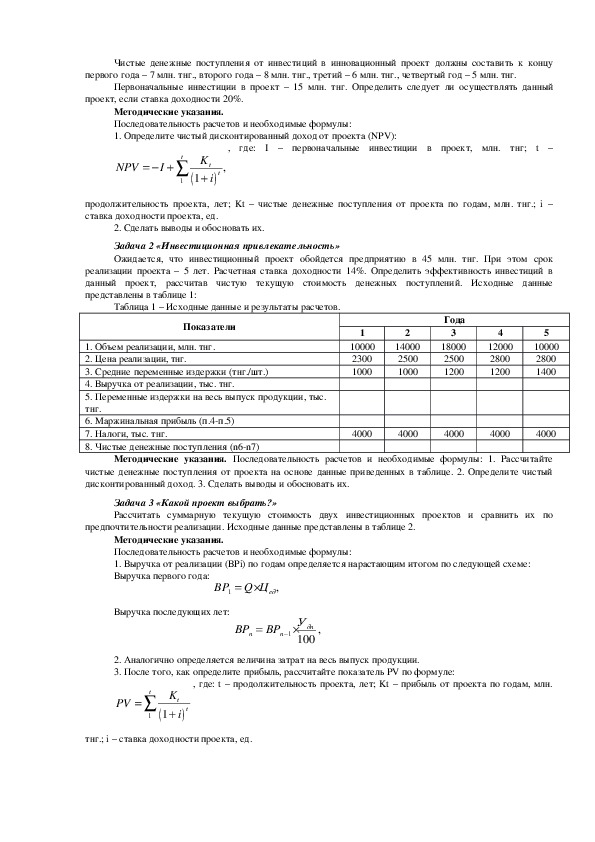

Задача 1 «Определение NPV»Чистые денежные поступления от инвестиций в инновационный проект должны составить к концу

первого года – 7 млн. тнг., второго года – 8 млн. тнг., третий – 6 млн. тнг., четвертый год – 5 млн. тнг.

Первоначальные инвестиции в проект – 15 млн. тнг. Определить следует ли осуществлять данный

проект, если ставка доходности 20%.

Методические указания.

Последовательность расчетов и необходимые формулы:

1. Определите чистый дисконтированный доход от проекта (NPV):

NPV

I

t

K

1

1

, где: I – первоначальные инвестиции в проект, млн. тнг; t –

,

t

t

i

продолжительность проекта, лет; Kt – чистые денежные поступления от проекта по годам, млн. тнг.; i –

ставка доходности проекта, ед.

2. Сделать выводы и обосновать их.

Задача 2 «Инвестиционная привлекательность»

Ожидается, что инвестиционный проект обойдется предприятию в 45 млн. тнг. При этом срок

реализации проекта – 5 лет. Расчетная ставка доходности 14%. Определить эффективность инвестиций в

данный проект, рассчитав чистую текущую стоимость денежных поступлений. Исходные данные

представлены в таблице 1:

Таблица 1 – Исходные данные и результаты расчетов.

Показатели

1. Объем реализации, млн. тнг.

2. Цена реализации, тнг.

3. Средние переменные издержки (тнг./шт.)

4. Выручка от реализации, тыс. тнг.

5. Переменные издержки на весь выпуск продукции, тыс.

тнг.

6. Маржинальная прибыль (п.4п.5)

7. Налоги, тыс. тнг.

8. Чистые денежные поступления (n6n7)

1

10000

2300

1000

2

14000

2500

1000

Года

3

18000

2500

1200

4

12000

2800

1200

5

10000

2800

1400

4000

4000

4000

4000

4000

Методические указания. Последовательность расчетов и необходимые формулы: 1. Рассчитайте

чистые денежные поступления от проекта на основе данные приведенных в таблице. 2. Определите чистый

дисконтированный доход. 3. Сделать выводы и обосновать их.

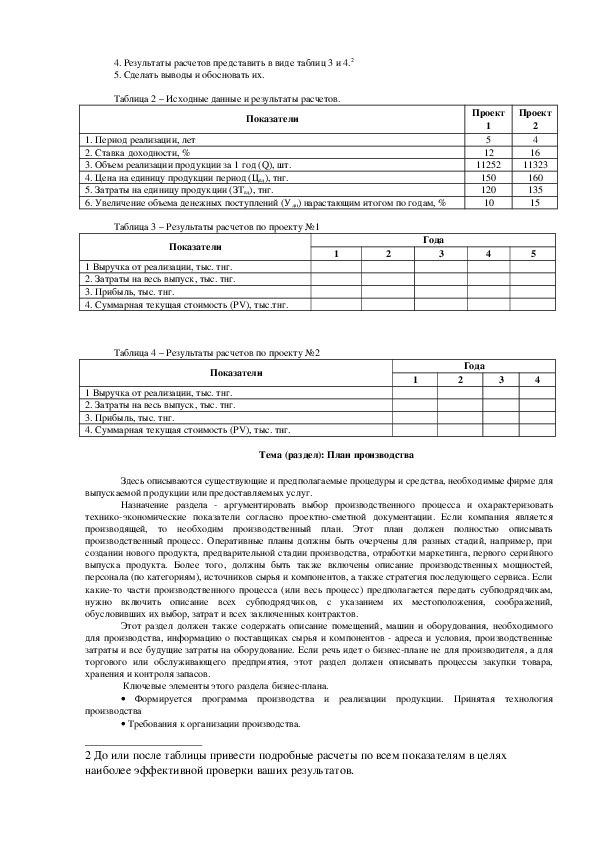

Задача 3 «Какой проект выбрать?»

Рассчитать суммарную текущую стоимость двух инвестиционных проектов и сравнить их по

предпочтительности реализации. Исходные данные представлены в таблице 2.

Методические указания.

Последовательность расчетов и необходимые формулы:

1. Выручка от реализации (ВРi) по годам определяется нарастающим итогом по следующей схеме:

Выручка первого года:

ВР Q Ц

1

,ед

Выручка последующих лет:

ВР

n

ВР

1

n

У

дп

100

,

2. Аналогично определяется величина затрат на весь выпуск продукции.

3. После того, как определите прибыль, рассчитайте показатель PV по формуле:

PV

t

K

1 1

, где: t – продолжительность проекта, лет; Kt – прибыль от проекта по годам, млн.

t

i

t

тнг.; i – ставка доходности проекта, ед.4. Результаты расчетов представить в виде таблиц 3 и 4.2

5. Сделать выводы и обосновать их.

Таблица 2 – Исходные данные и результаты расчетов.

Показатели

1. Период реализации, лет

2. Ставка доходности, %

3. Объем реализации продукции за 1 год (Q), шт.

4. Цена на единицу продукции период (Цед), тнг.

5. Затраты на единицу продукции (ЗТед), тнг.

6. Увеличение объема денежных поступлений (Удп) нарастающим итогом по годам, %

Проект

1

5

12

11252

150

120

10

Проект

2

4

16

11323

160

135

15

Таблица 3 – Результаты расчетов по проекту №1

Показатели

1 Выручка от реализации, тыс. тнг.

2. Затраты на весь выпуск, тыс. тнг.

3. Прибыль, тыс. тнг.

4. Суммарная текущая стоимость (PV), тыс.тнг.

Таблица 4 – Результаты расчетов по проекту №2

Показатели

1 Выручка от реализации, тыс. тнг.

2. Затраты на весь выпуск, тыс. тнг.

3. Прибыль, тыс. тнг.

4. Суммарная текущая стоимость (PV), тыс. тнг.

1

2

Года

3

4

5

1

Года

2

3

4

Тема (раздел): План производства

Здесь описываются существующие и предполагаемые процедуры и средства, необходимые фирме для

выпускаемой продукции или предоставляемых услуг.

Назначение раздела аргументировать выбор производственного процесса и охарактеризовать

техникоэкономические показатели согласно проектносметной документации. Если компания является

производящей, то необходим производственный план. Этот план должен полностью описывать

производственный процесс. Оперативные планы должны быть очерчены для разных стадий, например, при

создании нового продукта, предварительной стадии производства, отработки маркетинга, первого серийного

выпуска продукта. Более того, должны быть также включены описание производственных мощностей,

персонала (по категориям), источников сырья и компонентов, а также стратегия последующего сервиса. Если

какието части производственного процесса (или весь процесс) предполагается передать субподрядчикам,

нужно включить описание всех субподрядчиков, с указанием их местоположения, соображений,

обусловивших их выбор, затрат и всех заключенных контрактов.

Этот раздел должен также содержать описание помещений, машин и оборудования, необходимого

для производства, информацию о поставщиках сырья и компонентов адреса и условия, производственные

затраты и все будущие затраты на оборудование. Если речь идет о бизнесплане не для производителя, а для

торгового или обслуживающего предприятия, этот раздел должен описывать процессы закупки товара,

хранения и контроля запасов.

Ключевые элементы этого раздела бизнесплана.

Формируется программа производства и реализации продукции. Принятая технология

производства

Требования к организации производства.

2 До или после таблицы привести подробные расчеты по всем показателям в целях

наиболее эффективной проверки ваших результатов. Состав основного оборудования, его поставщики и условия поставок (аренда, покупка). Лизинг

оборудования.

Поставщики сырья и материалов (название, условия поставок) и ориентировочные цены.

Альтернативные источники снабжения сырьем и материалами.

Численность работающих и затраты на оплату труда.

Стоимость производственных основных фондов.

Форма амортизации (простая, ускоренная). Норма амортизационных отчислений. Основание для

применения нормы ускоренной амортизации

Годовые затраты на выпуск продукции. Переменные и постоянные затраты. Себестоимость единицы

продукции.

Стоимость строительства, структура капитальных вложений, предусмотренная в проектносметной

документации и сметнофинансовом расчете, в том числе строительномонтажные работы, затраты на

оборудование, прочие затраты. Общая стоимость инвестиционного проекта

Обеспечение экологической и технической безопасности. Используя запроектированный состав

продукции и ожидаемую выручку в производственном плане и рассматривая соответствующие затраты,

создается база для планирования доходов и денежных потоков.

Методические рекомендации – необходимо заполнить таблицу по конкретному продукту. В столбце

«Коментарии» дается подробное описание.

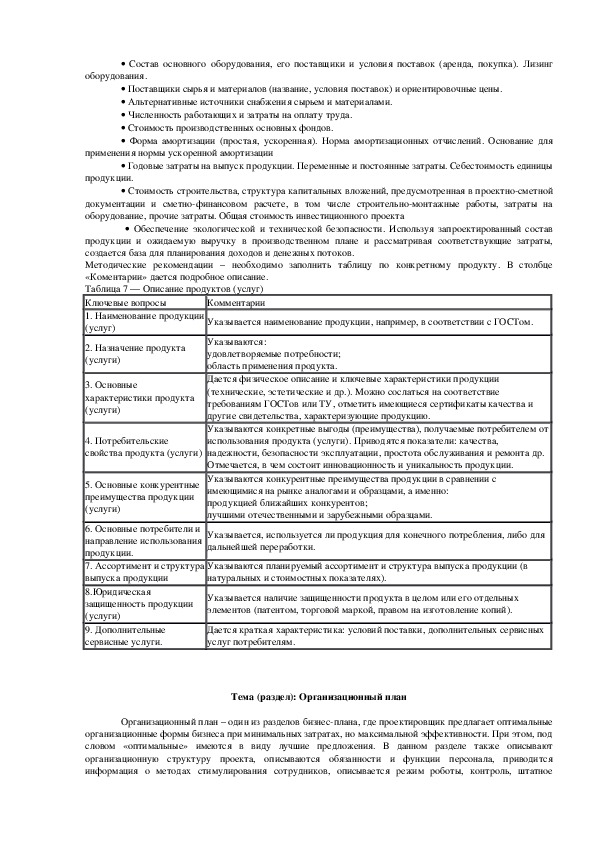

Таблица 7 — Описание продуктов (услуг)

Ключевые вопросы

Комментарии

1. Наименование продукции

(услуг)

Указывается наименование продукции, например, в соответствии с ГОСТом.

2. Назначение продукта

(услуги)

3. Основные

характеристики продукта

(услуги)

4. Потребительские

свойства продукта (услуги)

5. Основные конкурентные

преимущества продукции

(услуги)

6. Основные потребители и

направление использования

продукции.

7. Ассортимент и структура

выпуска продукции

8.Юридическая

защищенность продукции

(услуги)

9. Дополнительные

сервисные услуги.

Указываются:

удовлетворяемые потребности;

область применения продукта.

Дается физическое описание и ключевые характеристики продукции

(технические, эстетические и др.). Можно сослаться на соответствие

требованиям ГОСТов или ТУ, отметить имеющиеся сертификаты качества и

другие свидетельства, характеризующие продукцию.

Указываются конкретные выгоды (преимущества), получаемые потребителем от

использования продукта (услуги). Приводятся показатели: качества,

надежности, безопасности эксплуатации, простота обслуживания и ремонта др.

Отмечается, в чем состоит инновационность и уникальность продукции.

Указываются конкурентные преимущества продукции в сравнении с

имеющимися на рынке аналогами и образцами, а именно:

продукцией ближайших конкурентов;

лучшими отечественными и зарубежными образцами.

Указывается, используется ли продукция для конечного потребления, либо для

дальнейшей переработки.

Указываются планируемый ассортимент и структура выпуска продукции (в

натуральных и стоимостных показателях).

Указывается наличие защищенности продукта в целом или его отдельных

элементов (патентом, торговой маркой, правом на изготовление копий).

Дается краткая характеристика: условий поставки, дополнительных сервисных

услуг потребителям.

Тема (раздел): Организационный план

Организационный план – один из разделов бизнесплана, где проектировщик предлагает оптимальные

организационные формы бизнеса при минимальных затратах, но максимальной эффективности. При этом, под

словом «оптимальные» имеются в виду лучшие предложения. В данном разделе также описывают

организационную структуру проекта, описываются обязанности и функции персонала, приводится

информация о методах стимулирования сотрудников, описывается режим роботы, контроль, штатноерасписание. Здесь приводятся детальные данные о каждом менеджере, держателях акций, составе группы

разработчиков проекта.

В этом разделе описываются структура организации и ключевые работники управленцы. Вопервых,

должна быть описана форма собственности (товарищество, акционерное общество и т.д.). Если предприятие

является корпорацией (в западном смысле, прим. перев.), то важно включить сведения о выпущенных акциях,

имена, адреса и послужные списки директоров и основных сотрудников компании. Полезно также составить

схему организации с обозначенными уровнями ответственности членов организации.

Анализ сотрудников должен содержать поименный состав по функциям или по отделам за

определенный промежуток времени. Команда должна обладать опытом и знаниями в наиболее важных

областях менеджмента, таких как разработка и внедрение, маркетинг и продажа, производство и финансы.

Данный раздел бизнесплана должен, таким образом, представить членов команды менеджеров,

освещая подробно стадии их роста. Детальные послужные списки должны быть вынесены в приложение.

Должны быть также описаны лица, стоящие за их спиной. Для каждого из владельцев следует также дать

информацию об их возможностях и ответственности. Должно быть также дано описание персонала,

распределение функций, анализ квалификации, зарплата, круг обязанностей всех сотрудников. Такой анализ

не только позволит менеджерам лучше планировать кадровую политику, но и продемонстрирует

потенциальным инвесторам чувствительность бизнесплана к важной проблеме найма ключевых сотрудников.

Этот раздел можно представить в приведенном ниже порядке.

Нынешняя организационная структура и ожидаемые изменения.

Форма собственности организации.

Если это товарищество кто партнеры, и на каких условиях.

Если акционерное общество кто главные акционеры и какова их доля.

Типы и количество выпущенных акций с правом голоса и без него.

Процесс принятия решений и его философия.

Ключевые менеджеры и владельцы: образование, навыки, опыт, круг обязанностей и

вознаграждение.

Члены совета директоров: имена, адреса, послужные списки.

Кто имеет полномочия подписывать счета и контролировать.

Основные факты биографии всех членов команды менеджеров (образование, возраст, особые

способности, сфера интересов и т.д.).

Роли и круг обязанностей каждого члена команды менеджеров.

Зарплаты, льготы и поощрения для каждого из менеджеров.

Критическим аспектом этого раздела является демонстрация соответствия организационной

структуры с задачами бизнеса. Например, необходимо сопоставить организационные обязанности с

соответствующими вопросами отчетности, так чтобы ресурсы направлялись в те области, которые в них

более всего нуждаются. Предприятие должно признавать существование иных продуктов и рыночных ниш,

организуя при этом стратегические подразделения с максимально возможной автономией и возможностью

децентрализованно принимать решения.

Методические указания разрабатывая этот раздел бизнесплана, проектировщик должен учесть

организационноправовую форму предприятия, его структуру и штат, обеспеченность ресурсами, описание

продукции данного предприятия, исследование рынка и организация рекламы, исследование возможных

рисков. Таким образом, цель раздела под названием «организационный план» состоит в том, чтобы дать

понять Инвестору, что есть персонал, который способен реализовать проект, есть квалифицированные

менеджеры, способные правильно распределить обязанности и содействовать успешной реализации бизнес

проекта.

Тема (раздел): Финансовый план

Финансовый план — это комплексный план функционирования и развития предприятия в

стоимостном (денежном) выражении. В финансовом плане прогнозируются эффективность и финансовые

результаты производственной, инвестиционной и финансовой деятельности фирмы.

Основная задача финансового планирования — поиск и выбор наиболее выгодного и финансово

устойчивого варианта финансового плана (бюджета) фирмы.

В финансовом плане отражаются конечные результаты производственнохозяйственной

деятельности. Он охватывает товарноматериальные ценности, финансовые потоки всех структурных

подразделений, их взаимосвязь и взаимозависимость.

Финансовый план является завершающим синтезирующим и отражающим в стоимостном выражении

результаты деятельности фирмы. Информационной базой для составления финансового плана являетсяглавным образом, бухгалтерская документация. В первую очередь, это бухгалтерский баланс и приложения к

балансу.

В финансовом плане фирмы, предприятия находят отражение:

доходы и поступления средств;

расходы и отчисления денежных средств;

кредитные взаимоотношения;

взаимоотношения с бюджетом.

Результаты расчетов указанных доходов и расходов сводятся в форму «Баланс доходов и расходов».

В состав документов финансового планирования входит также баланс фирмы.

Финансовый план, равно как и маркетинговый, производственный и организационный, является

важной частью бизнесплана. Он определяет потенциальные инвестиции, которые необходимы для бизнеса и

показывает является ли бизнесплан экономически выполнимым. Эта информация определяет размер

потребной инвестиции и обеспечивает основу для инвестора в отношении определения будущего значения

инвестиции. Для оценки выполнимости бизнеспланов существует три области финансовой информации: (1)

ожидаемые значения объемов продаж и расходов в течение, по крайней мере, трех ближайших лет, (2)

денежные потоки в течение ближайших трех лет, (3) текущие значения компонентов баланса и прогнозные

балансы на время инвестиционного проекта. Финансовые отчеты и прогнозы представляют собой краткое

описание (в денежных единицах) истории и будущих планов организации. Поскольку это так, оба вида

финансовых документов должны быть сопряжены с повествовательным описанием бизнеса, его планов и

допущений, на которых эти планы базируются. Финансовые документы должны сопровождаться

соответствующими документами и объяснениями.

Вопервых, в бизнесплане должны быть приведены прогнозируемые объемы продаж и

соответствующие расходы в течение, по крайней мере, трехпяти лет, с помесячным прогнозом в течение

первого года. Сюда должны быть включены прогнозируемые объемы продаж, стоимость проданных товаров, а

также общие и административные расходы. Затем с помощью оценки налогов может быть спрогнозирована

чистая прибыль после налогообложения. Определение ожидаемых значений объемов продаж и величин

расходов для каждого из первых 12 месяцев и каждого последующего года базируется на маркетинговой

информации, рассмотренной ранее.

Вторая важная область финансовой информации это значения денежных потоков в течение

времени проекта, с помесячным прогнозом в течение первого года. Оценки денежных потоков показывают

способность бизнеса обеспечить расходы в подходящие времена года. Прогноз денежных потоков должен

определить начальное значение денежных средств на балансе, ожидаемые счета дебиторов и другие приходы,

а также все выплаты для каждого месяца в течение всего года. Поскольку счета должны оплачиваться в

разные времена в течение года, важно определить помесячные потребности денег, особенно в течение первого

года. Так как продажи могут быть нерегулярными и получение денег от клиентов может быть также

рассредоточено во времени, становится необходимым краткосрочный заем для погашения постоянных

расходов, такие как зарплата и коммунальные услуги.

Последний пункт финансовой части прогнозируемые балансы. Они показывают финансовое

состояние бизнеса в определенное время. Они определяют средства бизнеса, его обязательства, инвестиции

владельцев и некоторых партнеров, а также остаточную прибыль (или накопленные потери).

Настоящий раздел должен включать следующие финансовые отчеты и прогнозные ведомости.

Отчеты о прибыли за последние 35 лет .

Балансы предприятия за последние35 лет .

Отчеты об изменениях финансового положения предприятия за последние 35 лет.

Ведомости о прибыли (по месяцам или кварталам) на время инвестиционного проекта.

Ведомости о потоке денежных средств (по месяцам или кварталам) на время инвестиционного

проекта.

Прогнозируемые балансы на последующие от трех до пяти лет.

Анализ безубыточности.

Прошлые и прогнозируемые финансовые коэффициенты в сравнении с имеющими место в данной

отрасли промышленности.

Документы, подтверждающие числа в прогнозируемых финансовых ведомостях.

Допущения для всех прогнозируемых ведомостей.

Принципы учета, используемые в финансовом плане.

Объяснения по поводу необычных особенностей в документах.

Мнения аудиторов.

Существенно наличие специального раздела, в котором приводится структура и поиск финансовых

ресурсов для выполнения проекта. Конкретно должны быть включены следующие материалы:

Общее количество необходимых фондов. Финансовый запрос инвестору или финансовым институтам, которые получат бизнесплан: объем,

срок, обеспечение.

График возврата долга.

Пути использования фондов.

Текущая структура капитализации.

Расчет основных показателей эффективности привлеченных финансовых ресурсов.

Методические

данный

является

раздел

нему

определяется эффективность проекта. Назначением данного подраздела является определение суммарных

доходов и расходов, с которыми связана реализация проекта, с целью определить необходимость

привлечения средств.

ключевым,

указания

по

Тема (раздел): Финансовое моделирование

Цель занятия – научиться

применять методики оценки эффективности инвестиционных затрат для всего проекта и инвесторов

(участников);

применять методики финансового анализа прогнозируемой деятельности предприятия;

готовить необходимую исходную информацию для разработки финансовой модели;

разрабатывать финансовую модель проекта;

определять сумму инвестиционных затрат и стратегию финансирования.

Задание

Составить «Финансовую модель» и определить «Дефицит денежных средств» и «Стратегию

финансирования предприятия»

Методические рекомендации – для составления финансовой модели и определения дефицита

денежных средств, а также для определения стратегии финансирования следует решить нижеприведенные

задачи 13.

Задача 1 «Учет фактора времени в инновационном проектировании»

В производство внедряется новый агрегат по упаковке продукции. Определить экономический эффект

от использования данного агрегата с учетом фактора времени, а так же величину удельных затрат, если

ставка доходности проекта составляет 10%. Продолжительность проекта 6 лет.

Таблица 1 – Исходные данные и результаты расчетов.

Показатели

Время существования проекта

Общая

сумма,

тыс. тнг.

1. Результаты (Рi), тыс. тнг.

2. Дисконтированный доход (Рдi), тыс.

тнг.

3. Затраты на производство (Зi), тыс.

тнг.

4. Дисконтированные затраты по

проекту (Здi), тыс. тнг.

5. Коэффициент дисконтирования (L)

1

2

3

4

5

6

14260

15812

16662

18750

26250

27750

996

4233

10213

18140

18391

20148

Методические указания к задаче 1.

Последовательность расчетов и необходимые формулы:

1. Рассчитайте коэффициент дисконтирования для каждого года проекта по формуле:

L

t

1

t

i

1

,

где: i – ставка доходности; t – период времени, год (t=1…6).

2. Рассчитайте величину дисконтированных доходов и затрат на каждый год по формулам:

g и

,

Р L

д

t

Р

дi

З

дi

g

З L

д

t

,

3. Рассчитайте экономический эффект от использования данного агрегата с учетом фактора времени

по формуле:Эф

6

Р

дi

i

1

6

i

1

З

дi

,

4. Рассчитайте величину удельных затрат по формуле:

У

ЗТ

6

i

1

6

i

1

З

дi

Р

дi

,

5. Сделайте вывод.

Задача 2 «Расчет рентабельности проекта»

Предприятие внедряет 3 изобретения. Исходные данные приведены в таблице 2. Определить какое из

них более рентабельное.

Таблица 2 – Исходные данные и результаты расчетов.

Показатели

Инвестиции, тыс. тнг.

Доходы, тыс. тнг.

Рентабельность, %.

Изобретение 1

446,5

640,2

Изобретение 2

Изобретение 3

750,6

977,5

1250

1475,5

Методические указания к задаче 2.

Рентабельность изобретения в данном случае может быть рассчитана как соотношение получаемых

денежных поступлений к затратам по проекту.

Задача 3 «Метод приведенных затрат»

Разработаны варианты изобретения, рассчитать наиболее эффективный вариант использования метод

приведения затрат.

Таблица 3 – Исходные данные и результаты расчетов.

Показатели

Вариант 1

Вариант 2

Вариант 3

1. Инвестиции (Кi), млн. тнг.

2. Издержки производства на единицу

продукции, тнг.

3. Годовой объем производства тыс. шт.

4. Затраты на весь выпуск продукции (Ci), млн.

тнг.

5. Сумма приведенных затрат (Зni), млн. тнг.

22500

13600

700

27600

14700

1100

19700

13700

2500

Ваш

выбор

□

□

□

□

□

Методические указания к задаче 3.

Приведенные затраты можно рассчитать по следующей формуле:

З

ni

g

С Э К

iи

,

i

где: Эи – эффективность инвестиций (Эи=0,15 или 15%).

Тема (раздел): Дисконтирование

Цель занятия – научиться:

рассчитывать и анализировать основные показатели эффективности инвестиционных затрат с учетом

ставки дисконтирования;

Задание

Определить ставку дисконтирования, сделать расчеты, проанализировать интегральные показатели

учебного проекта и принять решение: «Стоит ли инвестировать учебный проект?».

Методические указания – для выполнения вышеприведенного задания следует решить задачи 17Для расчета показателей эффективности инвестиционных затрат необходимо применить следующие

формулы:

1. Метод расчета срока окупаемости РР инвестиций состоит в определении того срока, который

понадобится для возмещения суммы первоначальных инвестиций. Если сформулировать суть этого

метода более точно, то он предполагает вычисление того периода, за который кумулятивная сумма

(сумма нарастающим итогом) денежных поступлений сравнивается с суммой первоначальных

инвестиций.

Формула расчета срока окупаемости имеет вид

где РР срок окупаемости инвестиций (лет);

Ко первоначальные инвестиции;

CFcг среднегодовые денежные поступления от реализации инвестиционного проекта.

2. Модификацией показателя простой окупаемости является показатель, использующий в знаменателе

величину средней чистой прибыли (т.е. после уплаты налогов) вместо общей суммы поступлений

денежных средств после уплаты налогов.

где Пчс.г. среднегодовая чистая прибыль.

Преимущество этого показателя заключается в том, что приращение прибыли на вложенные инвестиции не

учитывает ежегодных амортизационных отчислений.

3. Показатель расчетной нормы прибыли (Accounting Rate of Return) является обратным по содержанию

сроку окупаемости капитальных вложений.

Расчетная норма прибыли отражает эффективность инвестиций в виде процентного отношения денежных

поступлений к сумме первоначальных инвестиций:

где ARR расчетная норма прибыли инвестиций,

CFс.г среднегодовые денежные поступления от хозяйственной деятельности,

К0 стоимость первоначальных инвестиций.

Этому показателю присущи все недостатки, свойственные показателю срока окупаемости. Он принимает в

расчет только два критических аспекта, инвестиции и денежные поступления от текущей хозяйственной

деятельности и игнорирует продолжительность экономического срока жизни инвестиций.

4. Чистыми денежными поступлениями (Net Value, NV) (другие названия ЧДП, чистый доход, чистый

денежный поток) называется накопленный эффект (сальдо денежного потока) за расчетный период:

где Пm приток денежных средств на mм шаге;

Оm отток денежных средств на mм шаге.

Суммирование распространяется на все шаги расчетного периода.

5. Для оценки эффективности инвестиционного проекта за первые К шагов расчетного периода

рекомендуется использовать показатель текущих чистых денежных поступлений (накопленного

сальдо):

Задача 1

Ссуда в размере 50 000 тнг. выдана на полгода по простой ставке процентов 28% годовых. Определить

наращенную сумму.

Задача 2

Определить период начисления, за который первоначальный капитал в размере 25 млн. тнг. вырастет

до 40 млн. тнг., если используется простая ставка процентов 28% годовых.Задача 3

Определить простую ставку процентов, при которой первоначальный капитал в размере 24 млн. тнг.

достигнет 30 млн. тнг. через год.

Задача 4

Кредит выдается под простую ставку 26% годовых на 250 дней. Рассчитать сумму, получаемую

заемщиком, и сумму процентных денег, если требуется возвратить 40 млн. тнг.

Задача 5

Первоначальная вложенная сумма равна 200 000 тнг. Определить наращенную сумму через пять лет

при использовании простой и сложной ставок процентов в размере 28% годовых.

Задача 6

Первоначальная сумма долга равна 50 млн. тнг. Определить наращенную сумму через 2,5 года,

используя способ начисления сложных процентов по ставке 25% годовых.

Задача 7

Кредит выплачивается под простую ставку 22 % годовых на 150 дней. Рассчитать сумму, полученную

заемщиком и сумму процентных денег, если требуется возвратить 80 000 тнг.

Тема (раздел): Анализ и оценка ликвидности, деловой активности, финансовой устойчивости и

рентабельности проекта

Цель занятия – научиться

принимать решения о необходимости инвестирования проектов (бизнеспланов) по показателям

эффективности;

рассчитывать и анализировать финансовые коэффициенты бизнесплана;

Задание

Проанализировать и оценить ликвидность, деловую активность, финансовую устойчивость,

рентабельность проекта и принять решение: «Стоит ли оптимизировать финансовохозяйственную

деятельность учебного проекта?»

Методические указания – для выполнения вышеприведенного задания следует решить задачи 14.

Степень устойчивости проекта по отношению к возможным изменениям условий реализации может быть

охарактеризована показателями границ безубыточности и предельных значений таких параметров проекта,

как объем производства, цены производимой продукции и пр. Подобные показатели используются только для

оценки влияния возможного изменения параметров проекта на его финансовую реализуемость и

эффективность, но сами они не относятся к показателям эффективности инвестиционного проекта, и их

вычисление не заменяет расчетов интегральных показателей эффективности.

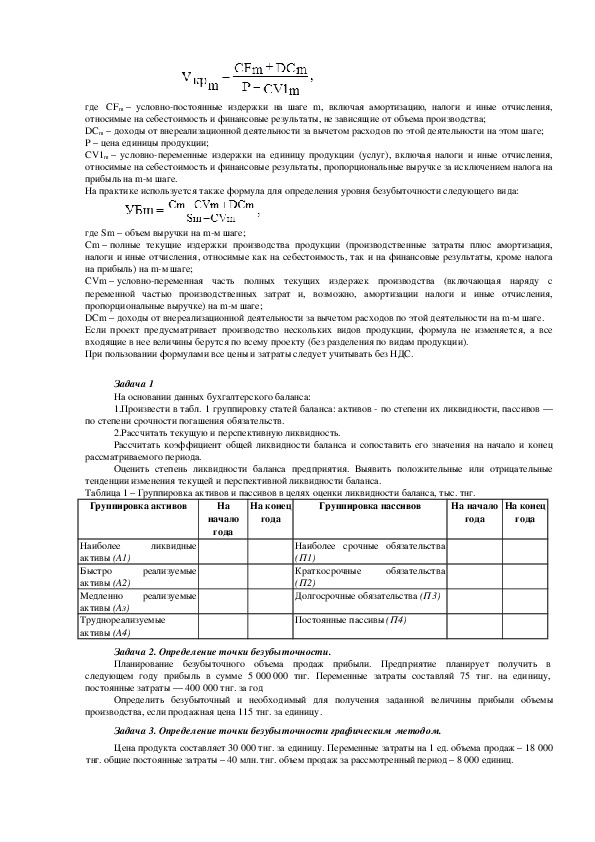

Граница безубыточности параметра проекта для некоторого шага расчетного периода определяется

как такой коэффициент к значению этого параметра на данном шаге, при применении которого чистая

прибыль, полученная в проекте на этом шаге, становится нулевой. Одним из наиболее распространенных

показателей этого типа является уровень безубыточности. Он обычно определяется для проекта в целом,

чему и соответствует приводимая ниже формула.

Уровнем безубыточности УБm на шаге m называется отношение объема продаж (производства),

соответствующего «точке безубыточности» (Vкрm), к проектному (Vm) на этом шаге.

Под «точкой безубыточности» понимается объем продаж, при котором чистая прибыль становится

равной нулю. При определении этого показателя принимается, что на шаге m:

объем производства равен объему продаж;

объем выручки меняется пропорционально объему продаж;

доходы от внереализационной деятельности и расходы по этой деятельности не зависят от объемов продаж;

полные текущие издержки производства могут быть разделены на условнопостоянные (не изменяющиеся

при изменении объема производства) и условнопеременные, изменяющиеся прямо пропорционально объемам

производства;

расчет уровня безубыточности производится по формуле

.

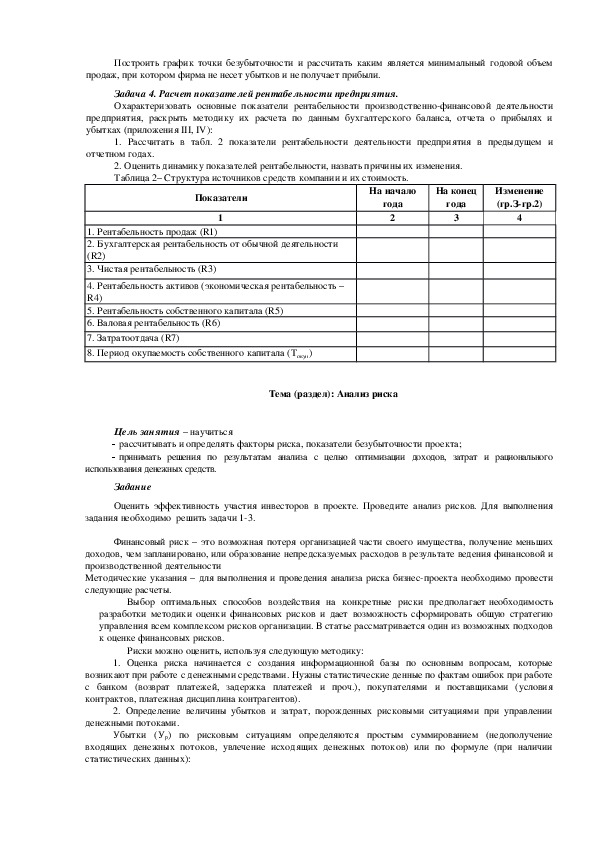

Точка безубыточности Vкрm определяется по формулегде CFm – условнопостоянные издержки на шаге m, включая амортизацию, налоги и иные отчисления,

относимые на себестоимость и финансовые результаты, не зависящие от объема производства;

DCm – доходы от внереализационной деятельности за вычетом расходов по этой деятельности на этом шаге;

P – цена единицы продукции;

CV1m – условнопеременные издержки на единицу продукции (услуг), включая налоги и иные отчисления,

относимые на себестоимость и финансовые результаты, пропорциональные выручке за исключением налога на

прибыль на mм шаге.

На практике используется также формула для определения уровня безубыточности следующего вида:

где Sm – объем выручки на mм шаге;

Cm – полные текущие издержки производства продукции (производственные затраты плюс амортизация,

налоги и иные отчисления, относимые как на себестоимость, так и на финансовые результаты, кроме налога

на прибыль) на mм шаге;

CVm – условнопеременная часть полных текущих издержек производства (включающая наряду с

переменной частью производственных затрат и, возможно, амортизации налоги и иные отчисления,

пропорциональные выручке) на mм шаге;

DCm – доходы от внереализационной деятельности за вычетом расходов по этой деятельности на mм шаге.

Если проект предусматривает производство нескольких видов продукции, формула не изменяется, а все

входящие в нее величины берутся по всему проекту (без разделения по видам продукции).

При пользовании формулами все цены и затраты следует учитывать без НДС.

Задача 1

На основании данных бухгалтерского баланса:

1.Произвести в табл. 1 группировку статей баланса: активов по степени их ликвидности, пассивов —

по степени срочности погашения обязательств.

2.Рассчитать текущую и перспективную ликвидность.

Рассчитать коэффициент общей ликвидности баланса и сопоставить его значения на начало и конец

рассматриваемого периода.

Оценить степень ликвидности баланса предприятия. Выявить положительные или отрицательные

тенденции изменения текущей и перспективной ликвидности баланса.

Таблица 1 – Группировка активов и пассивов в целях оценки ликвидности баланса, тыс. тнг.

Группировка активов

Группировка пассивов

На конец

На

начало

года

года

На начало

года

На конец

года

ликвидные

реализуемые

Наиболее

активы (А1)

Быстро

активы (А2)

Медленно реализуемые

активы (Аз)

Труднореализуемые

активы (А4)

Наиболее срочные обязательства

(П1)

Краткосрочные

(П2)

Долгосрочные обязательства (П3)

обязательства

Постоянные пассивы (П4)

Задача 2. Определение точки безубыточности.

Планирование безубыточного объема продаж прибыли. Предприятие планирует получить в

следующем году прибыль в сумме 5 000 000 тнг. Переменные затраты составляй 75 тнг. на единицу,

постоянные затраты — 400 000 тнг. за год

Определить безубыточный и необходимый для получения заданной величины прибыли объемы

производства, если продажная цена 115 тнг. за единицу.

Задача 3. Определение точки безубыточности графическим методом.

Цена продукта составляет 30 000 тнг. за единицу. Переменные затраты на 1 ед. объема продаж – 18 000

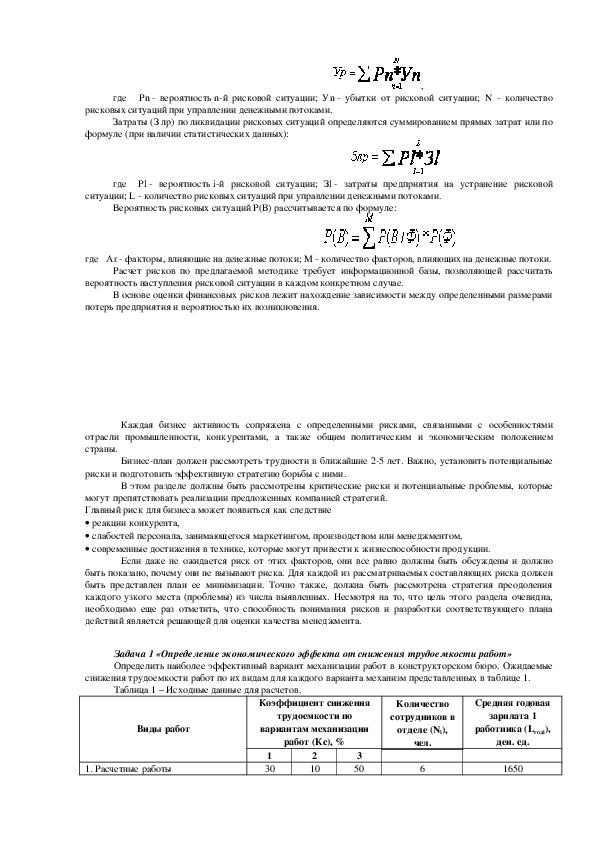

тнг. общие постоянные затраты – 40 млн. тнг. объем продаж за рассмотренный период – 8 000 единиц.Построить график точки безубыточности и рассчитать каким является минимальный годовой объем

продаж, при котором фирма не несет убытков и не получает прибыли.

Задача 4. Расчет показателей рентабельности предприятия.

Охарактеризовать основные показатели рентабельности производственнофинансовой деятельности

предприятия, раскрыть методику их расчета по данным бухгалтерского баланса, отчета о прибылях и

убытках (приложения III, IV):

1. Рассчитать в табл. 2 показатели рентабельности деятельности предприятия в предыдущем и

отчетном годах.

2. Оценить динамику показателей рентабельности, назвать причины их изменения.

Таблица 2– Структура источников средств компании и их стоимость.

Показатели

1

На начало

года

На конец

года

Изменение

(гр.Згр.2)

2

3

4

1. Рентабельность продаж (R1)

2. Бухгалтерская рентабельность от обычной деятельности

(R2)

3. Чистая рентабельность (R3)

4. Рентабельность активов (экономическая рентабельность –

R4)

5. Рентабельность собственного капитала (R5)

6. Валовая рентабельность (R6)

7. Затратоотдача (R7)

8. Период окупаемость собственного капитала (Токуп)

Тема (раздел): Анализ риска

Цель занятия – научиться

рассчитывать и определять факторы риска, показатели безубыточности проекта;

принимать решения по результатам анализа с целью оптимизации доходов, затрат и рационального

использования денежных средств.

Задание

Оценить эффективность участия инвесторов в проекте. Проведите анализ рисков. Для выполнения

задания необходимо решить задачи 13.

Финансовый риск – это возможная потеря организацией части своего имущества, получение меньших

доходов, чем запланировано, или образование непредсказуемых расходов в результате ведения финансовой и

производственной деятельности

Методические указания – для выполнения и проведения анализа риска бизнеспроекта необходимо провести

следующие расчеты.

Выбор оптимальных способов воздействия на конкретные риски предполагает необходимость

разработки методики оценки финансовых рисков и дает возможность сформировать общую стратегию

управления всем комплексом рисков организации. В статье рассматривается один из возможных подходов

к оценке финансовых рисков.

Риски можно оценить, используя следующую методику:

1. Оценка риска начинается с создания информационной базы по основным вопросам, которые

возникают при работе с денежными средствами. Нужны статистические денные по фактам ошибок при работе

с банком (возврат платежей, задержка платежей и проч.), покупателями и поставщиками (условия

контрактов, платежная дисциплина контрагентов).

2. Определение величины убытков и затрат, порожденных рисковыми ситуациями при управлении

денежными потоками.

Убытки (Ур) по рисковым ситуациям определяются простым суммированием (недополучение

входящих денежных потоков, увлечение исходящих денежных потоков) или по формуле (при наличии

статистических данных):,

где Рn вероятность nй рисковой ситуации; Уn убытки от рисковой ситуации; N количество

рисковых ситуаций при управлении денежными потоками.

Затраты (З лр) по ликвидации рисковых ситуаций определяются суммированием прямых затрат или по

формуле (при наличии статистических данных):

где Рl вероятность iй рисковой ситуации; Зl затраты предприятия на устранение рисковой

ситуации; L количество рисковых ситуаций при управлении денежными потоками.

Вероятность рисковых ситуаций Р(В) рассчитывается по формуле:

где Аr факторы, влияющие на денежные потоки; М количество факторов, влияющих на денежные потоки.

Расчет рисков по предлагаемой методике требует информационной базы, позволяющей рассчитать

вероятность наступления рисковой ситуации в каждом конкретном случае.

потерь предприятия и вероятностью их возникновения.

В основе оценки финансовых рисков лежит нахождение зависимости между определенными размерами

Каждая бизнес активность сопряжена с определенными рисками, связанными с особенностями

отрасли промышленности, конкурентами, а также общим политическим и экономическим положением

страны.

Бизнесплан должен рассмотреть трудности в ближайшие 25 лет. Важно, установить потенциальные

риски и подготовить эффективную стратегию борьбы с ними.

В этом разделе должны быть рассмотрены критические риски и потенциальные проблемы, которые

могут препятствовать реализации предложенных компанией стратегий.

Главный риск для бизнеса может появиться как следствие

реакции конкурента,

слабостей персонала, занимающегося маркетингом, производством или менеджментом,

современные достижения в технике, которые могут привести к жизнеспособности продукции.

Если даже не ожидается риск от этих факторов, они все равно должны быть обсуждены и должно

быть показано, почему они не вызывают риска. Для каждой из рассматриваемых составляющих риска должен

быть представлен план ее минимизации. Точно также, должна быть рассмотрена стратегия преодоления

каждого узкого места (проблемы) из числа выявленных. Несмотря на то, что цель этого раздела очевидна,

необходимо еще раз отметить, что способность понимания рисков и разработки соответствующего плана

действий является решающей для оценки качества менеджмента.

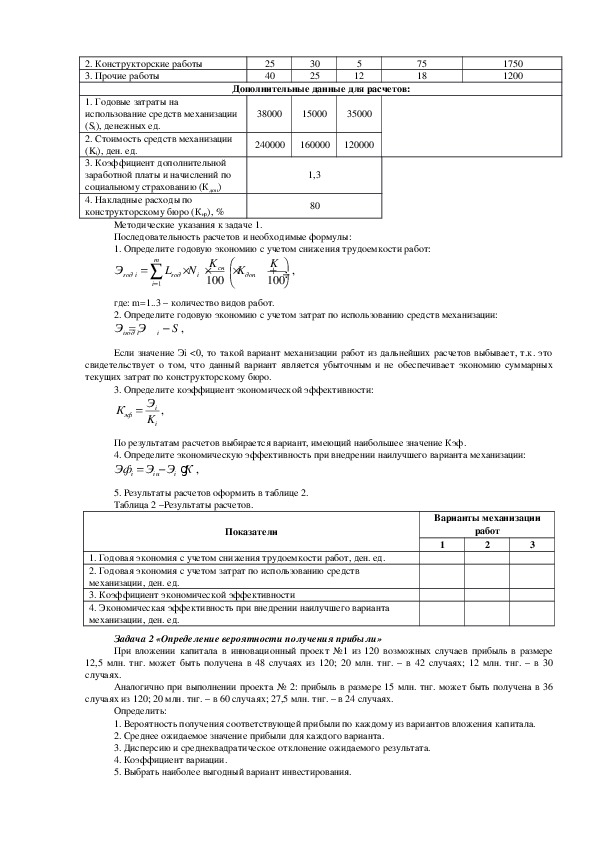

Задача 1 «Определение экономического эффекта от снижения трудоемкости работ»

Определить наиболее эффективный вариант механизации работ в конструкторском бюро. Ожидаемые

снижения трудоемкости работ по их видам для каждого варианта механизм представленных в таблице 1.

Таблица 1 – Исходные данные для расчетов.

Виды работ

Коэффициент снижения

трудоемкости по

вариантам механизации

работ (Кс), %

1. Расчетные работы

1

30

2

10

3

50

Количество

сотрудников в

отделе (Ni),

чел.

Средняя годовая

зарплата 1

работника (Lгодi),

ден. ед.

6

16502. Конструкторские работы

3. Прочие работы

25

40

30

25

5

12

75

18

Дополнительные данные для расчетов:

1750

1200

1. Годовые затраты на

использование средств механизации

(Si), денежных ед.

2. Стоимость средств механизации

(Ki), ден. ед.

3. Коэффициент дополнительной

заработной платы и начислений по

социальному страхованию (Кдоп)

4. Накладные расходы по

конструкторскому бюро (Кнр), %

38000

15000

35000

240000

160000

120000

1,3

80

Методические указания к задаче 1.

Последовательность расчетов и необходимые формулы:

1. Определите годовую экономию с учетом снижения трудоемкости работ:

Э

год i

m

1

i

L

год

N

i

K

cн

100

K

доп

K

100

,

где: m=1..3 – количество видов работ.

2. Определите годовую экономию с учетом затрат по использованию средств механизации:

Э Э

S

,

iгод i

i

Если значение Эi <0, то такой вариант механизации работ из дальнейших расчетов выбывает, т.к. это

свидетельствует о том, что данный вариант является убыточным и не обеспечивает экономию суммарных

текущих затрат по конструкторскому бюро.

3. Определите коэффициент экономической эффективности:

К

эф

Э

K

,i

i

По результатам расчетов выбирается вариант, имеющий наибольшее значение Кэф.

4. Определите экономическую эффективность при внедрении наилучшего варианта механизации:

g

Эф Э Э К

,

i

iи

i

5. Результаты расчетов оформить в таблице 2.

Таблица 2 –Результаты расчетов.

Показатели

1. Годовая экономия с учетом снижения трудоемкости работ, ден. ед.

2. Годовая экономия с учетом затрат по использованию средств

механизации, ден. ед.

3. Коэффициент экономической эффективности

4. Экономическая эффективность при внедрении наилучшего варианта

механизации, ден. ед.

Варианты механизации

работ

1

2

3

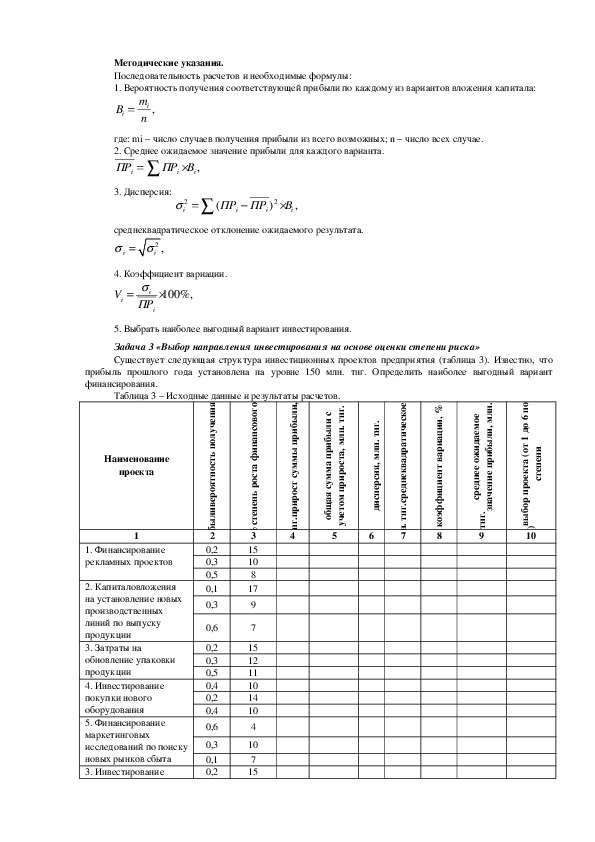

Задача 2 «Определение вероятности получения прибыли»

При вложении капитала в инновационный проект №1 из 120 возможных случаев прибыль в размере

12,5 млн. тнг. может быть получена в 48 случаях из 120; 20 млн. тнг. – в 42 случаях; 12 млн. тнг. – в 30

случаях.

Аналогично при выполнении проекта № 2: прибыль в размере 15 млн. тнг. может быть получена в 36

случаях из 120; 20 млн. тнг. – в 60 случаях; 27,5 млн. тнг. – в 24 случаях.

Определить:

1. Вероятность получения соответствующей прибыли по каждому из вариантов вложения капитала.

2. Среднее ожидаемое значение прибыли для каждого варианта.

3. Дисперсию и среднеквадратическое отклонение ожидаемого результата.

4. Коэффициент вариации.

5. Выбрать наиболее выгодный вариант инвестирования.

Методические указания.

Последовательность расчетов и необходимые формулы:

1. Вероятность получения соответствующей прибыли по каждому из вариантов вложения капитала:

В

i

m

,i

n

где: mi – число случаев получения прибыли из всего возможных; n – число всех случае.

2. Среднее ожидаемое значение прибыли для каждого варианта.

ПР

i

,

ПР В

i

i

3. Дисперсия:

2

i

(

ПР ПР

i

i

2

)

В

i

,

среднеквадратическое отклонение ожидаемого результата.

2 ,

i

i

4. Коэффициент вариации.

V

i

i

ПР

i

100%,

5. Выбрать наиболее выгодный вариант инвестирования.

Задача 3 «Выбор направления инвестирования на основе оценки степени риска»

Существует следующая структура инвестиционных проектов предприятия (таблица 3). Известно, что

прибыль прошлого года установлена на уровне 150 млн. тнг. Определить наиболее выгодный вариант

финансирования.

Таблица 3 – Исходные данные и результаты расчетов.

о

п

6

о

д

1

т

о

(

а

т

к

е

о

р

п

р

о

б

ы

в

и

н

е

п

е

т

с

10

)

и

т

с

о

н

ь

л

е

т

и

т

ч

о

п

д

е

р

п

,

и

л

с

ы

и

б

л

и

ы

р

б

п

и

ы

р

п

м

а

м

м

у

м

с

у

т

с

с

о

я

р

а

и

щ

р

б

п

. о

г

н

т

.

.

г

н

т

.

н

л

м

,

а

т

с

о

р

и

р

п

м

о

т

е

ч

у

5

4

н

л

м

.

е

о

м

е

а

д

и

ж

о

е

е

н

д

е

р

с

н

л

м

,

и

л

ы

б

и

р

п

е

и

н

е

ч

а

н

з

.

г

н

т

9

%

,

и

и

ц

а

и

р

а

в

т

н

е

и

ц

и

ф

ф

э

о

к

8

.

г

н

т

.

н

л

м

,

я

и

с

р

е

п

с

и

д

6

е

о

к

с

е

ч

и

т

а

р

д

а

в

к

е

н

д

е

р

с

.

г

н

т

.

н

7

л

м

,

е

и

н

е

н

о

л

к

т

о

я

и

н

е

ч

у

л

о

п

ь

т

с

о

н

т

я

о

р

е

в

и

л

ы

б

2

и

р

п

0,2

0,3

0,5

0,1

0,3

0,6

0,2

0,3

0,5

0,4

0,2

0,4

0,6

0,3

0,1

0,2

Наименование

проекта

1

1. Финансирование

рекламных проектов

2. Капиталовложения

на установление новых

производственных

линий по выпуску

продукции

3. Затраты на

обновление упаковки

продукции

4. Инвестирование

покупки нового

оборудования

5. Финансирование

маркетинговых

исследований по поиску

новых рынков сбыта

3. Инвестирование

о

г

о

в

о

с

н

а

н

и

ф

а

т

с

о

р

ь

н

е

п

е

т

с

,

а

т

а

т

ь

л

у

з

е

р

%

3

15

10

8

17

9

7

15

12

11

10

14

10

4

10

7

15выпуска новой

продукции

0,1

0,7

20

5

Этот раздел является важным индикатором способности менеджмента эффективно реагировать на

ситуации, которые вызывают опасность для достижения целей предприятия.

Подготовка отчета по бизнесплану

Цель занятия – научиться

готовить необходимую информацию для составления бизнесплана, презентации и инвестиционного

предложения;

составлять бизнесплан;

оформлять презентацию, инвестиционное предложение;

защищать проект у потенциальных инвесторов.

Задание

Подготовить «бизнесплан (отчет)» в объеме 2030 страниц и презентации.

Методические рекомендации

Работа над бизнеспланом осуществляется в течении всего семестра.

Приложения к бизнесплану (Сопровождающие документы)

Приложение обычно содержит материалы, которые не обязательно должны быть приведены в основном

тексте. Только те документы, которые представляют непосредственный интерес для потенциального

инвестора должны быть приведены полностью. В части остальных, можно ограничиться краткими заметками.

Ссылки на какиелибо документы, используемые в приложении, должны быть сделаны в самом бизнесплане.

Письма от клиентов, дистрибьюторов или подрядчиков вот примеры информации, которая должна быть

включена в приложения.

В приложение должны быть также включены вторичные данные, а также исследовательские данные,

использованные для поддержки бизнесплана. Могут быть также включены заключения об аренде, контракты

и другие типы соглашений. Наконец, в приложения можно включить листы с ценами поставщиков и

конкурентов.

В приложения рекомендуется поместить следующие документы:

Данные по анализу рынка.

Спецификации продукта, фотографии.

Копии рекламных проспектов.

Карта организации.

Резюме владельцев и менеджеров.

Регистрации налогов компании и ее владельцев.

Договора аренды.

Контракты.

Письмаподдержки от главных клиентов, поставщиков и банков.

Рекомендательные письма.

Кредитные отчеты.

Методические рекомендации – для составления Приложения следует использовать следующую

информацию.

Данные предприятия

1. Годовые финансовые отчеты

2. Копии любых бизнеспланов или прогнозов.

3. Список дочерних компаний или других предприятий, в которых данное предприятие имеет свою долю,

включая их финансовую отчетность.

4. Свидетельство о регистрации предприятия.5. Свидетельство о присвоении статистических кодов.

6. Устав предприятия.

7. Дипломы и свидетельства о награждении предприятия (за 5 лет).

Другие финансовые данные

8. Список денежных счетов и значительных денежных инвестиций.

9. Описание дебиторской задолженности (в т. ч. просроченной).

10. Перечень номенклатур (описание количества и себестоимости) и информация о политике учета товаров

на складах.

11. Регистр основных средств и долгосрочных инвестиций или график амортизации.

12. Перечень статей, составляющих прочие значительные активы баланса.

13. Описание кредиторской задолженности (в т. ч. просроченной), включая краткосрочную.

14. Анализ возврата кредитов.

15. Список долгосрочных кредитов.

16. Список статей, составляющих прочие значительные обязательства.

17. График продаж по видам продукции за каждый период времени, за который составлялся отчет о прибыли.

18. Список счетов, по крупным расходам, указанным в отчете о прибыли, в том случае, если эта информация

не отражена в отчете о прибыли.

19. Копии бюджетов по продажам, капитала или текущего бюджета.

20. Расходы на зарплату служащих и руководителей.

21. Отчеты других специалистов:

Оценка по конкретным активам.

2. Отчеты других консультантов.

22. Отчет о численности рабочих кадров (за 2 года).

23. Отчет о текучести рабочих кадров (за 2 года).

24. Анализ использования рабочего времени.

Другие оперативные данные

25. Брошюры, прайслисты, каталоги или другая информация по продукции.

26. Список держателей акций и партнеров, показывающий количество акций и их процент, принадлежащий

каждому.

27. Организационная структура.

28. Список пяти крупнейших клиентов и поставщиков, а также полный объем продаж и покупок

соответственно на каждого из них за последний год.

29. Детали сделок и стороны, участвующие в них.

30. Планграфик повышения квалификации персонала предприятия.

31. План работы профсоюзного комитета.

Юридические документы

32. Копии договоров об арендах и кредитах на крупную сумму, включая векселя выданные и полученные.

33. Копии договоров с акционерами и партнерами, включая любые соглашения по опционам.

34. Протоколы заседаний совета директоров.

35. Копии контрактов с ведущими менеджерами.

36. Копии контрактов по самым крупным продажам или покупкам.

37. Подробная информация о любых судебных процессах, включая еще незавершенные и вероятные.

38. Протоколы заседаний собраний акционеров, включая чрезвычайные.Список литературы

Основная литература

1. Баринов В. А. Бизнеспланирование: Учеб. пособие. – М.: ИНФРАМ, 2010.

2. Бринк И.Ю., Савельева Н. А. Бизнесплан предприятия: теория и практика Ростов на Дану: Феникс, 2002

3. Коссов В. В. Бизнесплан: обоснование решений: Учеб. пособие. – М.: ГУВШЭ, 2008.

4. Морошкин В. А., Буров В. П. Бизнеспланирование: Учеб. пособие. – М.: ИНФРАМ, 2009.

5. Пивоваров К. В. Бизнеспланирование: Учебнометодич. пособие. – М.: Дашков и К , 2009.

6. Просветов Г. И. Бизнеспланирование. Задачи и решения. – М.: АльфаПресс, 2008.

7. Романова М. В. Бизнеспланирование: Учеб. пособие. – М.: ИНФРАМ, 2008.

8. Сборник бизнеспланов: Учебнопрактич. пособие /Под ред. В. М. Попова. – М.: Финансы и статистика, 2008.

9. Стрекалова Н. Д. Бизнеспланирование. – СПб.: ПИТЕР, 2009.

10.

Шевчук Д.А. Бизнес планирование: учебное пособиеРостов на Дану: Феникс, 2007

Дополнительная литература

1. Алексеева М. М. Планирование деятельности фирмы: Учебнометодич. пособие. – М.: Финансы и

Статистика, 2007.

2. Баскакова О. В. Экономика организации (предприятия): Учебнометодич. пособие. – М.: Дашков и К ,

2009.

3. Басовский Л. Е. Прогнозирование и планирование в условиях рынка: Учеб. пособие. – М.: ИНФРАМ,

2010.

4. Зигель Д. Основы бизнеспланирования /Пер. с англ. – М.: ЮНИТИ, 2002.

5. Савельева Н. А., Бринк И. Ю. Бизнесплан предприятия. Теория и практика. — Ростов н/Д: Феникс, 2007.

6. Шепеленко Г. И. Экономика, организация и планирование производства на предприятии: Учеб. пособие.–

РостовнаДону.: МарТ, 2012.