Поделиться

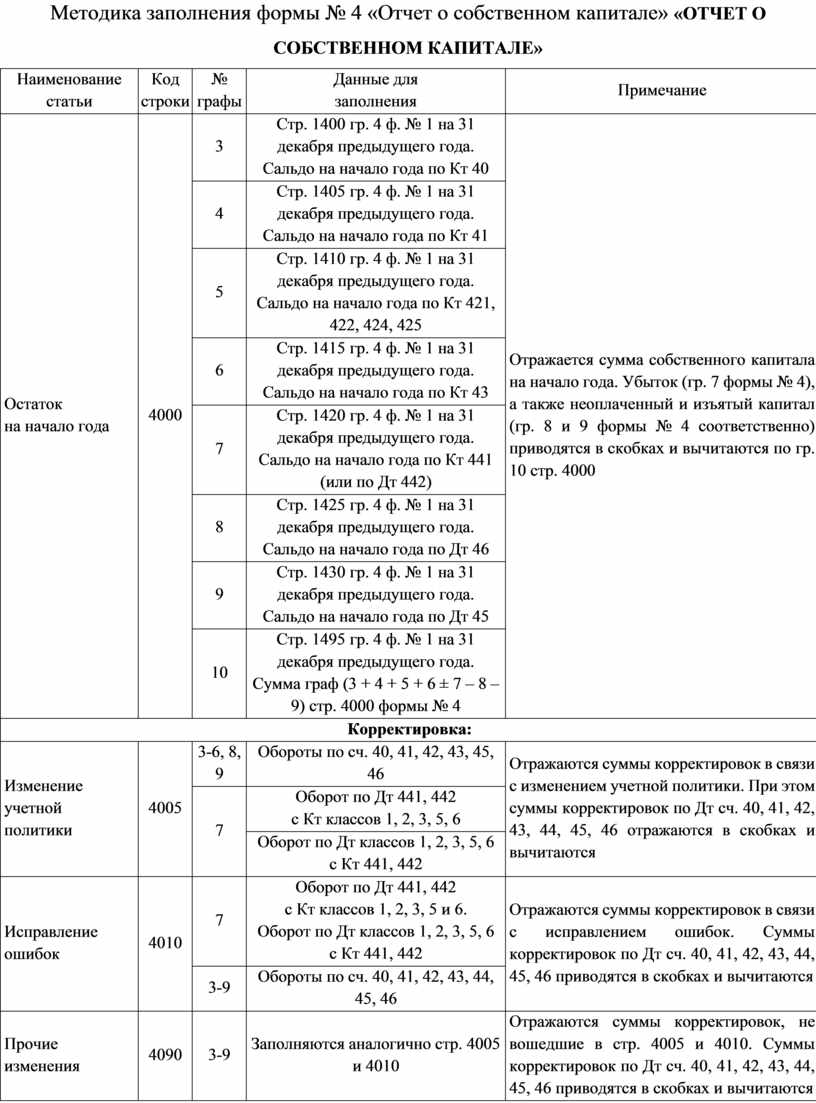

Методика заполнения формы № 4 «Отчет о собственном капитале» «ОТЧЕТ О СОБСТВЕННОМ КАПИТАЛЕ»

|

Наименование статьи |

Код строки |

№ графы |

Данные для заполнения |

Примечание |

|

Остаток на начало года |

4000 |

3 |

Стр. 1400 гр. 4 ф. № 1 на 31 декабря предыдущего года. Сальдо на начало года по Кт 40 |

Отражается сумма собственного капитала на начало года. Убыток (гр. 7 формы № 4), а также неоплаченный и изъятый капитал (гр. 8 и 9 формы № 4 соответственно) приводятся в скобках и вычитаются по гр. 10 стр. 4000 |

|

4 |

Стр. 1405 гр. 4 ф. № 1 на 31 декабря предыдущего года. Сальдо на начало года по Кт 41 |

|||

|

5 |

Стр. 1410 гр. 4 ф. № 1 на 31 декабря предыдущего года. Сальдо на начало года по Кт 421, 422, 424, 425 |

|||

|

6 |

Стр. 1415 гр. 4 ф. № 1 на 31 декабря предыдущего года. Сальдо на начало года по Кт 43 |

|||

|

7 |

Стр. 1420 гр. 4 ф. № 1 на 31 декабря предыдущего года. Сальдо на начало года по Кт 441 (или по Дт 442) |

|||

|

8 |

Стр. 1425 гр. 4 ф. № 1 на 31 декабря предыдущего года. Сальдо на начало года по Дт 46 |

|||

|

9 |

Стр. 1430 гр. 4 ф. № 1 на 31 декабря предыдущего года. Сальдо на начало года по Дт 45 |

|||

|

10 |

Стр. 1495 гр. 4 ф. № 1 на 31 декабря предыдущего года. Сумма граф (3 + 4 + 5 + 6 ± 7 – 8 – 9) стр. 4000 формы № 4 |

|||

|

Корректировка: |

||||

|

Изменение учетной политики |

4005 |

3-6, 8, 9 |

Обороты по сч. 40, 41, 42, 43, 45, 46 |

Отражаются суммы корректировок в связи с изменением учетной политики. При этом суммы корректировок по Дт сч. 40, 41, 42, 43, 44, 45, 46 отражаются в скобках и вычитаются |

|

7 |

Оборот по Дт 441, 442 с Кт классов 1, 2, 3, 5, 6 |

|||

|

Оборот по Дт классов 1, 2, 3, 5, 6 с Кт 441, 442 |

||||

|

Исправление ошибок |

4010 |

7 |

Оборот по Дт 441, 442 с Кт классов 1, 2, 3, 5 и 6. Оборот по Дт классов 1, 2, 3, 5, 6 с Кт 441, 442 |

Отражаются суммы корректировок в связи с исправлением ошибок. Суммы корректировок по Дт сч. 40, 41, 42, 43, 44, 45, 46 приводятся в скобках и вычитаются |

|

3-9 |

Обороты по сч. 40, 41, 42, 43, 44, 45, 46 |

|||

|

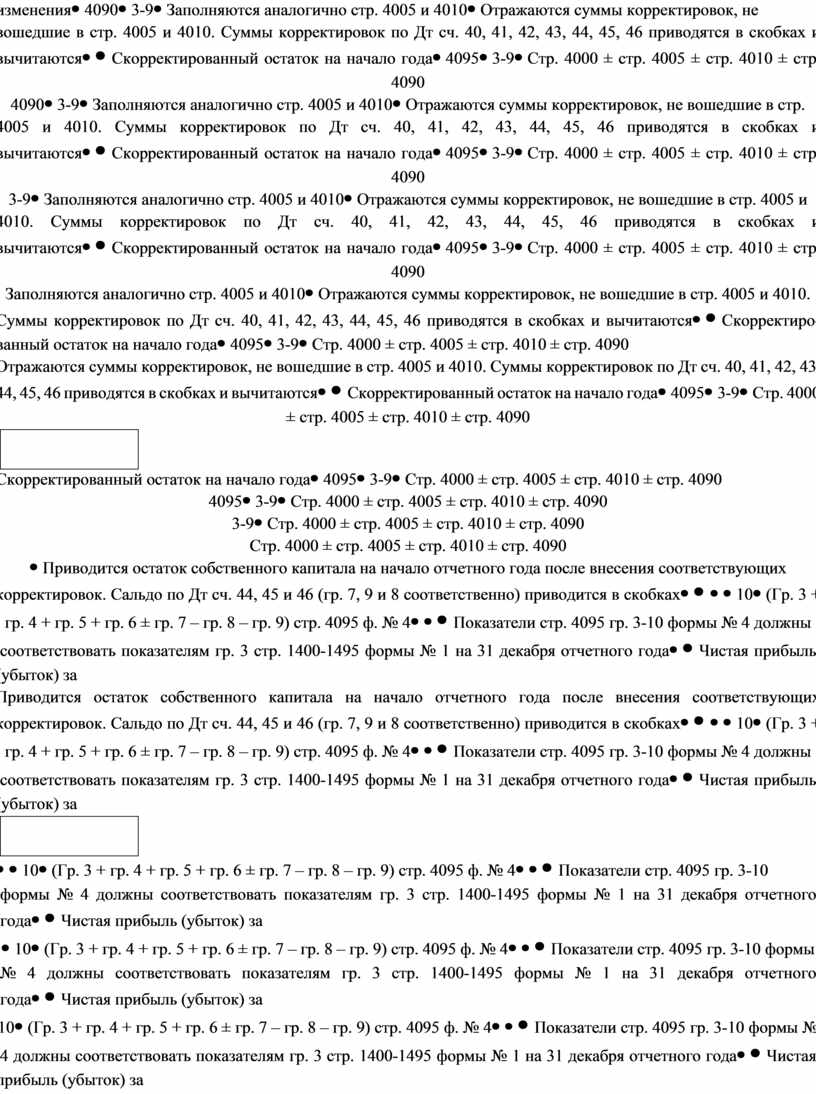

Прочие изменения |

4090 |

3-9 |

Заполняются аналогично стр. 4005 и 4010 |

Отражаются суммы корректировок, не вошедшие в стр. 4005 и 4010. Суммы корректировок по Дт сч. 40, 41, 42, 43, 44, 45, 46 приводятся в скобках и вычитаются |

|

Скорректированный остаток на начало года |

4095 |

3-9 |

Стр. 4000 ± стр. 4005 ± стр. 4010 ± стр. 4090

|

Приводится остаток собственного капитала на начало отчетного года после внесения соответствующих корректировок. Сальдо по Дт сч. 44, 45 и 46 (гр. 7, 9 и 8 соответственно) приводится в скобках |

|

10 |

(Гр. 3 + гр. 4 + гр. 5 + гр. 6 ± гр. 7 – гр. 8 – гр. 9) стр. 4095 ф. № 4 |

|||

|

Показатели стр. 4095 гр. 3-10 формы № 4 должны соответствовать показателям гр. 3 стр. 1400-1495 формы № 1 на 31 декабря отчетного года |

||||

|

Чистая прибыль (убыток) за отчетный период |

4100 |

7 |

Стр. 2350 или 2355 гр. 3 ф. № 2 |

Отражается сумма чистой прибыли (убытка) из ф. № 2. Сумма убытка (стр. 2355 гр. 3 ф. № 2) приводится в скобках (вычитается) |

|

Прочий совокупный доход за отчетный период |

4110 |

4 и/ или 5 |

Стр. 2460 гр. 3 ф. № 2 |

Отражается прочий совокупный доход после налогообложения, приведенный в разделе II ф. № 2 |

|

Распределение прибыли: |

||||

|

Выплаты собственникам (дивиденды) |

4200 |

7 |

Обороты по Дт 443 с Кт 671 (кроме госдивидендов) |

Отражается сумма начисленных дивидендов (кроме госдивидендов). Сумма в гр. 7 стр. 4200 ф. № 4 приводится в скобках |

|

Направление прибыли в зарегистрированный капитал |

4205 |

3, 7 |

Обороты по Дт 443 с Кт 40 |

Отражается направление нераспределенной прибыли на увеличение зарегистрированного капитала. Сумма приводится одновременно в гр. 3 и 7 стр. 4205 ф. № 4. Уменьшение нераспределенной прибыли в гр.7 приводится в скобках (вычитается) |

|

Отчисления в резервный капитал |

4210 |

6, 7 |

Оборот по Дт 443 с Кт 43 |

Отражается направление нераспределенной прибыли на увеличение резервного капитала. Сумма приводится одновременно в гр. 6 и 7 стр. 4210 ф. № 4. Уменьшение нераспределенной прибыли в гр. 7 приводится в скобках (вычитается) |

|

Взносы участников: |

||||

|

Взносы в капитал |

4240 |

3, 5, 8 |

Оборот по Дт 46 с Кт 40, 421 |

Отражается увеличение зарегистрированного капитала за счет взносов участников. Сумма неоплаченного капитала в гр. 8 стр. 4240 ф. № 4 приводится в скобках (вычитается) |

|

Погашение задолженности по капиталу |

4245 |

8 |

Оборот по Кт 46 |

Отражается погашенная участниками задолженность по взносам |

|

Изъятие капитала: |

||||

|

Выкуп акций (долей) |

4260 |

9 |

Оборот по Дт 45 с Кт 30, 31, 672 |

Отражается фактическая себестоимость выкупленных собственных акций (долей). Сумма приводится в скобках (вычитается) |

|

Перепродажа выкупленных акций (долей) |

4265 |

5, 7, 9 |

Оборот по Дт 30, 31, 44, 421 с Кт 45 и по Дт 45 с Кт 421 |

В этой строке отражаются: – выручка от перепродажи выкупленных акций (долей); – убыток от продажи акций (долей), покрываемый за счет эмиссионного дохода и нераспределенной прибыли; – прибыль (эмиссионный доход) от перепродажи ранее выкупленных акций. Обороты по Дт 44 (гр. 7), 45 (гр. 9) и 421 (гр. 5) приводятся в скобках и вычитаются |

|

Аннулирование выкупленных акций (долей) |

4270 |

3, 5, 7, 9 |

Оборот по Дт 40, 44, 421 с Кт 45 и по Дт 45 с Кт 421 |

В этой строке отражаются: уменьшение уставного капитала на сумму номинальной стоимости выкупленных и аннулированных собственных акций (долей); убыток от аннулирования акций (долей), покрываемый за счет эмиссионного дохода или нераспределенной прибыли; прибыль (эмиссионный доход) от аннулирования ранее выкупленных акций. Обороты по Дт сч. 40 (гр. 3), 44 (гр. 7), 45 (гр. 9) и 421 (гр. 5) приводятся в скобках и вычитаются |

|

Изъятие доли в капитале |

4275 |

3, 5, 7, 8, 9 |

Оборот по Дт 40, 422, 443 с Кт 45, 46, 672 и по Дт 45 с Кт 44, 672 |

Отражается информация об изъятии капитала собственниками при выходе их из состава учредителей. Обороты по Дт 40 (гр. 3), 45 (гр. 9), 443 (гр. 7) и 422 (гр. 5) приводятся в скобках и вычитаются |

|

Прочие изменения в капитале |

4290 |

Приводятся прочие изменения в капитале, не отраженные в других строках формы № 4, в частности: |

||

|

|

|

3, 5, 6, 7 |

Оборот по Дт 40, 41, 42, 43 с Кт 442 |

– списание невозмещенных убытков. Суммы в гр. 3, 5, 6 приводятся в скобках |

|

5 |

Оборот по Дт сч. активов с Кт 422 |

– дополнительные взносы учредителей в капитал предприятия, превышающие их долю в уставном капитале, без принятия решения об увеличении уставного капитала и регистрации такого решения |

||

|

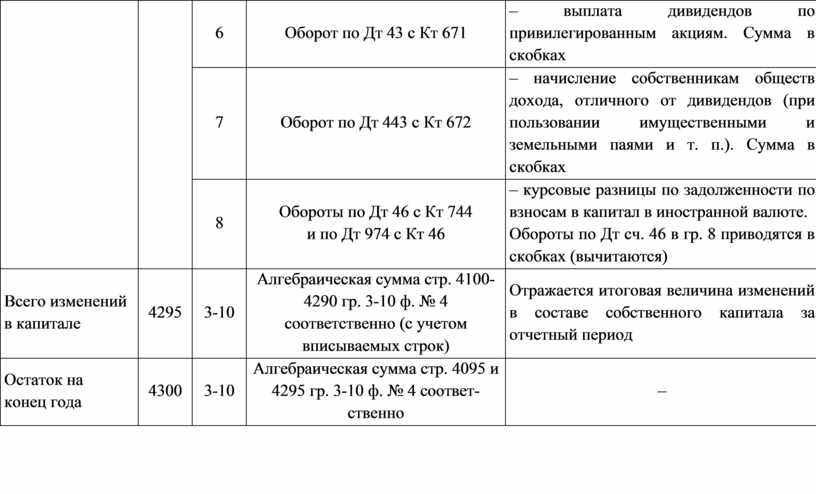

6 |

Оборот по Дт 43 с Кт 671 |

– выплата дивидендов по привилегированным акциям. Сумма в скобках |

||

|

7 |

Оборот по Дт 443 с Кт 672 |

– начисление собственникам обществ дохода, отличного от дивидендов (при пользовании имущественными и земельными паями и т. п.). Сумма в скобках |

||

|

8 |

Обороты по Дт 46 с Кт 744 и по Дт 974 с Кт 46 |

– курсовые разницы по задолженности по взносам в капитал в иностранной валюте. Обороты по Дт сч. 46 в гр. 8 приводятся в скобках (вычитаются) |

||

|

Всего изменений в капитале |

4295 |

3-10 |

Алгебраическая сумма стр. 4100-4290 гр. 3-10 ф. № 4 соответственно (с учетом вписываемых строк) |

Отражается итоговая величина изменений в составе собственного капитала за отчетный период |

|

Остаток на конец года |

4300 |

3-10 |

Алгебраическая сумма стр. 4095 и 4295 гр. 3-10 ф. № 4 соответственно |

– |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.