Поделиться

Методы нормирования оборотных средств

В практике внутрипроизводственного планирования предприятия используют следующие методы нормирования оборотных средств:

· Аналитический метод предполагает расчет потребности в оборотных средствах в размере их фактических средних остатков с учетом роста объема производства продукции в плановом периоде. Предварительно проводится детальный анализ эффективности использования оборотных средств в базисном периоде, выявляются факторы и резервы ускорения их оборачиваемости. Применяется на предприятиях, в структуре оборотных средств которых большую долю занимают производственные запасы.

· Коэффициентный метод основан на делении элементов оборотных средств на две группы в зависимости от изменения объема производства. Оборотные средства, входящие в первую группу, зависят от объема производства. Расчет потребности в них производится аналитическим методом исходя из их размера в прошлом периоде и предполагаемого роста объема производства (сырье, материалы, готовая продукция, незавершенное производство). вторая группа включает расходы будущих периодов, запчасти, малоценные и быстроизнашивающиеся предметы, т. е. все виды оборотных средств, величина которых не зависит от изменения объема производства. Нормирование оборотных средств второй группы производится на основе фактических средних остатков за прошлый период.

· Метод прямого счета заключается в расчете потребности в нормируемых оборотных средствах по каждому их элементу. Достоинство этого метода заключается главным образом в том, что он позволяет точно определить потребность в оборотных средствах. Однако он достаточно трудоемок, требует высокой квалификации экономистов и в основном применяется при узкой номенклатуре материальных ресурсов. Метод используется с целью уточнения потребности в оборотных средствах действующего предприятия или при организации нового предприятия, когда нет еще ни статистических данных, ни ритмично действующего производства, ни сформированной производственной программы.

· Метод прямого счета требует определения норм запаса и среднедневного расхода по отдельным видам оборотных средств. При нормировании оборотных средств необходимо учитывать зависимость норм и нормативов от длительности производственного цикла, условий материально-технического снабжения (интервалов между поставками, размеров поставляемых партий, удаленности поставщиков, скорости перевозок) и условий реализации продукции.

· Методика расчета потребности в оборотных средствах способом прямого счета представлена ниже.

Общий норматив оборотных средств представляет собой сумму частных нормативов:

Qобщ = Qп.з + Qн. п + Qг. п + Qб. р,

где Qпз – норматив производственных запасов;

Qн. п – норматив незавершенного производства;

Qг. п – норматив готовой продукции;

Qб. р – норматив расходов будущих периодов.

все слагаемые общего норматива оборотных средств должны быть представлены в денежном выражении.

Норматив производственных запасов определяется по формуле:

Qп.з = Cсут * Nм,

где Cсут – среднедневной расход материалов, руб.;

Nм – норма запаса для данного элемента оборотных средств, дни.

Норма запаса оборотных средств представляет собой период (количество дней), в течение которого оборотные средства отвлечены в производственные запасы. Норма запаса складывается из текущего, подготовительного, страхового, транспортного и технологического запасов:

Nм = Nт. з + Nп. з + Nстр + Nтр + Nтехн.

При расчете норматива необходимо учесть формирование следующих видов запаса:

1. Текущий запас.

2. Страховой.

3. Транспортный.

4. Технологический.

5. Складской.

Текущий запас – основной вид запаса, обеспечивающий непрерывность процесса производства продукции. На размер текущего запаса влияют периодичность поставок по договорам и объем потребления материалов в производстве. Он принимается обычно на уровне половины среднего интервала между поставками. Средний интервал между равномерными поставками (цикл снабжения) определяется путем деления 360 дней на число планируемых поставок.

Страховой, или гарантийный, запас необходим на случай непредвиденных обстоятельств (например, в случае недопоставки сырья) и устанавливается, как правило, в размере 50 % текущего запаса, но может быть и меньше этой величины в зависимости от местоположения поставщиков и вероятности перебоев.

Транспортный запас создается лишь в случае превышения сроков грузооборота в сравнении со сроками документооборота. Документооборот – время на высылку расчетных документов и сдачу их в банк, время на обработку документов в банке, время почтового пробега документов. На практике транспортный запас определяется на основе фактических данных за предшествующий период.

Технологический запас создается в период подготовки материалов к производству, включая анализ и лабораторные испытания. Технологический запас учитывается лишь в том случае, если не является частью процесса производства.

Складской (Подготовительный запас) устанавливается на основании технологических расчетов или посредством хронометража и относится к материалам, которые не могут сразу идти в производство (сушка древесины, обработка зерна). Складской (учитывает время доставки материалов и их складирования).

В ряде случаев устанавливается также норма сезонного запаса, когда сезонный характер носит вид заготовляемых ресурсов (сахарная свекла) или способ доставки (водным транспортом).

Норматив оборотных средств по незавершенному производству определяется по формуле:

Qнзп = Ссут × Тц × kнз,з,

где Ссут – среднесуточные затраты на производство продукции, р. (рассчитываются путем деления планируемого выпуска продукции, оцененного по производственной себестоимости на число календарных дней в планируемом периоде);

Тц – длительность производственного цикла в днях;

kнз – коэффициент нарастания затрат.

Длительность производственного цикла – это календарный период времени от поступления первой детали изделия в производство до приемки готового изделия.

Длительность производственного цикла оказывает большое влияние на потребность в оборотных средствах: чем продолжительнее процесс производства продукции, тем больше НЗП и, следовательно, больше потребность в оборотных средствах. При расчетах используют среднюю длительность производственного цикла, которая находится как средневзвешенная величина длительности производственных циклов отдельных изделий и их себестоимости.

Коэффициент нарастания затрат характеризует уровень готовности продукции в составе незавершенного производства. Коэффициент рассчитывается отношением себестоимости НЗП к плановой себестоимости продукции.

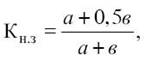

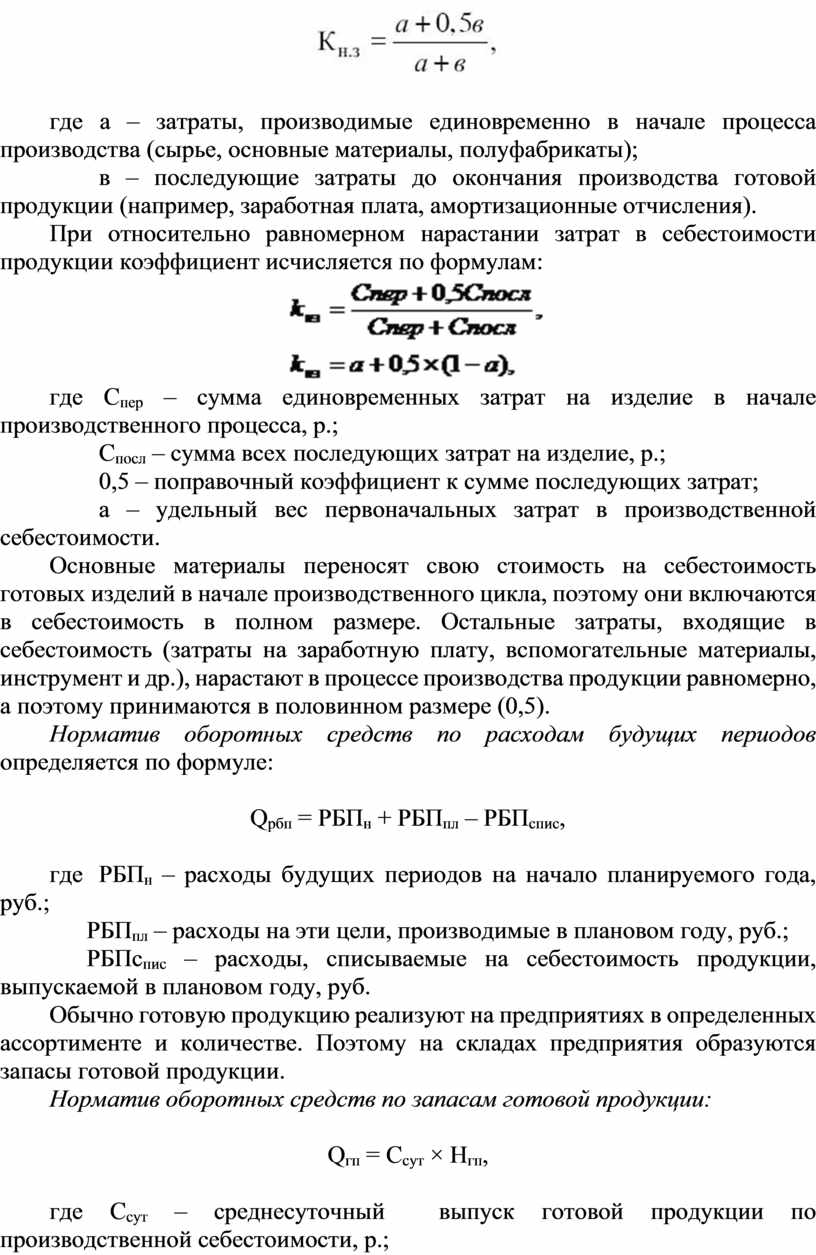

На предприятиях с равномерным выпуском продукции коэффициент нарастания затрат можно определить по формуле:

где а – затраты, производимые единовременно в начале процесса производства (сырье, основные материалы, полуфабрикаты);

в – последующие затраты до окончания производства готовой продукции (например, заработная плата, амортизационные отчисления).

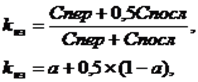

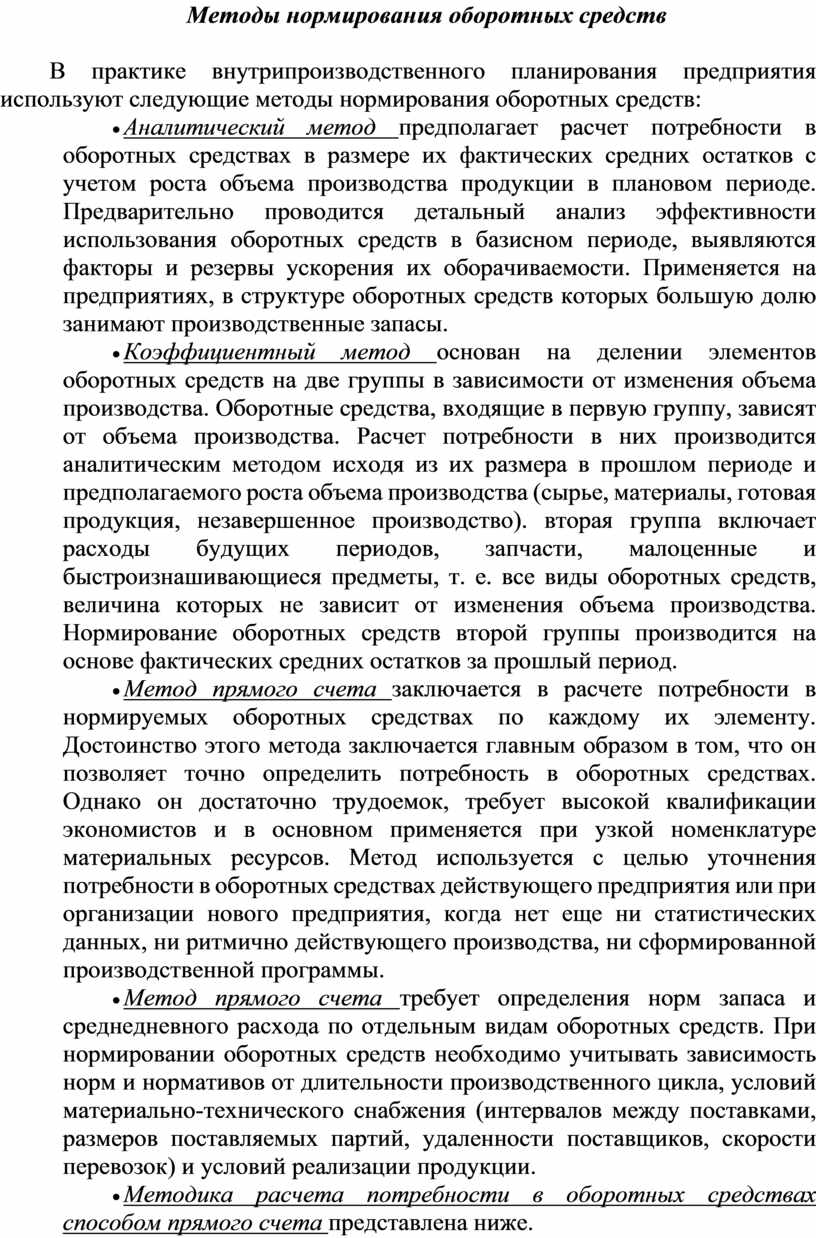

При относительно равномерном нарастании затрат в себестоимости продукции коэффициент исчисляется по формулам:

![]()

где Спер – сумма единовременных затрат на изделие в начале производственного процесса, р.;

Спосл – сумма всех последующих затрат на изделие, р.;

0,5 – поправочный коэффициент к сумме последующих затрат;

а – удельный вес первоначальных затрат в производственной себестоимости.

Основные материалы переносят свою стоимость на себестоимость готовых изделий в начале производственного цикла, поэтому они включаются в себестоимость в полном размере. Остальные затраты, входящие в себестоимость (затраты на заработную плату, вспомогательные материалы, инструмент и др.), нарастают в процессе производства продукции равномерно, а поэтому принимаются в половинном размере (0,5).

Норматив оборотных средств по расходам будущих периодов определяется по формуле:

Qрбп = РБПн + РБПпл – РБПспис,

где РБПн – расходы будущих периодов на начало планируемого года, руб.;

РБПпл – расходы на эти цели, производимые в плановом году, руб.;

РБПспис – расходы, списываемые на себестоимость продукции, выпускаемой в плановом году, руб.

Обычно готовую продукцию реализуют на предприятиях в определенных ассортименте и количестве. Поэтому на складах предприятия образуются запасы готовой продукции.

Норматив оборотных средств по запасам готовой продукции:

Qгп = Ссут × Нгп,

где Ссут – среднесуточный выпуск готовой продукции по производственной себестоимости, р.;

Нгп – норма запаса готовой продукции в днях (включает время подборки по ассортименту, накопления изделий до партии отгрузки, транспортировки).

При планировании дебиторской задолженности необходимо учитывать условия продажи готовой продукции.

Плановая величина дебиторской задолженности может быть рассчитана по формуле:

Qдз =Всут ×(Нк+Нд),

где Qдз – предполагаемый размер дебиторской задолженности, руб.;

Всут – среднесуточная выручка, руб.;

Нк – срок предоставления отсрочки платежа, дни;

Нд – продолжительность нахождения документа в расчетах, дни.

Как указывалось выше, общий норматив оборотных средств на предприятии равен сумме нормативов по всем элементам. Общая норма всех оборотных средств в днях устанавливается путем деления общего норматива оборотных средств на среднесуточный выпуск товарной продукции по производственной себестоимости.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.