Поделиться

Методы оценки выбытия запасов

Оценка выбытия запасов в бухгалтерском учете осуществляется по одному из предусмотренных П(С)БУ 9 “Запасы” методов:

метод идентифицированной себестоимости соответствующей единицы запасов;

метод средневзвешенной себестоимости;

метод ФИФО;

метод нормативных расходов;

метод цены продажи.

Метод идентифицированной себестоимости соответствующей единицы запасов применяется при отпуске запасов, а также оказании услуг для выполнения специальных заказов и проектов. Применять его можно и при отпуске запасов, которые не заменяют друг друга.

Рассмотрим условный числовой пример выбытия запасов с применением этого метода.

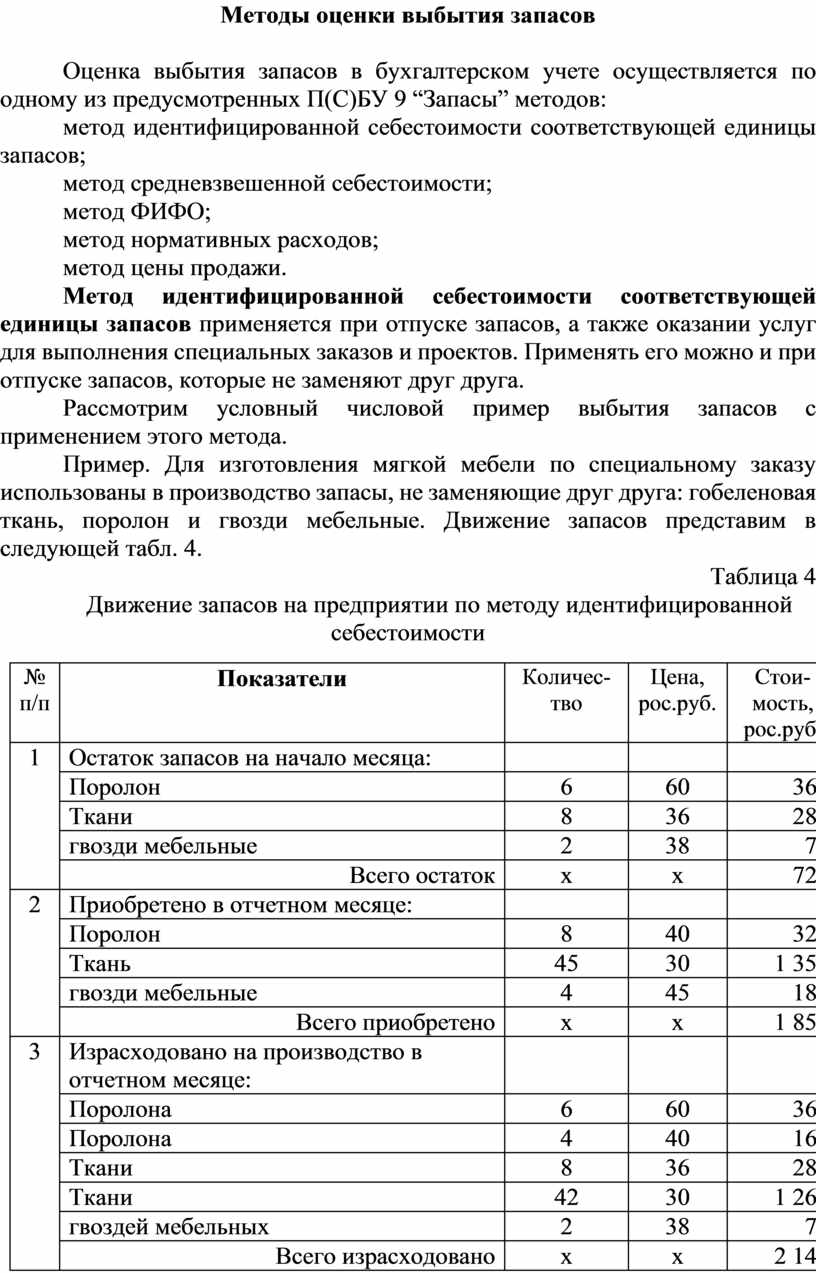

Пример. Для изготовления мягкой мебели по специальному заказу использованы в производство запасы, не заменяющие друг друга: гобеленовая ткань, поролон и гвозди мебельные. Движение запасов представим в следующей табл. 4.

Таблица 4

Движение запасов на предприятии по методу идентифицированной себестоимости

|

№ п/п |

Показатели |

Количес-тво |

Цена, рос.руб. |

Стои-мость, рос.руб. |

|

1 |

Остаток запасов на начало месяца: |

|

|

|

|

|

Поролон |

6 |

60 |

360 |

|

|

Ткани |

8 |

36 |

288 |

|

|

гвозди мебельные |

2 |

38 |

76 |

|

|

Всего остаток |

х |

х |

724 |

|

2 |

Приобретено в отчетном месяце: |

|

|

|

|

|

Поролон |

8 |

40 |

320 |

|

|

Ткань |

45 |

30 |

1 350 |

|

|

гвозди мебельные |

4 |

45 |

180 |

|

|

Всего приобретено |

х |

х |

1 850 |

|

3 |

Израсходовано на производство в отчетном месяце: |

|

|

|

|

|

Поролона |

6 |

60 |

360 |

|

|

Поролона |

4 |

40 |

160 |

|

|

Ткани |

8 |

36 |

288 |

|

|

Ткани |

42 |

30 |

1 260 |

|

|

гвоздей мебельных |

2 |

38 |

76 |

|

|

Всего израсходовано |

х |

х |

2 144 |

|

4 |

Остаток на конец отчетного месяца: |

|

|

|

|

|

Поролона |

4 |

40 |

160 |

|

|

Ткани |

3 |

30 |

90 |

|

|

гвоздей мебельных |

4 |

45 |

180 |

|

|

Всего остаток |

х |

х |

430 |

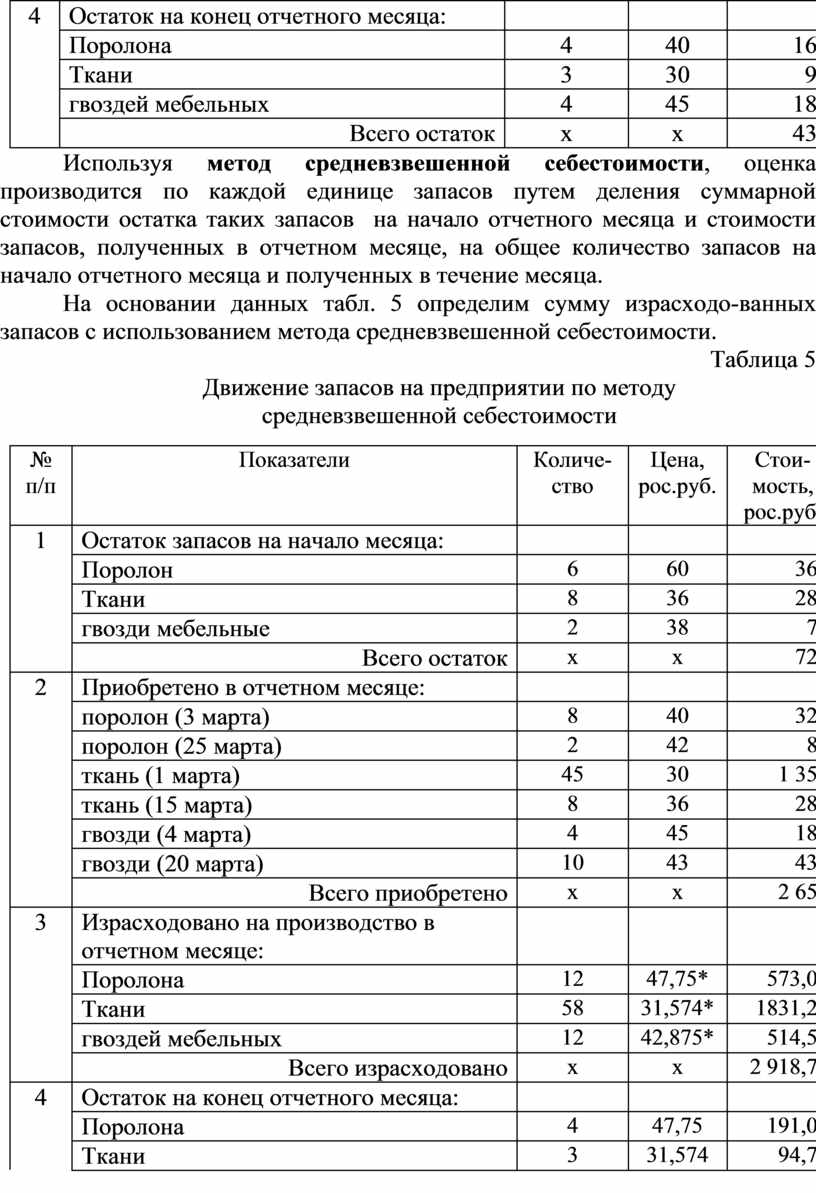

Используя метод средневзвешенной себестоимости, оценка производится по каждой единице запасов путем деления суммарной стоимости остатка таких запасов на начало отчетного месяца и стоимости запасов, полученных в отчетном месяце, на общее количество запасов на начало отчетного месяца и полученных в течение месяца.

На основании данных табл. 5 определим сумму израсходо-ванных запасов с использованием метода средневзвешенной себестоимости.

Таблица 5

Движение запасов на предприятии по методу

средневзвешенной себестоимости

|

№ п/п |

Показатели |

Количе-ство |

Цена, рос.руб. |

Стои-мость, рос.руб. |

|

1 |

Остаток запасов на начало месяца: |

|

|

|

|

|

Поролон |

6 |

60 |

360 |

|

|

Ткани |

8 |

36 |

288 |

|

|

гвозди мебельные |

2 |

38 |

76 |

|

|

Всего остаток |

х |

х |

724 |

|

2 |

Приобретено в отчетном месяце: |

|

|

|

|

|

поролон (3 марта) |

8 |

40 |

320 |

|

|

поролон (25 марта) |

2 |

42 |

84 |

|

|

ткань (1 марта) |

45 |

30 |

1 350 |

|

|

ткань (15 марта) |

8 |

36 |

288 |

|

|

гвозди (4 марта) |

4 |

45 |

180 |

|

|

гвозди (20 марта) |

10 |

43 |

430 |

|

|

Всего приобретено |

х |

х |

2 652 |

|

3 |

Израсходовано на производство в отчетном месяце: |

|

|

|

|

|

Поролона |

12 |

47,75* |

573,00 |

|

|

Ткани |

58 |

31,574* |

1831,28 |

|

|

гвоздей мебельных |

12 |

42,875* |

514,50 |

|

|

Всего израсходовано |

х |

х |

2 918,78 |

|

4 |

Остаток на конец отчетного месяца: |

|

|

|

|

|

Поролона |

4 |

47,75 |

191,00 |

|

|

Ткани |

3 |

31,574 |

94,72 |

|

|

гвоздей мебельных |

4 |

42,875 |

171,50 |

|

|

Всего остаток |

х |

х |

457,22 |

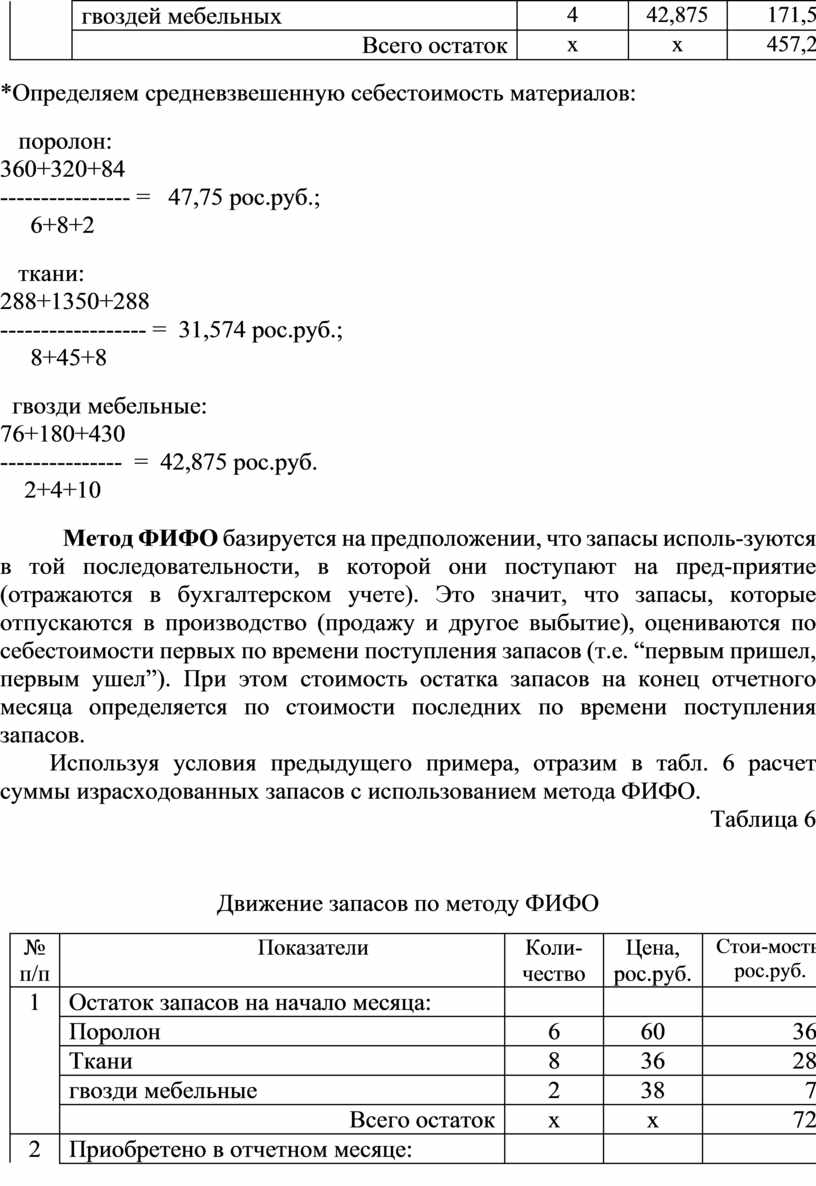

*Определяем средневзвешенную себестоимость материалов:

поролон:

360+320+84

---------------- = 47,75 рос.руб.;

6+8+2

ткани:

288+1350+288

------------------ = 31,574 рос.руб.;

8+45+8

гвозди мебельные:

76+180+430

--------------- = 42,875 рос.руб.

2+4+10

Метод ФИФО базируется на предположении, что запасы исполь-зуются в той последовательности, в которой они поступают на пред-приятие (отражаются в бухгалтерском учете). Это значит, что запасы, которые отпускаются в производство (продажу и другое выбытие), оцениваются по себестоимости первых по времени поступления запасов (т.е. “первым пришел, первым ушел”). При этом стоимость остатка запасов на конец отчетного месяца определяется по стоимости последних по времени поступления запасов.

Используя условия предыдущего примера, отразим в табл. 6 расчет суммы израсходованных запасов с использованием метода ФИФО.

Таблица 6

Движение запасов по методу ФИФО

|

№ п/п |

Показатели |

Коли-чество |

Цена, рос.руб. |

Стои-мость, рос.руб. |

|

1 |

Остаток запасов на начало месяца: |

|

|

|

|

|

Поролон |

6 |

60 |

360 |

|

|

Ткани |

8 |

36 |

288 |

|

|

гвозди мебельные |

2 |

38 |

76 |

|

|

Всего остаток |

х |

х |

724 |

|

2 |

Приобретено в отчетном месяце: |

|

|

|

|

|

поролон (3 марта) |

8 |

40 |

320 |

|

|

поролон (25 марта) |

2 |

42 |

84 |

|

|

ткань (1 марта) |

45 |

30 |

1 350 |

|

|

ткань (15 марта) |

8 |

36 |

288 |

|

|

гвозди (4 марта) |

4 |

45 |

180 |

|

|

гвозди (20 марта) |

10 |

43 |

430 |

|

|

Всего приобретено |

х |

х |

2 652 |

|

3 |

Израсходовано на производство в отчетном месяце: |

|

|

|

|

|

Поролона |

6 |

60 |

360 |

|

|

Поролона |

6 |

40 |

240 |

|

|

Ткани |

8 |

36 |

288 |

|

|

Ткани |

5 |

36 |

180 |

|

|

гвозди мебельные |

2 |

38 |

76 |

|

|

гвозди мебельные |

4 |

45 |

180 |

|

|

гвозди мебельные |

6 |

43 |

258 |

|

|

Всего израсходовано |

х |

х |

2 932 |

|

4 |

Остаток на конец отчетного месяца: |

|

|

|

|

|

поролона (с 3 марта) |

2 |

40 |

80 |

|

|

поролона (с 25 марта) |

2 |

42 |

84 |

|

|

Ткани |

3 |

36 |

108 |

|

|

гвоздей мебельных |

4 |

43 |

172 |

|

|

Всего остаток |

х |

х |

444 |

Нормативный метод оценки расходов базируется на применении норм расходов на единицу продукции (работ, услуг), которые устанавливаются самим предприятием с учетом нормальных уровней использования запасов, труда, производственных мощностей и действующих цен. Чтобы обеспечить максимальное приближение нормативных расходов к фактическим, необходимо регулярно проверять и пересматривать нормы расходования и цены в нормативной базе.

Этот метод применяется на предприятиях обрабатывающих отраслей промышленности (машиностроительной, шинной, мебельной, швейной, кожевенной, пищевой) при массовом и серийном производстве разнообразной и сложной продукции с большим количеством деталей и узлов. Нормативный метод способствует внедрению прогрессивных норм затрат, осуществлению действующего контроля за уровнем затрат производства, выявлению резервов снижения себестоимости продукции, оперативному руководству производством.

Оценка выбытия запасов по ценам продажи основана на применении предприятиями розничной торговли среднего процента торговой наценки на товар. Этот метод следует применять предприятиям, которые имеют значительную и изменяющуюся номенклатуру товаров с приблизительно одинаковым уровнем торговой наценки. Себестоимость реализованных товаров определяется как разница между продажной стоимостью реализованных товаров и суммой торговой наценки на эти товары. Сумма торговой наценки на реализованные товары определяется как произведение продажной стоимости реализованных товаров и среднего процента торговой наценки. Средний процент торговой наценки определяется в результате деления суммы остатка торговых наценок на начало отчетного месяца и торговых наценок в продажной стоимости полученных в отчетном месяце товаров на сумму продажной стоимости остатка товаров на начало отчетного месяца и продажной стоимости полученных в отчетном месяце товаров. Торговая наценка – это разница между продажной и первоначальной (себестоимостью) стоимостью товаров.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.