Поделиться

Основные фонды предприятия и эффективность их использования

1. Сущность и состав основных фондов

Основные фонды

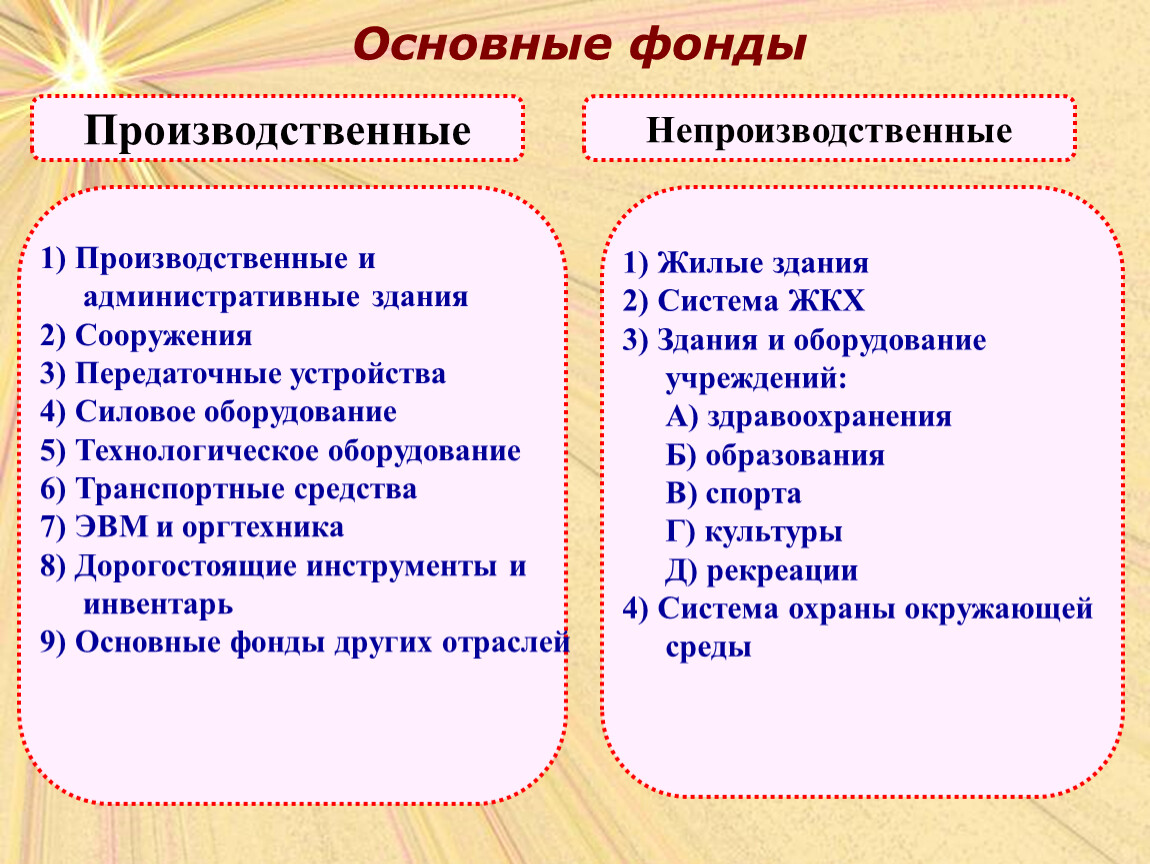

Основные производственные фонды (ОПФ) – основные фонды, либо непосредственно участвующие в процессе производства, либо обеспечивающие материальные условия для нормального протекания процесса производства.

Основные производственные фонды, непосредственно участвующие в процессе производства называются активными ОПФ, обеспечивающие материальные условия – пассивными ОПФ.

Основные непроизводственные фонды (ОНФ) – основные фонды, обеспечивающие материальные условия для воспроизводства рабочей силы.

В составе основных фондов предприятия учитываются только те ОНФ, которые находятся на балансе предприятия.

2. Стоимостная оценка основных фондов

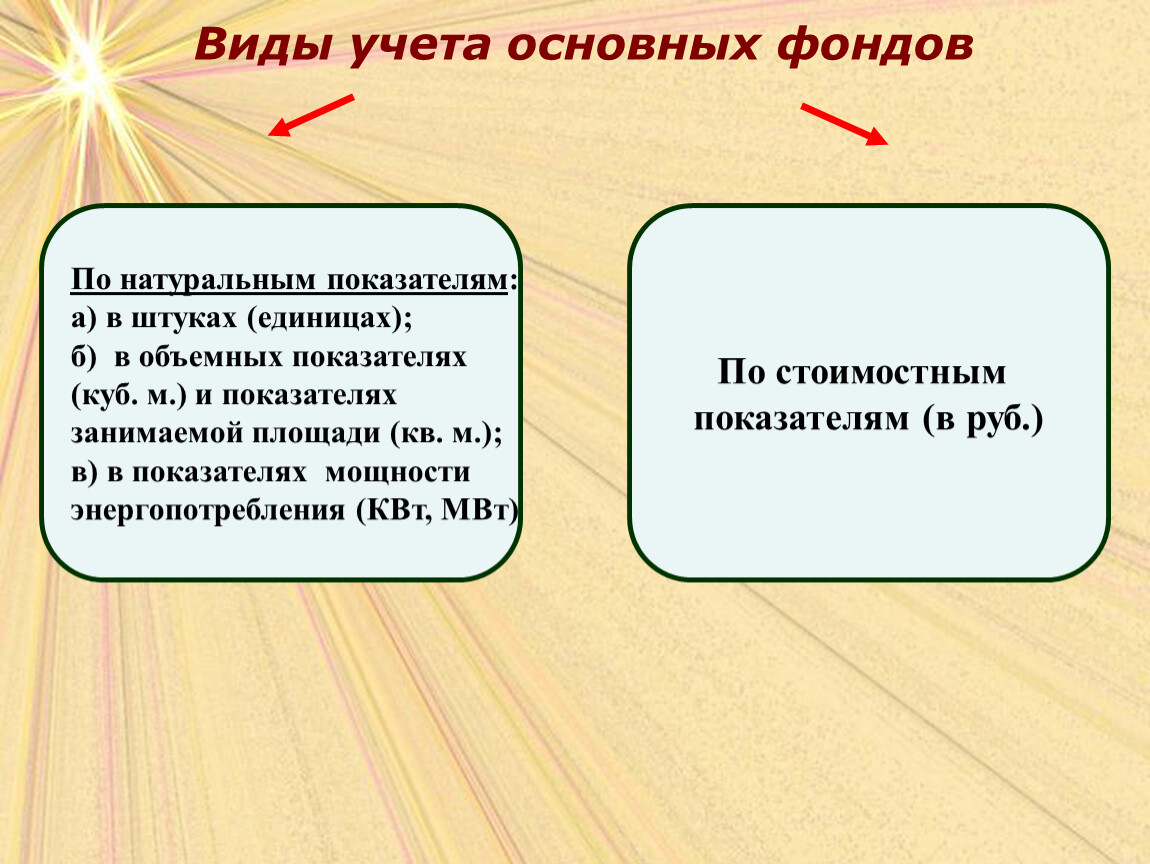

Виды учета основных фондов

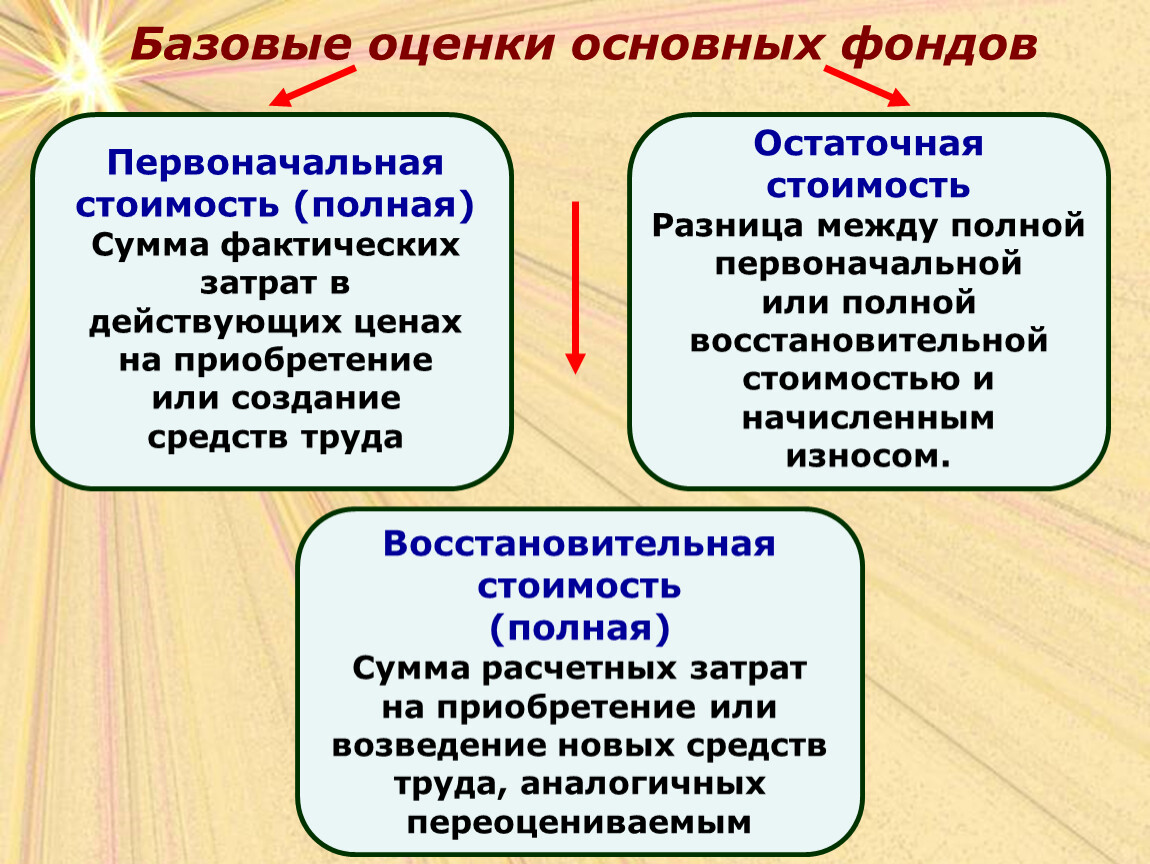

Базовые оценки основных фондов

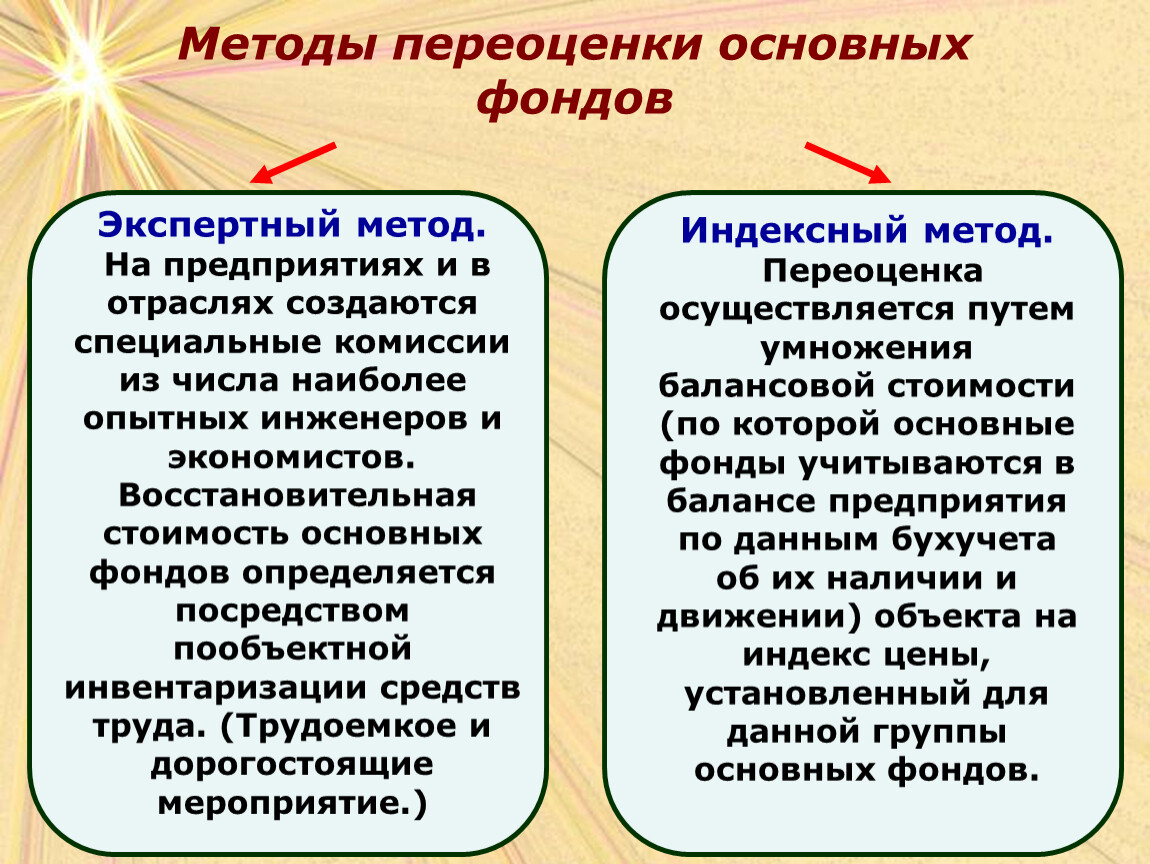

Методы переоценки основных фондов

3. Износ и амортизация основных фондов

Износ основных фондов частичная или полная утрата основными фондами потребительских свойств и стоимости, как в процессе эксплуатации, так и при их бездействии.

Износ

Физический

(потеря технических

свойств и характеристик)

Моральный

(обесценивание действующих основных фондов за счет появления новых более дешевых (моральный износ 1 рода) и более производительных видов (моральный износ 2 рода))

Амортизация основных фондов процесс постоянного перенесения стоимости основных фондов по мере износа на производимую продукцию, превращение ее в денежную форму и накопление финансовых ресурсов в целях последующего воспроизводства основных фондов

Амортизационный фонд особый денежный резерв, предназначенный для воспроизводства или расширенного воспроизводства основных фондов.

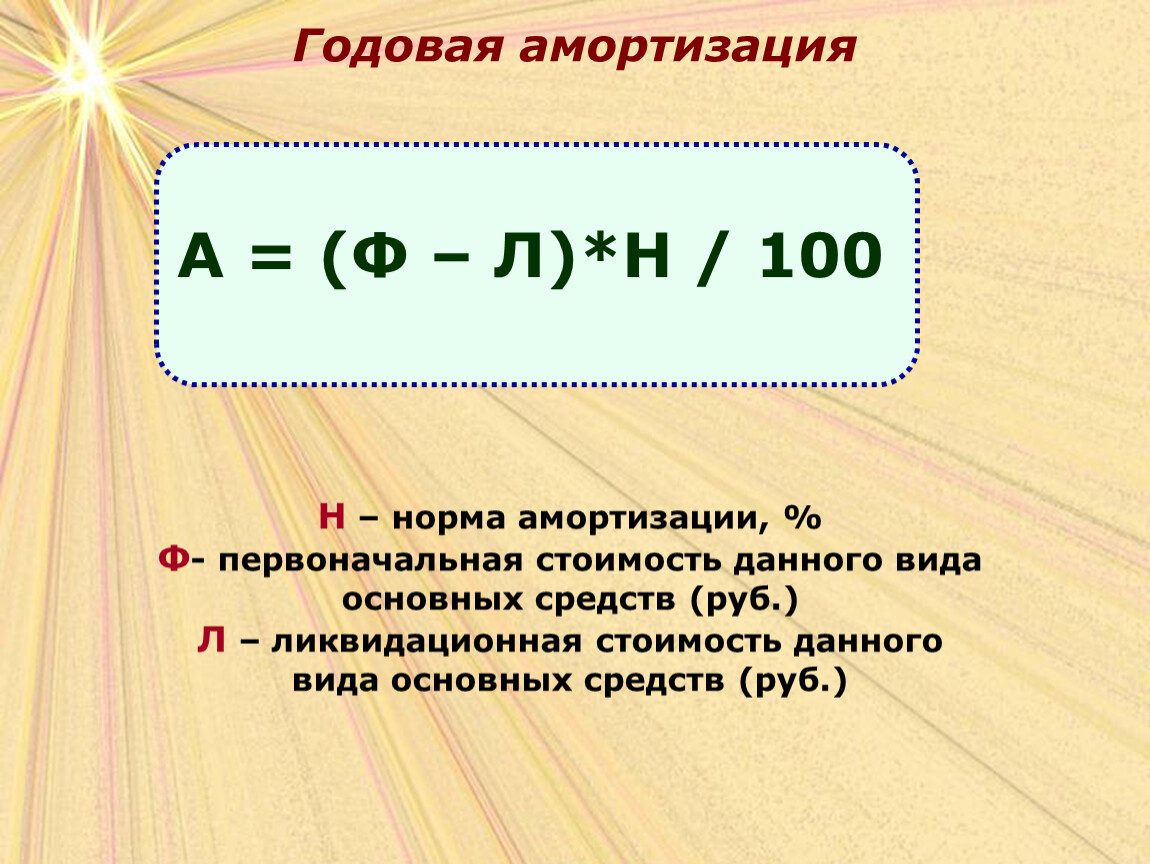

Годовая амортизация

Н – норма амортизации, %

Ф- первоначальная стоимость данного вида основных средств (руб.)

Л – ликвидационная стоимость данного вида основных средств (руб.)

Норма амортизации

Н – норма амортизации

Ф- первоначальная стоимость данного вида основных средств (руб.)

Т – нормативный срок службы (амортизационный период, устанавливаемый предприятием и фиксируемый в Учетной политике)

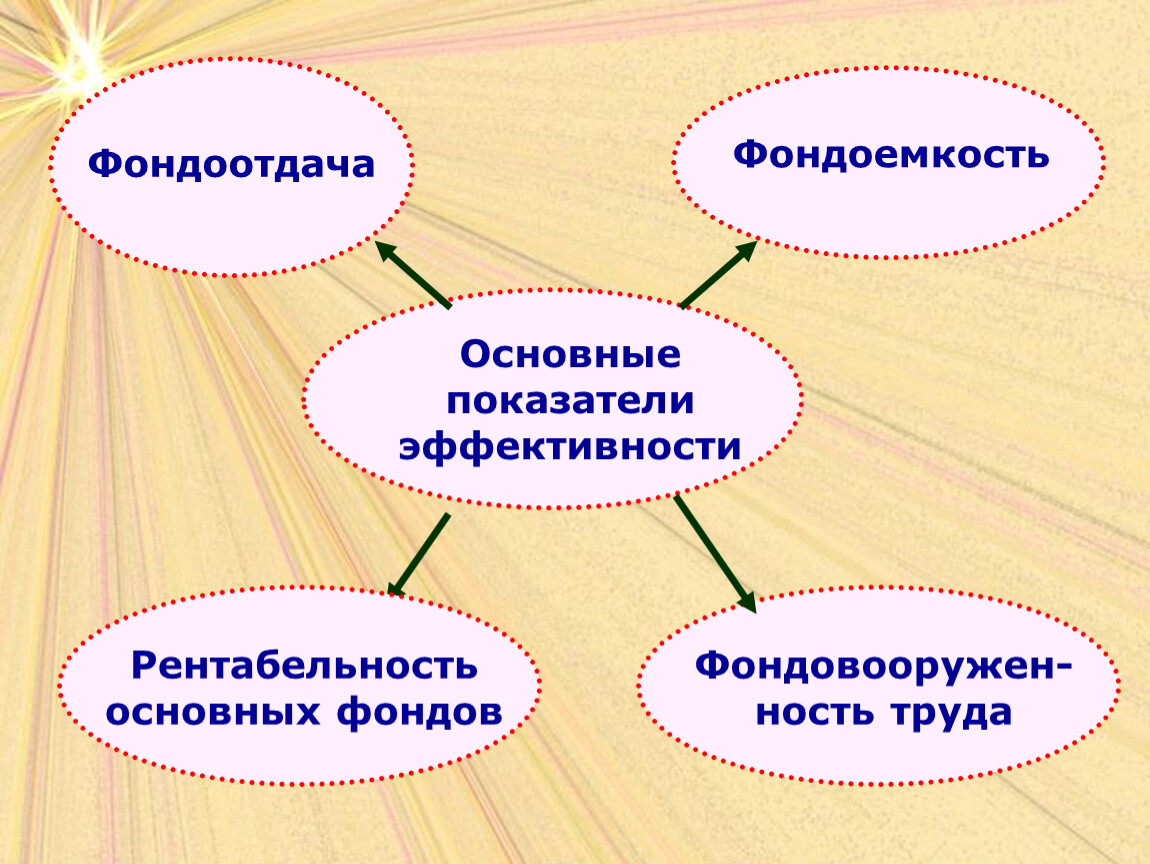

4. Показатели эффективности использования основных фондов

Система показателей эффективности использования основных фондов

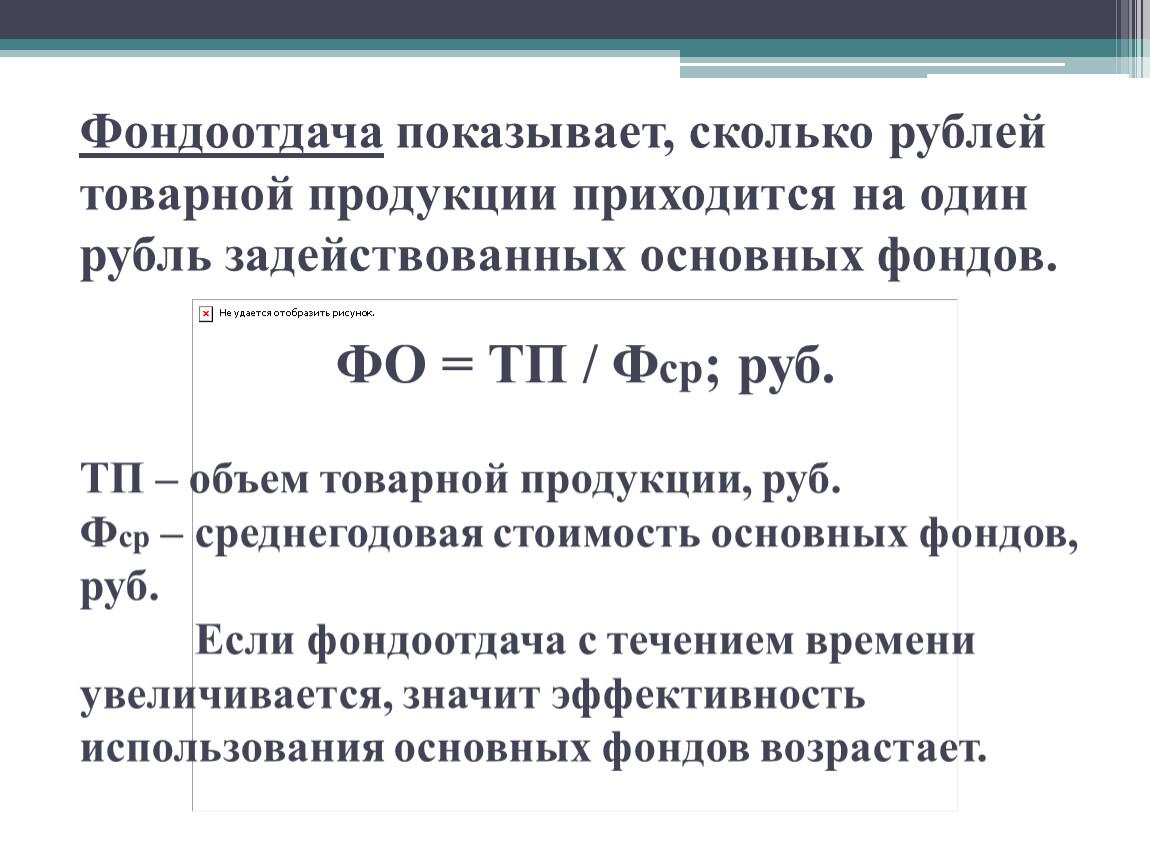

Фондоотдача показывает, сколько рублей товарной продукции приходится на один рубль задействованных основных фондов.

ФО = ТП / Фср; руб.

ТП – объем товарной продукции, руб.

Фср – среднегодовая стоимость основных фондов, руб.

Если фондоотдача с течением времени увеличивается, значит эффективность использования основных фондов возрастает.

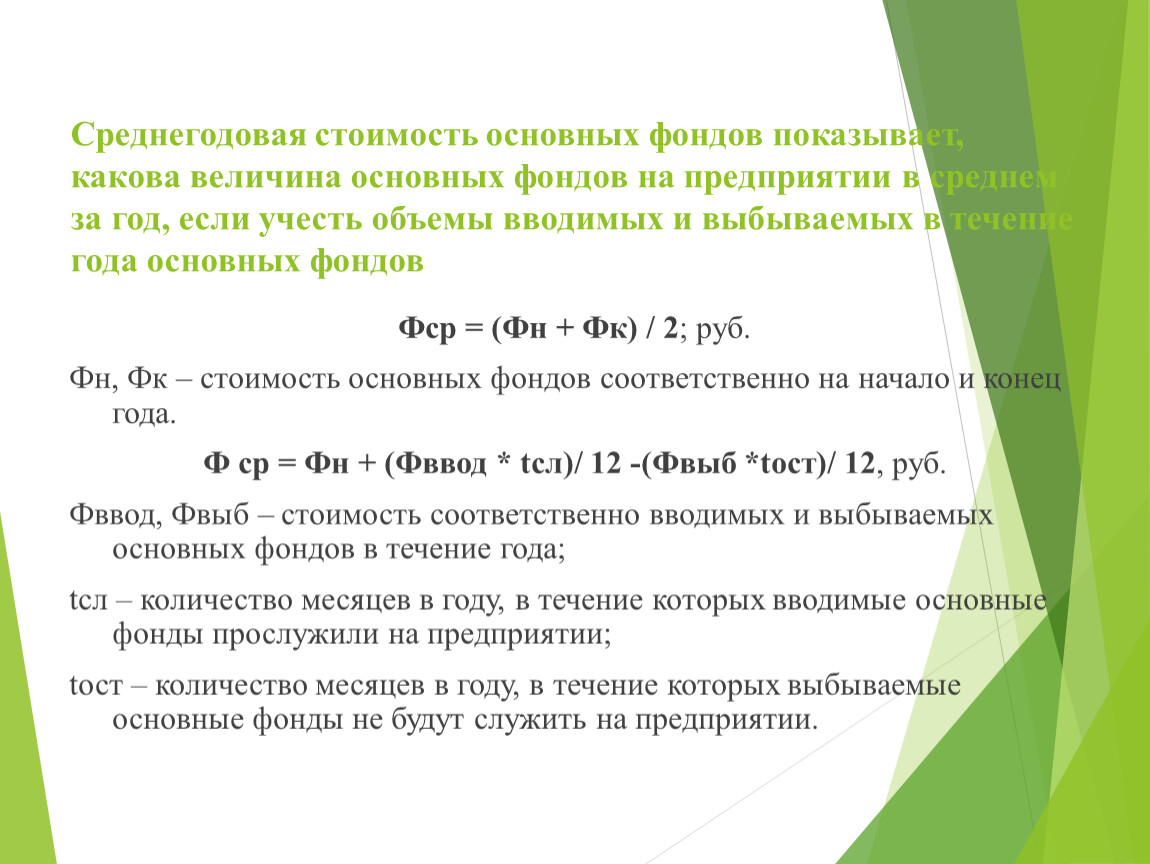

Среднегодовая стоимость основных фондов показывает, какова величина основных фондов на предприятии в среднем за год, если учесть объемы вводимых и выбываемых в течение года основных фондов

Фср = (Фн + Фк) / 2; руб.

Фн, Фк – стоимость основных фондов соответственно на начало и конец года.

Ф ср = Фн + (Фввод * tсл)/ 12 -(Фвыб *tост)/ 12, руб.

Фввод, Фвыб – стоимость соответственно вводимых и выбываемых основных фондов в течение года;

tсл – количество месяцев в году, в течение которых вводимые основные фонды прослужили на предприятии;

tост – количество месяцев в году, в течение которых выбываемые основные фонды не будут служить на предприятии.

Фондоемкость показывает, сколько рублей основных фондов следует задействовать, чтобы получить один рубль товарной продукции

ФЕ = Фср / ТП = 1/ ФО; руб.

ТП – объем товарной продукции, руб.

Фср – среднегодовая стоимость основных фондов, руб.

Если фондоемкость с течением времени уменьшается, значит эффективность использования основных фондов возрастает.

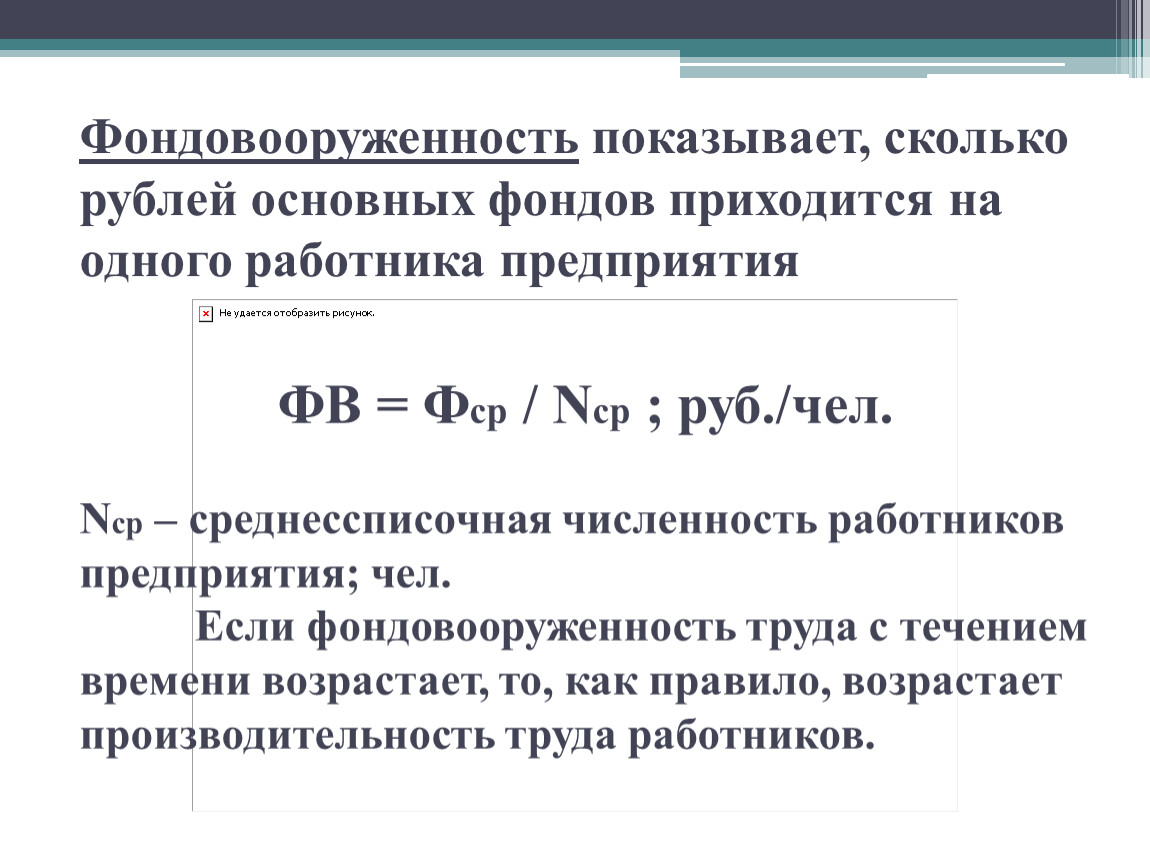

Фондовооруженность показывает, сколько рублей основных фондов приходится на одного работника предприятия

ФВ = Фср / Nср ; руб./чел.

Nср – среднеcсписочная численность работников предприятия; чел.

Если фондовооруженность труда с течением времени возрастает, то, как правило, возрастает производительность труда работников.

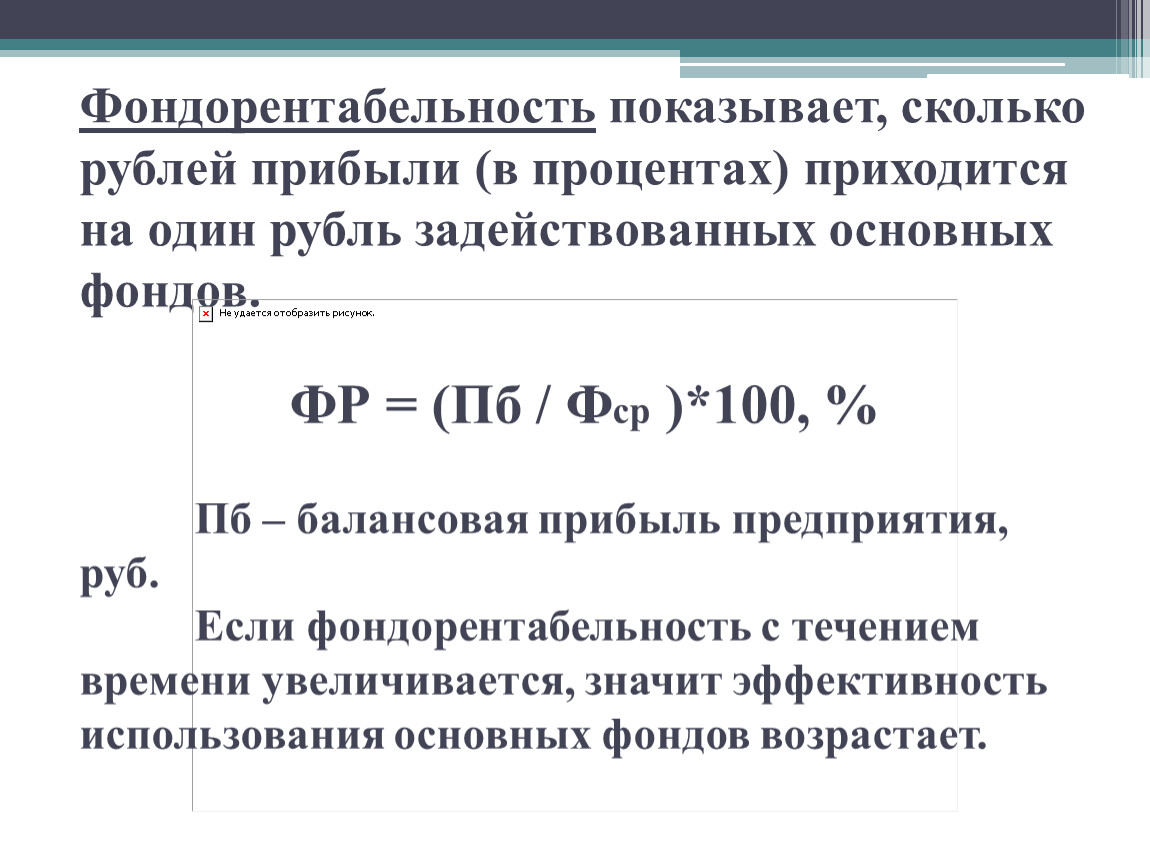

Фондорентабельность показывает, сколько рублей прибыли (в процентах) приходится на один рубль задействованных основных фондов.

ФР = (Пб / Фср )*100, %

Пб – балансовая прибыль предприятия, руб.

Если фондорентабельность с течением времени увеличивается, значит эффективность использования основных фондов возрастает.

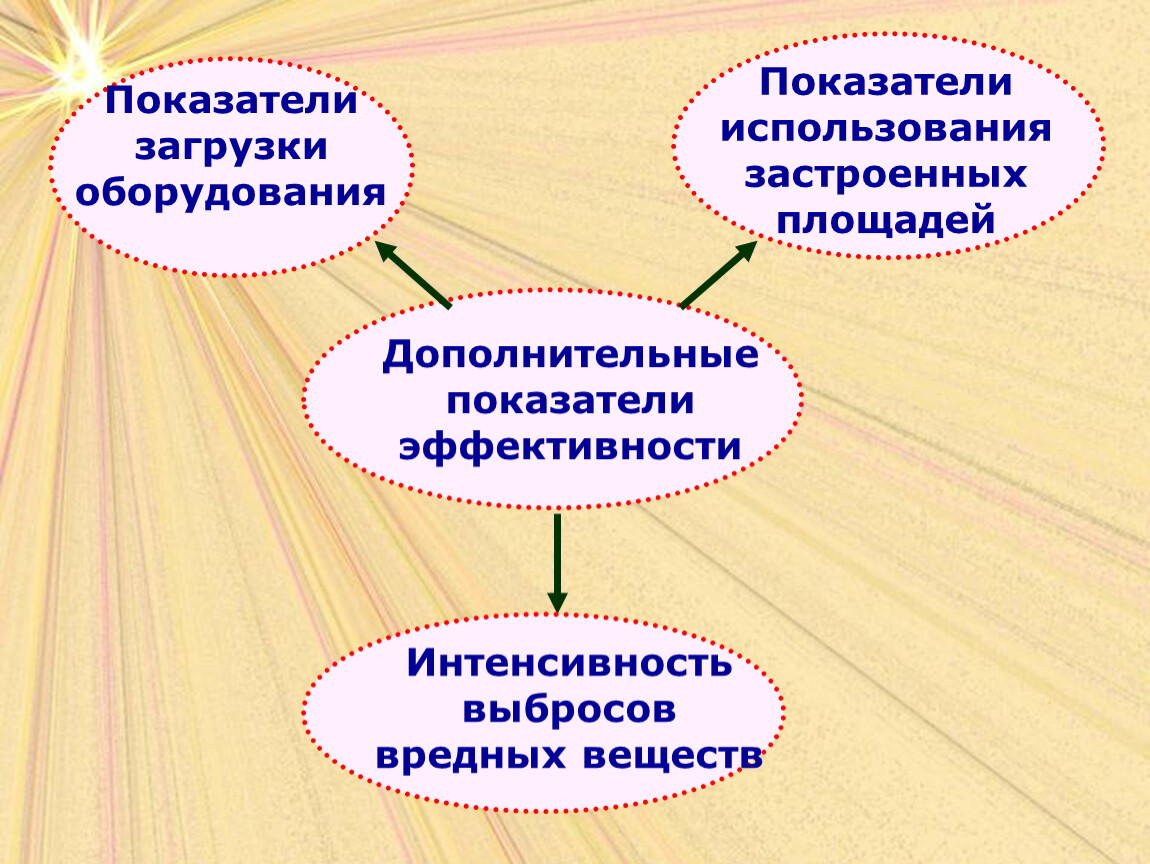

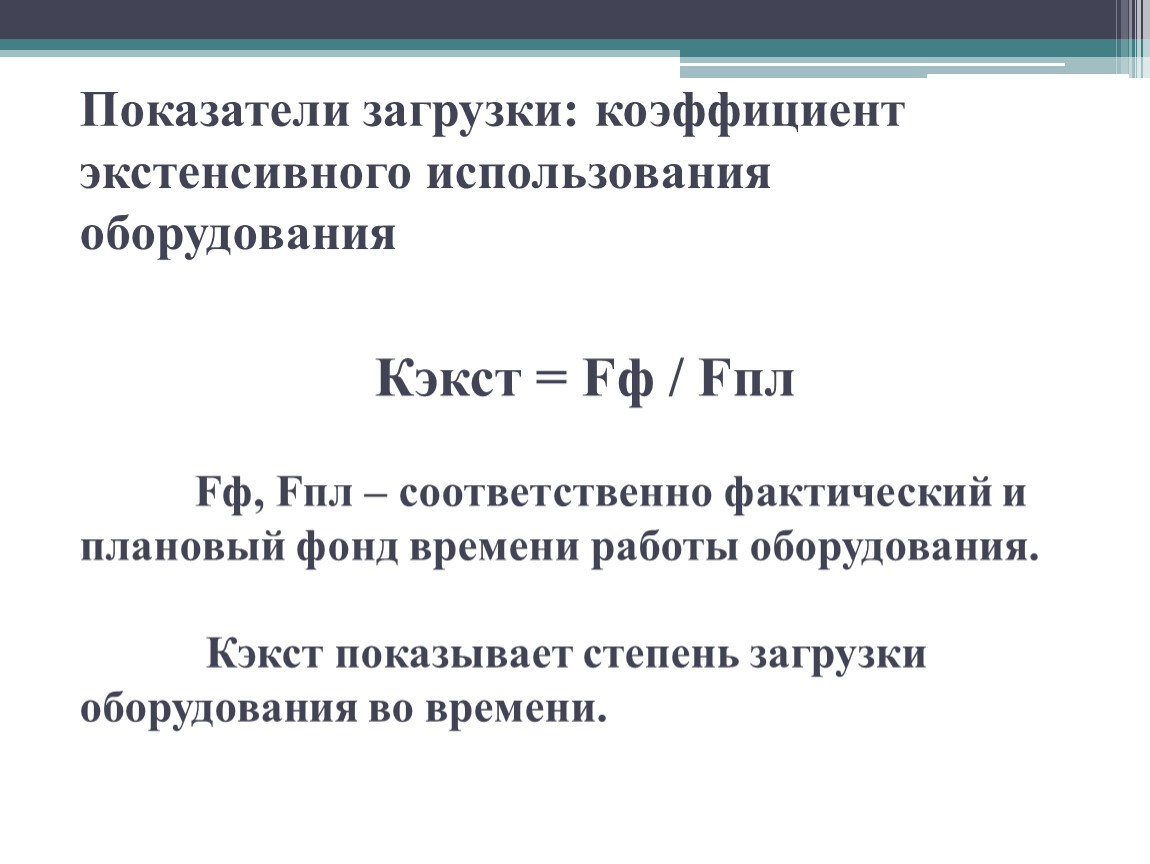

Показатели загрузки: коэффициент экстенсивного использования оборудования

Кэкст = Fф / Fпл

Fф, Fпл – соответственно фактический и плановый фонд времени работы оборудования.

Кэкст показывает степень загрузки оборудования во времени.

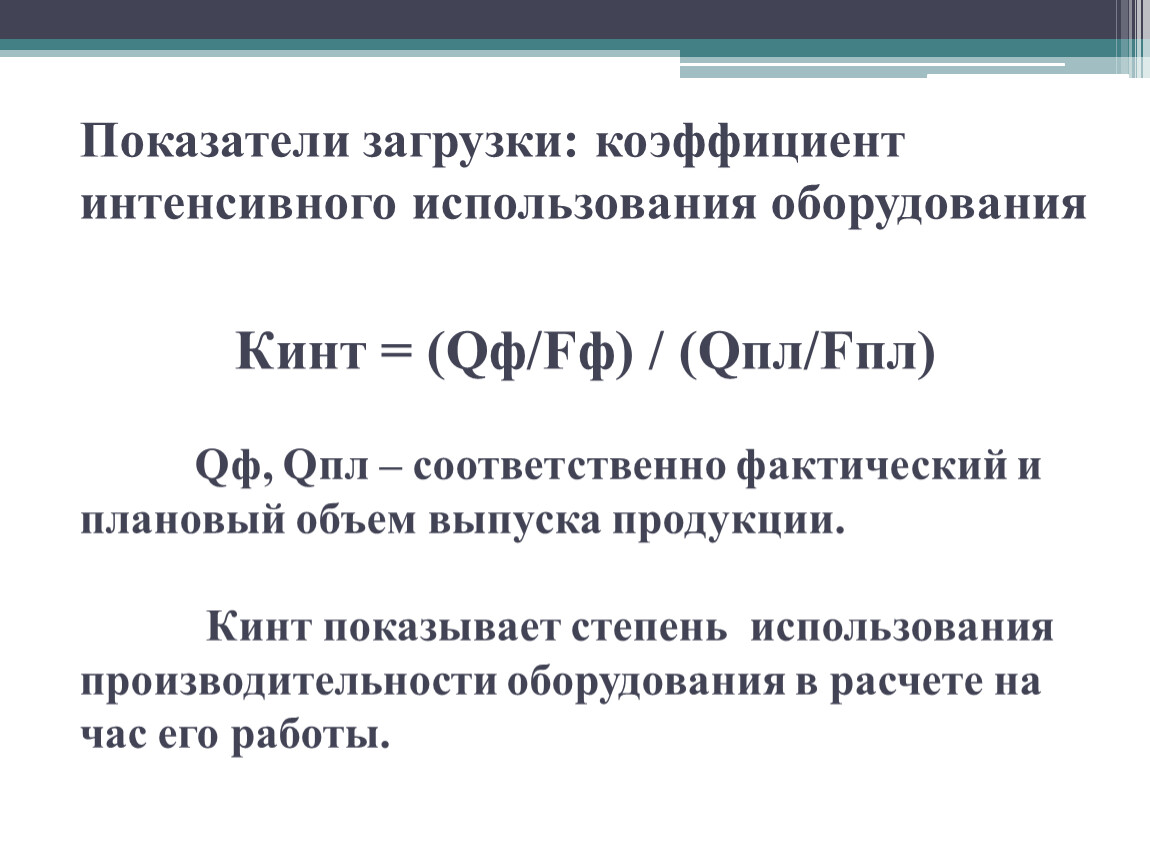

Показатели загрузки: коэффициент интенсивного использования оборудования

Кинт = (Qф/Fф) / (Qпл/Fпл)

Qф, Qпл – соответственно фактический и плановый объем выпуска продукции.

Кинт показывает степень использования производительности оборудования в расчете на час его работы.

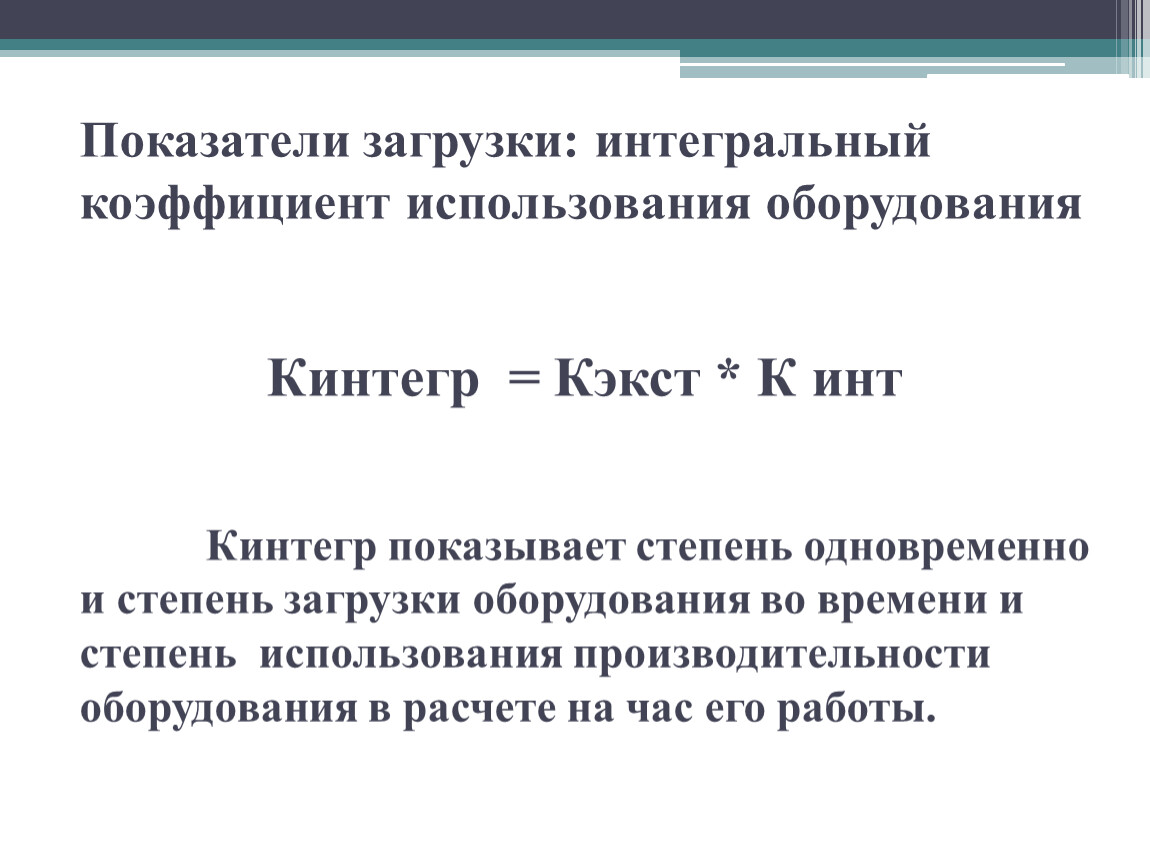

Показатели загрузки: интегральный коэффициент использования оборудования

Кинтегр = Кэкст * К инт

Кинтегр показывает степень одновременно и степень загрузки оборудования во времени и степень использования производительности оборудования в расчете на час его работы.

Показатели использования застроенной площади: коэффициент застройки

Кзастр = Sзастр /Sобщ

Sзастр, Sобщ – соответственно застроенная площадь (площадь зданий и сооружений + свободная прилегаемая площадь по СНИП) и общая площадь предприятия.

Кзастр характеризует степень освоенности территории предприятия.

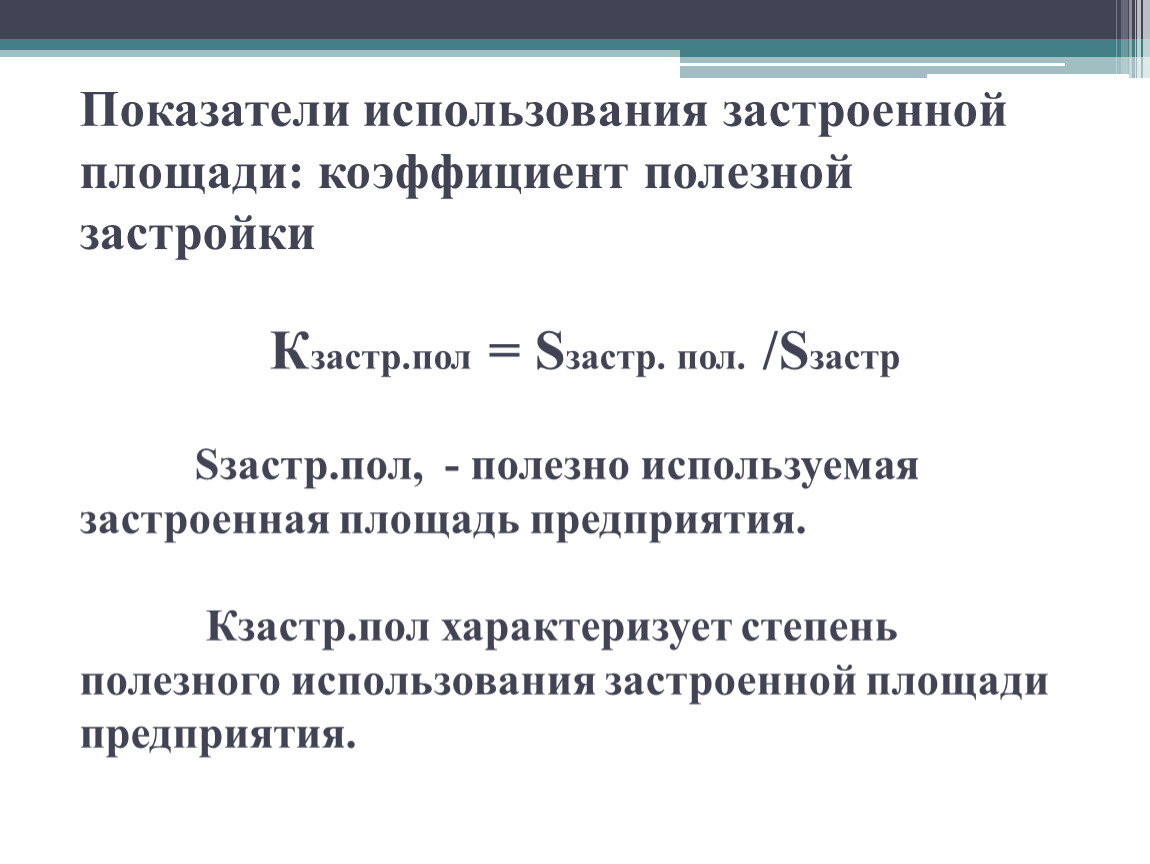

Показатели использования застроенной площади: коэффициент полезной застройки

Кзастр.пол = Sзастр. пол. /Sзастр

Sзастр.пол, - полезно используемая застроенная площадь предприятия.

Кзастр.пол характеризует степень полезного использования застроенной площади предприятия.

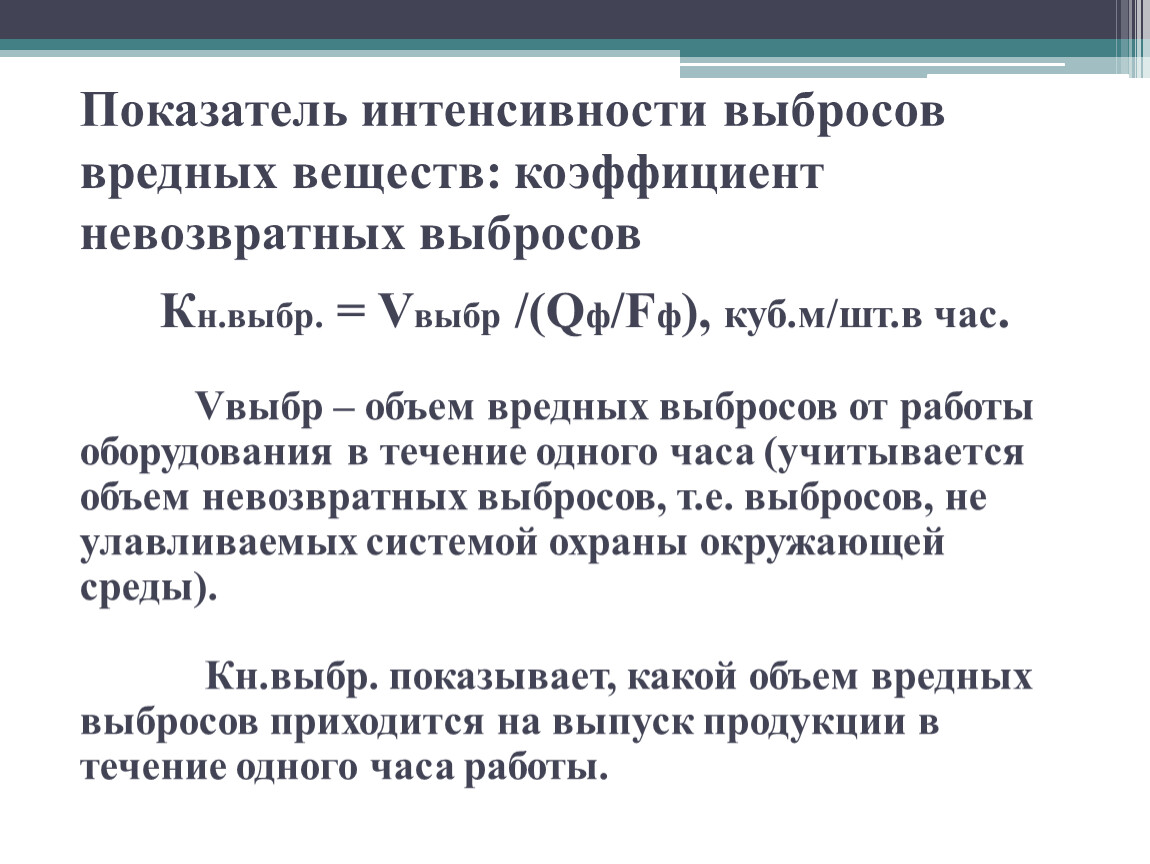

Показатель интенсивности выбросов вредных веществ: коэффициент невозвратных выбросов

Кн.выбр. = Vвыбр /(Qф/Fф), куб.м/шт.в час.

Vвыбр – объем вредных выбросов от работы оборудования в течение одного часа (учитывается объем невозвратных выбросов, т.е. выбросов, не улавливаемых системой охраны окружающей среды).

Кн.выбр. показывает, какой объем вредных выбросов приходится на выпуск продукции в течение одного часа работы.

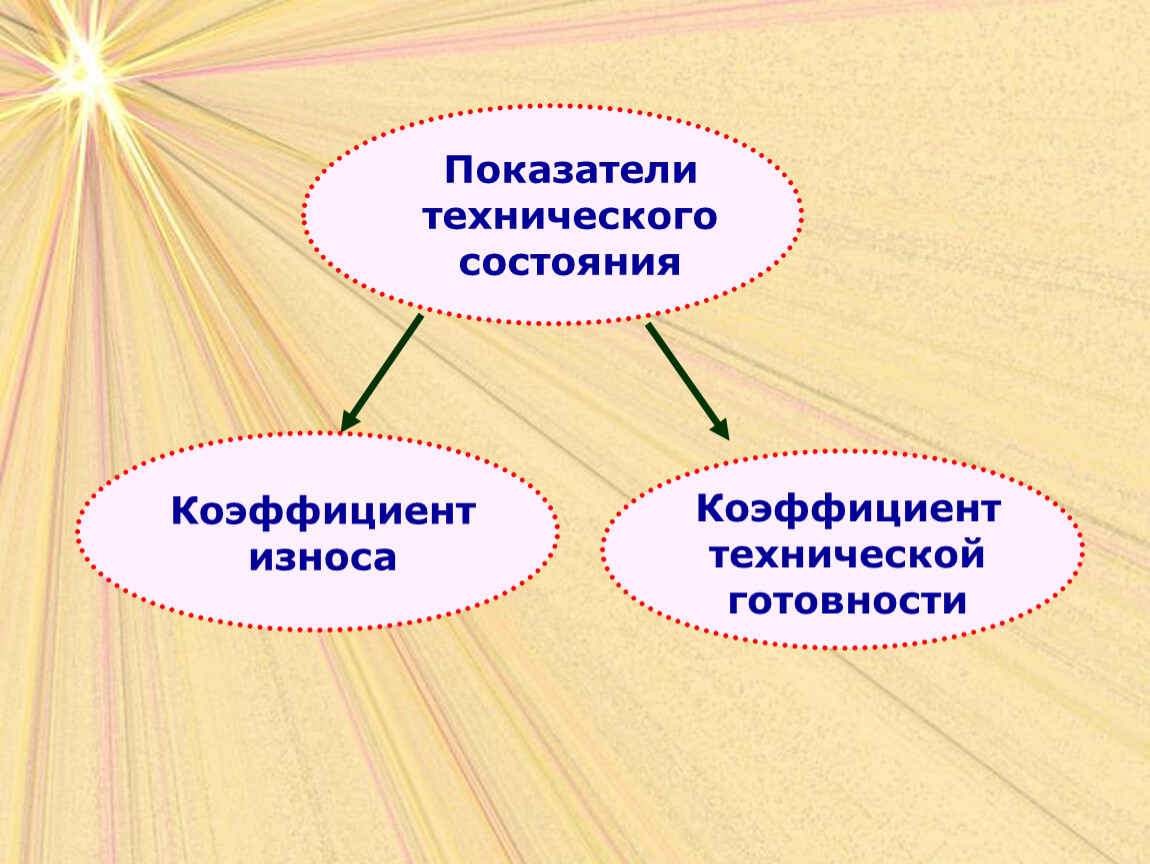

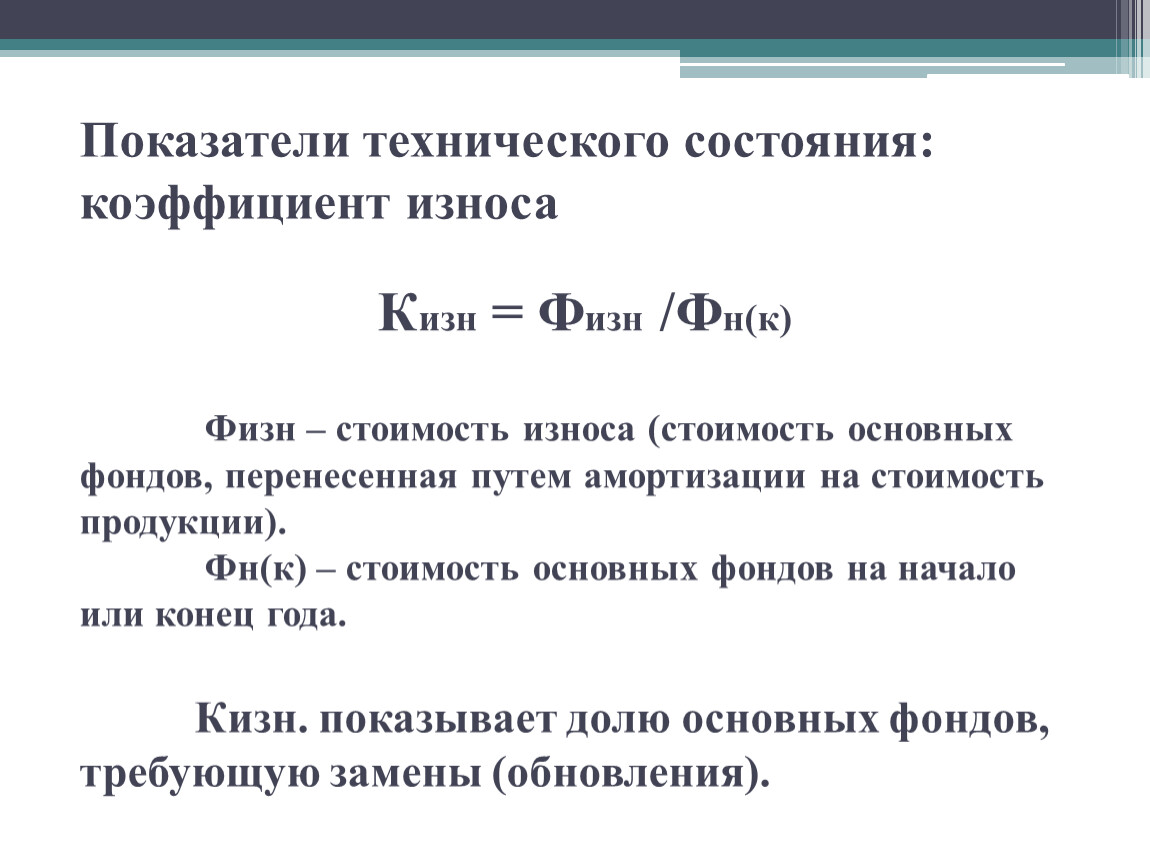

Показатели технического состояния: коэффициент износа

Кизн = Физн /Фн(к)

Физн – стоимость износа (стоимость основных фондов, перенесенная путем амортизации на стоимость продукции).

Фн(к) – стоимость основных фондов на начало или конец года.

Кизн. показывает долю основных фондов, требующую замены (обновления).

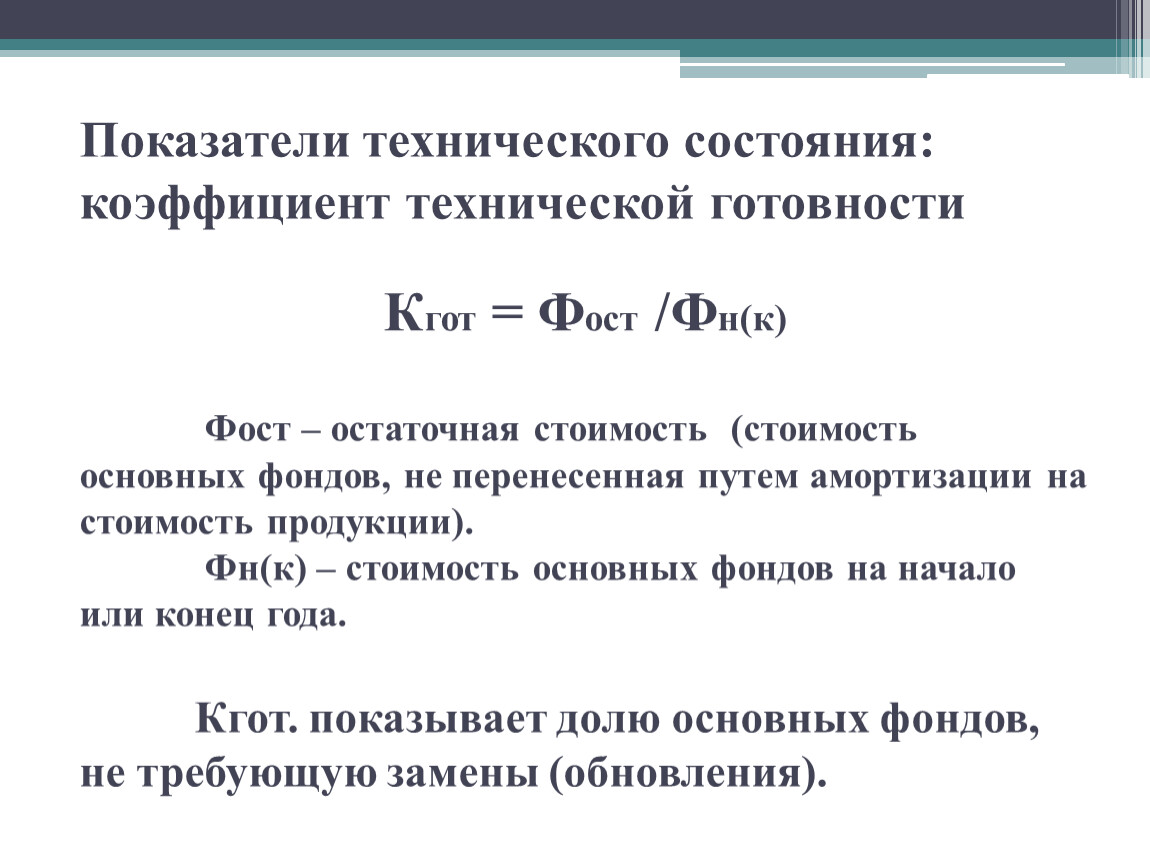

Показатели технического состояния: коэффициент технической готовности

Кгот = Фост /Фн(к)

Фост – остаточная стоимость (стоимость основных фондов, не перенесенная путем амортизации на стоимость продукции).

Фн(к) – стоимость основных фондов на начало или конец года.

Кгот. показывает долю основных фондов, не требующую замены (обновления).

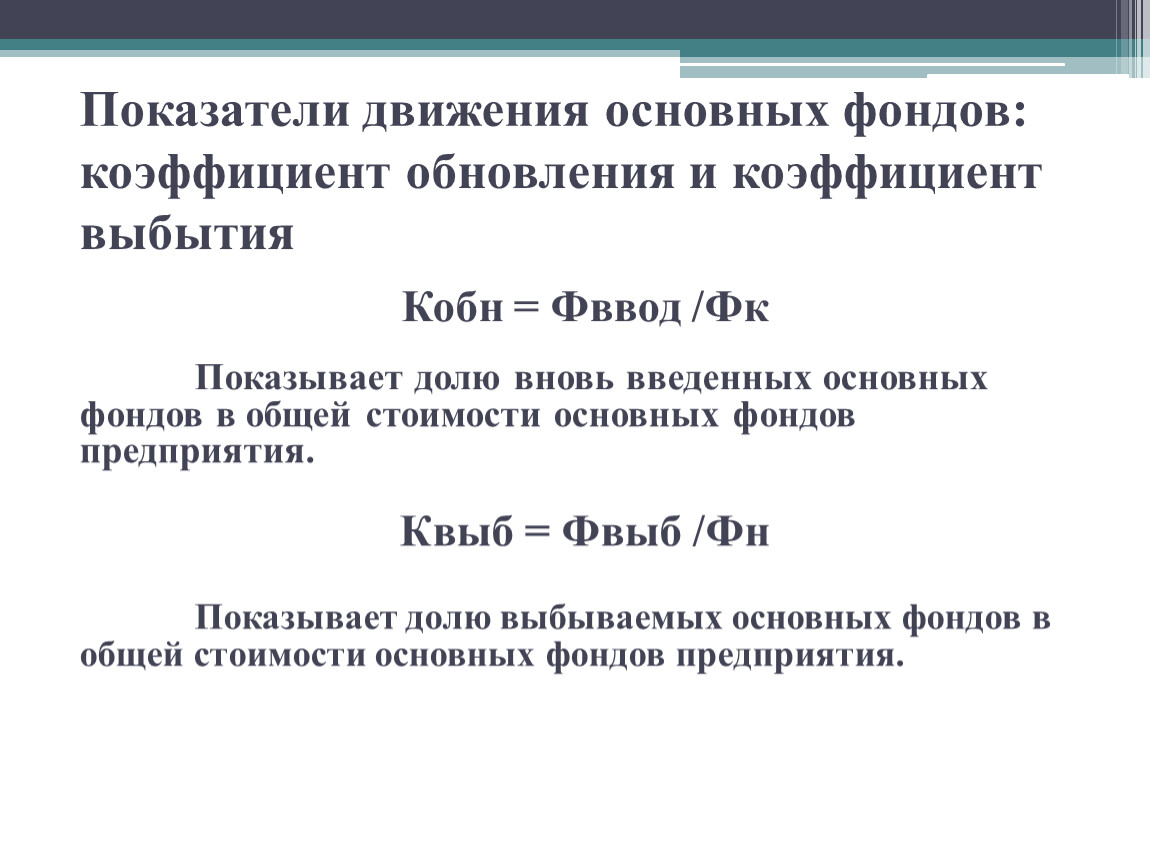

Показатели движения основных фондов: коэффициент обновления и коэффициент выбытия

Кобн = Фввод /Фк

Показывает долю вновь введенных основных фондов в общей стоимости основных фондов предприятия.

Квыб = Фвыб /Фн

Показывает долю выбываемых основных фондов в общей стоимости основных фондов предприятия.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.