Поделиться

Налоговое право

Налоговое право

совокупность правовых норм, регулирующих общественные отношения в сфере налогообложения, которые возникают между государством, налогоплательщиками и иными обязанными лицами.

Предмет налогового права

1) отношения, связанные с установлением налогов и сборов; 2) отношения, связанные с введением налогов и сборов; 3) отношения по взиманию налогов и сборов; 4) отношения по осуществлению налогового контроля со стороны соответствующих государственных органов; 5) отношения, возникающие в процессе привлечения соответствующих лиц к ответственности за совершение налоговых правонарушений.

Участники общественных отношений в сфере налогообложения

физические и юридические лица, в том числе: 1) налогоплательщики, налоговые агенты, налоговые органы, финансовые органы, таможенные органы, органы налоговой полиции, органы внебюджетных фондов и др.; 2) органы, осуществляющие регистрацию организаций и индивидуальных предпринимателей, местожительства физического лица, учет и регистрацию имущества и сделок с ним (регистраторы), социальные учреждения, процессуальные лица, участвующие в мероприятиях налогового контроля, и кредитные организации.

Налоги

один из древнейших экономических инструментов, применяемых в обществе. Они появились вместе с возникновением государства и использовались им как основной источник средств для содержания органов государственной власти и материального обеспечения выполнения ими своих функций. При всех изменениях, происходящих в процессе развития человеческого общества и государства, сохранилось главное предназначение налогов как источника средств, обеспечивающих функционирование государства, хотя роль их стала более многозначной.

Налог

обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Признаки налога

1) общеобязательный характер; 2) индивидуальная безвозмездность; 3) денежная форма; 4) публичный характер; 5) нецелевой характер.

Сбор

обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Виды налогов и сборов

Законодательство Российской Федерации о налогах

и сборах состоит из настоящего Кодекса и принятых

в соответствии с ним федеральных законов о налогах,

сборах, страховых взносах.

Кодекс устанавливает систему налогов и сборов,

страховые взносы и принципы обложения

страховыми взносами, а также общие принципы налогообложения и сборов в Российской Федерации.

Отношения, регулируемые законодательством о налогах и сборах

Законодательство о налогах и сборах регулирует властные отношения по установлению, введению и взиманию налогов, сборов, страховых взносов в Российской Федерации, а также отношения, возникающие в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения.

Законодательство о налогах и сборах не применяется

К отношениям по установлению, введению и взиманию таможенных платежей, а также к отношениям, возникающим в процессе осуществления контроля за уплатой таможенных платежей (есть исключения, установленные законом)

К отношениям по установлению и взиманию страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний и страховых взносов на обязательное медицинское страхование неработающего населения, а также к отношениям, возникающим в процессе осуществления контроля за уплатой указанных страховых взносов (есть исключения, установленные законом)

НК РФ Статья 13. Федеральные налоги и сборы

Налог на добавленную стоимость

Акцизы

Налог на доходы физических лиц

Налог на прибыль организаций

Налог на добычу полезных ископаемых

Водный налог

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

Государственная пошлина

Налог на дополнительный доход от добычи углеводородного сырья

НК РФ Статья 14. Региональные налоги

Налог на имущество организаций

Налог на игорный бизнес

Транспортный налог

НК РФ Статья 15. Местные налоги и сборы

Земельный налог

Налог на имущество физических лиц

Торговый сбор

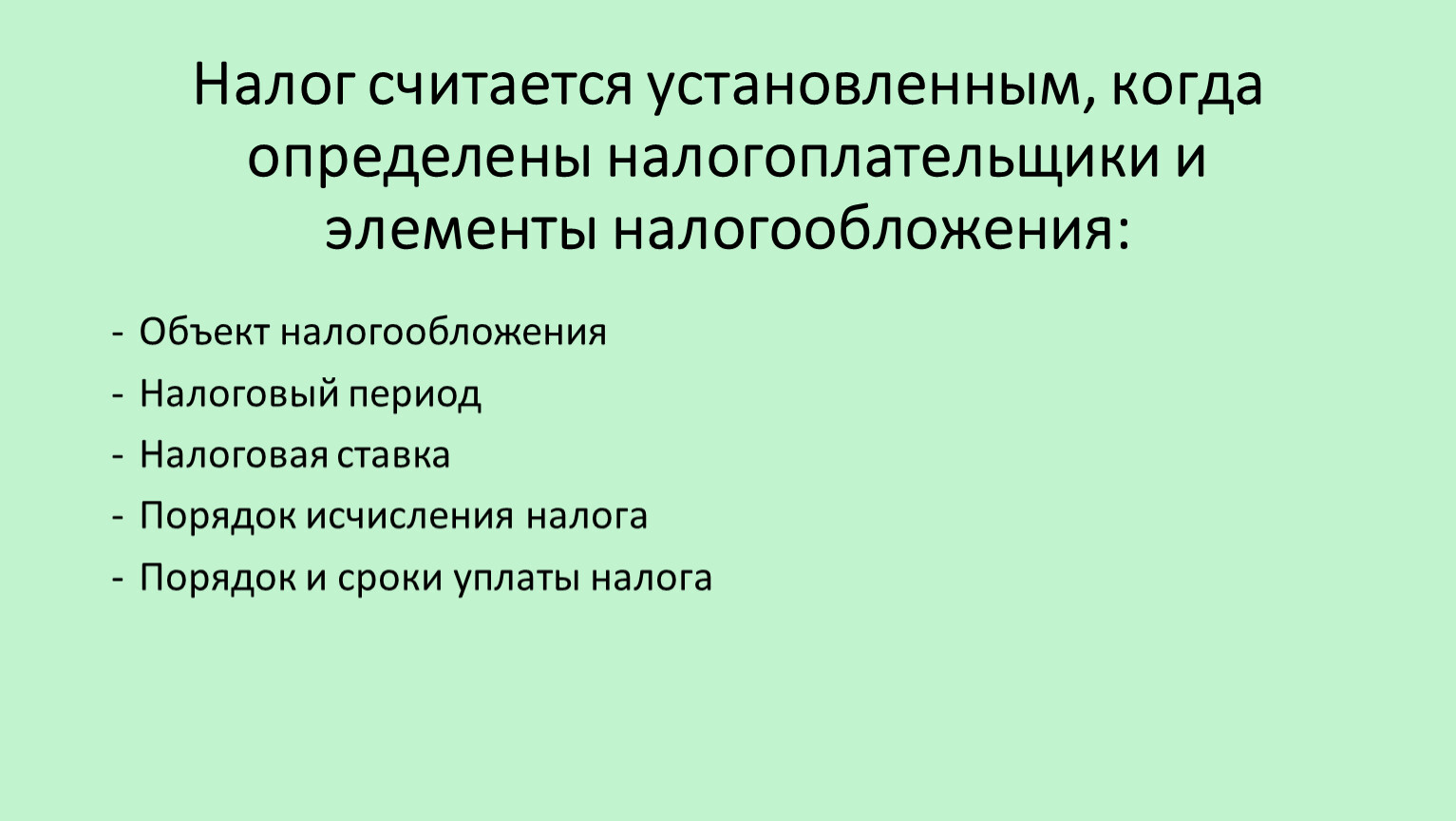

Налог считается установленным, когда определены налогоплательщики и элементы налогообложения:

Объект налогообложения

Налоговый период

Налоговая ставка

Порядок исчисления налога

Порядок и сроки уплаты налога

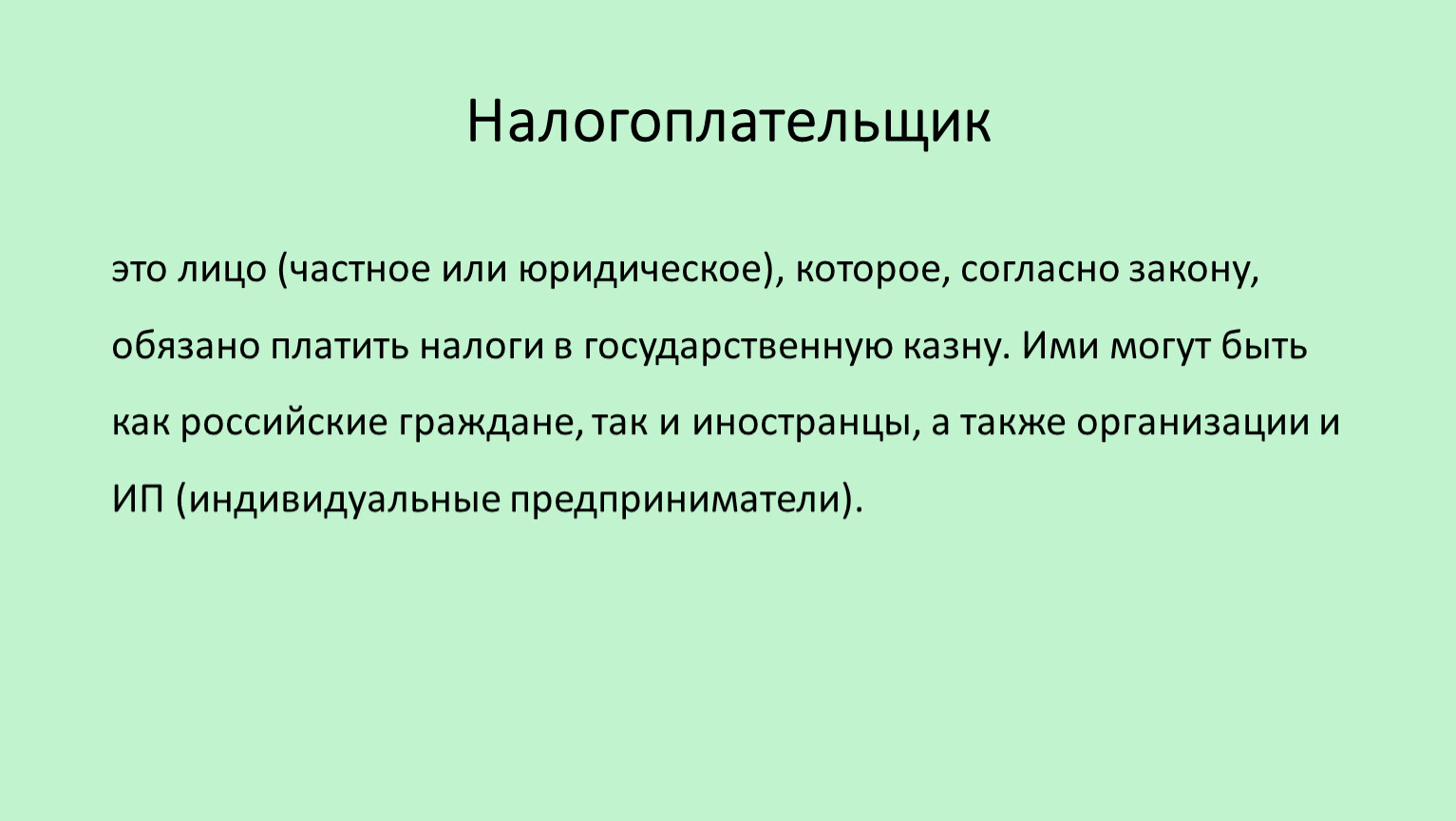

Налогоплательщик

это лицо (частное или юридическое), которое, согласно закону, обязано платить налоги в государственную казну. Ими могут быть как российские граждане, так и иностранцы, а также организации и ИП (индивидуальные предприниматели).

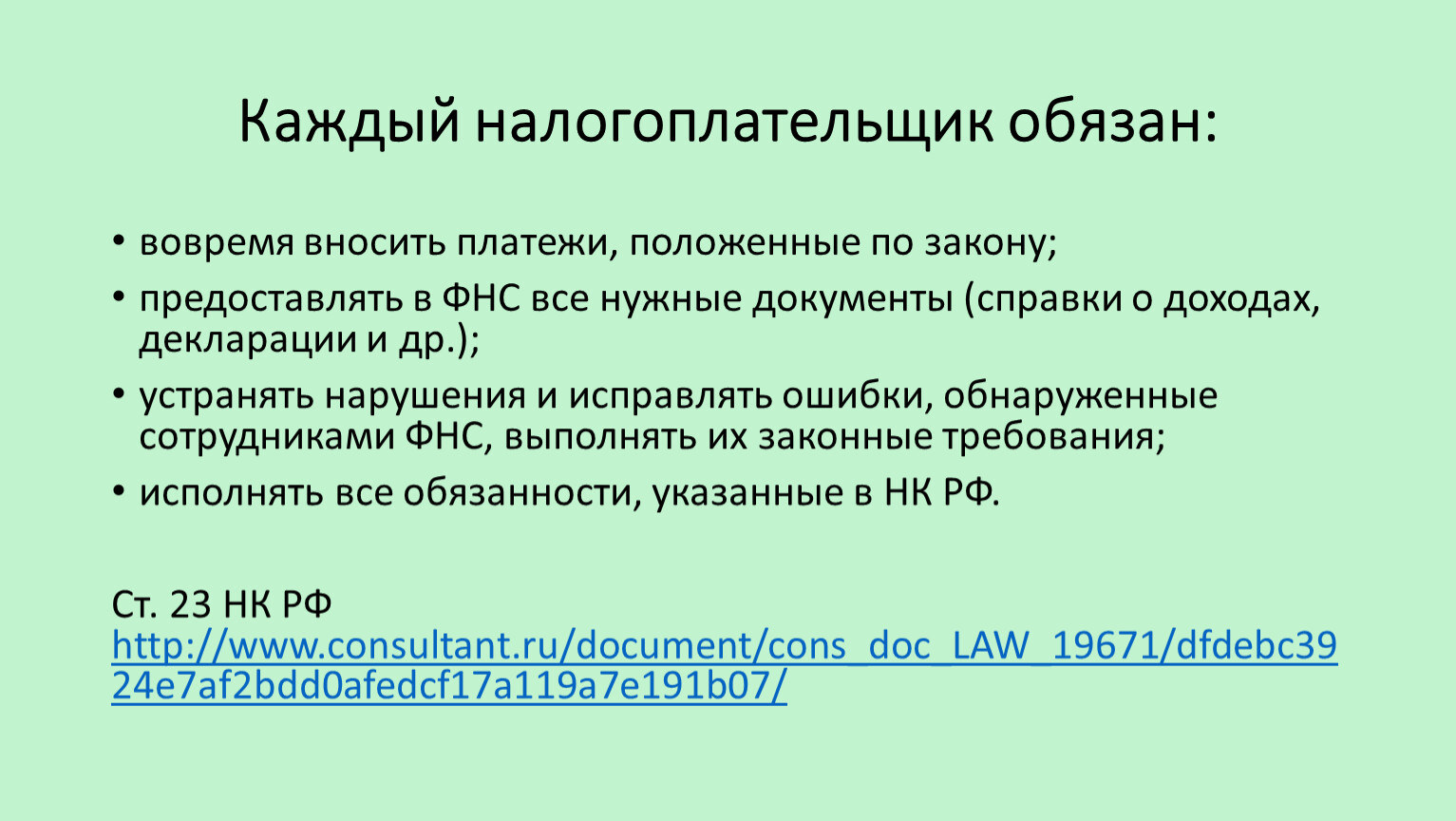

Каждый налогоплательщик обязан:

вовремя вносить платежи, положенные по закону;

предоставлять в ФНС все нужные документы (справки о доходах, декларации и др.);

устранять нарушения и исправлять ошибки, обнаруженные сотрудниками ФНС, выполнять их законные требования;

исполнять все обязанности, указанные в НК РФ.

Ст. 23 НК РФ http://www.consultant.ru/document/cons_doc_LAW_19671/dfdebc3924e7af2bdd0afedcf17a119a7e191b07/

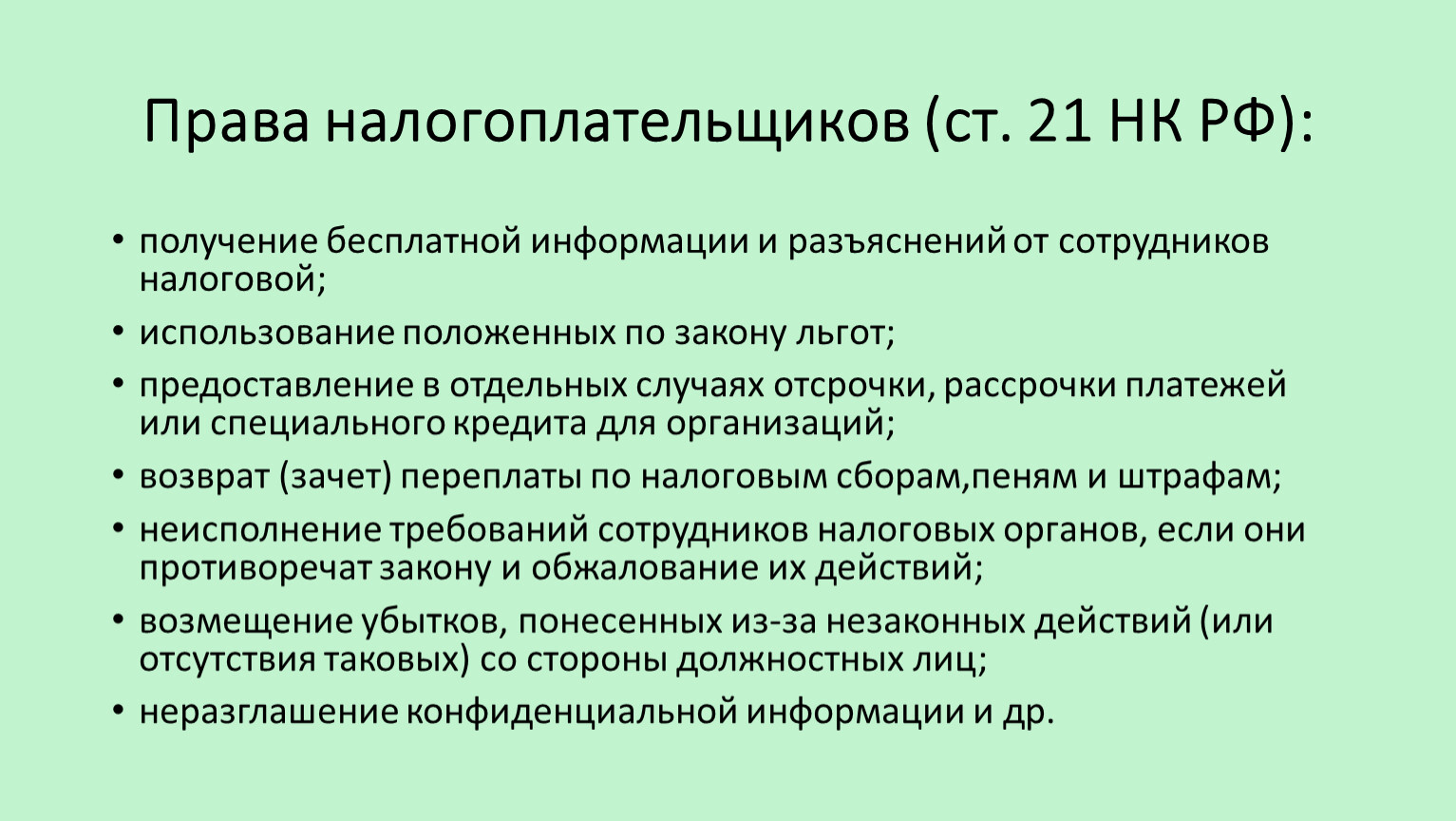

Права налогоплательщиков (ст. 21 НК РФ):

получение бесплатной информации и разъяснений от сотрудников налоговой;

использование положенных по закону льгот;

предоставление в отдельных случаях отсрочки, рассрочки платежей или специального кредита для организаций;

возврат (зачет) переплаты по налоговым сборам,пеням и штрафам;

неисполнение требований сотрудников налоговых органов, если они противоречат закону и обжалование их действий;

возмещение убытков, понесенных из-за незаконных действий (или отсутствия таковых) со стороны должностных лиц;

неразглашение конфиденциальной информации и др.

Объект налогообложения (38 ст. НК РФ)

Реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога

Налоговый период

календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база, исчисляется сумма налога, подлежащая уплате, и представляется декларация по налогу.

Устанавливается Налоговым кодексом РФ.

Налоговая ставка

Величина налоговых начислений на единицу налоговой базы.

По способу начисления налоговые ставки бывают четырех видов: твердые, пропорциональные, прогрессивные и регрессивные.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.