НАЗНАЧЕНИЕ ОТЧЕТА О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ В СООТВЕТСТВИИ С РОССИЙСКИМИ И МЕЖДУНАРОДНЫМИ СТАНДАРТАМИ

Шадрин Дмитрий Григорьевич, студент НГСХА

ФГБОУ ВО «Нижегородская государственная сельскохозяйственная академия», Нижний Новгород, Россия

Аннотация. В данной статье рассматривается вопрос о назначении отчета о финансовых результатах в соответствии с российскими и международными стандартами в современных условиях.

Ключевые слова: отчет о финансовых результатах, формы бухгалтерской отчетности, МСФО, РСБУ, прибыль, убыток.

Введение. Актуальность темы обусловлена тем, что данные отчета о финансовых результатах являются инструментом контроля за управлением и формированием финансовыми результатами, так же их прогнозированием. Учет финансового результата сельскохозяйственного предприятия необходим на любой стадии производства.

Отчет о финансовых результатах относится к числу основных форм бухгалтерской отчетности сельскохозяйственных организаций, основное назначение которой заключается в характеристике финансовых результатов деятельности организации за отчетный период. Финансовый результат - это прирост или уменьшение капитала организации в процессе финансово-хозяйственной деятельности за отчетный период, который выражается в форме общей прибыли или убытка.

Для инвесторов и аналитиков отчет о финансовых результатах во многих отношениях является документом более важным, чем баланс организации, поскольку в нем содержится не одномоментная, а динамическая информация о том, каких успехов достигла фирма в течение отчетного периода и за счет каких укрупненных факторов, каковы масштабы ее деятельности. Отчет о финансовых результатах дает представление о тенденциях развития организации, ее финансовых и производственных возможностях не только в прошлом и настоящем, но и в будущем.

Значение отчета о финансовых результатах определяется ролью прибыли как показателя оценки эффективности хозяйственной деятельности сельскохозяйственной организации, а также как источника финансирования расширенного воспроизводства. Прибыль есть превышение доходов сельскохозяйственной организации, понимаемыми как приращение совокупной стоимостной оценки ее активов, сопровождающееся увеличением капитала собственников, над расходами, понимаемыми как снижение совокупной стоимостной оценки ее активов, сопровождающееся уменьшением капитала собственников, за исключением результатов операций, связанных с преднамеренным изменением этого капитала.

На формирование прибыли оказывают воздействие производственные и финансовые факторы, а также содержание учетной политики в области ведения бухгалтерского учета и налогообложения. Показатели финансовых результатов хозяйственной деятельности отражают компетентность руководства и качество управленческих решений. Поэтому отчет о финансовых результатах рассматривается как источник информации об уровне экономической эффективности хозяйственной деятельности. Он используется для выявления и анализа тенденций формирования финансовых результатов и оценки управленческих решений за отчетный период.

Предпринимательская деятельность главным образом направлена на систематическое получение прибыли. В условиях рыночной экономики стабильное получение прибыли требует от организаций повышение эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, активизации предпринимательства и мобилизации неиспользованных резервов. Важная роль в реализации этой задачи отводится анализу хозяйственной деятельности, основным источником информации для которого является бухгалтерская (финансовая) отчетность, а именно отчет о финансовых результатах. От того, на сколько верно он составлен, может зависеть принятие того или иного управленческого решения. Поэтому в данной работе мы решили остановиться на изучении механизма составления отчета о финансовых результатах и методах его анализа.

Цель исследования – рассмотреть назначение отчета о финансовых результатах в соответствии с российскими и международными стандартами в современных условиях.

Результаты и обсуждение. Форма № 2 – «Отчет о финансовых результатах» занимает особое место в составе бухгалтерской финансовой отчетности. Данные о формировании и использовании прибыли анализируются наравне с данными об имущественном положении как особенно значимой части бухгалтерского отчета хозяйствующего субъекта. Наиважнейшей формой, демонстрирующей деловую активность организации, является финансовый результат ее деятельности. В отчете о финансовых результатах отдельно отражаются доходы и расходы по разным направлениям деятельности организации [7, 8].

Отчет о финансовых результатах – составная часть бухгалтерской отчетности, обеспечивающая пользователей информацией о доходах и расходах, о выручке и себестоимости товаров, услуг. Это один из главных отчетов, которым пользуется финансовый директор или бухгалтер. Он позволяет производить оценку потенциальных изменений в ресурсах, которые может контролировать организация в будущем, прогнозировать движение денежных средств на основе имеющихся ресурсов и обосновать эффективность использования дополнительных ресурсов организацией.

Отчёт о финансовых результатах составляется с целью предоставления пользователям правдивой, полной и непредвзятой информации о доходах, расходах, прибылях и убытках организации за отчетный период.

На современном этапе происходит появление преобразований в отчете о финансовых результатах. Это связано с переходом российского бухгалтерского учета и отчетности на МСФО. Поэтому происходит сближение содержания отчета о финансовых результатах, применяемого в России к требованиям международных стандартов.

Следует обратить внимание на то, что МСФО требуют более тщательной детализации при составлении отчета о финансовых результатах, чем российские стандарты бухгалтерского учета. В МСФО приводится в некотором роде иная группировка доходов и расходов, чем в российских стандартах.

Основные требования, предъявляемые МСФО к составлению отчета, указаны в МСФО 1 «Предоставление финансовых отчетов». Целью этого стандарта является обеспечение сопоставимости как с финансовой отчетностью предприятия за предыдущие периоды, так и с финансовой отчетностью других предприятий.

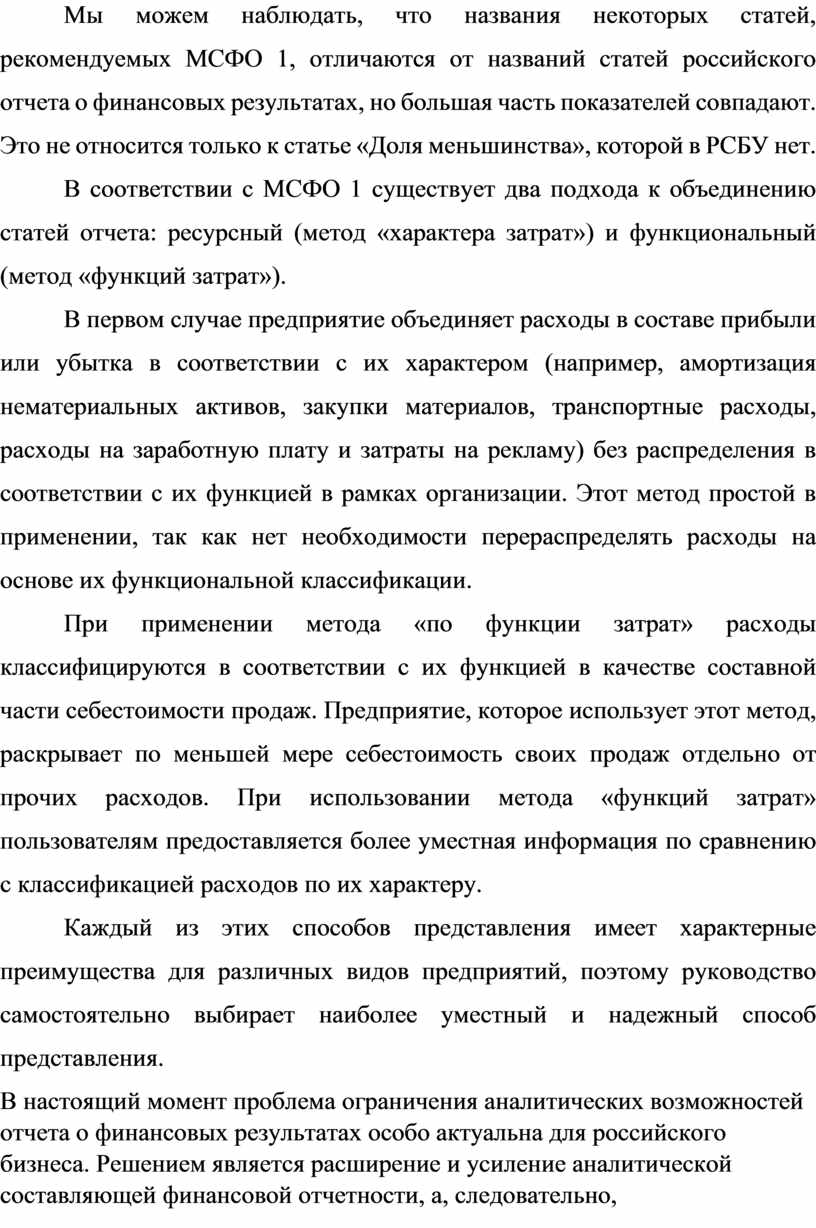

Рекомендации МСФО реализуются в практике российской системы бухгалтерского учета в определенной степени. Подтверждением этому является таблица 1.

Таблица 1 – Сравнительный анализ статей отчетности в соответствии с РСБУ И МСФО

|

МСФО |

РСБУ |

|

Результаты операционной деятельности |

Прибыль (убыток) от продаж |

|

Затраты по финансированию |

Себестоимость продаж Коммерческие расходы Управленческие расходы |

|

Доля прибылей и убытков ассоциированных компаний и совместной деятельности, учитываемых по методу участия |

Доходы от участия в других организациях |

|

Расходы по налогу |

Текущий налог на прибыль Отложенные налоговые активы Отложенные налоговые обязательства |

|

Прибыль и убыток от обычной деятельности |

Прибыль (убыток) от продаж |

|

Доля меньшинства |

- |

|

Чистая прибыль или убыток за период |

Чистая прибыль (убыток) |

Мы можем наблюдать, что названия некоторых статей, рекомендуемых МСФО 1, отличаются от названий статей российского отчета о финансовых результатах, но большая часть показателей совпадают. Это не относится только к статье «Доля меньшинства», которой в РСБУ нет.

В соответствии с МСФО 1 существует два подхода к объединению статей отчета: ресурсный (метод «характера затрат») и функциональный (метод «функций затрат»).

В первом случае предприятие объединяет расходы в составе прибыли или убытка в соответствии с их характером (например, амортизация нематериальных активов, закупки материалов, транспортные расходы, расходы на заработную плату и затраты на рекламу) без распределения в соответствии с их функцией в рамках организации. Этот метод простой в применении, так как нет необходимости перераспределять расходы на основе их функциональной классификации.

При применении метода «по функции затрат» расходы классифицируются в соответствии с их функцией в качестве составной части себестоимости продаж. Предприятие, которое использует этот метод, раскрывает по меньшей мере себестоимость своих продаж отдельно от прочих расходов. При использовании метода «функций затрат» пользователям предоставляется более уместная информация по сравнению с классификацией расходов по их характеру.

Каждый из этих способов представления имеет характерные преимущества для различных видов предприятий, поэтому руководство самостоятельно выбирает наиболее уместный и надежный способ представления.

В настоящий момент проблема ограничения аналитических возможностей отчета о финансовых результатах особо актуальна для российского бизнеса. Решением является расширение и усиление аналитической составляющей финансовой отчетности, а, следовательно, сближение отечественной и международной учетных систем, т.к. именно МСФО обеспечивает более высокий уровень аналитической составляющей.

Таким образом, изменения в российском учёте являются положительными, так как направлены на повышение качества и усиления информационных возможностей финансовой отчетности. Это, в свою, очередь, может привести к повышению престижа российских предприятий и их инвестиционной привлекательности.

Руководствуясь изложенной выше информацией, мы можем сделать вывод, что своевременное и достоверное формирование каждого показателя отчета о финансовых результатах влияет на итог деятельности организации, а также способствует выявлению ошибок и незамедлительному их исправлению на более раннем этапе составления отчетности.

Список литературы

1. Об аудиторской деятельности [Электронный ресурс]: Федеральный закон №307-ФЗ от 30.12.2008 // Справочно-правовая система «Консультант плюс».

2. О бухгалтерском учете [Электронный ресурс]: Федеральный закон от 06.12.2011, №402-ФЗ (ред. от 04.11.2014) // Справочно-правовая система «Консультант плюс».

3. Об утверждении федеральных правил (стандартов) аудиторской деятельности [Электронный ресурс]: Постановление Правительства РФ №696 от 23.09.2002 // Справочно-правовая система «Консультант плюс».

4. Приказ Минсельхоза РФ от 31.01.2003 №28 «Об утверждении Методических рекомендаций по бухгалтерскому учету доходов и расходов деятельности сельскохозяйственных и других организаций АПК» (вместе с «Методическими рекомендациями по бухгалтерскому учету доходов, расходов и финансовых результатов сельскохозяйственных организаций») [Электронный ресурс] // Справочно-правовая система «Консультант плюс».

5. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации [Электронный ресурс]: Приказ Минфина РФ от 29.07.1998, №34н (ред. от 24.12.2010). // Справочно-правовая система «Консультант плюс».

6. Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008): Приказ Министерства финансов Российской Федерации от 06.10.2008, №106н (ред. от 06.04.2015) // Справочно-правовая система «Консультант плюс».

7. Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99): Приказ Минфина РФ от 6 мая 1999 г. №32н (ред. от 06.04.2015). // Справочно-правовая система «Консультант плюс».

8. Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99): Приказ Минфина России от 6 мая 1999 г. № 33н (ред. от 06.04.2015) // Справочно-правовая система «Консультант плюс».

9. Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02): Приказ Минфина России от 19.11.2002 №114н (ред. от 06.04.2015). // Справочно-правовая система «Консультант плюс».

10. Международный стандарт финансовой отчетности (IAS) 1 «Представление финансовой отчетности» (введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 №217н) (ред. от 05.08.2019). // Справочно-правовая система «Консультант плюс».

11. Международный стандарт финансовой отчетности (IAS) 12 «Налоги на прибыль» (введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 №217н). // Справочно-правовая система «Консультант плюс».

12. Международный стандарт финансовой отчетности (IAS) 18 «Выручка» (введен в действие на территории Российской Федерации приказом Минфина России от 28.12.2015 №217н). // Справочно-правовая система «Консультант плюс».

13. Международный стандарт финансовой отчетности (IAS) 29 «Финансовая отчетность в гиперинфляционной экономике» (введен в действие на территории Российской Федерации приказом Минфина России от 28.12.2015 №217н). // Справочно-правовая система «Консультант плюс».

14. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций [Электронный ресурс]: Приказ Минфина РФ от 31.10.2000, №94н (ред. от 08.11.2010). // Справочно-правовая система «Консультант плюс».

PURPOSE OF THE REPORT ON FINANCIAL RESULTS IN ACCORDANCE WITH RUSSIAN AND INTERNATIONAL STANDARDS

Shadrin Dmitry Grygorievich, a student of the NGSHA

Nizhny Novgorod State Agricultural Academy, Nizhny Novgorod, Russia

Annotation. This article discusses the issue of assigning a report on financial results in accordance with Russian and international standards in modern conditions.

Keywords: report on financial results, accounting forms, IFRS, RAS, profit, loss.

Скачано с www.znanio.ru

НАЗНАЧЕНИЕ ОТЧЕТА О ФИНАНСОВЫХ

Значение отчета о финансовых результатах определяется ролью прибыли как показателя оценки эффективности хозяйственной деятельности сельскохозяйственной организации, а также как источника финансирования расширенного воспроизводства

Важная роль в реализации этой задачи отводится анализу хозяйственной деятельности, основным источником информации для которого является бухгалтерская (финансовая) отчетность, а именно отчет о финансовых результатах

На современном этапе происходит появление преобразований в отчете о финансовых результатах

Мы можем наблюдать, что названия некоторых статей, рекомендуемых

МСФО обеспечивает более высокий уровень аналитической составляющей

Приказом Минфина России от 28

© ООО «Знанио»

С вами с 2009 года.

![]()