Поделиться

Неоплачений, вилучений, додатковий та резервний капітал в системі рахунків.

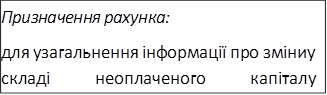

Для відображення вартості неоплаченого статутного капіталу призначений неоплачений капітал.

Порядок і строки здійснення внесків визначені в засновницьких документах. Крім того, майнові внески мають бути попередньо оцінені засновниками. Якщо ж засновники не можуть здійснити достовірну оцінку майна, то для її проведення залучаються ліцензовані спеціалісти, які й визначають справедливу вартість майна, що вноситься засновниками.

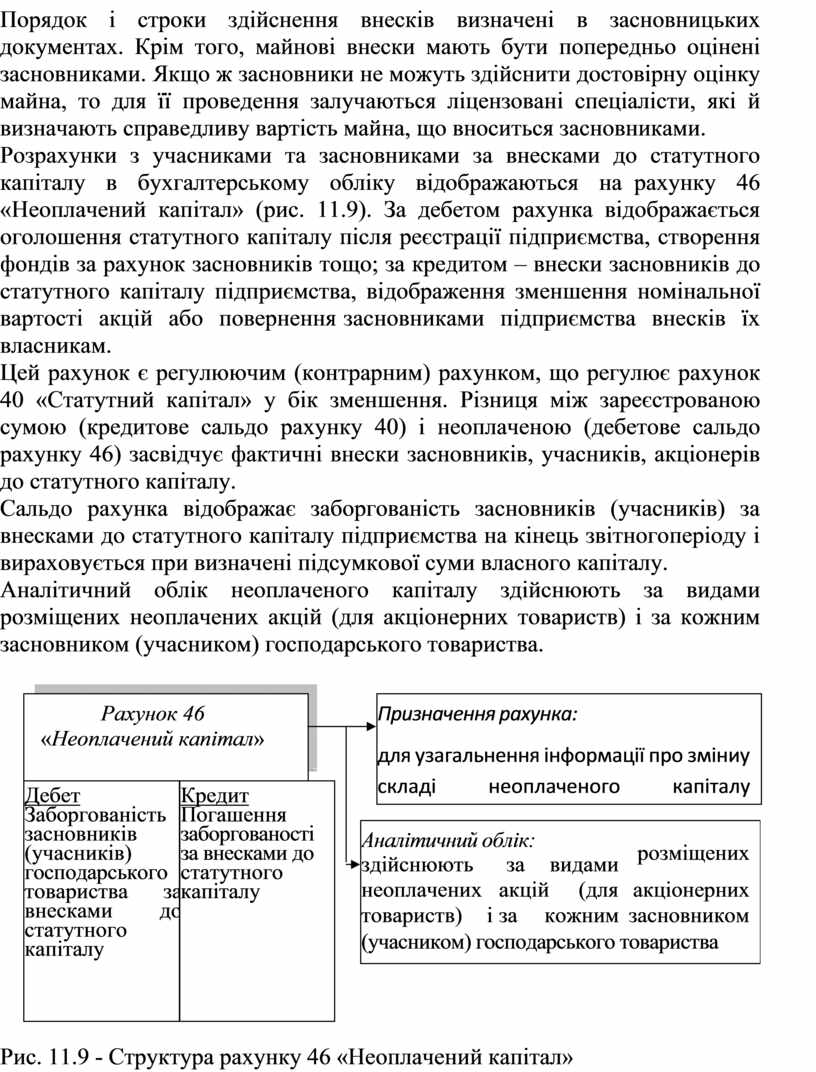

Розрахунки з учасниками та засновниками за внесками до статутного капіталу в бухгалтерському обліку відображаються на рахунку 46 «Неоплачений капітал» (рис. 11.9). За дебетом рахунка відображається оголошення статутного капіталу після реєстрації підприємства, створення фондів за рахунок засновників тощо; за кредитом – внески засновників до статутного капіталу підприємства, відображення зменшення номінальної вартості акцій або повернення засновниками підприємства внесків їх власникам.

Цей рахунок є регулюючим (контрарним) рахунком, що регулює рахунок 40 «Статутний капітал» у бік зменшення. Різниця між зареєстрованою сумою (кредитове сальдо рахунку 40) і неоплаченою (дебетове сальдо рахунку 46) засвідчує фактичні внески засновників, учасників, акціонерів до статутного капіталу.

Сальдо рахунка відображає заборгованість засновників (учасників) за внесками до статутного капіталу підприємства на кінець звітного періоду і вираховується при визначені підсумкової суми власного капіталу.

Аналітичний облік неоплаченого капіталу

здійснюють за видами

розміщених неоплачених акцій (для акціонерних товариств) і за кожним засновником (учасником) господарського товариства.

Аналітичний облік неоплаченого капіталу

здійснюють за видами

розміщених неоплачених акцій (для акціонерних товариств) і за кожним засновником (учасником) господарського товариства.

Рис. 11.9 - Структура рахунку 46 «Неоплачений капітал»

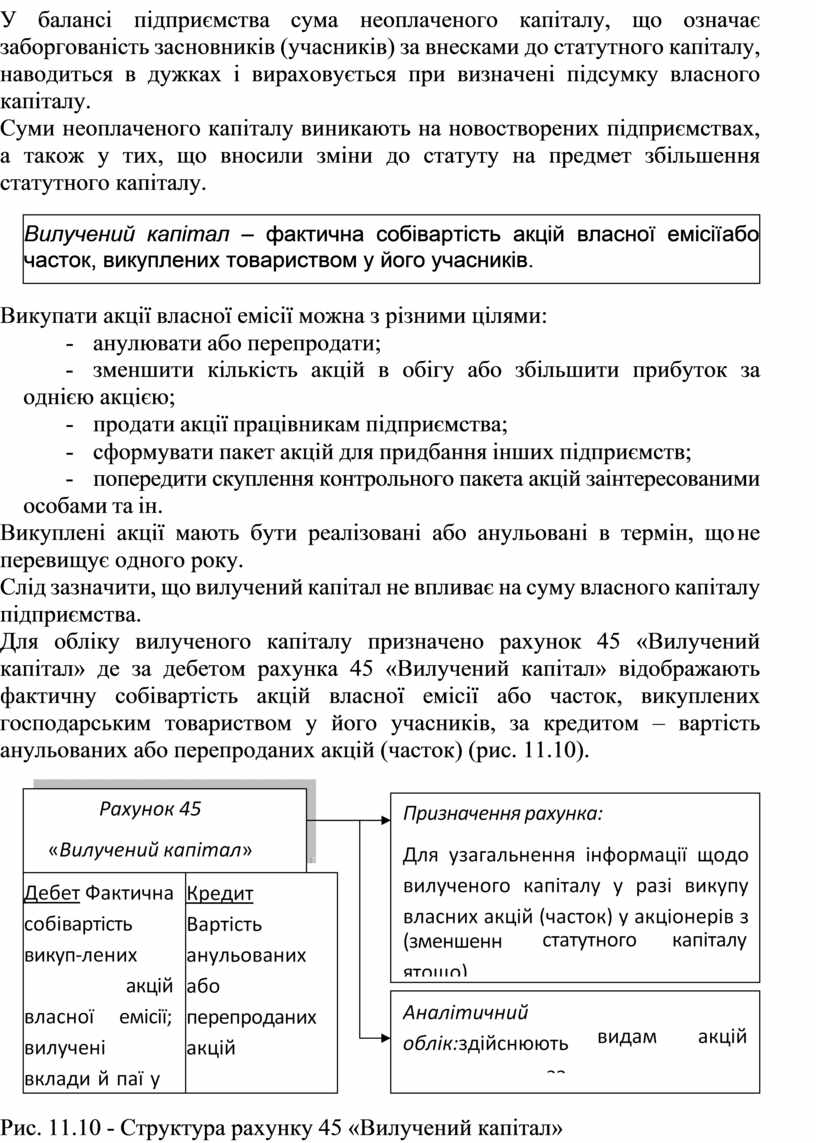

У балансі підприємства сума неоплаченого капіталу, що означає заборгованість засновників (учасників) за внесками до статутного капіталу, наводиться в дужках і вираховується при визначені підсумку власного капіталу.

Суми неоплаченого капіталу виникають на новостворених підприємствах, а також у тих, що вносили зміни до статуту на предмет збільшення статутного капіталу.

|

Викупати акції власної емісії можна з різними цілями:

- анулювати або перепродати;

- зменшити кількість акцій в обігу або збільшити прибуток за однією акцією;

- продати акції працівникам підприємства;

- сформувати пакет акцій для придбання інших підприємств;

- попередити скуплення контрольного пакета акцій заінтересованими особами та ін.

Викуплені акції мають бути реалізовані або анульовані в термін, що не перевищує одного року.

Слід зазначити, що вилучений капітал не впливає на суму власного капіталу підприємства.

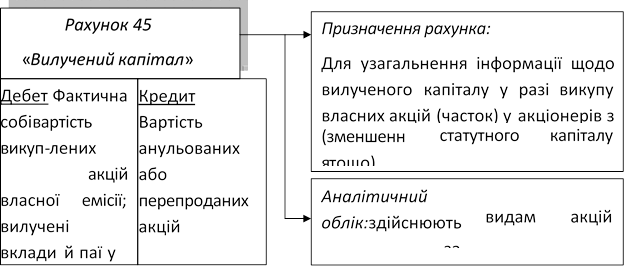

Для обліку вилученого капіталу призначено рахунок 45 «Вилучений капітал» де за дебетом рахунка 45 «Вилучений капітал» відображають фактичну собівартість акцій власної емісії або часток, викуплених господарським товариством у його учасників, за кредитом – вартість анульованих або перепроданих акцій (часток) (рис. 11.10).

|

Рис. 11.10 - Структура рахунку 45 «Вилучений капітал»

Цей рахунок, як і рахунок 46, є регулюючим щодо рахунку 40.

Аналітичний облік вилученого капіталу здійснюють за видами акцій (вкладів, паїв), іншого вилученого капіталу.

Обліковують викуплені акції за ціною їх придбання.

Слід зазначити, що товариство має право викупити в акціонерів акції тільки за згодою власників цих акцій. Порядок реалізації цього права визначається у статуті товариства та/або рішенні загальних зборів (зазначається порядок викупу, строк викупу, ціна викупу, дії товариства щодо викуплених акцій).

Товариство не має право придбавати власні акції до повної оплати всіх раніше випущених акцій.

Можливі випадки викуплення товариством власних акцій наступні:

- з метою отримання додаткових прибутків від перепродажу акцій;

- для розповсюдження серед працівників для їх мотивації;

- з метою подальшого анулювання;

- з метою запобігання захопленню контрольного пакету акцій іншими інвесторами;

- у ін. випадках, передбачених законом.

Викуплені акції товариство повинно реалізовувати у строк, що не перевищує одного року з дати їх придбання.

Реалізувати придбані акції товариство може шляхом їх перепродажу або розповсюдження серед своїх працівників (на підставі рішення уповноваженого органу), за ціною, не нижчою за її ринкову вартість, що затверджується наглядовою радою, крім випадків, затверджених чинним законодавством.

Прибуток (збиток) від продажу, випуску або анулювання акцій емітент відображає збільшенням (зменшенням) додатково вкладеного капіталу, за дебетом або кредитом рахунку 421 «Емісійний дохід». Якщо його не вистачає, то на суму перевищення збитку від продажу, випуску або анулювання випущених акцій над величиною додатково вкладеного капіталу зменшують нерозподілений прибуток (збільшують непокритий збиток).

У балансі товариства дебетове сальдо рахунку 45 «Вилучений капітал» як і рахунку 46 «Неоплачений капітал» наводиться у дужках і підлягає вирахуванню при визначенні підсумку власного капіталу у І розділі пасиву.

Для обліку статутного, неоплаченого, вилученого капіталу використовується Журнал №7, Журнал-ордер №13.

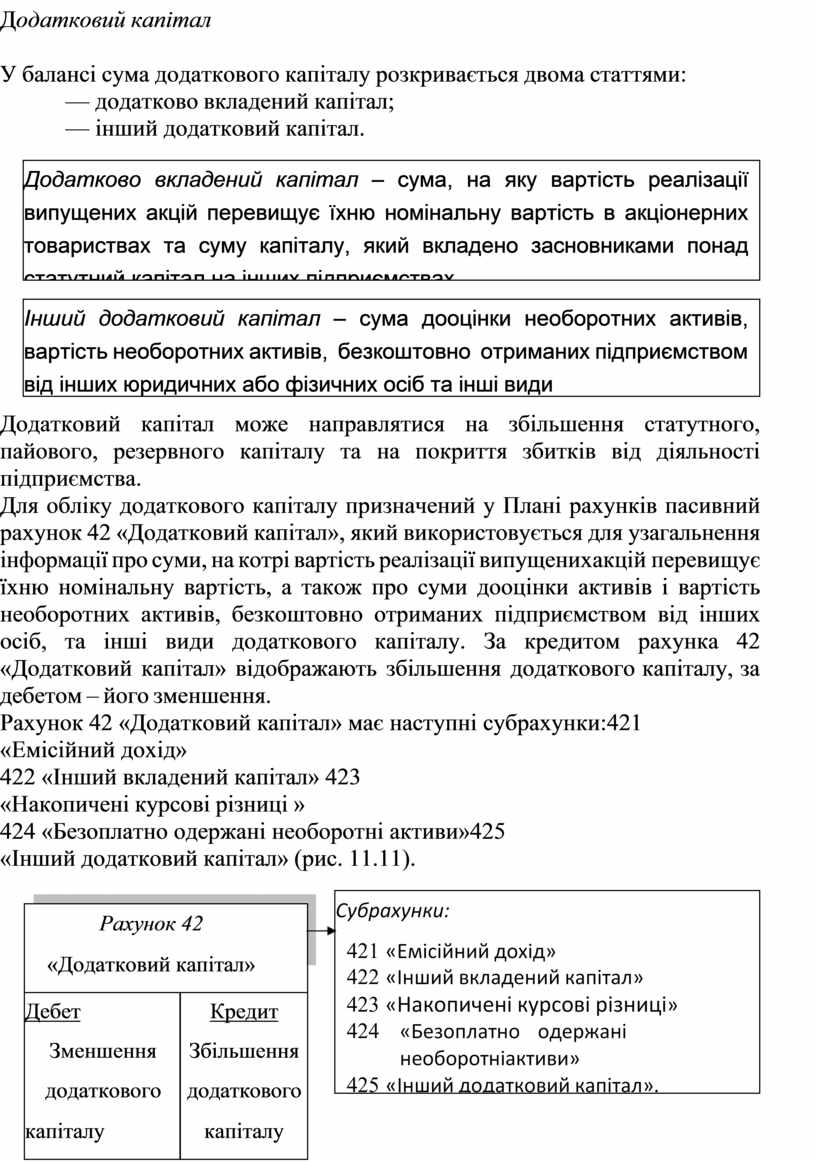

Додатковий капітал

У балансі сума додаткового капіталу розкривається двома статтями:

— додатково вкладений капітал;

— інший додатковий капітал.

|

Додатковий капітал може направлятися на збільшення статутного, пайового, резервного капіталу та на покриття збитків від діяльності підприємства.

Для обліку додаткового капіталу призначений у Плані рахунків пасивний рахунок 42 «Додатковий капітал», який використовується для узагальнення інформації про суми, на котрі вартість реалізації випущених акцій перевищує їхню номінальну вартість, а також про суми дооцінки активів і вартість необоротних активів, безкоштовно отриманих підприємством від інших осіб, та інші види додаткового капіталу. За кредитом рахунка 42 «Додатковий капітал» відображають збільшення додаткового капіталу, за дебетом – його зменшення.

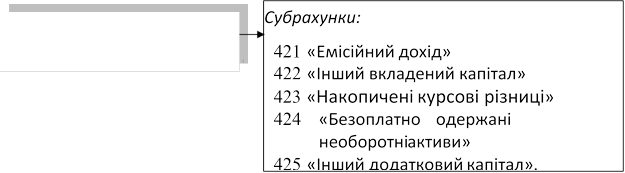

Рахунок 42 «Додатковий капітал» має наступні субрахунки: 421 «Емісійний дохід»

422 «Інший вкладений капітал» 423 «Накопичені курсові різниці »

424 «Безоплатно одержані необоротні

активи» 425 «Інший додатковий капітал»

(рис. 11.11).

424 «Безоплатно одержані необоротні

активи» 425 «Інший додатковий капітал»

(рис. 11.11).

|

Рахунок 42 «Додатковий капітал» |

|

|

Дебет |

Кредит |

|

Зменшення |

Збільшення |

|

додаткового |

додаткового |

|

капіталу |

капіталу |

Рис. 11.11 - Характеристика рахунку 42 «Додатковий капітал»

На субрахунку 421 «Емісійний дохід» відображають різницю між продажною і номінальною вартістю первісно розміщених акцій.

На субрахунку 422 «Інший вкладений капітал» обліковують інший вкладений засновниками підприємств (крім акціонерних товариств) капітал, що перевищує статутний капітал, інші внески тощо без рішень про зміни розміру статутного капіталу.

На субрахунку 423 "Накопичені курсові різниці" узагальнюється інформація про курсові різниці, які відповідно до національних положень (стандартів) бухгалтерського обліку відображаються у складі власного капіталу та визнаються в іншому сукупному доході.

На субрахунку 424 «Безоплатно одержані необоротні активи» відображають вартість необоротних активів, безоплатно одержаних підприємством від інших осіб.

На субрахунку 425 «Інший додатковий капітал» обліковують інші види додаткового капіталу, що не можуть бути включені до наведених вище субрахунків.

Резервний капітал

|

Резервний капітал призначений для покриття непередбачених витрат, збитків на сплату боргів підприємства в разі його ліквідації. Крім того, в акціонерному товаристві резервний капітал створюється для збільшення статутного капіталу, виплати дивідендів за привілейованими акціями тощо.

Розмір такого капіталу передбачено законодавством або статутом підприємства у розмірі, встановленому засновницькими документами.

Так, для господарських товариств законодавством передбачено створення резервного фонду у розмірі встановленому установчими документами, але не менше 25 відсотків статутного капіталу. Виключення становлять акціонерні товариства, для яких резервний капітал формується у розмірі не менше ніж 15 відсотків статутного капіталу товариства шляхом щорічних відрахувань від чистого прибутку товариства або за рахунок нерозподіленого прибутку.

До досягнення встановленого статутом розміру резервного капіталу розмір щорічних відрахувань не може бути меншим ніж 5 відсотків суми чистого прибутку товариства за рік.

Політика щодо розмірів резервного капіталу, напрямів його використання розробляється на підприємстві з урахуванням можливих

ризиків, специфіки ринку, рівня конкуренції, перспектив подальшого розвитку, взаємовідносин з партнерами та інших факторів. Значні розміри резервного капіталу створюють гарантію своєчасного покриття непередбачуваних збитків і втрат, сплати боргів, попередження банкрутства. Водночас вилучаються значні суми прибутку, додаткового капіталу, на який не можуть претендувати учасники при нарахуванні дивідендів, відсотків, при реінвестиціях у випуск акцій, збільшенні вкладів.

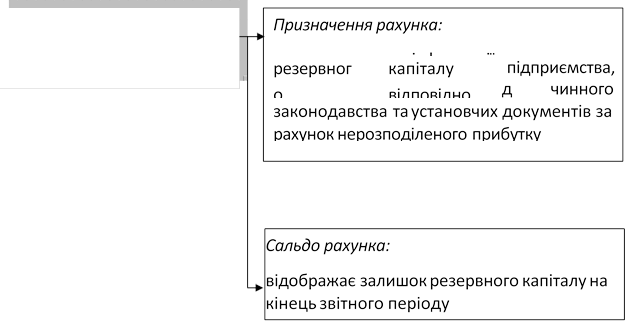

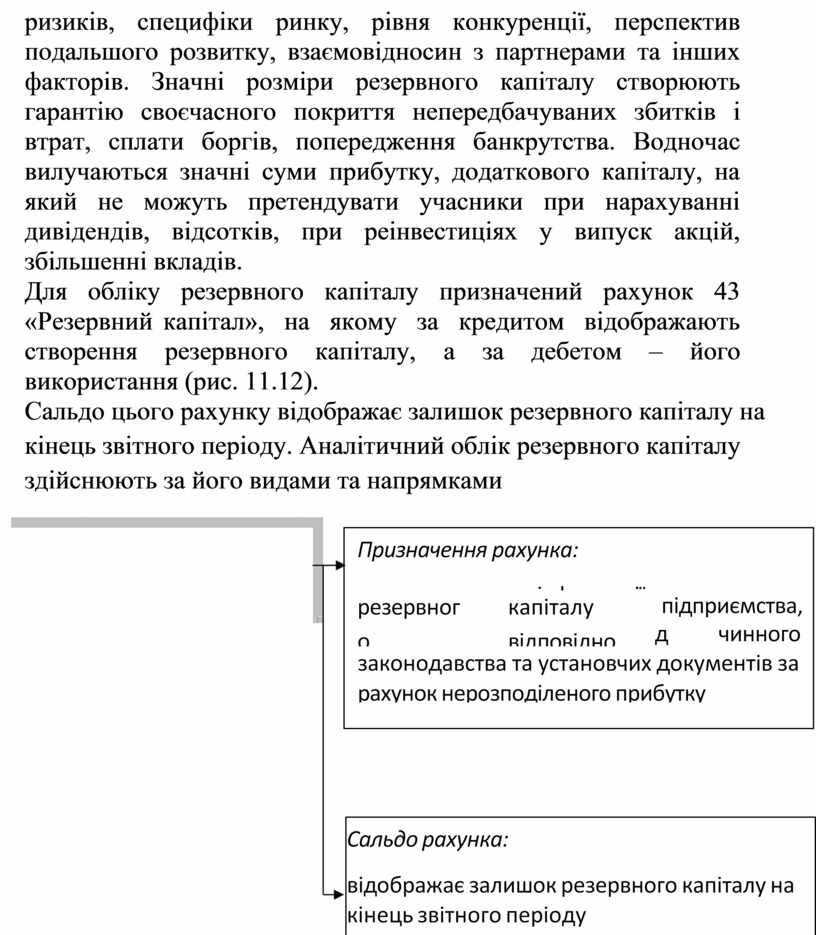

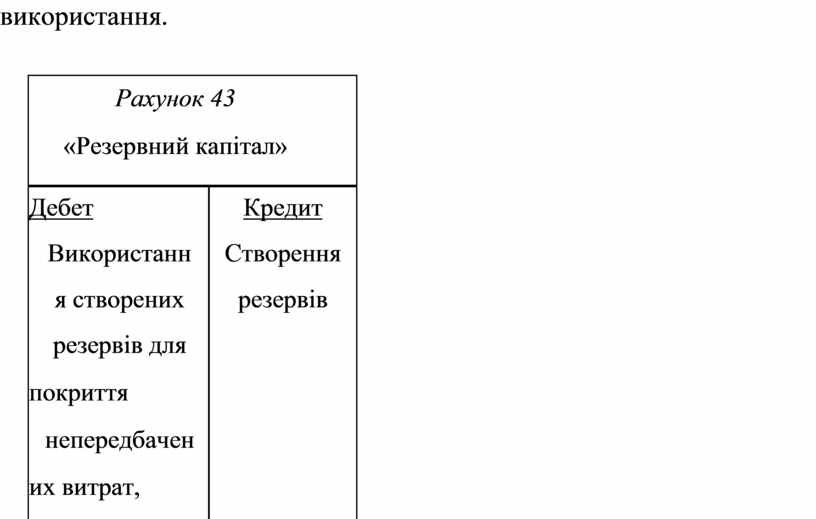

Для обліку резервного капіталу призначений рахунок 43 «Резервний капітал», на якому за кредитом відображають створення резервного капіталу, а за дебетом – його використання (рис. 11.12).

Сальдо цього рахунку

відображає залишок резервного капіталу на кінець звітного

періоду. Аналітичний облік резервного капіталу

здійснюють за його видами та напрямками

використання.

Сальдо цього рахунку

відображає залишок резервного капіталу на кінець звітного

періоду. Аналітичний облік резервного капіталу

здійснюють за його видами та напрямками

використання.

|

Рахунок 43 «Резервний капітал» |

|

|

Дебет |

Кредит |

|

Використанн |

Створення |

|

я створених |

резервів |

|

резервів для |

|

|

покриття |

|

|

непередбачен |

|

|

их витрат, |

|

|

збитків, для |

|

|

оплати боргів |

|

|

підприємства |

|

|

у разі його |

|

|

ліквідації |

|

Рис. 11.12 - Характеристика рахунку 43 «Резервний капітал»

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.