Поделиться

Нормативно-правовое регулирование управленческого учета и контроля

В современных экономических условиях ведение управленческого учета является одним из самых важных условий, позволяющих руководящему аппарату предприятия принимать верные управленческие решения. Поскольку каждое предприятие самостоятельно выбирает направления развития, объемы производства, виды выпускаемой продукции, возникает объективная необходимость накапливать по всем этим параметрам информационную базу, которые позволяют получать необходимые бухгалтерские данные.

Следует заметить, что постановка управленческого учета является внутренним делом самой организации. И в отличии от финансового учета, ведение управленческого учета не является обязательным для предпринимательской деятельности. Система управленческого учета служит лишь интересам эффективности управления предприятия. Поэтому решение о целесообразности ее ведения руководитель фирмы принимает исходя из того, как он оценивает затраты и выгоды от функционирования предприятия в целом.

Система управленческого учета будет являться эффективной, если она позволяет облегчить достижение целей и задач предприятия с наименьшими затратами на создание и реализации самой системы управленческого учета в целом. [14]

Главная цель управленческого учета - это обеспечение руководителей и менеджеров сельскохозяйственного предприятия необходимой, достоверной, и полной информацией для принятия верных решений и в то же время эффективного управления сельскохозяйственной организации. Основные задачи управленческого учета, которые решаются в рамках поставленной цели, выглядят следующим образом:

- планирование успешной деятельности сельскохозяйственного предприятия, через такой процесс как бюджетирование денежных средств;

- использовать оперативный учет, для определения затрат организации и вести контроль за введением и распределение денежных средств организации;

- анализ и принятие решений, через работу с управленческими отчетами.

Управленческий учет в сельском хозяйстве - это система различных методов и приемов, максимально возможной увязки уровня затрат на производство и реализацию, с количеством и качеством производимой сельскохозяйственной продукции. [1]

Следует заметить, что постановка управленческого учета является внутренним делом самой организации. И в отличии от финансового учета, ведение управленческого учета не является обязательным для предпринимательской деятельности. Система управленческого учета служит лишь интересам управления предпринимательской деятельности в целом. Поэтому решение о целесообразности ее ведения руководитель фирмы принимает исходя из того, как он оценивает затраты и выгоды от функционирования организации в целом.

Управленческий учет в важной мере имеет дело с текущими фактами хозяйственной предпринимательской деятельности, по которым можно оперативно принять необходимые управленческие решения для совершенствования процесса реализации и производства товаров, работ и услуг. Как правило, информационные данные управленческого учета носят строго конфиденциальный или секретный характер, которую составляют конфиденциальную тайну на предприятии. Управленческий учет обязательно должен концентрировать внимание на развитии предприятия в будущем периоде и на том, что можно сделать, чтобы повлиять на ход дальнейших событий.

Эффективность управленческого учета зависит от выбора определенной тактики и стратегии ведения управленческого учета. Следовательно, методы ведения управленческого учета должны быть отражены в документах, которые имеют организационный спектр, такие как распоряжение или приказ руководителя организации. [3]

В целях принятия управленческого решения существенную роль играют данные учетных регистров, которые сгруппированы и детализированы по определенным признакам, что позволяет составить финансовую (бухгалтерскую) и управленческую отчетность.

В системе нормативно-правового регулирования находятся требования к финансовому, бухгалтерскому и бухгалтерскому управленческому учету и различные способы осуществления контроля за их выполнением.

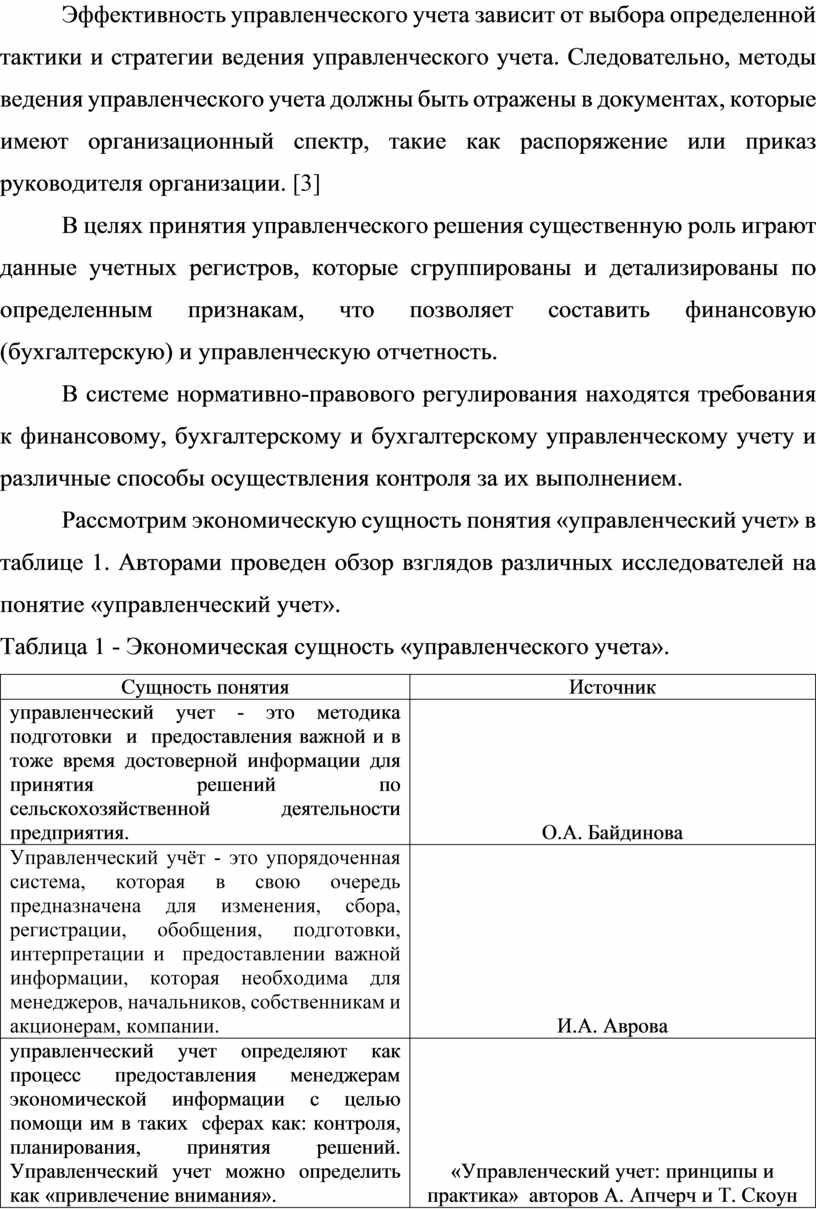

Рассмотрим экономическую сущность понятия «управленческий учет» в таблице 1. Авторами проведен обзор взглядов различных исследователей на понятие «управленческий учет».

Таблица 1 - Экономическая сущность «управленческого учета».

|

Сущность понятия |

Источник |

|

управленческий учет - это методика подготовки и предоставления важной и в тоже время достоверной информации для принятия решений по сельскохозяйственной деятельности предприятия. |

О.А. Байдинова |

|

Управленческий учёт - это упорядоченная система, которая в свою очередь предназначена для изменения, сбора, регистрации, обобщения, подготовки, интерпретации и предоставлении важной информации, которая необходима для менеджеров, начальников, собственникам и акционерам, компании. |

И.А. Аврова |

|

управленческий учет определяют как процесс предоставления менеджерам экономической информации с целью помощи им в таких сферах как: контроля, планирования, принятия решений. Управленческий учет можно определить как «привлечение внимания». |

«Управленческий учет: принципы и практика» авторов А. Апчерч и Т. Скоун |

|

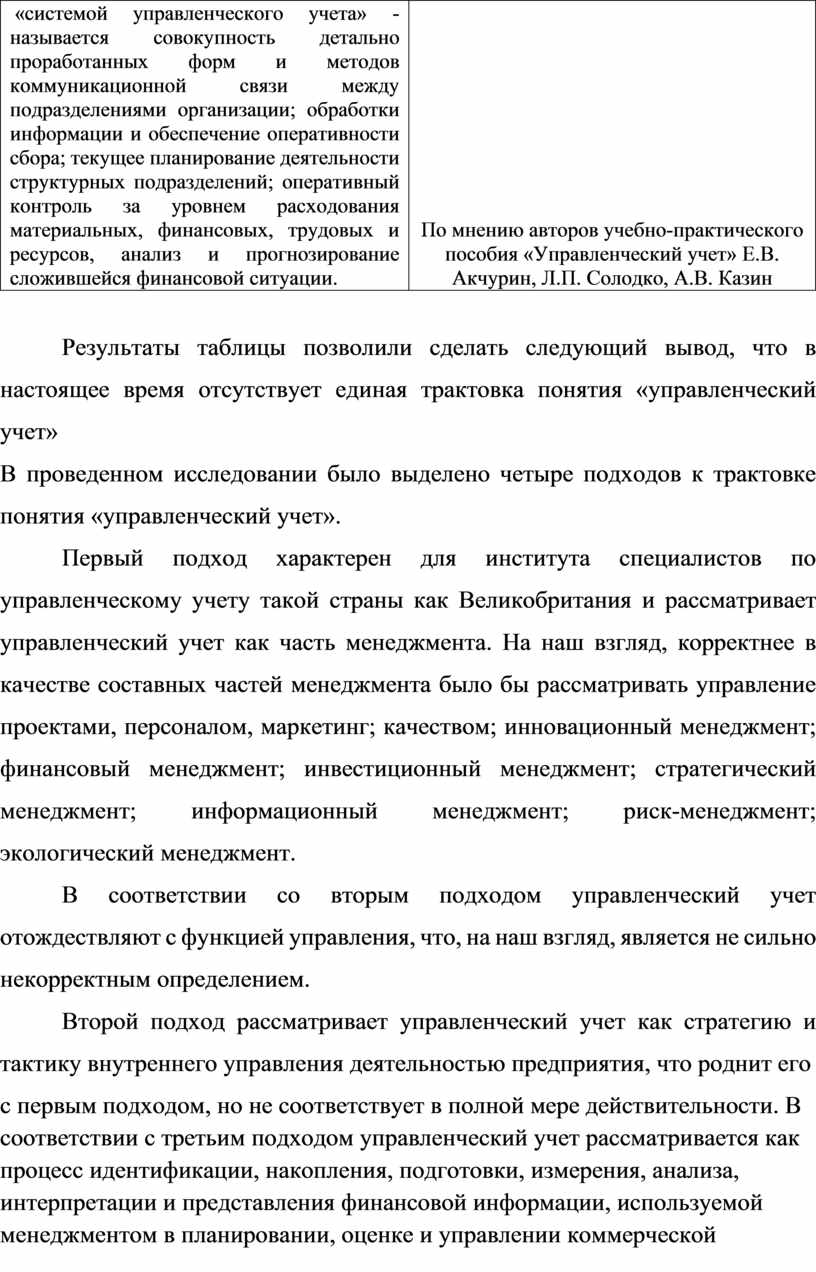

«системой управленческого учета» - называется совокупность детально проработанных форм и методов коммуникационной связи между подразделениями организации; обработки информации и обеспечение оперативности сбора; текущее планирование деятельности структурных подразделений; оперативный контроль за уровнем расходования материальных, финансовых, трудовых и ресурсов, анализ и прогнозирование сложившейся финансовой ситуации. |

По мнению авторов учебно-практического пособия «Управленческий учет» Е.В. Акчурин, Л.П. Солодко, А.В. Казин |

Результаты таблицы позволили сделать следующий вывод, что в настоящее время отсутствует единая трактовка понятия «управленческий учет»

В проведенном исследовании было выделено четыре подходов к трактовке понятия «управленческий учет».

Первый подход характерен для института специалистов по управленческому учету такой страны как Великобритания и рассматривает управленческий учет как часть менеджмента. На наш взгляд, корректнее в качестве составных частей менеджмента было бы рассматривать управление проектами, персоналом, маркетинг; качеством; инновационный менеджмент; финансовый менеджмент; инвестиционный менеджмент; стратегический менеджмент; информационный менеджмент; риск-менеджмент; экологический менеджмент.

В соответствии со вторым подходом управленческий учет отождествляют с функцией управления, что, на наш взгляд, является не сильно некорректным определением.

Второй подход рассматривает управленческий учет как стратегию и тактику внутреннего управления деятельностью предприятия, что роднит его

с первым подходом, но не соответствует в полной мере действительности. В соответствии с третьим подходом управленческий учет рассматривается как процесс идентификации, накопления, подготовки, измерения, анализа, интерпретации и представления финансовой информации, используемой менеджментом в планировании, оценке и управлении коммерческой предприятия для обеспечения оптимального использования ресурсов предприятия, и полнота их управленческого учета. [6]

Как утверждает канд. экон. наук, доцент, С.А. Черникова управленческий учёт в сельскохозяйственных организациях - это упорядоченная система для принятия решений по управлению деятельности предприятия информацией и экономических показателей для управленческого аппарата организации.

С.Ю. Миляков дает почти такое же утверждение как у И.Д. Демина, он утверждает следующее, что управленческий учет - это огромная целостная система, которая обеспечивает руководство организации необходимой и достоверной информацией, для принятия управленческого решений.

Четвертый подход рассматривает управленческий учет как самостоятельное направление бухгалтерского учета предприятия, которое обеспечивает ее управленческий аппарат информацией, используемой для планирования, контроля, управления и оценки деятельности предприятия в целом, а также ее структурных сегментов. Такой подход имеет сходство с пятым подходом, рассматривающим управленческий учет как подсистему бухгалтерского учета.

По мнению авторов учебно-практического пособия «Управленческий учет» Е.В. Акчурин, Л.П. Солодко, А.В. Казин «системой управленческого учета» - называется совокупность детально проработанных форм и методов коммуникационной связи между подразделениями организации; обработки информации и обеспечение оперативности сбора; текущее планирование деятельности структурных подразделений; оперативный контроль за уровнем расходования материальных, финансовых, трудовых и ресурсов, анализ и прогнозирование сложившейся финансовой ситуации.

Следует заметить, что постановка управленческого учета является внутренним делом самой организации. И в отличии от финансового учета, ведение управленческого учета не является обязательным для предпринимательской деятельности. Система управленческого учета служит лишь интересам эффективности управления предприятия. Поэтому решение о целесообразности ее ведения руководитель фирмы принимает исходя из того, как он оценивает затраты и выгоды от функционирования предприятия в целом. [10]

Система управленческого учета будет являться эффективной, если она позволяет облегчить достижение целей и задач предприятия с наименьшими затратами на создание и реализации самой системы управленческого учета в целом.

Главная цель управленческого учета - это обеспечение руководителей и менеджеров сельскохозяйственного предприятия необходимой, достоверной, и полной информацией для принятия верных решений и в то же время эффективного управления сельскохозяйственной организации. Основные задачи управленческого учета, которые решаются в рамках поставленной цели, выглядят следующим образом:

- планирование успешной деятельности сельскохозяйственного предприятия, через такой процесс как бюджетирование денежных средств;

- использовать оперативный учет, для определения затрат организации и вести контроль за введением и распределение денежных средств организации;

- анализ и принятие решений, через работу с управленческими отчетами.

Управленческий учет в сельском хозяйстве - это система различных методов и приемов, максимально возможной увязки уровня затрат на производство и реализацию, с количеством и качеством производимой сельскохозяйственной продукции.

Следует заметить, что постановка управленческого учета является внутренним делом самой организации. И в отличии от финансового учета, ведение управленческого учета не является обязательным для предпринимательской деятельности. Система управленческого учета служит лишь интересам управления предпринимательской деятельности в целом. Поэтому решение о целесообразности ее ведения руководитель фирмы принимает исходя из того, как он оценивает затраты и выгоды от функционирования организации в целом.

Управленческий учет в важной мере имеет дело с текущими фактами хозяйственной предпринимательской деятельности, по которым можно оперативно принять необходимые управленческие решения для совершенствования процесса реализации и производства товаров, работ и услуг. Как правило, информационные данные управленческого учета носят строго конфиденциальный или секретный характер, которую составляют конфиденциальную тайну на предприятии. Управленческий учет обязательно должен концентрировать внимание на развитии предприятия в будущем периоде и на том, что можно сделать, чтобы повлиять на ход дальнейших событий.

Эффективность управленческого учета зависит от выбора определенной тактики и стратегии ведения управленческого учета. Следовательно, методы ведения управленческого учета должны быть отражены в документах, которые имеют организационный спектр, такие как распоряжение или приказ руководителя организации.

Согласно мнению Т.А. Укрупненно выделяет две группы нормативных актов:

1) нормативные акты, регламентирующие процесс постановки и организации управленческого учета в предприятии;

2) нормативные акты, используемые в процессе управленческого учета, поскольку базой управленческого учета является производственный учет, в свою очередь сопряженный с бухгалтерским или финансовым учетом.

Однако профессор Н.П. Кондраков в рамках нормативного регулирования управленческого учета рассматривает 25 нормативных актов: Федеральный закон от 21.11.1996 года № 129-ФЗ «О бухгалтерском учете», Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, План счетов бухгалтерского учета финансовой деятельности предприятий и др.

Однако, по нашему мнению, при рассмотрении вопросов нормативного регулирования управленческого учета необходимо, во-первых, опираться на общепринятую классификацию нормативных правовых актов в РФ, а во-вторых, учитывать нормы ст. 21 Федерального закона от 06.12.2011 года № 402-ФЗ «О бухгалтерском учете», в соответствии с которой к документам в области регулирования бухгалтерского учета относятся:

1) федеральные стандарты;

2) отраслевые стандарты;

3) рекомендации в области бухгалтерского учета;

4) стандарты экономического субъекта [16].

В общем виде система нормативных правовых актов РФ включает семь уровней:

1) Конституция РФ;

2) федеральные конституционные и федеральные законы;

3) указы Президента РФ;

4) постановления Правительства РФ;

5) нормативные акты министерств и ведомств;

6) нормативные акты органов государственной власти субъектов РФ и органов местного самоуправления;

7) локальные нормативные акты государственных и негосударственных организаций различных форм собственности [21].

Конституция РФ является основой всего российского законодательства. В соответствии со ст. 8 Конституции в РФ гарантируются единство экономического пространства, финансовых средств и свободное перемещение товаров, услуг, и работ поддержка конкуренции, свобода экономической деятельности [8], что становится возможным при наличии у хозяйствующих субъектов учетно-аналитических систем, генерирующих релевантную информацию.

Управленческий учет упоминается в следующих постановлениях Правительства РФ:

- от 22.05.2004 года № 249 «О мерах по повышению результативности бюджетных расходов»;

- от 18.05.2001 года № 384 «О Программе структурной реформы на железнодорожном транспорте»;

- от 20.05.2008 года № 377 «О внесении изменений в постановление Правительства Российской Федерации от 5 декабря 2018 года № 848»;

- от 04.07.2003 года № 405 «О внесении дополнений в федеральные правила (стандарты) аудиторской деятельности».

На основе методических указаний организации разрабатывают внутренние положения, инструкции, иные организационно-распорядительные документы, необходимые для надлежащей организации учета и контроля за использованием ценностей. [13]

Акты методического характера условно можно разделить на три группы:

1) методические указания, разъясняющие применение отдельных положений (стандартов) по бухгалтерскому учету;

2) методические рекомендации, устанавливающие порядок организации учета отдельных хозяйственных операций или иных объектов бухгалтерского учета, не урегулированные ПБУ;

3) методические рекомендации по конкретному виду экономической деятельности.

Учетная политика оформляется приказом руководителя предприятия, при этом утверждаются следующие показатели:

- рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета;

- формы первичных учетных документов, применяемых для оформления хозяйственных операций;

- порядок проведения инвентаризации и методы оценки видов имущества и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями, а также другие решения, необходимые для организации бухгалтерского учета. [15]

Профессор М.А. Вахрушина к локальным нормативным актам, регламентирующим ведение управленческого учета в предприятии, относит следующие критерии:

1) положение об учетной политике для целей управленческого учета;

2) положение о финансовой структуре организации;

3) регламенты бизнес-процессов;

4) организационно-распорядительные документы, утвердившие формы первичных документов управленческого учета.

5) классификаторы управленческого учета;

6) план счетов бухгалтерского учета для целей управленческого учета.

И.О. Юрасова [23] рекомендует применять трехуровневую систему внутренних нормативных актов в целях регулирования управленческого учета, включающую:

1) учетную политику для целей управленческого учета,

2) положения,

3) инструкции, классификаторы, справочники. [13]

Для того чтобы внедрить систему управленческого учета, нужно первым делом определить кто возглавит эту работу. Ее лучше поручить финансовому директору организации и возложить на него следующий ряд задач:

- разработать динамический метод расчета затрат чтобы в дальнейшем применять его на практической деятельности предприятия;

- для того чтобы изучить механизмы образования затрат на каждом участке, нужно оценить их целесообразность и обоснованность. Чтобы разработать систему классификации ассортимента и подсчета затрат на производство и реализацию товаров, работ и услуг;

- создать компьютерную систему анализа и учета информационных данных о предпринимательской деятельности организации.

Система управленческого учета в предприятии действует посредством целого ряда функций, которые можно разделить на несколько групп на основании того, что форму или содержание информационных потоков в организации определяет следующие функции:

- функции, которые обеспечивают организацию информационных потоков у предприятия;

- функции, которые определяют содержание информационных потоков у предприятия.

Среди функций, которые обеспечивают предприятию информационные потоки, следует рассмотреть следующие показатели, такие как:

- разработка или внедрение систем внутреннего обмена информацией между различными субъектами предприятия;

- анализ бухгалтерской информации;

- планирование предпринимательской деятельности фирмы.

К функциям, которые определяют содержание информационных потоков, являются такие показатели как:

- координация деятельности сегментов предприятия;

- мотивация персонала для улучшения качества труда;

- осуществление контроля за выполнением (краткосрочных, среднесрочных и долгосрочных) планов предприятия.

Таким образом, одним из важных аспектов для внедрения управленческого учета сельскохозяйственной организации является выделение центров ответственности определенного типа. В настоящий момент в сельхоз организациях является центр ответственности по затратам на производство и реализацию сельскохозяйственной продукции, например зерно, лен, пшено, и т.д. [6]

Таким образом, полученные результаты от внедрения системы управленческого учета, позволят расставить приоритеты в деятельности сельскохозяйственного предприятия, обеспечат перспективу стабильного развития в будущем периоде. Следовательно, внедрение управленческого учета еще раз доказывает свою необходимость и актуальность на современном этапе развития экономики всей страны, ведения предпринимательской деятельности.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.