Поделиться

Нормирование ОС

Под нормированием оборотных средств понимается процесс определения оптимальной для нормального протекания производственного процесса величины оборотных средств на предприятии. В условиях рынка значение нормирования значительно возрастает, так как в итоге это сказывается на платежеспособности и финансовом состоянии предприятия.

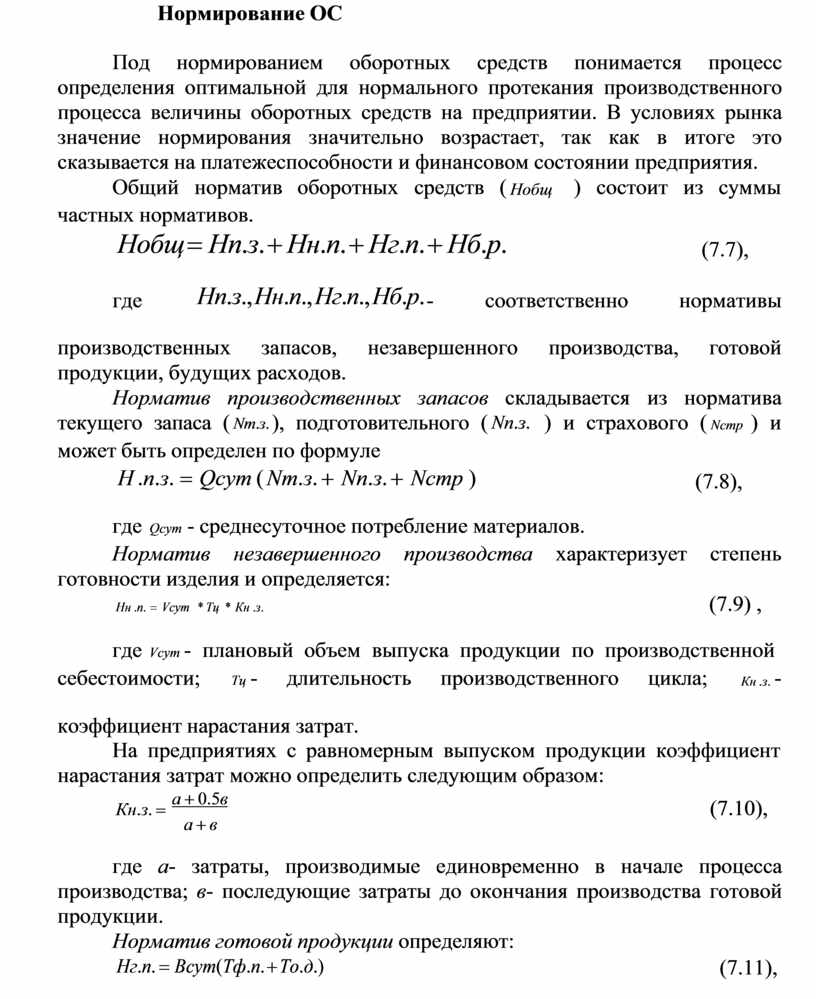

Общий норматив оборотных средств ( Нобщ

частных нормативов.

Нобщ = Нп.з. + Нн.п. + Нг.п. + Нб.р.

) состоит из суммы

(7.7),

где

Нп.з., Нн.п., Нг.п., Нб.р. - соответственно нормативы

производственных запасов, незавершенного производства, готовой продукции, будущих расходов.

Норматив производственных запасов складывается из норматива

текущего запаса ( Nт.з. ), подготовительного ( Nп.з.

может быть определен по формуле

Н .п.з. = Qсут ( Nт.з. + Nп.з. + Nстр )

) и страхового ( Nстр ) и

(7.8),

где Qсут - среднесуточное потребление материалов.

Норматив незавершенного производства характеризует степень готовности изделия и определяется:

Нн .п. = Vсут * Тц * Кн .з.

(7.9) ,

где Vсут - плановый объем выпуска продукции по производственной

себестоимости;

Тц - длительность производственного цикла;

Кн .з. -

коэффициент нарастания затрат.

На предприятиях с равномерным выпуском продукции коэффициент нарастания затрат можно определить следующим образом:

Кн.з. = а + 0.5в

а + в

(7.10),

где а- затраты, производимые единовременно в начале процесса производства; в- последующие затраты до окончания производства готовой продукции.

Норматив готовой продукции определяют:

Нг.п. = Всут(Тф.п. + То.д.)

(7.11),

где

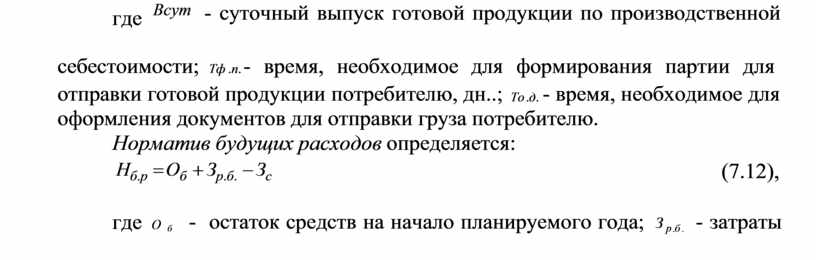

Всут

- суточный выпуск готовой продукции по производственной

себестоимости; Тф .п. - время, необходимое для формирования партии для

отправки готовой продукции потребителю, дн..; То .д. - время, необходимое для оформления документов для отправки груза потребителю.

Норматив будущих расходов определяется:

Нб.р = Об + Зр.б. - Зс

(7.12),

где О б

- остаток средств на начало планируемого года;

З р .б .

- затраты

планируемого периода на расходы будущих периодов; З с - затраты в

планируемом периоде, списываемые на себестоимость продукции.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.