Поделиться

Облік амортизації основних засобів

Амортизація – це систематичний розподіл вартості, яка амортизується, необоротних активів, протягом строку їх корисного використання (експлуатації).

Строк корисного використання (експлуатації) – очікуваний період часу, протягом якого необоротні активи будуть використовуватися підприємством або з їх використанням буде виготовлено (виконано) очікуваний підприємством обсяг продукції (робіт, послуг).

Строк корисного використання (експлуатації) визначається підприємством з урахуванням:

1)очікуваного використання об’єкта з урахуванням його потужності або фізичної продуктивності об’єкта;

2)очікуваного фізичного або морального зносу;

3)правових або аналогічних обмежень щодо строків використання об’єкта.

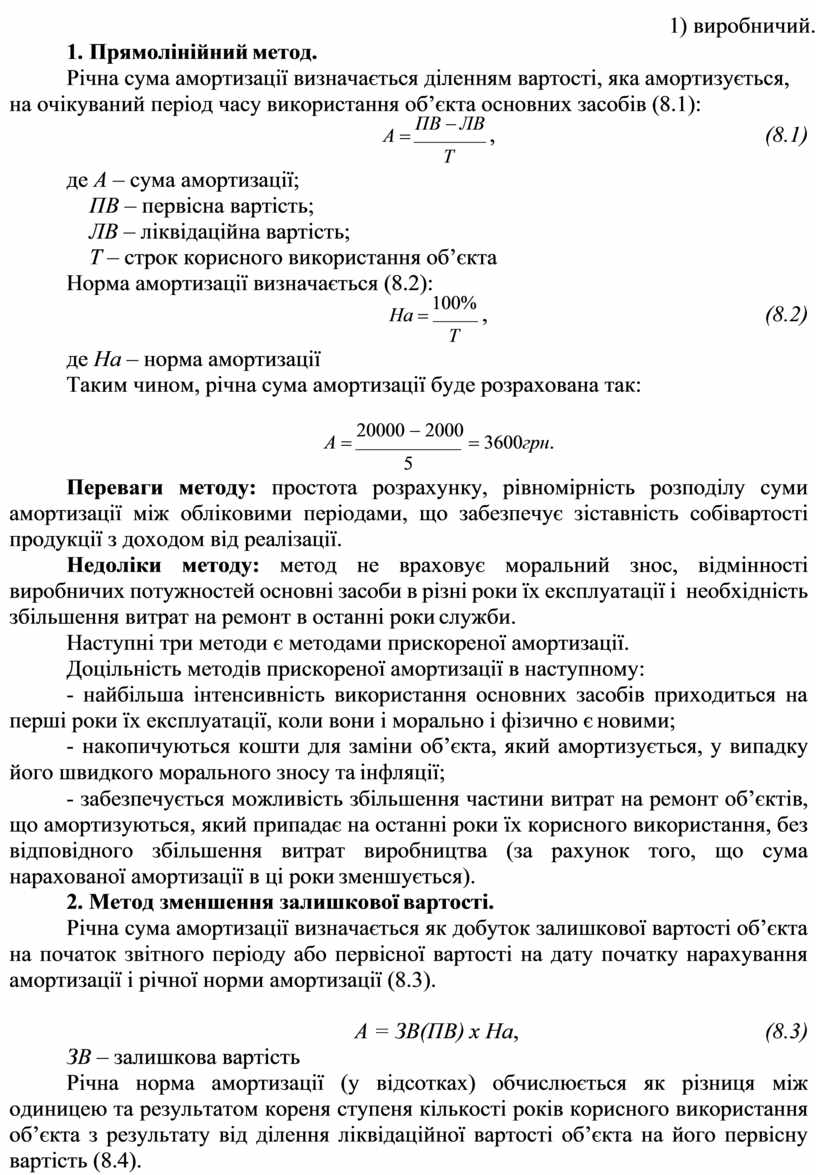

Строк корисного використання основних засобів переглядається у разі зміни очікуваних економічних вигод від його використання.

Нарахування амортизації розпочинається з місяця, наступного за місяцем, в якому об’єкт основних засобів став придатним для корисного використання. Амортизація основних засобів не нараховується в періоді їх реконструкції, модернізації, добудови, дообладнання і консервації. Амортизацію закінчують нараховувати починаючи з місяця, наступного за місяцем вибуття.

Метод амортизації основних засобів підприємством обирається самостійно з урахуванням очікуваного способу використання активу та фіксується в Наказі про облікову політику.

Згідно П(С)БО 7 «Основні засоби» можуть використовуватися наступні методи амортизації:

1) прямолінійний;

2) зменшення залишкової вартості;

3) прискореного зменшення залишкової вартості;

4) кумулятивний;

5) виробничий.

1. Прямолінійний метод.

Річна сума амортизації визначається діленням вартості, яка амортизується, на очікуваний період часу використання об’єкта основних засобів (8.1):

![]() А

= ПВ - ЛВ , (8.1)

А

= ПВ - ЛВ , (8.1)

Т

де А – сума амортизації;

ПВ – первісна вартість;

ЛВ – ліквідаційна вартість;

Т – строк корисного використання об’єкта Норма амортизації визначається (8.2):

![]() На

= 100% , (8.2)

На

= 100% , (8.2)

Т

де На – норма амортизації

Таким чином, річна сума амортизації буде розрахована так:

![]() А

= 20000 - 2000 = 3600грн.

А

= 20000 - 2000 = 3600грн.

5

Переваги методу: простота розрахунку, рівномірність розподілу суми амортизації між обліковими періодами, що забезпечує зіставність собівартості продукції з доходом від реалізації.

Недоліки методу: метод не враховує моральний знос, відмінності виробничих потужностей основні засоби в різні роки їх експлуатації і необхідність збільшення витрат на ремонт в останні роки служби.

Наступні три методи є методами прискореної амортизації. Доцільність методів прискореної амортизації в наступному:

- найбільша інтенсивність використання основних засобів приходиться на перші роки їх експлуатації, коли вони і морально і фізично є новими;

- накопичуються кошти для заміни об’єкта, який амортизується, у випадку його швидкого морального зносу та інфляції;

- забезпечується можливість збільшення частини витрат на ремонт об’єктів, що амортизуються, який припадає на останні роки їх корисного використання, без відповідного збільшення витрат виробництва (за рахунок того, що сума нарахованої амортизації в ці роки зменшується).

2. Метод зменшення залишкової вартості.

Річна сума амортизації визначається як добуток залишкової вартості об’єкта на початок звітного періоду або первісної вартості на дату початку нарахування амортизації і річної норми амортизації (8.3).

А = ЗВ(ПВ) х На, (8.3)

ЗВ – залишкова вартість

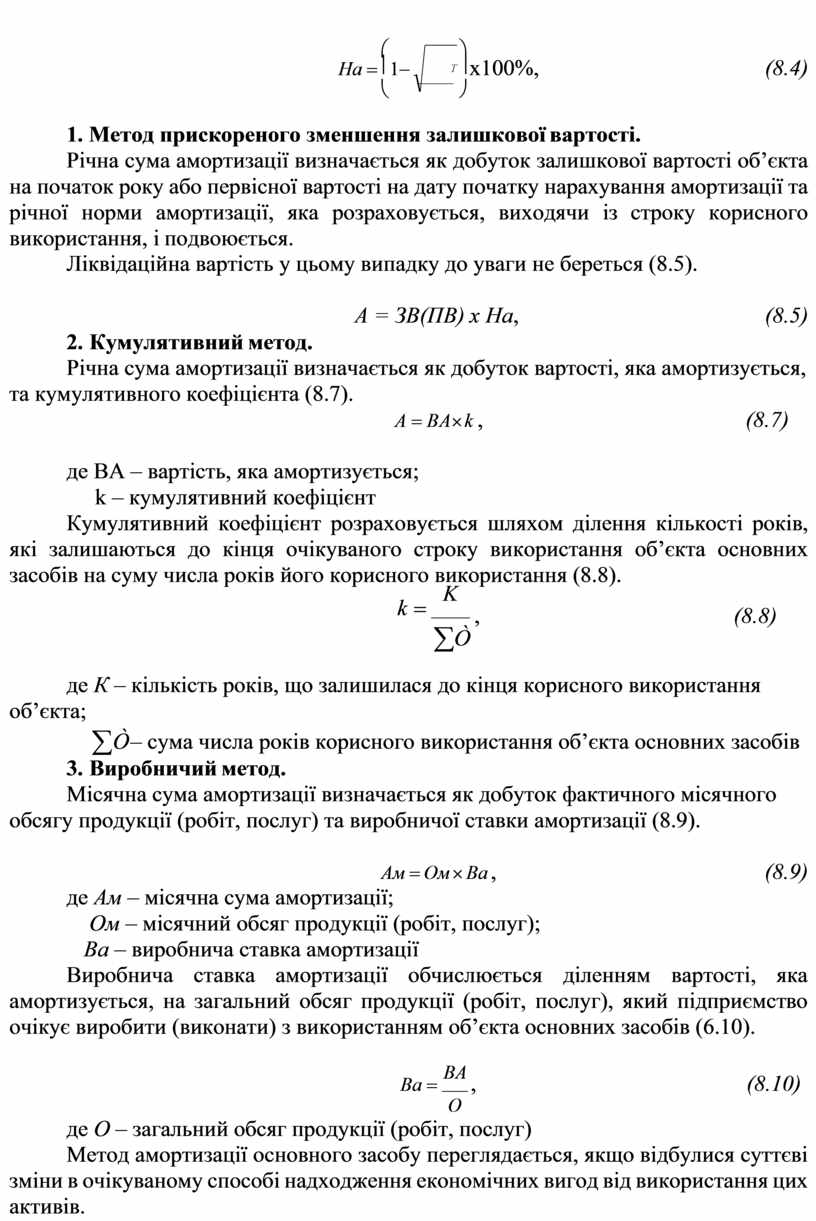

Річна норма амортизації (у відсотках) обчислюється як різниця між одиницею та результатом кореня ступеня кількості років корисного використання об’єкта з результату від ділення ліквідаційної вартості об’єкта на його первісну вартість (8.4).

æ

![]() На = ç1-

На = ç1-

è

ö

![]()

![]() ÷ х100%, (8.4)

÷ х100%, (8.4)

ø

3. Метод прискореного зменшення залишкової вартості.

Річна сума амортизації визначається як добуток залишкової вартості об’єкта на початок року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації, яка розраховується, виходячи із строку корисного використання, і подвоюється.

Ліквідаційна вартість у цьому випадку до уваги не береться (8.5).

А = ЗВ(ПВ) х На, (8.5)

4. Кумулятивний метод.

Річна сума амортизації визначається як добуток вартості, яка амортизується, та кумулятивного коефіцієнта (8.7).

А = ВА´ k , (8.7)

де ВА – вартість, яка амортизується; k – кумулятивний коефіцієнт

Кумулятивний коефіцієнт розраховується шляхом ділення кількості років, які залишаються до кінця очікуваного строку використання об’єкта основних засобів на суму числа років його корисного використання (8.8).

![]() k = K

k = K

åÒ

, (8.8)

де К – кількість років, що залишилася до кінця корисного використання об’єкта;

åÒ – сума числа років корисного використання об’єкта основних засобів

5. Виробничий метод.

Місячна сума амортизації визначається як добуток фактичного місячного обсягу продукції (робіт, послуг) та виробничої ставки амортизації (8.9).

Ам = Ом ´ Ва , (8.9)

де Ам – місячна сума амортизації;

Ом – місячний обсяг продукції (робіт, послуг);

Ва – виробнича ставка амортизації

Виробнича ставка амортизації обчислюється діленням вартості, яка амортизується, на загальний обсяг продукції (робіт, послуг), який підприємство очікує виробити (виконати) з використанням об’єкта основних засобів (6.10).

![]() Ва = ВА , (8.10)

Ва = ВА , (8.10)

О

де О – загальний обсяг продукції (робіт, послуг)

Метод амортизації основного засобу переглядається, якщо відбулися суттєві зміни в очікуваному способі надходження економічних вигод від використання цих активів.

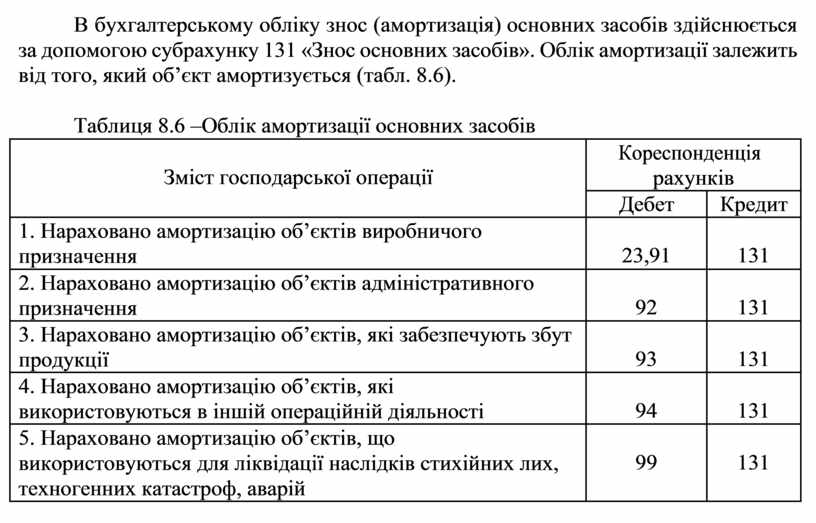

В бухгалтерському обліку знос (амортизація) основних засобів здійснюється за допомогою субрахунку 131 «Знос основних засобів». Облік амортизації залежить від того, який об’єкт амортизується (табл. 8.6).

Таблиця 8.6 –Облік амортизації основних засобів

|

Зміст господарської операції |

Кореспонденція рахунків |

|

|

Дебет |

Кредит |

|

|

1. Нараховано амортизацію об’єктів виробничого призначення |

23,91 |

131 |

|

2. Нараховано амортизацію об’єктів адміністративного призначення |

92 |

131 |

|

3. Нараховано амортизацію об’єктів, які забезпечують збут продукції |

93 |

131 |

|

4. Нараховано амортизацію об’єктів, які використовуються в іншій операційній діяльності |

94 |

131 |

|

5. Нараховано амортизацію об’єктів, що використовуються для ліквідації наслідків стихійних лих, техногенних катастроф, аварій |

99 |

131 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.