Поделиться

Облік операцій з іншими рахунками у банках.

Крім поточних рахунків підприємства можуть відкривати в банках спеціальні рахунки, призначені для здійснення поточних операцій наступних видів:

· розрахунки чеками за товари (роботи, послуги);

· розрахунки за акредитивами;

Розрахунковий чек – це документ, що містить письмове доручення власника рахунку (чекодавця) банку-емітенту, в якому відкрито його рахунок, про сплату чекодержателю зазначеної в чеку суми коштів. Розрахункові чеки використовуються у безготівкових розрахунках підприємств та фізичних осіб за отримані товари (роботи, послуги). Чекову книжку на ім’я чекодавця банк-емітент видає на суму, що не перевищує залишок коштів на рахунку чекодавця. Для гарантованої оплати чеків чекодавець бронює кошти на окремому рахунку – рахунку лімітованої чекової книжки. В межах ліміту підприємства виписують розрахункові чеки постачальникам.

Акредитив – це договір, що містить зобов’язання банку-емітента, за яким цей банк за дорученням клієнта зобов’язаний виконати платіж на користь особи, якій цей платіж призначено. Клієнт оформлює заяву про відкриття акредитиву, в якій вказуються дані про постачальника, дата і номер договору, назва товарів (робіт, послуг), їх кількість, ціна та загальна сума поставки, а також перелік документів, які додаються до реєстру документів по даному акредитиву. Банк відповідно депонує вказану в заяві суму та повідомлює про це банк, що обслуговує постачальника. Після відвантаження продукції (надання послуг, виконання робіт) постачальник подає у своє відділення банку потрібні документи, що передбачені умовами акредитиву, разом з реєстром документів, на підставі яких йому зараховується платіж з акредитиву. В разі порушення хоча б одної з умов акредитиву банк виплати не проводить.

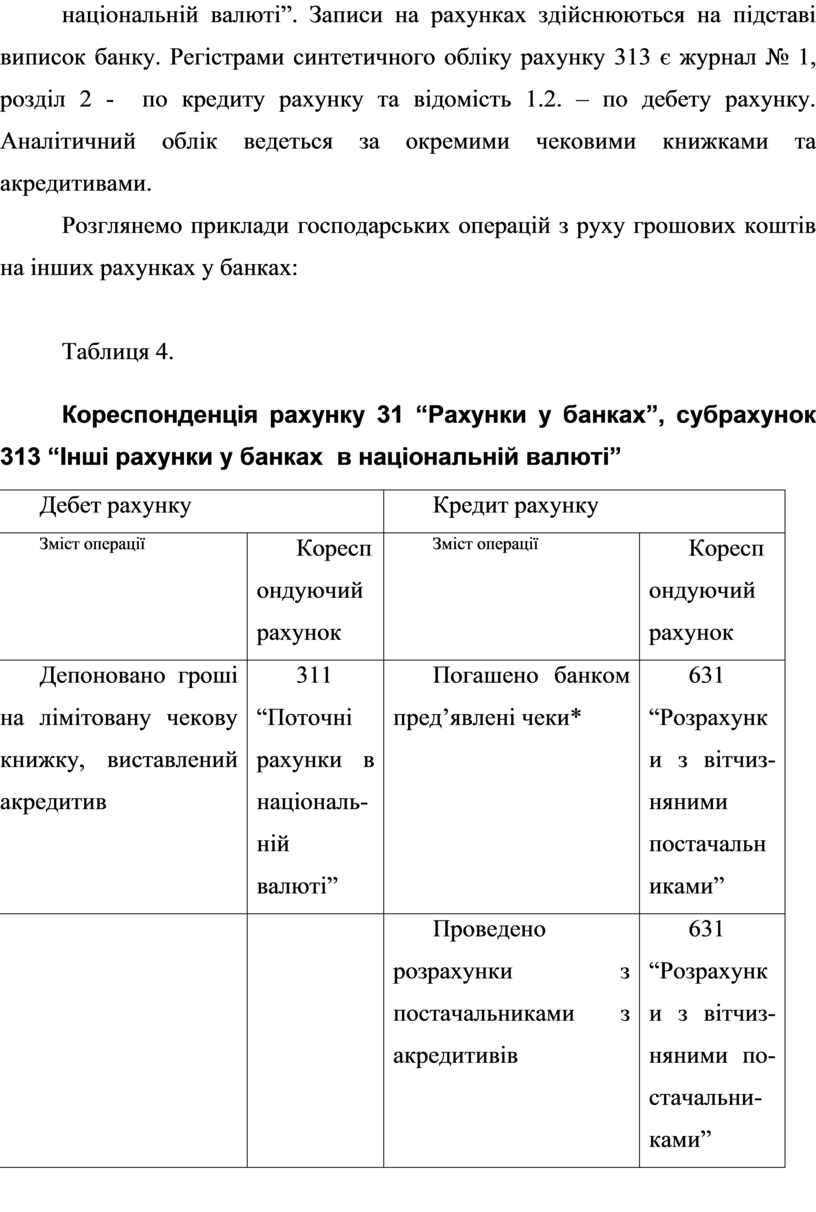

Для обліку грошових коштів на рахунках лімітованих чекових книжок та акредитивів призначений рахунок 313 “Інші рахунки у банках в національній валюті”. Записи на рахунках здійснюються на підставі виписок банку. Регістрами синтетичного обліку рахунку 313 є журнал № 1, розділ 2 - по кредиту рахунку та відомість 1.2. – по дебету рахунку. Аналітичний облік ведеться за окремими чековими книжками та акредитивами.

Розглянемо приклади господарських операцій з руху грошових коштів на інших рахунках у банках:

Таблиця 4.

|

Дебет рахунку |

Кредит рахунку |

||

Зміст операції |

Кореспондуючий рахунок |

Зміст операції |

Кореспондуючий рахунок |

|

Депоновано гроші на лімітовану чекову книжку, виставлений акредитив |

311 “Поточні рахунки в національній валюті” |

Погашено банком пред’явлені чеки* |

631 “Розрахунки з вітчизняними постачальниками” |

|

|

|

Проведено розрахунки з постачальниками з акредитивів |

631 “Розрахунки з вітчизняними постачальниками” |

|

|

|

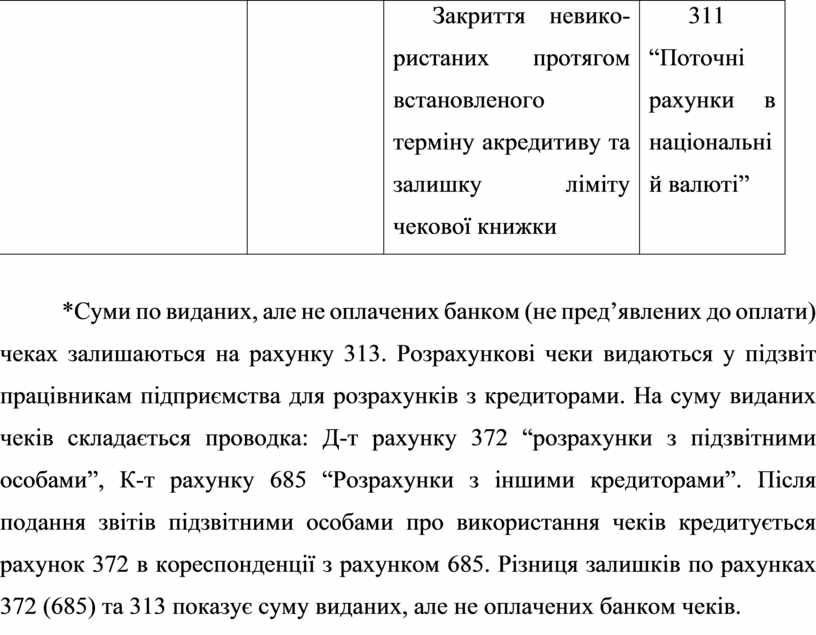

Закриття невикористаних протягом встановленого терміну акредитиву та залишку ліміту чекової книжки |

311 “Поточні рахунки в національній валюті” |

*Суми по виданих, але не оплачених банком (не пред’явлених до оплати) чеках залишаються на рахунку 313. Розрахункові чеки видаються у підзвіт працівникам підприємства для розрахунків з кредиторами. На суму виданих чеків складається проводка: Д-т рахунку 372 “розрахунки з підзвітними особами”, К-т рахунку 685 “Розрахунки з іншими кредиторами”. Після подання звітів підзвітними особами про використання чеків кредитується рахунок 372 в кореспонденції з рахунком 685. Різниця залишків по рахунках 372 (685) та 313 показує суму виданих, але не оплачених банком чеків.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.