Поделиться

Облік витрат на виробництво та калькулювання собівартості продукції в системі рахунків бухгалтерського обліку.

Облік витрат на виробництво та калькулювання собівартості продукції є складовою частиною загальної єдиної системи облікового процесу. Якщо раніше обліку витрат особливу увагу приділяли лише на великих підприємствах, то в сучасних умовах, внаслідок посилення конкуренції, ускладнення виробничих процесів даний напрям обліку стає все більш актуальним для суб'єктів малого та середнього підприємництва.

У зв'язку з тим, що сучасний вітчизняний бухгалтерський облік витрат набуває рис еволюційно-адаптивної та динамічно розвинутої системи, способи вимірювання витрат повинні також відповідати сучасним технологіям управління. Виникає необхідність опрацювання великого кола питань: визначення моменту, складу і змісту трансакцій; вимірювання та оцінки широкого кола витрат; облік та порядок їх відображення у звітності.

Податковим кодексом України витрати визнаються за датою нарахування доходу, для отримання якого вони здійснені, крім окремих випадків, отримання цільового фінансування, яке, згідно із п. 137.2 статті 137 ПКУ, визнається доходом у ті періоди, коли здійснено витрати, пов’язані з виконанням умов такого цільового фінансування, або витрати визнаються після отримання фінансування та визнання його доходом. [187].

Досить жорсткі умови визнання витрат у бухгалтерському обліку відповідно до П(С)БО 16 «Витрати» не сприяють відображенню в бухгалтерській звітності в повній мірі, достовірної інформації про витрати, оскільки витрати не можуть бути визнані тільки на підставі професійного судження бухгалтера про зменшення економічних вигод, а повинні підтверджуватися документально.

Для характеристики виробничих витрат за певний період іноді застосовується термін «витрати виробництва», - грошове вираження сукупних витрат виробничих факторів для здійснення підприємством своєї виробничої діяльності. В економічній та науковій літературі

термін «витрати» ототожнюється з поняттям «затрати». У відповідності з Міжнародними стандартами бухгалтерського обліку, витрати включають в себе затрати і витрати, що є аналогом регламентування в П(С)БО 16.

Одним із найбільш складних питань бухгалтерського обліку є питання визнання класифікації принципів, методів та моделей обліку витрат. Тому вирішення окреслених проблем сприятиме покращенню системи обліку, шляхом проведення системи достовірної оцінки, методів обліку витрат та калькулювання собівартості з метою задоволення інтересів користувачів.

Основним документом, що регулює порядок визначення сутності значення класифікації, оцінки обліку витрат на рівні держави є П(С)БО

16 «Витрати» та долучення міжнародної практики у вигляді міжнародних стандартів фінансової звітності.

В сучасних умовах господарювання виникає нагальна потреба вивчення міжнародної практики обліку, що окреслено Розпорядженням Кабінету Міністрів України «Про схвалення Стратегії застосування Міжнародних стандартів фінансової звітності в Україні» від 24 жовтня 2007 року №911-р, який затверджено Положенням про визнання Міжнародних стандартів фінансової звітності та роз'яснень Міжнародних стандартів фінансової звітності для застосування на території України, прийнятих Фондом Міжнародних стандартів фінансової звітності.

Усі підприємства ресторанного господарства проводять трансформацію обліку з урахуванням вимог МСФЗ з наступних причин:

- по-перше, формування звітності згідно з МСФЗ є одним з важливих кроків, які відкриваються українським підприємствам ресторанного господарства та можливість залучення до міжнародних ринків капіталу, доступ до джерел коштів, необхідних для розвитку. Загальновідомо, що капітал, особливо іноземний, вимагає прозорості фінансової інформації про діяльність підприємств та звітності менеджменту перед інвесторами. Якщо іноземний інвестор не буде мати можливості простежити і зрозуміти через фінансову звітність, як використовується наданий їм капітал, українські підприємства будуть залишатися зоною підвищеного ризику і, відповідно, будуть програвати іншим підприємствам у залученні фінансових ресурсів з міжнародних ринків.

- по-друге, міжнародна практика свідчить, що звітність, сформована відповідно до МСФЗ, характеризується високою інформативністю та корисністю для користувачів, що в свою чергу, забезпечить прийняття зважених управлінських рішень на підприємствах ресторанного господарства. Це дозволить на прикладах конкретних господарських ситуацій вирішувати питання оцінки облікової реєстрації, накопичення

та формування облікової інформації фінансового характеру з ціллю подальшого її використання в фінансових звітах, а також перевіряти доцільність формування звітної інформації учасниками ринкових відносин в процесі прийняття управлінських рішень.

- по-третє, використання МСФЗ дозволяє значно скоротити час і ресурси, необхідні для розробки нових національних правил звітності закріплюють досить тривалий досвід ведення бухгалтерського обліку та звітності в умовах ринкової економіки. Вони є результатом праці та пошуку не одного покоління бухгалтерів-дослідників, представників різних наукових шкіл. Стандарти враховують запити і досвід роботи зі звітністю підприємців, банківських та інших фінансових структур, фінансових аналітиків, профспілок, урядових організацій, представники яких з 1981 р. утворюють Консультативну групу в рамках Комітету з МСФЗ [70].

Спеціального стандарту за видатками, аналогічного П(С)БО 16

«Витрати» [54], серед МСФЗ немає, як, наприклад, для обліку доходів в міжнародному обліку застосовується МСФЗ (IAS 18) «Дохід». Визначення витрат та умови їх визнання у фінансовій звітності містить документ «Принципи підготовки та складання фінансової звітності». Загальні питання подання витрат також розглядаються у МСФЗ (IAS 1)

«Подання фінансової звітності». Питання обліку окремих видів витрат регулюються більшістю Стандартів, що регламентують облік окремих видів активів і зобов'язань, видів та напрямів діяльності. Зокрема, МСФЗ (IAS 2) «Запаси» [30] регулює оцінку витрат по матеріалах, МСФЗ (IAS 16) «Основні засоби» - витрати по амортизації. МСФЗ (IAS 16) «Основні засоби» визначає амортизацію як систематичне зменшення вартості, яка амортизує актив протягом терміну його корисної служби.

Ці стандарти регулюють порядок включення витрат у первісну вартість продукції, основних засобів і нематеріальних активів, а також порядок їх списання у вигляді амортизації або вибуття. Крім того, МСФЗ (IAS 23) «Витрати на позики» визначає порядок обліку витрат за позиками. Справжній стандарт, як правило, вимагає негайно визнавати витрати на позики як витрати. Однак стандарт допускає в якості альтернативного порядку обліку капіталізацію витрат на позики, які безпосередньо відносяться до придбання, будівництва або виробництва кваліфікованого активу, який відповідає певним вимогам. Крім того, що витрати повинні відповідати їх визначенню, повинні виконуватися умови для їх визнання у звітності за МСФЗ.

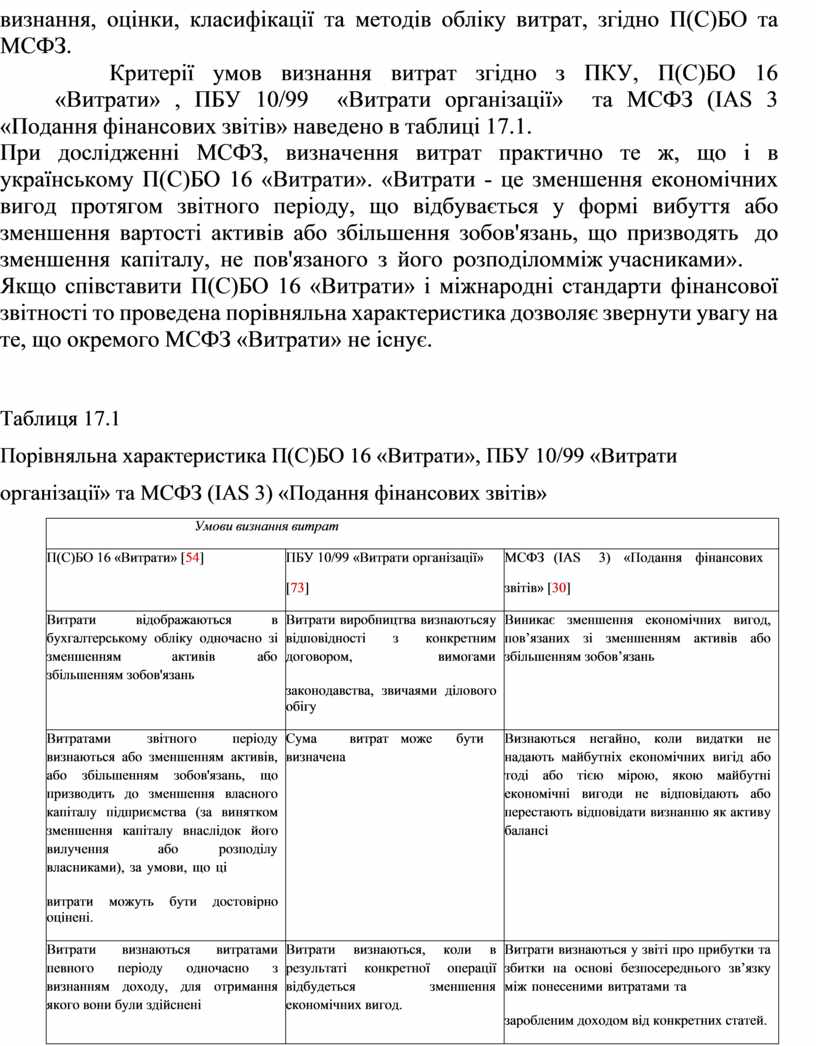

В умовах розвитку міжнародного співробітництва та приведення національного законодавства у сфері бухгалтерського обліку до норм міжнародних стандартів, особливої актуальності набуває облік витрат, тому у дисертаційному дослідженні приведено порівняльний аналіз

визнання, оцінки, класифікації та методів обліку витрат, згідно П(С)БО та МСФЗ.

Критерії умов визнання витрат згідно з ПКУ, П(С)БО 16

«Витрати» , ПБУ 10/99 «Витрати організації» та МСФЗ (IAS 3

«Подання фінансових звітів» наведено в таблиці 17.1.

При дослідженні МСФЗ, визначення витрат практично те ж, що і в українському П(С)БО 16 «Витрати». «Витрати - це зменшення економічних вигод протягом звітного періоду, що відбувається у формі вибуття або зменшення вартості активів або збільшення зобов'язань, що призводять до зменшення капіталу, не пов'язаного з його розподілом між учасниками».

Якщо співставити П(С)БО 16 «Витрати» і міжнародні стандарти фінансової звітності то проведена порівняльна характеристика дозволяє звернути увагу на те, що окремого МСФЗ «Витрати» не існує.

Таблиця 17.1

Порівняльна характеристика П(С)БО 16 «Витрати», ПБУ 10/99 «Витрати організації» та МСФЗ (IAS 3) «Подання фінансових звітів»

|

Умови визнання витрат |

|||||||

|

П(С)БО 16 «Витрати» [54] |

ПБУ 10/99 «Витрати організації» [73] |

МСФЗ (IAS звітів» [30] |

3) |

«Подання |

фінансових |

||

|

Витрати відображаються в бухгалтерському обліку одночасно зі зменшенням активів або збільшенням зобов'язань |

Витрати виробництва визнаються у відповідності з конкретним договором, вимогами законодавства, звичаями ділового обігу |

Виникає зменшення економічних вигод, пов’язаних зі зменшенням активів або збільшенням зобов’язань |

|||||

|

Витратами звітного періоду визнаються або зменшенням активів, або збільшенням зобов'язань, що призводить до зменшення власного капіталу підприємства (за винятком зменшення капіталу внаслідок його вилучення або розподілу власниками), за умови, що ці витрати можуть бути достовірно оцінені. |

Сума витрат визначена |

може |

бути |

Визнаються негайно, коли видатки не надають майбутніх економічних вигід або тоді або тією мірою, якою майбутні економічні вигоди не відповідають або перестають відповідати визнанню як актив у балансі |

|||

|

Витрати визнаються витратами певного періоду одночасно з визнанням доходу, для отримання якого вони були здійснені |

Витрати визнаються, коли в результаті конкретної операції відбудеться зменшення економічних вигод. |

Витрати визнаються у звіті про прибутки та збитки на основі безпосереднього зв’язку між понесеними витратами та заробленим доходом від конкретних статей. |

|||||

|

Якщо актив забезпечує одержання економічних вигод протягом кількох періодів, то витрати визнаються шляхом систематичного розподілу його вартості між відповідними звітними періодами |

Витрати визнаються по принципу нарахування |

Якщо очікується виникнення економічних вигід протягом кількох облікових періодів та їх зв’язок з доходом може бути визначений тільки в широких межах, витрати визнаються на основі процедур систематичного та раціонального розподілу. |

|||||

|

Погашення отриманих позик |

Витрати обов’язково повинні бути підтвердженні документально |

Зменшення економічних вигод можна достовірно визначити |

|||||

|

Інші зменшення активів або збільшення зобов'язань, що не відповідають ознакам, наведеним у |

витрата проводиться відповідно до конкретного договором, вимогою законодавчих і |

Витрати визнаються також у звіті про прибутки та збитки в тих випадках, коли виникають зобов’язання без визнання |

|||||

|

пункті 6 |

цього |

Положення |

нормативних актів, звичаями |

активу, як у випадку виникнення |

|

(стандарту). |

|

|

ділового обороту; |

зобов’язань щодо гарантії продукції |

В результаті дослідження міжнародного досвіду виявлено, що основні положення, які визначають методичні принципи формування в бухгалтерському обліку інформацію про витрати підприємства розкриваються в «Концептуальній основі складання та представлення фінансової звітності», МСФЗ (IAS 1) «Подання фінансових звітів», МСФЗ (IAS 2) «Запаси», МСФЗ (IAS16) «Основні засоби»;

Відповідно до вітчизняного законодавства, визначення поняття

«витрати» за П(С)БО 16 прямо повторюють правила МСФЗ. В окремих випадках П(С)БО 16 має положення, які не виділені окремо у міжнародних стандартах, але знаходяться в їх межах; разом з тим деякі положення, які розкриті в МСФЗ, не знайшли свого відображення в П(С)БО 16 та НП(С)БО 1.

Важливим моментом стосовно обліку витрат є те, що витрати відображаються в бухгалтерському обліку одночасно зі зменшенням активів або збільшенням зобов'язань та витрати визнаються витратами певного періоду одночасно з визнанням доходу, для отримання якого вони були здійснені.

Міжнародні стандарти оперують зменшенням економічних вигод, які можна достовірно визначити зі зменшенням активів або збільшенням зобов’язань.

Вітчизняна практика обліку витрат передбачає об'єктивне відображення витрат, вірний їх розподіл за періодами та статтями, своєчасне надання інформації, необхідної для контролю і прийняття управлінських рішень.

В зв’язку з чим, перед бухгалтерським обліком поставлено ряд завдань:

- ретельне документальне оформлення всіх витрат своєчасне, повне, достовірне відображення їх в обліку;

- перевірка доцільності здійснюваних на підприємстві витрат, правильності їх документального оформлення, забезпечення законності включення витрат у витрати обігу, оскільки від правильності визначення їх загальної величини залежить достовірність обчислення податків і фінансових результатів діяльності підприємств;

- об'єктивний розподіл за звітними періодами;

- правильне розмежування за місцями їх виникнення та статтями встановленої номенклатури;

- своєчасне подання інформації, необхідної для оцінки ефективності і прийняття управлінських рішень (підприємства ресторанного господарства в обліку повинні враховувати систему обліку та звітності

витрат обігу, яка служила б надійним джерелом їх аналізу, як для виявлення невикористаних резервів, так і для складання обґрунтованих планових завдань);

- контроль і аналіз виконання на підприємстві кошторисів витрат;

- контроль за закономірністю включення сум до складу витрат обігу;

- правильне складання розрахунку частки витрат обігу на залишок товарів;

- правильне обчислення суми витрат обігу, що відносяться до реалізованих товарів і підлягають перерахуванню на фінансові результати;

- правильна організація аналітичного обліку витрат обігу;

- розробка заходів щодо зниження рівня витрат обігу.

Одним із основних завдань фінансового обліку витрат є формування облікової політики щодо обліку витрат, своєчасне та достовірне відображення даних про витрати у первинних документах, регістрах бухгалтерського обліку та фінансовій звітності.

Облік витрат підприємств ресторанного господарства має важливе значення для формування фінансових результатів діяльності підприємства з метою правильності обчислення оподатковуваної бази, так як об'єкт оподаткування з податку на прибуток нерозривно пов'язаний з поняттям доходів та витрат підприємства. На підприємствах ресторанного господарства та інших галузей матеріального виробництва облік витрат повинен сприяти виявленню резервів економії і зниження витрат. Оскільки основна частина витрат підприємств формується за рахунок витрат виробництва та обігу, то при організації їх обліку на підприємстві повинна бути розроблена облікова номенклатура статей витрат виробництва та обігу, визначено види витрат, які належать і не належать до основної діяльності.

На підприємствах ресторанного господарства слід чітко розділяти і виділяти наступні види витрат:

1) витрати безпосередньо пов'язані з виробництвом, реалізацією продукції та покупних товарів, обслуговуванням відвідувачів та відносяться на витрати виробництва у повному обсязі;

2) витрати, безпосередньо пов'язані з виробництвом, реалізацією продукції та покупних товарів, обслуговуванням відвідувачів, але відносяться на витрати не в повному обсязі, а в цілях оподаткування підлягають коригуванню у межах лімітів, норм і нормативів;

3) витрати, безпосередньо пов'язані з виробництвом, реалізацією продукції та покупних товарів, обслуговуванням відвідувачів, але підлягають обов'язковому розподілу між реалізованими і нереалізованими товарами. До таких витрат відносяться транспортні витрати і витрати з оплати відсотків за банківський кредит. Ці витрати

відносяться на витрати виробництва та обігу в повному обсязі, але підлягають списанню лише пропорційно реалізованим товарам і власної продукції;

4) витрати капітального характеру, до яких відносять нараховану амортизацію за об'єктами основних засобів і нематеріальних активів, які переносяться на витрати виробництва та обігу шляхом нарахування амортизації за відповідними об'єктами;

5) витрати, що включаються до складу позареалізаційних витрат підприємств ресторанного господарства;

6) витрати, які списуються за рахунок джерел власних коштів підприємства;

Відповідно до п. 2.9 Рекомендацій № 157 підприємства ресторанного господарства виявляють склад поточних витрат своєї діяльності у відповідності до Методичних рекомендацій з формування складу витрат та порядку їх планування в торговій діяльності, затвердженими наказом Міністерства економіки з питань європейської інтеграції від 22.05.2002р. № 145.

Відповідно п. 2.9 Рекомендацій № 157 підприємства ресторанного господарства, які виготовляють кондитерські вироби та напівфабрикати, можуть здійснювати облік витрат діяльності за методикою промислових підприємств, тобто групувати витрати на виробництво продукції за елементами та статтями калькуляції відповідно до Методичних рекомендацій з формування собівартості продукції (робіт, послуг), затверджених наказом Держкомпромполітики від 02.02.2001 р. №47.

Підґрунтям для обліку витрат є: розрахунки амортизації основних засобів, малоцінних та швидкозношуваних предметів і нематеріальних активів; зведені відомості нарахування заробітної плати; розрахунки з нарахування податків та неподаткових платежів, що відносяться на витрати; рахунки та розрахунки на оплату комунальних платежів, транспортно – експедиційних, інших послуг, оренди, реклами, тощо; розрахунки природного убутку товарів, відрахувань на підготовку кадрів та інші документи. На підставі отриманих документів здійснюється групування за рахунками, а потім складається розшифровка за відповідними статтями витрат.

При веденні обліку згідно п. 11 П(С)БО 16 «Витрати» у виробничу собівартість продукції, що випускають підприємства ресторанного господарства включають:

- прямі матеріальні витрати (у відповідності з нормами закладки визначеними у збірнику рецептур);

- прямі витрати на оплату праці;

- інші прямі витрати;

- змінні загальновиробничі та постійні розподілені загальновиробничі витрати.

До виробничої собівартості продукції включають виключно прямі витрати (які не відносяться до загальновиробничих витрат), тобто ті, які можуть бути віднесені безпосередньо до певного об'єкту витрат економічно можливим шляхом.

Заробітна плата робітників кухні, офіціантів та іншого обслуговуючого персоналу, пов'язані з нею збори на соціальне страхування, (квіти, посуд, свічки, серветки, спецодяг, одним словом, МШП, а також тиражування меню, прання білизни, електроенергія, вода, амортизація, реклама та ін.), – все це представляє собою не що інше, як витрати на збут. Як відомо – це витрати на обслуговування відвідувачів, але ніяк не витрати на виробництво.

Витрати на оплату праці робітників кухні (працівників, безпосередньо пов'язаних з виробництвом продукції) для підприємств ресторанного господарства визнати прямими можна тільки за умов якщо на підприємстві існують затверджені норми трудовитрат і ставки за ними. З наведеного раніше визначення прямих витрат можна зробити висновок: для того, щоб визнати витрати на оплату праці прямими, необхідно мати можливість сказати, до якого об'єкта витрат (страву або виріб) вони належать. Витрати на оплату праці виробничого персоналу кухні дуже складно прямо пов'язати з виготовленням того або іншого блюда, тому такі витрати не є прямими і включаються в ціну блюд непрямим шляхом, через торгову надбавку. Якщо витрати на оплату праці не включаються у виробничу собівартість страв і виробів, то виникає питання, а куди ж їх віднести? Відповідно до Методичних рекомендацій формування складу витрат на підприємствах ресторанного господарства (абз.2 п. 5), операційні витрати, транспортно-заготівельні витрати, які відносяться на товари (продукцію власного виробництва підприємств ресторанного господарства) та відсотки за кредит (витрати фінансової діяльності) включаються до складу витрат обігу.

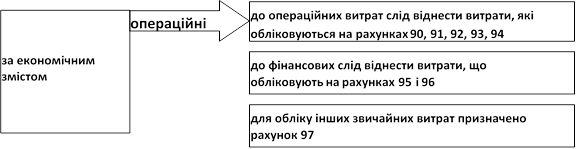

Витрати обігу, відповідно до п. 19 П(С)БО 16 "Витрати", враховуються підприємствами ресторанного господарства у складі витрат на збут і відображаються на рахунку 93 "Витрати на збут" (за винятком адміністративних, інших операційних та фінансових витрат, склад яких визначений відповідно пп.18, 20, 27 П(С)БО 16, та відповідно до Інструкції N 291.

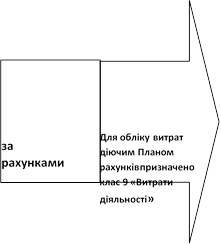

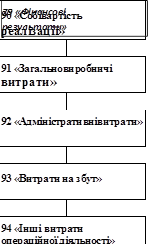

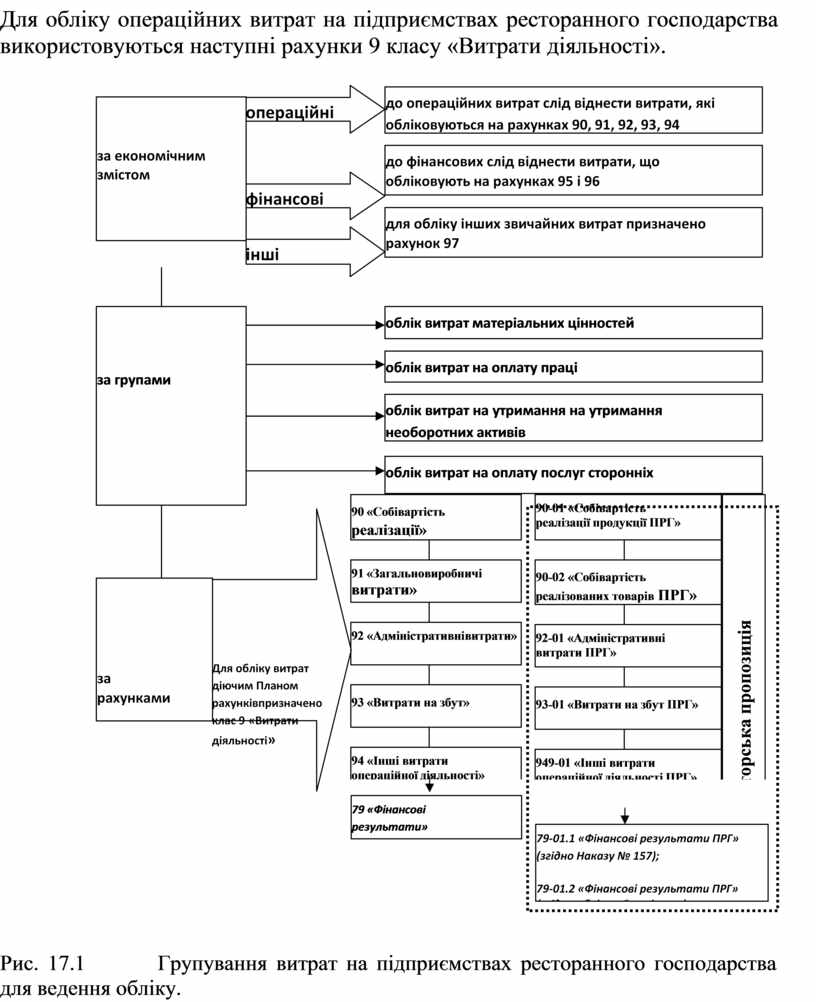

Записи з обліку витрат підприємств ресторанного господарства можна відобразити за трьома групами (рис. 17.1)

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() Для обліку операційних витрат на підприємствах ресторанного господарства використовуються наступні рахунки 9 класу «Витрати

діяльності».

Для обліку операційних витрат на підприємствах ресторанного господарства використовуються наступні рахунки 9 класу «Витрати

діяльності».

|

|

|

![]()

![]() Рис. 17.1 Групування витрат

на підприємствах ресторанного господарства для ведення

обліку.

Рис. 17.1 Групування витрат

на підприємствах ресторанного господарства для ведення

обліку.

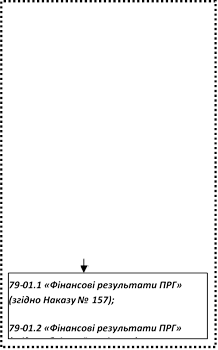

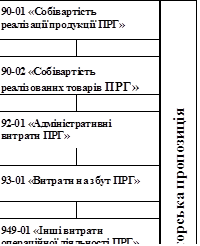

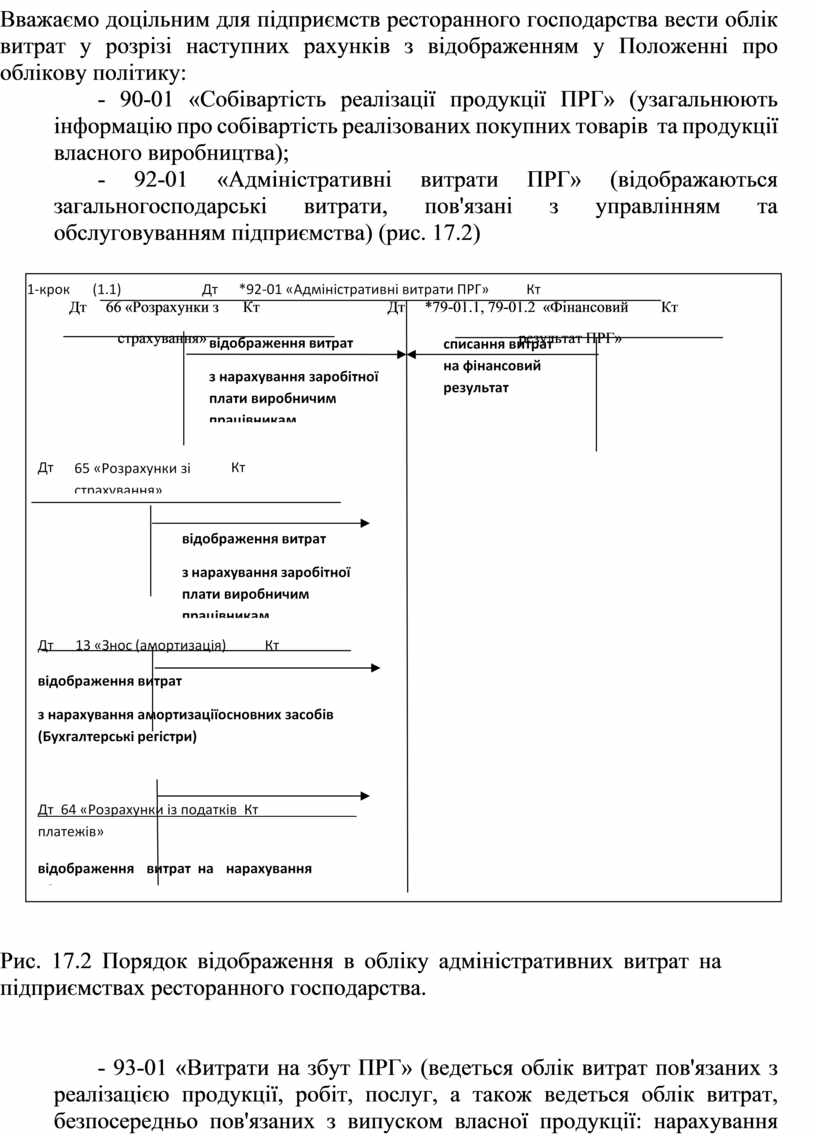

Вважаємо доцільним для підприємств ресторанного господарства вести облік витрат у розрізі наступних рахунків з відображенням у Положенні про облікову політику:

- 90-01 «Собівартість реалізації продукції ПРГ» (узагальнюють інформацію про собівартість реалізованих покупних товарів та продукції власного виробництва);

-

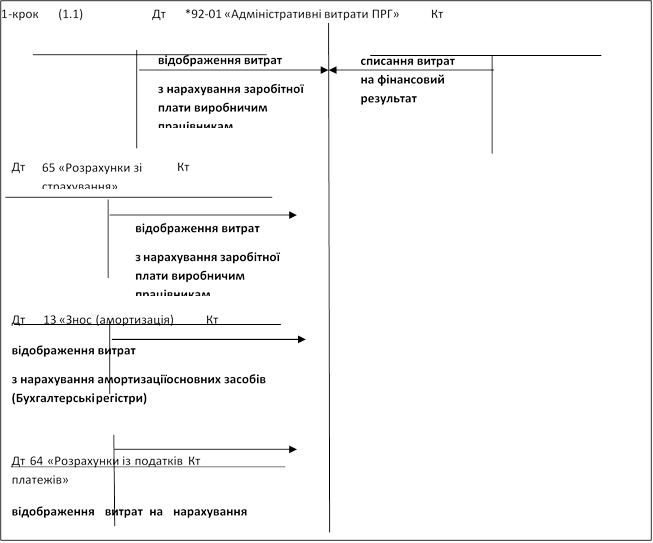

92-01 «Адміністративні витрати ПРГ» (відображаються загальногосподарські витрати, пов'язані

з управлінням та обслуговуванням підприємства) (рис. 17.2)

92-01 «Адміністративні витрати ПРГ» (відображаються загальногосподарські витрати, пов'язані

з управлінням та обслуговуванням підприємства) (рис. 17.2)

|

Дт |

66 «Розрахунки з |

Кт |

Дт |

*79-01.1, 79-01.2 «Фінансовий |

Кт |

|

|

страхування» |

|

|

результат ПРГ» |

|

Рис. 17.2 Порядок відображення в обліку адміністративних витрат на підприємствах ресторанного господарства.

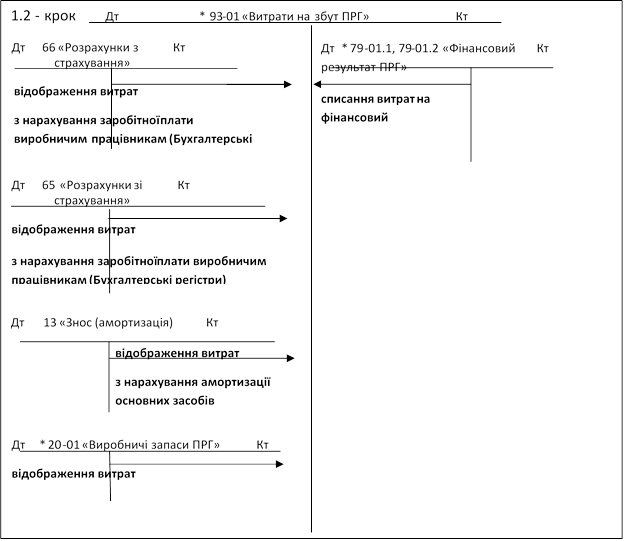

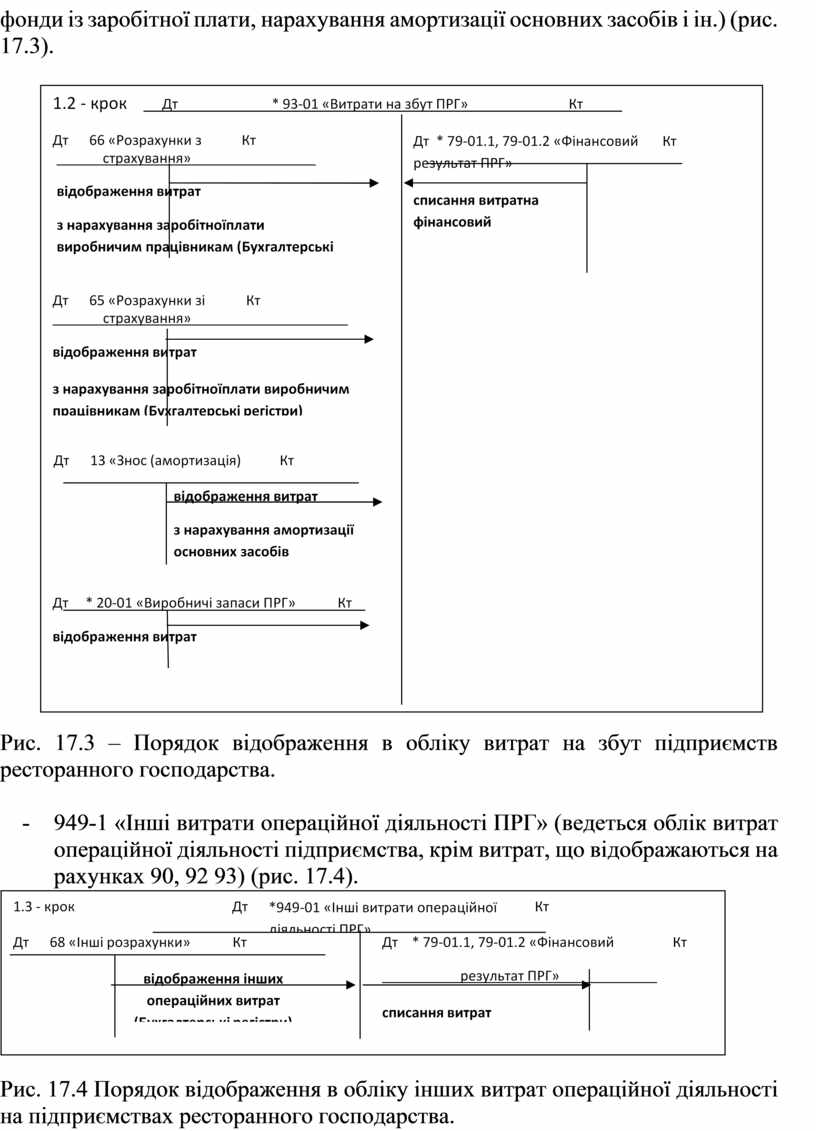

- 93-01 «Витрати на збут ПРГ» (ведеться облік витрат пов'язаних з реалізацією продукції, робіт, послуг, а також ведеться облік витрат, безпосередньо пов'язаних з випуском власної продукції: нарахування заробітної плати виробничим працівникам, відрахування в соціальні

фонди із заробітної плати, нарахування амортизації основних засобів і ін.) (рис. 17.3).

|

Рис. 17.3 – Порядок відображення в обліку витрат на збут підприємств ресторанного господарства.

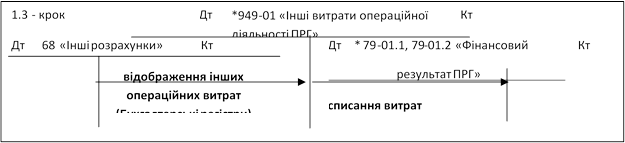

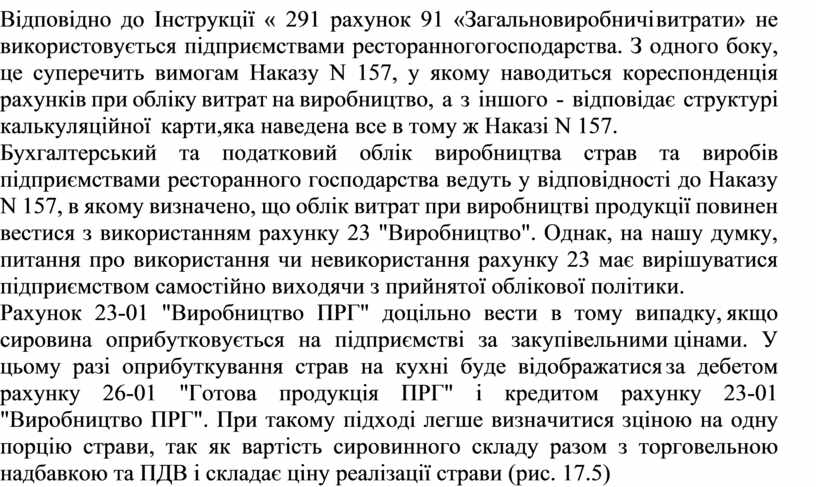

- 949-1 «Інші витрати операційної діяльності ПРГ» (ведеться облік витрат операційної діяльності підприємства, крім витрат, що відображаються на рахунках 90, 92 93) (рис. 17.4).

Рис. 17.4 Порядок відображення в обліку інших витрат операційної діяльності на підприємствах ресторанного господарства.

Відповідно до Інструкції « 291 рахунок 91 «Загальновиробничі витрати» не використовується підприємствами ресторанного господарства. З одного боку, це суперечить вимогам Наказу N 157, у якому наводиться кореспонденція рахунків при обліку витрат на виробництво, а з іншого - відповідає структурі калькуляційної карти, яка наведена все в тому ж Наказі N 157.

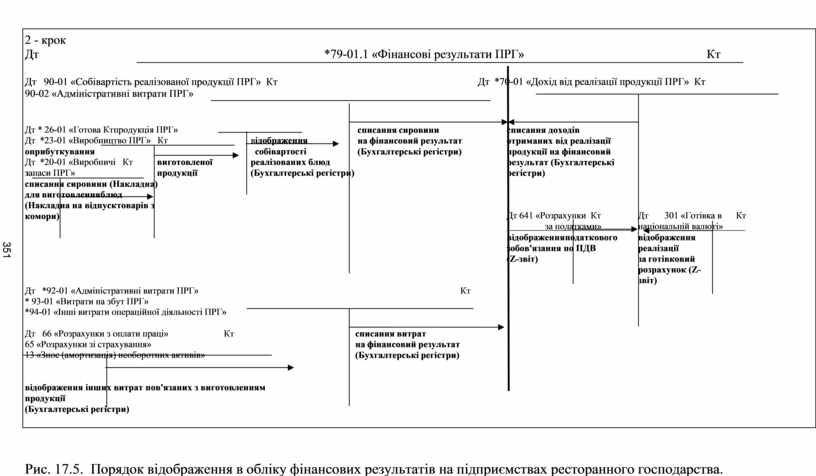

Бухгалтерський та податковий облік виробництва страв та виробів підприємствами ресторанного господарства ведуть у відповідності до Наказу N 157, в якому визначено, що облік витрат при виробництві продукції повинен вестися з використанням рахунку 23 "Виробництво". Однак, на нашу думку, питання про використання чи невикористання рахунку 23 має вирішуватися підприємством самостійно виходячи з прийнятої облікової політики.

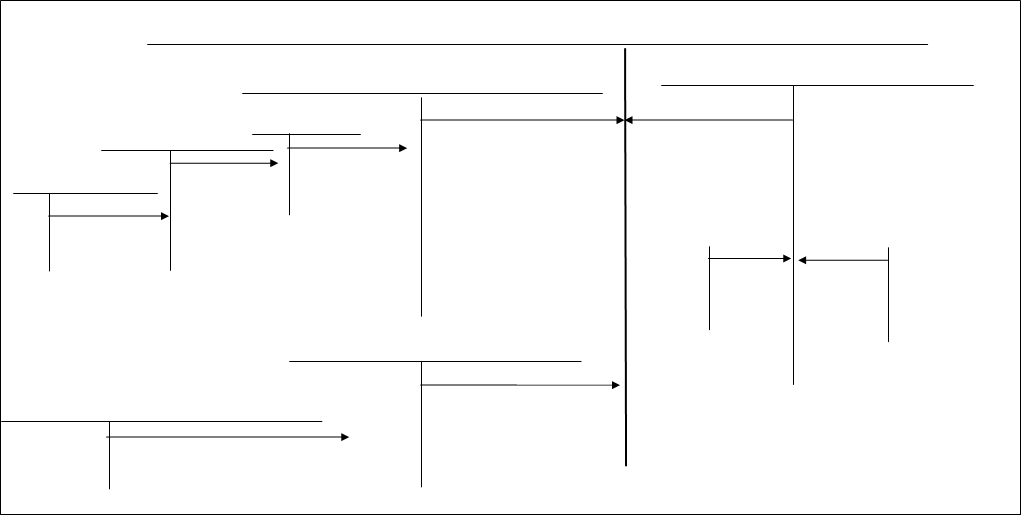

Рахунок 23-01 "Виробництво ПРГ" доцільно вести в тому випадку, якщо сировина оприбутковується на підприємстві за закупівельними цінами. У цьому разі оприбуткування страв на кухні буде відображатися за дебетом рахунку 26-01 "Готова продукція ПРГ" і кредитом рахунку 23-01 "Виробництво ПРГ". При такому підході легше визначитися з ціною на одну порцію страви, так як вартість сировинного складу разом з торговельною надбавкою та ПДВ і складає ціну реалізації страви (рис. 17.5)

2 - крок

Дт *79-01.1 «Фінансові результати ПРГ» Кт

Дт 90-01 «Собівартість реалізованої продукції ПРГ» Кт

90-02 «Адміністративні витрати ПРГ»

Дт *70-01 «Дохід від реалізації продукції ПРГ» Кт

Дт * 26-01 «Готова Кт продукція ПРГ»

Дт *23-01 «Виробництво ПРГ» Кт відображення оприбуткування собівартості

Дт *20-01 «Виробничі Кт виготовленої реалізованих блюд запаси ПРГ» продукції (Бухгалтерські регістри) списання сировини (Накладна)

для виготовлення блюд

(Накладна на відпуск товарів з комори)

списання сировини

на фінансовий результат

(Бухгалтерські регістри)

списання доходів отриманих від реалізації продукції на фінансовий результат (Бухгалтерські регістри)

Дт 641 «Розрахунки Кт

за податками»

відображення податкового зобов'язання по ПДВ

(Z-звіт)

Дт 301 «Готівка в Кт національній валюті»

відображення реалізації

за готівковий розрахунок (Z-звіт)

Дт *92-01 «Адміністративні витрати ПРГ» Кт

* 93-01 «Витрати на збут ПРГ»

*94-01 «Інші витрати операційної діяльності ПРГ»

Дт 66 «Розрахунки з оплати праці» Кт

65 «Розрахунки зі страхування»

13 «Знос (амортизація) необоротних активів»

списання витрат

на фінансовий результат

(Бухгалтерські регістри)

відображення інших витрат пов'язаних з виготовленням продукції

(Бухгалтерські регістри)

Рис. 17.5. Порядок відображення в обліку фінансових результатів на підприємствах ресторанного господарства.

Витрати на збут списуються в повному обсязі на період, на відміну від транспортно-заготівельних витрат, які розподіляються пропорційно продажу та залишкам.

Використовуючи принцип відповідності доходів і витрат, підприємства ресторанного господарства не можуть заробітну плату виробничих працівників та інші витрати списувати в повному обсязі на витрати звітного періоду як витрати на збут, якщо в кінці цього періоду на балансі залишилися виготовлені «на завтра» напівфабрикати страв. Існує думка, що такі витрати, подібно транспортно-заготівельним витратам, потрібно розподіляти частково в реалізацію, а частково – на залишок запасів.

Вочевидь, що в сучасному обліку прийнято розрізняти два види витрат: витрати на продукцію та витрати на період. До першого виду витрат відносяться всі витрати, які прямим або непрямим чином можуть бути віднесені на кожну товарну одиницю; саме такому критерію відповідають транспортно-заготівельні витрати, і тому вони розподіляються та враховуються частково на балансовому залишку (пропорційно залишку запасів), а частково списуються на рахунок собівартості реалізованої продукції (90), пропорційно обсягу реалізації. До другого виду витрат відноситься все, що обліковується на інших рахунках 9-го класу, у т. ч. і на рахунку 93 «Витрати на збут». Такі витрати необхідно списувати в повному обсязі на період.

Заробітну плату робітників кухні та інших робітників пов'язаних з виготовленням блюд можливо віднести на витрати періоду, оскільки ця заробітна плата пов'язана з виготовленням продукції.

В сучасних умовах господарювання на підприємствах ресторанного господарства робітникам кухні нараховують заробітну плату погодинно, а не фіксовану. Погодинна оплата не може відноситися до прямих витрат, а є витратами непрямими. До прямих витрат може відноситися тільки фіксована заробітна плата, оскільки її величина залежить від кількості виготовлених одиниць продукції (калькуляція на кожне блюдо повинна включати частину заробітної плати). В такому випадку подібні витрати, що залишаються в блюдах, або напівфабрикатах, виготовлених на наступний день є несуттєвим, для того, щоб займатися їх виокремленням із вартості блюд або напівфабрикатів, що залишилися на наступний день.

В такому разі повинна проводитися інвентаризація залишків, а в обліку виникає необхідність відсторнувати рахунок 93 «Витрати на збут» та рахунок 28, 20 (вирахувати надлишково списані витрати при наявності повної калькуляції та відомості результатів інвентаризації).

Вважаємо, що використання даного методу неможливо, тому що підприємства ресторанного господарства (ресторан, кафе) не складають

точну калькуляцію, яка включала б в себе, крім вартості сировинного набору, і частку інших витрат. Аналітичний облік дає детальну характеристику витрат за статтями, що необхідно для оперативного керівництва та контролю, а також здійснення заходів щодо скорочення витрат обігу, посилення режиму економії та підвищення рентабельності. З метою вдосконалення процесу управління витратами обігу, здійснення їх обліку, аналізу та планування визначається номенклатура статей, так як кожна стаття показує, на які цілі використані дані витрати. Номенклатура витрат на підприємствах ресторанного господарства відображає специфічні особливості їх діяльності. Вона відрізняється від номенклатури статей витрат обігу інших галузей наявністю статей витрат, що мають значну питому вагу у витратах підприємств ресторанного господарства. До них відносять такі статті як:

«Знос посуду, столової білизни та малоцінного інвентарю і витрати з їх утримання», «Витрати на паливо, газ, електроенергію для виробничих потреб». Інші статті витрат мають відмінності за змістом, питомою вагою, обумовлені особливостями функцій, які виконують підприємства ресторанного господарства.

Точні результати, прибуток або збиток можуть бути обчислені лише за весь період існування підприємства. Однак цінність має не загальний результат, а результати за кожний проміжний відрізок часу. Для цього весь час функціонування підприємства розбивається на тимчасові відрізки і професійне вміння бухгалтера зводиться до того, щоб віднести ті чи інші факти діяльності господарюючого суб’єкта, до звітного періоду, в якому вони мали місце, та визначити період коли виникає (визнається) дохід, оскільки в обліку проводиться сувора відмінність між моментом переходу права власності на сировину (товари) і моментом надходження грошових коштів від реалізації продукції.

Вважається, що після переходу права власності на сировину (товари) утворюється прибуток, але у підприємства в цей момент відсутні грошові кошти для погашення своїх зобов'язань, бо виплачувати зарплату, гасити борги і вносити податки часто нічим. Після отримання грошових коштів від споживача кошти на зазначені витрати є, але якщо продаж страв визнавати в обліку лише після отримання грошових коштів від споживача, порушується юридична послідовність ідентифікації.

Звідси виникає необхідність у зіставленні двох потоків: приросту і втрат активів, так як доходи даного звітного періоду повинні бути співвіднесені з витратами, завдяки яким ці доходи були отримані.

Справа в тому, що актив - це витрати (крім коштів), які повинні стати доходами в майбутньому. Звідси послідовне проведення правил,

згідно з якими: доходи забезпечуються не грошовими коштами, а правом їх вимоги; витрати виникають не тоді, коли платиш, а тоді, коли виникло зобов'язання їх сплатити; амортизація - це не перенесення вартості на готовий продукт, а списання понесених витрат цього звітного періоду на ряд майбутніх звітних періодів, під час яких з'являється можливість недоплачувати дивіденди акціонерам і податки фіскальним органам, тощо. Звідси тотальний розрив між нарахуванням грошових сум і їх реальним рухом. Остання обставина призводить до парадоксу, коли у підприємства ресторанного господарства може бути показано великий прибуток, але одночасно його визнають банкрутом, так як воно змушене припинити платежі.

Очевидним є, що у зв’язку з особливостями методології бухгалтерського обліку прибуток як звітний показник в повній мірі не відображає ефективність діяльності ПРГ. Некоректність облікових показників прибутку із зростанням питомої ваги відкладеного капіталу у складі активів підприємства призводить до все більш істотних спотворень показників його фінансових результатів. Відповідно до принципів фінансового обліку момент визнання, прийняття до обліку і реєстрації в документах факту доходів і витрат підприємства може не відповідати моменту фактичного надходження сум доходів на рахунок, або моменту фактичного перерахування грошових коштів з рахунків, при оплаті витрачення активів або прийнятих зобов'язань. За прийнятими у фінансовому обліку правилами доходи ПРГ визначаються належними йому сумами, а витрати - сумами, що підлягають виплаті, тобто не фактичним рухом капіталу, а правом на його отримання або зобов'язанням його перерахувати.

Таким чином, частина доходів і витрат приймає участь в інформаційних потоках, відображається за документами, але не збігається з фінансовими потоками. Відмінність між інформаційними та фінансовими потоками призводить до розбіжностей між інформаційним, зафіксованим в документах, і фінансовим результатом. Внаслідок цього інформаційні потоки руху капіталу за даними бухгалтерської фінансової звітності не відповідають реальним рухам грошових коштів.

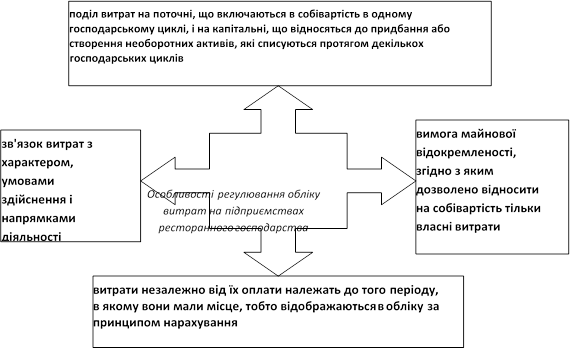

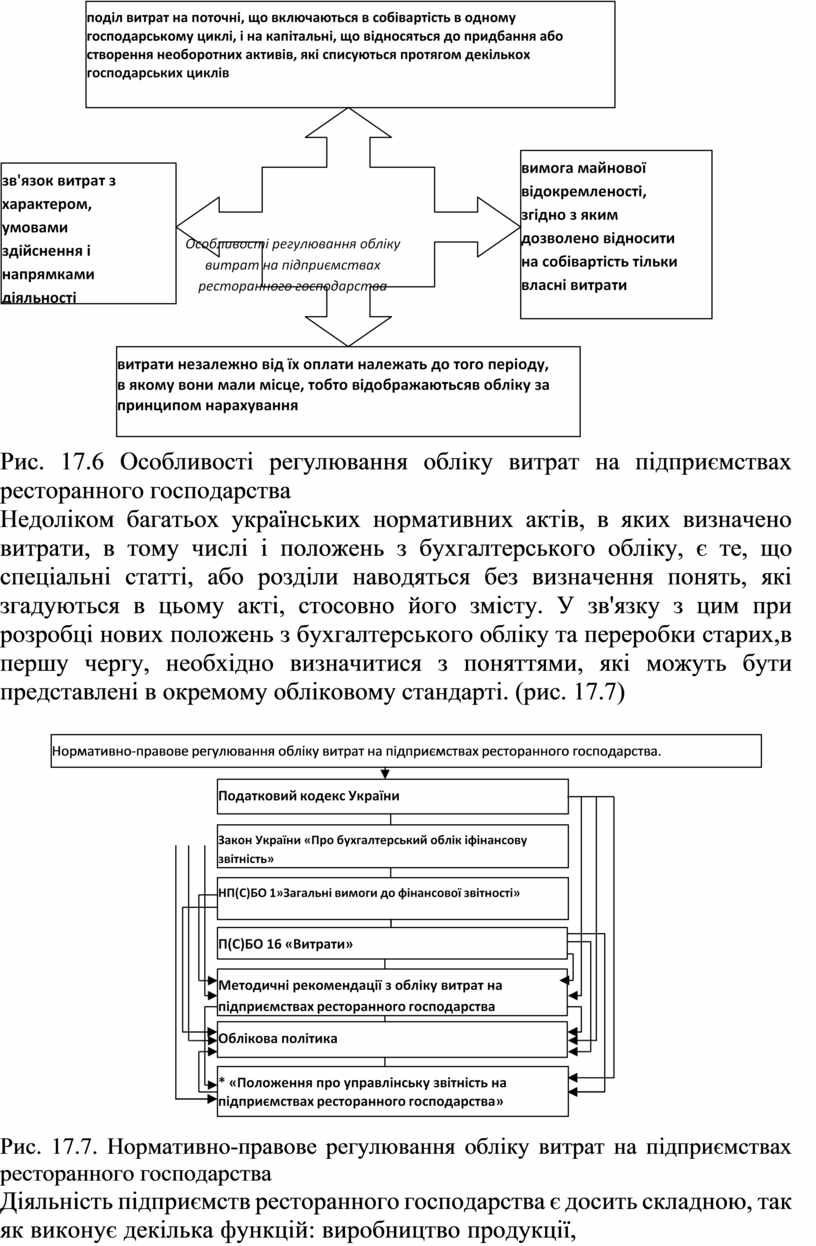

В основу створення законодавчої, правової та нормативної бази регулювання обліку витрат підприємств ресторанного господарства покладено ряд особливостей (рис 17.6)

Вищевказані особливості характеризують сучасну концепцію обліку витрат підприємств ресторанного господарства у контексті Міжнародних стандартів обліку та звітності

Рис. 17.6 Особливості регулювання обліку витрат на підприємствах ресторанного господарства

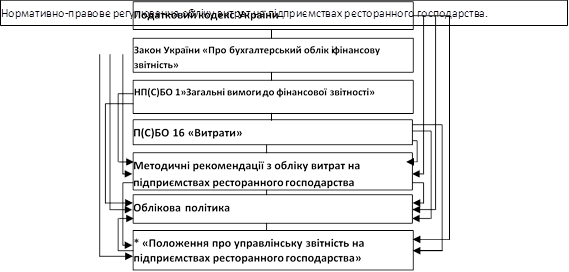

![]() Недоліком багатьох

українських нормативних актів, в яких визначено

витрати, в тому числі і положень з бухгалтерського обліку, є те, що спеціальні статті, або розділи

наводяться без визначення понять, які

згадуються в цьому акті, стосовно його змісту. У зв'язку з цим при розробці нових положень з бухгалтерського

обліку та переробки старих, в першу

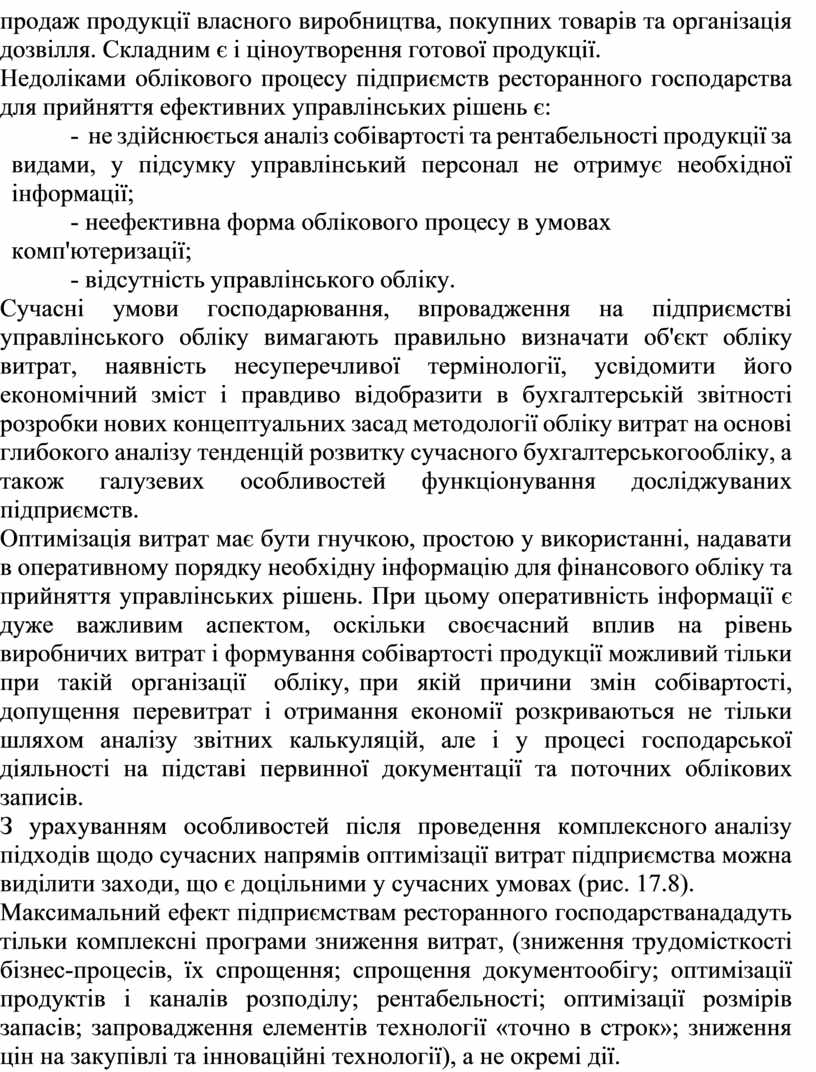

чергу, необхідно визначитися з поняттями, які можуть бути представлені в окремому обліковому стандарті. (рис. 17.7)

Недоліком багатьох

українських нормативних актів, в яких визначено

витрати, в тому числі і положень з бухгалтерського обліку, є те, що спеціальні статті, або розділи

наводяться без визначення понять, які

згадуються в цьому акті, стосовно його змісту. У зв'язку з цим при розробці нових положень з бухгалтерського

обліку та переробки старих, в першу

чергу, необхідно визначитися з поняттями, які можуть бути представлені в окремому обліковому стандарті. (рис. 17.7)

|

Рис. 17.7. Нормативно-правове регулювання обліку витрат на підприємствах ресторанного господарства

Діяльність підприємств ресторанного господарства є досить складною, так як виконує декілька функцій: виробництво продукції,

продаж продукції власного виробництва, покупних товарів та організація дозвілля. Складним є і ціноутворення готової продукції.

Недоліками облікового процесу підприємств ресторанного господарства для прийняття ефективних управлінських рішень є:

- не здійснюється аналіз собівартості та рентабельності продукції за видами, у підсумку управлінський персонал не отримує необхідної інформації;

- неефективна форма облікового процесу в умовах комп'ютеризації;

- відсутність управлінського обліку.

Сучасні умови господарювання, впровадження на підприємстві управлінського обліку вимагають правильно визначати об'єкт обліку витрат, наявність несуперечливої термінології, усвідомити його економічний зміст і правдиво відобразити в бухгалтерській звітності розробки нових концептуальних засад методології обліку витрат на основі глибокого аналізу тенденцій розвитку сучасного бухгалтерського обліку, а також галузевих особливостей функціонування досліджуваних підприємств.

Оптимізація витрат має бути гнучкою, простою у використанні, надавати в оперативному порядку необхідну інформацію для фінансового обліку та прийняття управлінських рішень. При цьому оперативність інформації є дуже важливим аспектом, оскільки своєчасний вплив на рівень виробничих витрат і формування собівартості продукції можливий тільки при такій організації обліку, при якій причини змін собівартості, допущення перевитрат і отримання економії розкриваються не тільки шляхом аналізу звітних калькуляцій, але і у процесі господарської діяльності на підставі первинної документації та поточних облікових записів.

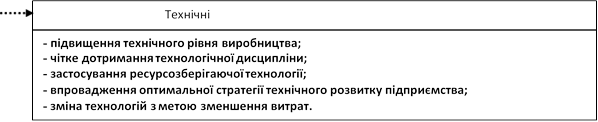

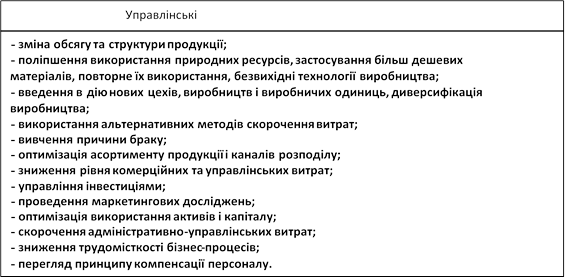

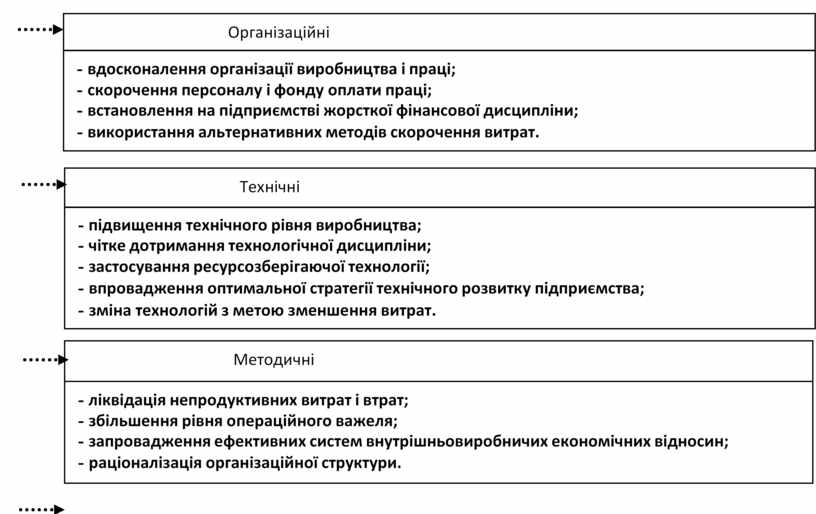

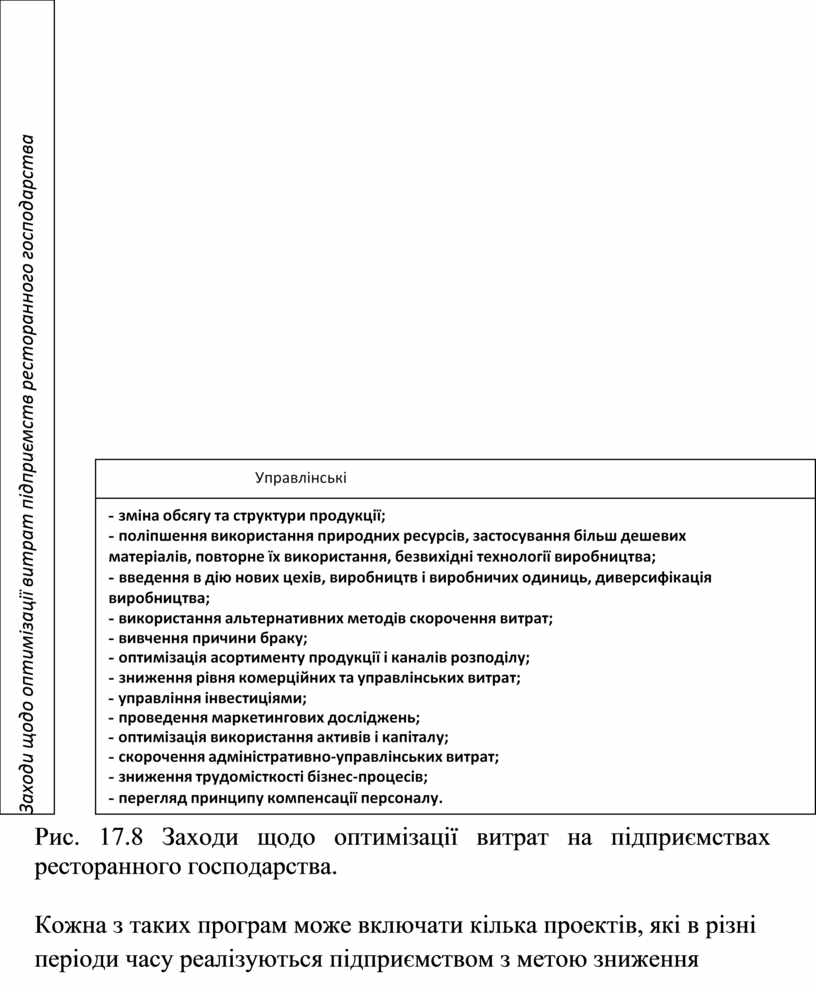

З урахуванням особливостей після проведення комплексного аналізу підходів щодо сучасних напрямів оптимізації витрат підприємства можна виділити заходи, що є доцільними у сучасних умовах (рис. 17.8).

Максимальний ефект підприємствам ресторанного господарства нададуть тільки комплексні програми зниження витрат, (зниження трудомісткості бізнес-процесів, їх спрощення; спрощення документообігу; оптимізації продуктів і каналів розподілу; рентабельності; оптимізації розмірів запасів; запровадження елементів технології «точно в строк»; зниження цін на закупівлі та інноваційні технології), а не окремі дії.

|

||||||

|

||||||

|

||||||

![]() Рис. 17.8 Заходи щодо оптимізації витрат на підприємствах ресторанного господарства.

Рис. 17.8 Заходи щодо оптимізації витрат на підприємствах ресторанного господарства.

Кожна з таких програм може включати кілька проектів, які в різні періоди часу реалізуються підприємством з метою зниження витрат. Основними програмами скорочення витрат є: робота зі зниження трудомісткості бізнес-процесів; перегляд принципу компенсації персоналу; оптимізація продуктів і каналів розподілу; оптимізація використання активів та капіталу; робота зі зниження закупівельних цін; зміна технологій з метою зменшення витрат.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.