Поделиться

Оборотно-сальдовая ведомость является одним из наиболее широко применяемых регистров бухгалтерского учета. Такая популярность этого регистра в том, что в нем наглядно виден бухгалтерский учет за период. На основании Оборотно-сальдовой ведомости можно провести проверку правильности учета, составить бухгалтерскую отчетность.

Оборотно-сальдовая ведомость составляется за период, как правило, за месяц. Но, Оборотно-сальдовая ведомость может составляться и за более продолжительный период (квартал, год), а также более короткий период.

Следует отметить, что требования к составлению оборотно-сальдовой ведомости не установлены нормативными документами. Применение такого регистра бухгалтерского учета является сложившейся традицией.

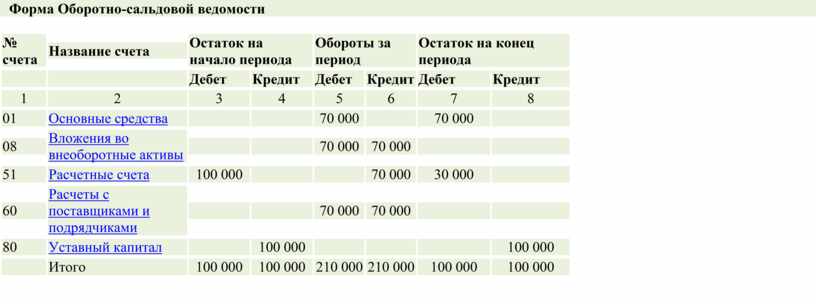

Ниже приведена форма оборотно-сальдовой ведомости. Рассмотрим ее заполнение на примере следующей ситуации:

На начало месяца на расчетном счете организации 100 000 рублей (счет 51). Уставной капитал организации 100 000 рублей (счет 80).

В отчетном периоде было приобретено основное средство стоимостью 70 000 рублей.

Бухгалтерские проводки:

70 000 Д 08 К 60 - получено основное средство

70 000 Д 01 К 80 - основное средство поставлено на учет

70 000 Д 60 К 51 - оплачено основное средство

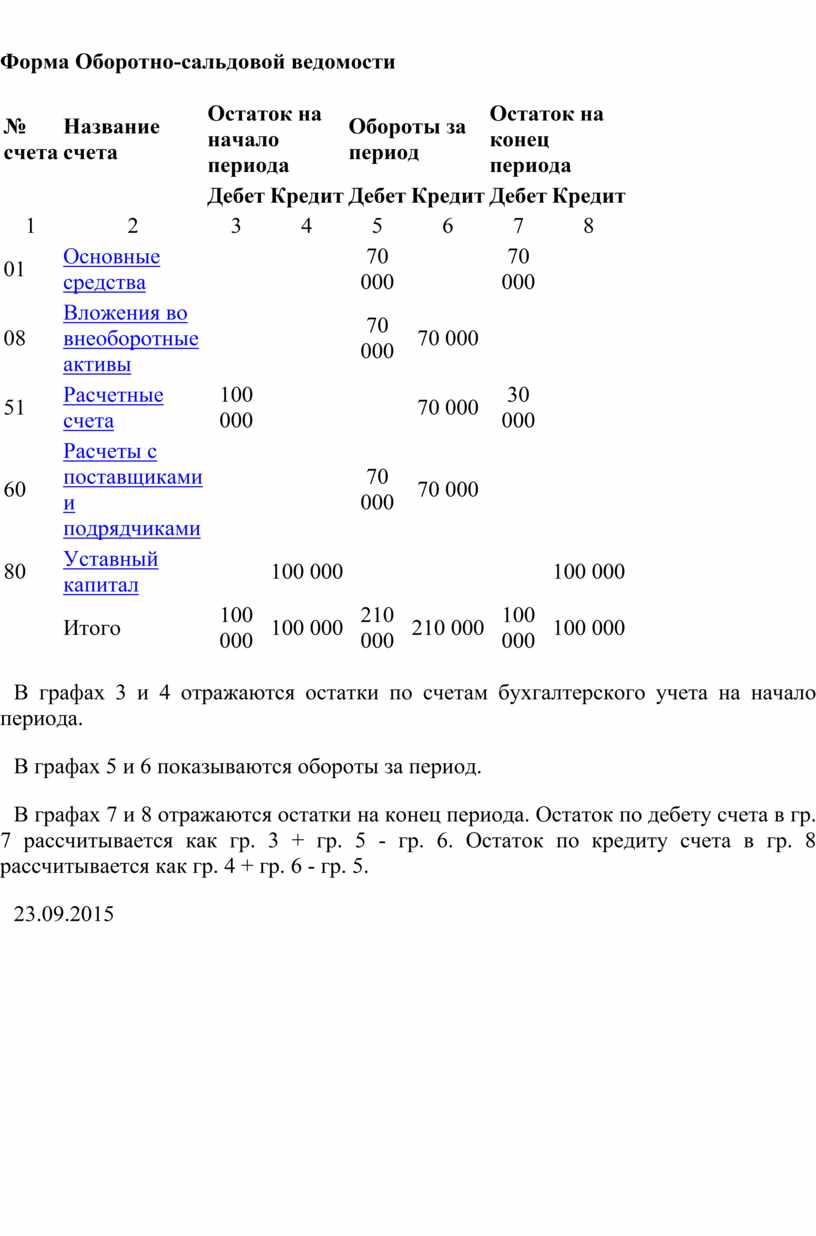

Форма Оборотно-сальдовой ведомости

|

№ счета |

Название счета |

Остаток на начало периода |

Обороты за период |

Остаток на конец периода |

|||

|

|

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

01 |

Основные средства |

70 000 |

70 000 |

||||

|

08 |

Вложения во внеоборотные активы |

70 000 |

70 000 |

||||

|

51 |

Расчетные счета |

100 000 |

70 000 |

30 000 |

|||

|

60 |

Расчеты с поставщиками и подрядчиками |

70 000 |

70 000 |

||||

|

80 |

Уставный капитал |

100 000 |

100 000 |

||||

|

|

Итого |

100 000 |

100 000 |

210 000 |

210 000 |

100 000 |

100 000 |

В графах 3 и 4 отражаются остатки по счетам бухгалтерского учета на начало периода.

В графах 5 и 6 показываются обороты за период.

В графах 7 и 8 отражаются остатки на конец периода. Остаток по дебету счета в гр. 7 рассчитывается как гр. 3 + гр. 5 - гр. 6. Остаток по кредиту счета в гр. 8 рассчитывается как гр. 4 + гр. 6 - гр. 5.

23.09.2015

Форма Оборотно-сальдовой ведомости

|

№ счета |

Название счета |

Остаток на начало периода |

Обороты за период |

Остаток на конец периода |

|||

|

|

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

01 |

Основные средства |

70 000 |

70 000 |

||||

|

08 |

Вложения во внеоборотные активы |

70 000 |

70 000 |

||||

|

51 |

Расчетные счета |

100 000 |

70 000 |

30 000 |

|||

|

60 |

Расчеты с поставщиками и подрядчиками |

70 000 |

70 000 |

||||

|

80 |

Уставный капитал |

100 000 |

100 000 |

||||

|

|

Итого |

100 000 |

100 000 |

210 000 |

210 000 |

100 000 |

100 000 |

Законодательное , нормативное и инструктивное обеспечение бухгалтерского учета .

В Российской Федерации создана четырехуровневая система нормативного регулирования бухгалтерского учета. Документомпервого, наивысшего, уровня является Федеральный Закон «О бухгалтерском учете».

Второй уровень. К нормативным документам второго уровня регулирования относятся Положение по ведению бухгалтерского учета и бухгалтерской отчетности, Положения (стандарты) по бухгалтерскому учету отдельных объектов учета. Главное назначение таких положений — раскрыть правовые и методологические нормы, закрепленные в Законе «О бухгалтерском учете».

Третий уровень регулирования включает нормативные акты Правительства Российской Федерации, иных правительственных органов, устанавливающие принципиальные нормы, которые необходимо использовать при разработке положений четвертого уровней.

Четвертый уровень составляют методические указания и рекомендации по организации и ведению бухгалтерского учета отдельных видов имущества, обязательств, других хозяйственных операций

Основная цель законодательства Российской Федерации о бухгалтерском учете — обеспечить единообразный учет имущества, обязательств и хозяйственных операций организаций, а также составление и представление сопоставимой и достоверной отчетности об имущественном положении, доходах и расходах организаций, необходимой третьим лицам.

В настоящем сборнике представлены нормативные документы, устанавливающие правила организации бухгалтерского и налогового учета в центральном аппарате и исполнительных органах Фонда социального страхования Российской Федерации.

Нормативные документы объединены в группы в соответствии с уровнем их установления:

- Кодексы Российской Федерации;

- Федеральные законы РФ;

- Положения по ведению бухгалтерского учета;

- Постановления правительства РФ;

- Методические указания и рекомендации;

- Письма

и другие нормативные документы

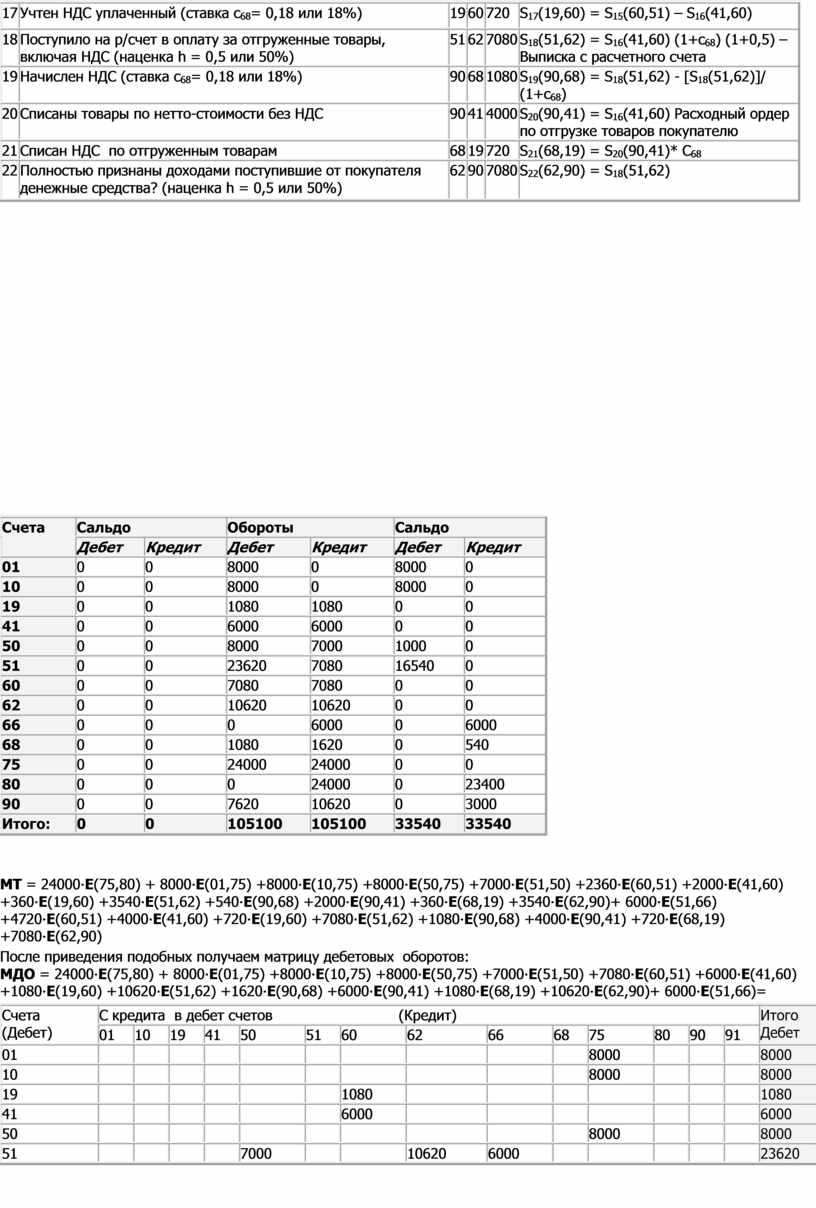

Вариант 22

|

№ |

Содержание |

Корресп. счетов |

Сумма, д.е. |

Формулы расчета сумм проводок и/или ссылка на документ, откуда взята сумма проводки |

|

|

Дебет |

Кредит |

||||

|

1 |

Объявлен учредительный взнос |

75 |

80 |

24000 |

S1(75,80) = 6000 – Из протокола учредительного собрания |

|

2 |

Внесен основными средствами |

01 |

75 |

8000 |

S2(01,75) = 2000 – Акт приема – передачи основанных средств |

|

3 |

Внесен материалами |

10 |

75 |

8000 |

S3(10,75) = 2000 – Приходный ордер по передаче материалов |

|

4 |

Внесен денежными средствами в кассу предприятия |

50 |

75 |

8000 |

S4(50,75) = 2000 – Кассовый приходный ордер |

|

5 |

Внесено из кассы на расчетный счет сумма денежного взноса |

51 |

50 |

7000 |

S5(51,50) = 1500 – Выписка с расчетного счета |

|

6 |

Перечислено поставщику с р/счета в качестве предоплаты за товары, включая НДС |

60 |

51 |

2360 |

S6(60,51) = 1180 - Выписка с расчетного счета |

|

7 |

На перечисленную сумму поступили от поставщика товары и оприходованы по нетто – стоимости без НДС |

41 |

60 |

2000 |

S7(41,60) = S6(60,51)/(1+C68.2) - Приходный ордер по передаче товаров на склад |

|

8 |

Учтен НДС уплаченный ( ставка c68= 0,18 или 18%) |

19 |

60 |

360 |

S8(19,60) = C68.2*S7(41,60) |

|

9 |

Поступило на р/счет в оплату за товары, включая НДС (наценка h = 0,5 или 50%) |

51 |

62 |

3540 |

S9(51,62) = S7(41,60) (1+c68) (1+0,5) – Выписка с расчетного счета |

|

10 |

Начислен НДС (ставка c68= 0,18 или 18%) |

90 |

68 |

540 |

S10(90,68) = S9(51,62) - [S9(51,62) ]/ (1+c68) |

|

11 |

Списаны товары по нетто-стоимости без НДС |

90 |

41 |

2000 |

S11(90,41) = S7(41,60) - Расходный ордер по отгрузке товаров покупателю |

|

12 |

Списан НДС по отгруженным товарам |

68 |

19 |

360 |

S12(68,19) = S11(90,41) * C68 |

|

13 |

Полностью признаны доходами поступившие от покупателя денежные средства |

62 |

90 |

3540 |

S13(62,90) = S9(51,62) |

|

14 |

Получен кредит в банке с зачислением на расчетный счет |

51 |

66 |

6000 |

S14(51,66) =3000 – Выписка с расчетного счета |

|

15 |

Перечислено поставщику с р/счета в качестве предоплаты за товары, включая НДС |

60 |

51 |

4720 |

S15(60,51) = 2360– Выписка с расчетного счета |

|

16 |

На перечисленную сумму поступили от поставщика товары и оприходованы по нетто – стоимости без НДС |

41 |

60 |

4000 |

S16(41,60) = S15(60,51)/(1+c68) - Приходный ордер по передаче товаров |

|

17 |

Учтен НДС уплаченный (ставка c68= 0,18 или 18%) |

19 |

60 |

720 |

S17(19,60) = S15(60,51) – S16(41,60) |

|

18 |

Поступило на р/счет в оплату за отгруженные товары, включая НДС (наценка h = 0,5 или 50%) |

51 |

62 |

7080 |

S18(51,62) = S16(41,60) (1+c68) (1+0,5) – Выписка с расчетного счета |

|

19 |

Начислен НДС (ставка c68= 0,18 или 18%) |

90 |

68 |

1080 |

S19(90,68) = S18(51,62) - [S18(51,62)]/ (1+c68) |

|

20 |

Списаны товары по нетто-стоимости без НДС |

90 |

41 |

4000 |

S20(90,41) = S16(41,60) Расходный ордер по отгрузке товаров покупателю |

|

21 |

Списан НДС по отгруженным товарам |

68 |

19 |

720 |

S21(68,19) = S20(90,41)* C68 |

|

22 |

Полностью признаны доходами поступившие от покупателя денежные средства? (наценка h = 0,5 или 50%) |

62 |

90 |

7080 |

S22(62,90) = S18(51,62) |

|

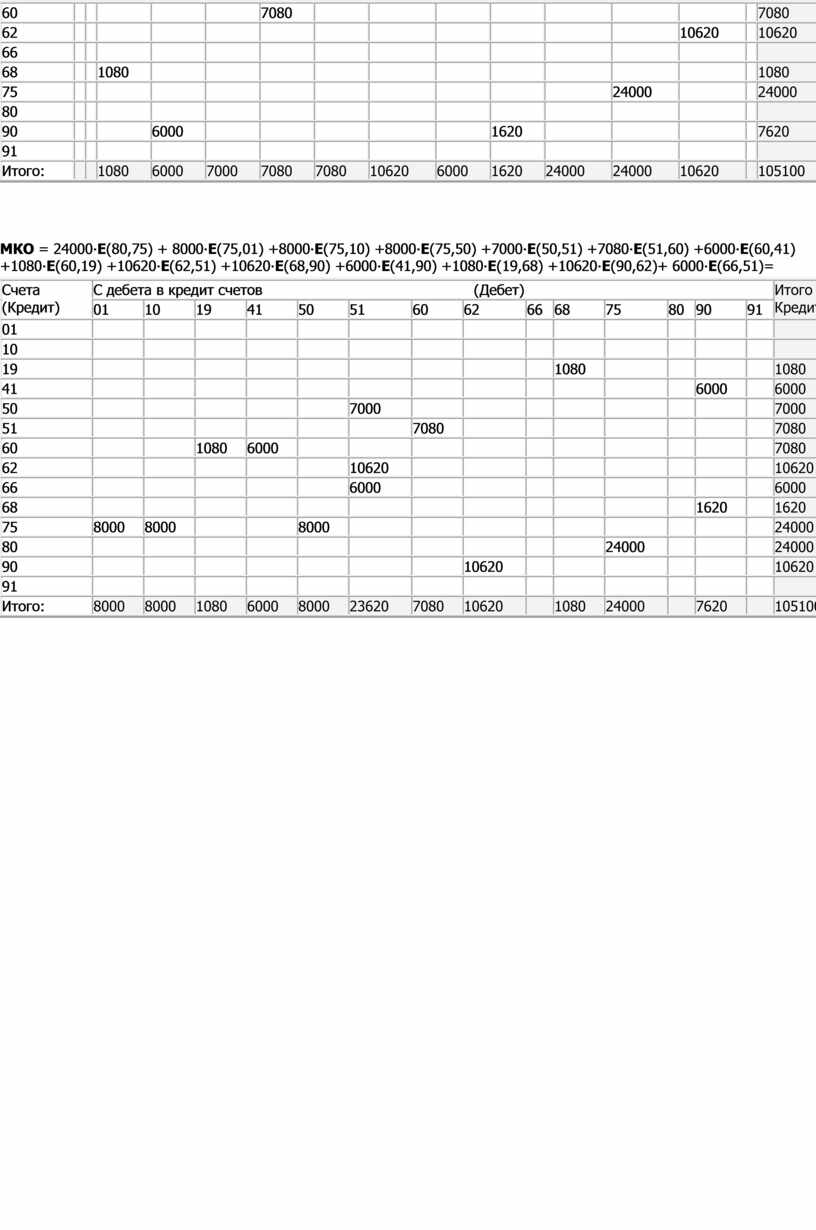

Счета |

Сальдо |

Обороты |

Сальдо |

|||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

|

01 |

0 |

0 |

8000 |

0 |

8000 |

0 |

|

10 |

0 |

0 |

8000 |

0 |

8000 |

0 |

|

19 |

0 |

0 |

1080 |

1080 |

0 |

0 |

|

41 |

0 |

0 |

6000 |

6000 |

0 |

0 |

|

50 |

0 |

0 |

8000 |

7000 |

1000 |

0 |

|

51 |

0 |

0 |

23620 |

7080 |

16540 |

0 |

|

60 |

0 |

0 |

7080 |

7080 |

0 |

0 |

|

62 |

0 |

0 |

10620 |

10620 |

0 |

0 |

|

66 |

0 |

0 |

0 |

6000 |

0 |

6000 |

|

68 |

0 |

0 |

1080 |

1620 |

0 |

540 |

|

75 |

0 |

0 |

24000 |

24000 |

0 |

0 |

|

80 |

0 |

0 |

0 |

24000 |

0 |

23400 |

|

90 |

0 |

0 |

7620 |

10620 |

0 |

3000 |

|

Итого: |

0 |

0 |

105100 |

105100 |

33540 |

33540 |

МT = 24000∙E(75,80) + 8000∙E(01,75) +8000∙E(10,75) +8000∙E(50,75) +7000∙E(51,50) +2360∙E(60,51) +2000∙E(41,60) +360∙E(19,60) +3540∙E(51,62) +540∙E(90,68) +2000∙E(90,41) +360∙E(68,19) +3540∙E(62,90)+ 6000∙E(51,66) +4720∙E(60,51) +4000∙E(41,60) +720∙E(19,60) +7080∙E(51,62) +1080∙E(90,68) +4000∙E(90,41) +720∙E(68,19) +7080∙E(62,90)

После приведения подобных получаем матрицу дебетовых оборотов:

МДО = 24000∙E(75,80) + 8000∙E(01,75) +8000∙E(10,75) +8000∙E(50,75) +7000∙E(51,50) +7080∙E(60,51) +6000∙E(41,60) +1080∙E(19,60) +10620∙E(51,62) +1620∙E(90,68) +6000∙E(90,41) +1080∙E(68,19) +10620∙E(62,90)+ 6000∙E(51,66)=

|

Счета (Дебет) |

С кредита в дебет счетов (Кредит) |

Итого Дебет |

|||||||||||||

|

01 |

10 |

19 |

41 |

50 |

51 |

60 |

62 |

66 |

68 |

75 |

80 |

90 |

91 |

||

|

01 |

|

|

|

|

|

|

|

|

|

|

8000 |

|

|

|

8000 |

|

10 |

|

|

|

|

|

|

|

|

|

|

8000 |

|

|

|

8000 |

|

19 |

|

|

|

|

|

|

1080 |

|

|

|

|

|

|

|

1080 |

|

41 |

|

|

|

|

|

|

6000 |

|

|

|

|

|

|

|

6000 |

|

50 |

|

|

|

|

|

|

|

|

|

|

8000 |

|

|

|

8000 |

|

51 |

|

|

|

|

7000 |

|

|

10620 |

6000 |

|

|

|

|

|

23620 |

|

60 |

|

|

|

|

|

7080 |

|

|

|

|

|

|

|

|

7080 |

|

62 |

|

|

|

|

|

|

|

|

|

|

|

|

10620 |

|

10620 |

|

66 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

68 |

|

|

1080 |

|

|

|

|

|

|

|

|

|

|

|

1080 |

|

75 |

|

|

|

|

|

|

|

|

|

|

|

24000 |

|

|

24000 |

|

80 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

90 |

|

|

|

6000 |

|

|

|

|

|

1620 |

|

|

|

|

7620 |

|

91 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого: |

|

|

1080 |

6000 |

7000 |

7080 |

7080 |

10620 |

6000 |

1620 |

24000 |

24000 |

10620 |

|

105100 |

МКО = 24000∙E(80,75) + 8000∙E(75,01) +8000∙E(75,10) +8000∙E(75,50) +7000∙E(50,51) +7080∙E(51,60) +6000∙E(60,41) +1080∙E(60,19) +10620∙E(62,51) +10620∙E(68,90) +6000∙E(41,90) +1080∙E(19,68) +10620∙E(90,62)+ 6000∙E(66,51)=

|

Счета (Кредит) |

С дебета в кредит счетов (Дебет) |

Итого Кредит |

|||||||||||||

|

01 |

10 |

19 |

41 |

50 |

51 |

60 |

62 |

66 |

68 |

75 |

80 |

90 |

91 |

||

|

01 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

19 |

|

|

|

|

|

|

|

|

|

1080 |

|

|

|

|

1080 |

|

41 |

|

|

|

|

|

|

|

|

|

|

|

|

6000 |

|

6000 |

|

50 |

|

|

|

|

|

7000 |

|

|

|

|

|

|

|

|

7000 |

|

51 |

|

|

|

|

|

|

7080 |

|

|

|

|

|

|

|

7080 |

|

60 |

|

|

1080 |

6000 |

|

|

|

|

|

|

|

|

|

|

7080 |

|

62 |

|

|

|

|

|

10620 |

|

|

|

|

|

|

|

|

10620 |

|

66 |

|

|

|

|

|

6000 |

|

|

|

|

|

|

|

|

6000 |

|

68 |

|

|

|

|

|

|

|

|

|

|

|

|

1620 |

|

1620 |

|

75 |

8000 |

8000 |

|

|

8000 |

|

|

|

|

|

|

|

|

|

24000 |

|

80 |

|

|

|

|

|

|

|

|

|

|

24000 |

|

|

|

24000 |

|

90 |

|

|

|

|

|

|

|

10620 |

|

|

|

|

|

|

10620 |

|

91 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого: |

8000 |

8000 |

1080 |

6000 |

8000 |

23620 |

7080 |

10620 |

|

1080 |

24000 |

|

7620 |

|

105100 |

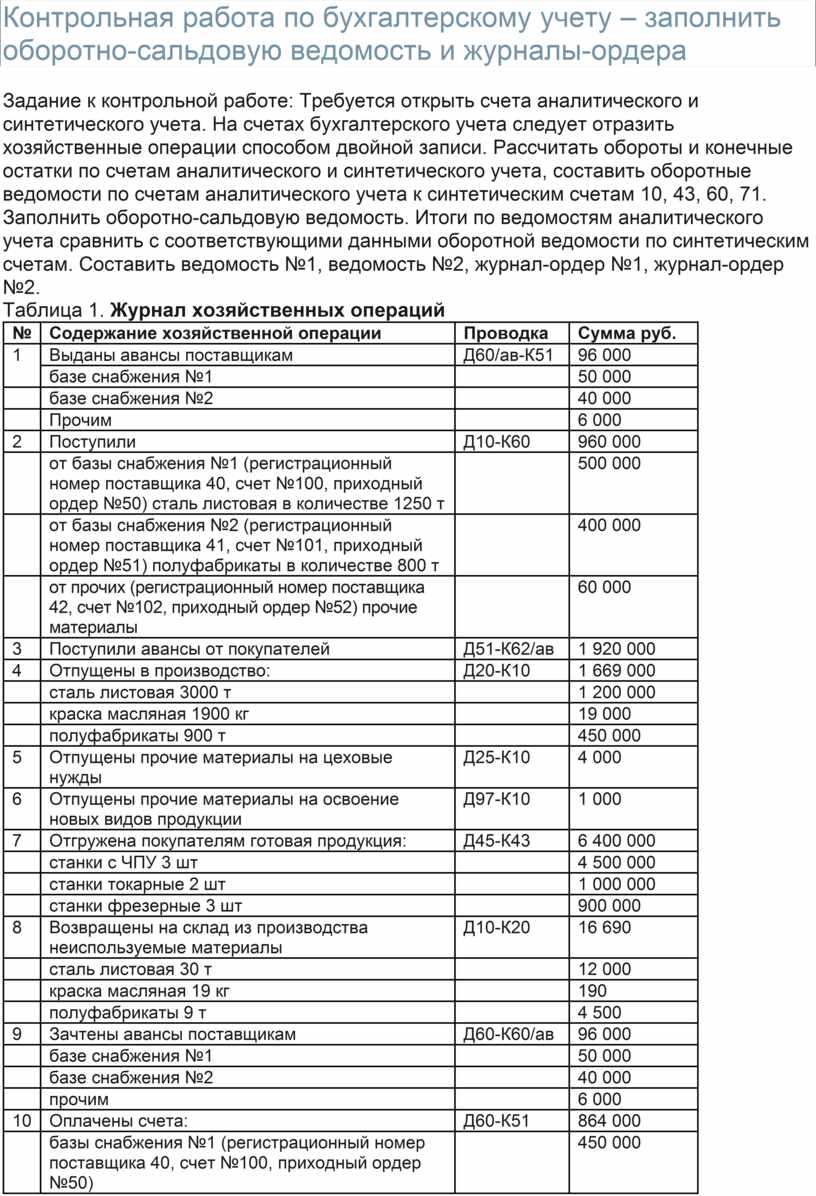

Контрольная работа по бухгалтерскому учету – заполнить оборотно-сальдовую ведомость и журналы-ордера

Задание к контрольной работе: Требуется открыть счета аналитического и синтетического учета. На счетах бухгалтерского учета следует отразить хозяйственные операции способом двойной записи. Рассчитать обороты и конечные остатки по счетам аналитического и синтетического учета, составить оборотные ведомости по счетам аналитического учета к синтетическим счетам 10, 43, 60, 71. Заполнить оборотно-сальдовую ведомость. Итоги по ведомостям аналитического учета сравнить с соответствующими данными оборотной ведомости по синтетическим счетам. Составить ведомость №1, ведомость №2, журнал-ордер №1, журнал-ордер №2.

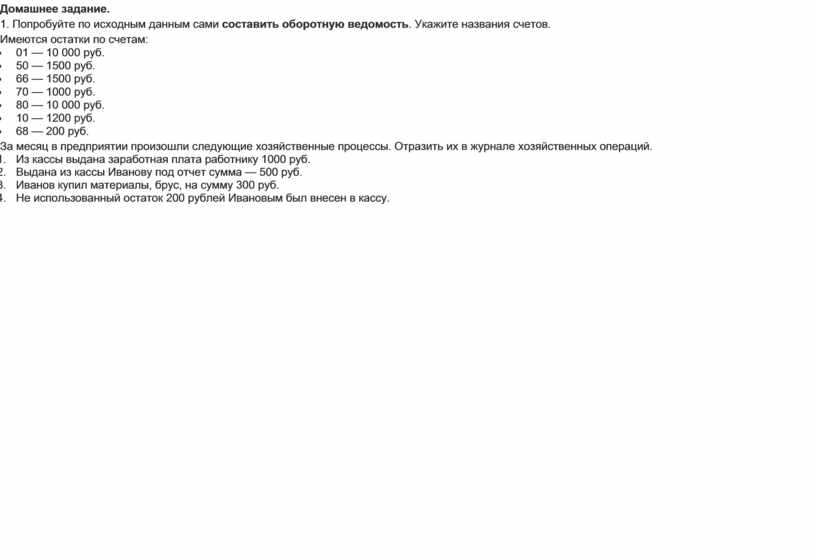

Таблица 1. Журнал хозяйственных операций

|

№ |

Содержание хозяйственной операции |

Проводка |

Сумма руб. |

|

1 |

Выданы авансы поставщикам |

Д60/ав-К51 |

96 000 |

|

базе снабжения №1 |

50 000 |

||

|

базе снабжения №2 |

40 000 |

||

|

Прочим |

6 000 |

||

|

2 |

Поступили |

Д10-К60 |

960 000 |

|

от базы снабжения №1 (регистрационный номер поставщика 40, счет №100, приходный ордер №50) сталь листовая в количестве 1250 т |

500 000 |

||

|

от базы снабжения №2 (регистрационный номер поставщика 41, счет №101, приходный ордер №51) полуфабрикаты в количестве 800 т |

400 000 |

||

|

от прочих (регистрационный номер поставщика 42, счет №102, приходный ордер №52) прочие материалы |

60 000 |

||

|

3 |

Поступили авансы от покупателей |

Д51-К62/ав |

1 920 000 |

|

4 |

Отпущены в производство: |

Д20-К10 |

1 669 000 |

|

сталь листовая 3000 т |

1 200 000 |

||

|

краска масляная 1900 кг |

19 000 |

||

|

полуфабрикаты 900 т |

450 000 |

||

|

5 |

Отпущены прочие материалы на цеховые нужды |

Д25-К10 |

4 000 |

|

6 |

Отпущены прочие материалы на освоение новых видов продукции |

Д97-К10 |

1 000 |

|

7 |

Отгружена покупателям готовая продукция: |

Д45-К43 |

6 400 000 |

|

станки с ЧПУ 3 шт |

4 500 000 |

||

|

станки токарные 2 шт |

1 000 000 |

||

|

станки фрезерные 3 шт |

900 000 |

||

|

8 |

Возвращены на склад из производства неиспользуемые материалы |

Д10-К20 |

16 690 |

|

сталь листовая 30 т |

12 000 |

||

|

краска масляная 19 кг |

190 |

||

|

полуфабрикаты 9 т |

4 500 |

||

|

9 |

Зачтены авансы поставщикам |

Д60-К60/ав |

96 000 |

|

базе снабжения №1 |

50 000 |

||

|

базе снабжения №2 |

40 000 |

||

|

прочим |

6 000 |

||

|

10 |

Оплачены счета: |

Д60-К51 |

864 000 |

|

базы снабжения №1 (регистрационный номер поставщика 40, счет №100, приходный ордер №50) |

450 000 |

||

|

базы снабжения №2 (регистрационный номер поставщика 41, счет №101, приходный ордер №51) |

360 000 |

||

|

прочих (регистрационный номер поставщика 42, счет №102, приходный ордер №52) |

54 000 |

||

|

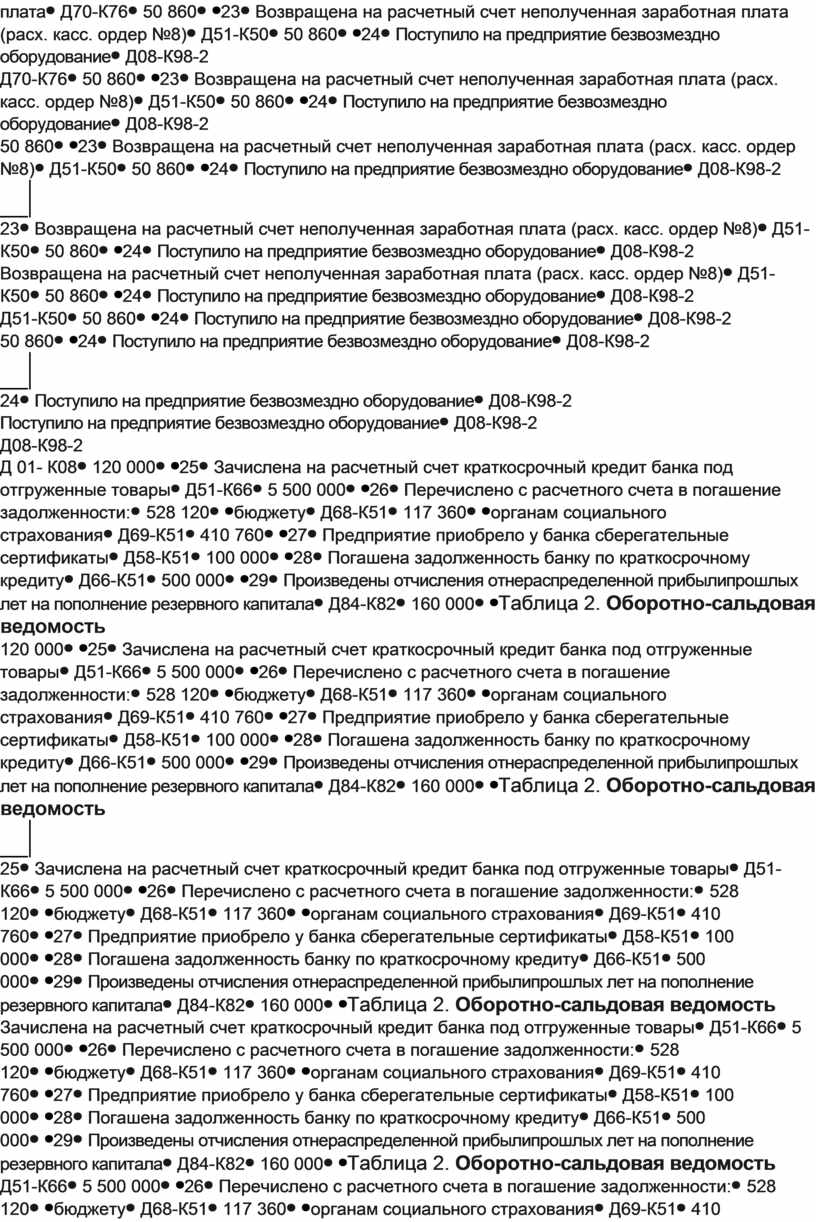

11 |

Выданы авансы подотчетным лицам: |

Д71-К50 |

20 000 |

|

бухгалтеру Смирновой ТВ (расх. касс ордер №4) |

0 |

8 000 |

|

|

завхозу Петрову ВН (расх. касс ордер №5) |

0 |

7 000 |

|

|

инженеру Морозову СН (расх. касс ордер №6) |

0 |

5 000 |

|

|

12 |

Начислена заработная плата |

0 |

978 000 |

|

рабочим за изготовление продукции |

Д20-К70 |

500 000 |

|

|

цеховому персоналу |

Д25-К70 |

300 000 |

|

|

заводскому персоналу |

Д26-К70 |

178 000 |

|

|

13 |

Начислен единый социальный налог |

0 |

254 280 |

|

рабочим за изготовление продукции |

Д20-К69 |

130 000 |

|

|

цеховому персоналу |

Д25-К69 |

78 000 |

|

|

заводскому персоналу |

Д26-К69 |

46 820 |

|

|

14 |

Начислен износ по основным фондам: |

20000 |

|

|

производственного оборудования |

Д25-К02 |

10000 |

|

|

общецехового оборудования |

Д25-К02 |

6000 |

|

|

общезаводского оборудования |

Д26-К02 |

4000 |

|

|

15 |

Израсходованы подотчетные суммы на нужды предприятия |

Д26-К71 |

17000 |

|

от бухгалтера Смирновой ТВ (авансовый отчет №20) |

7000 |

||

|

от завхоза Петрова ВН (авансовый отчет №21) |

6000 |

||

|

от инженера Морозова СН (авансовый отчет №22) |

4000 |

||

|

16 |

Возвращен остаток неизрасходованный подотчетных сумм |

Д50-К71 |

3000 |

|

от бухгалтера Смирновой ТВ (прих. касс ордер №1 согласно авансовому отчету №20) |

1000 |

||

|

от завхоза Петрова ВН (прих. касс ордер №2 согласно авансовому отчету №21) |

1000 |

||

|

от инженера Морозова СН (прих. касс ордер №3 согласно авансовому отчету №22) |

1000 |

||

|

17 |

Включаются в затраты на производство косвенные расходы: |

||

|

общецеховые расходы |

Д20-К25 |

398 000 |

|

|

общезаводские расходы |

Д20-К26 |

245 280 |

|

|

18 |

Выпущена готовая продукция: |

Д43-К20 |

8 700 000 |

|

станки с ЧПУ 4 шт |

6 000 000 |

||

|

станки токарные 3 шт |

1 500 000 |

||

|

станки фрезерные 4 шт |

1 200 000 |

||

|

19 |

Удержан НДФЛ из заработной платы |

Д70-К68 |

127 140 |

|

рабочих за изготовление продукции |

65 000 |

||

|

цехового персонала |

39 000 |

||

|

заводского персонала |

23 140 |

||

|

20 |

Получено в банке по чеку деньги в кассу для выдачи заработной платы (приход. кассовый ордер №4) |

Д50-К51 |

850 860 |

|

21 |

По платежной ведомости №60 выдана заработная плата работникам (расх. касс. ордер № 7) |

Д70-К50 |

800 000 |

|

22 |

Депонирована не полученная в срок заработная плата |

Д70-К76 |

50 860 |

|

23 |

Возвращена на расчетный счет неполученная заработная плата (расх. касс. ордер №8) |

Д51-К50 |

50 860 |

|

24 |

Поступило на предприятие безвозмездно оборудование |

Д08-К98-2 Д 01- К08 |

120 000 |

|

25 |

Зачислена на расчетный счет краткосрочный кредит банка под отгруженные товары |

Д51-К66 |

5 500 000 |

|

26 |

Перечислено с расчетного счета в погашение задолженности: |

528 120 |

|

|

бюджету |

Д68-К51 |

117 360 |

|

|

органам социального страхования |

Д69-К51 |

410 760 |

|

|

27 |

Предприятие приобрело у банка сберегательные сертификаты |

Д58-К51 |

100 000 |

|

28 |

Погашена задолженность банку по краткосрочному кредиту |

Д66-К51 |

500 000 |

|

29 |

Произведены отчисления отнераспределенной прибылипрошлых лет на пополнение резервного капитала |

Д84-К82 |

160 000 |

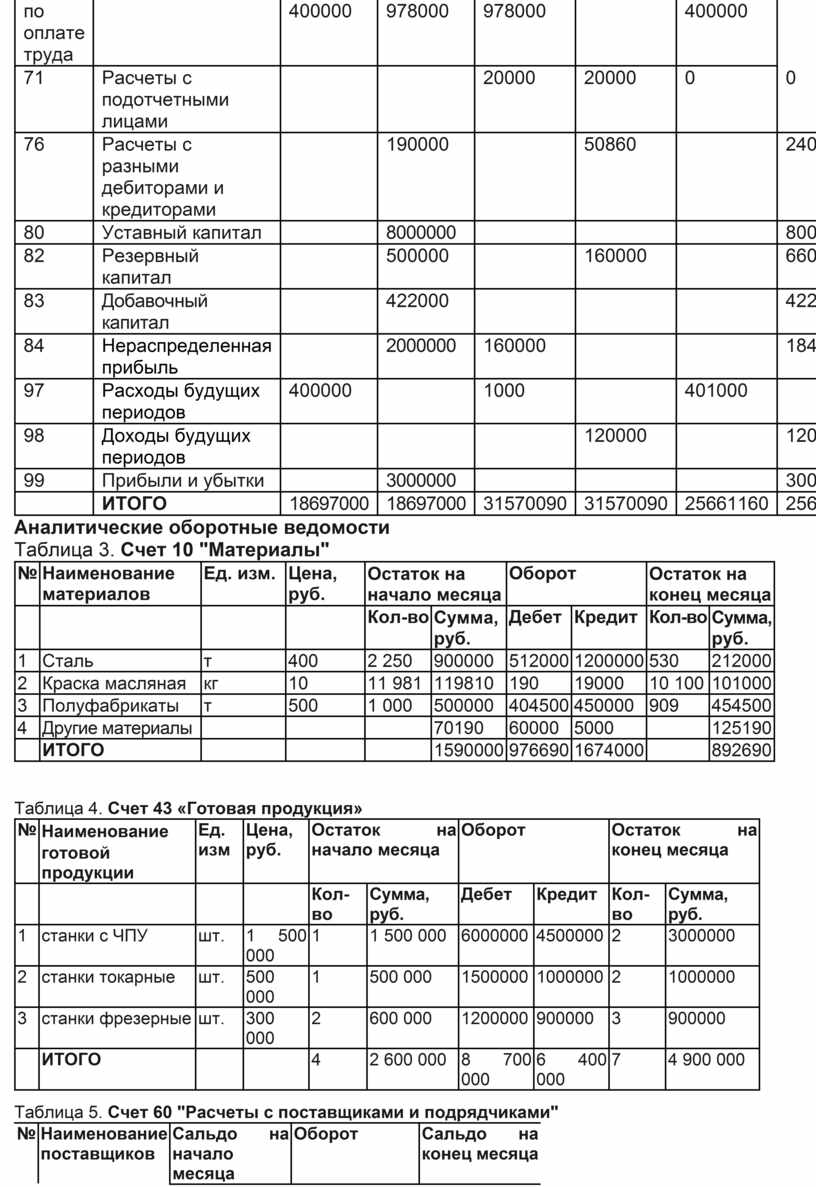

Таблица 2. Оборотно-сальдовая ведомость

|

Наименование |

Сальдо начальное |

Оборот |

Сальдо конечное |

||||

|

синтетического счета |

Д |

К |

Д |

К |

Д |

К |

|

|

01 |

Основные средства |

2540000 |

120000 |

0 |

2660000 |

||

|

02 |

Амортизация основных средств |

100000 |

20000 |

120000 |

|||

|

08 |

Вложения во внеоборотные активы |

120000 |

120000 |

||||

|

10 |

Материалы |

1590000 |

976690 |

1674000 |

892690 |

||

|

20 |

Основное производство |

6300000 |

2942280 |

8716690 |

525590 |

||

|

25 |

Общепроизводственные расходы |

0 |

398000 |

398000 |

|||

|

26 |

Общехозяйственные расходы |

0 |

245280 |

245280 |

|||

|

43 |

Готовая продукция |

2600000 |

8700000 |

6400000 |

4900000 |

||

|

45 |

Товары отгруженные |

750000 |

6400000 |

7150000 |

|||

|

50 |

Касса |

17000 |

853860 |

870860 |

0 |

||

|

51 |

Расчетные счета |

4500000 |

7470860 |

2938980 |

9031880 |

||

|

58 |

Финансовые вложения |

100000 |

100000 |

||||

|

60 |

Расчеты с поставщиками и подрядчиками |

530000 |

1056000 |

1056000 |

530000 |

||

|

62 |

Расчеты с покупателями и заказчиками |

235000 |

1920000 |

2155000 |

|||

|

66 |

Краткосрочные кредиты банков |

3000000 |

500000 |

5500000 |

8000000 |

||

|

68 |

Расчеты по налогам и сборам |

117360 |

127140 |

9780 |

|||

|

69 |

Расчеты по социальному страхованию и обеспечению |

320000 |

410760 |

254280 |

163520 |

||

|

70 |

Расчеты с персоналом по оплате труда |

400000 |

978000 |

978000 |

400000 |

||

|

71 |

Расчеты с подотчетными лицами |

20000 |

20000 |

0 |

0 |

||

|

76 |

Расчеты с разными дебиторами и кредиторами |

190000 |

50860 |

240860 |

|||

|

80 |

Уставный капитал |

8000000 |

8000000 |

||||

|

82 |

Резервный капитал |

500000 |

160000 |

660000 |

|||

|

83 |

Добавочный капитал |

422000 |

422000 |

||||

|

84 |

Нераспределенная прибыль |

2000000 |

160000 |

1840000 |

|||

|

97 |

Расходы будущих периодов |

400000 |

1000 |

401000 |

|||

|

98 |

Доходы будущих периодов |

120000 |

120000 |

||||

|

99 |

Прибыли и убытки |

3000000 |

3000000 |

||||

|

ИТОГО |

18697000 |

18697000 |

31570090 |

31570090 |

25661160 |

25661160 |

|

Аналитические оборотные ведомости

Таблица 3. Счет 10 "Материалы"

|

№ |

Наименование материалов |

Ед. изм. |

Цена, руб. |

Остаток на начало месяца |

Оборот |

Остаток на конец месяца |

|||

|

Кол-во |

Сумма, руб. |

Дебет |

Кредит |

Кол-во |

Сумма, руб. |

||||

|

1 |

Сталь |

т |

400 |

2 250 |

900000 |

512000 |

1200000 |

530 |

212000 |

|

2 |

Краска масляная |

кг |

10 |

11 981 |

119810 |

190 |

19000 |

10 100 |

101000 |

|

3 |

Полуфабрикаты |

т |

500 |

1 000 |

500000 |

404500 |

450000 |

909 |

454500 |

|

4 |

Другие материалы |

70190 |

60000 |

5000 |

125190 |

||||

|

ИТОГО |

1590000 |

976690 |

1674000 |

892690 |

|||||

Таблица 4. Счет 43 «Готовая продукция»

|

№ |

Наименование готовой продукции |

Ед. изм |

Цена, руб. |

Остаток на начало месяца |

Оборот |

Остаток на конец месяца |

|||

|

Кол-во |

Сумма, руб. |

Дебет |

Кредит |

Кол-во |

Сумма, руб. |

||||

|

1 |

станки с ЧПУ |

шт. |

1 500 000 |

1 |

1 500 000 |

6000000 |

4500000 |

2 |

3000000 |

|

2 |

станки токарные |

шт. |

500 000 |

1 |

500 000 |

1500000 |

1000000 |

2 |

1000000 |

|

3 |

станки фрезерные |

шт. |

300 000 |

2 |

600 000 |

1200000 |

900000 |

3 |

900000 |

|

ИТОГО |

4 |

2 600 000 |

8 700 000 |

6 400 000 |

7 |

4 900 000 |

|||

Таблица 5. Счет 60 "Расчеты с поставщиками и подрядчиками"

|

№ |

Наименование поставщиков |

Сальдо на начало месяца |

Оборот |

Сальдо на конец месяца |

|||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||

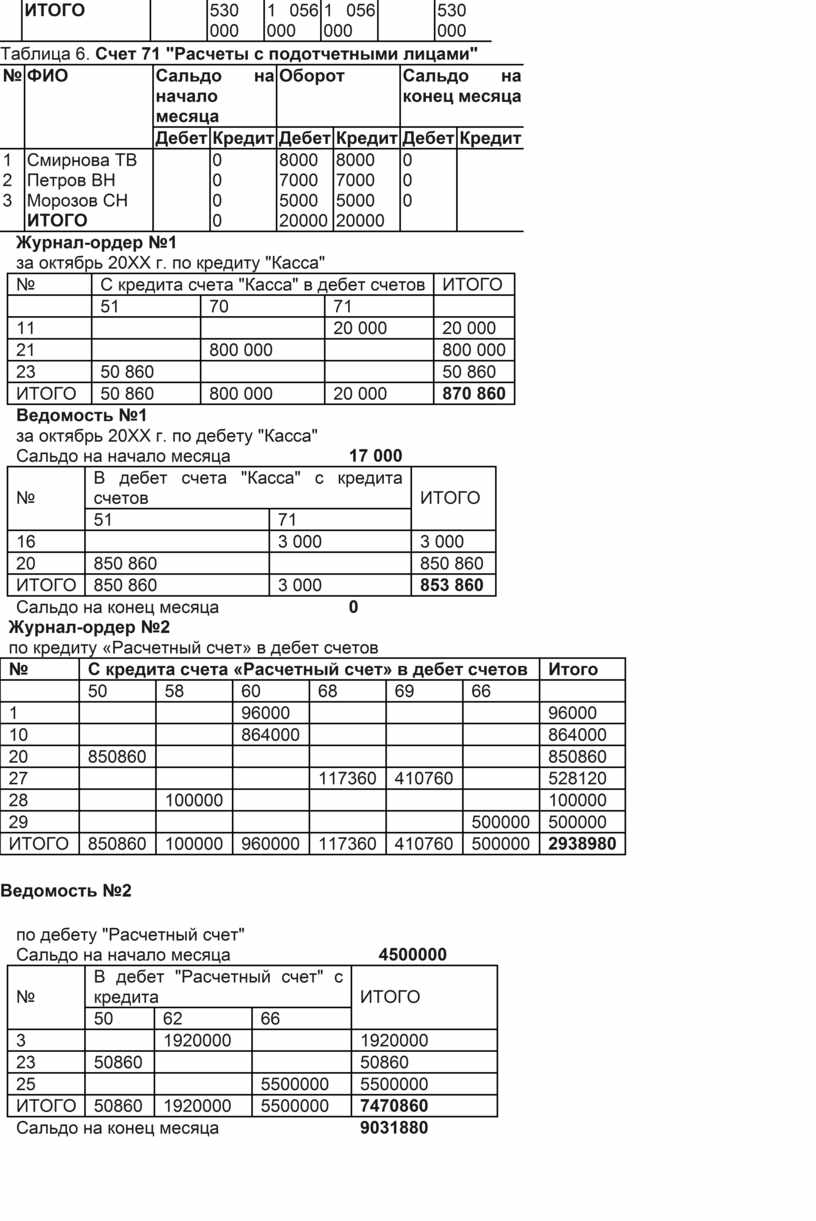

|

1 |

базе снабжения №1 |

350 000 |

550000 |

550000 |

350 000 |

||

|

2 |

базе снабжения №2 |

130 000 |

440000 |

440000 |

130 000 |

||

|

3 |

Прочим |

50 000 |

66000 |

66000 |

50 000 |

||

|

ИТОГО |

530 000 |

1 056 000 |

1 056 000 |

530 000 |

|||

Таблица 6. Счет 71 "Расчеты с подотчетными лицами"

|

№ |

ФИО |

Сальдо на начало месяца |

Оборот |

Сальдо на конец месяца |

|||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||

|

1 |

Смирнова ТВ |

0 |

8000 |

8000 |

0 |

||

|

2 |

Петров ВН |

0 |

7000 |

7000 |

0 |

||

|

3 |

Морозов СН |

0 |

5000 |

5000 |

0 |

||

|

ИТОГО |

0 |

20000 |

20000 |

||||

|

Журнал-ордер №1 |

||||

|

за октябрь 20ХХ г. по кредиту "Касса" |

||||

|

№ |

С кредита счета "Касса" в дебет счетов |

ИТОГО |

||

|

51 |

70 |

71 |

||

|

11 |

20 000 |

20 000 |

||

|

21 |

800 000 |

800 000 |

||

|

23 |

50 860 |

50 860 |

||

|

ИТОГО |

50 860 |

800 000 |

20 000 |

870 860 |

|

Ведомость №1 |

||||

|

за октябрь 20ХХ г. по дебету "Касса" |

||||

|

Сальдо на начало месяца |

17 000 |

|||

|

№ |

В дебет счета "Касса" с кредита счетов |

ИТОГО |

||

|

51 |

71 |

|||

|

16 |

3 000 |

3 000 |

||

|

20 |

850 860 |

850 860 |

||

|

ИТОГО |

850 860 |

3 000 |

853 860 |

|

|

Сальдо на конец месяца |

0 |

|||

|

Журнал-ордер №2 |

|

|||||||

|

по кредиту «Расчетный счет» в дебет счетов |

|

|||||||

|

№ |

С кредита счета «Расчетный счет» в дебет счетов |

Итого |

||||||

|

50 |

58 |

60 |

68 |

69 |

66 |

|||

|

1 |

96000 |

96000 |

||||||

|

10 |

864000 |

864000 |

||||||

|

20 |

850860 |

850860 |

||||||

|

27 |

117360 |

410760 |

528120 |

|||||

|

28 |

100000 |

100000 |

||||||

|

29 |

500000 |

500000 |

||||||

|

ИТОГО |

850860 |

100000 |

960000 |

117360 |

410760 |

500000 |

2938980 |

|

Ведомость №2

|

по дебету "Расчетный счет" |

||||||

|

Сальдо на начало месяца |

4500000 |

|||||

|

№ |

В дебет "Расчетный счет" с кредита |

ИТОГО |

||||

|

50 |

62 |

66 |

||||

|

3 |

1920000 |

1920000 |

||||

|

23 |

50860 |

50860 |

||||

|

25 |

5500000 |

5500000 |

||||

|

ИТОГО |

50860 |

1920000 |

5500000 |

7470860 |

||

|

Сальдо на конец месяца |

9031880 |

|||||

Задача

Какими бывают оборотно-сальдовые ведомости

Существуют 3 основных типа обороток:

При этом структура ведомостей 1-го типа будет в большинстве случаев весьма схожей на всех предприятиях, поскольку перечень синтетических счетов утвержден законодательно — приказом Минфина России от 31.10.2000 № 94н.

В свою очередь, ОСВ, отражающие цифры по аналитическим счетам, могут быть очень разными — в зависимости от содержания хозяйственных операций в конкретной фирме. Изучим формирование оборотки на примере распространенного синтетического счета 62 и соответствующего ему активного субсчета 62.01.

Как составить оборотно-сальдовую ведомость (пример по счету 62)

В общем случае формирование ОСВ предполагает внесение данных в таблицу, состоящую из 7 столбцов:

Предположим, компания продала контрагенту товар на сумму 30 000 руб. Данную операцию необходимо отразить по дебету активного субсчета 62.01, который входит в структуру счета 62 (проводка: Дт 62.01 Кт 90). Условимся также, что перед соответствующей поставкой товаров ни компания, ни контрагент ничего друг другу не были должны.

Пусть контрагент оплатил часть суммы за поставленный товар, например 20 000 руб. Данную транзакцию нужно отразить по кредиту субсчета 62.01 (проводка: Дт 51 Кт 62.01).

В оборотке по субсчету 62.01 будут зафиксированы следующие показатели:

Условимся, что иных сделок по счету 62 фирма в отчетном периоде не совершала. В этом случае оборотка по синтетическому счету 62 в целом будет такой же структуры, что и та, которая сформирована для субсчета 62.01.

В табличном виде соответствующие регистры будут выглядеть так:

|

Счет, субсчет |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

|

62 |

— |

— |

30 000,00 |

20 000,00 |

10 000,00 |

— |

|

62.01 |

— |

— |

30 000,00 |

20 000,00 |

10 000,00 |

— |

Задача

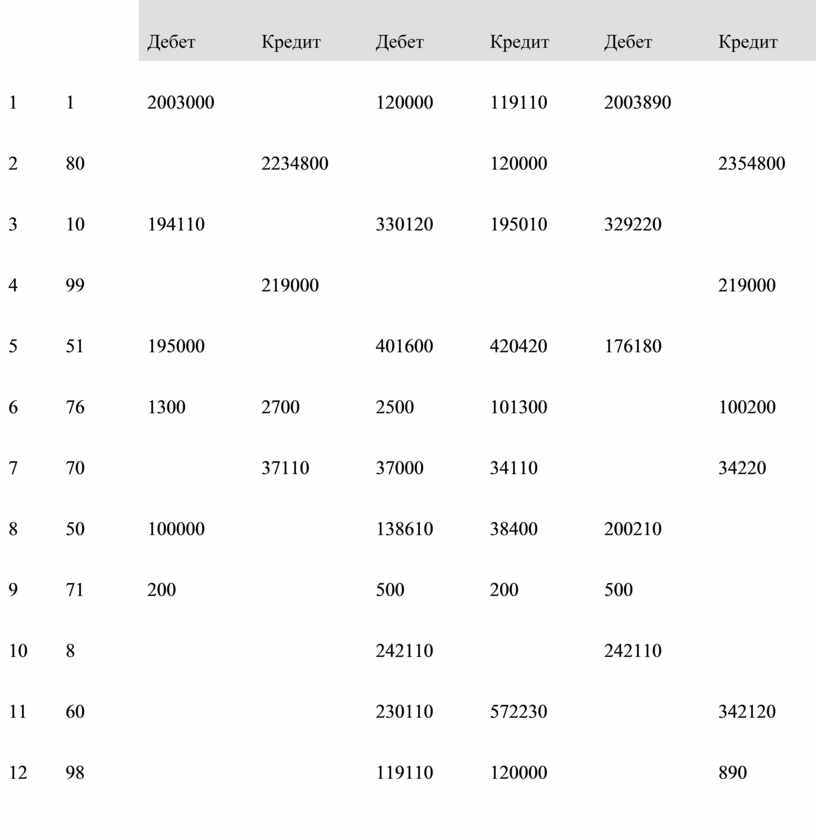

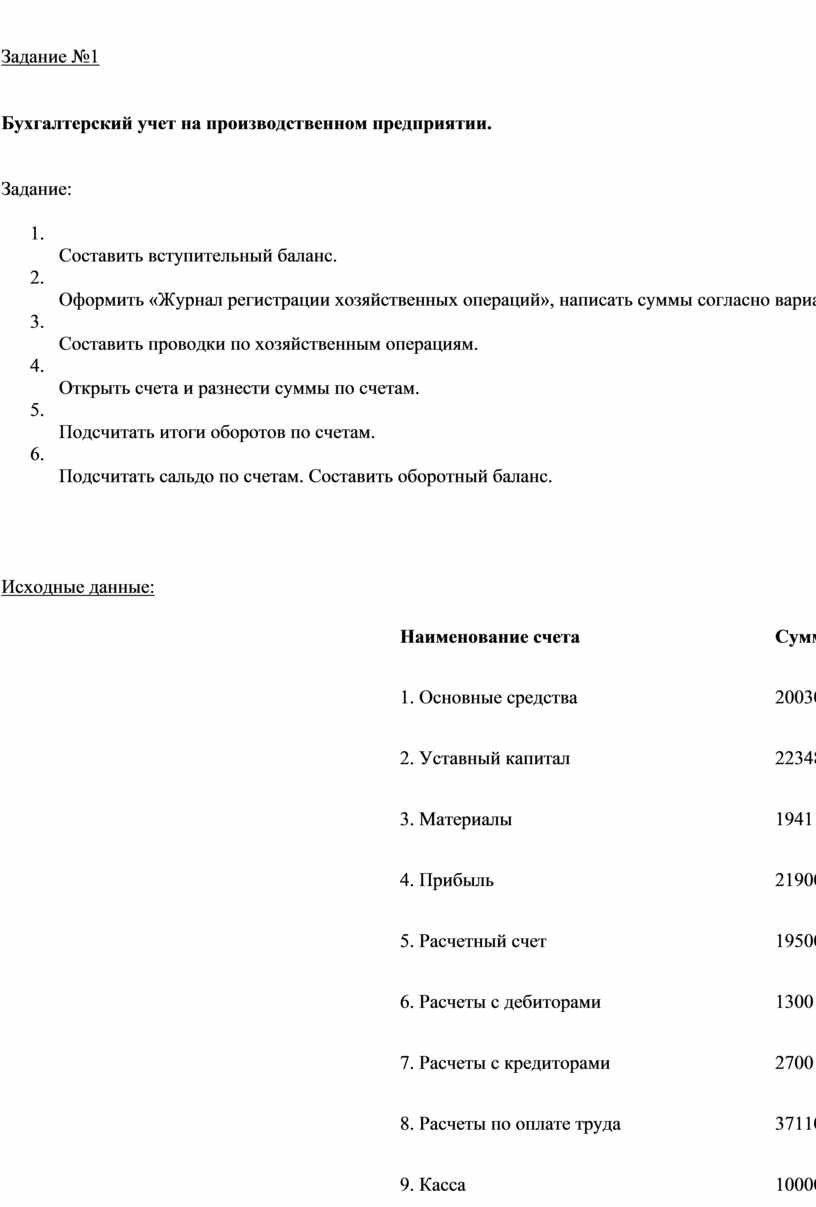

Бухгалтерский учет на производственном предприятии. Задание: Составить вступительный баланс. Оформить «Журнал регистрации хозяйственных операций»

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

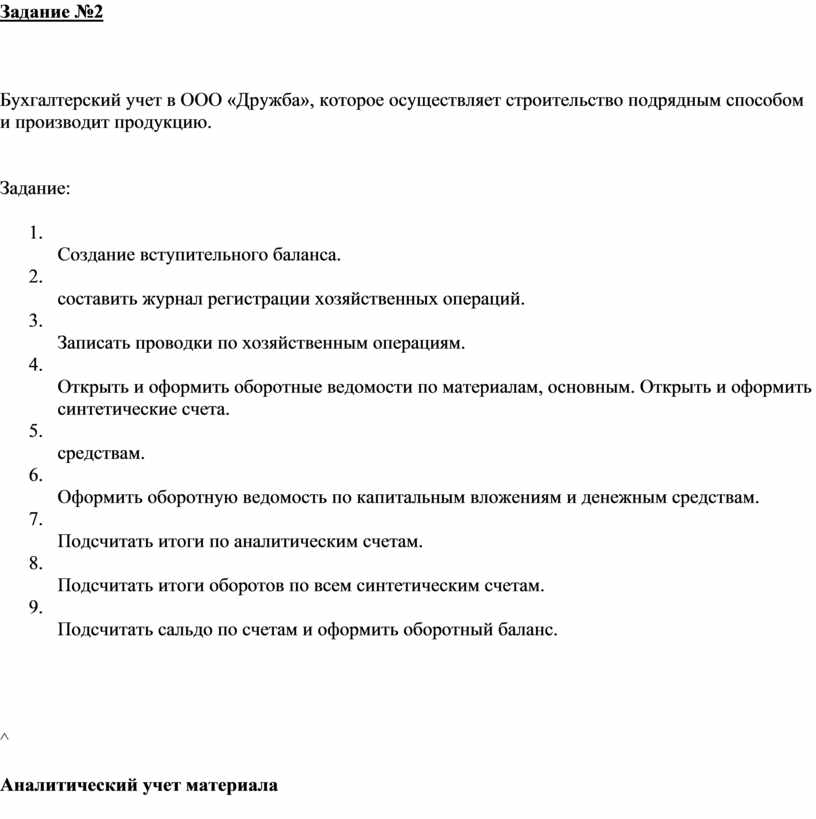

Задание №2

Бухгалтерский учет в ООО «Дружба», которое осуществляет строительство подрядным

способом и производит продукцию.

Задание:

^

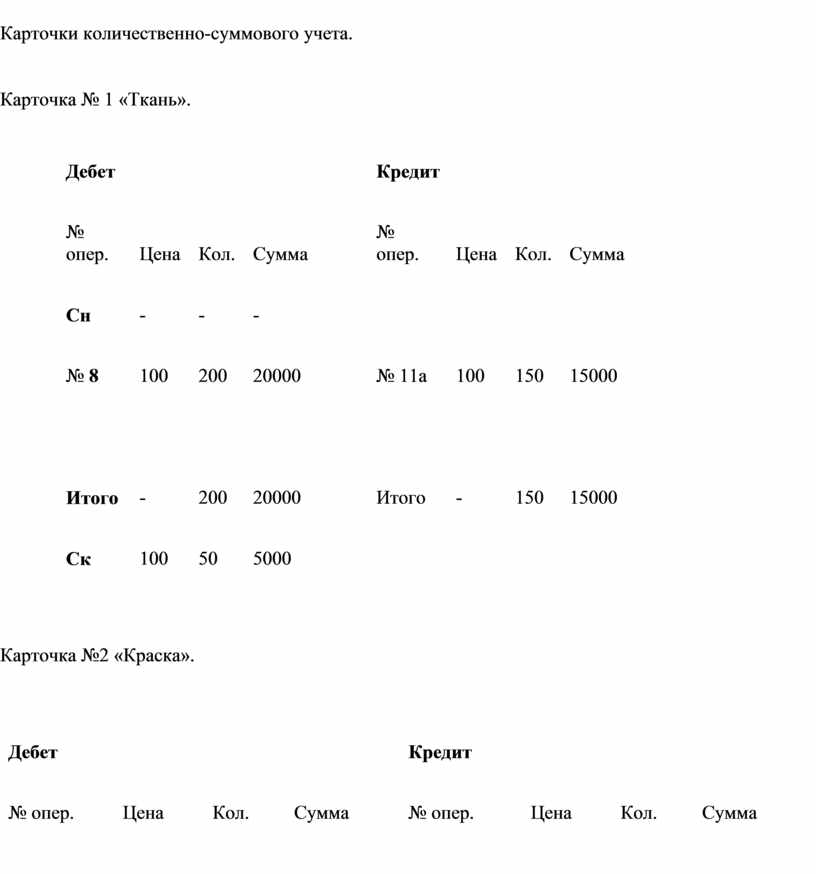

Аналитический учет материала

Карточки количественно-суммового учета.

Карточка № 1 «Ткань».

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Карточка №2 «Краска».

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

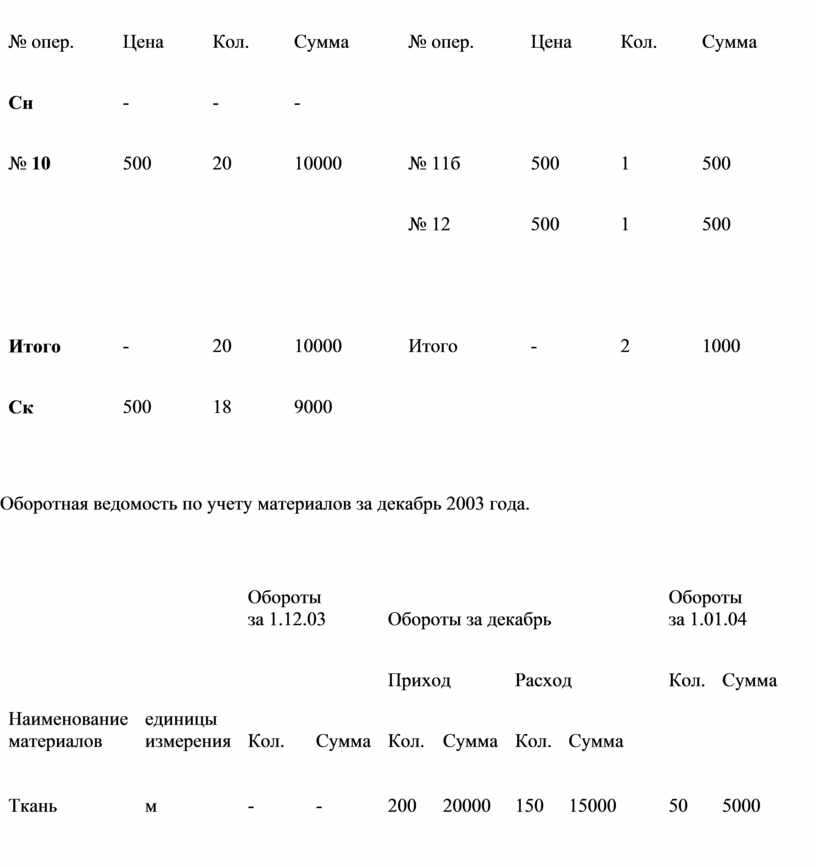

Оборотная ведомость по учету материалов за декабрь 2003 года.

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

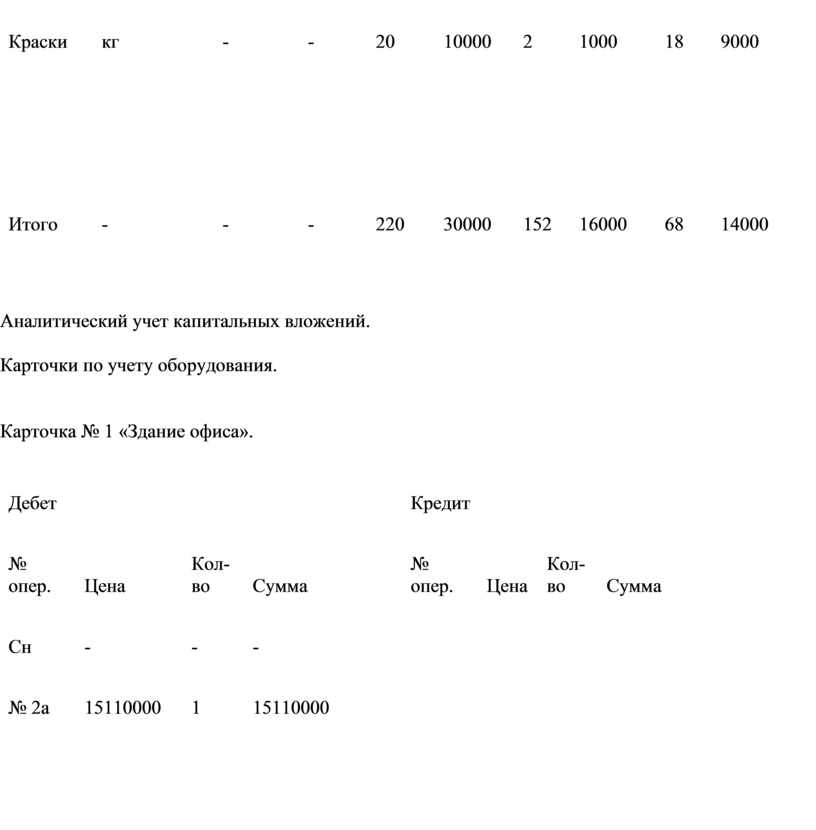

Аналитический учет капитальных вложений.

Карточки по учету оборудования.

Карточка № 1 «Здание офиса».

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

^ Карточка

№ 2 «Швейная машинка».

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

^ Карточка

№ 3 «Компьютер».

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

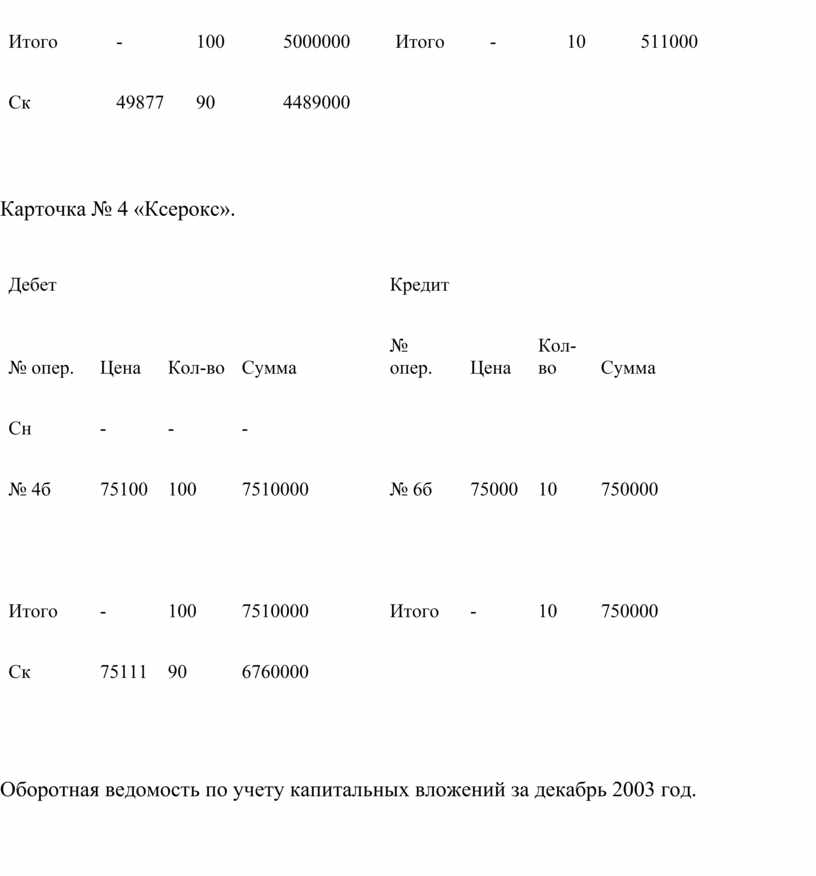

Карточка № 4 «Ксерокс».

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Оборотная ведомость по учету капитальных

вложений за декабрь 2003 год.

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

||||

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Оборотно-сальдовая ведомость за декабрь.

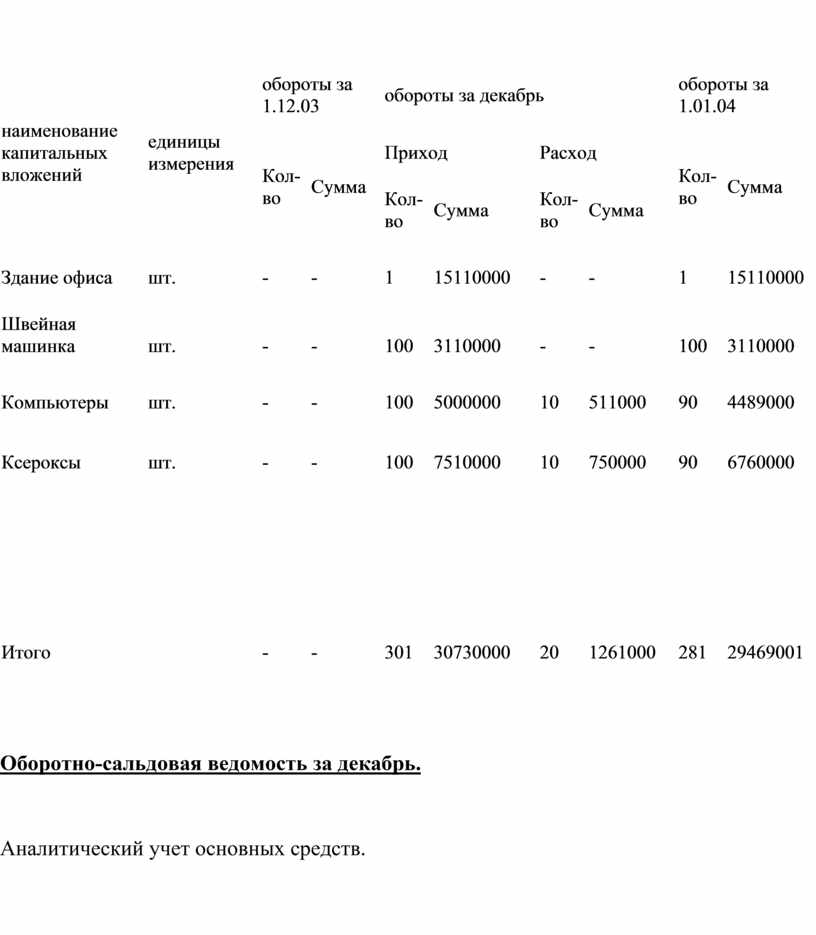

Аналитический учет основных средств.

Карточки по учету оборудования.

Карточка № 1 «Компьютер».

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Карточка № 2 «Ксерокс».

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

^ Карточка

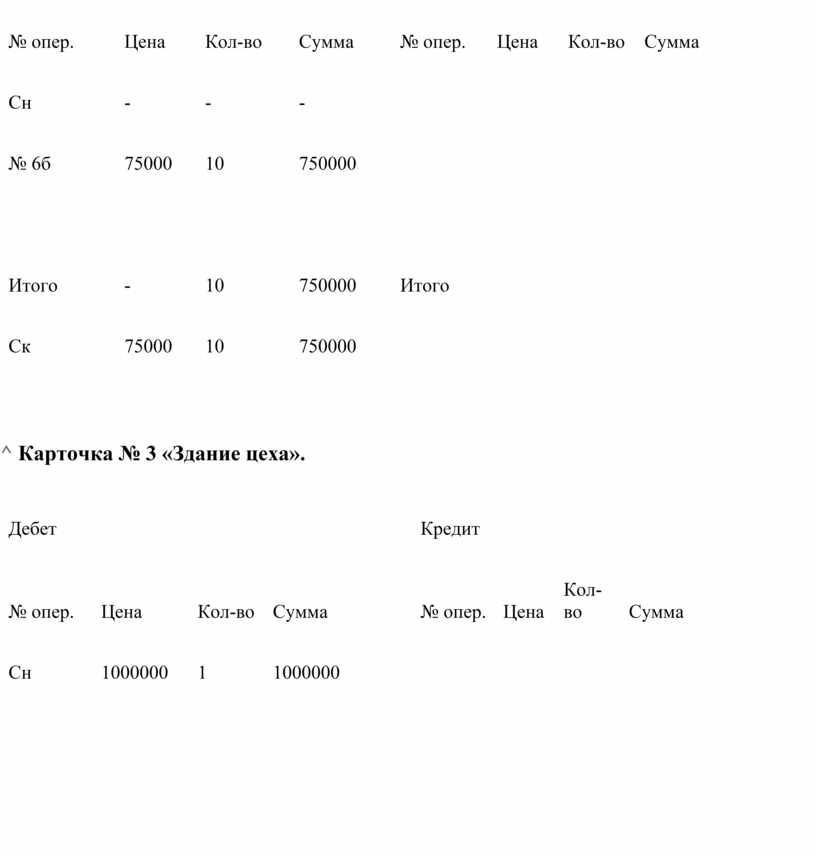

№ 3 «Здание цеха».

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

^ Оборотная

ведомость по учету основных средств за декабрь 2003 года.

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

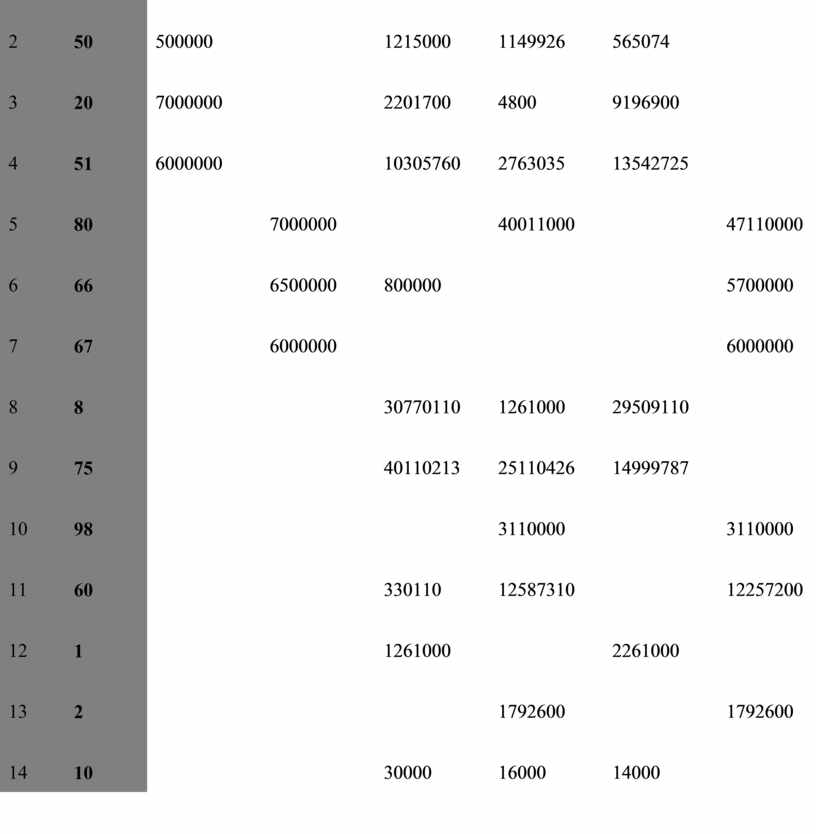

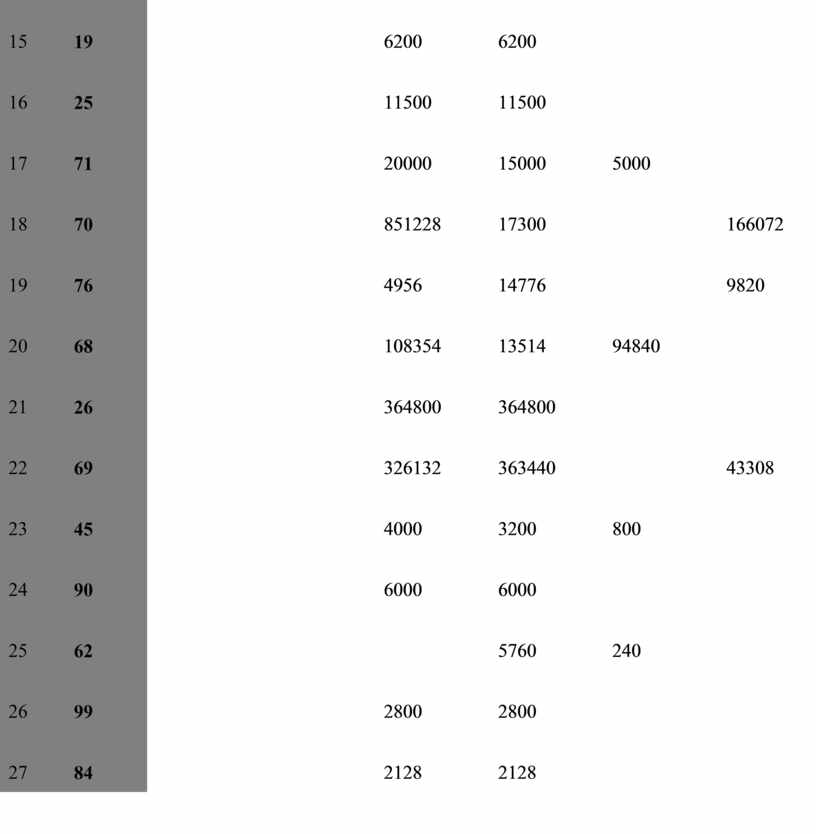

Объяснение по расчетам сумм:

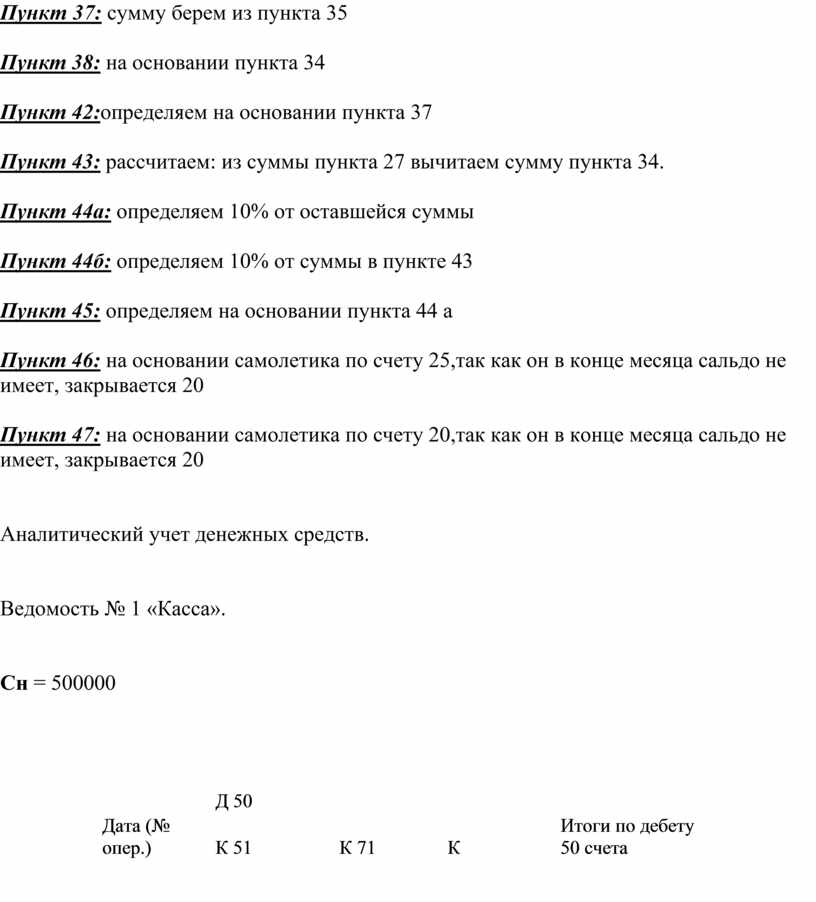

Пункт 7а: сумму определяем на основании пункта 2а находим

10%,то есть свою сумму умножаем на 10% и делим на 100%.

Пункт 7б: на основании пункта 6а

Пункт 7в: на основании пункта 3

Пункт 7г: на основании пункта 6б

Пункт 8: определяем 20%, то есть 20000 умножаем на 20% и

делим на 100%

Пункт 9:определяем НДС 20%, то есть сумму умножаем на 20% и

делим на 100%

Пункт13: складываем на основании пункта 8 и НДС из пункта

9

Пункт 14: складываем суммы из пункта 14а, б, в, г.

Пункт 27:сумму определяем на основании самолетика 90 счета, так

как 90 счет в конце месяца сальдо не имеет.

Пункт 34:от суммы прибыли определяем 24%

Пункт 35: сумму пункта 43 делим пополам

Пункт36:

Пункт 37: сумму берем из пункта 35

Пункт 38: на основании пункта 34

Пункт 42:определяем на основании пункта 37

Пункт 43: рассчитаем: из суммы пункта 27 вычитаем сумму

пункта 34.

Пункт 44а: определяем 10% от оставшейся суммы

Пункт 44б: определяем 10% от суммы в пункте 43

Пункт 45: определяем на основании пункта 44 а

Пункт 46: на основании самолетика по счету 25,так как он в

конце месяца сальдо не имеет, закрывается 20

Пункт 47: на основании самолетика по счету 20,так как он в

конце месяца сальдо не имеет, закрывается 20

Аналитический учет денежных средств.

Ведомость № 1 «Касса».

Сн =

500000

|

|

|

|

||

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Журнал – ордер № 1 «Касса».

|

|

|

|

|||

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

^ Ск = 565074

Ведомость № 2 « Расчетный счет».

Сн =

6000000

|

|

|

|

|||

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

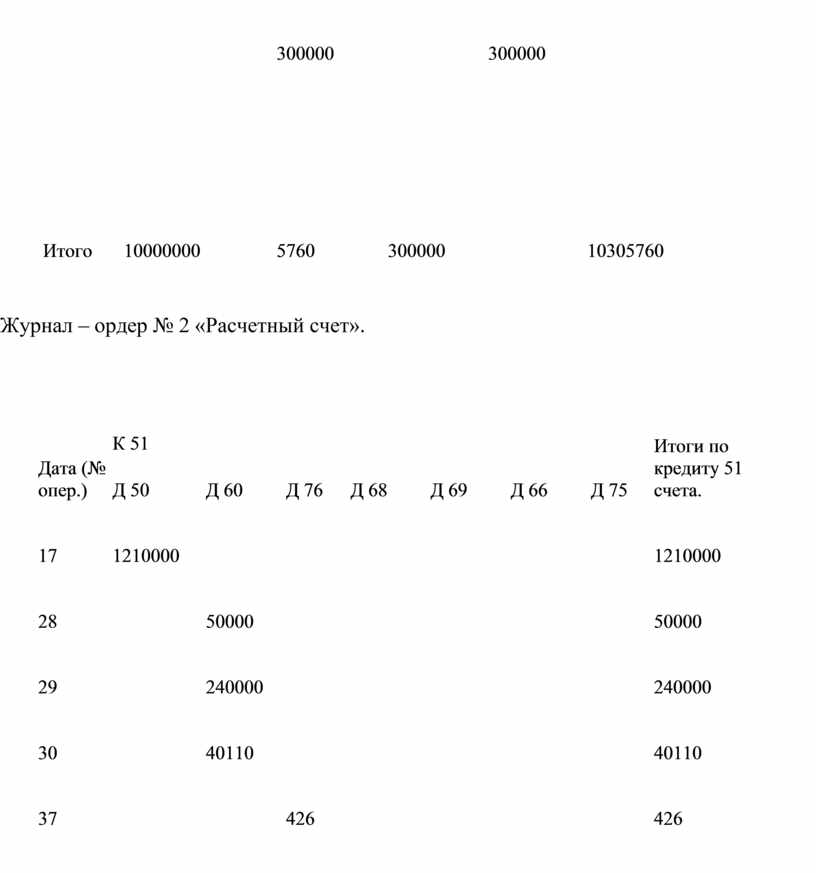

Журнал – ордер № 2 «Расчетный счет».

|

|

|

|

||||||

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

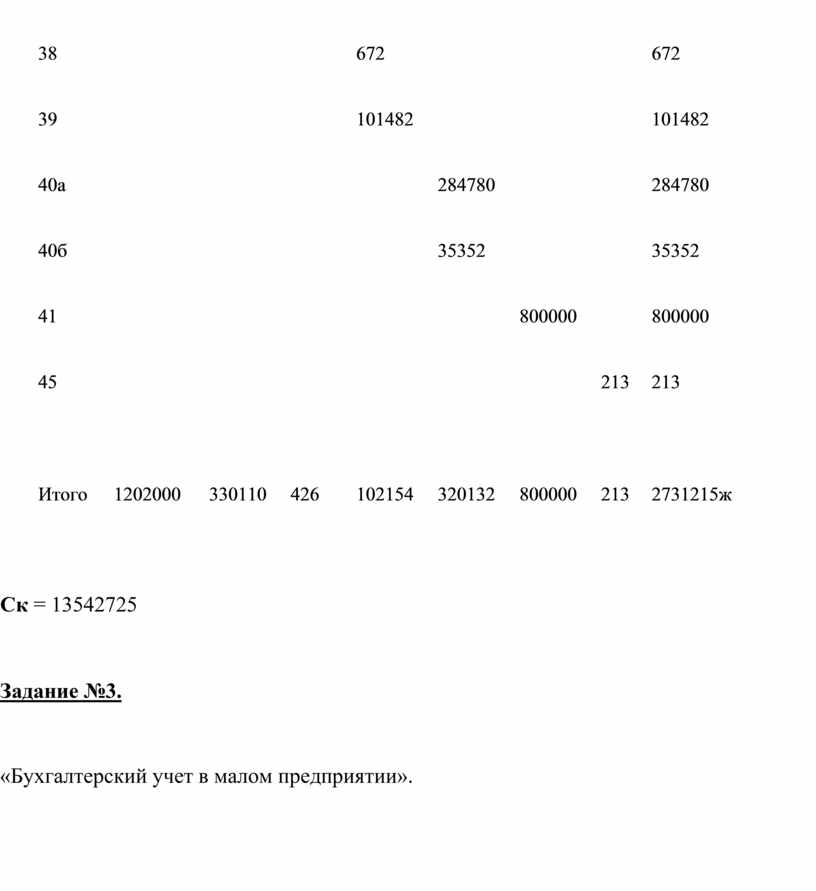

Ск =

13542725

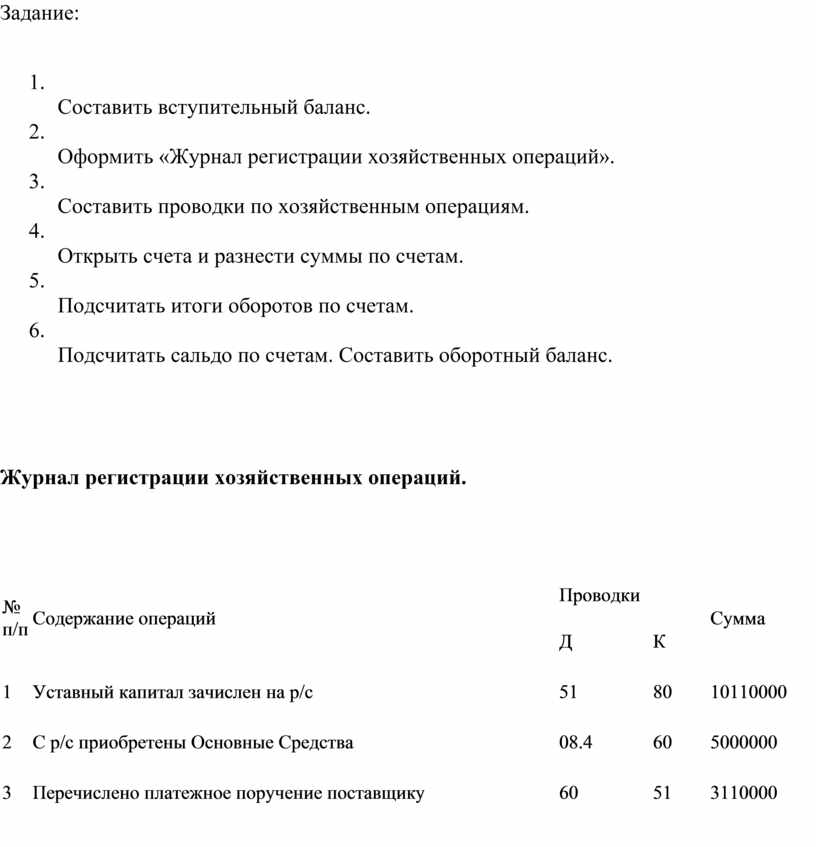

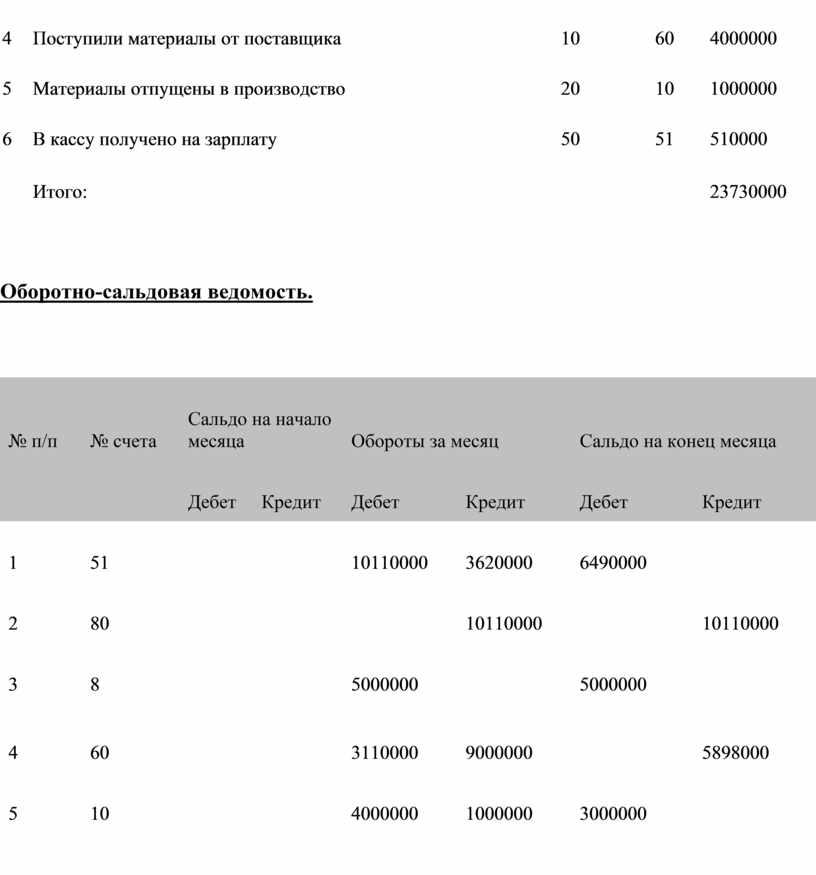

Задание №3.

«Бухгалтерский учет в малом предприятии».

Задание:

1.

Составить вступительный баланс.

2.

Оформить «Журнал регистрации хозяйственных операций».

3.

Составить проводки по хозяйственным операциям.

4.

Открыть счета и разнести суммы по счетам.

5.

Подсчитать итоги оборотов по счетам.

6.

Подсчитать сальдо по счетам. Составить оборотный баланс.

Журнал регистрации хозяйственных операций.

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

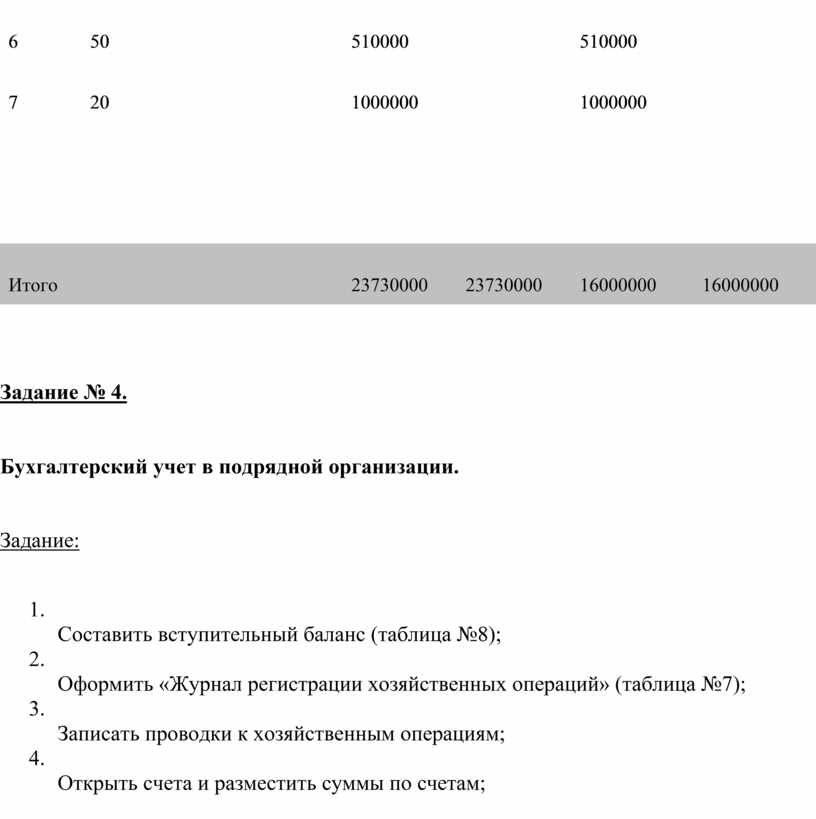

Оборотно-сальдовая ведомость.

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Задание № 4.

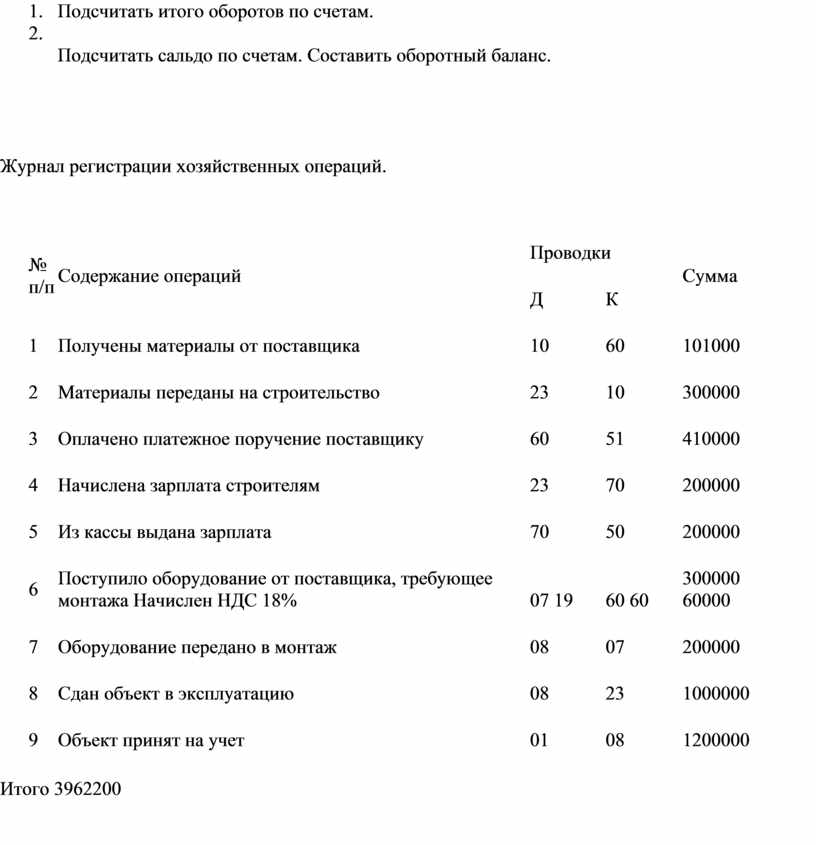

Бухгалтерский учет в подрядной организации.

Задание:

1.

Составить вступительный баланс (таблица №8);

2.

Оформить «Журнал регистрации хозяйственных операций» (таблица №7);

3.

Записать проводки к хозяйственным операциям;

4.

Открыть счета и разместить суммы по счетам;

5.

Подсчитать итог оборотов по счетам;

6.

Подсчитать сальдо по счетам. Составить оборотный баланс.

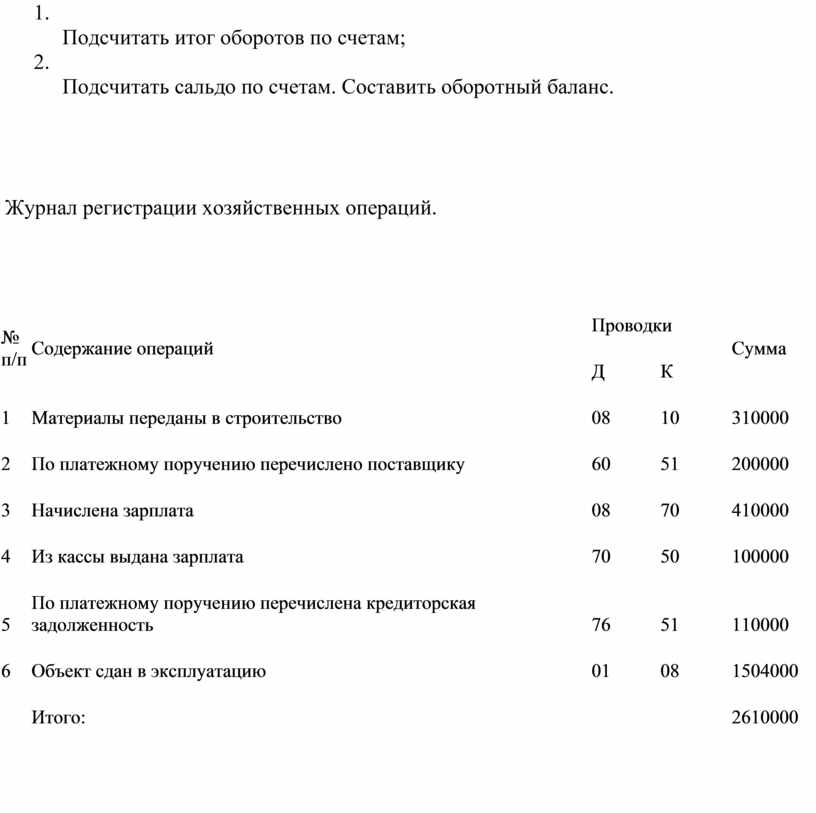

Журнал регистрации хозяйственных операций.

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

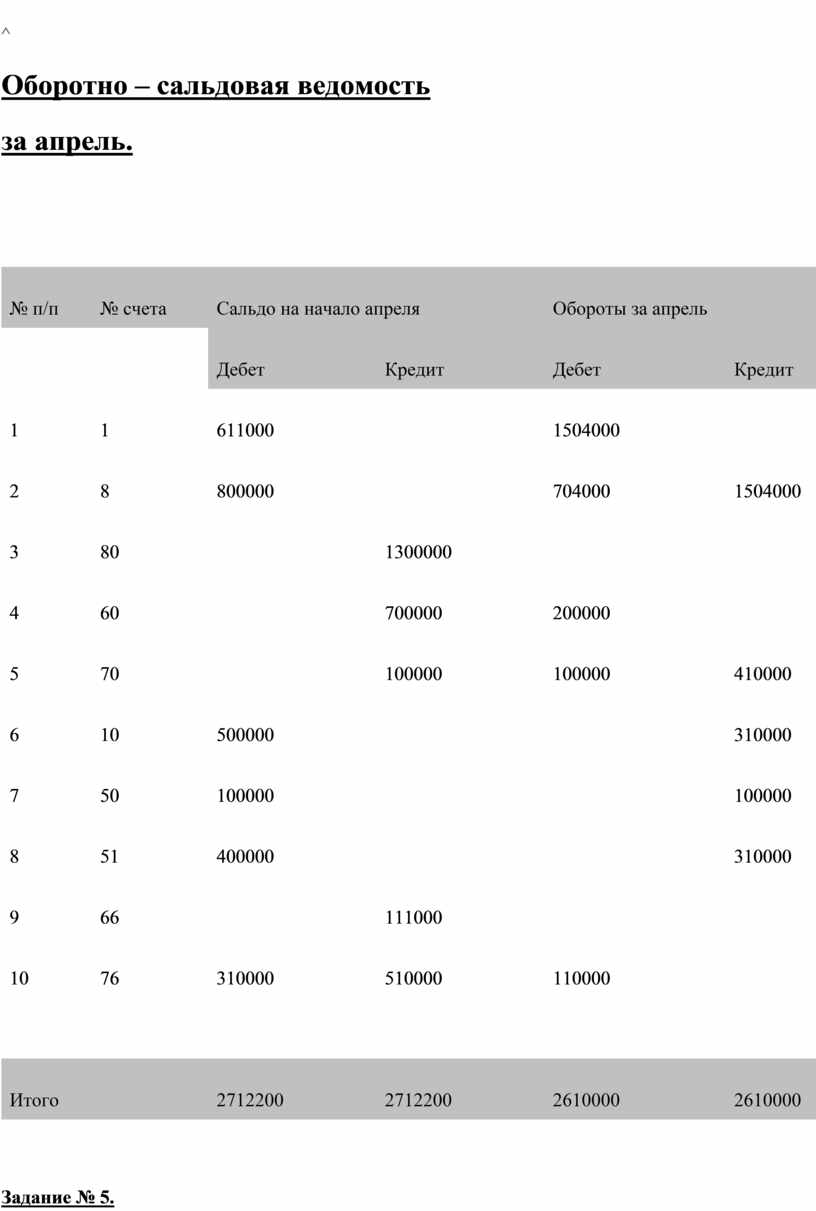

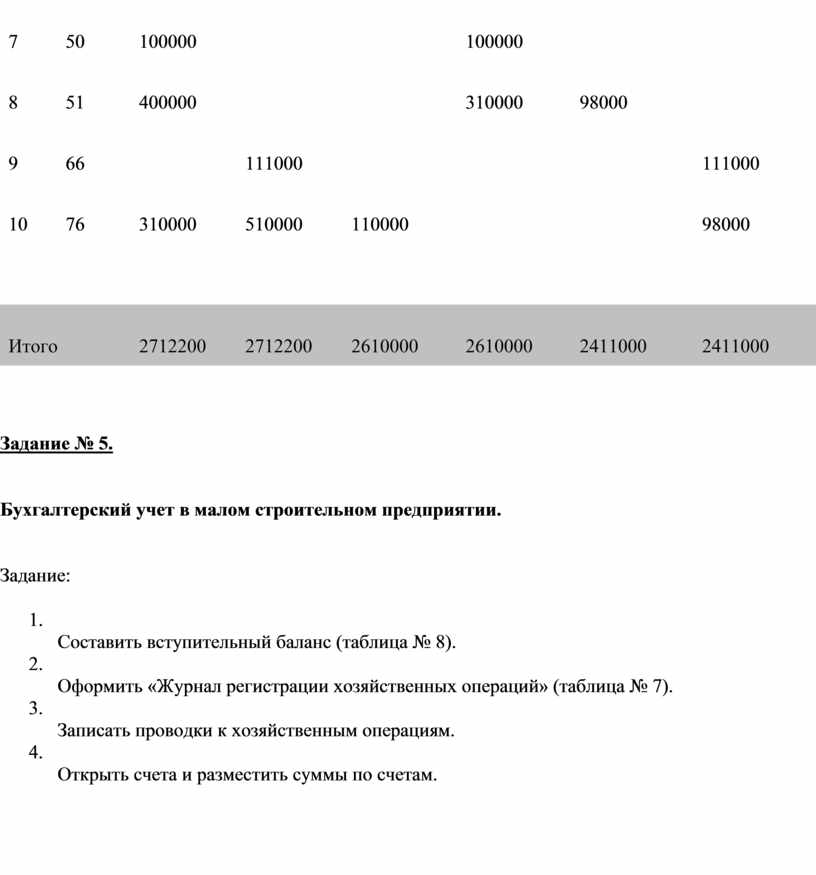

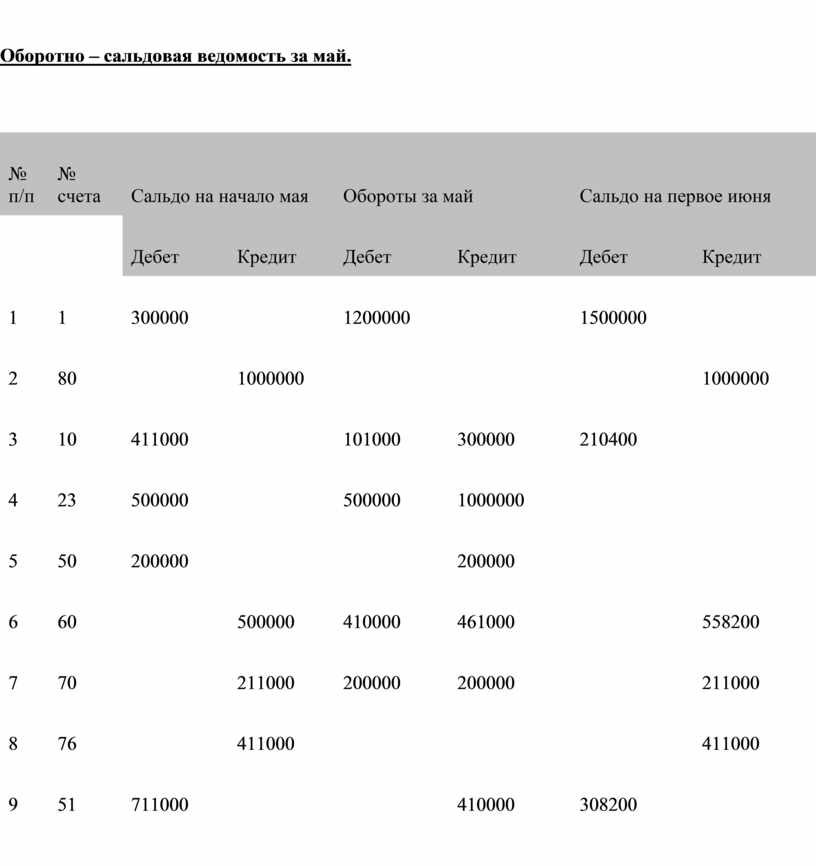

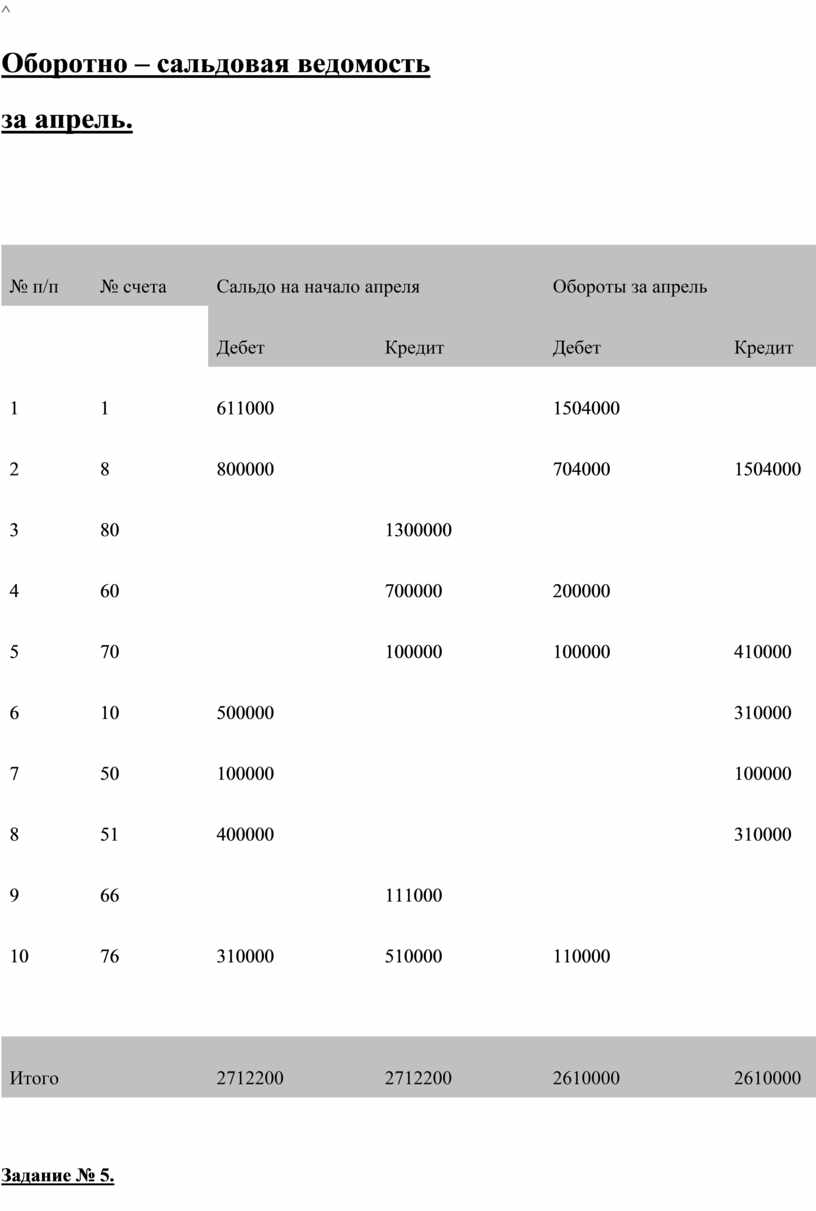

^ Оборотно – сальдовая ведомость за апрель.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

задача

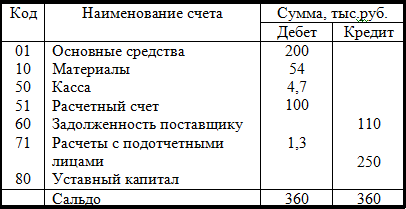

В этом

уроке мы познакомимся с оборотной ведомостью, научимся ее заполнять. Оборотная

ведомость — отчет, который обобщает данные счетов бухгалтерского учета. Оборотные

ведомости содержат свод оборотов, сальдо на начало и конец

периода. Могут составляться как для синтетических, так и для аналитических

счетов.

В этом

уроке мы познакомимся с оборотной ведомостью, научимся ее заполнять. Оборотная

ведомость — отчет, который обобщает данные счетов бухгалтерского учета. Оборотные

ведомости содержат свод оборотов, сальдо на начало и конец

периода. Могут составляться как для синтетических, так и для аналитических

счетов.

Оборотная ведомость на примере.

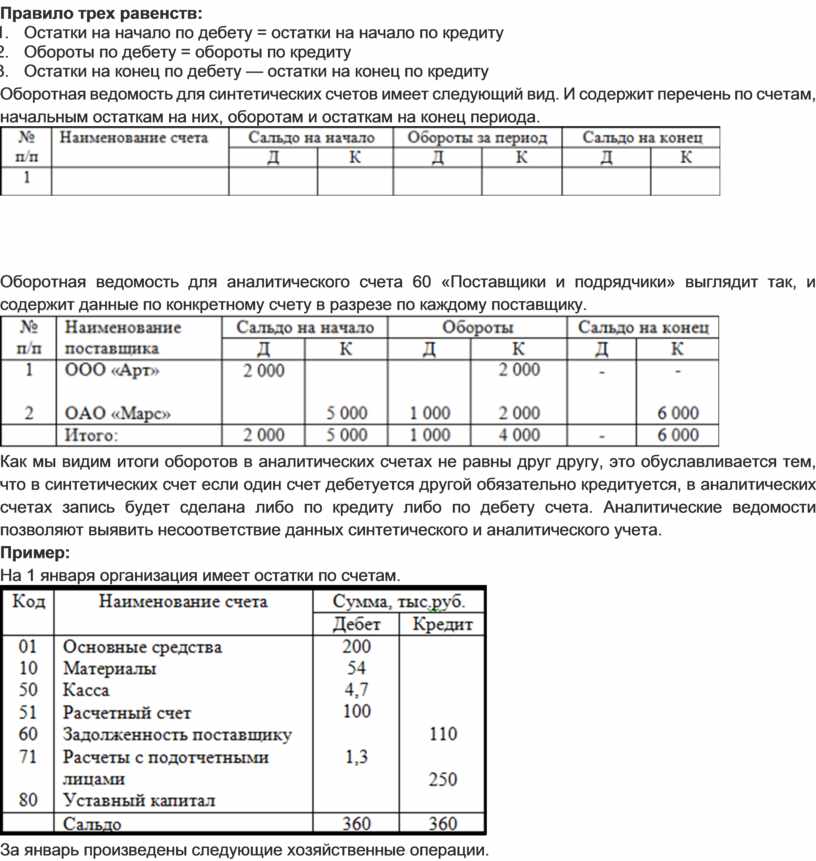

Правило трех равенств:

1. Остатки на начало по дебету = остатки на начало по кредиту

2. Обороты по дебету = обороты по кредиту

3. Остатки на конец по дебету — остатки на конец по кредиту

Оборотная ведомость для синтетических счетов имеет следующий вид. И содержит перечень по счетам, начальным остаткам на них, оборотам и остаткам на конец периода.

Оборотная ведомость для аналитического счета 60 «Поставщики и подрядчики» выглядит так, и содержит данные по конкретному счету в разрезе по каждому поставщику.

Как мы видим итоги оборотов в аналитических счетах не равны друг другу, это обуславливается тем, что в синтетических счет если один счет дебетуется другой обязательно кредитуется, в аналитических счетах запись будет сделана либо по кредиту либо по дебету счета. Аналитические ведомости позволяют выявить несоответствие данных синтетического и аналитического учета.

Пример:

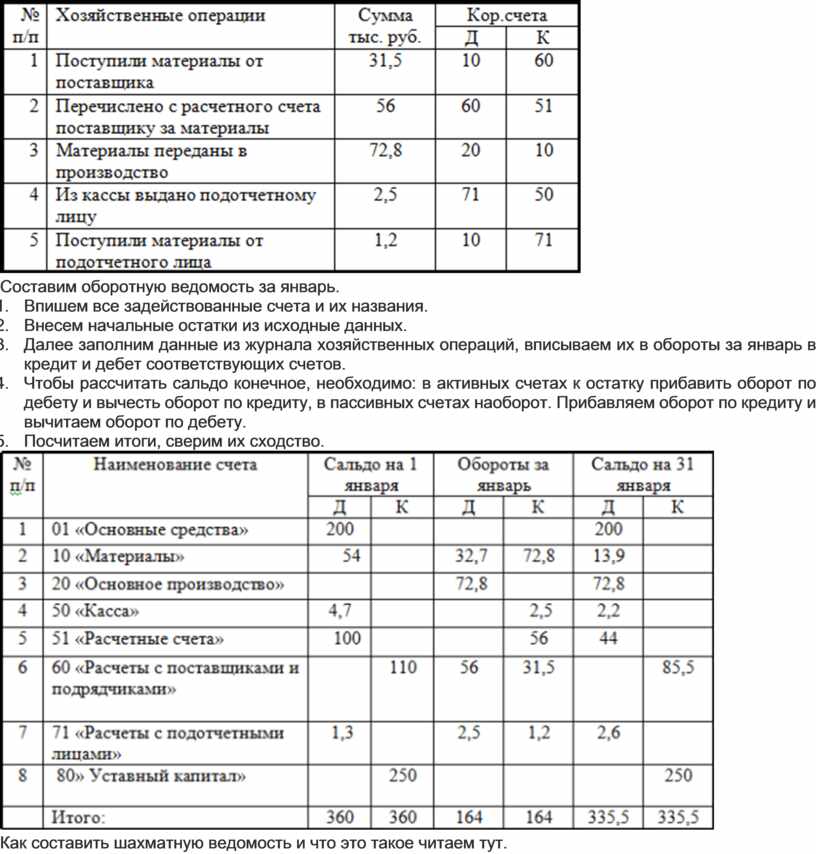

На 1 января организация имеет остатки по счетам.

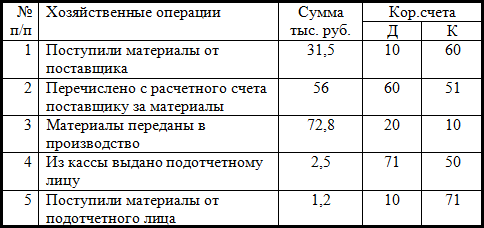

За январь произведены следующие хозяйственные операции.

Составим оборотную ведомость за январь.

1. Впишем все задействованные счета и их названия.

2. Внесем начальные остатки из исходные данных.

3. Далее заполним данные из журнала хозяйственных операций, вписываем их в обороты за январь в кредит и дебет соответствующих счетов.

4. Чтобы рассчитать сальдо конечное, необходимо: в активных счетах к остатку прибавить оборот по дебету и вычесть оборот по кредиту, в пассивных счетах наоборот. Прибавляем оборот по кредиту и вычитаем оборот по дебету.

5. Посчитаем итоги, сверим их сходство.

Как составить шахматную ведомость и что это такое читаем тут.

Домашнее задание.

1. Попробуйте по исходным данным сами составить оборотную ведомость. Укажите названия счетов.

Имеются остатки по счетам:

· 01 — 10 000 руб.

· 50 — 1500 руб.

· 66 — 1500 руб.

· 70 — 1000 руб.

· 80 — 10 000 руб.

· 10 — 1200 руб.

· 68 — 200 руб.

За месяц в предприятии произошли следующие хозяйственные процессы. Отразить их в журнале хозяйственных операций.

1. Из кассы выдана заработная плата работнику 1000 руб.

2. Выдана из кассы Иванову под отчет сумма — 500 руб.

3. Иванов купил материалы, брус, на сумму 300 руб.

4. Не использованный остаток 200 рублей Ивановым был внесен в кассу.

Содержание

Задание по контрольной работе…………………………………………...3

1. Журнал хозяйственных операций……………………………………..4

2. Оборотно-сальдовая ведомость………………………………….…….9

3. Кассовая книга за март………………………………………………..13

4. Листы главной книги………………………………………………….15

5. Бухгалтерский баланс (Ф. №1)……………………….………………32

6. Отчет о прибылях и убытках (Ф. №2)………………………………..34

7. Первичные документы…………………………………….…………..35

8. Список литературы…………………………………………..………..39

Задание по контрольной работе

На основе приведенных данных по ООО «Авангард»:

1. открыть счета синтетического учета;

2. записать в них начальные остатки по состоянию на 1 января 2010 года;

3. указать в журнале хозяйственных операций действующие ставки налогов (НДС, ЕСН, налог на прибыль);

4. открыть журнал регистрации хозяйственных операций на январь, февраль, март;

5. отразить на счетах хозяйственные операции методом двойной записи, произвести логически необходимые хозяйственные операции и расчеты, подсчитать обороты и конечные остатки по счетам на:

1 февраля 2010 года,

1 марта 2010 года,

1 апреля 2010 года

5) составить оборотно-сальдовые ведомости за январь, февраль, март 2010 года, отчет кассира за март 2010 года, с приложением первичных документов, журнал-ордер №1, журнал-ордер №2, журнал-ордер №7, главную книгу;

6. заполнить:

o форму №1 по ОКУД «Бухгалтерский баланс» на 01.04. 2010г.,

o форму №2 по ОКУД «Отчет о прибылях и убытках» за 1 квартал 2010г.

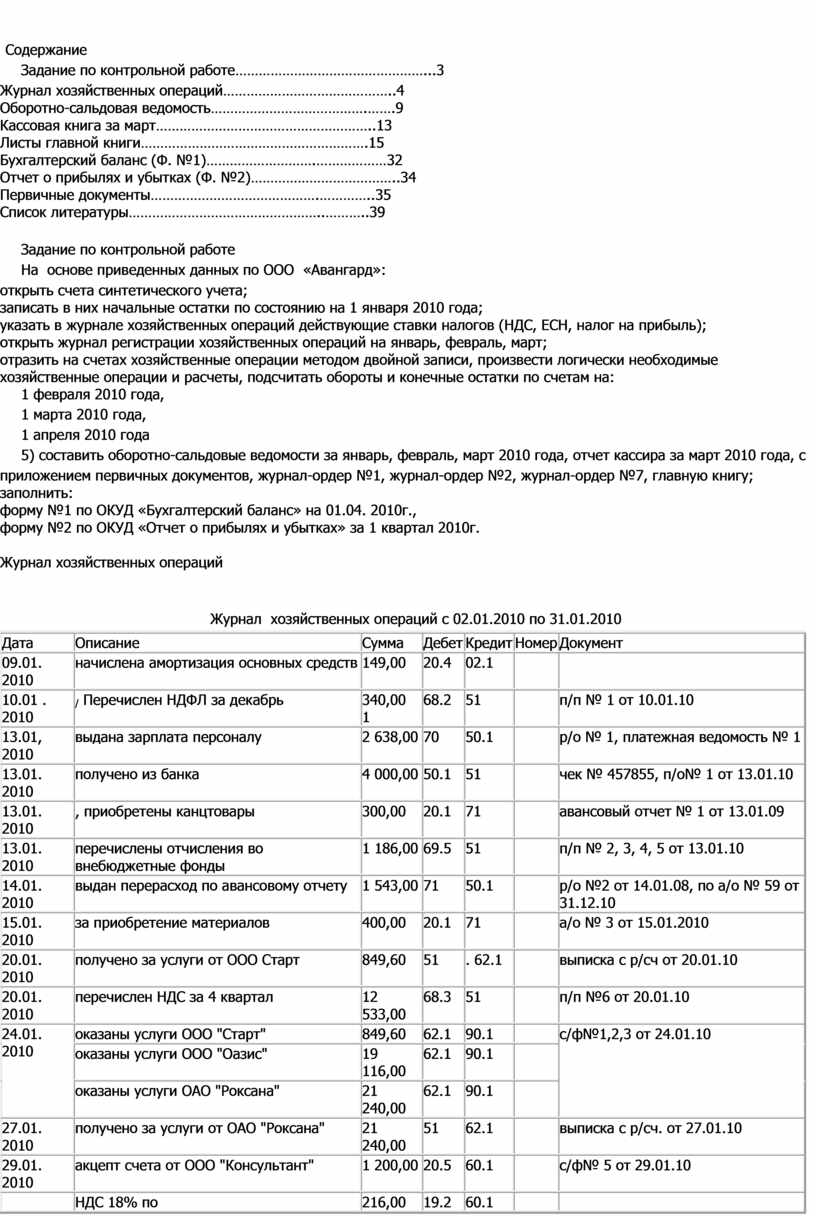

1. Журнал хозяйственных операций

Журнал хозяйственных операций с 02.01.2010 по 31.01.2010

|

Дата |

Описание |

Сумма |

Дебет |

Кредит |

Номер |

Документ |

|

09.01. 2010 |

начислена амортизация основных средств |

149,00 |

20.4 |

02.1 |

|

|

|

10.01 . 2010 |

/ Перечислен НДФЛ за декабрь |

340,00 1 |

68.2 |

51 |

|

п/п № 1 от 10.01.10 |

|

13.01, 2010 |

выдана зарплата персоналу |

2 638,00 |

70 |

50.1 |

|

р/о № 1, платежная ведомость № 1 |

|

13.01. 2010 |

получено из банка |

4 000,00 |

50.1 |

51 |

|

чек № 457855, п/о№ 1 от 13.01.10 |

|

13.01. 2010 |

, приобретены канцтовары |

300,00 |

20.1 |

71 |

|

авансовый отчет № 1 от 13.01.09 |

|

13.01. 2010 |

перечислены отчисления во внебюджетные фонды |

1 186,00 |

69.5 |

51 |

|

п/п № 2, 3, 4, 5 от 13.01.10 |

|

14.01. 2010 |

выдан перерасход по авансовому отчету |

1 543,00 |

71 |

50.1 |

|

р/о №2 от 14.01.08, по а/о № 59 от 31.12.10 |

|

15.01. 2010 |

за приобретение материалов |

400,00 |

20.1 |

71 |

|

а/о № 3 от 15.01.2010 |

|

20.01. 2010 |

получено за услуги от ООО Старт |

849,60 |

51 |

. 62.1 |

|

выписка с р/сч от 20.01.10 |

|

20.01. 2010 |

перечислен НДС за 4 квартал |

12 533,00 |

68.3 |

51 |

|

п/п №6 от 20.01.10 |

|

24.01. 2010 |

оказаны услуги ООО "Старт" |

849,60 |

62.1 |

90.1 |

|

с/ф№1,2,3 от 24.01.10 |

|

оказаны услуги ООО "Оазис" |

19 116,00 |

62.1 |

90.1 |

|

||

|

оказаны услуги ОАО "Роксана" |

21 240,00 |

62.1 |

90.1 |

|

||

|

27.01. 2010 |

получено за услуги от ОАО "Роксана" |

21 240,00 |

51 |

62.1 |

|

выписка с р/сч. от 27.01.10 |

|

29.01. 2010 |

акцепт счета от ООО "Консультант" |

1 200,00 |

20.5 |

60.1 |

|

с/ф№ 5 от 29.01.10 |

|

|

НДС 18% по приобретенным ценностям |

216,00 |

19.2 |

60.1 |

|

|

|

30.01. 2010 |

перечислено за услуги ООО "Консультант" |

1 416,00 |

60.1 |

51 |

|

п/п №9 от 30.01.10 |

|

|

оплата банку за РКО |

110,00 |

20.5 |

51 |

|

|

|

31.01. 2010 |

амортизация ОС |

149,00 |

20.4 |

02.1 |

|

|

|

31.01. 2010 |

НДС к зачету |

216,00 |

68,3 |

19,2 |

|

Книга покупок за январь |

|

31.01.2010 |

Начислен НДС |

6 285,60 |

90,3 |

68,3 |

|

Книга продаж за январь |

|

31.01. 2010 |

списаны материалы на себестоимость услуг |

432,00 |

20.1 |

10.1 |

|

акт списания материалов от 30.01.10 |

|

31.01. 2010 |

начислен ЕСН 20,6 % за январь 08 |

1 031,00 |

20.3 |

69.5 |

|

ведомость начисления ЗП |

|

31.01. 2010 |

удержан НДФЛ за январь |

574,00 |

70 |

68.2 |

|

ведомость начисления ЗП |

|

31.01. 2010 |

начислена ЗП за январь |

5 005,00 |

20.2 |

70 |

|

ведомость начисления ЗП |

|

31.01. 2010 |

списана на продажу фактическая себестоимость услуг |

8 776,00 |

90.2 |

20.5 |

|

расчет бухгалтерии |

|

31.01. 2010 |

определен финансовый результат |

26 144,00 |

90.9 |

99.1 |

|

расчет бухгалтерии |

Журнал хозяйственных операций с 01.02.2010 по 29.02.2010

|

Дата |

Описание |

Сумма |

Дебет |

Кредит |

Номер |

Документ |

|

14.02. 2010 |

акцепт счета от ООО "Корвет" |

4 000,00 |

20.5 |

60.1 |

|

с/ф№8от 14.02.10 |

|

|

НДС 18% по приобретенным ценностям |

720,00 |

19.2 |

60.1 |

|

|

|

14.02. 2010 |

выдано Кругловой Н.И. в подотчет |

500,00 |

71 |

50.1 |

|

р/о №4 от 14.02.10 |

|

|

выдано Захаровой И.К. в подотчет |

150,00 |

71 |

50.1 |

|

|

|

14.02. 2010 |

выдана ЗП за январь |

4 431,00 |

70 |

50.1 |

|

р/о№ 3 от 14.02.10 |

|

14.02. 2010 |

получено в банке на ЗП и хозрасходы |

5 000,00 |

50.1 |

51 |

|

чек № 457856, п/о №2 от 14.02.10 |

|

14.02. 2010 |

перечислен ЕСН 20,6 % за январь |

1 031,00 |

69.5 |

51 |

|

п/п № 11, 12, 13, 14 от 14.02.10 |

|

14.02. 2010 |

перечислен НДФЛ за январь |

570,00 |

68.2 |

51 |

|

п/п № 10 от 14.02.10 |

|

17.02. 2010 |

приобретены бухгалтерские бланки |

400,00 |

10.6 |

71 |

|

а/о №4 от 17.02.10 |

|

17.02. 2010 |

оплата за услуги ООО "Корвет" |

4 720,00 |

60.1 |

- 51 |

|

п/п № 15 от 17.02.10 |

|

18.02. 2010 |

оказаны услуги ООО "Гарант" |

11 800,00 |

62.1 |

90.1 |

|

с/ф№3 от 18.02.10 |

|

18.02. 2010 |

приобретены канцтовары |

700,00 |

20.1 |

71 |

|

а/о №5 от 18.02.10 |

|

25.02. 2010 |

оплата за услуги банка |

130,00 |

20.5 |

51 |

|

выписка с р/сч. от 25.02.10 |

|

|

получено за yenvrr от |

1 800.00 |

51 |

62.1 |

|

|

|

2010 |

|

|

|

|

|

материалов от 28.02.10 |

|

28.02. 2010 |

начисления во внебюджетные фонды 20,6 % |

1 608,40 |

20.3 |

69.5 |

|

ведомость начисления ЗП |

|

28.02. 2010 |

удержан НДФЛ |

907,00 |

70 |

68.2 |

|

ведомость начисления ЗП |

|

28.02. 2010 |

начислена ЗП за февраль |

7 808,00 |

20.2 |

70 |

|

ведомость начисления ЗП |

|

29.02. 2010 |

НДС к зачету |

720,00 |

68.3 |

19.2 |

|

книга покупок |

|

29.02. 2010 |

НДС к уплате в бюджет |

1 800,00 |

90.3 |

68.3 |

|

книга продаж |

|

29.02. 2010 |

начислена амортизация ОС |

149,00 |

20.4 |

02.1 |

|

расчет бухгалтерии |

|

29.02. 2010 |

списана фактическая себестоимость услуг |

14 795,40 |

90.2 |

20.5 |

|

расчет бухгалтерии |

|

29.02. 2010 |

Определен финансовый результат |

4 795,40 |

99.1 |

90.9 |

|

расчет бухгалтерии |

Журнал хозяйственных операций с 01.03.2010 по 31.03.2010

|

Дата |

Описание |

Сумма |

Дебет |

Кредит |

Номер |

Документ |

||

|

03.03. 2010 |

оплата банку за РКО |

170,00 |

20.5 |

51 |

|

выписка с р/сч. от 03.03.10 |

||

|

06.03. 2010 |

оплата от ООО "Альянс" |

18 880,00 |

51 |

62.1 |

|

п/п № 40 от 06.03.10 |

||

|

|

выставлен счет за услуги ОАО "Альянс" |

18 880,00 |

62.1 |

90.1 |

|

|

||

|

10.03. 2010 |

приобретены бухгалтерские бланки |

100,00 |

10.6 |

71 |

|

|

||

|

13.03. 2010 |

перечислен НДФЛ |

910,00 |

68.2 |

51 |

|

п/п № 16 от 13.03.10 |

||

|

14.03. 2010 |

выдано в подотчет Кругловой Н.И. |

600,00 |

71 |

50.1 |

|

р/о№4 от 14.03.10 |

||

|

|

выдано в подотчет Захаровой И.К. |

500,00 |

71 |

50.1 |

|

|

||

|

14.03. 2010 |

получено из банка |

8 000,00 |

50.1 |

51 |

|

чек №457857, п/о № 5 от 14.02.10 |

||

|

16.03. 2010 |

Выдана зарплата за февраль |

6 901,00 |

70 |

50,1 |

|

р/о № 6 от 16.03.10, платежная ведомость № 2 |

||

|

20.03. 2010 |

оплачен налог на имущество |

800,00 |

68.4 |

51 |

|

п/п 20, 21 от 20.03.10 |

||

|

20.03. 2010 |

Оказаны услуги ООО «Меркурий» |

4 720,00 |

62.1 |

90.1 |

|

с/ф № 6 от 20.03.10 |

||

|

Оказаны услуги ОАО «Скиф» |

59 000,00 |

62.1 |

90.1 |

|

|

|||

|

|

оказаны услуги ОАО "Зенит" |

49 560,00 |

62.1 |

90.1 |

|

|

||

|

23.03. 2010 |

получено от ОАО "Скиф" |

64 900,00 |

51 |

62.1 |

|

п/п № 67 от 24.03.10 |

||

|

|

снято за услуги банка |

160,00 |

20.5 |

51 |

|

|

||

|

23.03. 2010 |

получено от ОАО "Зенит" |

42 000,00 |

51 |

62.1 |

|

п/п № 50 от 23.03.10 |

||

|

31.03. 2010 |

начислен налог на прибыль за I квартал 2010г. |

29 331,20 |

99.7 |

68.1 |

|

расчет бухгалтерии |

||

|

31.03. 2010 |

определен финансовый результат по основной деятельности |

100 990,60 |

90.9 |

99.1 |

|

расчет бухгалтерии |

||

|

|

определен финансовый результат по прочей деятельности |

126,00 |

99.2 |

91.23 |

|

|

||

|

31.03. 2010 |

списана фактическая себестоимость |

11 009,40 |

90.2 |

20.5 |

|

расчет бухгалтерии |

||

|

31.03. 2010 |

начислен налог на имущество 2,2 % за 1 квартал 2010 г. |

126,00 |

91.23 |

68.4 |

|

расчет бухгалтерии |

||

|

31.03. 2010 |

начислена амортизация ОС |

149,00 |

20.4 |

02.1 |

|

расчет бухгалтерии |

||

|

31.03. 2010 |

начислен НДС к уплате в бюджет |

20 160,00 |

90.3 |

68.3 |

|

книга продаж |

||

|

31.03. 2010 |

списаны бланки |

400,00 |

20.1 |

10.6 |

|

акт на списание материалов от 31.03.10 |

||

|

31.03. 2010 |

начислен ЕСН 20,6 % |

1 730,40 |

20.3 |

69.5 |

|

ведомость начисления ЗП |

||

|

31.03. 2010 |

удержан НДФЛ |

514,00 |

70 |

68.2 |

|

ведомость начисления ЗП |

||

|

31.03. 2010 |

начислена ЗП за март |

8 400,00 |

20.2 |

70 |

|

ведомость начисления зарплаты |

||

2. Оборотно-сальдовая ведомость

Оборотно-сальдовая ведомость с 02.01.2010 по 31.01.2010

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.