Поделиться

Оборотные средства - это денежные средства, вложенные в сырье, топливо, незавершенное производство, готовую, но еще не реализованную продукцию, а также денежные средства, необходимые для обслуживания процесса обращения.

Характерной особенностью оборотных средств является высокая скорость их оборота.

Оборотные средства обеспечивают непрерывность процесса производства. Вещественным содержанием оборотных средств являются предметы труда, а также средства труда сроком службы не более 12 мес.

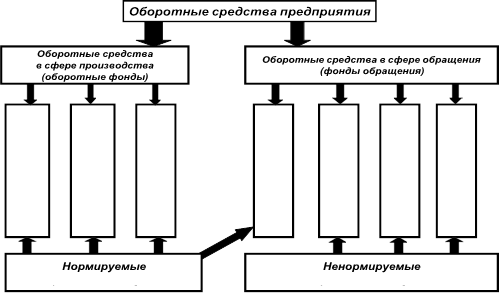

Оборотные средства - это денежные средства предприятия, предназначенные для образования оборотных производственных фондов и фондов обращения.

Оборотные средства одновременно функционируют как в сфере производства, так и в сфере обращения, обеспечивая непрерывность процесса производства и реализации продукции. Оборотные фонды – часть средств производства, которые однократно участвуют в производственном процессе и свою стоимость сразу и полностью переносят на производимую продукцию.

Фонды обращения обслуживают сферу обращения. Фонды обращения включают готовую продукцию на складах, товары отгруженные, денежные средства и средства в расчетах с потребителями продукции, в частности дебиторскую задолженность.

![]()

![]()

![]()

![]()

![]()

![]()

![]() Производственные запасы – это

предметы труда, подготовленные для запуска

в производственный процесс. В их составе можно, в свою очередь, выделить

следующие элементы: сырье, основные и вспомогательные материалы, топливо, горючее, покупные

полуфабрикаты и комплектующие изделия,

тара и тарные материалы, запасные части для текущего ремонта, малоценные и быстроизнашивающиеся предметы.

Производственные запасы – это

предметы труда, подготовленные для запуска

в производственный процесс. В их составе можно, в свою очередь, выделить

следующие элементы: сырье, основные и вспомогательные материалы, топливо, горючее, покупные

полуфабрикаты и комплектующие изделия,

тара и тарные материалы, запасные части для текущего ремонта, малоценные и быстроизнашивающиеся предметы.

Рисунок 1. Структура оборотных средств предприятия

Незавершенное производство и полуфабрикаты собственного изготовления – это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, незаконченные полностью производством в одних цехах и подлежащие дальнейшей переработке в других цехах того же предприятия.

Расходы будущих периодов – это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции,

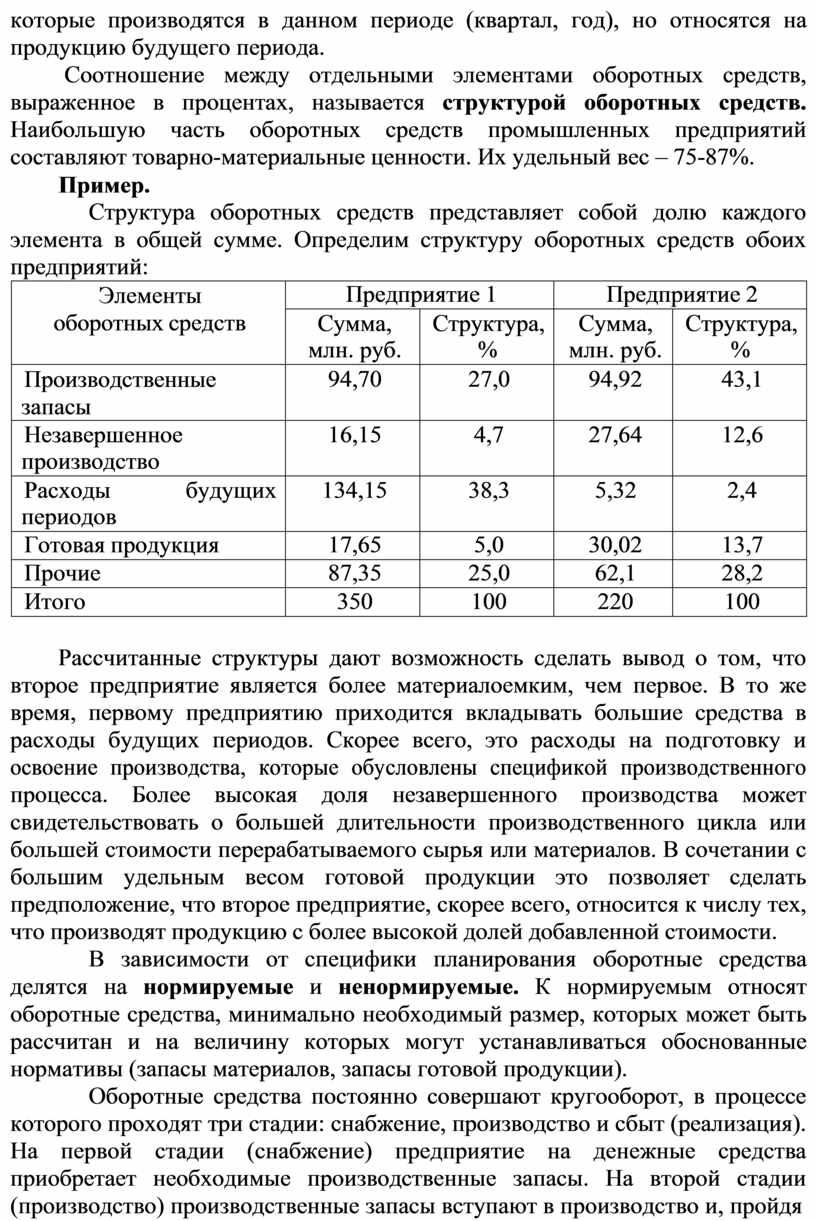

которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода.

Соотношение между отдельными элементами оборотных средств, выраженное в процентах, называется структурой оборотных средств. Наибольшую часть оборотных средств промышленных предприятий составляют товарно-материальные ценности. Их удельный вес – 75-87%.

Структура оборотных средств представляет собой долю каждого элемента в общей сумме. Определим структуру оборотных средств обоих предприятий:

|

Элементы оборотных средств |

Предприятие 1 |

Предприятие 2 |

||

|

Сумма, млн. руб. |

Структура, % |

Сумма, млн. руб. |

Структура, % |

|

|

Производственные запасы |

94,70 |

27,0 |

94,92 |

43,1 |

|

Незавершенное производство |

16,15 |

4,7 |

27,64 |

12,6 |

|

Расходы будущих периодов |

134,15 |

38,3 |

5,32 |

2,4 |

|

Готовая продукция |

17,65 |

5,0 |

30,02 |

13,7 |

|

Прочие |

87,35 |

25,0 |

62,1 |

28,2 |

|

Итого |

350 |

100 |

220 |

100 |

Рассчитанные структуры дают возможность сделать вывод о том, что второе предприятие является более материалоемким, чем первое. В то же время, первому предприятию приходится вкладывать большие средства в расходы будущих периодов. Скорее всего, это расходы на подготовку и освоение производства, которые обусловлены спецификой производственного процесса. Более высокая доля незавершенного производства может свидетельствовать о большей длительности производственного цикла или большей стоимости перерабатываемого сырья или материалов. В сочетании с большим удельным весом готовой продукции это позволяет сделать предположение, что второе предприятие, скорее всего, относится к числу тех, что производят продукцию с более высокой долей добавленной стоимости.

В зависимости от специфики планирования оборотные средства делятся на нормируемые и ненормируемые. К нормируемым относят оборотные средства, минимально необходимый размер, которых может быть рассчитан и на величину которых могут устанавливаться обоснованные нормативы (запасы материалов, запасы готовой продукции).

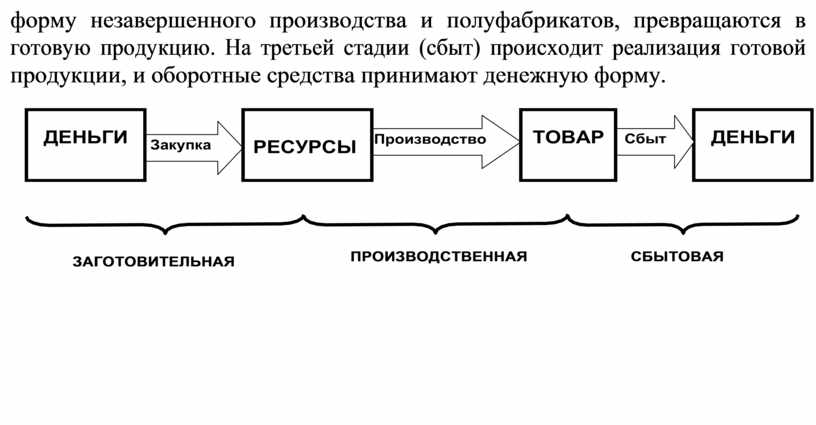

Оборотные средства постоянно совершают кругооборот, в процессе которого проходят три стадии: снабжение, производство и сбыт (реализация). На первой стадии (снабжение) предприятие на денежные средства приобретает необходимые производственные запасы. На второй стадии (производство) производственные запасы вступают в производство и, пройдя

форму незавершенного производства и полуфабрикатов, превращаются в готовую продукцию. На третьей стадии (сбыт) происходит реализация готовой продукции, и оборотные средства принимают денежную форму.

|

ЗАГОТОВИТЕЛЬНАЯ ПРОИЗВОДСТВЕННАЯ

СБЫТОВАЯ

Рисунок 2. Стадии кругооборота оборотных средств предприятия

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.