Поделиться

Общая оценка деловой активности организации. Расчет и анализ финансового цикла

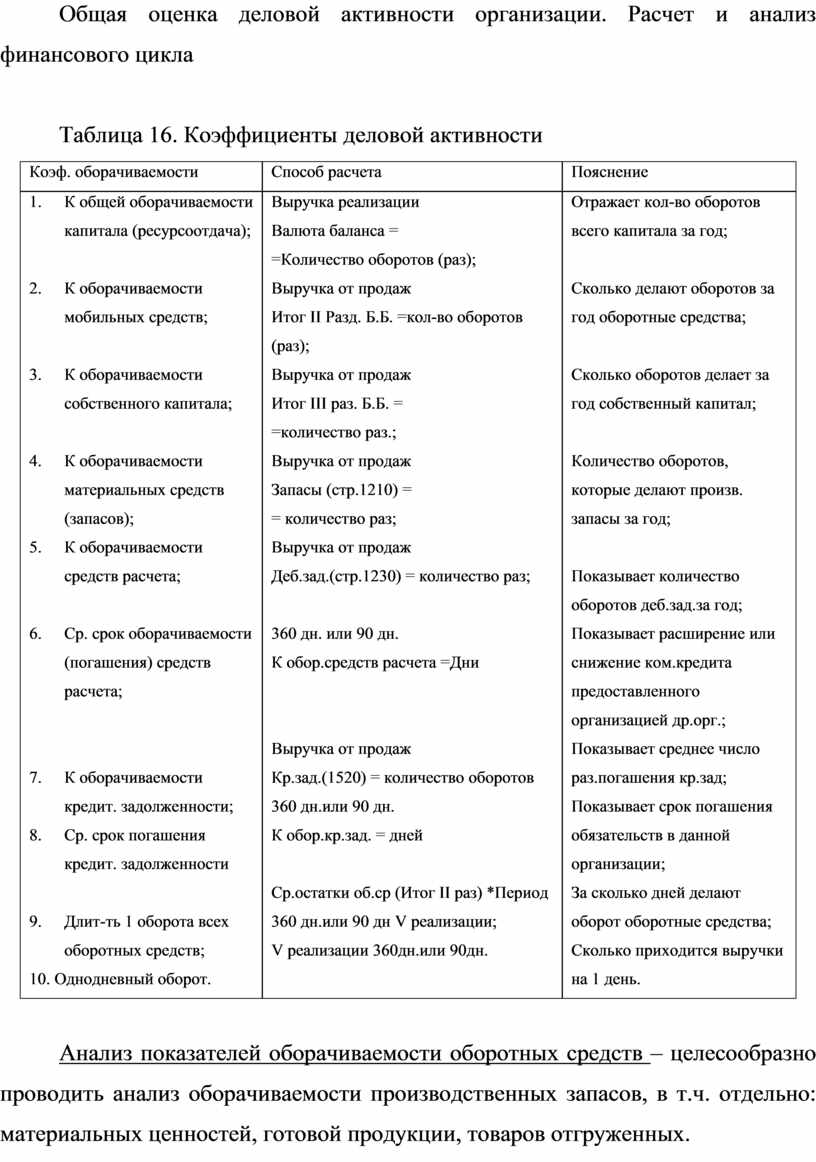

Таблица 16. Коэффициенты деловой активности

|

Коэф. оборачиваемости |

Способ расчета |

Пояснение |

|

1. К общей оборачиваемости капитала (ресурсоотдача);

2. К оборачиваемости мобильных средств;

3. К оборачиваемости собственного капитала;

4. К оборачиваемости материальных средств (запасов); 5. К оборачиваемости средств расчета;

6. Ср. срок оборачиваемости (погашения) средств расчета;

7. К оборачиваемости кредит. задолженности; 8. Ср. срок погашения кредит. задолженности

9. Длит-ть 1 оборота всех оборотных средств; 10. Однодневный оборот. |

Выручка реализации Валюта баланса = =Количество оборотов (раз); Выручка от продаж Итог II Разд. Б.Б. =кол-во оборотов (раз); Выручка от продаж Итог III раз. Б.Б. = =количество раз.; Выручка от продаж Запасы (стр.1210) = = количество раз; Выручка от продаж Деб.зад.(стр.1230) = количество раз;

360 дн. или 90 дн. К обор.средств расчета =Дни

Выручка от продаж Кр.зад.(1520) = количество оборотов 360 дн.или 90 дн. К обор.кр.зад. = дней

Ср.остатки об.ср (Итог II раз) *Период 360 дн.или 90 дн V реализации; V реализации 360дн.или 90дн. |

Отражает кол-во оборотов всего капитала за год;

Сколько делают оборотов за год оборотные средства;

Сколько оборотов делает за год собственный капитал;

Количество оборотов, которые делают произв. запасы за год;

Показывает количество оборотов деб.зад.за год; Показывает расширение или снижение ком.кредита предоставленного организацией др.орг.; Показывает среднее число раз.погашения кр.зад; Показывает срок погашения обязательств в данной организации; За сколько дней делают оборот оборотные средства; Сколько приходится выручки на 1 день. |

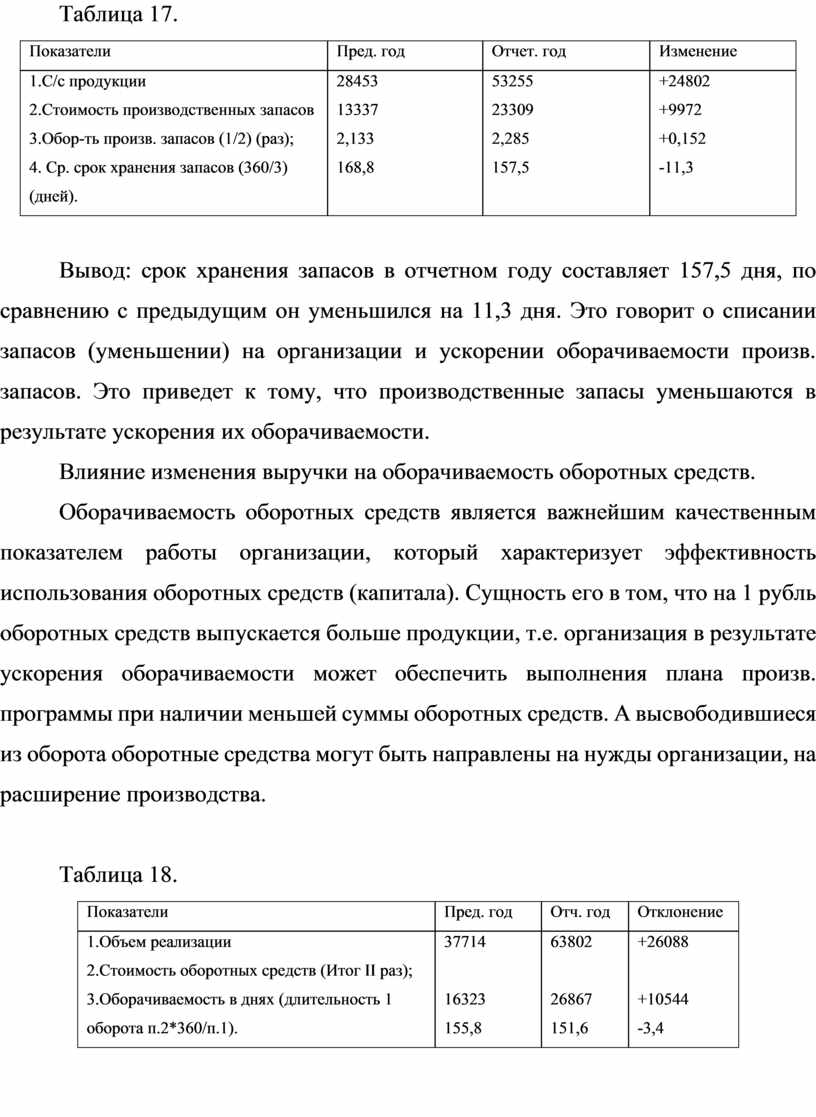

Анализ показателей оборачиваемости оборотных средств – целесообразно проводить анализ оборачиваемости производственных запасов, в т.ч. отдельно: материальных ценностей, готовой продукции, товаров отгруженных.

Поскольку производственные запасы учитываются и отражаются в бух. учете по стоимости их заготовления (приобретения), то для расчета коэффициента оборачиваемости запасов используется не выручка от реализации, а себестоимость реализованной продукции.

Для оценки скорости оборота запасов рассчитывается:

* Оборачиваемость произв. запасов = С/с продукции

Величина запасов (стр.1210)

* Затем определяется средний срок хранения запасов:

360 дней или 90 дней

К об.произ.запасов

Таблица 17.

|

Показатели |

Пред. год |

Отчет. год |

Изменение |

|

1.С/с продукции 2.Стоимость производственных запасов 3.Обор-ть произв. запасов (1/2) (раз); 4. Ср. срок хранения запасов (360/3) (дней). |

28453 13337 2,133 168,8 |

53255 23309 2,285 157,5 |

+24802 +9972 +0,152 -11,3 |

Вывод: срок хранения запасов в отчетном году составляет 157,5 дня, по сравнению с предыдущим он уменьшился на 11,3 дня. Это говорит о списании запасов (уменьшении) на организации и ускорении оборачиваемости произв. запасов. Это приведет к тому, что производственные запасы уменьшаются в результате ускорения их оборачиваемости.

Влияние изменения выручки на оборачиваемость оборотных средств.

Оборачиваемость оборотных средств является важнейшим качественным показателем работы организации, который характеризует эффективность использования оборотных средств (капитала). Сущность его в том, что на 1 рубль оборотных средств выпускается больше продукции, т.е. организация в результате ускорения оборачиваемости может обеспечить выполнения плана произв. программы при наличии меньшей суммы оборотных средств. А высвободившиеся из оборота оборотные средства могут быть направлены на нужды организации, на расширение производства.

Таблица 18.

|

Показатели |

Пред. год |

Отч. год |

Отклонение |

|

1.Объем реализации 2.Стоимость оборотных средств (Итог II раз); 3.Оборачиваемость в днях (длительность 1 оборота п.2*360/п.1). |

37714

16323 155,8 |

63802

26867 151,6 |

+26088

+10544 -3,4 |

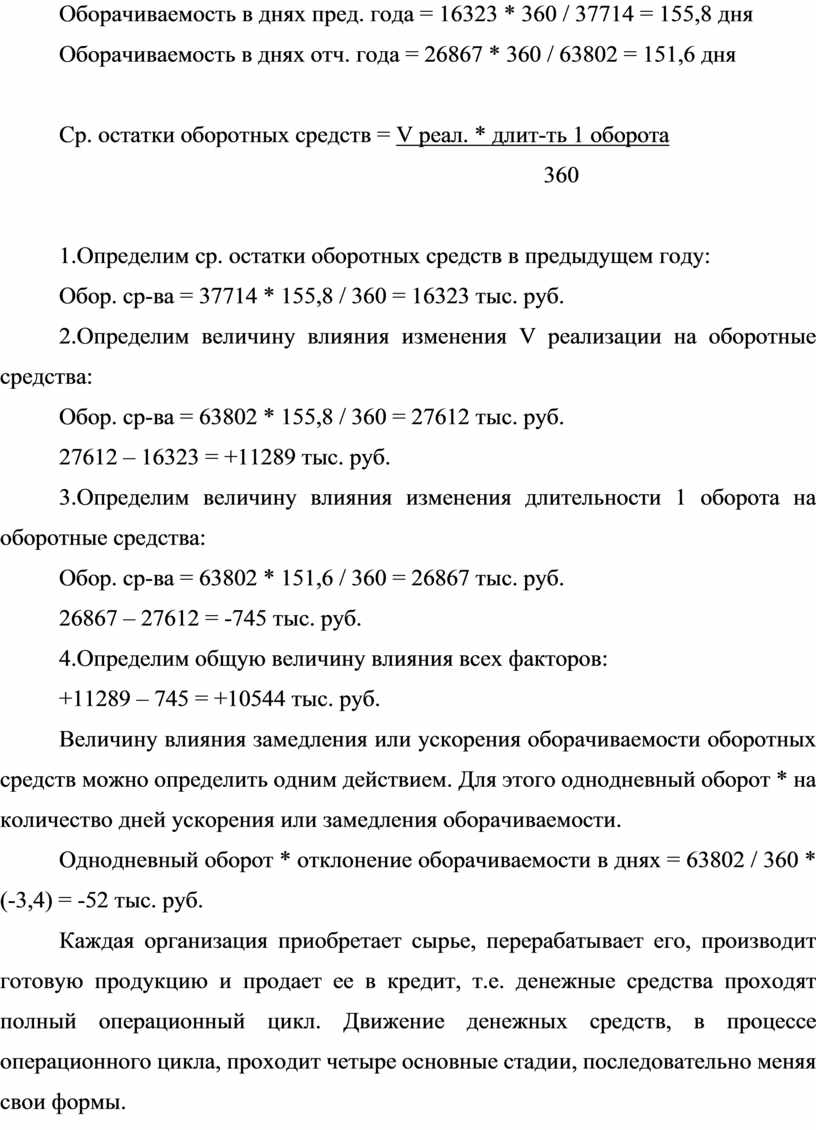

Оборачиваемость в днях пред. года = 16323 * 360 / 37714 = 155,8 дня

Оборачиваемость в днях отч. года = 26867 * 360 / 63802 = 151,6 дня

Ср. остатки оборотных средств = V реал. * длит-ть 1 оборота

360

1.Определим ср. остатки оборотных средств в предыдущем году:

Обор. ср-ва = 37714 * 155,8 / 360 = 16323 тыс. руб.

2.Определим величину влияния изменения V реализации на оборотные средства:

Обор. ср-ва = 63802 * 155,8 / 360 = 27612 тыс. руб.

27612 – 16323 = +11289 тыс. руб.

3.Определим величину влияния изменения длительности 1 оборота на оборотные средства:

Обор. ср-ва = 63802 * 151,6 / 360 = 26867 тыс. руб.

26867 – 27612 = -745 тыс. руб.

4.Определим общую величину влияния всех факторов:

+11289 – 745 = +10544 тыс. руб.

Величину влияния замедления или ускорения оборачиваемости оборотных средств можно определить одним действием. Для этого однодневный оборот * на количество дней ускорения или замедления оборачиваемости.

Однодневный оборот * отклонение оборачиваемости в днях = 63802 / 360 * (-3,4) = -52 тыс. руб.

Каждая организация приобретает сырье, перерабатывает его, производит готовую продукцию и продает ее в кредит, т.е. денежные средства проходят полный операционный цикл. Движение денежных средств, в процессе операционного цикла, проходит четыре основные стадии, последовательно меняя свои формы.

На первой стадии денежные средства используются для приобретения сырья и материалов. На второй стадии запасы сырья и материалов в результате непосредственной производственной деятельности превращаются в запас готовой продукции. На третьей стадии запасы готовой продукции реализуются покупателям и до их оплаты преобразуются в дебиторскую задолженность. На четвертой стадии инкассированная (т.е. оплаченная) дебиторская задолженность вновь преобразуется в денежные средства, часть которых до их производственного востребования может храниться в форме высоколиквидных краткосрочных финансовых вложений.

Производственный цикл начинается с момента поступления сырья и материалов на склад организации и заканчивается в момент отгрузки готовой продукции покупателю.

Финансовый цикл начинается с момента оплаты поставщиком купленных сырья и материалов (погашения кредиторской задолженности) и заканчивается в момент получения денег от покупателей за отгруженную продукцию (погашение дебиторской задолженности).

Операционный цикл характеризует общее время, в течение которого финансовые ресурсы омертвлены в запасах и дебиторской задолженности.

Продолжительность производственного цикла коммерческой организации определяется по формуле:

Ппц = Осм+Онзп+Осп,

где Ппц — продолжительность производственного цикла, дни;

Осм — продолжительность оборота среднего запаса сырья, материалов и полуфабрикатов, дни;

Онзп — продолжительность оборота среднего объема незавершенного производства, дни;

Осп — продолжительность оборота среднего запаса готовой продукции, дни.

Продолжительность финансового цикла (П ) определяется следующим образом;

Пфц = Ппц — Окз = Отмц + Одз — Окз

где Окз — отношение средних остатков краткосрочной задолженности к затратам на производство;

Отмц — отношение средних остатков товарно-материальных ценностей к затратам на производство;

Одз — отношение средних остатков дебиторской задолженности к выручке от реализации.

Расчет финансового цикла служит основой для планирования и управления денежными средствами.

бухгалтерский отчетность баланс

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.