Поделиться

Общая оценка деловой активности организации. Расчет и

анализ финансового цикла

Наиболее общей характеристикой результативности финансово- хозяйственной деятельности принято считать оборот, т.е. общий объем продаж продукции за определенный период времени.

Скорость оборота средств характеризует деловую активность предприятия.

Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов оборачиваемости.

Для анализа деловой активности организации используют две группы показателей:

А. Общие показатели оборачиваемости. Б. Показатели управления активами.

Оборачиваемость средств, вложенных в имущество организации, может оцениваться:

скоростью оборота – количеством оборотов, которое делают за анализируемый период капитал организация или его составляющие;

периодом оборота – средним сроком, за который возвращаются в хозяйственную деятельность организации денежные средства, вложенные в производственно-коммерческие операции.

Продолжительность одного оборота в днях можно рассчитать следующим образом:

Продолжительность одного оборота (в днях) = Длительность анализируемого периода (в днях) / Коэффициент оборачиваемости активов (в оборотах)

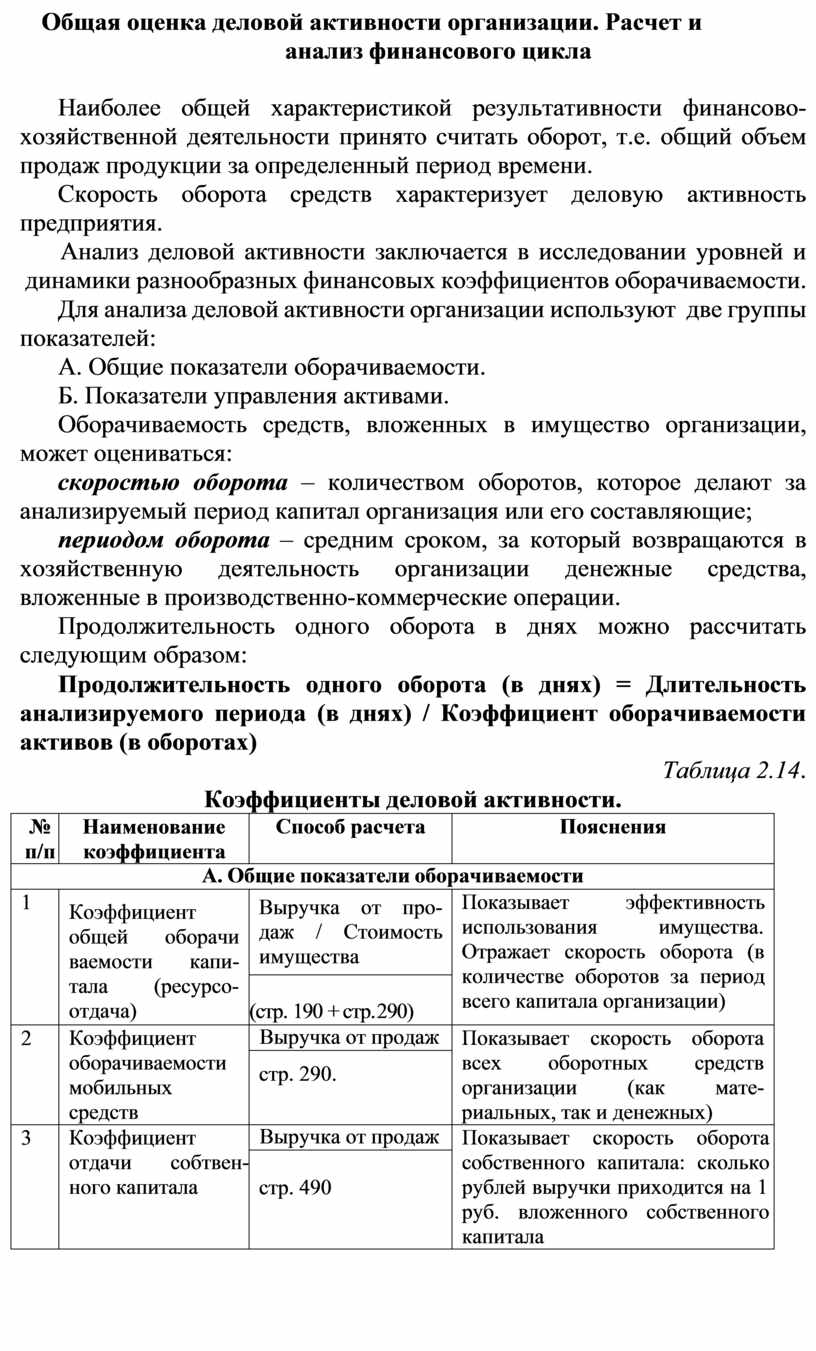

Таблица 2.14.

Коэффициенты деловой активности.

|

№ п/п |

Наименование коэффициента |

Способ расчета |

Пояснения |

|

А. Общие показатели оборачиваемости |

|||

|

1 |

Коэффициент общей оборачи ваемости капи- тала (ресурсо- отдача) |

Выручка от про- даж / Стоимость имущества |

Показывает эффективность использования имущества. Отражает скорость оборота (в количестве оборотов за период всего капитала организации) |

|

(стр. 190 + стр. 290) |

|||

|

2 |

Коэффициент оборачиваемости мобильных средств |

Выручка от продаж |

Показывает скорость оборота всех оборотных средств организации (как мате- риальных, так и денежных) |

|

стр. 290. |

|||

|

3 |

Коэффициент отдачи собтвен- ного капитала |

Выручка от продаж |

Показывает скорость оборота собственного капитала: сколько рублей выручки приходится на 1 руб. вложенного собственного капитала |

|

стр. 490 |

|||

|

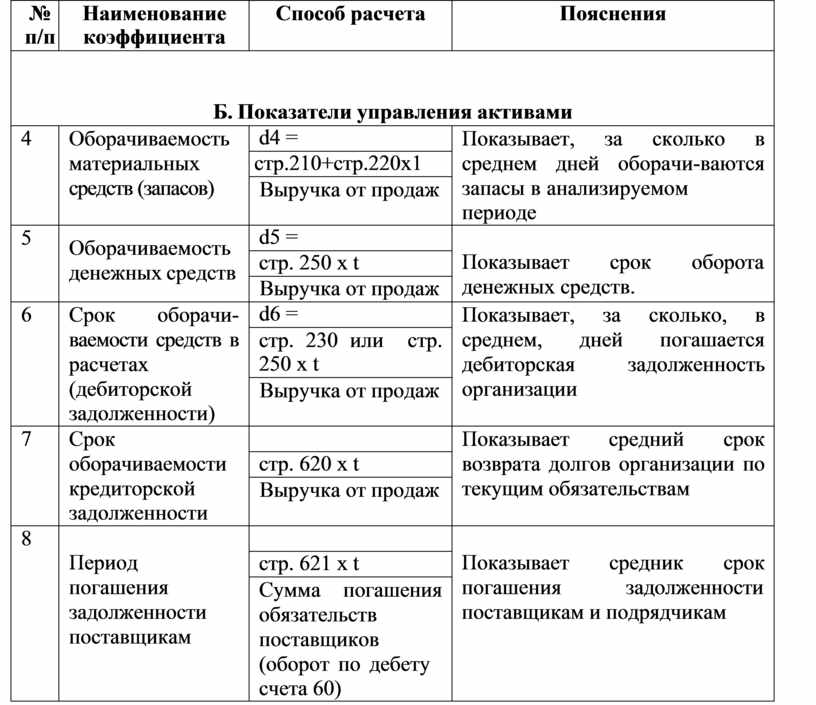

№ п/п |

Наименование коэффициента |

Способ расчета |

Пояснения |

|

Б. Показатели управления активами |

|||

|

4 |

Оборачиваемость материальных средств (запасов) |

d4 = |

Показывает, за сколько в среднем дней оборачи-ваются запасы в анализируемом периоде |

|

стр.210+стр.220х1 |

|||

|

Выручка от продаж |

|||

|

5 |

Оборачиваемость денежных средств |

d5 = |

Показывает срок оборота денежных средств. |

|

стр. 250 х t |

|||

|

Выручка от продаж |

|||

|

6 |

Срок оборачи- ваемости средств в расчетах (дебиторской задолженности) |

d6 = |

Показывает, за сколько, в среднем, дней погашается дебиторская задолженность организации |

|

стр. 230 или стр. 250 х t |

|||

|

Выручка от продаж |

|||

|

7 |

Срок оборачиваемости кредиторской задолженности |

|

Показывает средний срок возврата долгов организации по текущим обязательствам |

|

стр. 620 х t |

|||

|

Выручка от продаж |

|||

|

8 |

Период погашения задолженности поставщикам |

|

Показывает средник срок погашения задолженности поставщикам и подрядчикам |

|

стр. 621 х t |

|||

|

Сумма погашения обязательств поставщиков (оборот по дебету счета 60) |

|||

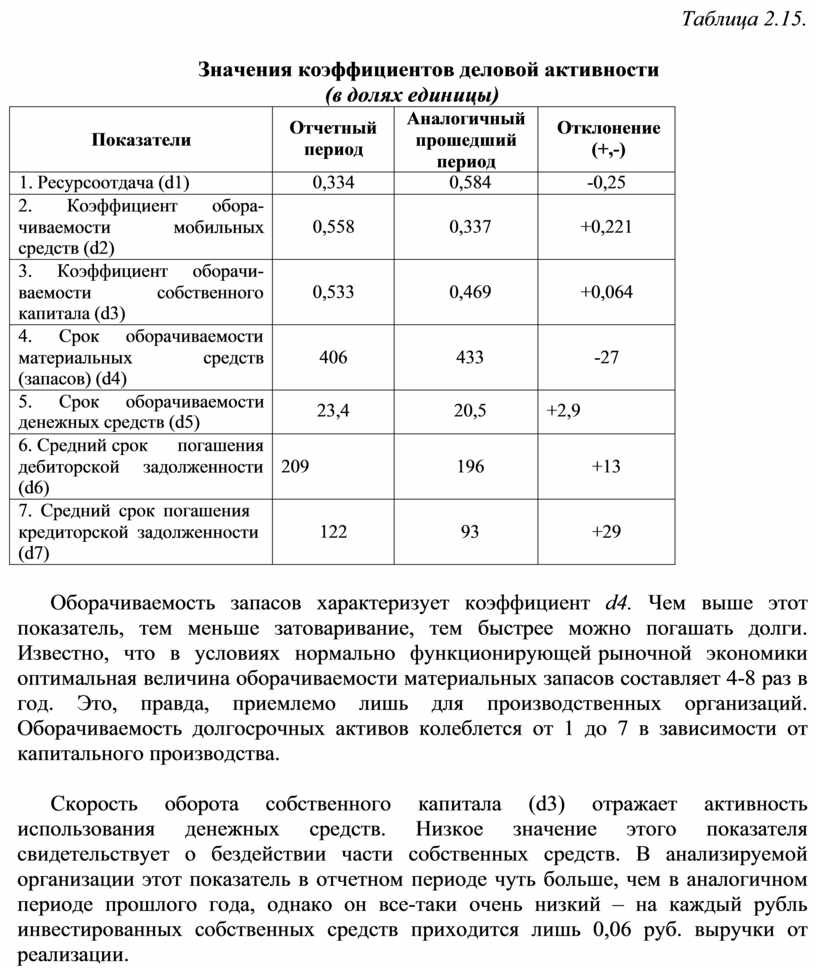

Таблица 2.15.

Значения коэффициентов деловой активности

(в долях единицы)

|

Показатели |

Отчетный период |

Аналогичный прошедший период |

Отклонение (+,-) |

|

1. Ресурсоотдача (d1) |

0,334 |

0,584 |

-0,25 |

|

2. Коэффициент обора- чиваемости мобильных средств (d2) |

0,558 |

0,337 |

+0,221 |

|

3. Коэффициент оборачи- ваемости собственного капитала (d3) |

0,533 |

0,469 |

+0,064 |

|

4. Срок оборачиваемости материальных средств (запасов) (d4) |

406 |

433 |

-27 |

|

5. Срок оборачиваемости денежных средств (d5) |

23,4 |

20,5 |

+2,9 |

|

6. Средний срок погашения дебиторской задолженности (d6) |

209 |

196 |

+13 |

|

7. Средний срок погашения кредиторской задолженности (d7) |

122 |

93 |

+29 |

Оборачиваемость запасов характеризует коэффициент d4. Чем выше этот показатель, тем меньше затоваривание, тем быстрее можно погашать долги. Известно, что в условиях нормально функционирующей рыночной экономики оптимальная величина оборачиваемости материальных запасов составляет 4-8 раз в год. Это, правда, приемлемо лишь для производственных организаций. Оборачиваемость долгосрочных активов колеблется от 1 до 7 в зависимости от капитального производства.

Скорость оборота собственного капитала (d3) отражает активность использования денежных средств. Низкое значение этого показателя свидетельствует о бездействии части собственных средств. В анализируемой организации этот показатель в отчетном периоде чуть больше, чем в аналогичном периоде прошлого года, однако он все-таки очень низкий – на каждый рубль инвестированных собственных средств приходится лишь 0,06 руб. выручки от реализации.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.