Поделиться

Оглавление

С

Введение

1. Теоретические основы формирования

сбытовой деятельности фирмы

1.1. Коммерческая деятельность по сбыту

1.2. Элементы и формы реализации продукции в коммерческой деятельности по сбыту

1.3. Функции каналов сбыта в поэтапном формировании сбытовой деятельности

2. Анализ сбытовой деятельности в ООО «Аргумент»

2.1. Общая торгово-экономическая характеристика предприятия ООО «Аргумент»

2.2. Оценка коммерческой деятельности по сбыту на предприятии ООО «Аргумент»

2.3. Определение каналов сбыта на предприятии ООО «Аргумент»

Заключение

Библиографический список

Приложения

Основная цель рыночной системы состоит в непрерывном осуществлении взаимовыгодного товарно-денежного обмена между продавцами и покупателями. Участникам рынка необходима маркетинговая деятельность по сбыту, которая активно способствует обмену произведенной продукции, что связано с выявлением потребностей, и направлением потоков в системе «товар-деньги» навстречу друг другу.

В современных экономических условиях для безопасного положения предприятия на рынке необходимо, чтобы деятельность обеспечивала получение постоянного дохода в течение продолжительного периода времени. Выгодное для развития предприятия положение может быть достигнуто за счет повышения эффективности производственной и сбытовой деятельности предприятия. Между производственной и сбытовой деятельностью существует непосредственная связь. Готовая продукция предприятия, полученная в процессе производства, сдается на склад, далее начинается процесс сбыта готовой продукции. Сбытовая деятельность как раз направлена на реализацию произведенных предприятием товаров (работ, услуг) с целью извлечения прибыли.

В связи с тем, что для торговли в настоящее время характерно снижение спроса, особенно на товары, не являющиеся товарами первой необходимости, многие стороны деятельности предприятий нуждаются в тщательном анализе и модернизации. В данном случае необходимо совершенствовать сбытовую деятельность, поскольку именно она позволяет определять доходность предприятия и увеличить объёмы продаж.

Совершенствование сбытовой деятельности предприятия имеет чрезвычайную актуальность. Ведь сбыт продукции для предприятия – конечный этап всей производственно-хозяйственной деятельности, заключающийся в том, чтобы доводить товары до потребителя в том месте, в том количестве и такого качества, которые требуются.

Цель работы – совершенствование сбытовой деятельности в ООО «Аргумент», предполагает, что компания увеличит объем продаж, получит дополнительную прибыль и укрепит свои позиции на рынке. В соответствии с поставленной целью необходимо решить следующие задачи:

- рассмотреть коммерческую деятельность по сбыту;

- выявить элементы и формы реализации продукции в коммерческой деятельности по сбыту;

- раскрыть функции каналов сбыта в поэтапном формировании сбытовой деятельности;

- дать общую торгово-экономическую характеристику предприятия ООО «Аргумент»;

- провести оценку коммерческой деятельности по сбыту предприятия ООО «Аргумент»;

- определить каналы сбыта на предприятии ООО «Аргумент»;

- сформировать направления совершенствования сбытовой деятельности на предприятии ООО «Аргумент»;

- разработать пути совершенствования каналов сбыта на предприятии ООО «Аргумент»;

- рассчитать экономическую эффективность совершенствования сбытовой деятельности предприятия ООО «Аргумент».

Объектом практической работы является предприятие ООО «Аргумент».

Предмет изучения представляет собой отношения, возникающие при совершенствовании сбытовой деятельности предприятия.

За теоретическую основу приняты труды ведущих специалистов: Ф. Котлера, А.В. Наумовой, А.П. Градова, И.М. Синяевой, Л.В. Осиповой.

1. Теоретические основы формирования

сбытовой деятельности фирмы

Коммерческая деятельность по сбыту является основным аспектом хозяйственной деятельности предприятия. Коммерческую деятельность по сбыту продукции следует рассматривать, как функциональную деятельность, осуществляемую после завершения производственной стадии (по окончании изготовления продукции) вплоть до непосредственной продажи товара покупателю, доставки его потребителю и послепродажного обслуживания. Логистический подход к организации функциональной деятельности предприятия обусловливает некоторые определения цели, предмета и характера коммерческой деятельности по сбыту. Целью коммерческой деятельности по сбыту является доведение до конкретных потребителей конкретного товара требуемых потребительских свойств (качества, цены) в необходимом количестве (объеме), в точное время (в точный срок), в определенном месте, с допустимыми (минимальными) издержками и достижения основной цели предприятия. Предметом коммерческой деятельности по сбыту является продукция, услуги производственного предприятия (товар, ценность). Характер – адресный, определяемый его целью и направленностью деятельности производственного предприятия в целом.

Коммерческая деятельность по сбыту продукции на предприятии весьма многогранна, она начинается с координации интересов фирмы-производителя с требованиями рынка[45]. Предприятие исследует товарный рынок по следующим направлениям: изучает товар, определяет потенциал и емкость рынка, проводит анализ конъюнктуры рынка, проводит анализ конкурентов.Главная цель изучения товара – производство предприятием тех товаров, которые максимально удовлетворяли бы запросы потребителей и приносили высокую прибыль. Для решения поставленной цели определяются следующие задачи: выявить соответствия выпускаемой или намечаемой к производству продукции вкусам и требованиям покупателей, определить недостатки и достоинства продукции.

Потенциал рынка определяется с помощью емкости. Емкость рынка – возможный объем сбыта товаров в течение определенного времени (например, года). На показатель емкости рынка влияют следующие факторы: изменение товарных цен; модернизация продукции; обеспечение клиента большим набором услуг и в более короткий срок, чем конкуренты; правильный выбор каналов сбыта.Показатель емкости рынка в общем виде определяется по формуле:Ер = П + Он, (1)где Ер – емкость товарного рынка;П – объем продажи товара за определенный период;Он – остаток товарных запасов.Определение показателя емкости рынка позволит предприятию установить, какую долю рынка оно может завоевать для каждого из выпускаемых товаров.Анализ конъюнктуры рынка необходим потому, что его результаты позволяют предприятию продавать производимые товары по более выгодным ценам и увеличивать или уменьшать выпуск товаров в соответствии с ожидаемыми рыночными условиями. Конъюнктура рынка – экономическая ситуация, характеризующая уровень цен и товарных запасов.При изучении конъюнктуры рынков необходимо рассмотреть показатель, который сможет дать количественную оценку различным изменениям[32]. Определяющим показателем конъюнктуры является объем производства.

Объем производства – результат деятельности предприятия по производству какой-либо продукции и представленных производственных услуг. Объем производства определяется по формуле:

Vр = (З + П) ÷ Р, (2)

где З – сумма расходов организации;

П – прибыль, обеспечивающая удовлетворение ее потребностей;

Р – рентабельность, т.е. доля дохода в стоимости продукции.

Анализ конъюнктуры рынка включает такой вид анализа, как анализ потребителей. Анализ потребителей является основой для сегментации рынка. Сегментация рынка – классификация потребителей на группы, одинаково реагирующие на один и тот же набор признаков. Сегментация рынка по группам потребителей осуществляется в соответствии с факторами: географическими (регион, административное деление, численность населения), демографическими (возраст, пол, род занятий) и поведенческими (степень случайности покупки, степень нуждаемости в покупке, степень готовности купить изделие).

Исследование рынка подразумевает анализ конкурентов. Анализ конкурентов позволяет перед началом работы над первообразом определить сильные и слабые стороны конкурентов, выяснить, какие стратегии конкурента наиболее результативны.

После изучения товарного рынка предприятие планирует ассортимент продукции[41]. Планирование ассортимента является составной частью коммерческой деятельности по сбыту продукции на предприятии. Планирование ассортимента представляет собой совокупность всех видов продукции, выпускаемых на предприятии. При планировании ассортимента осуществляется регулирование комплекса его коэффициентов, что необходимо для понимания их сущности. К основным коэффициентам ассортимента относятся: коэффициент широты; коэффициент устойчивости и коэффициент структуры отдельных товаров.

Коэффициент широты определяется по формуле:

Кш = (д ÷ б) × 100%, (3)

Коэффициент устойчивости определяется по формуле:

Ку = (у ÷ д) × 100%, (4)

Расчет коэффициента структуры отдельных товаров осуществляется по формуле:

Сi = Аi ÷ Si, (5)

где д – количество разновидностей товаров, имеющихся в наличии;

б – базовое количество видов и разновидностей товаров, принятое за основу для сравнения;

Ai – количество отдельного товара в натуральном выражении;

Si – суммарное количество всех товаров, имеющихся в наличии;

у – количество видов товаров, пользующихся устойчивым спросом.

В процессе планирования ассортимента продукции учитывается жизненный цикл изделия. Любой товар имеет жизненный цикл, включающий пять стадий существования его на рынке: внедрение, рост, зрелость, насыщение, спад[20]. На стадии внедрения товар впервые появляется на рынке, предприятие практически не получает прибыли, так как несет высокие затраты, связанные с внедрением товара на рынок. Стадия роста – период завоевания товаром рынка, быстрое развитие предприятия и рост прибыли от реализации продукции. На стадии зрелости объем спроса достигает максимума. Стадия насыщения рынка продолжается до фактического спада. Стадия спада – период снижения спроса. Концепция жизненного цикла товара необходима при планировании ассортимента продукции, руководитель, опираясь на концепцию, анализирует деятельность предприятия с позиций и настоящего, и будущего.Наряду с планированием ассортимента продукции составной частью коммерческой деятельности является организация сбыта продукции. Организация сбыта включает формирование портфеля заказов, и составление плана сбыта предприятия.Портфель заказов предприятия характеризует количество продукции, которое должно быть произведено за определенный промежуток времени и представлено покупателям в соответствии с заказами и заключенными контрактами.

При формировании портфеля заказов отдел сбыта совместно с производственным и финансовым отделом координируют поступающие заказы с имеющимися производственными мощностями. Производственная мощность предприятия – максимально возможный годовой выпуск продукции определенного качества[24]. Производственная мощность предприятия зависит от: количества и качества действующего оборудования, максимально возможной производительности каждой единицы оборудования, принятого режима работы.

В общем виде производственная мощность предприятия определяется по формуле:

М = ВП ÷ ПТ, (6)

где М – производственная мощность;

ВП – объем реализации продукции предприятия;

ПТ – производительность труда за определенный период.

Составной частью планирования сбыта является система планов, включающая стратегический, среднесрочный, годовой и краткосрочные планы предприятия.Стратегический план предприятия определяет рынки сбыта, разрабатывает перспективные технологии, выпускает важнейшие виды продукции. Среднесрочный план конкретизирует стратегический план предприятия.Годовой план сбыта продукции разрабатывается в двух вариантах: пессимистический и оптимистический. Пессимистический вариант характеризует наихудшие внешние и внутренние условия деятельности предприятия. Оптимистический вариант плана сыта продукции нацелен на благоприятную конъюнктуру. Квартальные планы базируются на годовом плане сбыта.В процессе составления планов сбыта продукции определяется общий объем поставок готовой продукции в целом по предприятию, позволяющий увеличить количество выпускаемой продукции, улучшить работу снабженческо-сбытовых и финансовых служб предприятий и разработать экономически обоснованную политику цен:Vп = Он + ПР, (7)где Vп – общий объем поставок продукции;Он – остаток готовой продукции на складе на начало года;ПР – количество продукции, произведенная в плановом периоде.

Значимым аспектом коммерческой деятельности по сбыту служит оперативно-сбытовая работа, связанная с получением готовой продукции от цехов-изготовителей и отгрузкой ее покупателям. Оперативно-сбытовая деятельность – завершающий этап процесса реализации продукции. На каждом из предприятий она имеет особенности, определяемые назначением выпускаемой продукции, организационной структурой сбыта, отраслевой спецификой предприятия.

Оперативно-сбытовая работа на предприятии включает разработку планов-графиков отгрузки готовой продукции покупателя; получение готовой продукции от цехов-изготовителей; организацию отгрузки продукции покупателям и оформление документов, связанных с отгрузкой.Планы-графики отгрузки готовой продукции разрабатываются на короткие периоды времени (неделя), с их помощью осуществляется координация планов сбыта с планом производства[15]. Произведенная продукция поступает на цеховой склад готовых изделий, которые принимают ее от цехов. Порядок сдачи готовой продукции на склад зависит от: свойств выпускаемой продукции, ее веса и размеров. Прием готовой продукции от цехов оформляется специальными документами: накладными, приемосдаточными актами. Представленные документы включают следующие данные: цех-изготовитель, склад-получатель, наименование продукции, объем заказа и фактическое количество продукции, предъявленное к сдаче на склад.При подготовке продукции к отгрузке покупателям особое внимание уделяется соблюдению правил упаковки и маркировки. Упаковка предохраняет товар от порчи и повреждений, обеспечивает создание условий для транспортировки, погрузки и выгрузки товаров, их складирования и продажи. Маркировка указывает особенности товара, предупреждает транспортные организации об особенностях погрузки, выгрузки и перевозки товара, сортирует грузовые места по принадлежности к определенному грузополучателю.

Должное внимание при подготовке продукции к отправке покупателям уделяется правильному оформлению документов, используемых при расчетах с покупателями[32]. В первую очередь к ним относятся документы, удостоверяющие количество и качество отгружаемых товаров. Спецификация подтверждает, что товар поставлен в количестве, предусмотренным контрактом; сертификат качества подтверждает, что товар перед отправкой был проверен поставщиком на соответствие техническим требованиям контракта; товаросопроводительные документы, подтверждают, что товар был принят к перевозке.

После подготовки продукции к отправке покупателям в процессе оперативно-сбытовой работы определяется потребность в транспортных средствах. Расчет потребности в транспортных средствах осуществляется с помощью показателя общего объема поставок продукции за определенный период времени, который определяется по формуле:

А = Он + Т – Ок, (8)

где Он, Ок – остатки готовой продукции на складе предприятия в начале и конце периода;

Т – предполагаемый выпуск продукции за определенный период времени.

Наибольшее количество готовой продукции отгружается железнодорожным транспортом или автотранспортом. При распределении продукции по видам транспорта необходимо учитывать расстояние перевозки[35]. На расстояние до 150 км от изготовителя продукции грузополучателям отгружается автотранспортом, вблизи пристаней – водным транспортом, мелкие грузы на дальние расстояния – багажом пассажирской скоростью. Объем перевозок по железной дороге определяется как разность между объемом поставки отгрузки и объемом отпуска мелким покупателям, автотранспортом.

Грамотно организованная коммерческая деятельность по сбыту позволит предприятию определить свой рынок сбыта товаров, правильно установить конкурентов и участвовать в конкурентной борьбе. Коммерческая деятельность по сбыту оказывает непосредственное влияние на эффективное производство и воздействует на различные показатели деятельности предприятия: объем реализации товара, уровень коммерческих издержек, показатели оборачиваемости. На современном этапе в условиях формирования рыночных отношений воздействие особенно усиливается.

Содержание коммерческой деятельности по сбыту продукции на предприятии определяется совокупным содержанием некоторых взаимосвязанных элементов и форм реализации продукции. Взаимосвязь элементов и форм реализации продукции проявляется в том, что основной задачей коммерческой деятельности по сбыту продукции является создание благоприятных условий для превращения потребностей покупателя в реальный спрос на конкретный товар. К числу таких условий относятся элементы и формы реализации продукции.

Первым элементом коммерческой деятельности по сбыту является хранение продукции, включающее организацию создания и поддержание необходимых ее запасов. При хранении готовой продукции появляется одно из важнейших свойств товаров – сохраняемость. Показателями сохраняемости являются выпуск стандартной продукции и размер потерь, зависящие от условий хранения. Условия хранения продукции характеризуют совокупность внешних воздействий окружающей среды, обусловленных режимом хранения. Режим хранения продукции – совокупность климатических и санитарно-гигиенических требований, которые обеспечивают сохраняемость товаров.

Основными принципами хранения продукции являются: непрерывность соблюдения условий хранения, защита от неблагоприятных воздействий из окружающей среды, постоянство контроля и экономическая эффективность хранения[14].

Хранение продукции осуществляется на складах, представляющих собой отдельно стоящие здания, в которых располагаются камеры хранения, различные вспомогательные помещения. Для организации хранения продукции необходимо правильное зонирование такого склада, его оснащение необходимым оборудованием.

Кроме зон хранения готовой продукции необходимы и дополнительные технические помещения: пульт управления оборудованием, компрессорная, машинное отделение. Склад должен быть оборудован подъемными воротами, тепловыми завесами. Для соблюдения условий хранения продукции все камеры оснащаются специальными теплоизолирующими дверями. Все склады готовой продукции оборудуются железнодорожной и автомобильной рампами для получения и отпуска продукции.

Второй элемент коммерческой деятельности по сбыту – контакты с потребителями, представляющие собой действия по оформлению заказов, организации платежно-расчетных операций, юридическому оформлению передачи прав собственности на товар.

В контакте с потребителями в качестве продавцов выступают агенты или менеджеры по продажам. Основными формами подобного общения являются почтовые рассылки, беседы по телефону и личное общение с клиентами Основными формами подобного общения являются почтовые рассылки, беседы по телефону и личное общение с клиентами[34].

Значение личной продажи сложно переоценить. Личная продажа представляет собой ряд действий, совершаемых продавцом с целью убеждения покупателя в необходимости приобретения товара или услуги, удовлетворяющих его потребности. В процессе личной продажи продавцы (торговые агенты, менеджеры по продажам) определяют дополнительную потребительскую стоимость в виде качественного обслуживания покупателей и установления с ними доброжелательных отношений.

Процесс личной продажи состоит из нескольких этапов, которые менеджер по продажам проходит во время продажи товара и услуги. Сюда входит подготовка к контакту, контакт, презентация или демонстрация, устранение разногласий или преодоление противоречий, заключение сделки. Этапы процесса личной продажи похожи, продается ли сырье или товары массового спроса, а вот технологии имеют различные характеристики, но именно они помогают установить долгосрочные взаимоотношения с потребителями.

Контакт с потребителем является обязательным условием поддержания конкурентоспособности продукции или услуг. Контакты с потребителями позволяют предприятиям сформировать экономический фундамент предпринимательства.

Третьим элементом коммерческой деятельности по сбыту является доработка продукции – подбор, сортировка, сборка готового изделия. Доработка продукции – нормальное явление, поскольку взгляд производителя продукции может отличаться от мнения потребителя.

Главная цель доработки продукции – придание им более привлекательного вида, оптимального приближения к запросам покупателей их потребительских качеств. Иногда доработка делается для увеличения вариантов предлагаемых товарных позиций: по комплектации – достигается разукомплектованием и доукомплектованием; цвету, рисунку – путем перекраски части товаров, нанесения рисунка; количеству товара в одной упаковке – в результате расфасовки по упаковкам. К сожалению, порой доработка касается и требований, указанных с самого начала, не соответствующее нормам и правилам, что связано с особенностями каждой конкретной продукции.

Как правило, суммы понесенных расходов по доработке продукции обосновываются экономическими расчетами. Субъекты хозяйствования относят расходы по доработке товаров (расфасовка, сборка, упаковка, смешивание) на увеличение отпускной цены, сформированной предприятием-изготовителем.

Расходы по доработке продукции представляются в виде следующей формулы:

Р = А + В × VВП, (9)

где A – сумма постоянных расходов;

B – сумма переменных расходов на единицу продукции;

VBП – общий объем производства продукции.

Срок доработки продукции оговаривается при встрече. Сроки доработок не должны превышать 10-20% от сроков выполнения работы.

Четвертый элемент коммерческой деятельности по сбыту – транспортировка продукции, которая представляет собой физическое перемещение изделий от производителя к потребителю и включает следующие составляющие: экспедирование, грузопереработку, упаковку, передачу прав собственности на груз, страхование[35]. Транспортировка может осуществляться следующими видами транспорта: железнодорожным, морским, речным и воздушным. В процессе осуществления доставки продукции потребителям фирма-поставщик может использовать различные виды транспорта и транспортировки.

Транспортировка продукции осуществляется в несколько этапов. На первом этапе происходит выбор способа транспортировки; на втором – выбор транспортного средства; третий этап включает выбор перевозчика и партнеров по транспортировке; четвертый этап характеризует оптимизацию параметров транспортного процесса. Прежде всего, менеджмент фирмы решает вопрос о создании парка транспортных средств или использовании наемного транспорта. Создание собственного парка связано с большими капитальными вложениями в подвижной состав, поэтому, зачастую, фирмы-производители используют наемный транспорт.

Затраты на транспортировку включают, как транспортные тарифы за перевозку определенного объема груза, так и затраты, связанные с погрузкой, разгрузкой и сортировкой[15]. Как правило, транспортные затраты являются основным критерием выбора вида транспорта и способа перевозки.

Затраты на транспортировку определяются по формуле:

Срубл. = Стопл. + Стоир. + Сам. + Сзп. + ПР, (10)

где Стопл. – затраты на топливо;

Стоир. – затраты на техническое обслуживание;

Сам. – амортизационные отчисления;

Сзп. – заработная плата водителей;

ПР – прочие расходы.

Наряду с перевозчиком основным посредником в перевозке является транспортно-экспедиционная фирма. По договору транспортной экспедиции одна сторона (экспедитор) обязуется за вознаграждение и за счет другой стороны (клиента-грузоотправителя) выполнить или организовать выполнение определенных договором экспедиции услуг, связанных с перевозкой груза[1].

Все элементы коммерческой деятельности по сбыту находятся во взаимосвязи, несмотря на разную их направленность и определяются организационно-правовыми отношениями субъектов коммерческой деятельности. Каждый элемент коммерческой деятельности по сбыту выполняет определенные функции, а в совокупности они представляют собой систему или подсистему в общей структуре.

Основные формы реализации продукции тесно взаимосвязаны с элементами коммерческой деятельности по сбыту. Формы реализации продукции, так же как и элементы определяются организационно-правовыми отношениями субъектов коммерческой деятельности.

Формы реализации продукции обусловливают следующую классификацию каналов сбыта: прямой сбыт (связи между изготовителями и покупателями), косвенный сбыт (связи через посреднические организации и предприятия) и комбинированный (смешанный) сбыт.Прямой сбыт – сбыт, при котором производитель предлагает свою продукцию потребителям, не пользуясь услугами независимых посредников. Прямой сбыт в настоящее время имеет широкое распространение, так как он имеет ряд преимуществ. Во-первых, при такой форме реализации продукции предприятие-производитель лучше изучает рынок своих товаров, поддерживает тесное сотрудничество с основными потребителями. Во-вторых, прямой сбыт ускоряет цикл реализации продукции. В-третьих, прямой сбыт продукции и услуг направлен на повышение разнообразия предлагаемых покупателям товаров и услуг. Но вместе с тем, прямой сбыт товаров увеличивает расходы производителя, так как он вынужден создавать дорогие запасы товаров, обеспечивать их хранение и продажу конкретным потребителям.

Прямой сбыт промышленного назначения может осуществляться через собственные магазины или региональные сбытовые филиалы. В собственность промышленные предприятия приобретают магазины по двум причинам. Во-первых, через независимые оптовые организации реализация продукции весьма дорога. Во-вторых, с помощью собственных магазинов промышленные предприятия исследуют новые формы торговли. С помощью филиалов предприятие-изготовитель может хранить продукцию и контролировать процесс ее реализации.

При прямом сбыте предприятия используют прямой маркетинг и телефон-маркетинг. Прямой маркетинг – прямые контакты предприятий-изготовителей со своей клиентурой. Телефон-маркетинг – работа с клиентами по телефону. По телефону запросы могут поступать не только о товарах и услугах фирмы, но и о последующем обслуживании.

Косвенный сбыт представляет собой метод сбыта, при котором производители товара используют услуги независимых посредников, которые берут на себя значительную часть функций по сбыту[38]. Косвенный сбыт также как, и прямой сбыт широко распространен. Преимущество косвенного сбыта заключается в его эффективности. Заинтересованные фирмы-посредники имеют хорошую базу розничных точек, с которыми работают, что позволяет обеспечить прямой выход на конечного потребителя.

Форма косвенной реализации товаров включает следующие виды сбыта: интенсивный сбыт, эксклюзивное распределение и селективное распределение. При интенсивном распределении производители стремятся обеспечить наличие запасов товаров в большем числе торговых предприятий. Эксклюзивное распределение – способ охвата рынка изготовителем только через одну фирму. Метод селективного распределения содержит характеристики, как метода интенсивного распределения, так и метода эксклюзивного распределения. Число заинтересованных посредников при методе селективного распределения больше одного, но меньше общего числа готовых заняться продажей товаров.

При организации системы косвенного канала сбыта возникает потребность в определении его длины и ширины[25]. Длина канала сбыта показывает количество уровней канала, то есть однофункциональных посредников. Чем больше уровней канала, тем возможна вероятность появления трудностей в управлении каналами. Уменьшение длины канала, позволит фирме получить независимость и снизить расходы на посредников. На рисунке 1 представлен пример длины канала сбыта.

|

|||

Рисунок 1

Пример длины канала сбыта

Длина канала сбыта характеризуется как стратегическое решение, позволяющее определить долгосрочную эффективность работы фирмы.

Ширина канала – число посредников, условно находящихся на одном уровне. Ширина канала в отличие от длины канала позволяет уменьшить сроки сбыта. Использование большого числа посредников, находящихся на одном уровне, позволит компании увеличить свой размер и долю на рынке. Пример ширины канала сбыта, представлен на рисунке 2.

Рисунок 2

Пример ширины канала сбыта

Система сбыта оптимизирует показатели длины и ширины канала с целью повышения эффективности реализации продукции.

Комбинированный (смешанный) сбыт – канал сбыта, который объединяет черты прямого и косвенного каналов сбыта. В качестве посредников используются организации со смешанным капиталом, включающим средства фирмы-производителя, и другой независимой компании[10]. Так, предприятия машиностроительного комплекса не используют преимущества прямых контактов с поставщиками, они реализуют продукт через систему посредников. Возникают и другие посреднические предприятия, гарантирующие значительно больший набор снабженческо-сбытовых услуг. Естественно, предприятие-изготовитель заинтересовано сбывать продукцию потребителям при наличии собственных региональных складов. Но, прежде чем, начинать использовать прямой сбыт, менеджеры предприятия-изготовителя должны убедиться в том, что продукция предприятия может быть полностью реализована на рынке.

Выбор того или иного канала сбыта зависит от конкретных условий рынка, продаж и стратегии самого предприятия. Для того чтобы произведенный продукт нашел своего покупателя, готового заплатить деньги за покупку, предприятие-производитель вправе использовать несколько каналов сбыта.

Показанные элементы и формы реализации продукции в коммерческой деятельности по сбыту являются составляющими системы взаимодействия фирмы и потребителя, так как основная задача представленных характеристик состоит в определении перспективных средств продвижения товара от производителя до конечного потребителя, получении максимальной прибыли и, в результате, обеспечении развития предприятия.

Система коммерческой деятельности в поэтапном формировании сбытовой деятельности предполагает осуществление всех функций сбыта. Сбытовая деятельность фирмы-производителя тесно связана, с одной стороны, со спросом (его размерами, динамикой, структурой), с другой стороны, с собственными производственно-сбытовыми и финансово-экономическими возможностями. Сбытовая деятельность поэтапно удовлетворяет потребности покупателей, причем с наибольшим удобством для них, и одновременно учитывает фактор давления со стороны конкурентов, проявляющийся в их сбытовой деятельности. В таблице 1 представлены основные этапы формирования сбытовой деятельности и их характеристика.

Таблица 1

Содержание основных этапов формирования сбытовой деятельности

|

Этап |

Характеристика этапа |

|

Первый подготовительный этап |

проведение маркетинговых исследований; выбор методов сбыта. |

|

Второй этап организации сбыта |

организация предпродажной подготовки продукции; определение ценового показателя. |

|

Третий завершающий этап по организации системы физического перемещения товаров |

позиционирование товара на рынке; послепродажное сервисное обслуживание. |

Сбытовая деятельность разделена на три тесно взаимосвязанные части. Первый подготовительный этап формирования сбытовой деятельности предшествует реализации товаров конечным покупателям[43]. На первом этапе рассчитываются объемы сбыта, определяются наиболее целесообразные средства доставки товаров на оптовые базы, склады, выбираются каналы сбыта, проводятся изучение и выбор оптовиков, дистрибьюторов и агентов.

Первой функцией каналов сбыта на первом подготовительном этапе формирования сбытовой деятельности является проведение маркетинговых исследований, характеризующиеся систематическим определением данных, необходимых в связи со стоящей перед фирмой маркетинговой ситуацией, их сбора и анализа. Маркетинговые исследования решают следующие задачи: изучают характеристики рынка; определяют потенциальные возможности рынка; анализируют доли рынка, распределенные между организациями; изучают товары конкурентов.

Процесс проведения маркетинговых исследований включает пять этапов. На первом этапе определяется проблема маркетингового исследования. На втором этапе проводится предварительное исследование, необходимое для определения причины выявленной проблемы компании. Предварительное исследование происходим путем обсуждения проблемы с информированными источниками, как в самой компании, так и за ее пределами. На третьем этапе разрабатывается проект исследования. На четвёртом этапе происходит сбор данных (вторичной и первичной информации). Завершающий этап процесса маркетинговых исследований включает проведение анализа, объяснение данных и презентацию результатов исследования. Статистический анализ описывает состояние ответов, проверяет, точны ли представленные гипотезы, делает прогнозы.

На первом подготовительном этапе второй функцией каналов сбыта является определение методов сбыта. Каждый определенный метод маркетингового канала зависит от: ресурсов, имеющихся в распоряжении компании, планируемых показателей продаж и прибыли компании. Если компания готова пожертвовать краткосрочной прибылью ради расширения рыночной позиции, возможно, принять решение об увеличении собственного торгового персонала. Например, реализация продукции через дистрибьюторов предполагает минимальные постоянные, но высокие переменные затраты. Если компания удовлетворена небольшой долей на рынке, то она может обратиться к услугам посредников.

В первую очередь производителям нужно выбрать надежный метод сбыта, участники которого будут обладать опытом в работе с целевыми рынками. Необходимо также оценить мотивацию сотрудников метода, возможность контроля за деятельностью посредников и степень риска совместной работы. Цель, которую ставят участники метода сбыта, определяется ролью поставщика в работе компании-участника метода. Положительно на достижение указанной цели воздействуют отношения долгосрочного сотрудничества с поставщиком, стимулирование и вознаграждение за хорошую работу.

Производители зачастую выбирают те методы, в которых они могут контролировать работу участников (посредников)[22]. Степень контроля определяется властью поставщика над методом и возможностью применять к посреднику санкции за некачественную работу. Возникают случаи, когда посредник в дальнейшем может превратиться в конкурента, приобретая во взаимодействии с поставщиком опыт и знания. Кроме того, возможна ситуация, когда производитель попадает в зависимость от посредника, присваивающего дополнительную стоимость.

Процесс выбора оптимального метода сбыта включает следующие шаги: определение задач, и характеристик надежного канала, используемых как меры оценки вариантов; оценка степени важности каждой меры; составление списка рассматриваемых вариантов; оценка каждого варианта по принятым мерам и выбор наилучшего.

Первый подготовительный этап формирования сбытовой деятельности во многом предшествует успех или неудачу всей последующей работы по сбыту.

Второй этап формирования сбытовой деятельности характеризует организацию сбыта. Преимущество организации сбыта – возможность комплексной координации сбыта по определенному продукту или товарной группе, что полезно, в первую очередь, для крупных фирм, которые имеют большой товарооборот по каждому виду товаров[12]. Правильно построенная система организации сбыта, способна обеспечить конкурентоспособность компании.

Основной функцией каналов сбыта на втором этапе формирования сбытовой деятельности является организация предпродажной подготовки продукции. Организация предпродажной подготовки продукции имеет ключевую особенность – неточно прогнозируемый объем и периодичность работ, и постоянное изменение текущего производственного плана. Как бы компания не стремилась к постоянству производственных процессов, к сожалению, перемены существуют. А для того, чтобы вовремя и качественно проводить предпродажную обработку и подготовку необходимо быть ловким, используя дополнительные, порой, значительные ресурсы, как персонала, так и техники. Цель предпродажного обслуживания – подготовка товара к продаже и эксплуатации, максимальное обеспечение сбыта товара.

Предпродажная подготовка начинается с обучения персонала эксплуатации и ремонту, консультирования до поставок продукции. Заканчивается предпродажное обслуживание проведением монтажа и наладкой оборудования.

Вторая функция каналов сбыта на втором этапе формирования сбытовой деятельности заключается в установлении предельного ценового показателя, ниже которого цена не должна опускаться. Определяется он издержками производства и той минимальной ценой, неполучение которой делает продажу продукции бессмысленной. В редких случаях, если продавец желает обойти конкурента с помощью низкой цены, то следует устанавливать цену на уровне издержек производства.

Зачастую производители устанавливают объективную цену продажи. Фирма при назначении цены исходит из реальных возможностей, того, что может получить за свой товар. Поэтому, если учитывать цель фирмы к получению прибыли, то решение значительной части задач сбытовой деятельности определяется тем, насколько фирма может совмещать объемы и цену продажи товаров.

ОЦП = ОЦпт – ОЦсрпт, (11)

где ОЦП – объективная цена продажи;

ОЦпт – объективная цена произведенного товара;

ОЦсрпт – объективная цена средств производства товара.

Теоретически вероятно нахождение оптимального объема продаж и цены, при которой объем продаж может быть продан. Поэтому необходима полная информация о рыночном спросе, производственных возможностях и затратах. Продвижение товара по каналам сбыта определяет необходимость установления цен, по которым он приобретается. Для решения поставленной задачи обычно используются инструменты, называемые торговой скидкой и торговой надбавкой.

Торговая скидка включает долю цены конечной продажи, право на получение, которой имеет коммерческая организация[58]. Поэтому скидка занимает в структуре цены определенное место. Цена на основе торговой скидки определяется по формуле:

Ps = Pp × (1 – Msp), (12)

где Ps – цена продажи товаров, руб.;

Рp – цена приобретения товара, руб.;

Msp – торговая скидка, доли ед.

Уровень торговой скидки зависти от: величины торговых затрат; уровня рентабельности, который продавец хотел бы получить на свой торговый капитал; объема продаж, который может обеспечить продавцу получение большого размера прибыли и достижение высокой рентабельности торгового капитала.

Торговая надбавка является суммой, на которую продавец может увеличить цену товара по сравнению с его стоимостью. Торговая надбавка устанавливается в процентах к отпускной цене предыдущего продавца (производителя) или к фактической стоимости приобретения товара последним.

Система торговых скидок и торговых надбавок позволяет воздействовать через покупателей на финансовое состояние предприятия и устанавливать необходимые цены[59].

Размер торговой скидки можно определить исходя из торговой надбавки по формуле:

Ст = ТН ÷ (100 + ТН) × 100, (13)

Размер торговой надбавки можно определить исходя из торговой скидки по формуле:

ТН = Ст ÷ (100 – Ст) × 100, (14)

где ТН – торговая надбавка, %;

Ст – торговая скидка, %.

Второй этап полностью воздействует на сбытовую деятельность, поскольку уровень организации предпродажной подготовки и установленный ценовой показатель на отдельные виды продукции оказывают влияние на объемы закупок, совершаемых клиентами.

Третьим завершающим этапом формирования сбытовой деятельности является организация системы физического перемещения товаров от изготовителя до пунктов назначения (складов оптового продавца, розничных магазинов, конечных покупателей). Каналы сбыта на третьем завершающем этапе выполняют две функции: позиционирование товара на рынке и послепродажное обслуживание.

Фирма имеет два возможных варианта на позиционирование товара на рынке, первый вариант объясняется позиционированием себя рядом с существующими конкурентами и организацией борьбы за долю рынка, второй вариант – товар, который еще не представлен на рынке. Но перед тем как принять такое решение, руководство фирмы должно удостовериться в наличии технических, экономических возможностей создания в рамках планируемого уровня цен, достаточного числа покупателей.

Позиционирование товара можно обеспечить фирме, опираясь на свойства товара, его оформление, качество и цену. Решение о позиционировании дает фирме возможность точнее скорректировать планы относительно производства и сбыта.

Второй функцией третьего завершающего этапа при формировании сбытовой деятельности является послепродажное сервисное обслуживание, представляющее собой все виды деятельности, оказываемые покупателю от момента продажи продукции до ее утилизации. Послепродажное обслуживание осуществляется на двух стадиях: гарантийное обслуживание и послегарантийное обслуживание. Гарантийное обслуживание происходит в пределах обязательств фирмы-производителя по обслуживанию купленной продукции за исключением в гарантийный период обязательств. Послегарантийное обслуживание – источник роста продаж продукции и услуг, прибыли, а также основа для партнерских отношений производителей и потребителей.

Стратегия послепродажного обслуживания направляется на выполнение функций полезности, достижение совокупного предложения, включающее товар и всю систему обслуживания на период использования товара[19].

Функции каналов сбыта в поэтапном формировании сбытовой деятельности позволяют предприятию обеспечить реализацию товаров через предприятия более эффективно и с меньшими затратами на единицу продукции. Всем функциям характерны три общих свойства: они поглощают дефицитные ресурсы, часто могут выполняться разными членами канала.

Общество с ограниченной ответственностью Рекламное агентство «Аргумент» существует на рынке несколько лет, основано 21 августа 2009 года. Компания находится по адресу: Челябинская обл., г. Челябинск, Свердловский проспект, д. 2. ООО «Аргумент» действует на принципах самоокупаемости и самофинансирования, выполняет задачи, определенные учредительными документами. Общество выполняет работу на основании Устава.

Целью Рекламного агентства «Аргумент» является получение прибыли путем удовлетворения потребностей клиентов. Рекламное агентство предлагает комплекс услуг, позволяющий индивидуально подобрать любому клиенту программу эффективного продвижения на рынок. Область деятельности агентства включает: широкоформатную печать; любой вид полиграфии; оформление транспортной рекламы; изготовление сувенирной продукции; рекламные услуги.

Компания занимает на рынке по предоставлению рекламных услуг одно из ведущих мест. Основными клиентами агентства по итогам 2014 года являются: ОАО Банк ВТБ в г. Челябинске; Южуралкондитер; Банк Капитал-Кредит в г. Челябинске; Министерство Здравоохранения Челябинской области; Избирательная комиссия Челябинской области; Театр Юного Зрителя в г. Челябинске.

Отличительными преимуществами Рекламного агентства «Аргумент» являются качество, сроки и цены на оказание рекламных услуг.

При производстве широкоформатной печати принтер печатает со скоростью до 10м2 в час. Ширина области печати составляет 3,2 метра высококачественной печати, чернила содержат низкое количество растворителей, создают стойкие изображения с широкой палитрой богатых, насыщенных цветов. Стоимость баннерной ткани – от 90 до 145 руб./м.кв.; стоимость пленки с клеевой основой составляет 120 руб.

Работа, связанная с изготовлением продукции полиграфии, выполняется в срок 1-2 дня, качественно и недорого. Например, стоимость визиток – 0,90 руб./шт. (односторонние) и 1,4 руб./шт. (двухсторонние); стоимость буклетов составляет 12 руб./шт. (лист А4) и 24 руб./шт. (лист А3).

Оформление транспортной рекламы выполняется профессиональными изготовителями рекламных изделий. Стоимость транспортной рекламы составляет 8000 руб./м.кв.

Рекламное агентство «Аргумент» разрабатывает направление по изготовлению сувенирной продукции на рынке услуг г. Челябинска и, судя по спросу на ручки, брелки, футболки, полиэтиленовые и бумажные пакеты, ежедневники, такое направление будет развиваться с огромной скоростью. Срок изготовления сувенирной продукции от 1 до 3 дней, стоимость – от 600 руб./шт.

Рекламные услуги в компании осуществляют дипломированные специалисты, что позволяет привлекать клиентов необычными идеями и скоростью выполнения эскиза рекламного проекта. Выполняется работа в срок 5-6 дней. Стоимость эскиза рекламного проекта – от 8000 руб.

Ассортимент продукции и услуг, предоставляемых компанией, постоянно обновляется и расширяется. Рекламное агентство «Аргумент» предоставляет выгодные скидки, всестороннюю маркетинговую и техническую помощь, минимальные сроки поставок продукции.

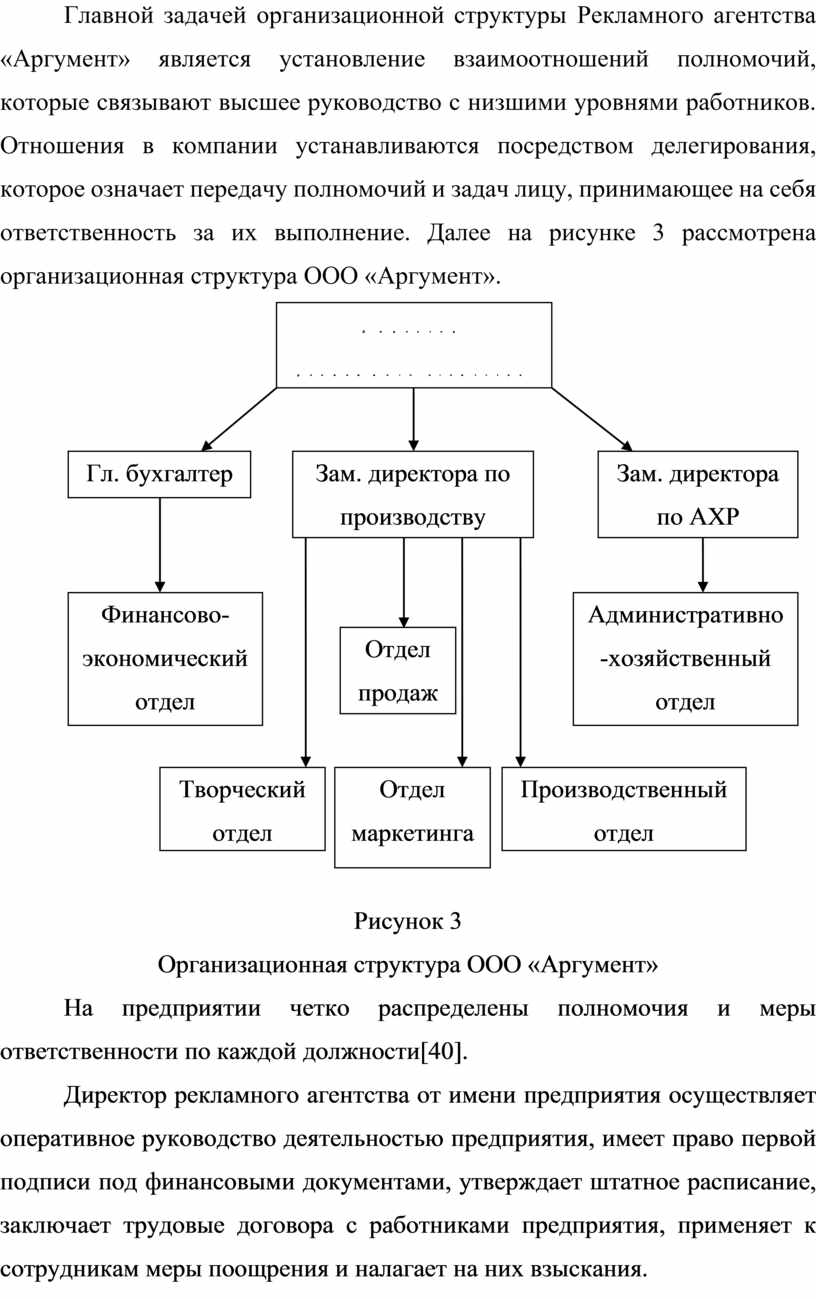

По численности работников предприятие можно отнести к малым, так как в компании работает 24 человека. Организационная структура ООО «Аргумент» имеет линейно-функциональный вид. Линейно-функциональное управление основано на линейном построении структурных подразделений и распределении функций между ними. Главной задачей организационной структуры Рекламного агентства «Аргумент» является установление взаимоотношений полномочий, которые связывают высшее руководство с низшими уровнями работников. Отношения в компании устанавливаются посредством делегирования, которое означает передачу полномочий и задач лицу, принимающее на себя ответственность за их выполнение. Далее на рисунке 3 рассмотрена организационная структура ООО «Аргумент».

Рисунок 3

Организационная структура ООО «Аргумент»

На предприятии четко распределены полномочия и меры ответственности по каждой должности[40].

Директор рекламного агентства от имени предприятия осуществляет оперативное руководство деятельностью предприятия, имеет право первой подписи под финансовыми документами, утверждает штатное расписание, заключает трудовые договора с работниками предприятия, применяет к сотрудникам меры поощрения и налагает на них взыскания.

Главный бухгалтер документально оформляет совершаемые хозяйственные операции на предприятии: снабжение, приобретение сырья, материалов, расчетные операции с поставщиками, транспортными организациями, бюджетом, начисляет заработную плату и налоги, ведет отчетность предприятия.

Функциями финансово-экономического отдела являются: анализ финансово-хозяйственной деятельности организации и структурных подразделений, организация и координация финансовой и экономической работы в организации, планирование финансово-хозяйственной деятельности компании в целом и структурных подразделений, экономический анализ финансово-хозяйственной деятельности компании, подготовка прогнозов финансирования на содержание компании.

Творческий отдел включает творческих сотрудников агентства, которые осуществляют формирование идей рекламных кампаний.

Отдел продаж включает менеджеров по работе с клиентами, которые работают с впервые обратившимися клиентами, осуществляют коммерческие переговоры с клиентами в интересах фирмы, принимают и обрабатывают заказы клиентов, ведут клиентскую базу, оформляют необходимые документы.

Отдел маркетинга занимается анализом результатов коммерческой деятельности предприятия, анализом деятельности конкурентов, оценкой конъюнктуры рынка, разрабатывает для предприятия планы маркетинга, создает имидж компании.

Производственный отдел занимается изготовлением рекламной продукции.

Административно-хозяйственный отдел обеспечивает эффективное ведение финансово-хозяйственной деятельности агентства, эффективное его управление.

В некоторых случаях для полноценной работы агентства данного количества людей не хватает, и компания прибегает к временному найму дополнительных сотрудников. Чаще всего нанимаются промоутеры и монтажники. Привлечение временных работников связано с проведением рекламных акций и отсутствием надобности постоянно держать большой штат сотрудников.

Найм временных сотрудников имеет определенную сезонность. В летнее время проводится огромное количество промоакций, так как в теплую погоду возможно проведение акций на улицах. А также легче нанять промоутеров, которыми являются школьники старших классов и студенты, желающие поработать во время летних каникул.

На основе рассмотренной организационной структуры Рекламного агентства «Аргумент» можно заметить, что правильно построенная организационная структура управления создает предпосылки высокой оперативности управления, согласованной работы всех структурных его подразделений. От степени рациональности структуры управления зависит эффективность функционирования деятельности предприятия, уровень финансовых показателей работы организации.

Для эффективного функционирования Рекламное агентство «Аргумент» осуществляет грамотную хозяйственную деятельность. Хозяйственная деятельность РА «Аргумент» характеризуется с помощью технико-экономических показателей и показателей эффективности деятельности предприятия.

Основные технико-экономические показатели деятельности агентства представлены в Приложении 4. Оценка технико-экономических показателей Рекламного агентства «Аргумент» показала, что в 2014 году выручка снизилась по отношению к 2012 году на 21,6% (1 073 тыс. руб.). Следовательно, со снижением выручки снижается, и себестоимость продаж на 32,9% (1 268 тыс. руб.). Снижение объема выручки и себестоимости продаж говорит об ухудшающемся положении предприятия, что требует пересмотра маркетинговой стратегии предприятия. Однако в результате совместного влияния перечисленных факторов наблюдается увеличение в 2014 году прибыли от продаж на 17,57% (195 тыс. руб.), прибыли до налогообложения на 19,7% (195 тыс. руб.) и чистой прибыли на 19,7% (156 тыс. руб.). Соотношение показателей свидетельствует как об эффективности продаж, так и о положительной динамике в развитии предприятия.

Показатели эффективности деятельности предприятия представлены в Приложении 5. Рост рентабельности продаж ООО «Аргумент» в 2014 году на 49,9% по сравнению с 2012 годом свидетельствует об эффективности основной деятельности фирмы. Однако снижение производительности труда на 21,6% в 2014 году говорит о неэкономном использовании живого и овеществленного труда, а именно снижение общественно необходимого времени на производство единицы продукции.

Снижение фондоотдачи в 2014 году по сравнению с 2012 годом на 43,47% является одним из факторов малоинтенсивного роста объема выпуска продукции и свидетельствует о снижении уровня эффективности использования производственных основных фондов. В свою очередь фондоемкость в 2014 году увеличилась на 80% по сравнению с 2012 годом. Подобное увеличение фондоемкости и снижение фондоотдачи в Рекламном агентстве «Аргумент» говорит об ухудшении использования основных фондов, что может быть связано с уменьшением времени работы отдельного оборудования.

В рассматриваемом периоде коэффициент абсолютной ликвидности увеличился с 0,15 в 2012 году до 0,28 в 2014 году. То есть по итогам работы в 2012 году предприятие погасило 15% своих краткосрочных обязательств за счет денежных средств, в 2014 году на 13% больше, 28% краткосрочных обязательств.

Коэффициент текущей ликвидности предприятия увеличился на 2,1% с 0,95 в 2012 году до 0,97 в 2014 году. Значит, только мобилизовав все оборотные средства, компания способна погасить текущие обязательства.

Коэффициент ликвидности товарно-материальных ценностей увеличился в 2014 году по сравнению с 2012 годом на 56%. Увеличение коэффициента ликвидности товарно-материальных ценностей указывает на то, что предприятие погасило краткосрочные обязательства, реализовав товарные и материальные ценности.

Динамика показателей, приведенных в таблице, говорит о том, что Рекламное агентство «Аргумент» работает преимущественно за счет собственных источников финансирования: коэффициент финансирования увеличился с 0,039 в 2012 году до 0,106 в 2014 году. Коэффициент финансовой устойчивости удовлетворяет оптимальным значениям, за счет устойчивых источников финансируется 59% активов, что говорит об устойчивом финансовом положении организации.

В целом Рекламное агентство «Аргумент» характеризуется как прибыльное, в течение 2012-2014 г.г. Многие показатели перевыполнялись, что является позитивным фактором и свидетельствует об эффективности коммерческой деятельности предприятия, правильном планировании и обоснованной ценовой политике.

Оценкой коммерческой деятельности по сбыту в Рекламном агентстве «Аргумент» занимается отдел маркетинга. Отдел маркетинга является структурным подразделением РА «Аргумент» и подчиняется заместителю директора по производству.

Коммерческая деятельность по сбыту продукции в РА «Аргумент» начинается с координации интересов компании с требованиями рынка. На первой стадии агентство исследует товарный рынок путем изучения товара. Главной целью изучения товара является реализация компанией той рекламной продукции, которая максимально удовлетворяла бы запросы потребителей и приносила высокую прибыль.

Основной специализацией Рекламного агентства «Аргумент» является создание рекламной продукции, которая включает: широкоформатную печать; любой вид полиграфии; оформление транспортной рекламы; изготовление сувенирной продукции; рекламные услуги. Если потребителям необходима идея нового товара, источниками идей могут быть как сами потребители, так и сотрудники Рекламного агентства «Аргумент». Стадия выбора идей происходит по двум параметрам: исключается все, что не связано с коммерческой целью предприятия, и все, что не соответствует производственным мощностям предприятия. Следующая стадия включает создание образцов нового товара.

После изучения товара при исследовании рынка определяется потенциал рынка с помощью емкости[60]. Для определения емкости рынка используются показатели выручки и остаток товарных запасов. Емкость рынка РА «Аргумент» определяет по формуле:

4 967 + 62 = 5 029 тыс. руб. (2012 год);

4 752 + 79 = 4 831 тыс. руб. (2013 год);

3 894 + 87 = 3 981 тыс. руб. (2014 год).

Определение объема емкости рынка показывает, что в 2014 году произошло снижение емкости рынка по отношению к 2012 году на 20,84%. Причиной снижения объема емкости рынка является появление новых конкурентов на рынке рекламных услуг.

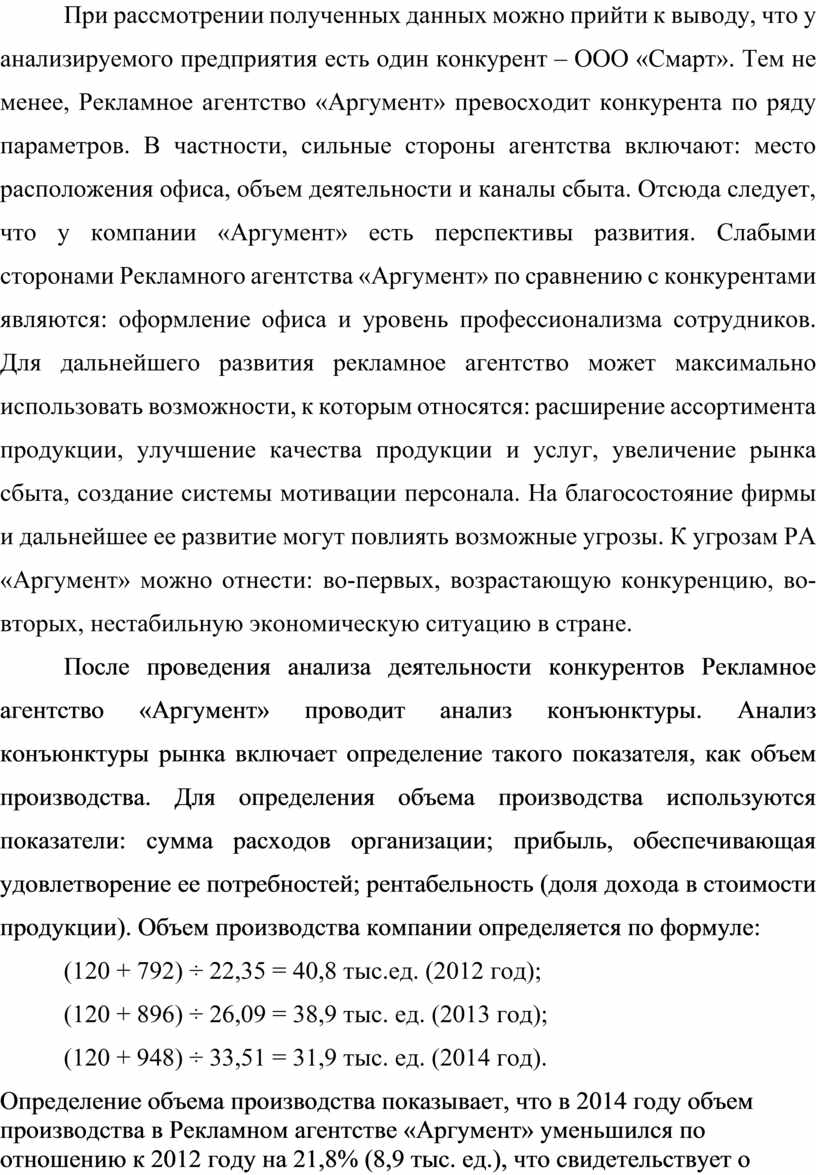

Определив объем емкости рынка, агентство проводит анализ деятельности конкурентов[46]. Для проведения анализа деятельности конкурентов агентство определяет предпринимателей, которых можно отнести к кругу потенциальных конкурентов. Изучение потенциальных конкурентов имеет особое значение в условиях быстрого расширения рынка или завоевание большей доли рынка. Далее в таблице 2 рассмотрен сравнительный анализ показателей деятельности конкурентов по 10-бальной шкале, на примере лидирующих на рынке фирм по оказанию рекламных услуг ООО «Смарт» и ООО «Элис».

Таблица 2

Сравнительный анализ показателей деятельности конкурентов

|

Показатели |

ООО «Аргумент» |

Конкуренты |

|

|

ООО «Смарт |

ООО «Элис» |

||

|

Место расположения офиса |

10 |

9 |

7 |

|

Оформление офиса |

8 |

10 |

8 |

|

Объем деятельности |

10 |

7 |

8 |

|

Конкурентоспособность |

8 |

8 |

7 |

|

Перспективы развития |

9 |

9 |

8 |

|

Уровень профессионализма сотрудников |

8 |

10 |

9 |

|

Формы продажи или каналы сбыта |

8 |

7 |

7 |

|

Итого |

8,7 |

8,6 |

7,7 |

При рассмотрении полученных данных можно прийти к выводу, что у анализируемого предприятия есть один конкурент – ООО «Смарт». Тем не менее, Рекламное агентство «Аргумент» превосходит конкурента по ряду параметров. В частности, сильные стороны агентства включают: место расположения офиса, объем деятельности и каналы сбыта. Отсюда следует, что у компании «Аргумент» есть перспективы развития. Слабыми сторонами Рекламного агентства «Аргумент» по сравнению с конкурентами являются: оформление офиса и уровень профессионализма сотрудников. Для дальнейшего развития рекламное агентство может максимально использовать возможности, к которым относятся: расширение ассортимента продукции, улучшение качества продукции и услуг, увеличение рынка сбыта, создание системы мотивации персонала. На благосостояние фирмы и дальнейшее ее развитие могут повлиять возможные угрозы. К угрозам РА «Аргумент» можно отнести: во-первых, возрастающую конкуренцию, во-вторых, нестабильную экономическую ситуацию в стране.

После проведения анализа деятельности конкурентов Рекламное агентство «Аргумент» проводит анализ конъюнктуры. Анализ конъюнктуры рынка включает определение такого показателя, как объем производства. Для определения объема производства используются показатели: сумма расходов организации; прибыль, обеспечивающая удовлетворение ее потребностей; рентабельность (доля дохода в стоимости продукции). Объем производства компании определяется по формуле:

(120 + 792) ÷ 22,35 = 40,8 тыс.ед. (2012 год);

(120 + 896) ÷ 26,09 = 38,9 тыс. ед. (2013 год);

(120 + 948) ÷ 33,51 = 31,9 тыс. ед. (2014 год).

Определение объема производства показывает, что в 2014 году объем производства в Рекламном агентстве «Аргумент» уменьшился по отношению к 2012 году на 21,8% (8,9 тыс. ед.), что свидетельствует о снижении спроса на рекламную продукцию. Причиной снижения спроса на рекламную продукцию может быть низкое качество продукции и услуг.

Результаты анализа конъюнктуры дают возможность предприятию продавать товары по более выгодным ценам в отличие от конкурентов, увеличивать или сокращать реализацию в соответствии с предстоящими рыночными условиями, появляется возможность расширения ассортимента продукции, улучшения качества продукции и услуг, увеличения рынка сбыта.

Определив результаты анализа конъюнктуры, агентство проводит анализ потребителей, их потребностей и мотиваций. Анализ потребителей является основой для сегментации рынка. Цель сегментации рынка рекламных услуг – максимально удовлетворить запросы потребителей. Сегментирование рынка рекламных услуг заключается в определении профиля покупателей со схожими потребностями.

Профиль потребителей Рекламного агентства «Аргумент» составляется по следующим характеристикам: географическое месторасположение потребителя; демографические характеристики потребителя, такие, как возраст, образование, сфера деятельности; социально-психологические характеристики потребителя, отражающие его положение в обществе, стиль поведения, вкусы, привычки; отношение потребителя к продукции.

Наиболее выгодными потребителями продукции и услуг Рекламного агентства «Аргумент» являются юридические лица и индивидуальные предприниматели, ориентирующиеся на качество продукции и у которых возникает необходимость продвижения своего товара или услуги на рынок; фирмы, занимающиеся оптовой реализацией товара; мелкие оптовые фирмы; компании, осуществляющие грузоперевозки; розничные магазины.

При рассмотрении всех факторов, влияющих на покупательское поведение, можно сказать о том, что ООО «Аргумент» находится в хороших, благоприятных условиях, на большом расстоянии отсутствуют фирмы-конкуренты, офис находится вблизи шоссе, по которому проходят деловые маршруты.

Изучив товарный рынок, Рекламное агентство «Аргумент» в процессе организации коммерческой деятельности по сбыту преступает к планированию ассортимента продукции. Компания планирует товарный ассортимент путем установления в определенном порядке конкретной номенклатуры продукции и услуг, образующих необходимую совокупность для торговли и проводит анализ динамики реализации товаров по ассортименту. Номенклатура продукции Рекламного агентства «Аргумент» представлена в Приложении 6.

Перед началом проведения анализа ассортимента продукции агентство оценивает ассортимент с точки зрения его соответствия запросам выделенных сегментов рынка. Широкий спектр продукции и услуг, которые предоставляет компания, полностью соответствует запросам потребителей, ориентирующиеся на качество и разнообразие продукции и, у которых возникает необходимость продвижения своего товара или услуги на рынок.

Оценив ассортимент продукции с точки зрения его соответствия запросам выделенных сегментов рынка, Рекламное агентство «Аргумент» проводит анализ динамики реализации товаров по ассортименту. Анализ динамики реализации товаров по ассортименту представлен в Приложении 7.Анализ динамики реализации товаров по ассортименту показал, что в Рекламном агентстве «Аргумент» объем продаж растет не по всем наименованиям. По сравнению с 2012 годом в 2014 году объем продаж увеличился по таким наименованиям как: полиграфия – рост на 27,9%, и изготовление сувенирной продукции – рост на 27,5%. Уменьшение объема продаж прослеживается на таких наименованиях ассортимента продукции как: широкоформатная печать – уменьшение на 40,3%, оформление транспортной рекламы – уменьшение на 69,6% и рекламные услуги – снижение на 57,9%. Возможными причинами уменьшения объема продаж является снижение качества продукции и услуг, не соответствие продукции заявленным требованиям типовой конструкции и условиям на поставку, снижение технического уровня производства в компании.

Процесс планирования ассортимента продукции Рекламное агентство «Аргумент» заканчивает расчетом коэффициентов: коэффициент широты, коэффициент устойчивости и коэффициент структуры по каждому виду продукции. По данным предприятия, количество разновидностей продукции в Рекламном агентстве «Аргумент» составляет 39 наименований, в качестве базового количества разновидностей продукции берется 67 наименований, устойчивым спросом в 2012 году пользовались 29 видов продукции; в 2013 году – 26 наименований, в 2014 году устойчивым спросом пользовались 23 вида продукции, суммарное количество всех видов продукции в РА «Аргумент» равно 41 единицы. Коэффициент широты, в свою очередь, равен 43,3%, что говорит о неизменном количестве наименований продукции. Коэффициент устойчивости в 2012 году составил 74,4%, что свидетельствует о благоприятном спросе на продукцию компании, в 2013 году спрос на продукции начал снижаться и составил 66,7%, в 2014 году – 59%, что говорит о неблагоприятном спросе на продукцию фирмы. Коэффициент структуры определяется по каждому виду продукции: широкоформатная печать – 14,6%, полиграфия – 29,3%, услуги по оформлению транспортной рекламы составляет 14,6%, услуги по изготовлению сувенирной продукции – 36,6% и рекламные услуги – 4,9%. Наибольшую долю продукции РА «Аргумент» составляют услуги по изготовлению сувенирной продукции, так как пользуются большим спросом. Наименьшую долю продукции составляют рекламные услуги, пользующиеся меньшим спросом.

После окончания процесса планирования ассортимента продукции Рекламное агентство «Аргумент» преступает к организации сбыта. Отдел маркетинга совместно с производственным и финансово-экономическим отделом координируют поступающие заказы с производственными мощностями. Для определения производственной мощности используются такие показатели, как: объем реализации продукции предприятия; производительность труда на одного работника за определенный период. Производственная мощность на 1 работника РА «Аргумент» в период 2012-2014 г.г. определяется по формуле:

4 967 ÷206,96 = 24 изделия (2012 год);

4 752 ÷198 = 24 изделия (2013 год);

3 894 ÷162,25 = 24 изделия (2014 год).

Производственная мощность на 1 работника в каждом году составила 24 изделия, что свидетельствует о неизменном максимальном годовом выпуске продукции на одного работника.

Процесс организации коммерческой деятельности по сбыту в Рекламном агентстве «Аргумент» завершается проведением оперативно-сбытовой работы. Оперативно-сбытовая работа агентства включает: оформление документов, связанных с отгрузкой продукции, транспортировку готовой продукции.Оценка коммерческой деятельности по сбыту позволяет Рекламному агентству «Аргумент» успешно функционировать на рынке рекламных услуг, проводить глубокий анализ деятельности предприятия в зависимости от постоянно меняющейся рыночной среды, обеспечивать наличие постоянных и лояльных клиентов, правильно устанавливать конкурентов, участвовать в конкурентной борьбе, и, в результате, быть прибыльным предприятием, обеспечить его развитие.

Сбыт продукции ООО «Аргумент» осуществляется на территории Челябинской области в городе Челябинске. Рынок сбыта Рекламного агентства «Аргумент» весьма разнообразен. Передача товара покупателю осуществляется на основе договора купли-продажи.

В компании «Аргумент» реализация продукции проводится без посредников, используется только прямой канал распределения. Система прямого сбыта в компании предусматривает непосредственную реализацию продукции конечному потребителю. Прямой канал сбыта продукции позволяет Рекламному агентству «Аргумент» лучше изучать рынок своих товаров, ускорять цикл реализации продукции, а также поддерживать тесное сотрудничество с основными потребителями. Прямой сбыт в агентстве происходит в виде прямого маркетинга и телефон-маркетинга. Прямой маркетинг в агентстве предполагает процесс обслуживания, регулярные контакты предприятия с клиентами, телефон-маркетинг – процесс обслуживания клиентов по телефону.

Прямой сбыт в агентстве включает несколько стадий. На первом этапе клиент обращается в агентство. Компания закрепляет за клиентом менеджера, который становится постоянным консультантом, помощником, координатором работ по выполнению заказа. Менеджер координирует все работы и несет ответственность за качество и оперативность их выполнения. После появления потребности в определенном товаре или услуге менеджер пытается быстро удовлетворить. С целью наиболее точного и качественного оказания услуг менеджер вместе с клиентом заполняет «клиентский бриф», в котором фиксируются основные параметры предстоящего заказа. Чаще всего «клиентский бриф» составляется в электронном виде.

Второй этап прямого сбыта заключается в разработке предстоящего заказа. Для создания заказа формируется проектная группа, руководитель которой выезжает на встречу с клиентом, выясняет перечень требований и задач заказа[27]. К работе над планированием заказа привлекаются члены проектной группы: маркетологи, специалисты творческого отдела. Планирование заказа предполагает разработку мероприятий по построению плана эффективной рекламной стратегии.

Первым мероприятием для построения плана эффективной рекламной стратегии в Рекламном агентстве «Аргумент» является проведение маркетинговых исследований. Проведение маркетинговых исследований позволяет получить информацию о том, как выглядит клиент, какой у него социальный статус, сколько ему лет. Маркетинговые исследования включают: определение общего состояния потребностей клиента, тенденции развития потребностей, формируются основные параметры будущего заказа. Представленная информация является важной при планировании заказа, позволяет все силы сотрудников направить непосредственно в цель.

После проведения маркетинговых исследований работа по заказу передается в творческий отдел компании. Здесь основным документом является техническое задание, представляющее собой документ, который разрабатывается отделом продаж компании и согласуется с клиентом, в нем зафиксирована проблематика, специфика будущего заказа и ожидаемый результат. Творческий отдел Рекламного агентства «Аргумент» представляет собой подразделение, в нем работают сотрудники, обладающие иррациональным мышлением. Их основная задача заключается в том, чтобы сформировать оригинальный продукт, который по содержанию и форме будет удовлетворять потребностям клиента.

После поступления в творческий отдел работы по заказу, проводятся 1-2 совещания с участием творческого отдела и отдела продаж, в процессе совещаний вырабатывается общий тип мышления и общий взгляд на проблемы. Менеджер объясняет креаторам информацию о товаре, что позволяет выработать наиболее оптимальный механизм взаимодействия. В процессе совещания определяются сроки исполнения работы по заказу, а так же механизм результатов работы творческого отдела. При необходимости менеджер собирает отделы на дополнительные совещания, либо взаимодействует с ними в рабочем порядке.

Вторым мероприятием для построения плана эффективной рекламной стратегии в компании является разработка концепции заказа. Разработка концепции заказа – продолжительный и дорогой процесс, который очень важен для деятельности Рекламного агентства «Аргумент». Главной составляющей разработки концепции заказа является дизайн товара. Дизайн товара воздействует на образ, который компания создает для своей продукции. Цвет, форма, материалы – элементы, влияющие на представления потребителей о фирме и ее продукции.

Разработанная концепция заказа презентуется клиенту. В ходе презентации сотрудники агентства разъясняют основные преимущества предложенной стратегии, особенности заказа.

После утверждения плана заказа наступает третий этап прямого сбыта – производство товара. В агентстве формируется рабочая группа по его реализации, в состав которой входят специалисты производственного отдела[61]. Процесс реализации плана заказа включает: создание товара, создание упаковки (при необходимости). Создание товара – часть планирования заказа, в ходе которого фирма изучает, разрабатывает и производит конкретный товар. Создание упаковки – часть создания товара, в ходе которого фирма разрабатывает и производит свою упаковку, включающую тару, в которой помещается продукция, этикетку.

В Рекламном агентстве «Аргумент» применяются следующие виды упаковки продукции: упаковка на поддоны (продукция широкоформатной печати); обмотка стрейч-пленкой (продукция полиграфии, сувенирная продукция); упаковка в картонные коробки (сувенирная продукция); упаковка в пакет с использованием стяжной шпильки (продукция транспортной рекламы, сувенирная продукция).

Четвертый этап прямого сбыта характеризуется тем, что по окончании производства заказа рабочая группа готовит отчет клиенту, в котором отражается соответствие проведенных мероприятий целям заказа, дается оценка эффективности по развитию или корректировке рекламной стратегии. После предоставленного отчета клиенту позиционируется конечный вариант заказа, с учетом всех доработок, корректировок.

Пятый этап прямого сбыта характеризует установление цены за счет индивидуального подхода к каждому клиенту. Цены обеспечивают Рекламному агентству «Аргумент» запланированную прибыль, конкурентоспособность продукции, спрос на нее. Цены каждый раз могут меняться, из-за повышения качества производимой продукции, на цены большое влияние оказывает возможная экономическая ситуация в отрасли рекламных услуг и в стране в целом, так же важную роль играет сезонность. Летом спрос на рекламные услуги падает, а зимой растёт. Цены реализации продукции в ООО «Аргумент» представлены в Приложении 8. Постоянным клиентам предоставляется скидка 15% на большую часть продукции.

ООО «Аргумент» работает с клиентами с отсрочкой платежей за оказанные услуги, что привлекает не только малые организации, но и крупные предприятия, так как рекламные услуги, особенно полиграфия и наружная реклама являются срочным продуктом.

Шестой этап прямого сбыта в агентстве предполагает транспортировку произведенной продукции и оформление необходимых документов.Основным документом является товарно-транспортная накладная, позволяющая компании вести учет движения товарно-материальных ценностей и подтверждать экономическую целесообразность произведенных расходов.Агентство отгружает готовую продукцию, используя собственный парк транспортных средств. Транспортировка готовой продукции широкоформатной печати, сувенирной продукции осуществляется автомобилем «ЗИЛ», грузовые отсеки которого (объемом 18м3) соответствуют габаритным размерам продукции. Для транспортировки готовой продукции полиграфии, сувенирной продукции и продукции транспортной рекламы компания использует грузовики класса «Газель». Технические характеристики обеспечивают достаточно высокую среднюю скорость (до 100 км/ч), грузовые отсеки автомобиля немного отличаются размерами (объемом 13м3). Для осуществления операций, связанных с хозяйственной деятельностью (заключение договоров) в агентстве имеются легковые автомобили.Собственный парк транспортных средств РА «Аргумент» позволяет компании регулировать гибкие сроки отправления грузов, эффективно устанавливать системы контроля и управлять транспортными бизнес-процессами.

На завершающем этапе осуществляется гарантийное и послегарантийное обслуживание клиентов компании. На каждый вид продукции, услуг компания «Аргумент» устанавливает гарантийный срок службы: на продукцию широкоформатной печати срок службы составляет от 1 до 3 месяцев, на продукцию полиграфии – от 1 до 5 дней, на транспортную рекламу – от 3 до 6 месяцев, на сувенирную продукцию – 1 месяц, на рекламные услуги – 14 дней. Послегарантийное обслуживание для рекламного агентства – источник прибыли, а также основа для партнерских отношений с потребителями. По истечении срока гарантии у клиента есть возможность заключить договор с компанией «Аргумент», на условиях максимально приближенных к положениям, для дальнейшего регулярного профилактического обслуживания.

Завершив все работы, связанные со сбытом продукции, Рекламное агентство «Аргумент» подводит итоги по каждой выполненной работе, по каждому выполненному заказу, а именно определяет достоинства и недостатки деятельности компании в целом.

К достоинствам деятельности компании относятся: закрепление за каждым менеджером определенной зоны в офисе, что способствует индивидуальному обслуживанию каждого клиента при оформлении заказа, заключении договора; согласование с клиентом всех планируемых мероприятий, консультирование по вопросам особенностей их проведения; наличие программы привлечения клиентов путем проведения огромного количества промоакций; современное оборудование; эстетичный вид предприятия; доступный уровень цен на продукцию и услуги; выявление потребностей клиентов. Каждый сегмент рынка рекламных услуг имеет свои особенности и потребности, менеджер при общении с клиентами выясняет их. Поскольку специфика деятельности предприятия заключается в прямой реализации рекламной продукции и оказании услуг, менеджер представляет особенности производимой в агентстве продукции и услуг клиенту.

Помимо выявленных достоинств, компания определяет недостатки, для успешного функционирования в будущем. Первым недостатком является недостаточно эффективное управление качеством продукции, что является следствием низкого качества продукции, уровня технической базы, технологии, организации производства, профессионализма и культуры управленческих решений. Вторым недостатком управления торговой деятельностью является невысокий профессиональный уровень сбытового персонала, затрудняющий их адаптацию к современным требованиям и создания эффективной системы управления, являющийся следствием некачественного информирования клиентов. Третьим недостатком является недостаточная степень контроля сбытовой деятельности, что приводит к: несвоевременной адаптации организации к изменениям во внутренней и внешней среде, отсутствию достоверности и надежности информации, неэффективному использованию ресурсов предприятия.

Работа рекламного агентства на всех уровнях взаимодействия очень сложный и кропотливый процесс, требующий профессионализма от всех его участников.

Каждый проект агентства курируется не только менеджером, но и директором ООО «Аргумент», поскольку правильная работа над клиентским заказом обеспечивает эффективное и своевременное выполнение работ с максимальным удобством и финансовой выгодой не только для клиента, но и для агентства.

При организации качественного взаимодействия всех подразделений рекламного агентства: отдел продаж, отдел маркетинга, творческий отдел, отдел производства, создается высококачественный рекламный продукт, который впоследствии будет успешно реализован в процессе проведения рекламной кампании.

Прямой канал сбыта на предприятии ООО «Аргумент» строится на основе упорядоченного изучения потребностей и запросов, восприятий и предпочтений, свойственных потребителям продукции. Поскольку потребности и запросы потребителей постоянно меняются, эффективная организация прямого сбыта продукции и услуг направляется на постоянное обновление ассортимента и повышение разнообразия предлагаемых покупателям товаров и услуг. Прямой канал сбыта соответствует концепции бизнеса компании, а также принятому курсу действий, определенных для всех сотрудников предприятия.

Сбытовая деятельность для предприятия – конечный этап всей производственно-хозяйственной деятельности. Цель работы состояла в совершенствовании сбытовой деятельности в ООО «Аргумент». Для достижения указанной цели был поставлен ряд задач.

Теоретическая база работы состояла в рассмотрении коммерческой деятельности по сбыту, выявлении элементов и форм реализации продукции в коммерческой деятельности по сбыту, раскрытии функций каналов сбыта в поэтапном формировании сбытовой деятельности. Грамотно организованная коммерческая деятельность по сбыту позволяет предприятию определить свой рынок сбыта товаров, правильно устанавливать конкурентов и участвовать в конкурентной борьбе. Элементы и формы реализации продукции в коммерческой деятельности по сбыту являются составляющими системы взаимодействия фирмы и потребителя, так как основная задача представленных характеристик состоит в определении перспективных средств продвижения товара от производителя до конечного потребителя. Функции каналов сбыта в поэтапном формировании сбытовой деятельности позволяют предприятию обеспечить реализацию товаров более эффективно и с меньшими затратами на единицу продукции.

В целом Рекламное агентство «Аргумент» характеризуется как прибыльное, в течение 2012-2014 г.г. Многие показатели перевыполнялись, что является позитивным фактором и свидетельствует об эффективности коммерческой деятельности по сбыту. Оценка коммерческой деятельности по сбыту позволяет Рекламному агентству «Аргумент» успешно функционировать на рынке рекламных услуг, проводить глубокий анализ деятельности предприятия в зависимости от постоянно меняющейся рыночной среды, и, в результате, быть устойчиво прибыльным и конкурентоспособным предприятием.

Руководство ООО «Аргумент» очень грамотно и профессионально подходит к организации сбытовой деятельности. Однако существуют некоторые недостатки: недостаточно эффективное управление качеством продукции, низкая квалификация сбытового персонала, недостаточная степень контроля сбытовой деятельности. Для совершенствования сбытовой деятельности в Рекламном агентстве «Аргумент» предлагается ряд мероприятий: создание службы управления качеством продукции и услуг; повышение квалификации сбытового персонала; введение внутреннего контроля сбытовой деятельности; использование смешанного канала сбыта продукции.