Поделиться

Организация документирования хозяйственных операций

Организация носителей учетной информации требует соблюдения трех особенностей бухгалтерского учета как процесса формирования доказательств. Первая особенность бухгалтерского учета как процесса заключается в том, что каждый хозяйственный факт - явление или процесс - должен быть прежде всего зафиксирован на носителе в качестве доказательства, то есть как документ, он закреплен в специальном законодательном акте - Положении о документальном обеспечении записей в бухгалтерском учете. Основой для записей в бухгалтерские учетные регистры могут быть только оформленные в соответствии с настоящим Положением документы. Вторая особенность - все хозяйственные факты - явления и процессы - с первичных документов, то есть доказательств их реальность, подлежат обязательному записи (регистрации ") и накоплению в учетных регистрах. Это означает, что учетные регистры после того, как в них будет сделаны записи о соответствующих хозяйственных фактах и выполнены необходимые математические процедуры (сложение, вычитание и определения нового состояния объекта учета), становятся автоматически носителями учетной информации. Третья особенность бухгалтерского учета состоит в том, что учет как процесс не заканчивается определением нового состояния объекта в учетных регистрах, а итоговые данные должны быть перенесены с учетных реестров в отчетные формы, которые после заполнения их автоматически становятся носителями учетной (итоговой, отчетной) информации и в соответствии доказательствами.

Итак, характерные особенности бухгалтерского учета как технологического процесса определяют три вида способов формирования учетной информации: документы (доказательства), учетные регистры, отчетные формы. Заметим, однако, что документы формируются не только на первом этапе, но и на этапах текущего и итогового учета. Например, на этапе текущего учета создаются первичные документы о распределении расходов на управление, различные бухгалтерские справки и тому подобное. Следует учитывать также, что на этапе первичного учета способами доказательности учетных данных и информации является частью документы, на втором - учетные регистры, на третьем - отчетные формы. Как уже отмечалось, в основе технологии отображения и выбора носителей учетной информации на всех этапах формируют учетные номенклатуры. Важными факторами при этом являются вид, состав, информационная емкость, сложность и тому подобное.

Выбор носителя учетной информации зависит от наличия технических средств, организационной и вычислительной техники. При организации технологии и выбора носителей учетной информации следует ориентироваться на рационализацию учетного процесса. Рациональными считают носители информации, которые ориентированы на контрольно-аналитические процессы, просты, не требуют сложных процедур обработки. Выбора носителей учетной информации способствует то, что многие бумажных носителей разрабатывают централизованно: типовые формы документов, учетные регистры (например, журнально-ордерной формы учета и т.п.), отчетные формы. Некоторые формы документов определены нормативными актами, например, кассовые документы - правилами ведения кассовых операций. Выбор форм первичных документов облегчает наличие типовых и унифицированных форм, изготовленных различными центральными органами - банками, финансовыми органами и т. д. Если типовых или унифицированных форм первичных документов нет, их разрабатывают на предприятии, согласовывая с Госкомстатом. К бухгалтерским документам предъявляются следующие требования: наличие обязательных специальных реквизитов, обеспечение контроля за хозяйственными фактами, изготовление отчетных данных, удобство обработки, четкость, компактность и тому подобное.

Кроме унификации и стандартизации, в качестве основных направлений совершенствования форм первичных документов, в общем, совершенствованию процесса документирования способствуют замена разовых документов накопительными, применение документов многострочных и длительного использования, регистрация операций непосредственно в реестрах, создание комплексных документов. Уменьшение количества документов сокращает учетную процедуру.

В условиях использования компьютеров, функционирования АРМ первичные данные следует формировать в основном непосредственно на технических носителях (терминалах, дисплеях), широко внедрять автоматическую фиксацию первичных данных, изымать постоянные реквизиты и использовать базы данных (БД) и распределенные базы данных (РБД). Для того чтобы получить учетную информацию, сформировать различные показатели о результатах хозяйственной деятельности, нужны данные, зафиксированные на носителях первичной учетной информации - документах, которые в дальнейшем следует зарегистрировать в соответствии с их экономическим содержанием и требованиями управления в учетные регистры текущего учета: ведомости, журналы, журналы-ордера, машинограммы и тому подобное.

Учетные регистры являются основными, однако, не единственными способами отображения учетной информации текущего учета. Кроме учетных реестров на этом этапе учетного процесса формируют реестры расчетного характера, например расчет распределения расходов на управление, определение транспортно-заготовительных расходов, амортизации основных средств и др. Поэтому на этом этапе учетного процесса кроме учетных реестров используют новые носители расчетные таблицы. Кроме учетных реестров и расчетных таблиц в процессе текущего учета составляют различные бухгалтерские справки, например об исправлении ошибок, отражения в учете результатов инвентаризации, имеющих индивидуальный характер. Таким образом, на этапе текущего учета используют три вида форм отражения учетной информации: учетные регистры, расчетные таблицы и бухгалтерские справки.

Значительное количество носителей - первичных документов и реестров - типичные и унифицированные. Если типовых или унифицированных форм не разрабатывают собственные формы. При этом руководствуются общими требованиями и методическими рекомендациями:

а) располагают рядом реквизиты, которые заполняет или обрабатывает один человек, графы реквизитов, находящихся в арифметической и логической зависимости, графы текста и кода и тому подобное;

б) справочные данные размещают на обратной стороне документа;

в) соблюдают требований законодательных актов.

Необходимо также определить принадлежность документа к топологической структуры учета, характер, назначение, состав необходимых документов, движение в процессе обработки, лиц, которые должны принять участие в обработке, количество экземпляров.

Отобранные или разработанные формы первичных и сводных документов, внутренней и внешней отчетности формируют в рабочие альбомы. Такой альбом является основой для заказа или закупки бланков. Этот альбом составляет главный бухгалтер, его хранят в бухгалтерии наравне с другими инструктивными документами. При этом отдельно формируют альбомы:

- по видам - первичные документы, учетные регистры, отчетные формы;

- по каждому топологической подразделения - учет основных средств, учет материалов, учет оплаты труда и т.

Рабочие альбомы форм имеют единую структуру: титульный лист, перечень отчетных форм, сами формы, методические указания по их заполнению.

Таким образом, разработка форм документов, подбор документов для оформления операций, методика и техника составления документов олицетворяют План организации документирования хозяйственных операций.

Общие вопросы методики и техники составления первичных документов обусловлены в Положении №88. Однако там не учтенные специфические особенности конкретного хозяйства. Например, хозяйство может иметь в составе подразделения, которые не являются типичными для него, сельскохозяйственное предприятие может иметь торговые точки и др. Поэтому возникает потребность в разработке внутренних регламентов процесса документирования - инструкциях к составлению первичных документов. В рабочих инструкциях конкретизируют службы, должностные лица, сроки, методика формирования и некоторые другие вопросы. Рабочие инструкции способствуют улучшению и упорядочению работ по составлению первичных документов.

Таким образом, все указания о порядке документирования операций и составления документа нужно изложить письменно или в самом образце документа, или в виде рабочей инструкции, которая прилагается к образцу. Рабочая инструкция может иметь текстовую (описательную) или синоптической (обзорную) форму. Рабочая инструкция текстовой формы имеет вид перечня работ, которые выполняют отдельные исполнители при документировании той или иной хозяйственной операции (например, рабочая инструкция к оформлению расходным кассовым ордером выдачи наличных из кассы).

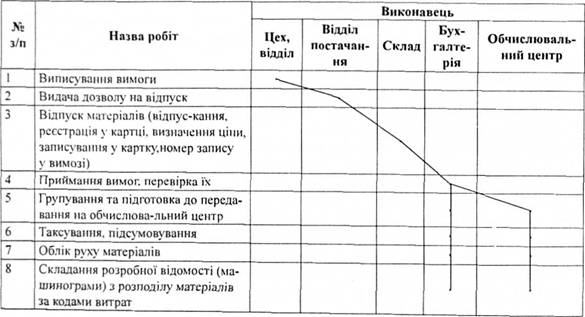

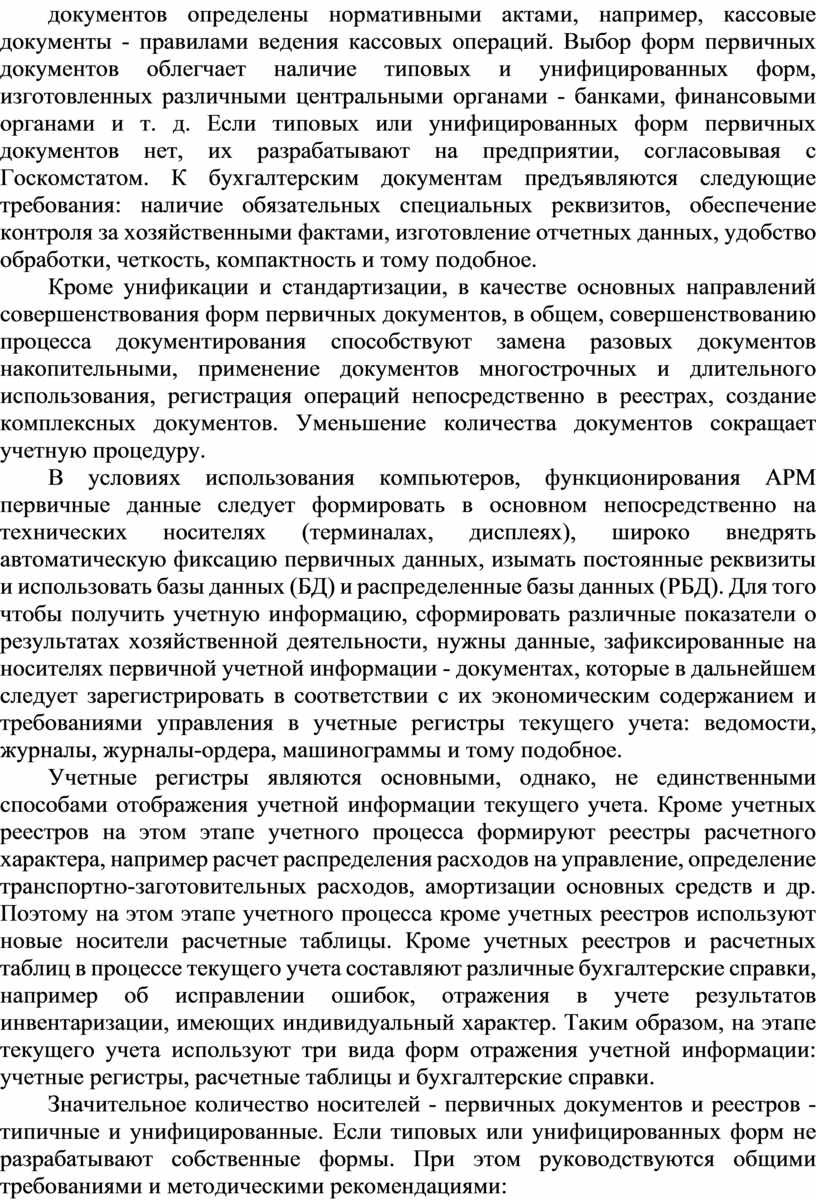

Рабочая инструкция синоптической формы удобнее для восприятия, потому что в виде графической системы отображает весь комплекс работ каждого исполнителя, связь его действий с действиями других исполнителей и весь ход документирования операций всеми исполнителями. Такая система инструкции называется оперограмму (графику операций) (табл. 1). Построение и структура оперограммы зависят от их вида. Это, как правило, индивидуальные (подкументные) графики, где за подлежащим фиксируют виды работ, за сказуемым - службы, структурные подразделения (должности лиц, которые должны выполнять ту или иную работу). На пересечении соответствующих операций и исполнителей проставляют символические знаки, которые в дальнейшем соединяют ломаной линией. Именно этот график является маршруту документа на этапе его создания и обработки первичной информации.

Таблица 1 - Оперограма (документограма) требования на получение материалов по составу

Рабочие инструкции следует вручить всем исполнителям, а также занести в альбом форм первичных документов, являющихся материальным проявлением плана документирования хозяйственных операций.

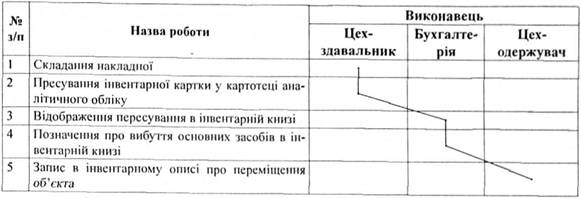

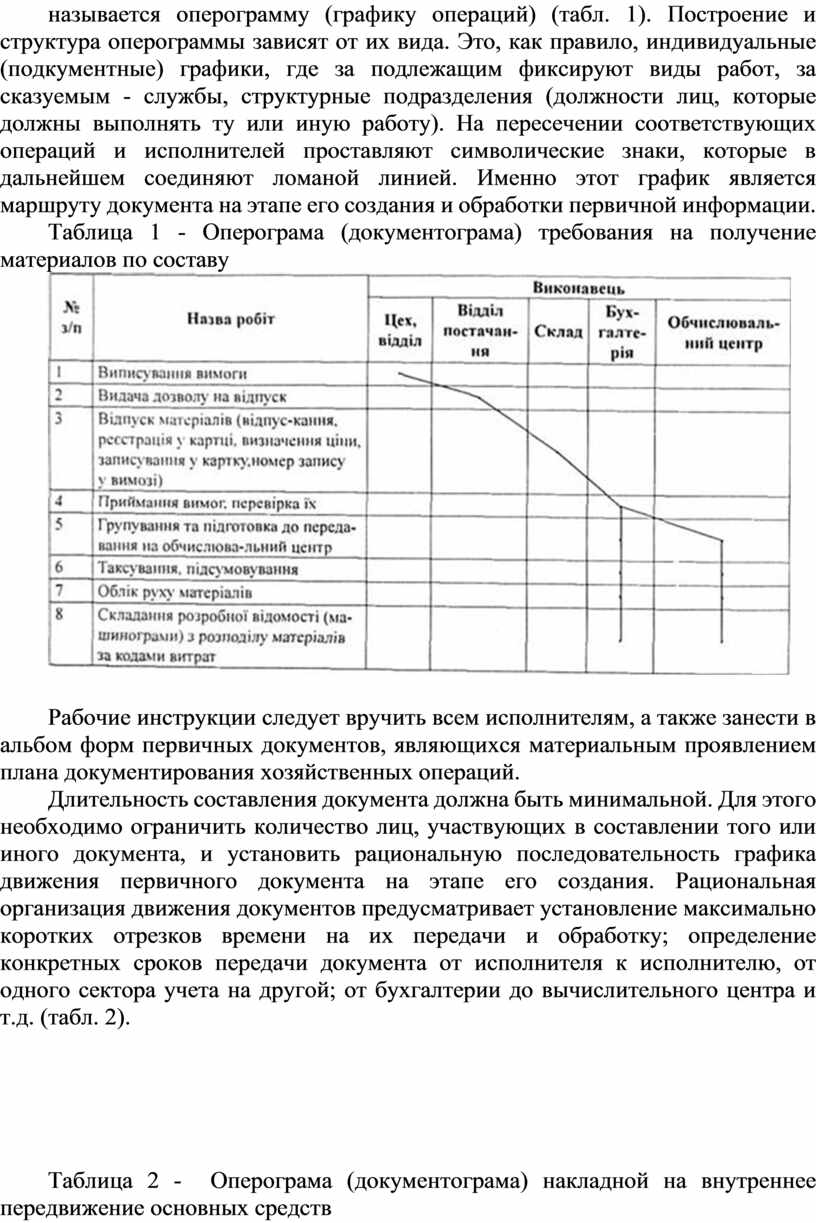

Длительность составления документа должна быть минимальной. Для этого необходимо ограничить количество лиц, участвующих в составлении того или иного документа, и установить рациональную последовательность графика движения первичного документа на этапе его создания. Рациональная организация движения документов предусматривает установление максимально коротких отрезков времени на их передачи и обработку; определение конкретных сроков передачи документа от исполнителя к исполнителю, от одного сектора учета на другой; от бухгалтерии до вычислительного центра и т.д. (табл. 2).

Таблица 2 - Оперограма (документограма) накладной на внутреннее передвижение основных средств

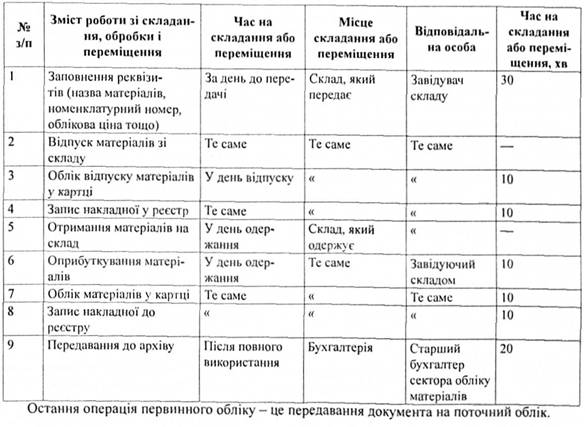

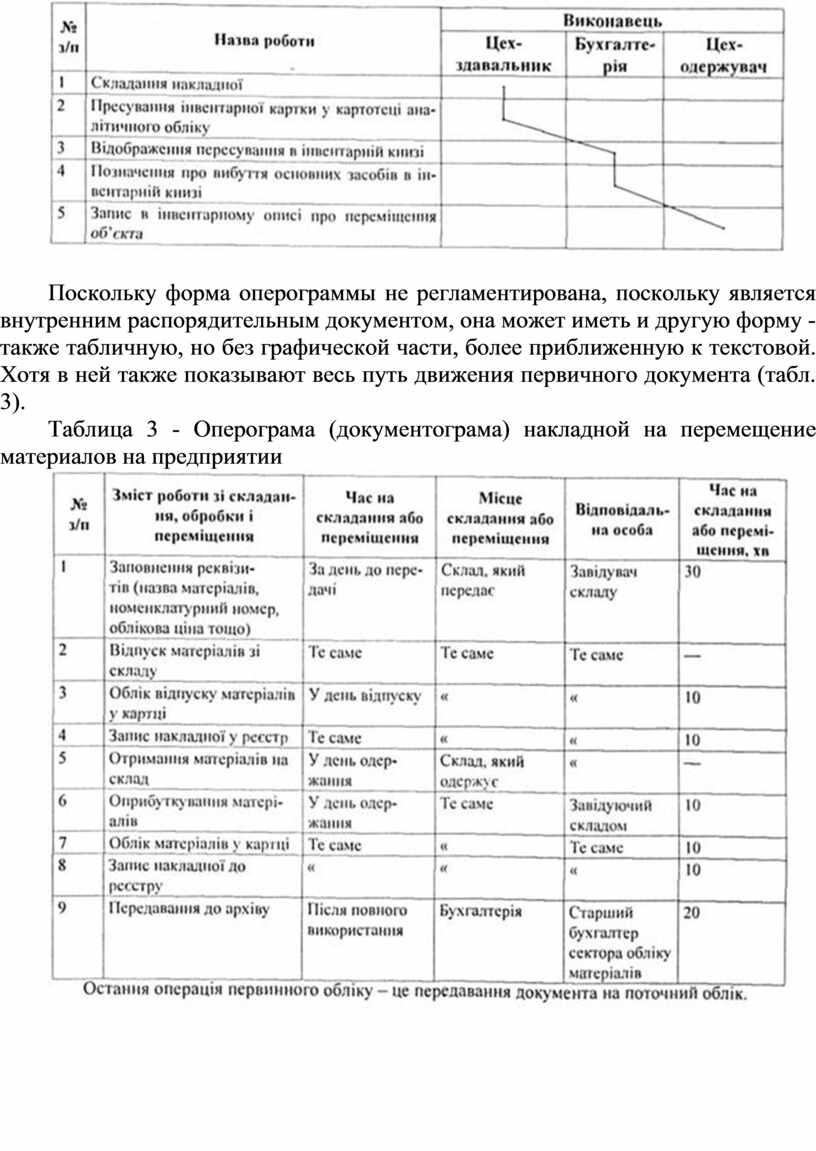

Поскольку форма оперограммы не регламентирована, поскольку является внутренним распорядительным документом, она может иметь и другую форму - также табличную, но без графической части, более приближенную к текстовой. Хотя в ней также показывают весь путь движения первичного документа (табл. 3).

Таблица 3 - Оперограма (документограма) накладной на перемещение материалов на предприятии

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.