Поделиться

Организация документооборота

Приступая к разработке плана организации документирования хозяйственных операций, прежде всего, составляют перечень операций, которые предстоит документировать в данном хозяйстве, затем определяют какими документами оформлено каждый вид операций, количество экземпляров документа и порядок составления каждого вида документа. Создание форм документов формирования разных первичных, промежуточных и итоговых (обобщающих) данных и показателей, составление отчетности связаны с большим количеством операций, в осуществлении которых участвуют многие исполнители. Это требует заранее продуманной системы их действий и процедур движения учетной информации (документов) как в пространстве, так и во времени. Большое значение при этом играет правильно спланированный документооборот, то есть упорядочения процесса движения документов и выполнения различных работ.

Документооборот - это заранее продуманная и упорядоченная система действий и процедур движения документов с момента их создания до сдачи в архив.

Основная задача организации движения документов (данных) в учетном процессе - это оптимизация каналов передачи и связи учетных ячеек - исполнителей. Эти каналы связи могут быть представлены с разной степенью агрегирования - от фиксации каждого отдельного носителя учетной информации (то есть документа) к обобщенной характеристики потоков информации. Дело в том, что в учетном процессе бухгалтерские документы нередко передают из одной операции на другую не отдельно, а целыми пакетами. Особенно это касается работы в условиях применения ЭВМ.

Документопоток (или поток первичных данных) - это совокупность операций передачи с одного рабочего места на другое данных, зафиксированных на нескольких носителях учетной информации. Формирование документопотоков зависит от организационного построения и структуры хозяйства, формы организации учета, типов, вида и характера технических и организационных средств, вычислительных машин, используемых в учетном процессе. Они бывают разной интенсивности, что требует особого внимания при организации учетного процесса.

Объектом организации является движение не только документов, но и целых массивов. Кроме того, следует иметь в виду, что в отдельных случаях перемещаются и сами учетные регистры и формы отчетности (массивы учетной информации) в процессе их сборки. Таким образом, организации подлежит движение всех видов учетной информации. Организацией должны быть охвачены все операции - от первой записи к сдаче документа в архив. Обработка документов и данных, которые они содержат в учетном процессе, заключается в преобразовании входной информации в выходную различными механическими и логическими операциями, которые могут быть осуществлены вручную или с применением вычислительных машин. В любом случае разделение учетного процесса на части зависит от масштабов работ и наличии технических средств.

Наиболее существенными в технологии учетного процесса являются операции передачи (от одного исполнителя другому) и обработки (выполнения различных технических, логических и других процедур). Операции передачи условно можно разделить на четыре вида: составление (или получения) документа (данных) извне; продвижения от места сборки (или получения) до места обработки; движение в процессе обработки: движение после обработки к месту хранения - архива.

Каждый вид операции состоит из нескольких элементарных видов работ, выполняемых отдельным исполнителем за определенное заранее время. Количество таких элементарных работ может быть разной в зависимости от сложности той или иной операции, документа, продолжительности его движения. Рациональная организация движения носителей учетной информации требует минимального разрыва во времени между осуществлением хозяйственного факта (операции ") и получением необходимых сведений (данных) о нем органами управления, применение наиболее современных способов и средств сбора, продвижение и обработки первичной учетной информации; предварительного планирования и дальнейшего регулирования; контроля за соблюдением сроков выполнения. Для улучшения организации движения носителей учетной информации его (движение) распределяют на стадии. Наиболее распространенным является графический метод организации движения носителей информации. Однако в отдельных случаях применяется также и описательный (текстуальный) метод.

Форма графика не регламентирована. Порядок составления графиков и объем характеристик в каждом конкретном случае определяют организаторы, проектировщики. Чаще всего в графиках фиксируют только основные характеристики движения, которые обеспечивают выполнение учетного процесса и плановость в работе исполнителей, сроки передачи (сдачи) документов; лица или структурные подразделения, отвечающие за передачу (сдачи) документа и соблюдение сроков. В отдельных случаях характеристики движения конкретизируют. Например, указывают не только должности исполнителей, но и их фамилии, а сроки могут быть конкретизированы не только в днях, но и часам, а иногда в минутах. Во всех случаях устанавливают точные сроки выполнения работ.

Рациональная организация движения носителей учетной информации предусматривает минимизацию времени на обработку на каждой операции, на каждом рабочем месте и в целом по обработке документа. Время на обработку определяют по типовым нормам времени, хронометражем, на основании опыта и другими методами. Сроки, последовательность движения и обработку документов целесообразно планировать в структурных и индивидуальных графиках работы исполнителей.

Таким образом, на основе положений о структурных подразделениях и должностных инструкций, других нормативных актов предприятия разрабатывают графики документооборота.

График документооборота – это утвержденный порядок движения документов с указанием инстанций, цели и точного времени поступления и выбытия документа по каждой инстанции, а также должности исполнителя, который показывает, проверяет, или обрабатывает документ, срок поступления документов в бухгалтерию.

График документооборота должен способствовать улучшению всей работы на предприятии, усилению контрольных функций бухгалтерского учета, ритмичности работы учетных работников и других работников, которые непосредственно не связаны с учетом, повышению уровня автоматизации учетных работ. График документооборота разрабатывает главный бухгалтер, утверждается и вводится в действие приказом руководителя. График составляется в двух экземплярах: первый передается структурному подразделению, второй хранится как приложение к Приказу об учетной политики.

Графики документооборота можно составлять как отдельно на каждый вид документов, так и на весь перечень документов, используемых в структурном подразделении предприятия (групповой график документооборота). Такой вариант применяется при небольшом количестве документов по одним и тем же инстанциями продвижения. Однако первый вариант целесообразен, поскольку позволяет конкретно и детально описывать путь движения каждого вида документа, не утруждая график строками, которые нужны для других документов, но лишние для данного вида. В таких случаях для организации движения носителей учетной информации целесообразно применять графики табличной формы. Когда документы составляют в нескольких экземплярах, в графике указывают, который экземпляр документа следует передать в бухгалтерию и каков порядок его обработки.

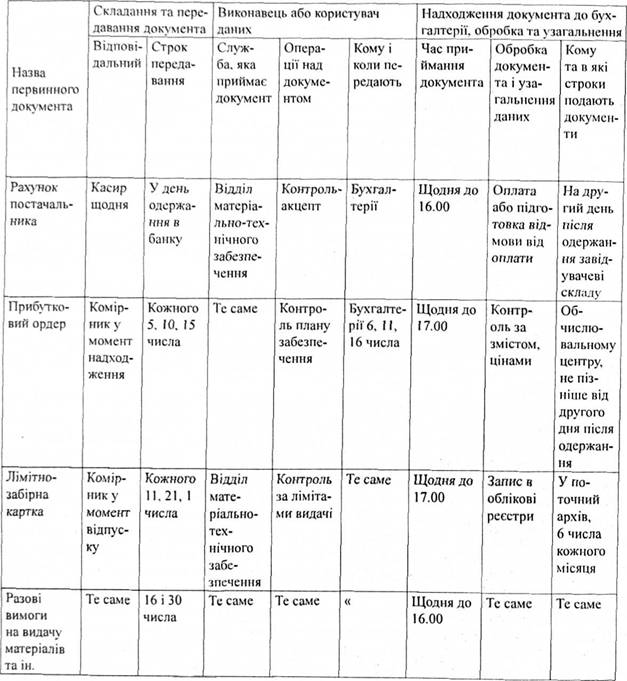

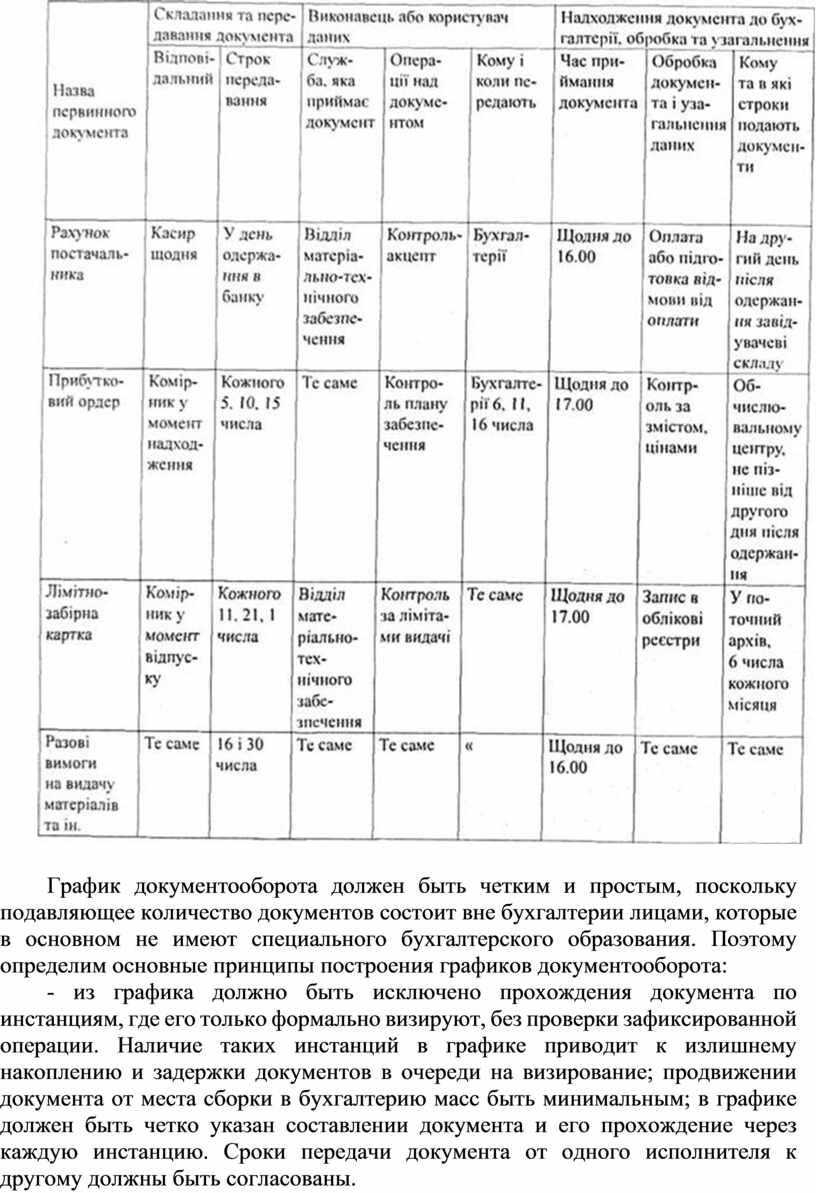

Сводные графики движения носителей учетной информации значительно отличаются от индивидуальных. В них планируют только важнейшие пути передвижения документов от оперативных работников в бухгалтерию, к передаче в архив. В этих графиках не отображают порядок составления документа. Сводные графики разделяют: по темам (поступление материалов, отпуск материалов), по топологическому признаку (учет труда и его оплаты, учет основных средств и т.д.), по хозяйству в целом. Например, построенные графики по учету материалов - это таблицы, где в подлежащем указано название всех первичных документов, из которых определяют операции, а в сказуемом-службы, структурные подразделения, лиц, которые будут работать над документом, сроки обработки (передачи), виды процессов обработки (табл. 4).

Таблица 4 - Сводный график движения документов по учету материалов

График документооборота должен быть четким и простым, поскольку подавляющее количество документов состоит вне бухгалтерии лицами, которые в основном не имеют специального бухгалтерского образования. Поэтому определим основные принципы построения графиков документооборота:

- из графика должно быть исключено прохождения документа по инстанциям, где его только формально визируют, без проверки зафиксированной операции. Наличие таких инстанций в графике приводит к излишнему накоплению и задержки документов в очереди на визирование; продвижении документа от места сборки в бухгалтерию масс быть минимальным; в графике должен быть четко указан составлении документа и его прохождение через каждую инстанцию. Сроки передачи документа от одного исполнителя к другому должны быть согласованы.

Следует отметить, что в учетном процессе перемещаются не только первичные документы, а иногда и учетные регистры и отдельные формы отчетности. Например, журнал-ордер № 6 могут заполнять два учетных работники, ведущие один - учет материалов, а второй - учет расчетов. Сводка данных из различных журналов осуществляет третье лицо. Такое перемещение также должно быть согласовано. Кроме того, при планировании движения носителей учетной информации особое внимание уделяется вопросу передачи документа от одного исполнителя другому. Это один из важных моментов не только самого графика, но и процедуры установления нормальных психологических отношений в коллективе, поскольку регламентируется, кто кому должен передать. Конкретизируют при этом и способ передачи по различным каналам связи (телефон, Интернет, клиент-банк и т.д.).

На каждом этапе учетного процесса организация движения носителей учетной информации имеет свои особенности.

На этапе первичного учета - это образование первичного документа, текущего - организация движения первичных документов по графикам и документопотоков.

На этапе итогового учета (обобщение) особенности движения носителей учетной информации определяются характером показателей, формируются в разных таблицах отчетности.

ПЕРВИЧНЫЙ УЧЕТ

Организация движения документов на этапе первичного учета требует установки рациональной последовательности создания их, минимизации затрат и времени на этот процесс. Для этого необходимо:

Ø определить перечень работ, которые необходимо выполнить от первой до последней операции над документом к созданию его как полноправного носителя учетной информации;

Ø состав лиц, ответственных за достоверное и своевременное составление того или иного документа и каждой операции; = - время работы над документом от первой до последней операции;

Ø технические средства, с помощью которых могут быть выполнены те или иные операции над документом

Ø способ и время передачи документа от одного исполнителя другому, с одной операции на другую;

Ø ответственных лиц за своевременную передачу документа в процессе документооборота.

ТЕКУЩИЙ УЧЕТ

Операции текущего учета условно можно разделить на четыре вида: продвижение (прием, передача) первичных документов, арифметические действия (подсчеты, расчеты и т.п.), группировки, перегруппировки. Каждый вид, в свою очередь, состоит из нескольких элементарных работ. Количество и разнообразие этих работ зависят от наличия или отсутствия ПК. их тылу, вида, системы. Эти особенности следует учитывать при организации движения документов и формировании документопотоков.

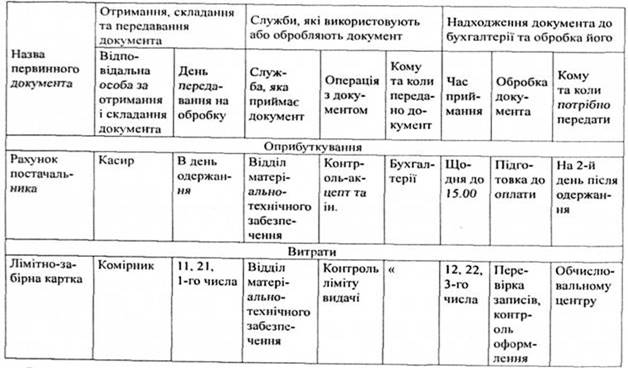

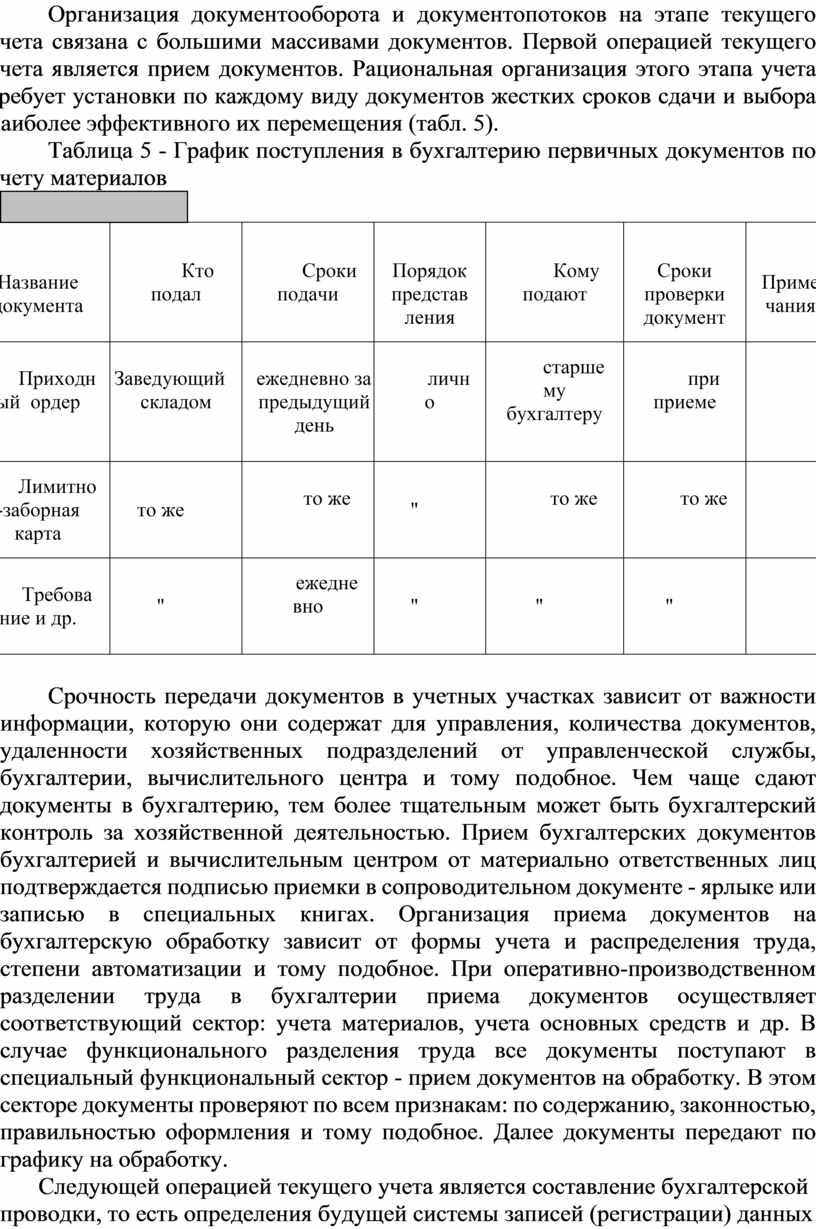

Организация документооборота и документопотоков на этапе текущего учета связана с большими массивами документов. Первой операцией текущего учета является прием документов. Рациональная организация этого этапа учета требует установки по каждому виду документов жестких сроков сдачи и выбора наиболее эффективного их перемещения (табл. 5).

Таблица 5 - График поступления в бухгалтерию первичных документов по учету материалов

|

|

|||||||

|

Название документа |

Кто подал |

Сроки подачи |

Порядок представления |

Кому подают |

Сроки проверки документ |

Примечания |

||

|

Приходный ордер |

Заведующий складом |

ежедневно за предыдущий день |

лично |

старшему бухгалтеру |

при приеме |

|||

|

Лимитно-заборная карта |

то же |

то же |

" |

то же |

то же |

|||

|

Требование и др. |

" |

ежедневно |

" |

" |

" |

|||

Срочность передачи документов в учетных участках зависит от важности информации, которую они содержат для управления, количества документов, удаленности хозяйственных подразделений от управленческой службы, бухгалтерии, вычислительного центра и тому подобное. Чем чаще сдают документы в бухгалтерию, тем более тщательным может быть бухгалтерский контроль за хозяйственной деятельностью. Прием бухгалтерских документов бухгалтерией и вычислительным центром от материально ответственных лиц подтверждается подписью приемки в сопроводительном документе - ярлыке или записью в специальных книгах. Организация приема документов на бухгалтерскую обработку зависит от формы учета и распределения труда, степени автоматизации и тому подобное. При оперативно-производственном разделении труда в бухгалтерии приема документов осуществляет соответствующий сектор: учета материалов, учета основных средств и др. В случае функционального разделения труда все документы поступают в специальный функциональный сектор - прием документов на обработку. В этом секторе документы проверяют по всем признакам: по содержанию, законностью, правильностью оформления и тому подобное. Далее документы передают по графику на обработку.

Следующей операцией текущего учета является составление бухгалтерской проводки, то есть определения будущей системы записей (регистрации) данных документа в системе счетов. Это практически определяет все движение документа. В дальнейшем движение документа зависит от формирования показателей в аналитическом и синтетическом разрезах. Это во многом определяется той системой и формой учета, применяемой в хозяйстве (журнально-ордерная, мемориально-ордерная, автоматизированная). Кроме того, большое влияние на последовательность имеют типы ПК, функционирования АРМ бухгалтера и тому подобное.

Рациональная организация движения документов требует установки минимальных отрезков времени на обработку и перемещение документов. Время на обработку документов зависит от трудоемкости отдельных операций. Сроки обработки документов обеспечить получение данных и показателей для принятия соответствующих управленческих решений. Движение документов в процессе текущего учета организуют в основном по графику. В графике фиксируют только основные его характеристики, которые обуславливают плановость в работе учетного аппарата с документами. Такой график представляет собой таблицу, в подлежащем которой указано название всех (или большинства) первичных документов, а в сказуемом - службы, структурные подразделения и лиц, которые должны работать с документами, сроки обработки, передачи, вид отделки и тому подобное. Форма графика документооборота, порядок его составления и объем показателей не регламентируются. Все эти вопросы решают в зависимости от конкретных условий соответствующего хозяйства и требований главного бухгалтера по ведению бухгалтерского учета.

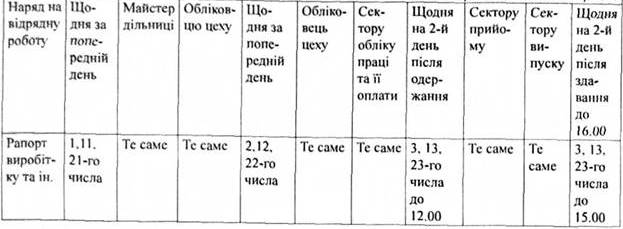

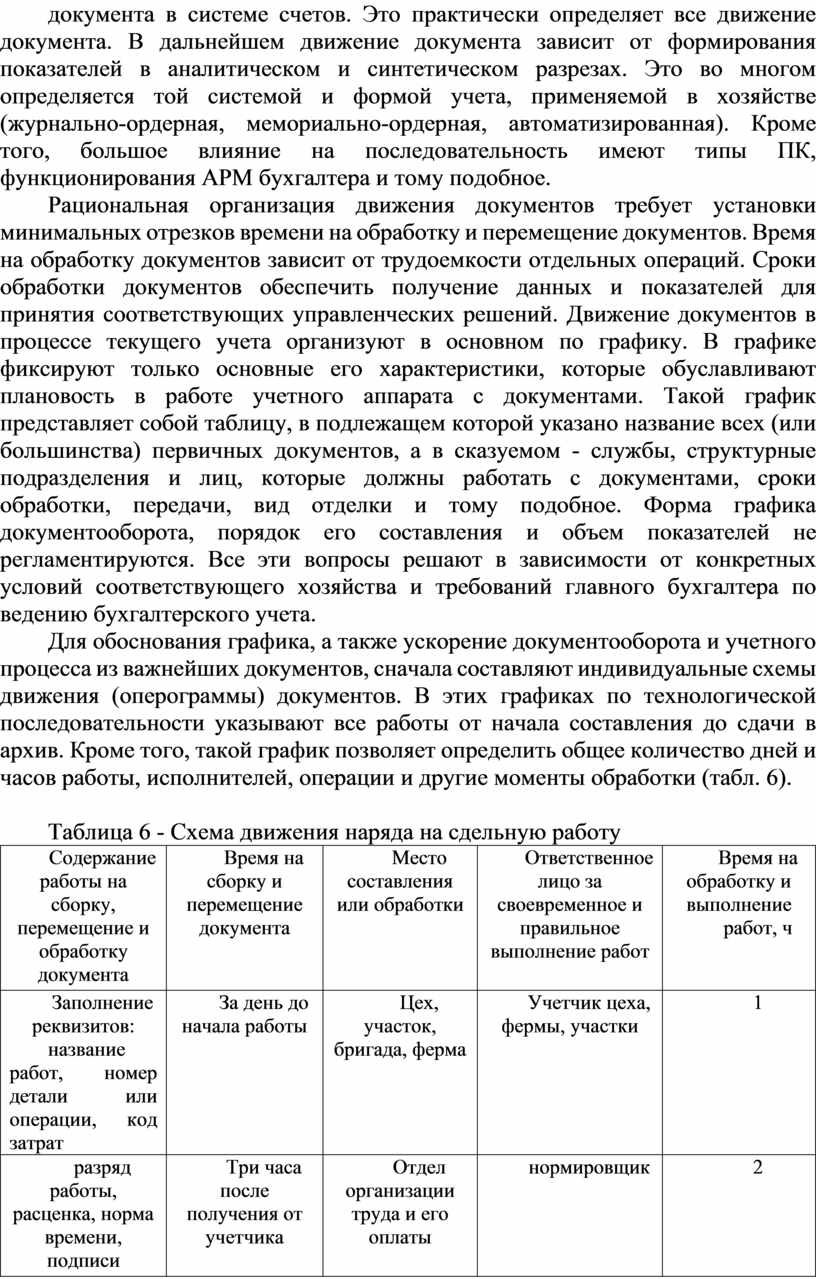

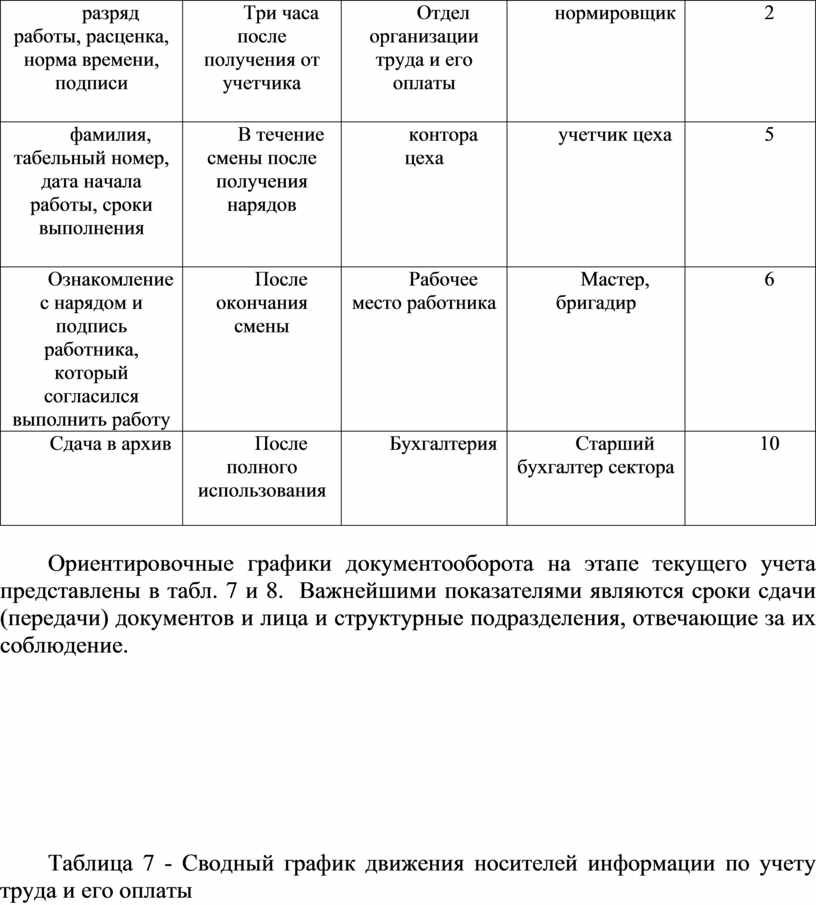

Для обоснования графика, а также ускорение документооборота и учетного процесса из важнейших документов, сначала составляют индивидуальные схемы движения (оперограммы) документов. В этих графиках по технологической последовательности указывают все работы от начала составления до сдачи в архив. Кроме того, такой график позволяет определить общее количество дней и часов работы, исполнителей, операции и другие моменты обработки (табл. 6).

Таблица 6 - Схема движения наряда на сдельную работу

|

Содержание работы на сборку, перемещение и обработку документа |

Время на сборку и перемещение документа

|

Место составления или обработки

|

Ответственное лицо за своевременное и правильное выполнение работ

|

Время на обработку и выполнение работ, ч

|

|

Заполнение реквизитов: название работ, номер детали или операции, код затрат |

За день до начала работы

|

Цех, участок, бригада, ферма

|

Учетчик цеха, фермы, участки

|

1

|

|

разряд работы, расценка, норма времени, подписи

|

Три часа после получения от учетчика

|

Отдел организации труда и его оплаты

|

нормировщик

|

2

|

|

фамилия, табельный номер, дата начала работы, сроки выполнения

|

В течение смены после получения нарядов

|

контора цеха

|

учетчик цеха

|

5

|

|

Ознакомление с нарядом и подпись работника, который согласился выполнить работу |

После окончания смены

|

Рабочее место работника

|

Мастер, бригадир

|

6

|

|

Сдача в архив

|

После полного использования

|

Бухгалтерия

|

Старший бухгалтер сектора |

10

|

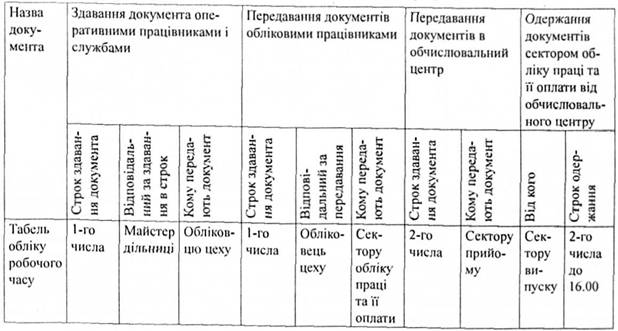

Ориентировочные графики документооборота на этапе текущего учета представлены в табл. 7 и 8. Важнейшими показателями являются сроки сдачи (передачи) документов и лица и структурные подразделения, отвечающие за их соблюдение.

Таблица 7 - Сводный график движения носителей информации по учету труда и его оплаты

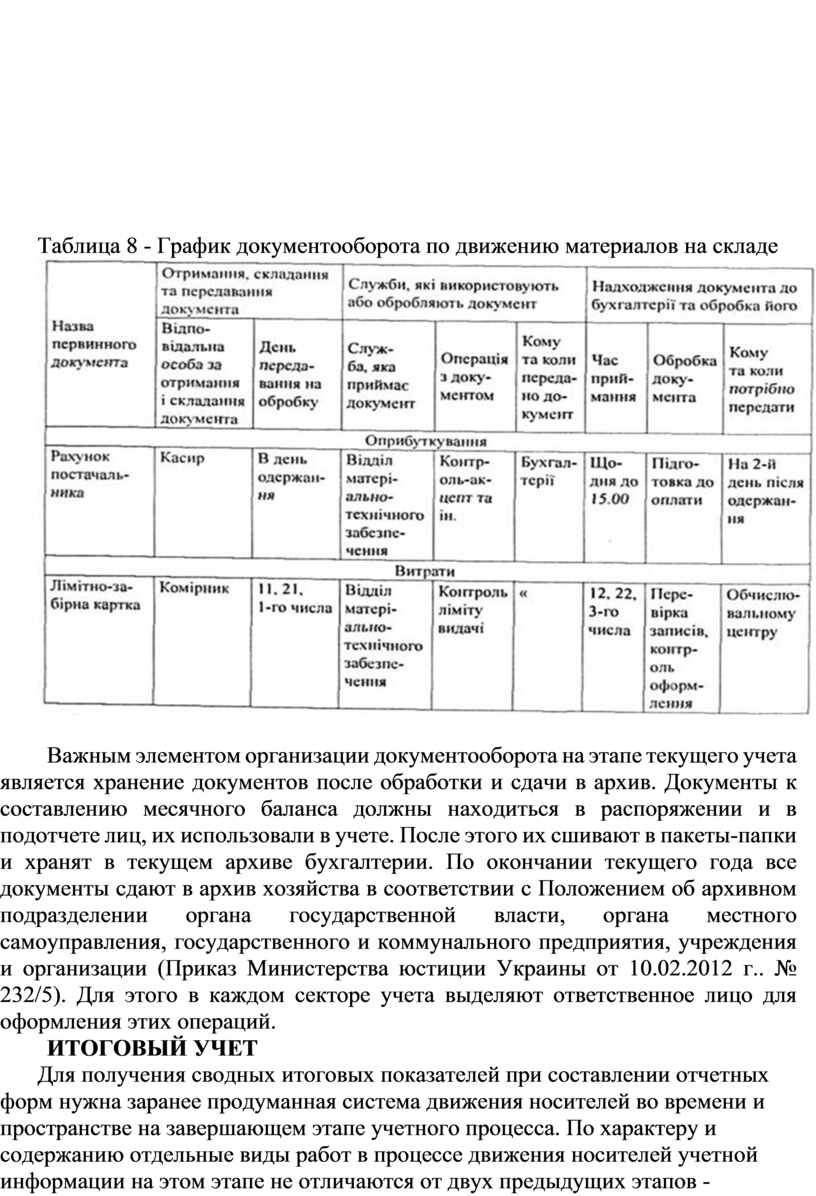

Таблица 8 - График документооборота по движению материалов на складе

Важным элементом организации документооборота на этапе текущего учета является хранение документов после обработки и сдачи в архив. Документы к составлению месячного баланса должны находиться в распоряжении и в подотчете лиц, их использовали в учете. После этого их сшивают в пакеты-папки и хранят в текущем архиве бухгалтерии. По окончании текущего года все документы сдают в архив хозяйства в соответствии с Положением об архивном подразделении органа государственной власти, органа местного самоуправления, государственного и коммунального предприятия, учреждения и организации (Приказ Министерства юстиции Украины от 10.02.2012 г.. № 232/5). Для этого в каждом секторе учета выделяют ответственное лицо для оформления этих операций.

ИТОГОВЫЙ УЧЕТ

Для получения сводных итоговых показателей при составлении отчетных форм нужна заранее продуманная система движения носителей во времени и пространстве на завершающем этапе учетного процесса. По характеру и содержанию отдельные виды работ в процессе движения носителей учетной информации на этом этапе не отличаются от двух предыдущих этапов - первичного и текущего учета. Однако итоговый учет как этап учетного процесса значительно отличается, если речь идет об отчетах за месяц или за год. Поэтому эти два вида заключительных работ рассматривать отдельно. Организация итоговых работ за месяц масс свои особенности. Прежде всего определяют потребителей итоговой информации, для чего сначала составляют перечень адресатов и форм отчетности, используя табель-календарь отчетности. Поскольку отчетность делится на внешнюю и внутреннюю, так и табель-календарь отчетности масс две формы (табл. 9, 10).

Таблица 9 - Табель-календарь внешней месячной отчетности

|

Название

|

Форма |

срок подачи |

Ответственное лицо

|

способ отправки

|

Адрес, куда подать

|

Примечания |

Таблица 10 - Табель-календарь внутренней текущей отчетности

|

Название

|

Форма |

срок подачи |

Ответственное лицо

|

способ отправки

|

От кого поступает |

Примечания |

Табель-календарь периодической отчетности, утвержденный руководителем хозяйства, доводится до всех исполнителей (под расписку) и лиц, принимающих участие в этих работах. Он позволяет проследить за своевременностью представления отчетных данных в соответствующие органы. Кроме того, табель-календарь непосредственно влияет на организацию заключительных работ по бухгалтерскому учету.

При организации движения носителей учетной информации итогового этапа необходимо определить:

- перечень работ, которые необходимо выполнить при заполнении отдельных форм отчетности;

- взаимосвязь отдельных форм;

- состав лиц, отвечающих за подготовку данных для заполнения той или иной формы;

- сроки подготовки данных (дни, часы);

- способ передачи данных исполнителю;

- технические средства, которые используются для подготовки сводных данных, показателей и тому подобное.

Особенностью организации движения носителей учетной информации на этапе итогового учета является то, что к формированию того или иного показателя иногда привлекают другие службы - плановые, материально-технического обеспечения, финансовые, труда и тому подобное. Это требует заранее продуманной системы взаимосвязи с этими службами. Поэтому при организации итогового учета целесообразно применять сетевые графики. Особенно это касается сложных отчетных форм, в разработке которых участвуют другие службы. Кроме индивидуальных графиков для организации итогового учета используют также сводные графики комплекса работ за месяц, квартал, полугодие, девять месяцев, год. Потребность в этих графиках обусловлена тем, что сводные отчеты по количеству форм и их показателями отличаются друг от друга.

Заключительным этапом документооборота выступает формирование дел учетной службы для организации текущего и длительного хранения по каждому их виду.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.