Поделиться

Основное содержание, цели, задачи анализа финансового результата коммерческой организации. Информационная база проведения анализа финансового результата

Цель деятельности любого предприятия – получение прибыли, так как это основа финансовой стабильности предприятия, основной источник расширения производства, технического и социального развития предприятия, поэтому значение анализа прибыли актуально.

Прибыль выступает как конечный финансовый результат, оценочный показатель, инструмент расчета чистого дохода общества, источник формирования различных фондов и самофинансирования предприятия.

Как результативный показатель прибыль характеризует эффективность использования имеющихся ресурсов, успех в бизнесе, рост объемов деятельности предприятия.

Как количественный показатель прибыль представляет собой разницу между ценой и стоимостью товаров, между объемом продаж и себестоимостью. Прибыль, являясь конечным результатом деятельности предприятия, создает условия для его расширения, развития, самофинансирования и повышения конкурентоспособности.

Наличие прибыли позволяет удовлетворять экономические интересы государства, предприятия, работников предприятия и его собственников. Объектом экономических интересов государства является та часть «прибыли», которую уплачивает предприятие в виде налога на прибыль и общество использует для решения социальных задач. Экономические интересы предприятия заключаются в увеличении доли прибыли, остающейся в его распоряжении. За счет этой прибыли предприятие решает производственные и социальные задачи своего развития. Интересы работников в увеличении прибыли связаны с созданием возможностей для улучшения материального стимулирования и повышения уровня их социального развития. Собственники также заинтересованы в росте прибыльности предприятия, т.к. рост прибыли способствует увеличению дивидендов, обеспечению наращивания их капитала.

Цель анализа финансовых результатов – выявление, изучение и мобилизация резервов роста доходов, прибыли, повышения рентабельности при улучшении качества обслуживания покупателей. В процессе анализа проверяют степень выполнения планов по доходам, прибыли и рентабельности, изучают их динамику, определяют влияние факторов на финансовые результаты хозяйственной и прочей деятельности предприятий, выявляют резервы и дают рекомендации по их использованию.

В процессе проведения аналитической работы решаются следующие задачи:

1. Осуществляется контроль за формированием финансовых результатов;

2. Определяется влияние как объективных, так и субъективных факторов на финансовые результаты;

3. Выявляются резервы увеличения суммы прибыли, уровня рентабельности и прогнозируются их величины;

4. Дается оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности;

5. Разрабатываются мероприятия по освоению выявленных резервов.

Одной из основных задач анализа прибыли является также изучение экономической целесообразности, эффективности ее распределения и использования.

В процессе анализа изучаются:

1. Состав, динамика, факторы изменения суммы полученных убытков и прибыли по каждому источнику внереализационных результатов.

2. Целесообразность и экономическая эффективность использования чистой прибыли по отдельным направлениям.

3. Детально анализируются своевременность, правильность платежей из прибыли, доходов в государственный бюджет и во внебюджетные фонды.

В процессе проведения аналитической работы по каждой сумме уплаченных штрафов, других финансовых санкций за неправильность расчетов с бюджетом и просрочку платежей устанавливаются причины нарушений и виновные, а главное, разрабатываются меры по улучшению расчетов по платежам из прибыли и доходов.

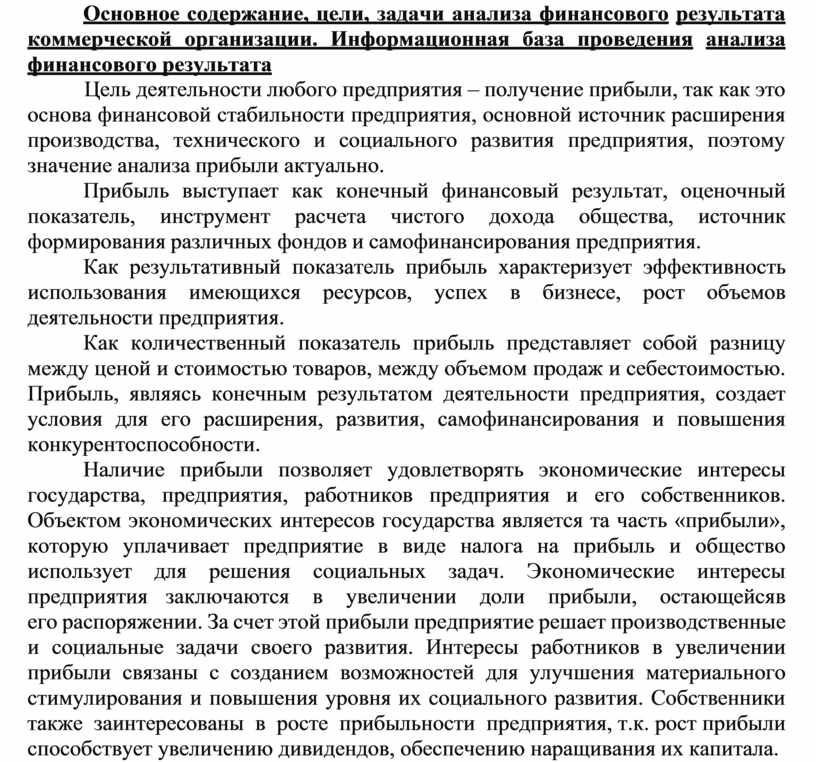

Основным содержанием анализа финансовых результатов является:

- Рассмотрение прибыли с учетом выполнения заданий плана и динамики ее изменения за ряд анализируемых лет;

- Рассмотрение прибыли по составу с выделением:

· прибыли/убытка от продаж, т.е. реализации работ, услуг;

· сальдо результата (доходы – расходы) по финансовым операциям, т.е. доходы:

v проценты по облигациям, ценным бумагам;

v проценты от долевого участия в деятельности предприятия;

v расходы по вышеперечисленным операциям.

· сальдо результатов по прочим операциям;

· доходы от реализации излишнего имущества и расходы, связанные с ним.

Результаты по финансовым и прочим операциям могут быть суммированы как общий операционный результат.

Результат от внереализационной деятельности (доходы – расходы):

- штрафы, пени, неустойки полученные или уплаченные;

- списанная/восстановленная безнадежная дебиторская задолженность;

- полученные безвозмездно ТМЦ;

- прибыль/убытки прошлых лет, выявленные в отчетном году.

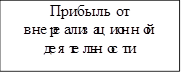

Все вышеперечисленные источники прибыли представляют собой прибыль от деятельности предприятия (до налогообложения).

-

![]()

![]()

![]() -

-

+ +

+ +

![]()

-

-

+

![]() -

-

Рис. 8 Схема формирования прибыли предприятия

В процессе анализа в качестве источника информации выступают:

- бухгалтерские счета 90, 99, 83;

- баланс (IIIрП), где отражается сумма нераспределенной прибыли как прошлых лет, так и отчетного года;

- форма №2, где проводится расшифровка отдельных прибылей и убытков (штрафы, курсовые разницы, прибыль прошлых лет).

В целях налогообложения используют справки бухгалтерии о превышении затрат над нормативной величиной командировочных расходов, представительских и расходов на рекламу.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.