Поделиться

https://finver.ru/blog/buhgalterskie-provodki-sejchas-obyasnyu#1

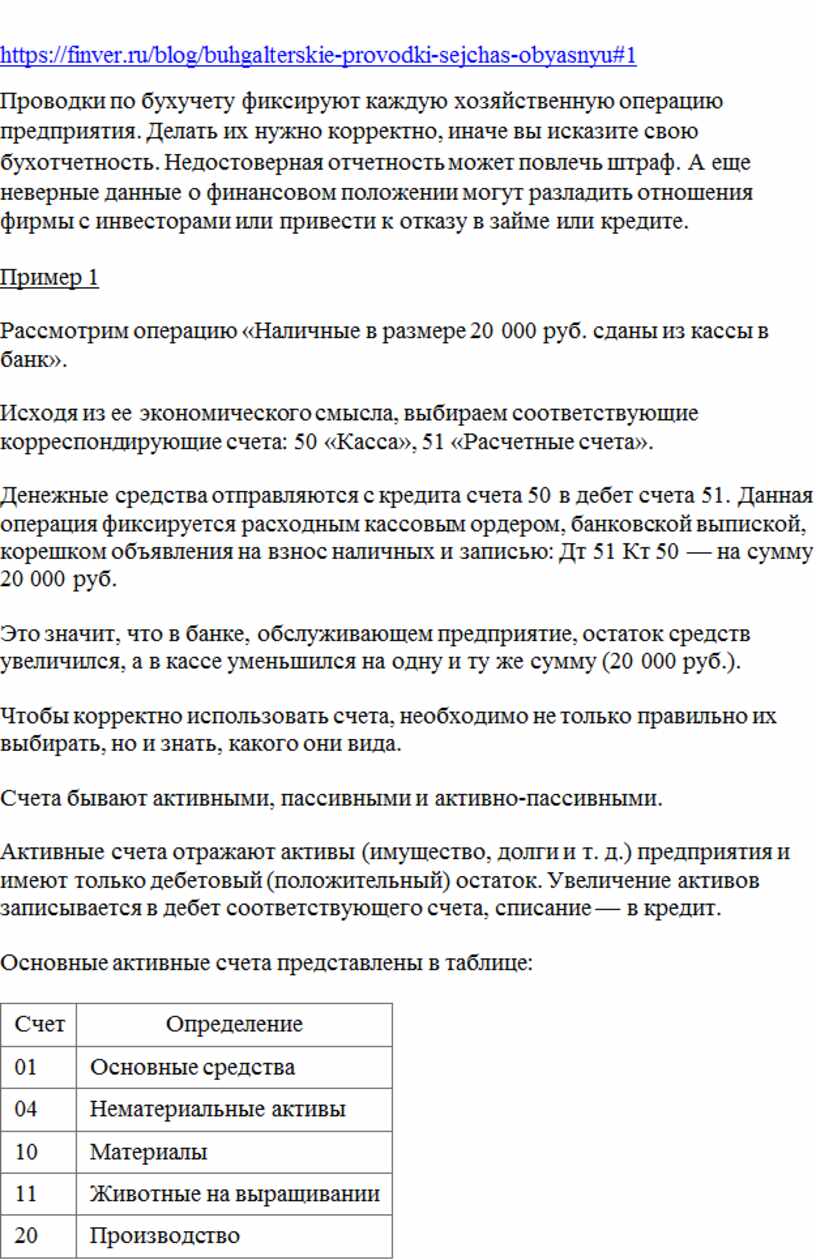

Проводки по бухучету фиксируют каждую хозяйственную операцию предприятия. Делать их нужно корректно, иначе вы исказите свою бухотчетность. Недостоверная отчетность может повлечь штраф. А еще неверные данные о финансовом положении могут разладить отношения фирмы с инвесторами или привести к отказу в займе или кредите.

Пример 1

Рассмотрим операцию «Наличные в размере 20 000 руб. сданы из кассы в банк».

Исходя из ее экономического смысла, выбираем соответствующие корреспондирующие счета: 50 «Касса», 51 «Расчетные счета».

Денежные средства отправляются с кредита счета 50 в дебет счета 51. Данная операция фиксируется расходным кассовым ордером, банковской выпиской, корешком объявления на взнос наличных и записью: Дт 51 Кт 50 — на сумму 20 000 руб.

Это значит, что в банке, обслуживающем предприятие, остаток средств увеличился, а в кассе уменьшился на одну и ту же сумму (20 000 руб.).

Чтобы корректно использовать счета, необходимо не только правильно их выбирать, но и знать, какого они вида.

Счета бывают активными, пассивными и активно-пассивными.

Активные счета отражают активы (имущество, долги и т. д.) предприятия и имеют только дебетовый (положительный) остаток. Увеличение активов записывается в дебет соответствующего счета, списание — в кредит.

Основные активные счета представлены в таблице:

|

Счет |

Определение |

|

01 |

Основные средства |

|

04 |

Нематериальные активы |

|

10 |

Материалы |

|

11 |

Животные на выращивании |

|

20 |

Производство |

|

21 |

Полуфабрикаты |

|

41 |

Товары |

|

43 |

Готовая продукция |

|

50 |

Касса |

|

51 |

Расчетные счета |

|

52 |

Валютные счета |

|

81 |

Собственные акции |

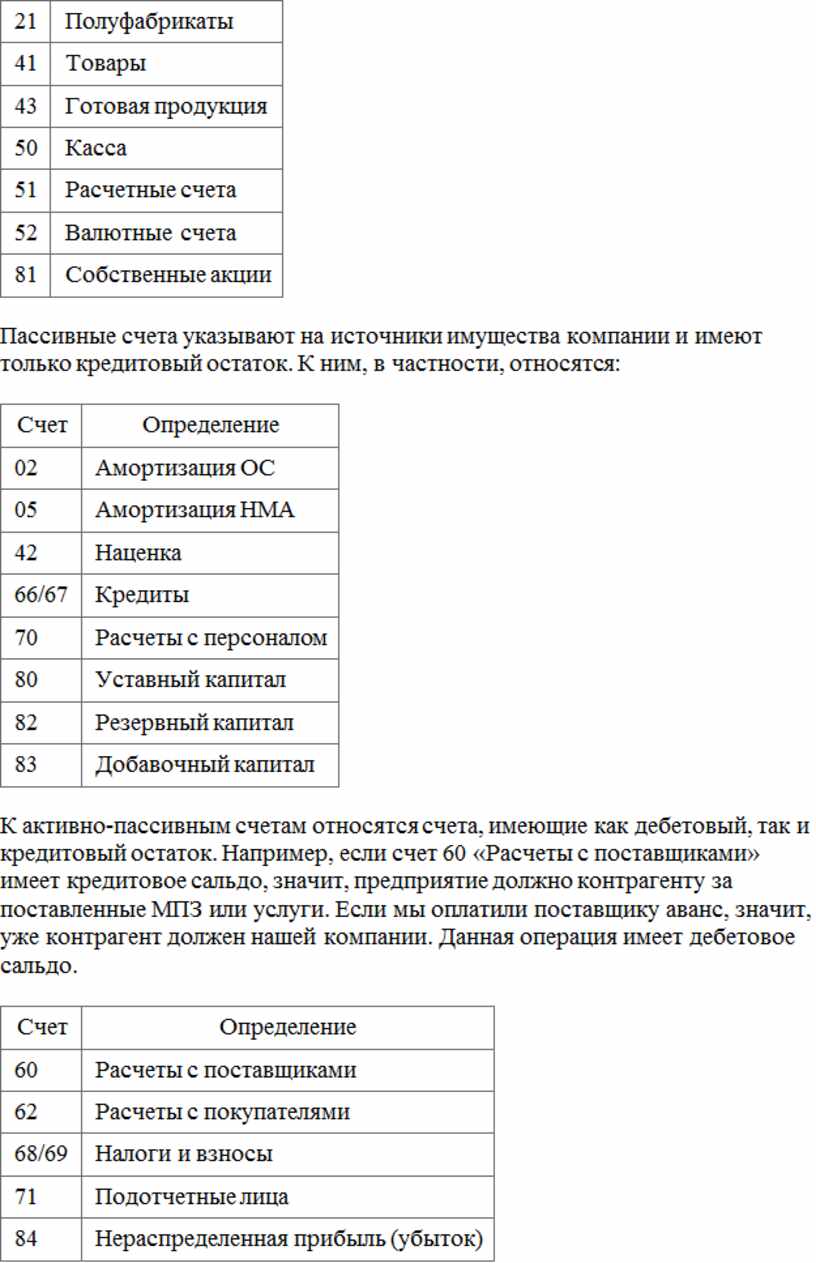

Пассивные счета указывают на источники имущества компании и имеют только кредитовый остаток. К ним, в частности, относятся:

|

Счет |

Определение |

|

02 |

Амортизация ОС |

|

05 |

Амортизация НМА |

|

42 |

Наценка |

|

66/67 |

Кредиты |

|

70 |

Расчеты с персоналом |

|

80 |

Уставный капитал |

|

82 |

Резервный капитал |

|

83 |

Добавочный капитал |

К активно-пассивным счетам относятся счета, имеющие как дебетовый, так и кредитовый остаток. Например, если счет 60 «Расчеты с поставщиками» имеет кредитовое сальдо, значит, предприятие должно контрагенту за поставленные МПЗ или услуги. Если мы оплатили поставщику аванс, значит, уже контрагент должен нашей компании. Данная операция имеет дебетовое сальдо.

|

Счет |

Определение |

|

60 |

Расчеты с поставщиками |

|

62 |

Расчеты с покупателями |

|

68/69 |

Налоги и взносы |

|

71 |

Подотчетные лица |

|

84 |

Нераспределенная прибыль (убыток) |

|

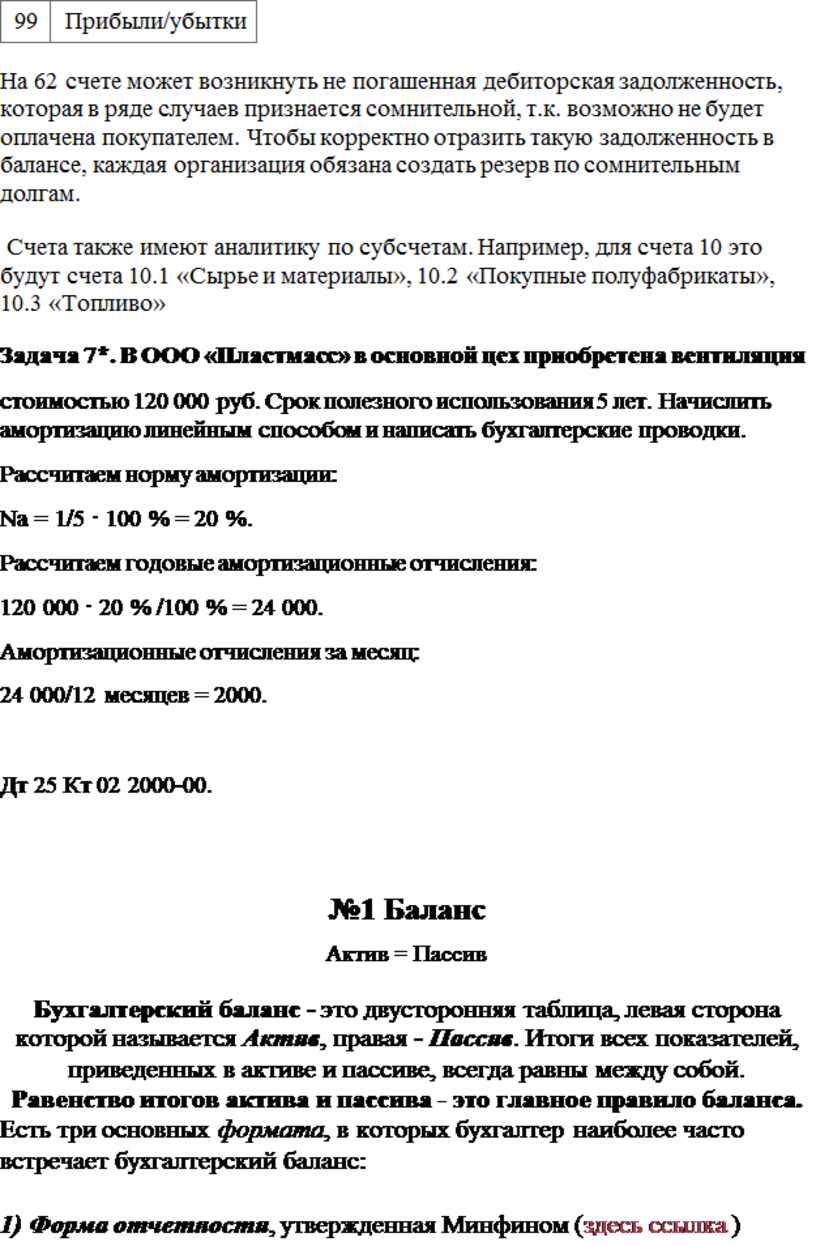

99 |

Прибыли/убытки |

На 62 счете может возникнуть не погашенная дебиторская задолженность, которая в ряде случаев признается сомнительной, т.к. возможно не будет оплачена покупателем. Чтобы корректно отразить такую задолженность в балансе, каждая организация обязана создать резерв по сомнительным долгам.

Счета также имеют аналитику по субсчетам. Например, для счета 10 это будут счета 10.1 «Сырье и материалы», 10.2 «Покупные полуфабрикаты», 10.3 «Топливо»

Задача 7*. В ООО «Пластмасс» в основной цех приобретена вентиляция

стоимостью 120 000 руб. Срок полезного использования 5 лет. Начислить амортизацию линейным способом и написать бухгалтерские проводки.

Рассчитаем норму амортизации:

Na = 1/5 · 100 % = 20 %.

Рассчитаем годовые амортизационные отчисления:

120 000 · 20 % /100 % = 24 000.

Амортизационные отчисления за месяц:

24 000/12 месяцев = 2000.

Дт 25 Кт 02 2000-00.

№1 Баланс

Актив = Пассив

Бухгалтерский баланс - это

двусторонняя таблица, левая сторона которой называется Актив, правая - Пассив. Итоги всех показателей,

приведенных в активе и пассиве, всегда равны между собой.

Равенство итогов актива и пассива -

это главное правило баланса.

Есть три основных формата,

в которых бухгалтер наиболее часто встречает бухгалтерский баланс:

1) Форма отчетности,

утвержденная Минфином (здесь ссылка

)

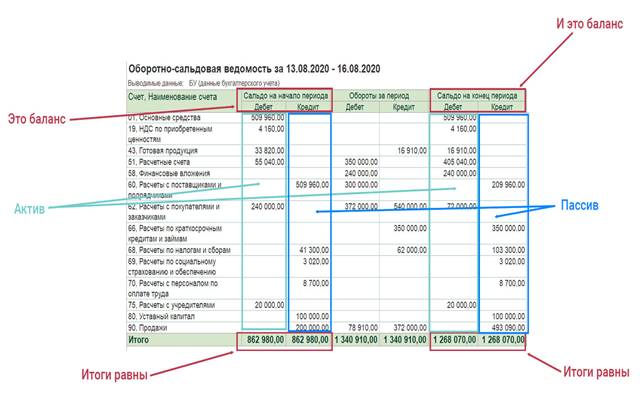

2) Оборотно-сальдовая ведомость в

программе 1С

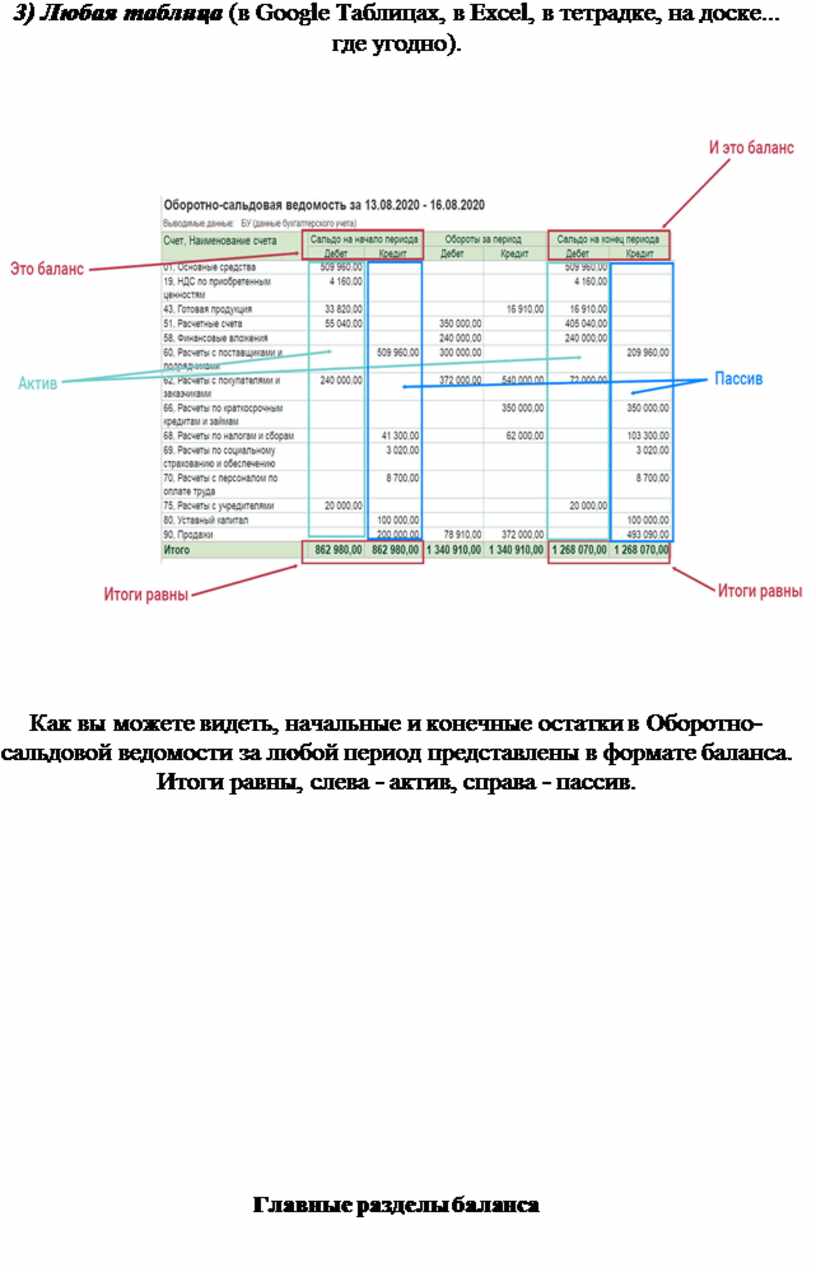

3) Любая таблица (в

Google Таблицах, в Excel, в тетрадке, на доске... где угодно).

Как вы можете видеть, начальные и конечные остатки в Оборотно-сальдовой ведомости за любой период представлены в формате баланса. Итоги равны, слева - актив, справа - пассив.

Главные разделы баланса

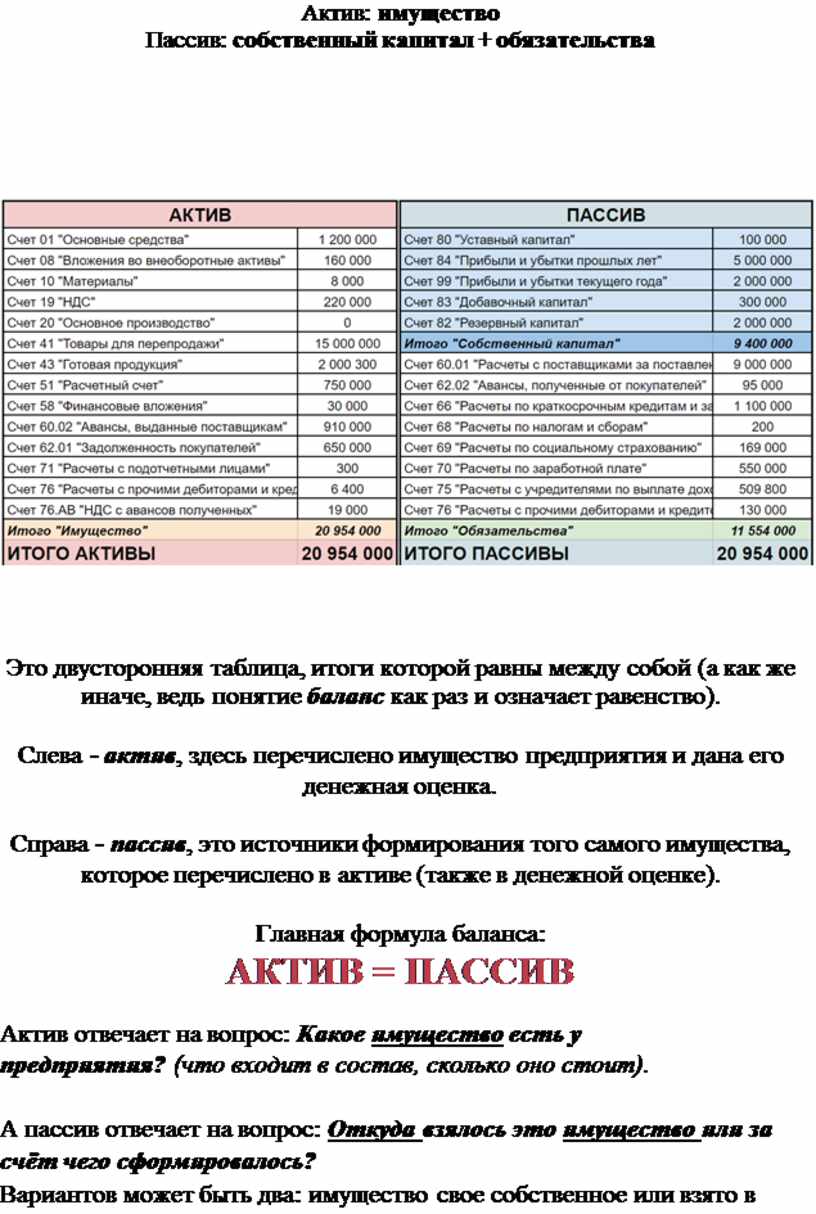

Актив: имущество

Пассив: собственный капитал + обязательства

Это двусторонняя таблица, итоги которой

равны между собой (а как же иначе, ведь понятие баланс как

раз и означает равенство).

Слева - актив, здесь перечислено имущество предприятия и

дана его денежная оценка.

Справа - пассив, это источники формирования того самого

имущества, которое перечислено в активе (также в денежной оценке).

Главная формула баланса:

АКТИВ = ПАССИВ

Актив отвечает на вопрос: Какое имущество есть

у предприятия? (что входит в состав, сколько оно стоит).

А пассив отвечает на вопрос: Откуда взялось это имущество или за счёт

чего сформировалось?

Вариантов может быть два: имущество свое собственное или взято в долг.

По этому принципу происходит деление пассива баланса на два основных раздела: "Собственный

капитал" и "Обязательства перед третьими лицами".

Примечание:

Вообще-то, в бухгалтерском балансе, утвержденном официально, разделов больше...

(но для понимания двойной записи они значения не имеют, поэтому мы этот вопрос

обойдем стороной),

а в оборотно-сальдовой ведомости, которая формируется в бухгалтерской

программе, вообще нет разделов.

Несмотря на отсутствие разделов в оборотно-сальдовой ведомости, мы должны

всегда помнить про три основных раздела и, при необходимости,

соотносить, к какому разделу бухгалтерского баланса относится тот или иной

счет.

![]()

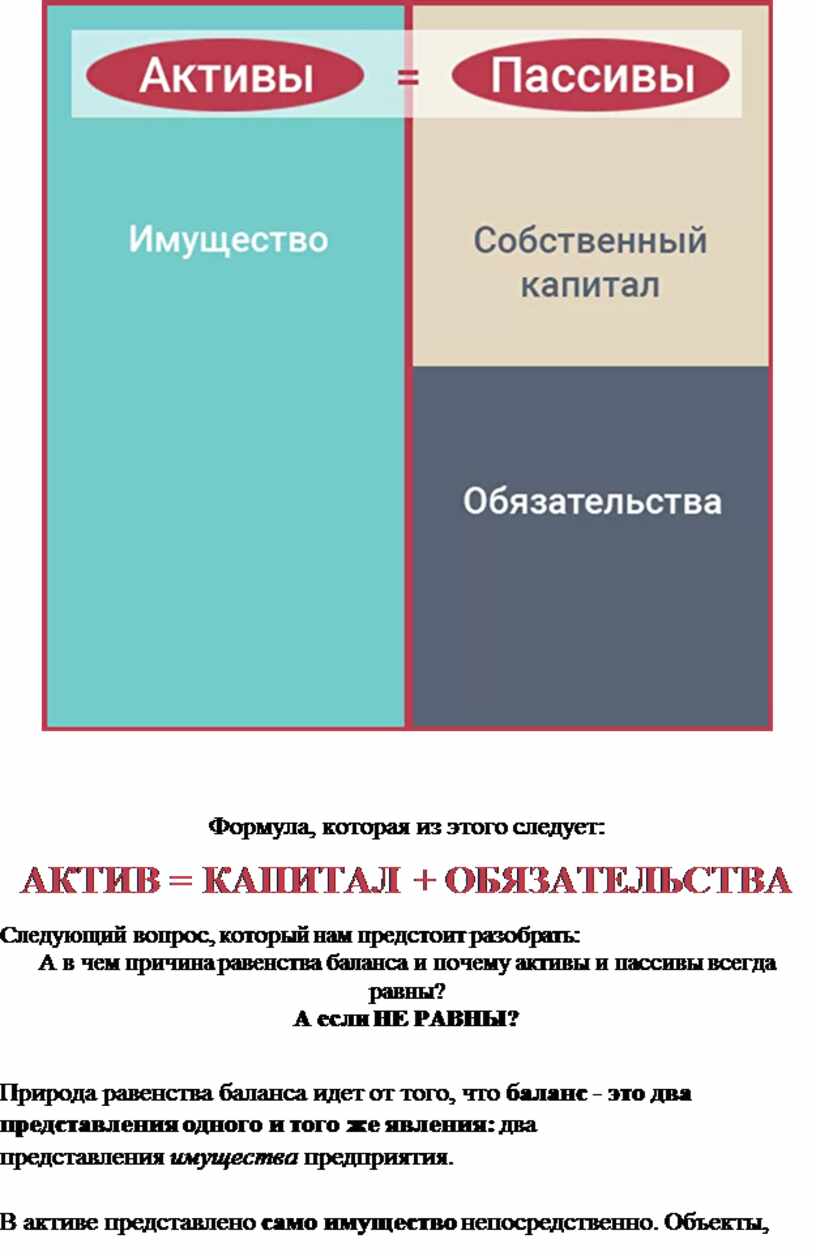

Всего три раздела. Запомните их:

в

активе - ИМУЩЕСТВО,

в пассиве - СОБСТВЕННЫЙ КАПИТАЛ И ОБЯЗАТЕЛЬСТВА.

Вот так схематично можно представить три основных раздела, которые действительно имеют значение при анализе бухгалтерского баланса:

Формула, которая из этого следует:

АКТИВ = КАПИТАЛ + ОБЯЗАТЕЛЬСТВА

Следующий вопрос, который нам предстоит разобрать:

А в чем причина равенства баланса и почему

активы и пассивы всегда равны?

А если НЕ РАВНЫ?

Природа равенства баланса идет от того, что баланс -

это два представления одного и того же явления: два

представления имущества предприятия.

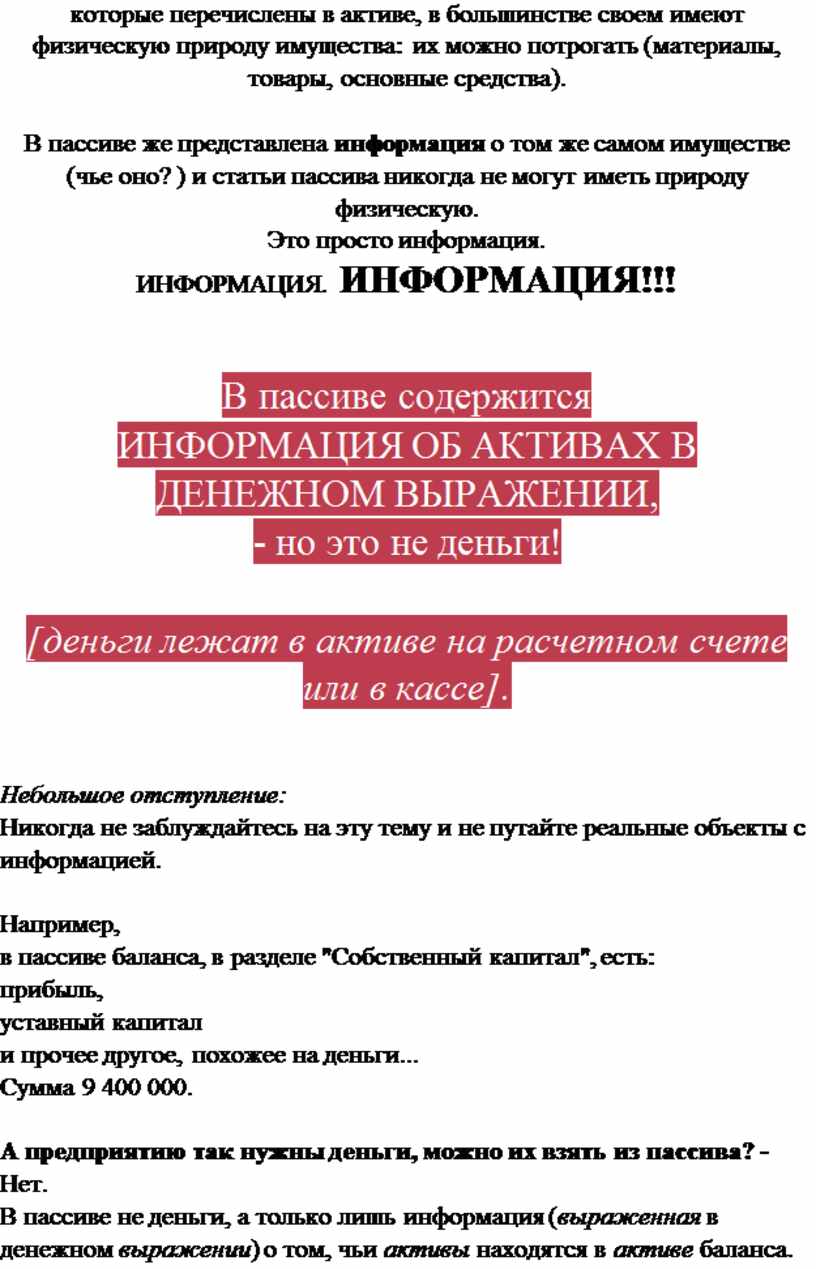

В активе представлено само имущество непосредственно.

Объекты, которые перечислены в активе, в большинстве своем имеют физическую

природу имущества: их можно потрогать (материалы, товары, основные средства).

В пассиве же представлена информация о том же самом

имуществе (чье оно? ) и статьи пассива никогда не могут иметь природу

физическую.

Это просто информация. ИНФОРМАЦИЯ. ИНФОРМАЦИЯ!!!

В пассиве содержится

ИНФОРМАЦИЯ ОБ АКТИВАХ В ДЕНЕЖНОМ ВЫРАЖЕНИИ,

- но это не деньги!

[деньги лежат в активе

на расчетном счете или в кассе].

Небольшое отступление:

Никогда не заблуждайтесь на эту тему и не путайте реальные объекты с

информацией.

Например,

в пассиве баланса, в разделе "Собственный капитал", есть:

прибыль,

уставный капитал

и прочее другое, похожее на деньги...

Сумма 9 400 000.

А предприятию так нужны деньги, можно их взять из пассива? - Нет.

В пассиве не деньги, а только лишь информация (выраженная в

денежном выражении) о том, чьи активы находятся

в активе баланса.

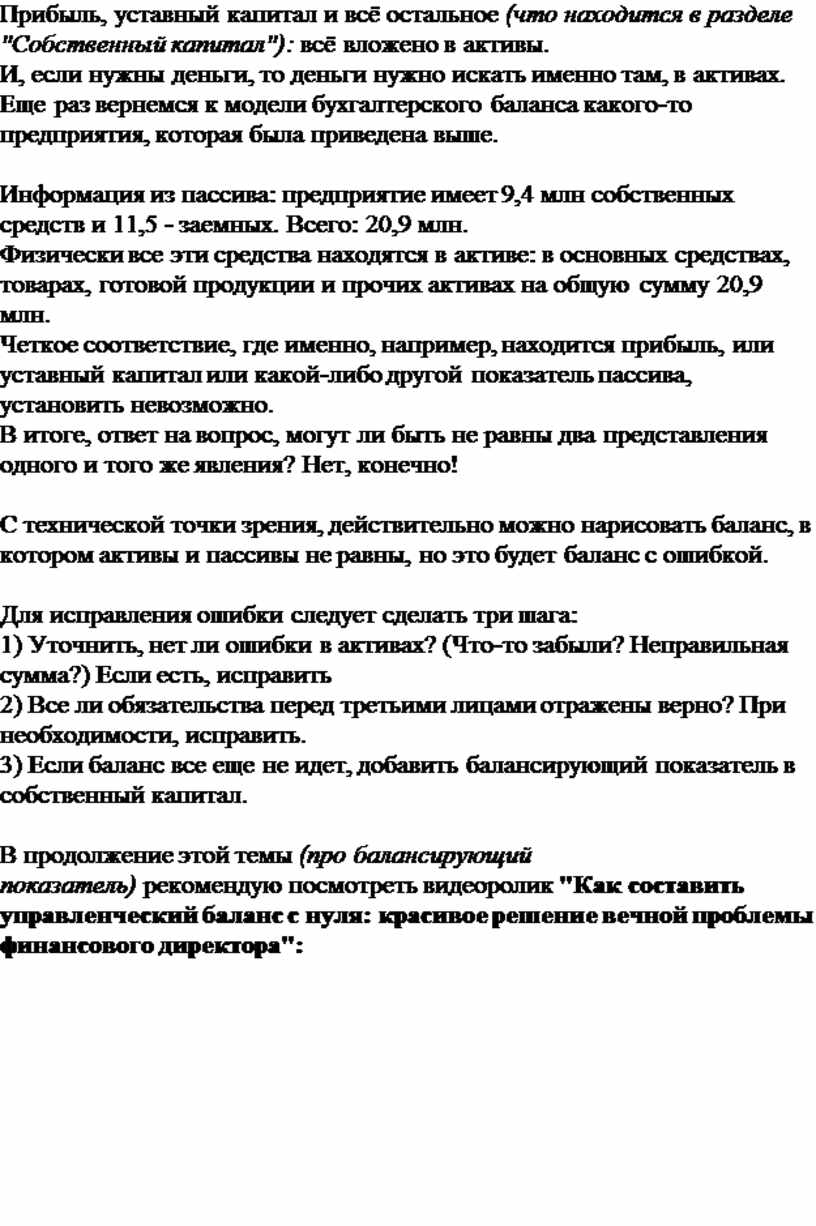

Прибыль, уставный капитал и всё остальное (что находится в разделе

"Собственный капитал"): всё вложено в активы.

И, если нужны деньги, то деньги нужно искать именно там, в активах.

Еще раз вернемся к модели бухгалтерского баланса какого-то

предприятия, которая была приведена выше.

Информация из пассива: предприятие имеет 9,4 млн собственных средств и 11,5 -

заемных. Всего: 20,9 млн.

Физически все эти средства находятся в активе: в основных средствах, товарах,

готовой продукции и прочих активах на общую сумму 20,9 млн.

Четкое соответствие, где именно, например, находится прибыль, или уставный

капитал или какой-либо другой показатель пассива, установить невозможно.

В итоге, ответ на вопрос, могут ли быть не равны два представления

одного и того же явления? Нет, конечно!

С технической точки зрения, действительно можно нарисовать баланс, в котором

активы и пассивы не равны, но это будет баланс с ошибкой.

Для исправления ошибки следует сделать три шага:

1) Уточнить, нет ли ошибки в активах? (Что-то забыли? Неправильная сумма?) Если

есть, исправить

2) Все ли обязательства перед третьими лицами отражены верно? При

необходимости, исправить.

3) Если баланс все еще не идет, добавить балансирующий показатель в собственный

капитал.

В продолжение этой темы (про балансирующий показатель) рекомендую

посмотреть видеоролик "Как составить управленческий баланс с нуля:

красивое решение вечной проблемы финансового директора":

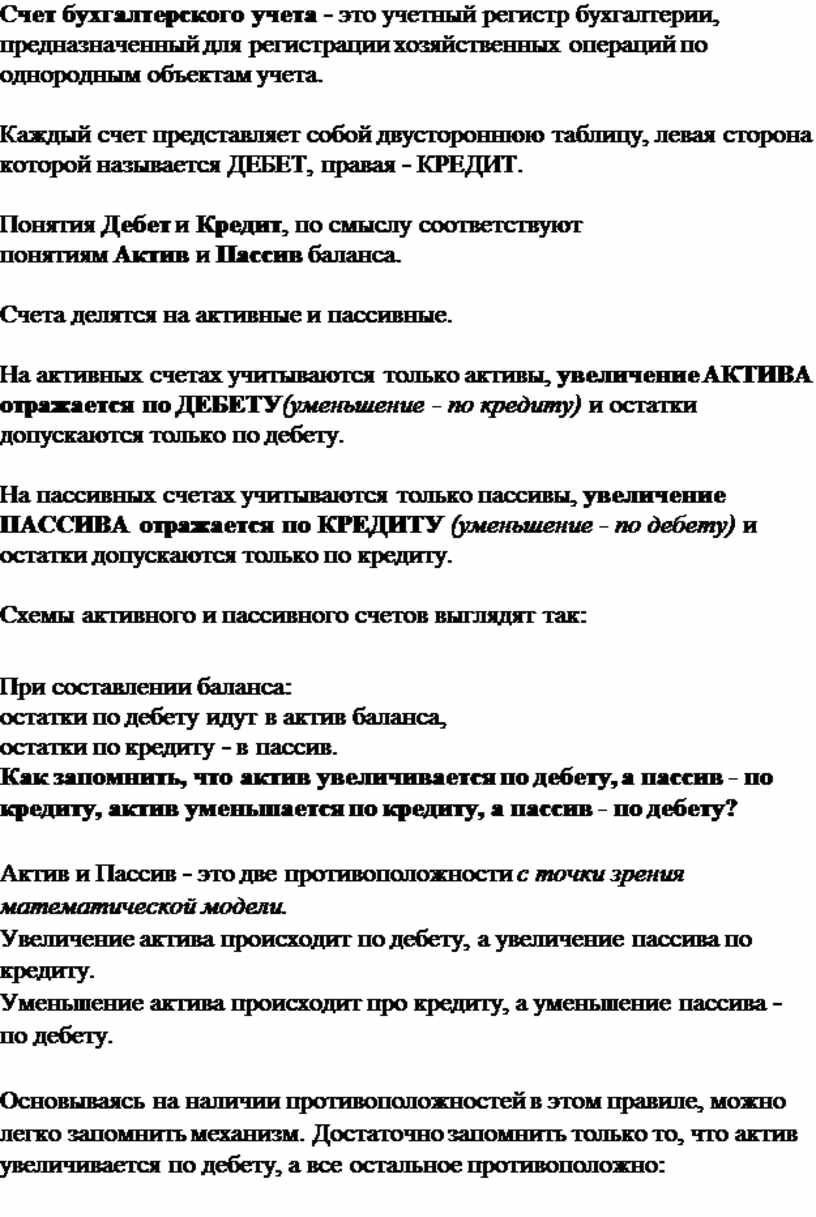

Счет бухгалтерского учета - это учетный регистр

бухгалтерии, предназначенный для регистрации хозяйственных операций по

однородным объектам учета.

Каждый счет представляет собой двустороннюю таблицу, левая сторона которой называется

ДЕБЕТ, правая - КРЕДИТ.

Понятия Дебет и Кредит, по смыслу соответствуют

понятиям Актив и Пассив баланса.

Счета делятся на активные и пассивные.

На активных счетах учитываются только активы, увеличение АКТИВА

отражается по ДЕБЕТУ(уменьшение - по кредиту) и остатки

допускаются только по дебету.

На пассивных счетах учитываются только пассивы, увеличение ПАССИВА

отражается по КРЕДИТУ (уменьшение - по дебету) и остатки

допускаются только по кредиту.

Схемы активного и пассивного счетов выглядят так:

![]()

При составлении баланса:

остатки по дебету идут в актив баланса,

остатки по кредиту - в пассив.

Как запомнить, что актив увеличивается по дебету, а пассив - по

кредиту, актив уменьшается по кредиту, а пассив - по дебету?

Актив и Пассив - это две противоположности с точки зрения

математической модели.

Увеличение актива происходит по дебету, а увеличение пассива по кредиту.

Уменьшение актива происходит про кредиту, а уменьшение пассива - по дебету.

Основываясь на наличии противоположностей в этом правиле, можно легко запомнить

механизм. Достаточно запомнить только то, что актив увеличивается по дебету, а

все остальное противоположно:

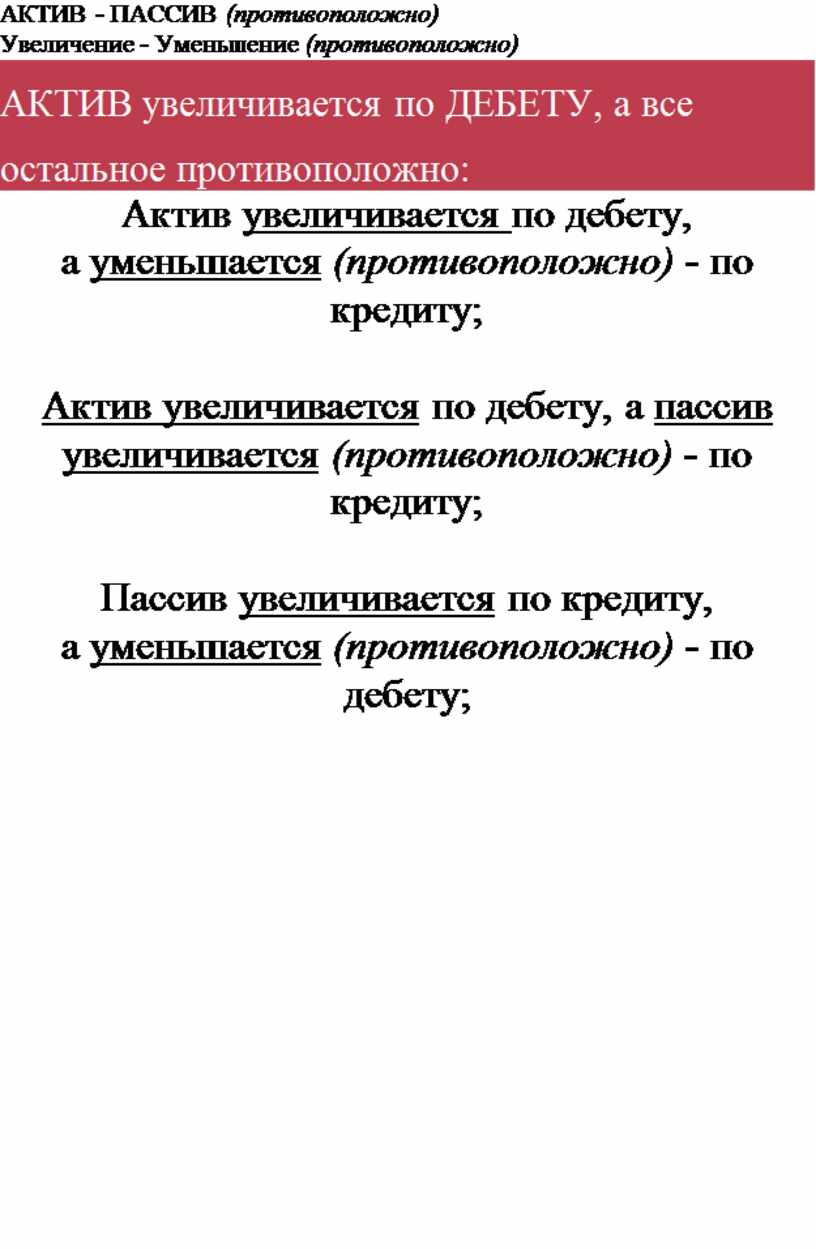

ДЕБЕТ - КРЕДИТ (противоположно)

АКТИВ - ПАССИВ (противоположно)

Увеличение - Уменьшение (противоположно)

АКТИВ увеличивается по ДЕБЕТУ, а все остальное противоположно:

Актив увеличивается по дебету, а уменьшается (противоположно) -

по кредиту;

Актив увеличивается по

дебету, а пассив

увеличивается (противоположно) - по кредиту;

Пассив увеличивается по

кредиту, а уменьшается (противоположно) -

по дебету;

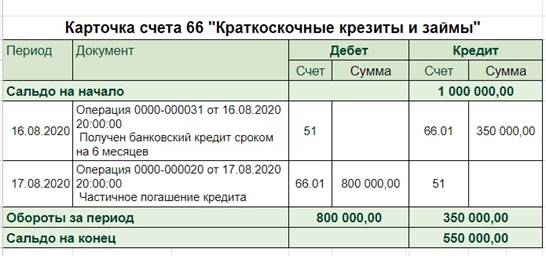

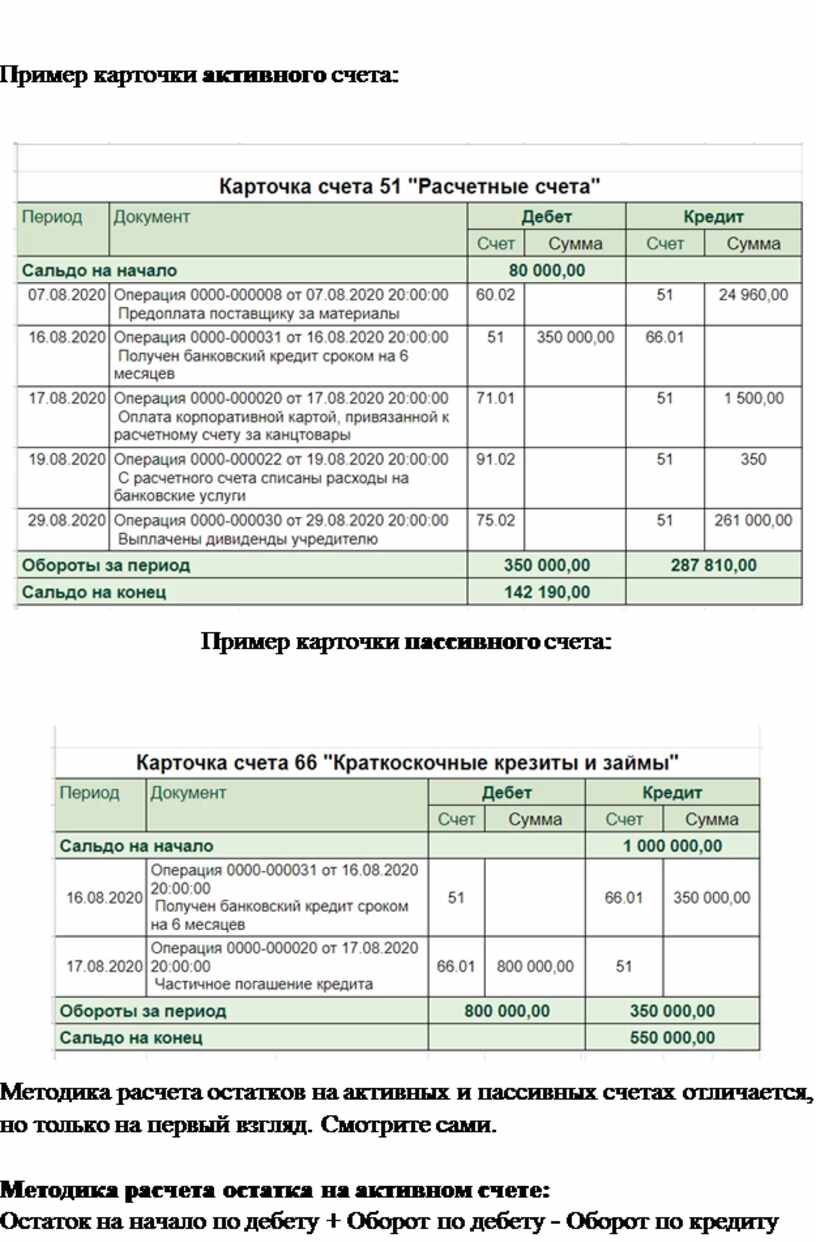

Пример карточки активного счета:

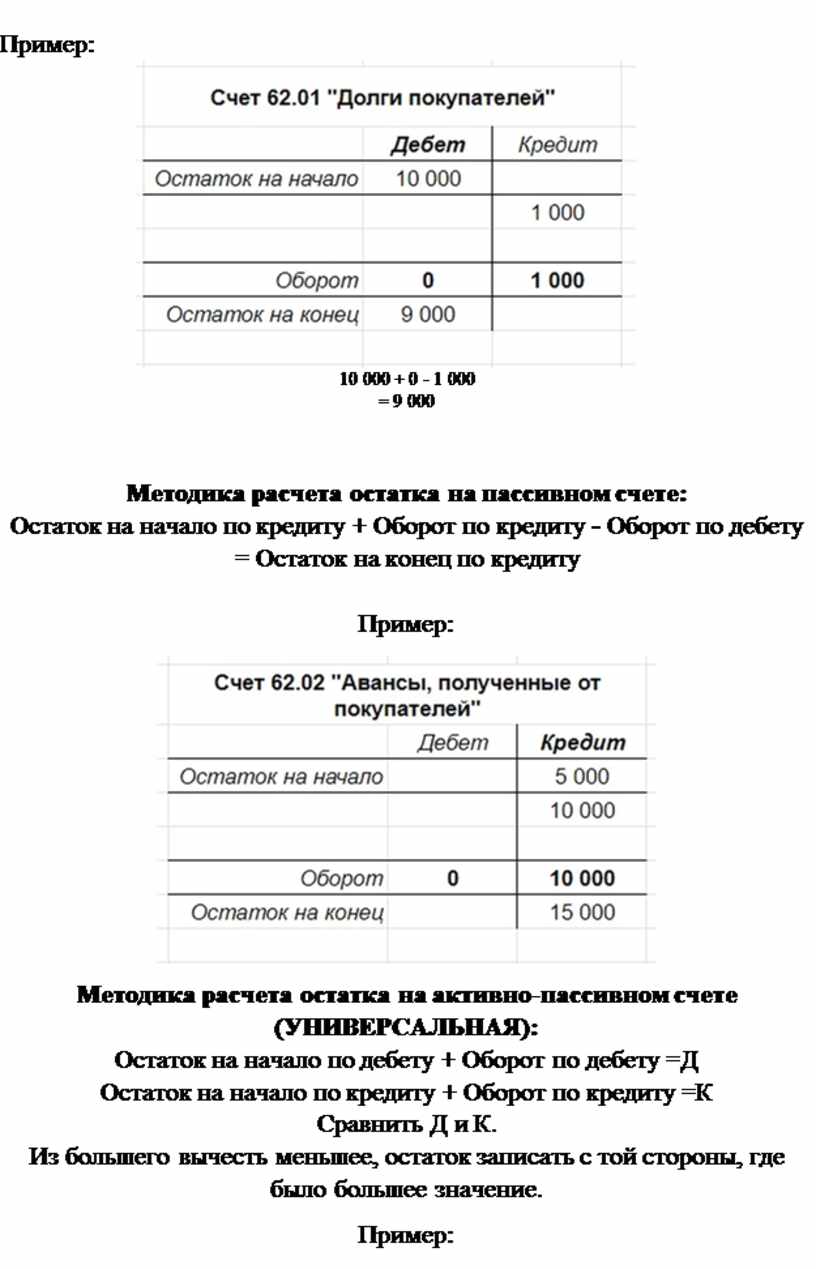

Пример карточки пассивного счета:

Методика расчета остатков на активных и пассивных счетах

отличается, но только на первый взгляд. Смотрите сами.

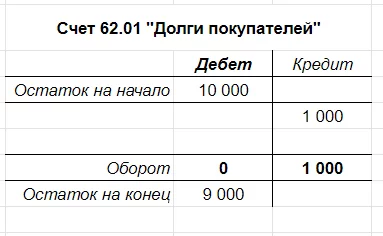

Методика расчета остатка на активном счете:

Остаток на начало по дебету + Оборот по дебету - Оборот по кредиту

= Остаток на конец по дебету

Пример:

![]()

10 000

+ 0 - 1 000

= 9 000

Методика

расчета остатка на пассивном счете:

Остаток на начало по кредиту + Оборот по кредиту - Оборот по дебету

= Остаток на конец по кредиту

Пример:

Методика расчета остатка

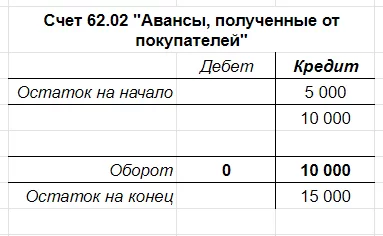

на активно-пассивном счете (УНИВЕРСАЛЬНАЯ):

Остаток на начало по дебету + Оборот по дебету =Д

Остаток на начало по кредиту + Оборот по кредиту =К

Сравнить Д и К.

Из большего вычесть меньшее, остаток записать с той стороны, где было большее

значение.

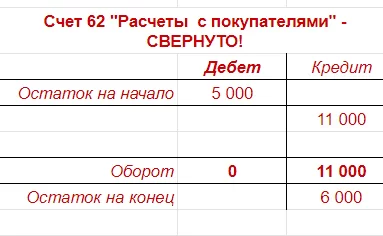

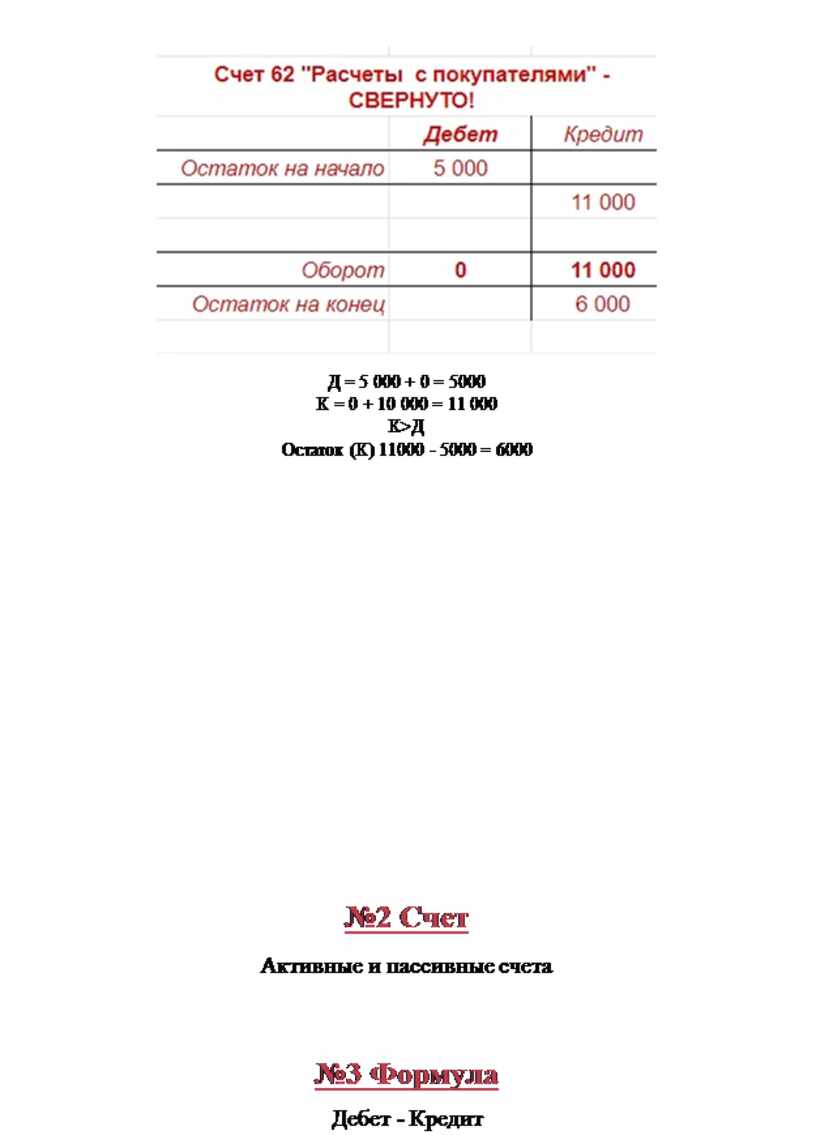

Пример:

Д = 5

000 + 0 = 5000

К = 0 + 10 000 = 11 000

К>Д

Остаток (К) 11000 - 5000 = 6000

№2 Счет

Активные и пассивные счета

№3 Формула

Дебет - Кредит

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.