Поделиться

1. Основные критерии эффективности инвестиционного проекта

и методы их оценки

1.1 Общая характеристика методов оценки эффективности

Международная практика оценки эффективности инвестиций базируется на концепции временной стоимости денег, суть которой заключается в том, что стоимость денег с течением времени изменяется с учетом нормы прибыльности на денежном рынке и рынке ценных бумаг.

Данная концепция основана на следующих принципах:

1. Оценка эффективности использования инвестируемого капитала производится путем сопоставления денежного потока (cash flow), который формируется в процессе реализации инвестиционного проекта и исходной инвестиции. Проект признается эффективным, если обеспечивается возврат исходной суммы инвестиций и требуемая доходность для инвесторов, предоставивших капитал.

2. Инвестируемый капитал, равно как и денежный поток приводится к настоящему времени или к определенному расчетному году (который, как правило, предшествует началу реализации проекта). Такая необходимость вызвана тем, что инвестирование представляет собой, как правило, длительный процесс, в течение которого стоимость денег в начале инвестирования проекта и в последующие периоды его реализации до окончания и наступления момента возврата, вложенных инвестиций в виде получаемой прибыли от проекта, изменяется. В процессе сравнения стоимости денежных средств при их вложении и возврате принято использовать два основных понятия: настоящая (современная) стоимость денег и будущая стоимость денег. Будущая стоимость денег представляет ту сумму, в которую превратятся инвестированные в настоящий момент денежные средства через определенный период времени с учетом определенной процентной ставки. Определение будущей стоимости денег связано с процессом наращивания начальной стоимости, который представляет собой поэтапное увеличение вложенной суммы путем присоединения к первоначальному ее размеру суммы процентных платежей. С этой целью используется специальная методика приведения (дисконтирования) денежных потоков, к какому-то одному периоду (наиболее часто к первому году), который является расчетным.

В общем виде увеличение денежных средств можно представить в виде формулы:

![]()

где FV –будущий эквивалент суммы PV, которая будет получена в году t;

PV- настоящая стоимость денежных средств; r- дисконтная ставка;

t – порядковый номер года (или другого выбранного периода) следующего за текущим.

Переход от оценки настоящей стоимости денег к оценке их стоимости в будущем периоде называют компаундированием, а выражение (1+r)t – коэффициентом компаундирования.

Приведенную формулу можно использовать и для перехода ожидаемых в будущем доходов к их настоящему эквиваленту. Такой переход называют дисконтированием. Расчет производится с использованием следующей формулы:

![]()

Если ожидается изменение дисконтной ставки, то формула примет вид:

![]()

3. Процесс дисконтирования капитальных вложений и денежных потоков производится по различным ставкам дисконта, которые определяются в зависимости от особенностей инвестиционных проектов. При определении ставки дисконта учитываются структура инвестиций и стоимость отдельных составляющих капитала.

Суть всех методов оценки базируется на следующей простой схеме: Исходные инвестиции при реализации какого-либо проекта генерируют денежный поток CF1, CF2, ... , CFn. Инвестиции признаются эффективными, если этот поток достаточен для:

– возврата исходной суммы капитальных вложений и обеспечения требуемой отдачи на вложенный капитал;

– наиболее распространены следующие показатели эффективности капитальных вложений:

а) дисконтированный срок окупаемости (DPB);

чистое современное значение инвестиционного проекта (NPV) или чистая

б) дисконтированная стоимость (ЧДС);

в) внутренняя норма прибыльности (доходности, рентабельности) (IRR);

– данные показатели, равно как и соответствующие им методы, используются в двух вариантах:

– для определения эффективности независимых инвестиционных проектов (так называемая абсолютная эффективность), когда делается вывод о том принять проект или отклонить;

– для определения эффективности взаимоисключающих друг друга проектов (сравнительная эффективность), когда делается вывод о том, какой проект принять из нескольких альтернативных.

1.2 Метод дисконтированного периода окупаемости

Рассмотрим этот метод на конкретном примере анализа двух взаимоисключающих друг друга проектов.

Пример 1. Пусть оба проекта предполагают одинаковый объем инвестиций 1000 усл.ед. и рассчитаны на четыре года.

Проект А генерирует следующие денежные потоки : по годам 500, 400, 300, 100, а проект В — 100, 300, 400, 600. Стоимость капитала проекта оценена на уровне 10%. Расчет дисконтированного срока осуществляется с помощью расчетных таблиц.

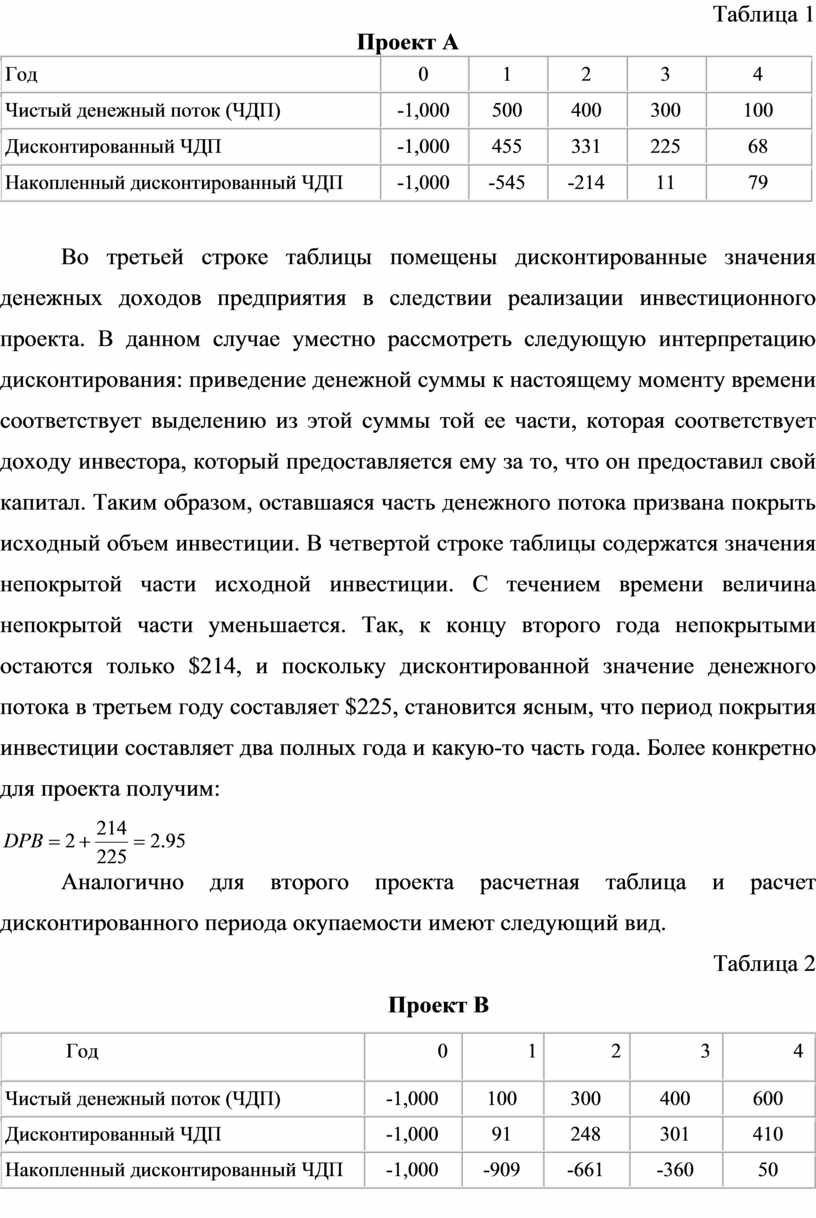

Таблица 1

Проект А

|

Год |

0 |

1 |

2 |

3 |

4 |

|

Чистый денежный поток (ЧДП) |

-1,000 |

500 |

400 |

300 |

100 |

|

Дисконтированный ЧДП |

-1,000 |

455 |

331 |

225 |

68 |

|

Накопленный дисконтированный ЧДП |

-1,000 |

-545 |

-214 |

11 |

79 |

Во третьей строке таблицы помещены дисконтированные значения денежных доходов предприятия в следствии реализации инвестиционного проекта. В данном случае уместно рассмотреть следующую интерпретацию дисконтирования: приведение денежной суммы к настоящему моменту времени соответствует выделению из этой суммы той ее части, которая соответствует доходу инвестора, который предоставляется ему за то, что он предоставил свой капитал. Таким образом, оставшаяся часть денежного потока призвана покрыть исходный объем инвестиции. В четвертой строке таблицы содержатся значения непокрытой части исходной инвестиции. С течением времени величина непокрытой части уменьшается. Так, к концу второго года непокрытыми остаются только $214, и поскольку дисконтированной значение денежного потока в третьем году составляет $225, становится ясным, что период покрытия инвестиции составляет два полных года и какую-то часть года. Более конкретно для проекта получим:

![]()

Аналогично для второго проекта расчетная таблица и расчет дисконтированного периода окупаемости имеют следующий вид.

Таблица 2

Проект В

|

Год |

0 |

1 |

2 |

3 |

4 |

|

Чистый денежный поток (ЧДП) |

-1,000 |

100 |

300 |

400 |

600 |

|

Дисконтированный ЧДП |

-1,000 |

91 |

248 |

301 |

410 |

|

Накопленный дисконтированный ЧДП |

-1,000 |

-909 |

-661 |

-360 |

50 |

![]()

На основе результатов расчетов делается вывод о том, что проект А лучше, поскольку он имеет меньший дисконтированный период окупаемости.

Существенным недостатком метода дисконтированного периода окупаемости является то, что он учитывает только начальные денежные потоки, именно те потоки, которые укладываются в период окупаемости. Все последующие денежные потоки не принимаются во внимание в расчетной схеме. Так, если бы в рамках второго проекта в последний год поток составил, например, 1000 усл.ед., то результат расчета дисконтированного периода окупаемости не изменился бы, хотя совершенно очевидно, что проект станет в этом случае гораздо более привлекательным.

1.3 Метод чистой дисконтированной стоимости

Этот метод основан на использовании понятия чистого современного значения (Net Present Value).

Термин "чистое" имеет следующий смысл: каждая сумма денег определяется как алгебраическая сумма входных (положительных) и выходных (отрицательных) потоков. Например, если во втором году реализации инвестиционного проекта объем капитальных вложений составляет 15000, а денежный доход за этот же период — $12,000, то чистая сумма денежных средств будет равна $3,000.

В соответствии с сущностью метода современное значение всех входных денежных потоков сравнивается с современным значением выходных потоков, обусловленных капитальными вложениями для реализации проекта. Разница между первым и вторым есть чистое современное значение, величина которого определяет правило принятия решения.

Процедура метода.

1. Определяется современное значение каждого денежного потока, входного и выходного.

2. Суммируются все дисконтированные значения элементов денежных потоков, и определяется критерий NPV.

3. Производится принятие решения:

– для отдельного проекта: если NPV больше или равно нулю, то проект принимается;

– для нескольких альтернативных проектов: принимается тот проект, который имеет большее значение NPV, если только оно положительное.

Аналитику следует помнить, что при увеличении нормы доходности инвестиций (стоимости капитала инвестиционного проекта) значение критерия NPV уменьшается.

Для полноты представления информации, необходимой для расчета NPV, приведем типичные денежные потоки.

Типичные входные денежные потоки:

– дополнительный объем продаж и увеличение цены товара;

– уменьшение валовых издержек (снижение себестоимости товаров);

– остаточное значение стоимости оборудования в конце последнего года инвестиционного проекта (так как оборудование может быть продано или использовано для другого проекта);

– высвобождение оборотных средств в конце последнего года инвестиционного проекта (закрытие счетов дебиторов, продажа остатков товарно-материальных запасов, продажа акций и облигаций других предприятий).

Типичные выходные потоки:

– начальные инвестиции в первый год (ы) инвестиционного проекта;

– увеличение потребностей в оборотных средствах в первый год (ы) инвестиционного проекта (увеличение счетов дебиторов для привлечения новых клиентов, приобретение сырья и комплектующих для начала производства);

– ремонт и техническое обслуживание оборудования;

– дополнительные непроизводственные издержки (социальные, экологические и т. п.).

Пример 2. Руководство предприятия собирается внедрить новую машину, которая выполняет операции, производимые в настоящее время вручную. Машина стоит вместе с установкой $5,000 со сроком эксплуатации 5 лет и нулевой ликвидационной стоимостью. По оценкам финансового отдела предприятия внедрение машины за счет экономии ручного труда позволит обеспечить дополнительный входной поток денег $1,800. На четвертом году эксплуатации машина потребует ремонт стоимостью $300.

Экономически целесообразно ли внедрять новую машину, если стоимость капитала предприятия составляет 20%.

Решение. Представим условия задачи в виде лаконичных исходных данных. (в усл. ед.)

|

Стоимость машины |

5000 |

|

Время проекта |

5 лет |

|

Остаточная стоимость |

0 |

|

Стоимость ремонта в 4-м году |

300 |

|

Входной денежный поток за счет приобретения машины |

1,800 |

|

Показатель дисконта |

20% |

Расчет произведем с помощью следующей таблицы.

Таблица 3

Расчет значения NPV

|

Наименование денежного потока |

Год(ы) |

Денежный поток |

Дисконтирование множителя 20%* |

Настоящее значение денег |

|

Исходная инвестиция |

Сейчас |

- 5000 |

1 |

- 5000 |

|

Входной денежный поток |

(1-5) |

1800 |

2,991 |

5384 |

|

Ремонт машины |

4 |

-300 |

0.482 |

-145 |

|

Современное чистое значение (NPV) |

239 |

|||

* Множитель дисконтирования определяется с помощью финансовых таблиц (0,8333+0,6944+0,5787+0,4823+0,4019).

В результате расчетов NPV = 239 > 0, и поэтому с финансовой точки зрения проект следует принять.

Сейчас уместно остановиться на интерпретации значения NPV. Очевидно, что сумма 239 представляет собой некоторый "запас прочности", призванный компенсировать возможную ошибку при прогнозировании денежных потоков. Американские финансовые менеджеры говорят — это деньги, отложенные на "черный день".

1.4 Внутренняя норма прибыльности (IRR)

По определению, внутренняя норма прибыльности (иногда говорят доходности) (IRR) — это такое значение показателя дисконта, при котором современное значение инвестиции равно современному значению потоков денежных средств за счет инвестиций, или значение показателя дисконта, при котором обеспечивается нулевое значение чистого настоящего значения инвестиционных вложений.

Экономический смысл внутренней нормы прибыльности состоит в том, что это такая норма доходности инвестиций, при которой предприятию одинаково эффективно инвестировать свой капитал под IRR процентов в какие-либо финансовые инструменты или произвести реальные инвестиции, которые генерируют денежный поток, каждый элемент которого в свою очередь инвестируется по IRR процентов.

Математическое определение внутренней нормы прибыльности предполагает решение следующего уравнения:

![]() ,

,

где CF – входной денежный поток в t периоде;

INV – значение инвестиции, которое представлено положительным числом;

IRR – внутренняя норма прибыльности (рентабельности).

Решая это уравнение, находим значение IRR. Схема принятия решения на основе метода внутренней нормы прибыльности имеет вид:

– если значение IRR выше или равно стоимости капитала, то проект принимается,

– если значение IRR меньше стоимости капитала, то проект отклоняется.

Таким образом, IRR является как бы "барьерным показателем": если стоимость капитала выше значения IRR, то "мощности" проекта недостаточно, чтобы обеспечить необходимый возврат и отдачу денег, и, следовательно, проект следует отклонить.

2. Влияние инфляции на оценку эффективности инвестиций

Анализ влияния инфляции может быть произведен для двух вариантов

– темп инфляции различный по отдельным составляющим ресурсов (входных и выходных),

– темп инфляции одинаковый для различных составляющих затрат и издержек.

В рамках первого подхода, который в большей степени отвечает реальной ситуации, особенно в странах с нестабильной экономикой, метод чистого современного значения используется в своей стандартной форме, но все составляющие расходов и доходов, а также показатели дисконта корректируются в соответствии с ожидаемым темпом инфляции по годам. Важно отметить, что произвести состоятельный прогноз различных темпов инфляции для различных типов ресурсов представляется чрезвычайно трудной и практически неосуществимой задачей.

В рамках второго подхода влияние инфляции носит своеобразный характер: инфляция влияет на числа (промежуточные значения), получаемые в расчетах, но не влияет на конечный результат и вывод относительно судьбы проекта. Рассмотрим это явление на конкретном примере.

Пример 4. Компания планирует приобрести новое оборудование по цене 36000 усл.ден.ед. которое обеспечивает 20000усл.ден.ед. экономии затрат (в виде входного денежного потока) в год в течение трех ближайших лет. За этот период оборудование подвергнется полному износу. Стоимость капитала предприятия составляет 16%, а ожидаемый темп инфляции — 10% в год.

Сначала оценим проект без учета инфляции. Решение представлено в табл. 4.

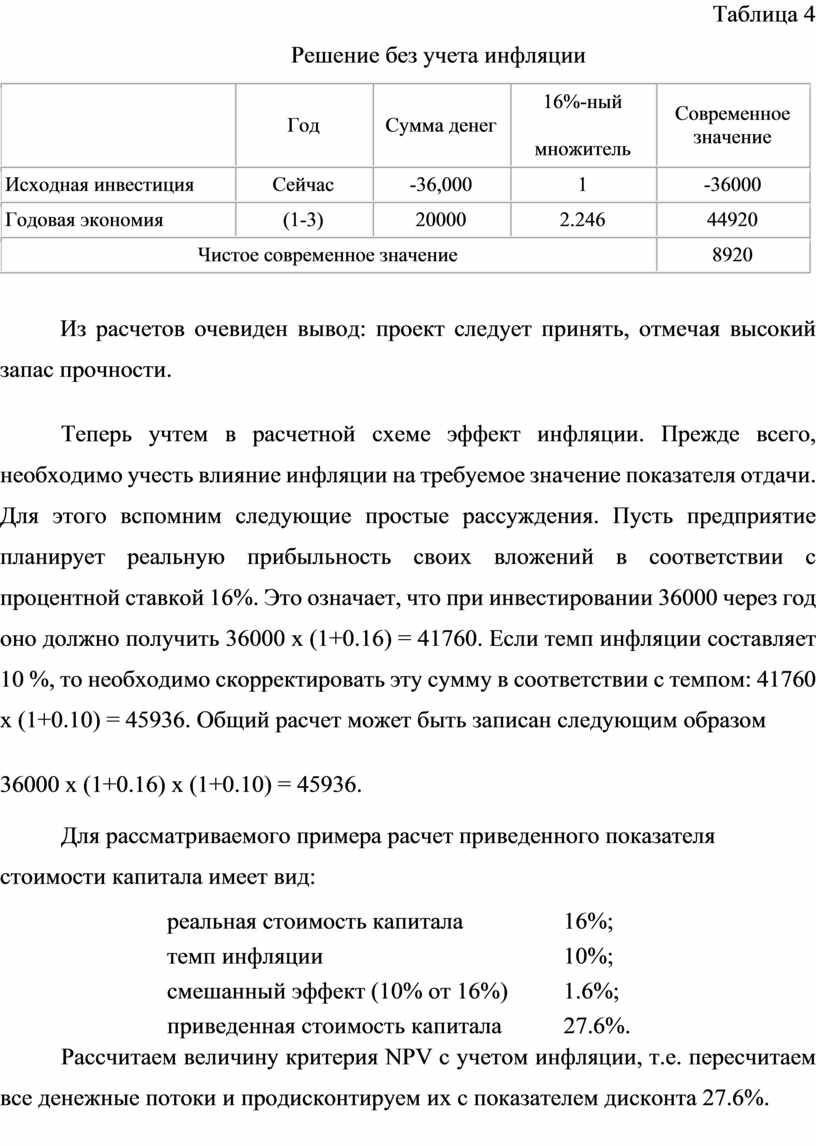

Таблица 4

Решение без учета инфляции

|

|

Год |

Сумма денег |

16%-ный множитель |

Современное значение |

|

Исходная инвестиция |

Сейчас |

-36,000 |

1 |

-36000 |

|

Годовая экономия |

(1-3) |

20000 |

2.246 |

44920 |

|

Чистое современное значение |

8920 |

|||

Из расчетов очевиден вывод: проект следует принять, отмечая высокий запас прочности.

Теперь учтем в расчетной схеме эффект инфляции. Прежде всего, необходимо учесть влияние инфляции на требуемое значение показателя отдачи. Для этого вспомним следующие простые рассуждения. Пусть предприятие планирует реальную прибыльность своих вложений в соответствии с процентной ставкой 16%. Это означает, что при инвестировании 36000 через год оно должно получить 36000 х (1+0.16) = 41760. Если темп инфляции составляет 10 %, то необходимо скорректировать эту сумму в соответствии с темпом: 41760 х (1+0.10) = 45936. Общий расчет может быть записан следующим образом

36000 х (1+0.16) х (1+0.10) = 45936.

Для рассматриваемого примера расчет приведенного показателя стоимости капитала имеет вид:

|

реальная стоимость капитала |

16%; |

|

темп инфляции |

10%; |

|

смешанный эффект (10% от 16%) |

1.6%; |

|

приведенная стоимость капитала |

27.6%. |

Рассчитаем величину критерия NPV с учетом инфляции, т.е. пересчитаем все денежные потоки и продисконтируем их с показателем дисконта 27.6%.

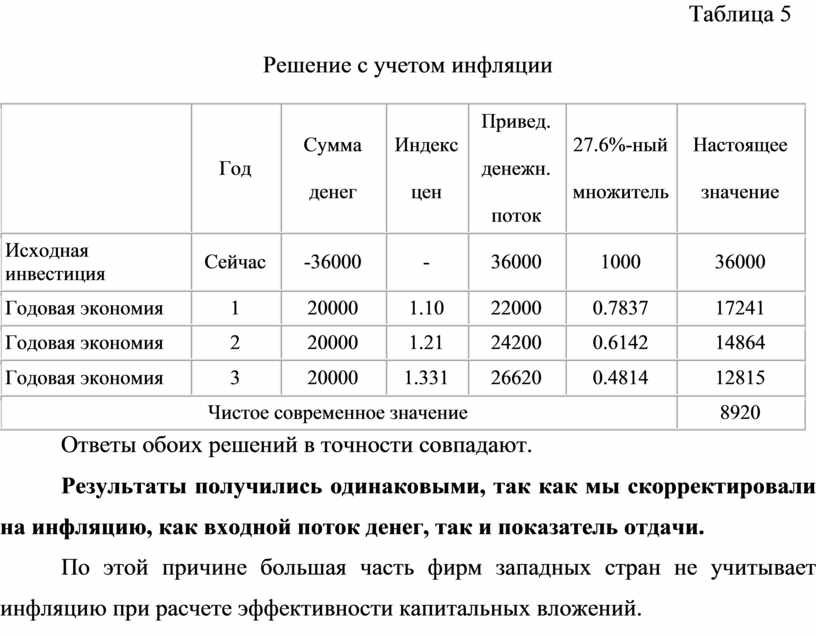

Таблица 5

Решение с учетом инфляции

|

|

Год |

Сумма денег |

Индекс цен |

Привед. денежн. поток |

27.6%-ный множитель |

Настоящее значение |

|

Исходная инвестиция |

Сейчас |

-36000 |

- |

36000 |

1000 |

36000 |

|

Годовая экономия |

1 |

20000 |

1.10 |

22000 |

0.7837 |

17241 |

|

Годовая экономия |

2 |

20000 |

1.21 |

24200 |

0.6142 |

14864 |

|

Годовая экономия |

3 |

20000 |

1.331 |

26620 |

0.4814 |

12815 |

|

Чистое современное значение |

8920 |

|||||

Ответы обоих решений в точности совпадают.

Результаты получились одинаковыми, так как мы скорректировали на инфляцию, как входной поток денег, так и показатель отдачи.

По этой причине большая часть фирм западных стран не учитывает инфляцию при расчете эффективности капитальных вложений.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.