Поделиться

|

Цель занятия: сформировать теоретические знания обучающихся по теме «Основные показатели производственной программы».

Задачи:

образовательные: познакомить обучающихся с

основными показателями производственной программы; развивающие: развитие познавательных способностей

студентов, экономической грамотности; воспитательные: воспитание профессиональной

направленности, личности будущего специалиста и привитие интереса к предмету.

Список использованных источников

1.Непомнящий Е.Г. Экономика и управление предприятием: Конспект лекций. Таганрог: Изд-во ТРТУ, 1997.– 374 с.

2.Осипова Г. И., Миронова Г. В. Экономика и организация производства. Учебное пособие.− М.: МГУП, 2003. − 322 с.

3.Экономика и организация производства: Учебное пособие. /А.С. Мустафина, А.Н. Кирюхина. Кемеровский технологический институт пищевой промышленности. – Кемерово, 2006.– 130 с.,(с.83÷92).

1. Производственная программа:

содержание и методы измерения

Производственная программа разрабатывается на всех предприятиях, выпускающих продукцию для реализации потребителям или выполняющих отдельные виды работ и услуг. Она включает расчеты производства продукции, работ, услуг и обоснование их производственными мощностями, материальными и трудовыми ресурсами.

Производственная программа – это система количественных и качественных показателей, определяющих задание на производство и реализацию продукции в заданные сроки по заказам и договорам потребителей.

Разработка производственной программы начинается с формирования номенклатуры и последующего расчета объема выпуска в натуральном и стоимостном выражении.

Номенклатура характеризует виды продукции различного назначения (станки, обувь).

Ассортимент – это разновидности этой продукции (станки: токарные; обувь: муж., жен.).

Методы измерения производственной программы:

На предприятиях применяются натуральные, условно-натуральные, трудовые и стоимостные методы измерения. Они позволяют вести планирование, учет и контроль себестоимости, объемов продаж, номенклатуры.

1). Натуральные измерители (штуки, тонны, метры) – характеризуют производственную специализацию предприятия и долю на рынке. В расчете на единицу продукции устанавливаются нормы расхода сырья, энергии, рабочего времени, рассчитывается себестоимость продукции, они применимы для измерения однородной продукции.

Их разновидностью является условнонатуральные измерители, применяемых для измерения разных типо-размеров однородной продукции (турбины в кВт, двигатели в л.с.).

2). Трудовые измерители – часы и минуты рабочего времени применяются во внутрипроизводственном планировании для оценки трудоемкости единицы продукции и производственной программы в целом.

Наиболее распространенный показатель – трудоемкость – это нормативные затраты рабочего времени на изготовление продукции, рассчитываемые в нормо-часах. Если работа не подлежит нормированию, то показатель трудоемкости определяется в человеко-часах, для измерения работы оборудования используется измеритель станко-часы.

3). Стоимостные измерители:

Оптовые цены и условно-оптовые цены.

А. оптовая цена – ее особенностью является то, что с ее помощью измеряется объем различных видов продукции с включением живого и овеществленного труда.

Применяется 2 вида оптовых цен: действующие и сопоставимые. По действующим ценам реализуется продукция в данный момент. По сопоставимым оптовым ценам, то есть ценам на определенную дату, определяется динамика производства.

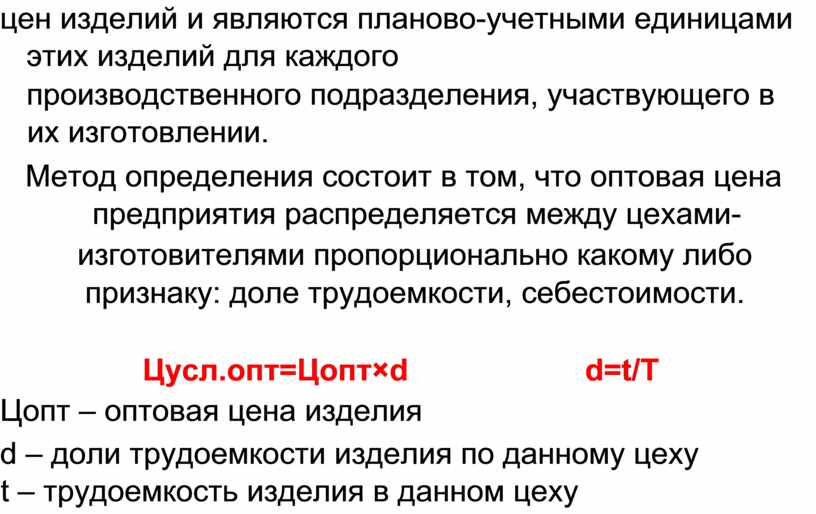

Б. условно-оптовые цены – используются внутри предприятия. Они рассчитываются на базе оптовых цен изделий и являются планово-учетными единицами этих изделий для каждого

производственного подразделения, участвующего в их изготовлении.

Метод определения состоит в том, что оптовая цена предприятия распределяется между цехами-

изготовителями пропорционально какому либо

признаку: доле трудоемкости, себестоимости.

Цопт – оптовая цена изделия

d – доли трудоемкости изделия по данному цеху t – трудоемкость изделия в данном цеху

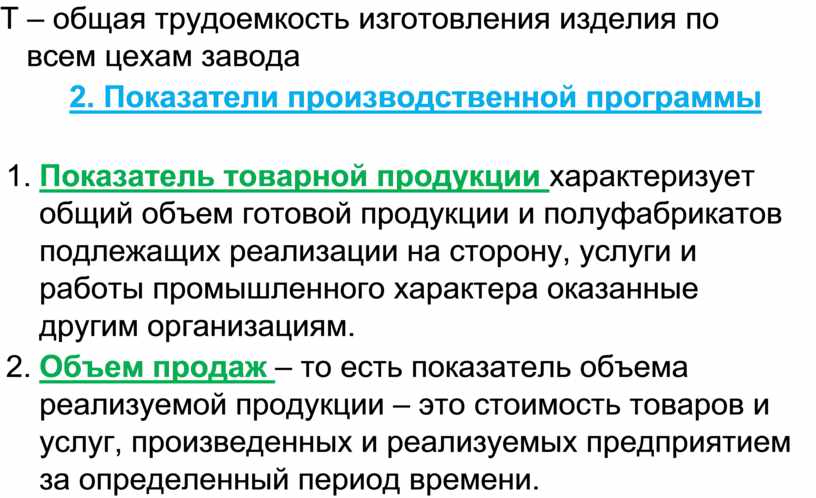

Т – общая трудоемкость изготовления изделия по всем цехам завода

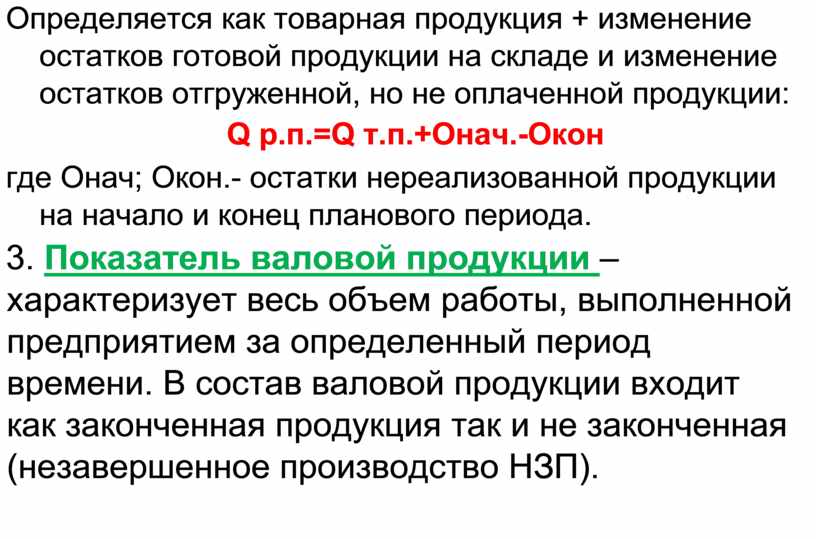

1. Показатель товарной продукции характеризует общий объем готовой продукции и полуфабрикатов подлежащих реализации на сторону, услуги и работы промышленного характера оказанные другим организациям.

2. Объем продаж – то есть показатель объема реализуемой продукции – это стоимость товаров и услуг, произведенных и реализуемых предприятием за определенный период времени.

Определяется как товарная продукция + изменение остатков готовой продукции на складе и изменение остатков отгруженной, но не оплаченной продукции:

где Онач; Окон.- остатки нереализованной продукции на начало и конец планового периода.

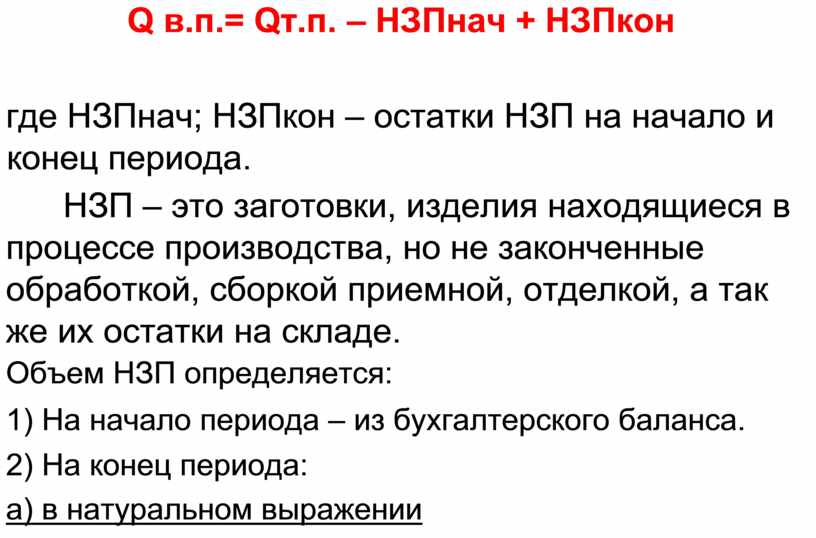

3. Показатель валовой продукции – характеризует весь объем работы, выполненной предприятием за определенный период времени. В состав валовой продукции входит как законченная продукция так и не законченная (незавершенное производство НЗП).

где НЗПнач; НЗПкон – остатки НЗП на начало и конец периода.

НЗП – это заготовки, изделия находящиеся в процессе производства, но не законченные обработкой, сборкой приемной, отделкой, а так же их остатки на складе.

Объем НЗП определяется:

1) На начало периода – из бухгалтерского баланса.

2) На конец периода:

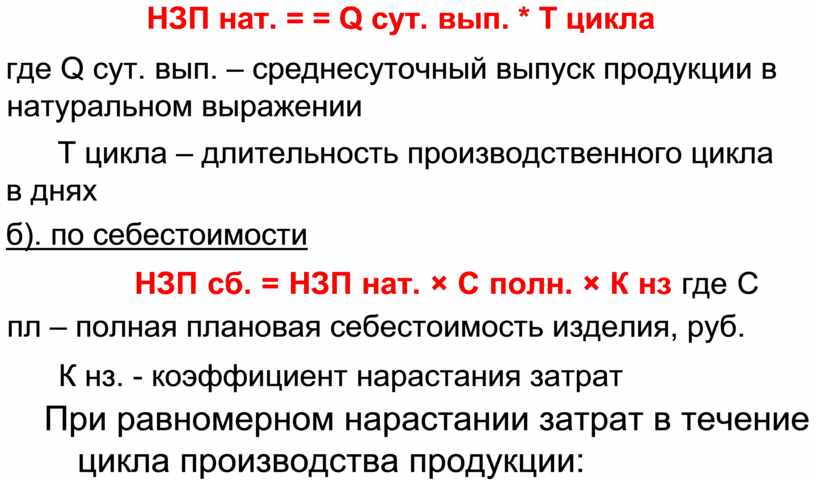

а) в натуральном выражении

где Q сут. вып. – среднесуточный выпуск продукции в натуральном выражении

Т цикла – длительность производственного цикла в днях

б). по себестоимости

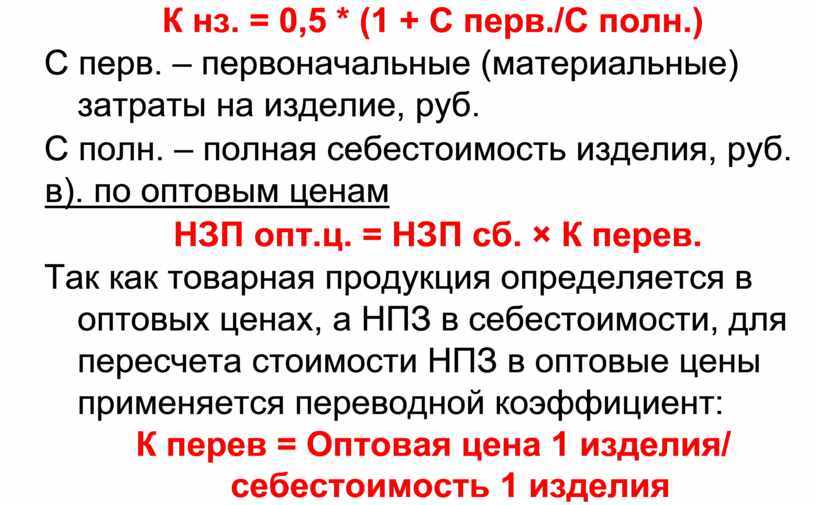

НЗП сб. = НЗП нат. × С полн. × К нз где С пл – полная плановая себестоимость изделия, руб.

К нз. - коэффициент нарастания затрат

При равномерном нарастании затрат в течение цикла производства продукции:

С перв. – первоначальные (материальные) затраты на изделие, руб.

С полн. – полная себестоимость изделия, руб. в). по оптовым ценам

НЗП опт.ц. = НЗП сб. × К перев.

Так как товарная продукция определяется в оптовых ценах, а НПЗ в себестоимости, для пересчета стоимости НПЗ в оптовые цены применяется переводной коэффициент:

К перев = Оптовая цена 1 изделия/ себестоимость 1 изделия

4. Валовой оборот – это показатель полного объема производства предприятия, он определяется как сумма стоимости продукции всех цехов предприятия.

В него включают стоимость готовых изделий, деталей и полуфабрикатов, изготовленных всеми цехами, основными и вспомогательными, а так же стоимость услуг, оказываемых цехами друг другу.

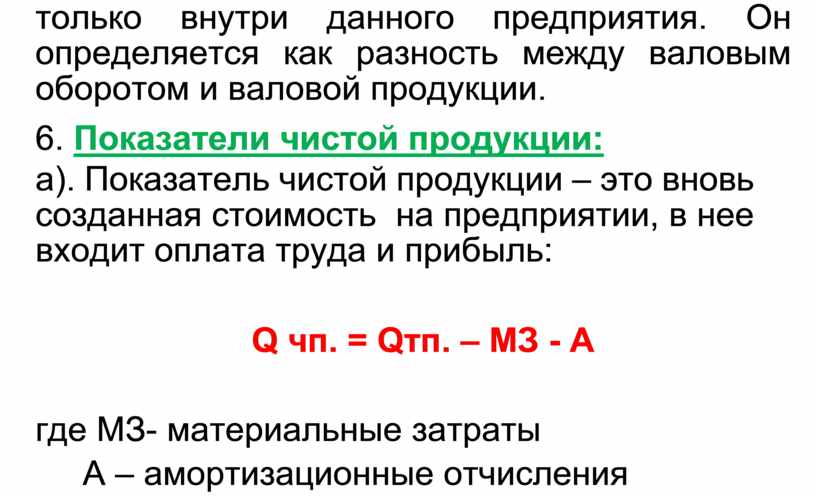

5.Внутризаводской оборот – это стоимость продукции и услуг цехов, используемых только внутри данного предприятия. Он определяется как разность между валовым оборотом и валовой продукции.

6. Показатели чистой продукции:

а). Показатель чистой продукции – это вновь созданная стоимость на предприятии, в нее входит оплата труда и прибыль:

где МЗ- материальные затраты

А – амортизационные отчисления

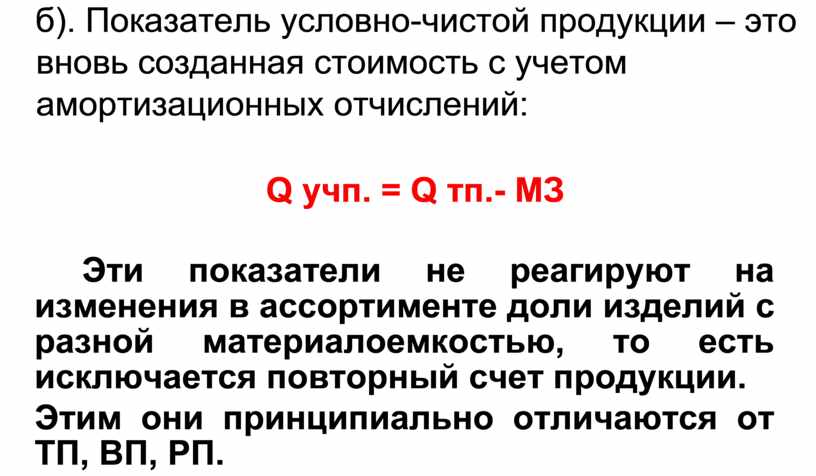

б). Показатель условно-чистой продукции – это вновь созданная стоимость с учетом амортизационных отчислений:

Эти показатели не реагируют на изменения в ассортименте доли изделий с разной материалоемкостью, то есть исключается повторный счет продукции.

Этим они принципиально отличаются от ТП, ВП, РП.

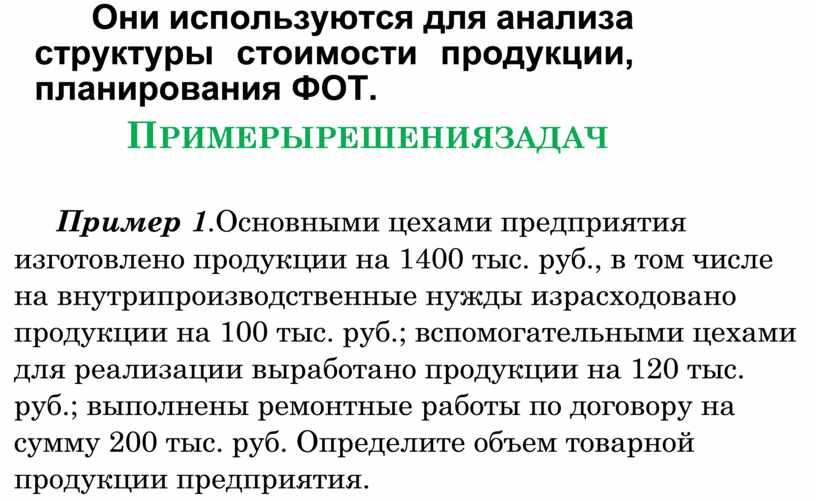

Они используются для анализа структуры стоимости продукции, планирования ФОТ.

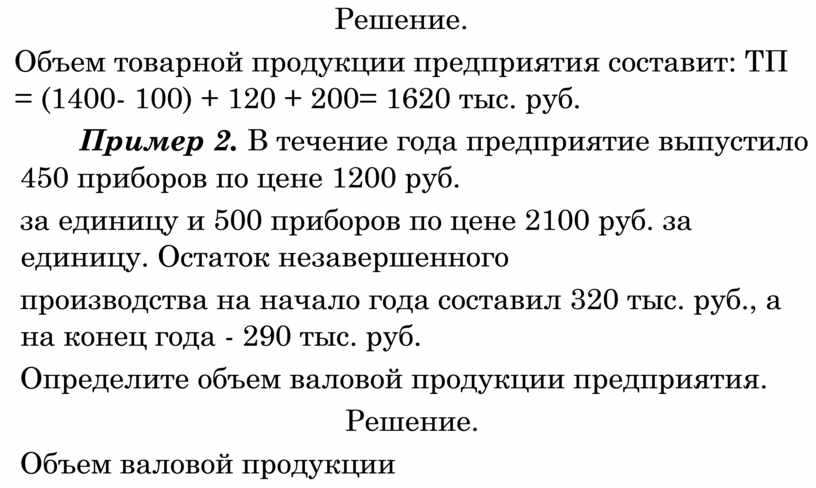

Пример 1.Основными цехами предприятия изготовлено продукции на 1400 тыс. руб., в том числе на внутрипроизводственные нужды израсходовано продукции на 100 тыс. руб.; вспомогательными цехами для реализации выработано продукции на 120 тыс. руб.; выполнены ремонтные работы по договору на сумму 200 тыс. руб. Определите объем товарной продукции предприятия.

Решение.

Объем товарной продукции предприятия составит: ТП = (1400- 100) + 120 + 200= 1620 тыс. руб.

Пример 2. В течение года предприятие выпустило 450 приборов по цене 1200 руб.

за единицу и 500 приборов по цене 2100 руб. за единицу. Остаток незавершенного

производства на начало года составил 320 тыс. руб., а на конец года - 290 тыс. руб.

Определите объем валовой продукции предприятия.

Решение.

Объем валовой продукции

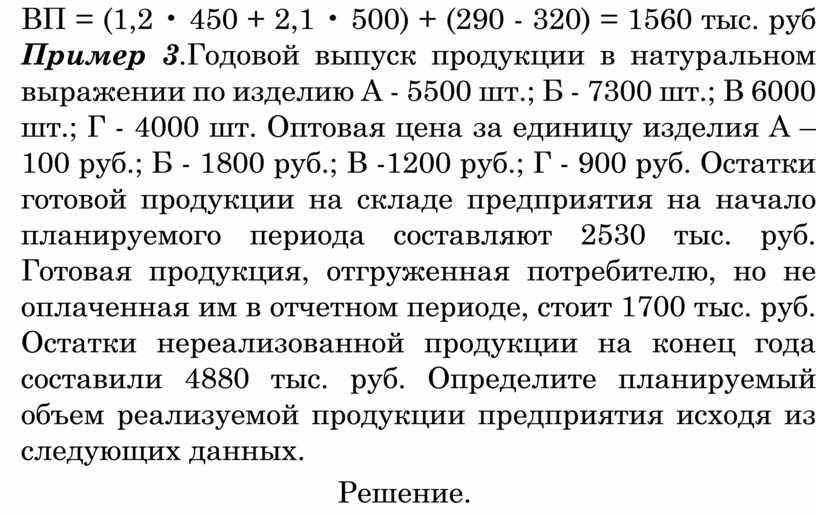

ВП = (1,2 • 450 + 2,1 • 500) + (290 - 320) = 1560 тыс. руб Пример 3.Годовой выпуск продукции в натуральном выражении по изделию А - 5500 шт.; Б - 7300 шт.; В 6000 шт.; Г - 4000 шт. Оптовая цена за единицу изделия А – 100 руб.; Б - 1800 руб.; В -1200 руб.; Г - 900 руб. Остатки готовой продукции на складе предприятия на начало планируемого периода составляют 2530 тыс. руб. Готовая продукция, отгруженная потребителю, но не оплаченная им в отчетном периоде, стоит 1700 тыс. руб. Остатки нереализованной продукции на конец года составили 4880 тыс. руб. Определите планируемый объем реализуемой продукции предприятия исходя из следующих данных.

Решение.

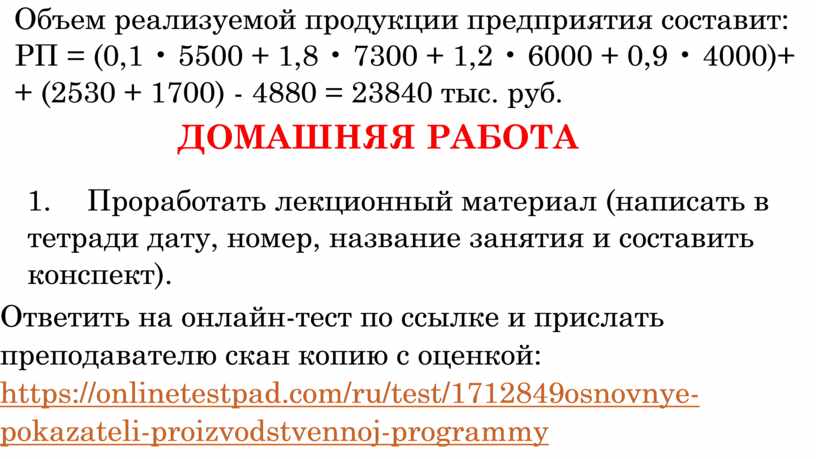

Объем реализуемой продукции предприятия составит: РП = (0,1 • 5500 + 1,8 • 7300 + 1,2 • 6000 + 0,9 • 4000)+ + (2530 + 1700) - 4880 = 23840 тыс. руб.

ДОМАШНЯЯ РАБОТА

1. Проработать лекционный материал (написать в тетради дату, номер, название занятия и составить конспект).

2. Ответить на онлайн-тест по ссылке и прислать преподавателю скан копию с оценкой: https://onlinetestpad.com/ru/test/1712849osnovnye-pokazateli-proizvodstvennoj-programmy

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.