Поделиться

Лекция 2 Основные производственные фонды предприятия

1. Понятие и классификация основных фондов.

2. Виды оценок основных фондов.

3. Износ основных фондов.

4. Ремонт основных фондов: его виды и организация.

5. Амортизация основных фондов.

6. Оценка наличия, состояния и движения основных фондов.

7. Показатели эффективности использования основных фондов.

8. Воспроизводство основных фондов. Аренда и ее роль в воспроизводстве основных фондов.

9. Нематериальные активы.

1. Понятие и классификация основных фондов

Основные фонды (основной капитал) являются одним из основных элементов производственного процесса. На основе расчета баланса производственной мощности на предприятии определяют количественный и качественный состав основных фондов.

Различные признаки основных фондов проявляются в следующей классификации, которая зависит от роли и значения средств труда.

I.Функционального назначения

1. Основные производственные фонды (ОПФ) — это средства труда, которые:

· участвуют многократно и долговременно (более года) в производственном процессе;

· сохраняют свою натурально-вещественную форму;

· переносят свою стоимость на готовую продукцию частями в виде амортизационных отчислений;

· воспроизводятся через ряд производственных циклов за счет капитальных вложений.

К ним относят: здания, сооружения, передаточные устройства, машины, оборудование, транспортные средства, инструмент, производственный и хозяйственный инвентарь и пр.

1. Непроизводственные основные фонды — не участвуют в процессе производства и не переносят своей стоимости на готовую продукцию. Это объекты социально-культурной сферы, которые возмещаются за счет национального дохода или чистой прибыли предприятия, если данные объекты находятся на его балансе.

К ним относят: жилые дома, общежития, гостиницы, детские сады, спортивные сооружения, объекты здравоохранения, культуры.

III. Вещественно-натурального состава (группы ОПФ)

1.Здания — архитектурно-строительные объекты, создающие необходимые условия для труда и хранения материальных ценностей (здания и строения);

2.Сооружения — инженерно-технические объекты, выполняющие технические функции по обслуживанию процесса производства, но не связанные с изменением предметов труда (тоннели, эстакады, железные дороги внутризаводского транспорта, водостоки и др.);

3.Передаточные устройства — устройства, с помощью которых передаются электрическая, тепловая и механическая энергия, а также жидкие и газообразные вещества (электро-, теплосети, линии связи, газовые сети, паропроводы и другие устройства, не являющиеся составной частью зданий);

4. Машины и оборудование, в том числе:

4.1.Силовые машины и оборудование — предназначены для выработки, преобразования и распределения энергии (генераторы, электродвигатели, паровые машины и турбины, двигатели внутреннего сгорания, силовые трансформаторы и т.д.);

4.2. Рабочие машины и оборудование — непосредственно участвуют в технологическом процессе, воздействуя на предметы труда или перемещая их в процессе создания продукции (металло- и деревообрабатывающие станки, прессы, молоты, термическое оборудование и др.);

4.3. Измерительные и регулирующие приборы и устройства — служат для регулирования производственных процессов ручным или автоматическим способом, измерения и контроля параметров режимов технологических процессов, проведения лабораторных испытаний и исследований;

4.4. Вычислительная техника — совокупность средств для ускорения и автоматизации процессов решения задач управления предприятием, производством и технологическими процессами, финансово-экономическими расчетами (ЭВМ, ПК и др.);

4.5. Прочие машины и оборудование, не вошедшие в перечисленные группы, выполняющие определенные технические функции (оборудование автоматических телефонных станций, пожарные машины и лестницы и др.);

5. Транспортные средства — средства для перемещения людей и грузов (принадлежащий предприятию автомобильный, железнодорожный, водный транспорт, электрокары, вагонетки);

6. Инструмент — средства, участвующие в осуществлении производственного процесса (все виды инструментов, штампы, приспособления со сроком службы более 1 года);

7. Производственный инвентарь и принадлежности — служат для облегчения выполнения производственных операций, создания условий безопасной работы, хранения предметов труда (рабочие столы, стеллажи, верстаки, ограждения, вентиляторы, баки и др.);

8. Хозяйственный инвентарь — выполняет функции по обслуживанию производства и обеспечению условий для работы (множительные и копировальные аппараты, столы, шкафы).

9. Прочие виды основных фондов.

IП. Производственной (видовой, возрастной) структуры

Структура основных средств — представляет собой долю каждой группы основных средств в их общей стоимости.

В производственной структуре ОПФ выделяют активную и пассивную части. Активная часть является ведущей частью основного капитала, непосредственно участвует в процессе создания продукции и служит базой для оценки технического

уровня производственных мощностей (рабочие и силовые машины, оборудование, инструмент и др.).

Пассивная часть создает необходимые условия и способствует процессу работы активных элементов (здания, сооружения, передаточные устройства, инвентарь и др.).

Деление основных фондов на активную и пассивную части является условным и определяется по отраслям. Чем выше доля активной части в стоимости основных фондов, тем при прочих равных условиях больше выпуск продукции.

Видовая структура средств труда зависит от отрасли, сложности технологического процесса, типа производства и др., т.е. она не может быть одинаковой для всех предприятий. Например, в машиностроении наибольшая доля отводится рабочим машинам и оборудованию (45% и выше), в энергетике — передаточным устройствам (32%), в легкой и пищевой промышленности — зданиям (44%).

Возрастная структура характеризует использование оборудования по длительности эксплуатации, и для анализа используют группировку по возрастным группам: до 5 лет; от 5 до 10 лет; от 10 до 15 лет; от 15 до 20 лет; свыше 20 лет.

Улучшение производственной, видовой и возрастной структуры средств труда рассматривается как условие роста производства, снижения себестоимости и увеличения прибыли предприятия. На структуру влияют также уровень автоматизации и механизации, уровень специализации и кооперирования, географические условия.

IV. Отраслевого признака

· основные фонды промышленности;

· основные фонды сельского хозяйства;

· основные фонды строительства;

· основные фонды транспорта и т.д.

V. Принадлежности

1) собственные основные фонды — числятся на балансе предприятия;

2) арендованные — принадлежат другому предприятию, эксплуатируются временно за определенную плату.

VI. Использования

Основные фонды, находящиеся:

1) в эксплуатации;

2) в запасе (консервации).

Классификация позволяет дать полную характеристику средств труда и принимать верные управленческие решения по совершенствованию структуры основных средств, обеспечивающей более правильные пропорции между его отдельными группами за счет увеличения доли прогрессивных видов машин и оборудования.

Величина основных средств предприятия и в первую очередь активная ее часть зависят от объема производства продукции (производственной программы). Количество и параметры остального оборудования и других элементов основных средств предприятия имеют большую (транспортные средства, инструмент) или меньшую (административные здания, сооружения) связь с объемом производства.

Количество ведущего оборудования зависит от производительности этого оборудования и времени его работы. На основании этих данных определяется объем производства плановый (QПЛ), фактический (Qф) или максимально возможный — производственная мощность (М).

Величина основных средств планируется и оценивается в натуральной (основные фонды) и стоимостной (основные средства) форме.

Натуральная форма (общая и полезная площадь в м2, число единиц, вид и т.п.) применяется для определения и планирования:

— производственной мощности (производственной программы);

— производительности оборудования;

— баланса оборудования;

— технической оснащенности производства;

— размера производственных площадей.

Для решения этих задач ведутся инвентаризация и паспортизация оборудования, его учет по вводу и выбытию.

В стоимостном выражении (руб.) — для определения общего объема, по видам стоимостных оценок основных фондов, их структуры, динамики, размеров амортизационных отчислений, расчета технико-экономических показателей их использования.

2. Виды оценок основных фондов

Основные фонды в своей материально-вещественной форме существуют сравнительно долго, обеспечивая процесс производства. С течением времени они изнашиваются физически, морально стареют и постепенно переносят свою стоимость на выпускаемую продукцию./Стоимость основных фондов по прошествии определенного времени изменяется. Все это отражается в стоимостной оценке основных фондов.

Различают следующие ее виды:

Первоначальная стоимость основных фондов (Сп) — отражает затраты на создание основных фондов и приведение их в состояние, пригодное для использования, в ценах соответствующего периода.

В зависимости от источника поступления основных фондов под их первоначальной стоимостью понимают:

1)Стоимость внесенных учредителями средств труда в счет их вклада в уставный фонд предприятия — по договоренности сторон;

2) Стоимость средств труда, изготовленных на самом предприятии или приобретенных за плату у других организаций и лиц — исходя из фактических затрат по возведению или приобретению этих объектов (С ), включая расходы по доставке (Стр), монтажу, установке (Суст) и прочие расходы (С ).

Сп = Спр +Стр + Суст + Спрч.

Пример. Определить первоначальную стоимость станка. Фактические затраты составили:

1. Стоимость покупки (без НДС) — 800 тыс. руб.;

2. Транспортные расходы — 12 тыс. руб.;

3. Таможенные пошлины — 1% от стоимости;

4. Установка и монтаж станка — 30 тыс. руб.;

5. Вознаграждение посреднической организации, через которую приобретен станок, — 5 тыс. руб. 4

Решение.

Сп = Спр + ![]() + Суст

+ спрч = 800 + 12+ 800 * 0,01 + 30 + 5 = 855 тыс. руб.

+ Суст

+ спрч = 800 + 12+ 800 * 0,01 + 30 + 5 = 855 тыс. руб.

3) Стоимость безвозмездно полученных объектов основных фондов, а также фонды, выделенные в качестве государственных субсидий, — экспертным путем или по данным документов приемки-передачи.

Изменение первоначальной стоимости основных средств допускается в случаях:

· достройки, дооборудования, реконструкции, модернизации за счет капиталовложений или частичной ликвидации;

· после переоценки объектов, в результате которой первоначальная стоимость объектов заменяется их восстановительной стоимостью.

Первоначальная стоимость служит базой для учета и контроля основных средств, определения степени износа и сумм амортизационных отчислений.

Восстановительная

стоимость(![]() ) – отражает затраты на воспроизводство

основных фондов в современных условиях, т. е. показывает, какие средства надо

было бы затратить по ценам и расценкам, существующим на данный момент, чтобы

приобрести или построить основные производственные фонды, аналогичные

имеющимся.

) – отражает затраты на воспроизводство

основных фондов в современных условиях, т. е. показывает, какие средства надо

было бы затратить по ценам и расценкам, существующим на данный момент, чтобы

приобрести или построить основные производственные фонды, аналогичные

имеющимся.

В настоящее время организации имеют право не чаще одного раза в год ( как правило, на начало отчетного года ) переоценивать основные фонды по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным ценам, сложившимися в данный момент времени и в данном регионе. Метод прямой оценки является наиболее точным.

Остаточная

стоимость(![]() ) – разница между первоначальной (

восстановительной) стоимостью основных средств и суммой начисленного износа

(А).

) – разница между первоначальной (

восстановительной) стоимостью основных средств и суммой начисленного износа

(А).

![]()

Пример: определите остаточную стоимость станка после 5 лет эксплуатации.

Исходные данный:

· первоначальная стоимость станка – 440 тыс.руб.

· годовая сумма амортизационных отчислений – 44 тыс.руб.

Решение:

![]()

Основные средства предприятия в бухгалтерском балансе учитываются по остаточно – восстановительной стоимости , которая отражает их реальную стоимость, т.е. показывает сумму недоамортизированной части стоимости основных средств. Остаточная стоимость позволяет судить о степени изношенности основных средств, планировать их ремонт, списание и обновление.

Ликвидационная стоимость – это стоимость реализации изношенных и снятых с производства фондов ( годные строительные материалы, детали, узлы, металлолом).

Ликвидационная стоимость зависит от состояния основных производственных фондов: например, если станок возможно дольше использовать – то он реализуется по восстановительной стоимости, если нет – то по цене металлолома.

Обычно ликвидационная стоимость устанавливается в процентном отношении к первоначальной стоимости, и при определении нормы амортизации осуществляется корректировка на эту величину. Общая сумма амортизации, переносимая на готовую продукцию, определяется как разница между первоначальной( восстановительной) и ликвидационной стоимости основных фондов.

3. Износ основных фондов

Износ основных фондов – частичная или полная потеря потребительской стоимости основных фондов как в процессе эксплуатации, так и при их бездействии.

Основные фонды функционируют в течение нескольких лет и подлежат замене после срока полезного использования по мере их физического и морального износа.

Физический износ – постепенная потеря средствами труда своих первоначальных качеств.

Физический износ основных фондов зависит от:

· качества основных фондов, их технических характеристик (конструкция, вид, качество материалов, качество постройки зданий и монтажа оборудования);

· особенностей технологического процесса (скорость и сила резания, подачи и т.п.);

· времени их действия (количество дней работы в году, смен в сутки, часов работы в смену);

· степени защиты основных средств от внешних условий (жара, холод, влажность, атмосферные осадки);

· качества их обслуживания и ремонта;

· квалификации рабочих и их отношения к объектам основных фондов.

Физический износ определяется двумя методами:

1. по срокам службы;

2. по техническому состоянию. Оценивают физический износ отдельных конструктивных элементов, а затем определяют средневзвешенный процент износа в целом по объекту.

Моральный износ — отставание оборудования по своим техническим характеристикам и экономической эффективности от нового оборудования.

Моральный износ также определяется двумя методами вследствие следующих причин:

· последующий выпуск машин и оборудования осуществляется с меньшими затратами труда за счет повышения производительности труда, и они становятся дешевле;

· выпуск новой, более высокопроизводительной техники, производимой с теми же издержками, приводит к снижению относительной полезности устаревших основных фондов.

В условиях конкурентной борьбы ускорились темпы морального старения машин и оборудования, а использование морально устаревшей техники становится неэффективным. Следовательно, до наступления срока физического износа она должна быть заменена на новую или подвергнута модернизации. Для этого разрабатываются программы технической модернизации.

Восстановление основных фондов может быть полным или частичным. Полное восстановление ОФ (реновация) происходит после их полного физического износа и осуществляется путем замены действующего оборудования новым или в ходе капитального строительства. Частичное восстановление происходит как замена отдельных частей, деталей посредством их ремонта.

4. Ремонт основных фондов: его внды и организация

Своевременное и качественное проведение ремонтов существенно снизит аварийность, следовательно, простои оборудования и затраты на их проведение.

Ремонт — комплекс работ по поддержанию основных производственных фондов в работоспособном состоянии в течение срока полезного использования.

Ремонт средств труда обеспечивается с помощью системы планово-предупредительных ремонтов (ППР). ППР включают межремонтное обслуживание, профилактические ремонтные операции и плановые ремонты.

I. Межремонтное (текущее) обслуживание состоит в соблюдении правил технической эксплуатации, чистке, смазке рабочих поверхностей, устранении мелких неисправностей без замены деталей и узлов. Осуществляется самими производственными рабочими.

II. Профилактические ремонтные операции заключаются в промывке оборудования, смене масла в смазочных системах, проверке оборудования на точность, осмотрах и выявлении дефектов. Осуществляется рабочими ремонтных служб без остановки оборудования (в обеденный перерыв, выходные и праздничные нерабочие дни).

III. Плановые ремонты в зависимости от объемов ремонтных работ подразделяются на текущий, средний и капитальный.

1. Текущий (малый, профилактический) ремонт представляет наименьший по объему вид планового ремонта. Он заключается в частичной разборке машины, замене или восстановлении отдельных ее узлов и деталей, устранении поломок. Производится в процессе функционирования основных фондов или с кратковременной остановкой производства обычно раз в квартал.

2. Средний ремонт обладает большим по сравнению с текущим объемом работ и числом изношенных деталей, подлежащих замене, с остановкой на более длительное время и его проводят, как правило, раз в год.

3. Капитальный ремонт предполагает полное или близкое к полному восстановление основных фондов с разборкой всего объекта, заменой или восстановлением изношенных конструктивных элементов и параметры машины должны приближаться к первоначальным. Капитальный ремонт осуществляют при полной остановке производственного процесса, и частота его проведения зависит от интенсивности эксплуатации объекта основных средств, как правило, не чаще одного раза в несколько лет.

При капитальном ремонте целесообразно проведение модернизации. Модернизация машин и оборудования связана с заменой отдельных частей и оснащением новыми механизмами, т.е. их совершенствованием, и направлена на улучшение нормативных показателей функционирования основных фондов: срока полезного использования, мощности, качества применения и т.п.

Прежде чем приступить к капитальному ремонту, необходимо тщательно проанализировать, что более выгодно — капитальный ремонт или приобретение новой техники, так как иногда затраты на капитальный ремонт могут быть больше, чем покупка нового оборудования.

Наряду с ППР на предприятии имеют место внеплановые (аварийные) ремонты, которые возникают в результате непредвиденного выхода основных фондов из строя (наводнение, пожар, землетрясение), что ухудшает финансовое состояние предприятия. Внеплановый ремонт осуществляется за счет собственных средств предприятия либо за счет специальных средств государства или страховых фондов, если имущество предприятия было застраховано от несчастных случаев.

Существуют два способа организации ремонта.

Подрядный способ — для производства ремонта привлекаются специализированные ремонтные предприятия, выполняющие его по договору в соответствии с дефектными ведомостями.

Хозяйственный способ — проведение ремонтных работ силами и средствами самого предприятия, которое организует свое ремонтное производство. Применяется обычно там, где большое количество техники и оборудования.

Все предприятия всех форм собственности расходы на содержание и все виды ремонта основных производственных фондов включают в состав затрат на производство и реализацию продукции.

Для обеспечения равномерного включения затрат на все виды ремонтов в себестоимость продукции предприятия могут создавать ремонтный фонд. Как правило, он создается на крупных предприятиях с большим количеством средств труда. Порядок формирования и расходования ремонтного фонда устанавливается предприятиями самостоятельно по своему усмотрению. Ремонтный фонд формируется по нормативам, разработанным предприятиями с учетом особенностей и состояния основных фондов

Предприятия должны стремиться к снижению затрат на ППР. Для этого необходимо:

· своевременно обновлять активную часть основных производственных фондов и применять к ней ускоренную амортизацию;

· не допускать чрезмерного морального и физического износа средств труда.

Ремонт и содержание объектов непроизводственного назначения осуществляются за счет чистой прибыли предприятия.

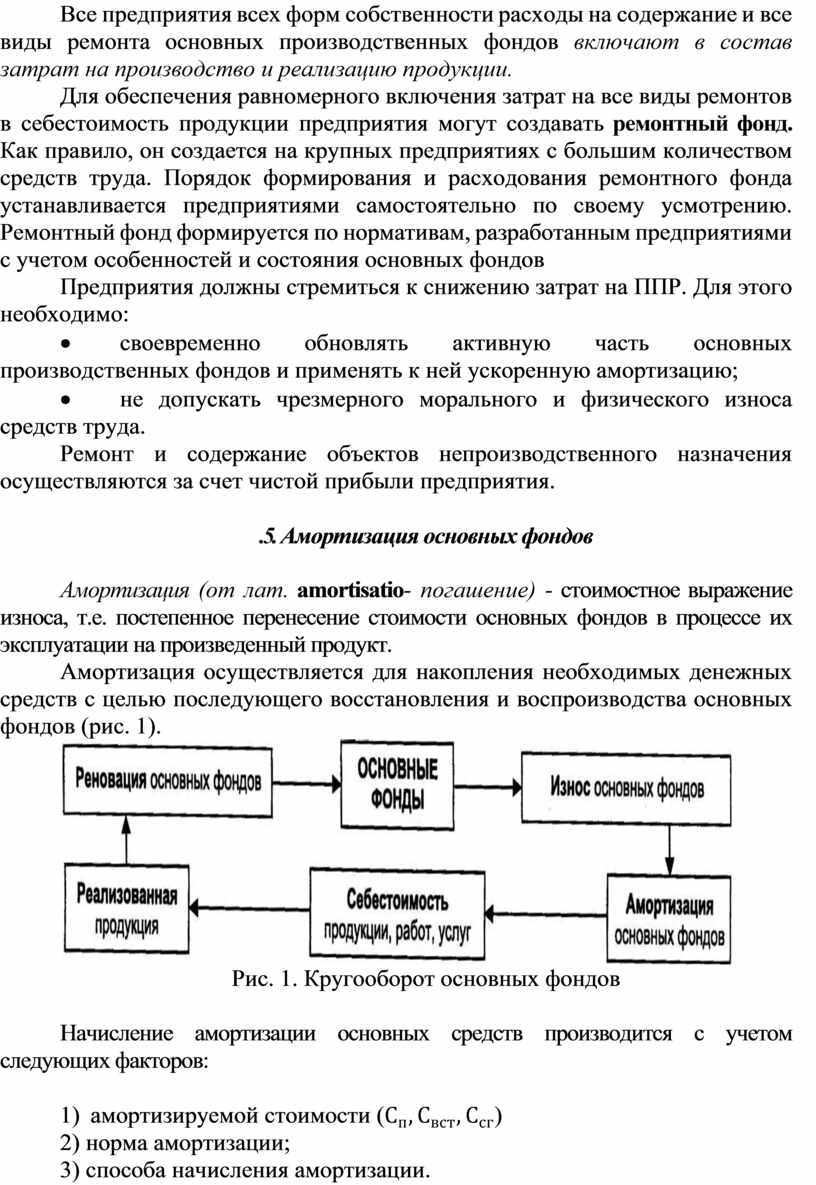

.5. Амортизация основных фондов

Амортизация (от лат. amortisatio- погашение) - стоимостное выражение износа, т.е. постепенное перенесение стоимости основных фондов в процессе их эксплуатации на произведенный продукт.

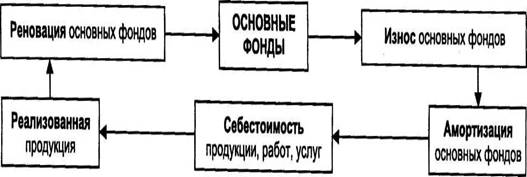

Амортизация осуществляется для накопления необходимых денежных средств с целью последующего восстановления и воспроизводства основных фондов (рис. 1).

|

Рис. 1. Кругооборот основных фондов |

Начисление амортизации основных средств производится с учетом следующих факторов:

1) амортизируемой

стоимости (![]() )

)

2) норма амортизации;

3) способа начисления амортизации.

Норма амортизации ![]() показывает, какой процент своей первоначальной (восстановительной) или среднегодовой по группе (ОПФ) стоимости

ежегодно переносят основные фонды на создаваемую ими продукцию.

показывает, какой процент своей первоначальной (восстановительной) или среднегодовой по группе (ОПФ) стоимости

ежегодно переносят основные фонды на создаваемую ими продукцию.

Нормы амортизации установлены в постановлении № 1072 «О единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР».

Предприятия могут рассчитать нормы амортизации для каждой группы ОПФ самостоятельного исходя из срока полезного использования (Тпи) по формуле

![]()

Срок полезного использования ОПФ - период времени, в течение которого данный вид основных фондов способен приносить доход, т.е. с начала эксплуатации средств труда до его полного физического износа.

С 1 января 2002 г. организации имеют право самостоятельно определять срок полезного использования основных средств. Указанный срок следует указать в распорядительном документе - приказе руководителя организации или ином документе.

Экономически обоснованный срок полезного использования позволяет установить наиболее достоверную норму амортизации. При этом во всем основным фондам начисление амортизации производится только в течение срока их полезного использования.

Срок полезного использования исчисляется на основании:

· технических условий их эксплуатации;

· решений государственных органов (нормативный срок службы основных средств).

В случае отсутствия данных оснований срок устанавливается организацией исходя:

· из срока ожидаемого использования объекта с учетом производительности и мощности применения;

· ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, а также системы ППР;

· нормативно-правовых и других ограничений срока использования объекта.

В целях создания условий для развития высокотехнологичных отраслей экономики и внедрения прогрессивных машин и оборудования предоставлено право организациям применять механизм ускоренной амортизации к активной части ОПФ. При ускоренной амортизации в первые годы эксплуатации основных фондов переносится большая часть стоимости на произведенный продукт, постепенно амортизационные отчисления становятся все меньше.

Способы начисления амортизации

I. Линейный способ

Начисление амортизации осуществляется равными частями в течение всего срока полезного использования. Амортизационные отчисления за год (А,.) и за месяц (Аежм) определяются:

по отдельному объекту: по группе ОПФ: ежемесячно

![]()

![]()

![]()

II. Способ уменьшаемого остатка

Амортизация начисляется от остаточной стоимости основных фондов и нормы амортизации, исчисленной исходя из срока их полезного использования, по формуле

![]() или

или ![]()

где Сост — остаточная стоимость объекта основных фондов на начало i-го года, руб.;

Аi -1 — сумма амортизационных отчислений в /-м году, руб.;

КуСК — коэффициент ускорения может применяться в соответствии с законодательством РФ: субъекты малого предпринимательства используют КуСК = 2, а объекты финансового лизинга по активной части ОПФ (движимому имуществу) могут применять Куск = 3.

Пример. Необходимо рассчитать амортизационные отчисления за третий год эксплуатации оборудования способом уменьшаемого остатка. Примените коэффициент ускорения 2.

Исходные данные:

первоначальная стоимость оборудования — 1200 тыс. руб.;

срок полезного использования — 10 лет.

Решение.

![]() ;

; ![]()

![]()

![]()

![]() .

.

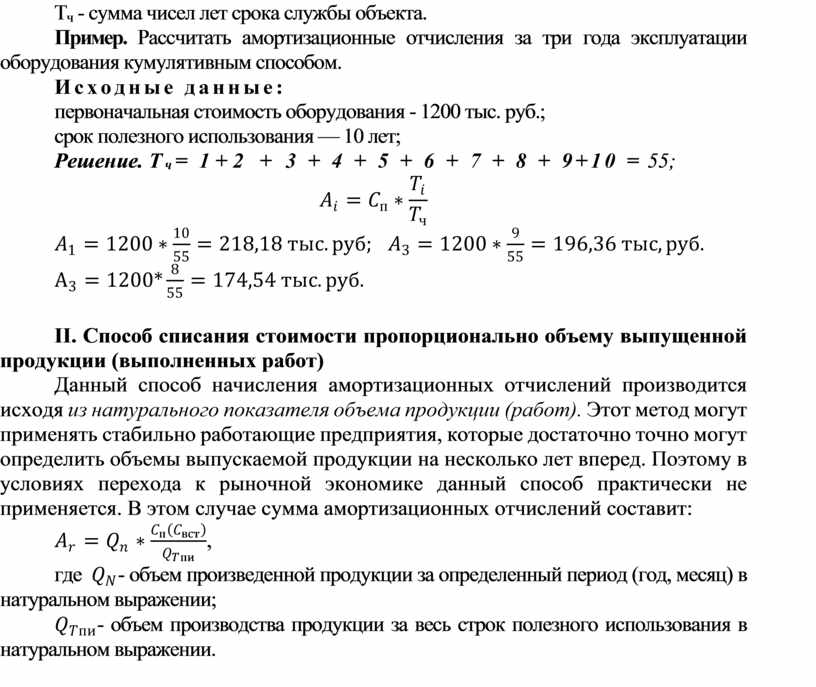

III. Способ списания стоимости по сумме чисел срока лет полезного использования (кумулятивный)

Ежегодная сумма амортизации определяется исходя из первоначальной стоимости и годового соотношения, в числителе — число лет остающихся до конца срока службы объекта, в знаменателе — сумма чисел лет срока службы объекта, по формуле:

![]()

где Тi. - число лет, оставшихся до конца срока службы объекта;

Тч - сумма чисел лет срока службы объекта.

Пример. Рассчитать амортизационные отчисления за три года эксплуатации оборудования кумулятивным способом.

Исходные данные:

первоначальная стоимость оборудования - 1200 тыс. руб.;

срок полезного использования — 10 лет;

Решение. Тч= 1+2 + 3 + 4 + 5 + 6 + 7 + 8 + 9+10 = 55;

![]()

![]()

![]()

![]()

II. Способ списания стоимости пропорционально объему выпущенной продукции (выполненных работ)

Данный способ начисления амортизационных отчислений производится исходя из натурального показателя объема продукции (работ). Этот метод могут применять стабильно работающие предприятия, которые достаточно точно могут определить объемы выпускаемой продукции на несколько лет вперед. Поэтому в условиях перехода к рыночной экономике данный способ практически не применяется. В этом случае сумма амортизационных отчислений составит:

![]() ,

,

где ![]() - объем произведенной

продукции за определенный период (год, месяц) в натуральном выражении;

- объем произведенной

продукции за определенный период (год, месяц) в натуральном выражении;

![]() - объем производства

продукции за весь строк полезного использования в натуральном выражении.

- объем производства

продукции за весь строк полезного использования в натуральном выражении.

Пример. Рассчитать амортизационные отчисления по штамповочной машине за январь способом списания стоимости пропорционально объему выпущенной продукции.

Исходные данные:

· первоначальная стоимость штамповочной машины — 800 тыс. руб.;

· за срок полезного использования (5 лет) предусмотрен выпуск продукции — 2 млн шт.;

· в январе выпущено — 34 520 шт.

Решение.

![]() .

.

Величина амортизационных отчислений оказывает существенное влияние на экономику предприятия. Слишком высокая доля отчислений увеличивает величину издержек производства, снижает конкурентоспособность продукции, уменьшает объем получаемой прибыли и поэтому сокращает диапазон возможностей предприятия для дальнейшего развития.

Заниженная доля отчислений удлиняет срок оборачиваемости средств, вложенных в приобретение основных фондов, а это ведет к их старению и снижению конкурентоспособности, потере позиций на рынке.

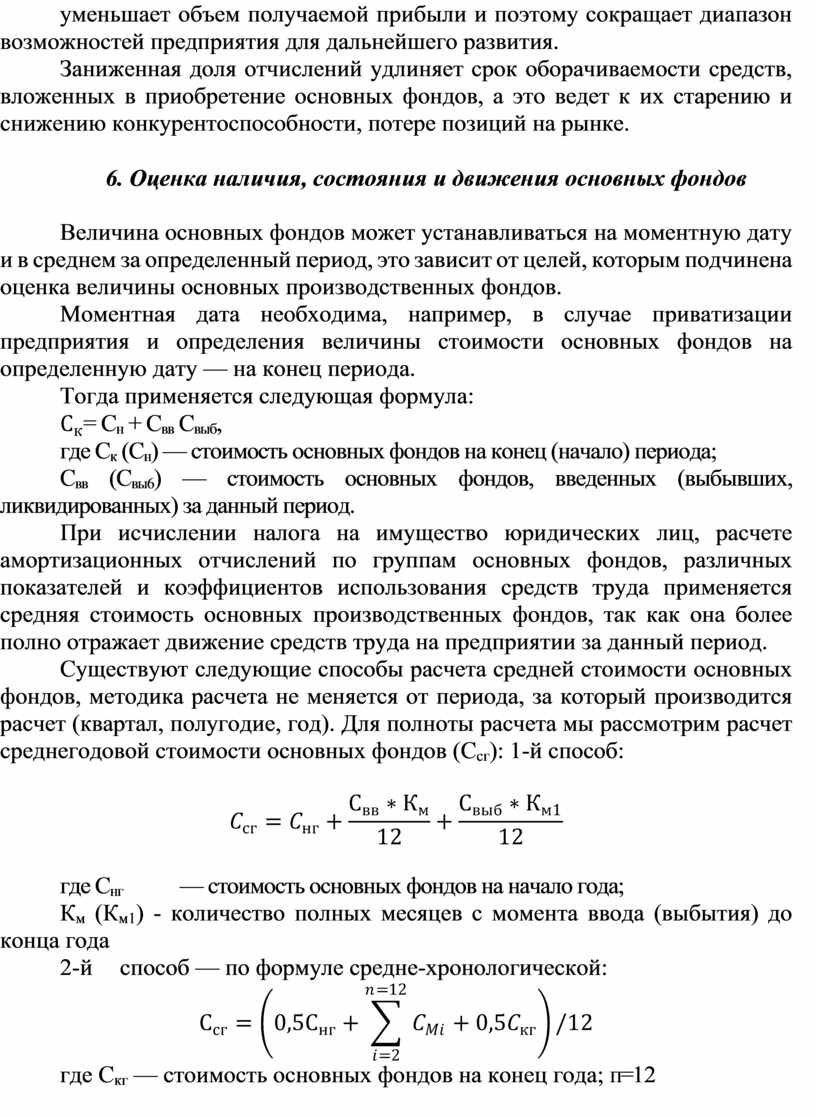

6. Оценка наличия, состояния и движения основных фондов

Величина основных фондов может устанавливаться на моментную дату и в среднем за определенный период, это зависит от целей, которым подчинена оценка величины основных производственных фондов.

Моментная дата необходима, например, в случае приватизации предприятия и определения величины стоимости основных фондов на определенную дату — на конец периода.

Тогда применяется следующая формула:

![]() = Сн + Свв

Свыб,

= Сн + Свв

Свыб,

где Ск (Сн) — стоимость основных фондов на конец (начало) периода;

Свв (Свы6) — стоимость основных фондов, введенных (выбывших, ликвидированных) за данный период.

При исчислении налога на имущество юридических лиц, расчете амортизационных отчислений по группам основных фондов, различных показателей и коэффициентов использования средств труда применяется средняя стоимость основных производственных фондов, так как она более полно отражает движение средств труда на предприятии за данный период.

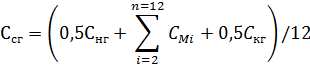

Существуют следующие способы расчета средней стоимости основных фондов, методика расчета не меняется от периода, за который производится расчет (квартал, полугодие, год). Для полноты расчета мы рассмотрим расчет среднегодовой стоимости основных фондов (Ссг): 1-й способ:

![]()

где Снг — стоимость основных фондов на начало года;

Км (Км1) - количество полных месяцев с момента ввода (выбытия) до конца года

2-й способ — по формуле средне-хронологической:

где Скг — стоимость основных фондов на конец года; п=12

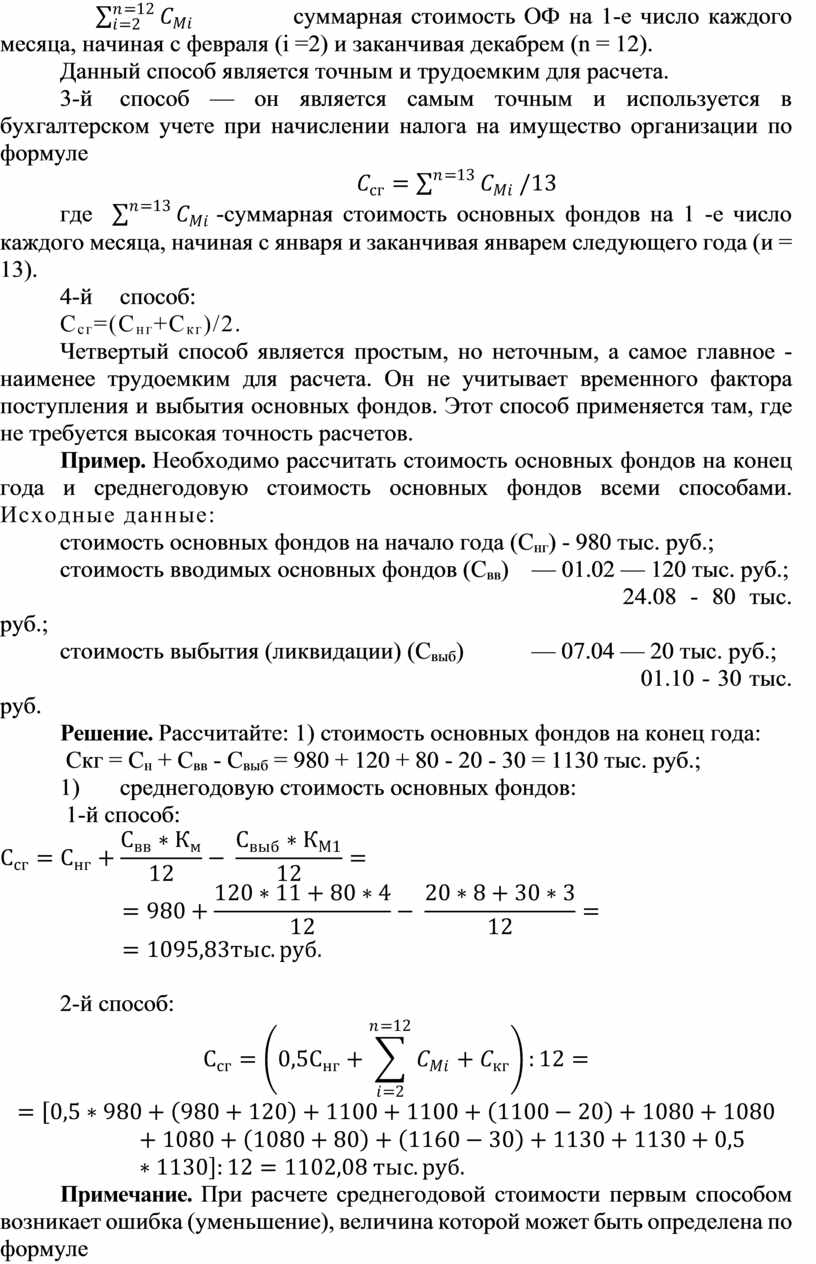

![]() суммарная стоимость ОФ на 1-е

число каждого месяца, начиная с февраля (i =2) и заканчивая

декабрем (n = 12).

суммарная стоимость ОФ на 1-е

число каждого месяца, начиная с февраля (i =2) и заканчивая

декабрем (n = 12).

Данный способ является точным и трудоемким для расчета.

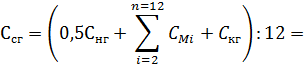

3-й способ — он является самым точным и используется в бухгалтерском учете при начислении налога на имущество организации по формуле

![]()

где

![]() -суммарная стоимость основных фондов на 1

-е число каждого месяца, начиная с января и заканчивая январем следующего года

(и = 13).

-суммарная стоимость основных фондов на 1

-е число каждого месяца, начиная с января и заканчивая январем следующего года

(и = 13).

4-й способ:

Ссг=(Снг+Скг)/2.

Четвертый способ является простым, но неточным, а самое главное - наименее трудоемким для расчета. Он не учитывает временного фактора поступления и выбытия основных фондов. Этот способ применяется там, где не требуется высокая точность расчетов.

Пример. Необходимо рассчитать стоимость основных фондов на конец года и среднегодовую стоимость основных фондов всеми способами. Исходные данные:

стоимость основных фондов на начало года (Снг) - 980 тыс. руб.;

стоимость вводимых основных фондов (Свв) — 01.02 — 120 тыс. руб.;

24.08 - 80 тыс. руб.;

стоимость выбытия (ликвидации) (Свыб) — 07.04 — 20 тыс. руб.;

01.10 - 30 тыс. руб.

Решение. Рассчитайте: 1) стоимость основных фондов на конец года:

Скг = Сн + Свв - Свыб = 980 + 120 + 80 - 20 - 30 = 1130 тыс. руб.;

1) среднегодовую стоимость основных фондов:

1-й способ:

2-й способ:

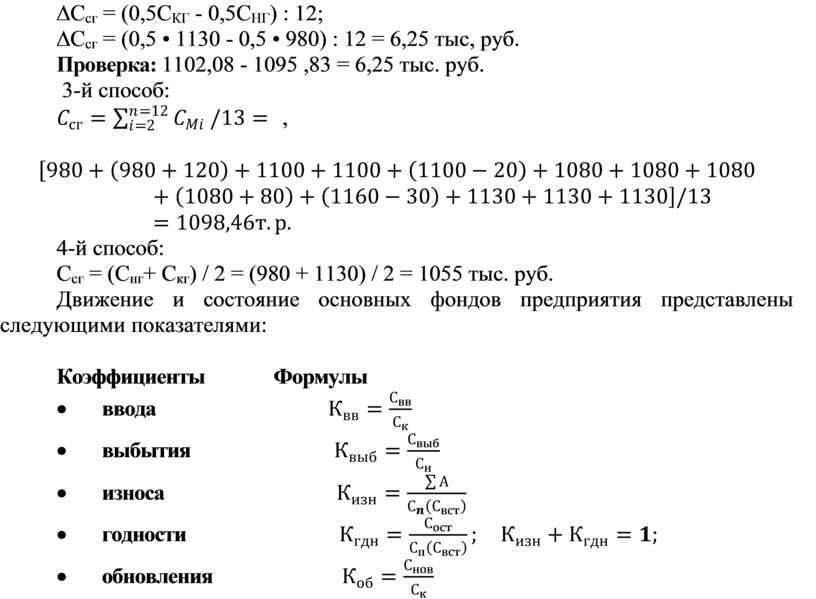

Примечание. При расчете среднегодовой стоимости первым способом возникает ошибка (уменьшение), величина которой может быть определена по формуле

∆Ссг = (0,5СКГ - 0,5СНГ) : 12;

∆Ссг = (0,5 • 1130 - 0,5 • 980) : 12 = 6,25 тыс, руб.

Проверка: 1102,08 - 1095 ,83 = 6,25 тыс. руб.

3-й способ:

![]() ,

,

4-й способ:

Ссг = (Снг+ Скг) / 2 = (980 + 1130) / 2 = 1055 тыс. руб.

Движение и состояние основных фондов предприятия представлены следующими показателями:

Коэффициенты Формулы

·

ввода ![]()

·

выбытия ![]()

·

износа ![]()

·

годности ![]()

·

обновления ![]()

где ![]() - стоимость новых основных

фондов, руб.;

- стоимость новых основных

фондов, руб.;

∑А - сумма амортизационных отчислений за вес! срок эксплуатации объекта, руб.

7. Показатели »ффективности использования основных фондов

Для определения эффективности использования основных фондов рассчитывается ряд показателей и коэффициентов.]Все показатели для характеристики использования средств труда можно разделить на группы.

I. Обобщающие показатели. Применяются для характеристики использования основных фондов на всех уровнях национальной экономики — для предприятий, отраслей и национального хозяйства в целом. К ним относят: фондоотдачу, фондоемкость, фондовооруженность труда.

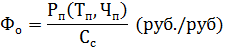

Фондоотдача — стоимость произведенной продукции, приходящаяся на один рубль основных средств.

При расчете фондоотдачи может использоваться товарная (Тп), реализованная (Рп) или чистая продукция (Чп). Применение показателя продукции зависит от конкретных целей.

где Сс — средняя стоимость основных фондов за определенный период.

Фондоемкость — показатель, обратный фондоотдаче. Определяет долю основных средств в каждом рубле произведенной продукции.

Позволяет планировать потребность в средствах труда и рассчитывается по формуле

![]()

Фондоотдача должна иметь тенденцию к росту, а фондоемкость - к снижению.

Фондовооруженность труда ![]() — показатель уровня оснащенности работников материальной

сферы основными средствами (стоимость основных средств в расчете на одного

работника или рабочего предприятия)

— показатель уровня оснащенности работников материальной

сферы основными средствами (стоимость основных средств в расчете на одного

работника или рабочего предприятия)

![]()

где Чсп - среднесписочная численность работников (рабочих) организации за определенный период, чел.

II. Частные показатели, как правило, натуральные, применяются для характеристики использования средств труда чаще всего на предприятиях или в их подразделениях. Они подразделяются на три группы.

1. Показатели экстенсивного использования средств труда отражают уровень их использования по времени:

• основной из них — коэффициент экстенсивного использования времени работы оборудования (Кэк) рассчитывается по формуле

где Тф - фактический фонд времени (в станко-часах) всего оборудования или его групп, час;

![]() максимально

возможный фонд времени,час;

максимально

возможный фонд времени,час;

· коэффициент сменности работы оборудования показывает, сколько смен в среднем работает каждая единица оборудования и рассчитывается как отношение общего количества отработанных оборудованием данного вида в течение дня станко-смен к наибольшему количеству станков, работавших в смену в течение дня;

· коэффициент загрузки оборудования, показатель внутрисменных простоев и др.

Показатель экстенсивного использования оборудования не дает реальной оценки работы предприятия, так как оборудование может быть загружено не полностью либо производить некачественную продукцию, может работать на холостом ходу и в это время не производить продукцию.

2. Показатели интенсивного использования ОПФ отражают уровень их использования по мощности (производительности).

Основной

из них — коэффициент интенсивного

использования оборудования ![]() он рассчитывается по формуле

он рассчитывается по формуле

где Вф — фактическая выработка продукции в единицу времени оборудованием;

Вн — технически обоснованная выработка продукции в единицу времени оборудованием (определяется на основе паспортных данных оборудования).

a. Показатель интегрального (Кин) использования ОПФ учитывает совокупное влияние всех факторов — как интенсивных, так и экстенсивных, и определяется по формуле

![]()

Значение этого показателя всегда ниже значений двух предыдущих, так как он учитывает одновременно недостатки и экстенсивного, и интенсивного использования оборудования.

При опережающих темпах роста производимой продукции эффективность использования основного капитала будет расти, а при опережении темпов роста стоимости средств труда — сокращаться.

Пути улучшения использования основных фондов на предприятии:

1. повышение уровня механизации и автоматизации производства, обновление и модернизация оборудования;

2. внедрение прогрессивной технологии — малоотходной, безотходной, энерго- и топливосберегающей техники;

3. повышение коэффициента сменности и загрузки оборудования;

4. своевременное и качественное проведение ППР;

5. лучшее использование зданий и сооружений, установка дополнительного оборудования на свободных площадях;

6. высококачественное и быстрое выполнение строительства объектов предприятия;

7. ликвидация излишков и малоиспользуемых основных фондов или сдача их в аренду;

8. набор высококвалифицированного обслуживающего персонала;

9. совершенствование организации производства и труда с целью сокращения простоя в работе оборудования и потерь рабочего времени.

8. Воспроизводство основных фондов. Аренда и ее роль в воспроизводстве основных фондов

Воспроизводство основных фондов — это непрерывный процесс обновления средств труда.

Существуют две формы воспроизводства основных фондов:

1)простое воспроизводство — замена устаревших средств труда через амортизационные отчисления и капитальный ремонт;

2)расширенное воспроизводство — новое строительство, расширение действующих предприятий, их реконструкция и техническое перевооружение, модернизация оборудования.

Воспроизводство основных фондов на предприятии осуществляют следующим образом:

1)как вклад в уставный капитал предприятия;

2)в результате капитальных вложений;

3)в результате безвозмездной передачи (спонсорский или благотворительный дар);

4)обмен на акции и другие ценные бумаги;

5)бартерный обмен одних фондов на другие;

6)использование арендованного имущества.

Многие предприятия сталкиваются с рядом проблем для воспроизводства основных фондов: либо не имеют достаточно собственных финансовых средств, либо нет возможности привлечь заемные средства вследствие высоких банковских (инвестиционных) процентов, малого срока выдачи кредитов (инвестиций) или отсутствия доказательств своей кредитоспособности.

Эти предприятия для пополнения основных фондов используют единственный путь — аренду, позволяющую вовлекать в хозяйственный оборот необходимое имущество без больших первоначальных затрат.

Аренда — имущественный наем, основанный на договоре о предоставлении имущества во временное пользование за определенную плату.

Арендные отношения определяются договором между арендатором и арендодателем, он должен быть взаимовыгодным и фиксирующим взаимные обязательства сторон. Изменение условий договора аренды, его расторжение и прекращение возможны при соглашении сторон.

Преимущества аренды для:

арендатора - использование дорогостоящего имущества без больших начальных затрат на капитальные вложения и выплата арендных платежей по мере получения прибыли от эксплуатации основных фондов;

арендодателя - получение прибыли через арендную плату от временно (собственника имущества) свободного, излишнего на данный период имущества.

В составе арендной платы обычно учитывают:

1)амортизационные отчисления, их размер определяется в договоре;

2)часть прибыли (дохода), которая может быть получена от использования взятого в аренду имущества, устанавливаемую договором на уровне, как правило, не ниже банковского процента (арендный процент);

3)средства, передаваемые арендатором арендодателю для ремонта объектов по истечении срока их аренды;

4)расходы на страхование сданного в аренду имущества.

Исчисление арендной платы может производиться от суммы всего арендуемого имущества в совокупности или отдельно по каждому объекту. Арендная плата может выплачиваться в натуральной, денежной или смешанной формах. Сроки и условия перечисления арендной платы устанавливаются договором. Размер арендной платы допускается пересматривать досрочно по требованию одной из сторон, например, в связи с инфляцией или переоценкой основных фондов и др.

В хозяйственной практике нашей страны применяются две формы арендных отношений, которые зависят от сроков аренды и их условий:

Текущая (имущественная, обыкновенная) аренда в договоре предусматривает возврат арендуемого имущества и обычно краткосрочна.

Долгосрочная (финансовая) аренда предусматривает выкуп арендуемого имущества.

9. Нематериальные активы

Нематериальные активы относятся к имуществу организации (внеоборотные активы), имеют стоимость и обладают следующими свойствами:

· не имеют физического содержания;

· используются в хозяйственном обороте предприятия долговременно — свыше года;

· имеют способность приносить предприятию доход;

· обладают, как правило, способностью отчуждения.

Организации должны иметь:

1)документы, подтверждающие существование данных активов;

2)лицензию по их использованию.

К нематериальным активам относят следующие объекты интеллектуальной собственности:

а) исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

б) исключительное авторское право на программы ЭВМ, базы данных;

в) исключительное право владельца на товарный знак, знак обслуживания, наименование листа происхождения товаров;

г) деловую репутацию организации;

д) организационные расходы на образование юридического лица;

е) исключительное право патентообладателя на селекционные достижения.

Нематериальные активы учитываются по первоначальной и остаточной стоимости. Первоначальная стоимость нематериальных активов складывается из всех фактических затрат на их создание или приобретение и приведение в состояние готовности к использованию.

С течением времени нематериальные активы теряют часть своей стоимости, поэтому начисляется сумма их износа следующими способами:

1)линейным;

2)уменьшаемого остатка;

3)списания стоимости пропорционально объему произведенной продукции.

Методика расчета аналогична расчету амортизационных отчислений основных

фондов.

Срок полезного использования нематериальных активов можно определить:

· по сроку действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности;

· с учетом ожидаемого срока использования объекта, в течение которого организация может получать экономические выгоды;

· на уровне 20 лет, если организации не в состоянии определить срок полезного использования данного актива, но не более срока деятельности организации.

Рассмотрим некоторые понятия, связанные с нематериальными активами, подробно.

Интеллектуальная собственность (от лат.intellectus— ум) — результат духовной, мыслительной, интеллектуальной деятельности; включает: изобретения, открытия, научные проекты, описание технологий, а также творения искусства: литературные, музыкальные и художественные произведения.

Изобретение — новое прогрессивное творческое решение задачи технического характера в области интеллектуальной собственности.

Патент — документ охраны изобретения, выдаваемый компетентным органом.

Лицензия — официальный документ, выдаваемый государственными органами и предоставляющий организациям и лицам право использования защищенных патентами изобретений, технологий, технической и коммерческой информации в обмен на вознаграждение.

Промышленный образец — оформление изделия, его внешний вид; является новым художественно-конструкторским решением, что должно обеспечить сбыт самих изделий.

Полезная модель — решение, имеющее технический характер и касающееся внешнего вида, конструкции или соотношения отдельных элементов изделия, обладающее новизной и промышленной применимостью.

База данных — совокупность данных (статей, расчетов и др.), систематизированных с целью нахождения и обработки этих данных.

Товарные знаки — обозначения (буквенные сочетания, рисунки, слова), позволяющие различать однородные товары и услуги различных предприятий, и для рекламы.

Деловая репутация фирмы - превышение покупной стоимости предприятия (как целого) над балансовой стоимостью всех его активов.

Организационные расходы — состоят из расходов организации в период ее создания до момента регистрации и включают следующие платежи: за разработку и оформление учредительных документов; за проведение технико-экономических обоснований (например, написание бизнес-плана); за услуги консультантов; рекламу; регистрационных сборов и других расходов.

Ноу-хау, или «секреты производства» (от англ.know how— знаю как) — совокупность знаний, сведений научного, технического, производственно-технологического, управленческого, финансово-экономического, коммерческого характера, а также производственного опыта. Ноу-хау представляет новинку, не ставшую общим достоянием, и не имеющую прямой юридической защиты.

«Доброе имя фирмы» — денежная оценка имеющихся у фирмы выгод, обусловленных ее авторитетом.

КОНТРОЛЬНЫЕ ВОПРОСЫ И ЗАДАНИЯ

1. Основные производственные фонды (ОПФ) -____________________

2. Отличие активной части ОПФ от пассивной____________

3. Может ли первоначальная стоимость ОПФ равняться восстановительной? Поясните.

4. Определите первоначальную и остаточную стоимость токарного станка: стоимость покупки станка составила 300 тыс. руб.; транспортные расходы - 5% от стоимости; установка и монтаж станка — 18 тыс. руб.; срок полезного использования станка — 12 лет. Станок эксплуатировался три года.

Решение.________________________________

5. Отличие физического износа от морального__________________

6. Какой износ наступает раньше: моральный или физический?____________________________________________

7. Реновация____________________________________

7. ППР ( ) включают:

8. Амортизация________________________________________

9. Срок полезного использования ОПФ_______________________

10. Норма амортизации___________________________________

11. Какова зависимость между сроком полезного использования ОПФ и нормой амортизации?_________________________________-

12. Назначение ускоренной амортизации__________________________

13. Какие способы начисления амортизации относятся к ускоренным?___________________________________________________

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.