Поделиться

Уважаемые студенты, изучите лекционный материал, законспектируйте лекцию, в файле размещены темы 1 и 2 пары, выполнить домашнее задание, выслать korotkova_61@bk.ru или https://nsk-sdo.ru/my/ ( под своим логин и поролем)

МДК 04.02.

Основы анализа бухгалтерской (финансовой) отчетности

1.1 Лекция № 1 ( 2 часа)

1.1.1 Вопросы лекции:

1. Значение анализа финансовой (бухгалтерской) отчетности.

2. Состав финансовой (бухгалтерской) отчетности.

3. Оценка информативности финансовой отчетности с позиций основных групп ее пользователей.

4. Взаимосвязь состава и содержания отчетности с развитием организационно- правовых форм хозяйствования.

1.1.2 Краткое содержание вопросов:

1. Значение анализа финансовой (бухгалтерской) отчетности.

Анализ финансовой отчетности — это процесс, при помощи которого мы оцениваем прошлое и текущее финансовое положение и результаты деятельности организации. Однако при этом главной целью является оценка финансово-хозяйственной деятельности нашей организации относительно будущих условий существования.

Целью анализа финансовой отчетности является получение ключевых (наиболее информативных) параметров, дающих объективную и наиболее точную картину финансового состояния и финансовых результатов деятельности предприятия. Цель анализа достигается в результате решения определенного взаимосвязанного набора аналитических задач.

Объект анализа это то, на что направлен анализ. В зависимости от поставленных задач объектами анализа финансовой отчетности могут быть: финансовое состояние организации, или финансовые результаты, или деловая активность организации и т.д.

Субъектом анализа является человек, занимающийся аналитической работой и подготавливающий аналитические отчеты (записки) для руководства, то есть аналитик.

Финансовый анализ решает следующие задачи:

1. оценивает структуру имущества организации и источников его формирования;

2. выявляет степень сбалансированности между движением материальных и финансовых ресурсов;

3. оценивает структуру и потоки собственного и заемного капитала в процессе экономического кругооборота, нацеленного на извлечение максимальной или оптимальной прибыли, повышение финансовой устойчивости, обеспечение платежеспособности и т.п.;

4. оценивает правильное использование денежных средств для поддержания эффективной структуры капитала;

5. оценивает влияние факторов на финансовые результаты деятельности и эффективность использования активов организации;

6. осуществляет контроль за движением финансовых потоков организации, соблюдением норм и нормативов расходования финансовых и материальных ресурсов, целесообразностью осуществления затрат.

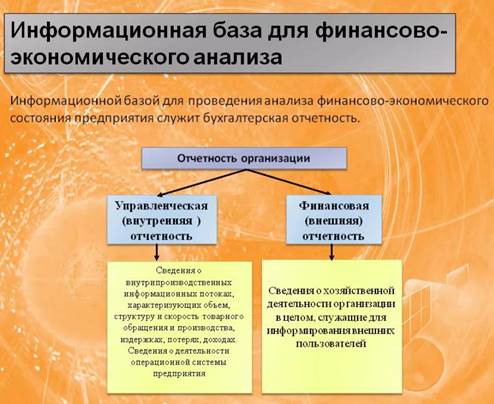

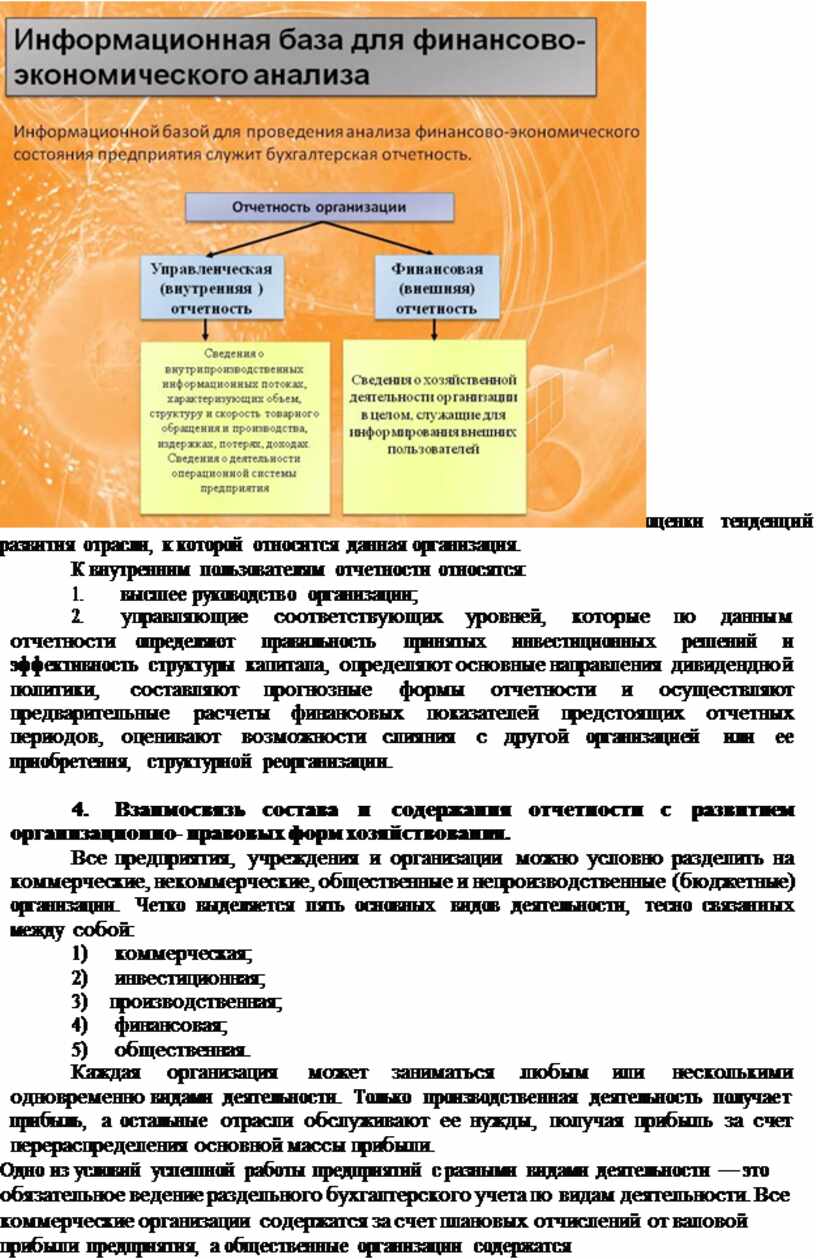

Основным источником информации для проведения финансового анализа служит отчетность предприятия (организации).

Виды отчетности предприятия (организации):

• индивидуальная бухгалтерская отчетность;

• консолидированная финансовая отчетность;управленческая отчетность;

• налоговая отчетность.

Индивидуальная бухгалтерская отчетность как элемент метода бухгалтерского учета выполняет две функции:

1. информационную;

2. контрольную.

Индивидуальная бухгалтерская отчетность предназначена для:

• выявления конечного финансового результата деятельности хозяйствующего субъекта — чистой прибыли (убытка) и распределения ее между собственниками;

• представления в надзорные органы;

• выявления признаков банкротства хозяйствующих субъектов;

• формирования единой государственной базы статистического наблюдения и макроэкономических показателей;

• использования в управлении хозяйствующим субъектом, судопроизводстве и при налогообложении.

Консолидированная финансовая отчетность как разновидность бухгалтерской отчетности предназначена для характеристики финансового положения и финансового результата деятельности группы хозяйствующих субъектов, основанной на отношениях контроля. Консолидированная финансовая отчетность выполняет исключительно информационную функцию и представляется заинтересованным внешним пользователям. Данная отчетность должна быть одним из основных источников финансовой информации для принятия экономических решений этими пользователями.

Управленческая отчетность предназначена для использования в управлении хозяйствующим субъектом (руководством, другим управленческим персоналом). В связи с этим содержание, периодичность, сроки, формы и порядок ее составления определяются хозяйствующим субъектом самостоятельно. Вместе с тем передовая практика управления показывает, что наиболее полезным и эффективным является такое построение управленческой отчетности, при котором содержание и порядок ее составления основываются на тех же принципах, на каких составляется индивидуальная бухгалтерская и консолидированная финансовая отчетность.

Налоговая отчетность (налоговые декларации) предназначена для фискальных целей и обязательна для составления хозяйствующими субъектами, круг которых установлен налоговым законодательством. Налоговая отчетность должна составляться на основе информации, формируемой в бухгалтерском учете, путем корректировки ее по правилам налогового законодательства.

Согласно российским стандартам бухгалтерская отчетность это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных финансового учета с целью предоставления внешним и внутренним пользователям обобщенной информации о финансовом положении организации в форме, удобной и понятной для принятия этими пользователями определенных деловых решений.

Организация должна составлять промежуточную бухгалтерскую отчетность за месяц, квартал отчетного года нарастающим итогом, если иное не установлено законодательством Российской Федерации.

При формировании показателей финансовой отчетности необходимо руководствоваться:

• Федеральным законом «О бухгалтерском учете»;

• Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), иными положениями по бухгалтерскому учету;

• отдельными рекомендациями и указаниями, регулирующими вопросы

составления бухгалтерской отчетности, утверждаемыми Минфином России.

3. Оценка информативности финансовой отчетности с позиций основных групп ее пользователей.

Пользователь бухгалтерской отчетности — юридическое или физическое лицо, заинтересованное в информации об организации.

Финансовая отчетность в России представляет интерес для двух rpyпп внешних и одной группы внутренних пользователей.

Внешние пользователи:

1. пользователи, непосредственно

организации;

заинтересованные в деятельности

2. пользователи, опосредованно заинтересованные в ней.

К первой гpyппe внешних пользователей относятся следующие пользователи:

1. государство, прежде всего, в лице налоговых органов, которые проверяют правильность составления отчетных документов, расчета налогов, определяют налоговую политику;

2. существующие и потенциальные кредиторы, использующие отчетность для оценки целесообразности предоставления или продления кредита, определения условий кредитования, усиления гарантий возврата кредита, оценки доверия к организации как к клиенту;

3. поставщики и покупатели, определяющие надежность деловых связей с данным клиентом;

4. существующие и потенциальные собственники средств организации, инвесторы, которым необходимо определить увеличение или уменьшение доли собственных средств и оценить эффективность использования ресурсов руководством организации;

5. внешние служащие, интересующиеся данными отчетности с точки зрения уровня заработной платы и перспектив работы в данной организации.

Вторая группа внешних пользователей финансовой отчетности это те, кто непосредственно не заинтересован в деятельности организации, однако изучение отчетности им необходимо для того, чтобы защитить интересы первой группы пользователей отчетности. К этой группе относятся:

1. аудиторские службы, проверяющие соответствие данных отчетности установленным правилам с целью защиты интересов инвесторов;

2. консультанты по финансовым вопросам, использующие отчетность в целях выработки рекомендаций своим клиентам относительно помещения их капиталов в ту или иную компанию;

3. биржи ценных бумаг, оценивающие информацию, представленную в отчетности, при регистрации соответствующих организаций, принимающие решения о приостановке деятельности какой-либо компании, оценивающие необходимость изменения методов учета и составления отчетности;

4. законодательные органы;

5. юристы, нуждающиеся в отчетной информации для оценки выполнения условий контрактов, соблюдения законодательных норм при распределении прибыли и выплате дивидендов, а также для определения условий пенсионного обеспечения;

6. пресса и информационные агентства, использующие отчетность для подготовки обзоров, оценки тенденций развития и анализа деятельности отдельных компаний и отраслей, расчета обобщающих показателей финансовой деятельности;

7. государственные организации по статистике, использующие отчетность для статистических обобщений по отраслям, а также сравнительного анализа и оценки результатов деятельности на отраслевом уровне;

8. профсоюзы, заинтересованные в отчетной информации для определения своих требований в отношении заработной платы и условий трудовых соглашений, а также для

оценки тенденций

развития отрасли, к которой относится данная организация.

оценки тенденций

развития отрасли, к которой относится данная организация.

К внутренним пользователям отчетности относятся:

1. высшее руководство организации;

2. управляющие соответствующих уровней, которые по данным отчетности определяют правильность принятых инвестиционных решений и эффективность структуры капитала, определяют основные направления дивидендной политики, составляют прогнозные формы отчетности и осуществляют предварительные расчеты финансовых показателей предстоящих отчетных периодов, оценивают возможности слияния с другой организацией или ее приобретения, структурной реорганизации.

Все предприятия, учреждения и организации можно условно разделить на коммерческие, некоммерческие, общественные и непроизводственные (бюджетные) организации. Четко выделяется пять основных видов деятельности, тесно связанных между собой:

1) коммерческая;

2) инвестиционная;

3) производственная;

4) финансовая;

5) общественная.

Каждая организация может заниматься любым или несколькими одновременно видами деятельности. Только производственная деятельность получает прибыль, а остальные отрасли обслуживают ее нужды, получая прибыль за счет перераспределения основной массы прибыли.

Одно из условий успешной работы предприятий с разными видами деятельности — это обязательное ведение раздельного бухгалтерского учета по видам деятельности. Все коммерческие организации содержатся за счет плановых отчислений от валовой прибыли предприятия, а общественные организации содержатся за счет пожертвований от физических лиц и свободной прибыли тех коммерческих организаций, которые получают прибыль.

Отражение хозяйственных операций в бухгалтерском учете Российской Федерации производится в соответствии с требованиями нормативных актов, регулирующих правила записей информации в регистрах учета и представления определенной отчетности.

Основным нормативным документом в этом процессе является План счетов бухучета.

В настоящее время действуют:

1) план счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий;

2) план счетов страховых компаний;

3) план счетов бюджетных организаций;

4) план счетов кредитных учреждений;

5) план счетов внешнеэкономической деятельности.

Для целей учета существует свой единый «Список бухгалтерских проводок». При этом хозяйственные операции совершенно разнохарактерных по видам деятельности организаций преобразуются в единые бухгалтерские проводки. Чтобы получать однородную бухгалтерскую информацию от организаций, пользующихся разными планами счетов, НужНо:

1) просто перекодировать одни счета в другие;

2) уметь ими пользоваться.

Таким перекодировщиком является Положение об учетной политике и комплект нормативных актов по всем вопросам, расшифровывающим правила отражения в бухгалтерском учете отдельных хозяйственных операций.

Аргументом несхожести бухгалтерского учета в различных организациях

выставляются сложности, связанные с принадлежностью производства к той или иной отрасли народного хозяйства. Таких проблем нет в инвестиционной деятельности, коммерческой деятельности и финансовой деятельности. Они возникают только в производственной деятельности.

Все организации, занимающиеся инвестированием, производством, коммерцией и операциями с ценными бумагами, относятся к организациям, создающим базу для производства, занимающимся самим производством и его обслуживанием, и существуют за счет перераспределяемой полученной в производстве прибыли, а некоммерческие организации — за счет пожертвований.

В зависимости от способа получения продукции или услуг предприятия отличаются друг от друга по технологии производства. Согласно Единому классификатору отраслей по технологии производства в списке их значится 99 плюс около 800 подотраслей. Однако это не значит, что существует столько разновидностей планов счетов, систем учета и др.

Все упрощается применением:

1) единого Плана счетов бухгалтерского учета;

2) единого списка первичных документов;

3) единых нормативных актов, которые позволяют с небольшой математической погрешностью массу разнохарактерных производственных операций преобразовывать в ограниченное количество бухгалтерских операций.

1.2 Лекция №2 ( 2 часа)

Тема: «Методы и приемы анализа финансовой (бухгалтерской) отчетности»

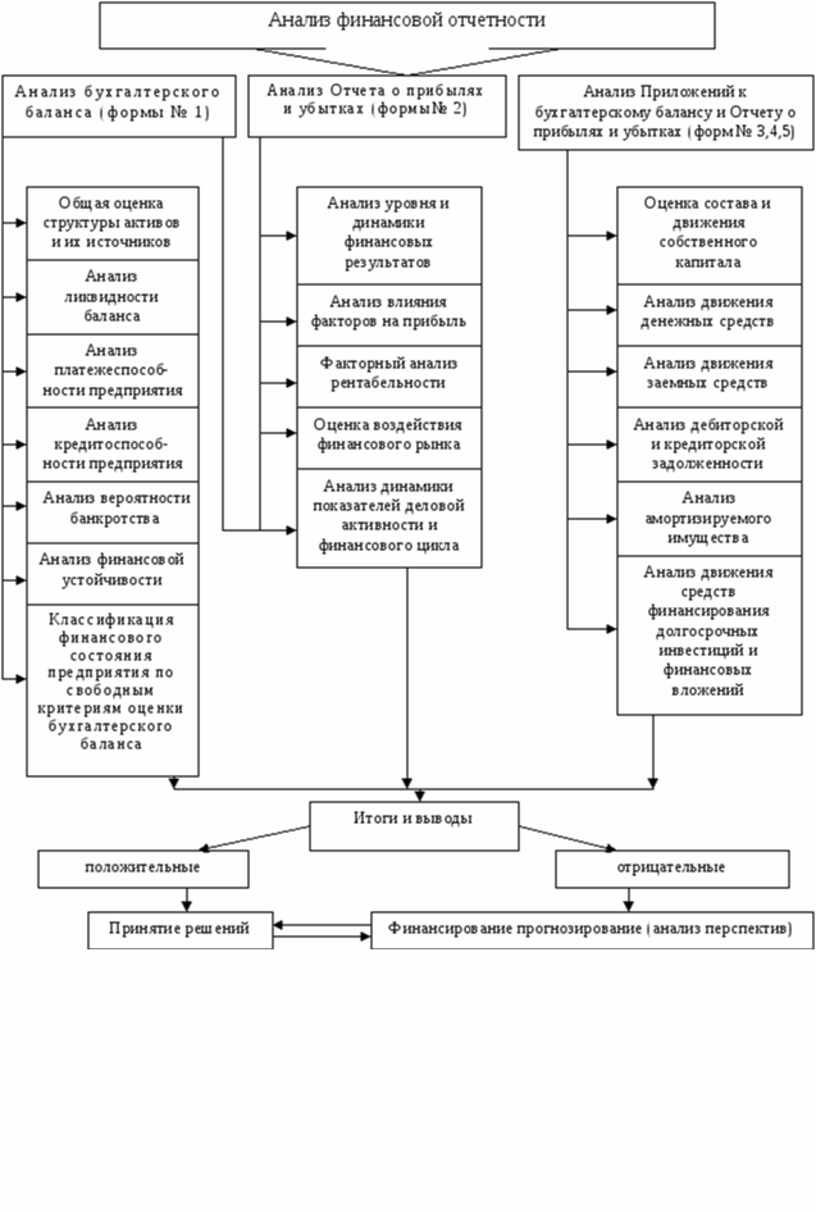

1. Основные приемы анализа финансовой (бухгалтерской) отчетности.

2. Система показателей анализа финансовой отчетности.

1. Основные приемы анализа финансовой (бухгалтерской) отчетности. Бухгалтерская (финансовая) отчетность служит базой для анализа финансового

СОСТОЯНИЯ О]ЭГ£tНИЗ tЦИИ.

Целью финансового анализа является оценка информации, содержащейся в отчётности, сравнение имеющихся сведений и создание на их базе новой информации, которая послужит основой для принятия тех или иных решений.

Выбор глубины и масштабов анализа, а также конкретных параметров и инструментов (набора методов) анализа зависит от конкретных задач, которые ставит перед собой пользователь с целью получения максимально возможной, полезной для него информации.

Для анализа (интерпретации) показателей бухгалтерской (финансовой) отчетности используют общепринятые приёмы:

- чтение отчётности;

- ГО]ЭИЗОНТdЛЬНЫЙ £tНdЛИЗ;

- вертикальный анализ;

- трендовый анализ;

- расчёт финансовых показателей.

ЧТЕНИЕ ОТЧЁТНОСТИ - информационное ознакомление с финансовым положением субъекта анализа по данным баланса, приложений к нему и отчёта о финансовых результатах. Чтение отчётности является начальным этапом, в ходе которого пользователь предварительно знакомится с организацией. По данным бухгалтерской отчётности пользователь судит об имущественном положении организации, характере её деятельности, соотношении средств по их видам в составе активов, величине собственных и заёмных средств.

ГОРИЗОНТАЛЬНЫЙ (ВРЕМЕННОЙ) АНАЛИЗ заключается в сравнении каждой балансовой статьи с предыдущим периодом (годом, кварталом). В этих целях составляется несколько аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста (снижения). Степень агрегирования (детализации) показателей устанавливает аналитик. Как правило, изучаются базисные темпы роста за ряд смежных периодов, что позволяет анализировать динамику отдельных балансовых статей, а также прогнозировать их значения на будущий период.

Цель горизонтального анализа состоит в том, чтобы выявить абсолютные и относительные изменения величин различных статей финансовой отчетности за определенный период, дать оценку этим изменениям. Ценность горизонтального анализа существенно снижается в условиях инфляции, однако его результаты можно использовать при межхозяйственных сравнениях.

Горизонтальный анализ выполняется как по данным бухгалтерского баланса, так и по данным формы «Отчет о финансовых результатах».

Для выполнения горизонтального анализа баланса сначала составляют укрупненный (аналитический) баланс.

ВЕРТИКАЛЬНЫЙ (СТРУКТУРНЫЙ) АНАЛИЗ — это представление бухгалтерской (финансовой) отчетности в виде относительных величин, которые характеризуют структуру итоговых показателей (например, долю отдельных статей отчетности в валюте баланса, то есть определить структуру актива и пассива баланса). Вертикальный анализ может проводиться по исходной отчётности или агрегированной.

Все статьи баланса при вертикальном анализе приводятся в процентах к итогу баланса. Структурный анализ баланса позволяет рассматривать соотношение оборотных и внеоборотных активов; определяется удельный вес собственного и заёмного капитала, структуру капитала организации по видам.

Цель данного анализа состоит в определении удельного веса отдельных статей в итоге баланса и оценке их динамики с тем, чтобы иметь возможность выявлять и прогнозировать структурные изменения активов и источников их покрытия.

Преимущества такого вида анализа отчётности также очевидны при сравнении отчётов: переход к относительным показателям делает возможным сравнение показателей различных организаций одной отрасли, а также организаций разных отраслей. Относительные показатели также сглаживают негативное влияние инфляционных процессов на величину балансовых статей. Динамика структуры хозяйственных средств и источников их покрытия дает возможность выявить самые общие тенденции в изменении финансового положения организации.

Горизонтальный и вертикальный анализ взаимодополняют друг друга и при построение аналитических таблиц могут применяться одновременно (на их базе составляется сравнительный аналитический баланс).

Аналогом горизонтального анализа является ТРЕНДОВЫИ АНАЛИЗ (исследование тенденций развития), при котором каждая статья баланса сравнивается с рядом показателей истекших периодов и устанавливается тренд, т.е. основная тенденция динамики показателя, исключающая влияние случайных факторов и особенностей функционирования организации в конкретном периоде.

Трендовый анализ позволяет произвести расчёт относительных отклонений какой- либо статьи отчётности за ряд лет от уровня базового года, для которого значения всех статей принимаются за 100%.

Трендовый анализ носит перспективный, прогнозный характер, поскольку позволяет на основе изучения закономерности изменения экономического показателя в прошлом запрогнозировать величину показателя на перспективу.

Анализ с помощью ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ позволяет изучить взаимосвязи между различными элементами отчётности. Представляя собой относительные величины, финансовые коэффициенты позволяют оценить показатели в динамике и сопоставить

результаты деятельности организации отраслевыми и результатами организаций- конкурентов, а также сравнить их со стандартами. Использование коэффициентов даёт возможность достаточно быстро оценить финансовое состояние организации.

Наиболее распространёнными для анализа являются пять групп финансовых показателей:

в первую rpyппy входят коэффициенты, характеризующие платёжеспособность и ликвидность организации (достаточно высоки уровень платёжеспособности организации является обязательным условием возможности привлечения дополнительных заёмных средств и получения кредитов);

во второй гpyппe объединяют показатели финансовой устойчивости (показатели структуры капитала);

третью группу представляют показатели деловой активности (коэффициенты управления активами);

в четвёртую гpyппy входят показатели рентабельности;

в пятую группу включают показатели рыночной активности и положения на рынке ценных бумаг.

Финансовые коэффициенты применяются для анализа финансового состояния предприятия и представляют собой относительные показатели, определяемые по данным финансовых отчетов, главным образом по данным отчетного баланса и отчета о финансовых результатах.

Применение финансовых коэффициентов основано на теории, предполагающей существование определенных соотношений между отдельными статьями отчетности.

Предпочтительные значения коэффициентов зависят от отраслевых особенностей предприятий, от размеров предприятий, оцениваемых обычно годовым объемом продаж и среднегодовой стоимостью активов. На предпочтительные величины коэффициентов, кроме того, может влиять общее состояние экономики, фаза экономического цикла.

Для расчета финансовых коэффициентов финансовые отчеты предприятия должны быть приведены в определенную аналитиком форму, называемую аналитической.

Критерии оценки финансового состояния предприятия с помощью финансовых коэффициентов обычно подразделяют на следующие группы:

4 платежеспособность;

f прибыльность, или рентабельность;

4 эффективность использования активов; G финансовая (рыночная) устойчивость;

4 деловая активность.

Для измерения перечисленных характеристик в практике анализа используют множество — более сотни — различных финансовых коэффициентов. Отбор коэффициентов определяется задачами проводимого анализа.

Преимущества метода коэффициентов:

1) возможность получить информацию, представляющую интерес для всех категорий пользователей;

2) простота и оперативность расчета;

3) возможность выявить тенденции в изменении финансового положения предприятия;

4) возможность оценить финансовое состояние исследуемого предприятия относительно других аналогичных предприятий;

5) устранение искажающего влияния инфляции.

У аналитиков нет единого мнения относительно состава, классификации и даже названий коэффициентов, так что отнесение некоторых коэффициентов к конкретной группе достаточно условно.

Домашнее задание

1. ОПИСАТЬ ВЕРТИКАЛЬНЫЙ (СТРУКТУРНЫЙ) АНАЛИЗ

Основные источники

1.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.