Поделиться

Особенности учета кредиторской задолженности

Банковская ссуда является источником заемных средств предприятия. Она предоставляется предприятиям, состоящим на хозяйственном расчете, имеющим самостоятельный баланс и собственные оборотные средства.

Учреждения банков выдают ссуды на условиях строгого соблюдения принципов возвратности, срочности, платности и под обеспечение или гарантию, предусмотренных действующим законодательством и согласованных сторонами.

Все вопросы, связанные с выдачей и погашением ссуд, регулируются правилами банков и кредитными договорами между предприятием-заемщиком и банком на договорной основе посредством заключения кредитного договора. В нем отражаются: объекты кредитования и срок ссуды, условия и порядок ее выдачи и погашения, формы обеспечения обязательств, проценты и порядок их уплаты, обязательства, права и ответственность сторон по выдаче и погашению кредита, перечень документов и периодичность их представления банку и другие условия. Для получения кредита (ссуды) предприятие направляет банку обоснованное ходатайство (заявление) с приложением копий учредительных и других документов (устав, баланс и другие формы финансовой отчетности), подтверждающие обеспеченность возврата ссуды.

В зависимости от срока, на который выдаются ссуды, они делятся на краткосрочные и долгосрочные. Срочность ссуды определяется сроками ее возврата, погашения. Так, краткосрочные ссуды выдаются на срок не более одного года: под товары отгруженные, на заработную плату, пополнение собственных оборотных средств.

Расчетно-кредитные операции, связанные с получением и погашением краткосрочных банковских ссуд, учитываются на субсчетах синтетического счета 60 “Краткосрочные ссуды” с применением следующих субсчетов (счета второго порядка):

601 - “Краткосрочные кредиты банков в национальной валюте”;

602 - “Краткосрочные кредиты банков в иностранной валюте”;

603 - “Отсроченные краткосрочные кредиты банков в национальной валюте”;

604 - “Отсроченные краткосрочные кредиты банков в иностранной валюте”;

605 - “Просроченные ссуды в национальной валюте”;

606 - “Просроченные ссуды в иностранной валюте”.

Эти счета всегда имеют только кредитовое сальдо, которое показывает сумму непогашенной ссуды на дату баланса. Оборот по дебету отражает суммы, перечисленные в погашение кредита, оборот по кредиту - суммы полученных кредитов.

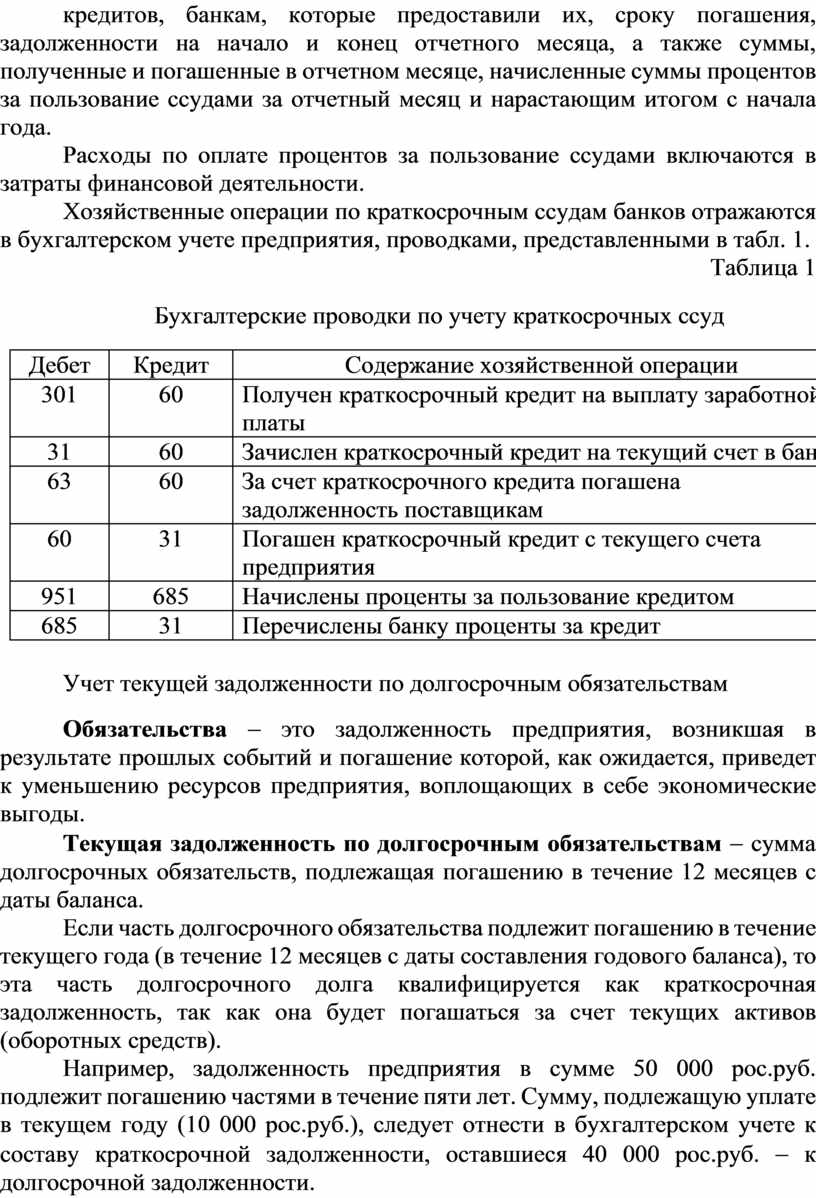

Аналитический и синтетический учет краткосрочных ссуд банков учитывается в Журнале 2. Аналитический учет осуществляется по видам кредитов, банкам, которые предоставили их, сроку погашения, задолженности на начало и конец отчетного месяца, а также суммы, полученные и погашенные в отчетном месяце, начисленные суммы процентов за пользование ссудами за отчетный месяц и нарастающим итогом с начала года.

Расходы по оплате процентов за пользование ссудами включаются в затраты финансовой деятельности.

Хозяйственные операции по краткосрочным ссудам банков отражаются в бухгалтерском учете предприятия, проводками, представленными в табл. 1.

Таблица 1

Бухгалтерские проводки по учету краткосрочных ссуд

|

Дебет |

Кредит |

Содержание хозяйственной операции |

|

301 |

60 |

Получен краткосрочный кредит на выплату заработной платы |

|

31 |

60 |

Зачислен краткосрочный кредит на текущий счет в банке |

|

63 |

60 |

За счет краткосрочного кредита погашена задолженность поставщикам |

|

60 |

31 |

Погашен краткосрочный кредит с текущего счета предприятия |

|

951 |

685 |

Начислены проценты за пользование кредитом |

|

685 |

31 |

Перечислены банку проценты за кредит |

Учет текущей задолженности по долгосрочным обязательствам

Обязательства - это задолженность предприятия, возникшая в результате прошлых событий и погашение которой, как ожидается, приведет к уменьшению ресурсов предприятия, воплощающих в себе экономические выгоды.

Текущая задолженность по долгосрочным обязательствам - сумма долгосрочных обязательств, подлежащая погашению в течение 12 месяцев с даты баланса.

Если часть долгосрочного обязательства подлежит погашению в течение текущего года (в течение 12 месяцев с даты составления годового баланса), то эта часть долгосрочного долга квалифицируется как краткосрочная задолженность, так как она будет погашаться за счет текущих активов (оборотных средств).

Например, задолженность предприятия в сумме 50 000 рос.руб. подлежит погашению частями в течение пяти лет. Сумму, подлежащую уплате в текущем году (10 000 рос.руб.), следует отнести в бухгалтерском учете к составу краткосрочной задолженности, оставшиеся 40 000 рос.руб. - к долгосрочной задолженности.

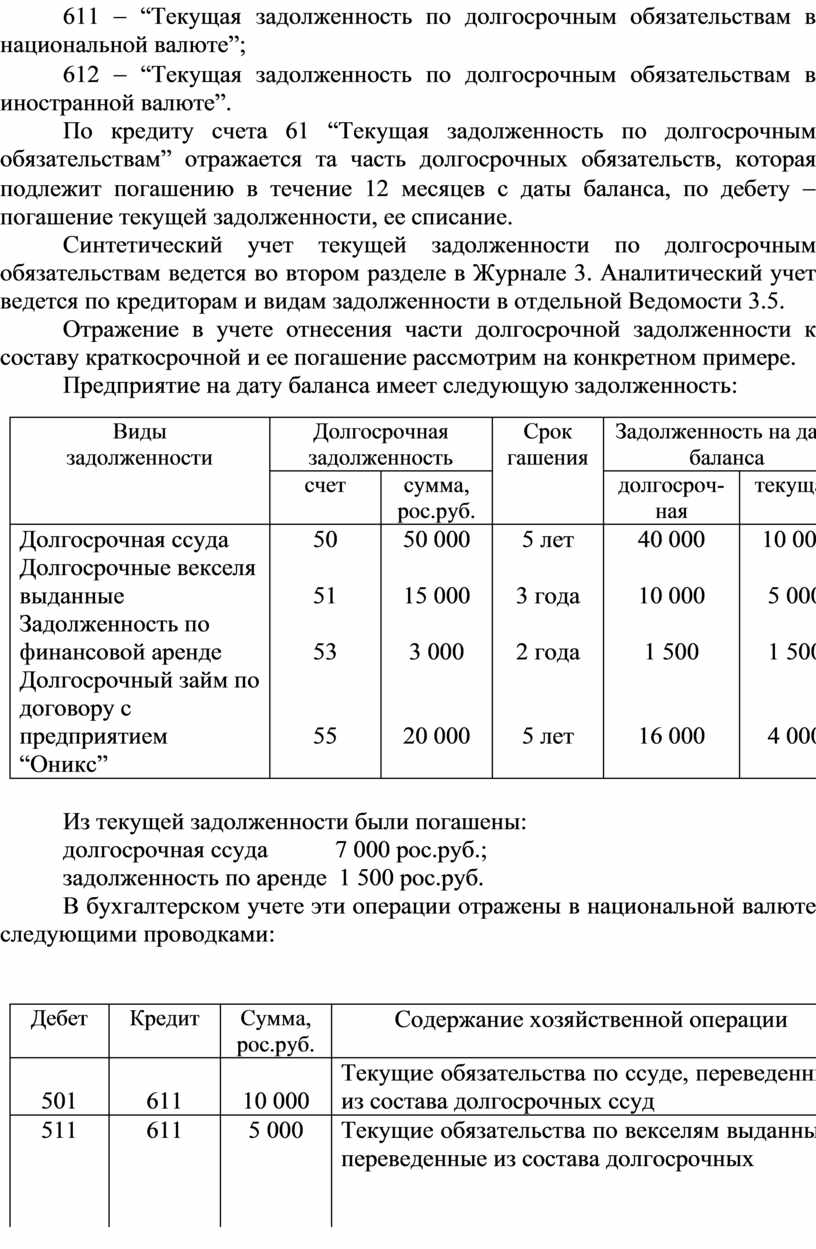

Для учета текущей задолженности по долгосрочным обязательствам Планом счетов предусмотрен счет 61 “Текущая задолженность по долгосрочным обязательствам”, который имеет субсчета:

611 - “Текущая задолженность по долгосрочным обязательствам в национальной валюте”;

612 - “Текущая задолженность по долгосрочным обязательствам в иностранной валюте”.

По кредиту счета 61 “Текущая задолженность по долгосрочным обязательствам” отражается та часть долгосрочных обязательств, которая подлежит погашению в течение 12 месяцев с даты баланса, по дебету - погашение текущей задолженности, ее списание.

Синтетический учет текущей задолженности по долгосрочным обязательствам ведется во втором разделе в Журнале 3. Аналитический учет ведется по кредиторам и видам задолженности в отдельной Ведомости 3.5.

Отражение в учете отнесения части долгосрочной задолженности к составу краткосрочной и ее погашение рассмотрим на конкретном примере.

Предприятие на дату баланса имеет следующую задолженность:

|

Виды задолженности |

Долгосрочная задолженность |

Срок гашения |

Задолженность на дату баланса |

||

|

счет |

сумма, рос.руб. |

долгосроч-ная |

текущая |

||

|

Долгосрочная ссуда |

50 |

50 000 |

5 лет |

40 000 |

10 000 |

|

Долгосрочные векселя выданные |

51 |

15 000 |

3 года |

10 000 |

5 000 |

|

Задолженность по финансовой аренде |

53 |

3 000 |

2 года |

1 500 |

1 500 |

|

Долгосрочный займ по договору с предприятием “Оникс” |

55 |

20 000 |

5 лет |

16 000 |

4 000 |

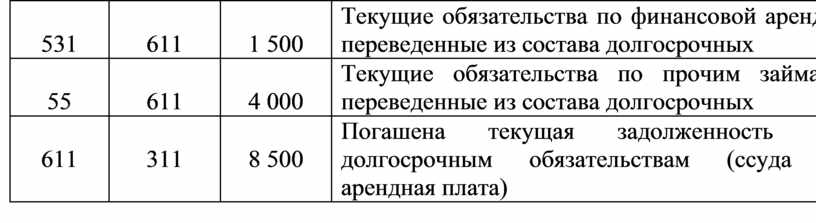

Из текущей задолженности были погашены:

долгосрочная ссуда 7 000 рос.руб.;

задолженность по аренде 1 500 рос.руб.

В бухгалтерском учете эти операции отражены в национальной валюте следующими проводками:

|

Дебет |

Кредит |

Сумма, рос.руб. |

Содержание хозяйственной операции |

|

501 |

611 |

10 000 |

Текущие обязательства по ссуде, переведенные из состава долгосрочных ссуд |

|

511 |

611 |

5 000 |

Текущие обязательства по векселям выданным, переведенные из состава долгосрочных |

|

531 |

611 |

1 500 |

Текущие обязательства по финансовой аренде, переведенные из состава долгосрочных |

|

55 |

611 |

4 000 |

Текущие обязательства по прочим займам, переведенные из состава долгосрочных |

|

611 |

311 |

8 500 |

Погашена текущая задолженность по долгосрочным обязательствам (ссуда и арендная плата) |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.