Поделиться

Отчетность и ответственность

§ Новая форма №1ДФ

§ Единый соцвзнос: персонификация

§ Новые отчеты в ФСС по ВПТ

§ Ответственность при расчете и уплате ЕСВ

НОВАЯ ФОРМА №1ДФ

Приводя налоговую отчетность в соответствие (а некоторую отменяя) с Налоговым кодексом, ГНАУ не обошла и форму №1ДФ. Наши советы по заполнению отчета читайте в этом разделе.

Какие изменения произошли в форме №1ДФ?

Первый квартал работы по новым налоговым правилам позволил сделать выводы о практическом применении норм НКУ. Законом №32211 внесены первые изменения в главный налоговый закон, которые касаются отчетности по налогу на доходы физических лиц. Хорошая новость касается всех налоговых агентов. Законом №3221 исключена норма пп. «д» п. 176.2 НКУ. Напомним, эта норма обязывала всех налоговых агентов подавать в орган ГНС по месту регистрации ежемесячно налоговую декларацию об общих суммах доходов, начисленных (выплаченных, предоставленных) в пользу налогоплательщиков, и общих суммах НДФЛ, удержанных из этих доходов, а также объемах перечисленного налога в бюджет. Однако налоговые агенты, в соответствии с пп. «б» п. 176.2 НКУ, обязаны подавать квартальный налоговый расчет по форме №1ДФ.

В расчете указывается информация о суммах дохода, начисленного (выплаченного) в пользу налогоплательщиков-физлиц, а также суммах удержанного из них НДФЛ.

В первый раз такой расчет подавался за I квартал 2011 г. до 10 мая включительно (в течение 40 к. д., следующих за последним календарным днем отчетного квартала)2.

Важно, что благодаря изменениям этот расчет будет подаваться налоговым агентом только в случае начисления в течение отчетного квартала сумм доходов плательщику НДФЛ — физлицу.

Форма №1ДФ почти не изменилась, оставшись в привычном табличном формате. Однако в шапке таблицы к реквизиту «Працювало у штаті» добавился реквизит «Працювало за цивільно-правовими договорами». Также добавился реквизит, предусматривающий отражение суммы налогового долга по состоянию на 01.01.2011 г. при его наличии. На сайтеwww.sta.gov.ua в рубрике «Единая база налоговых знаний» на вопрос о том, как отразить в налоговом расчете по ф. №1ДФ количество внешних совместителей, приводится ответ: «Поскольку в расчете по ф. №1ДФ не предусмотрена отдельная графа «зовнішні сумісники», то количество внешних совместителей может включаться в количество работников по гражданско-правовым договорам и отражаться в графе «за цивільно-правовими договорами».

Хотя сама таблица осталась в привычной сегодня форме (графы 3 и 3а, 4 и 4а, 8 и 9 и т. п.), полностью изменился принцип заполнения признаков доходов и признаков НСЛ.

Признаки доходов теперь будут указываться трехзначным кодом (101, 102 и так далее до 178) и по новым перечням доходов(самые популярные см. в таблице 1). Признаки НСЛ остались двузначными и имеют четыре новых основания (см. в таблице 2).

Таблица 1

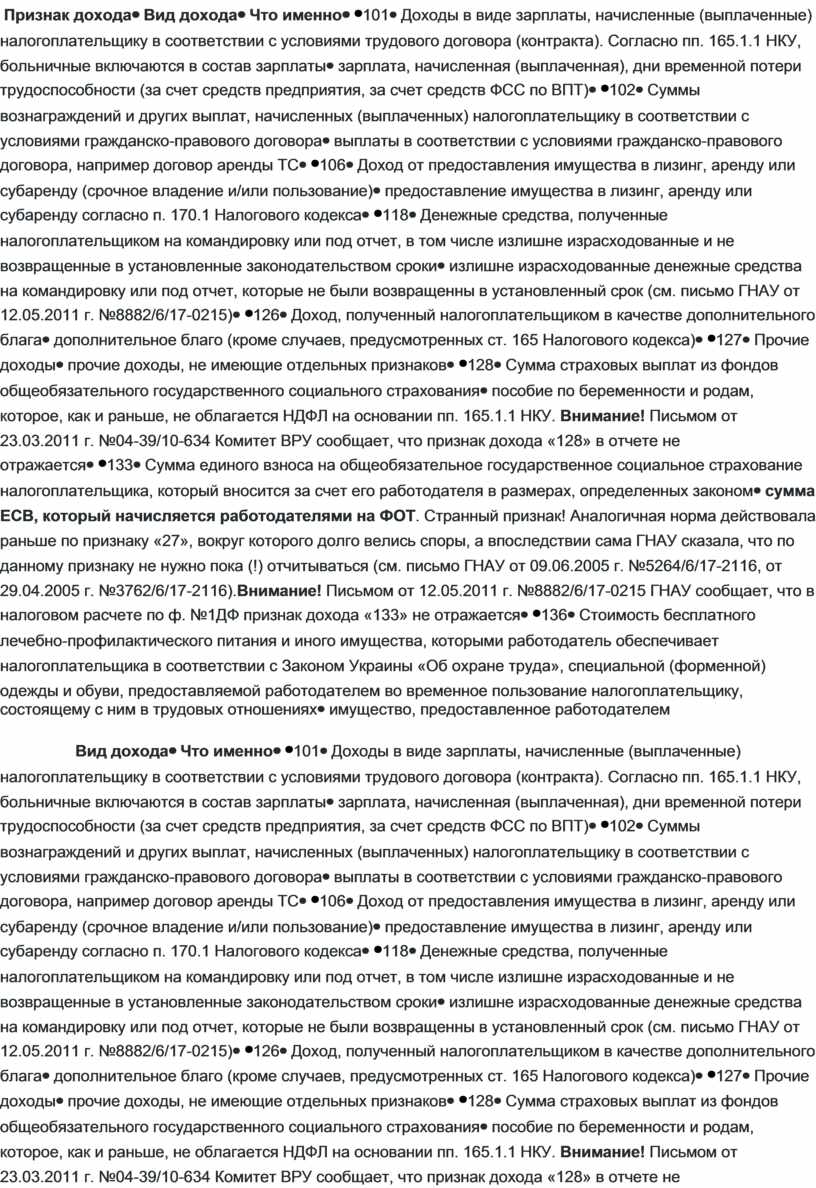

Новые признаки доходов, которые чаще всего заполняются налоговыми агентами

|

Признак дохода |

Вид дохода |

Что именно |

|

101 |

Доходы в виде зарплаты, начисленные (выплаченные) налогоплательщику в соответствии с условиями трудового договора (контракта). Согласно пп. 165.1.1 НКУ, больничные включаются в состав зарплаты |

зарплата, начисленная (выплаченная), дни временной потери трудоспособности (за счет средств предприятия, за счет средств ФСС по ВПТ) |

|

102 |

Суммы вознаграждений и других выплат, начисленных (выплаченных) налогоплательщику в соответствии с условиями гражданско-правового договора |

выплаты в соответствии с условиями гражданско-правового договора, например договор аренды ТС |

|

106 |

Доход от предоставления имущества в лизинг, аренду или субаренду (срочное владение и/или пользование) |

предоставление имущества в лизинг, аренду или субаренду согласно п. 170.1 Налогового кодекса |

|

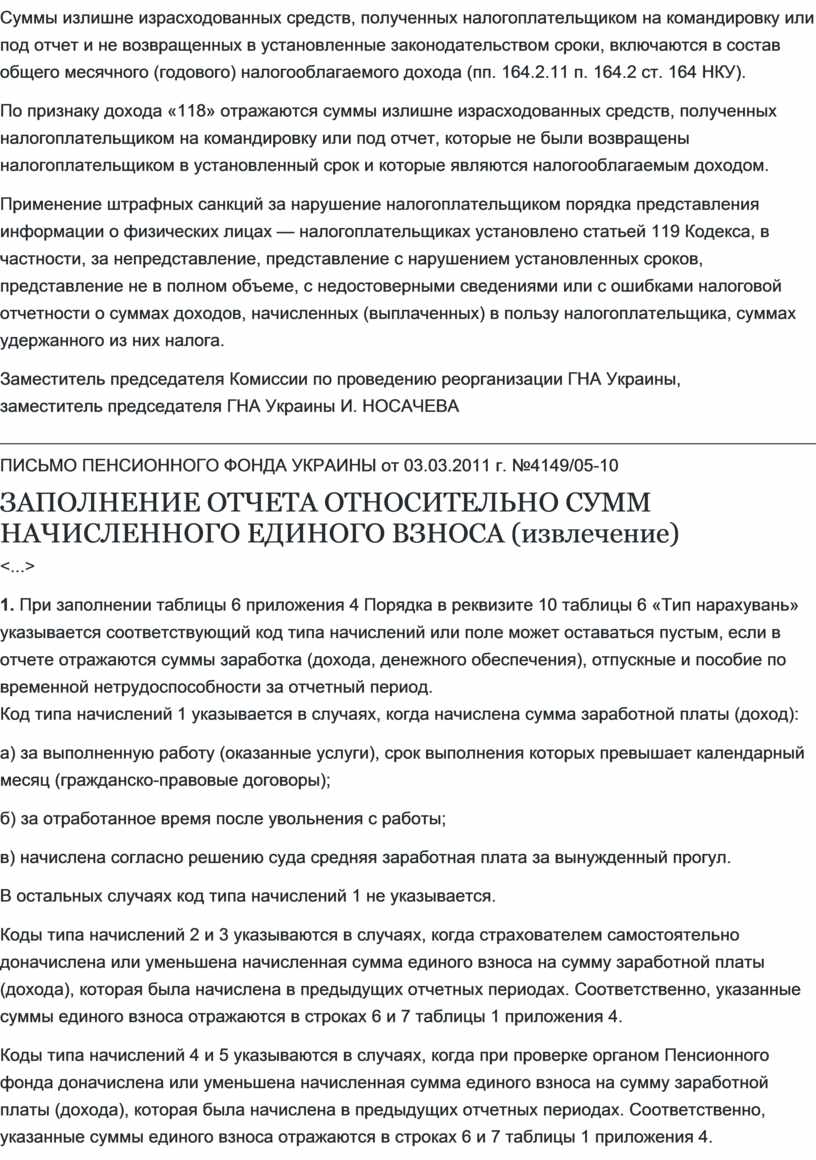

118 |

Денежные средства, полученные налогоплательщиком на командировку или под отчет, в том числе излишне израсходованные и не возвращенные в установленные законодательством сроки |

излишне израсходованные денежные средства на командировку или под отчет, которые не были возвращенны в установленный срок (см. письмо ГНАУ от 12.05.2011 г. №8882/6/17-0215) |

|

126 |

Доход, полученный налогоплательщиком в качестве дополнительного блага |

дополнительное благо (кроме случаев, предусмотренных ст. 165 Налогового кодекса) |

|

127 |

Прочие доходы |

прочие доходы, не имеющие отдельных признаков |

|

128 |

Сумма страховых выплат из фондов общеобязательного государственного социального страхования |

пособие по беременности и родам, которое, как и раньше, не облагается НДФЛ на основании пп. 165.1.1 НКУ. Внимание! Письмом от 23.03.2011 г. №04-39/10-634 Комитет ВРУ сообщает, что признак дохода «128» в отчете не отражается |

|

133 |

Сумма единого взноса на общеобязательное государственное социальное страхование налогоплательщика, который вносится за счет его работодателя в размерах, определенных законом |

сумма ЕСВ, который начисляется работодателями на ФОТ. Странный признак! Аналогичная норма действовала раньше по признаку «27», вокруг которого долго велись споры, а впоследствии сама ГНАУ сказала, что по данному признаку не нужно пока (!) отчитываться (см. письмо ГНАУ от 09.06.2005 г. №5264/6/17-2116, от 29.04.2005 г. №3762/6/17-2116).Внимание! Письмом от 12.05.2011 г. №8882/6/17-0215 ГНАУ сообщает, что в налоговом расчете по ф. №1ДФ признак дохода «133» не отражается |

|

136 |

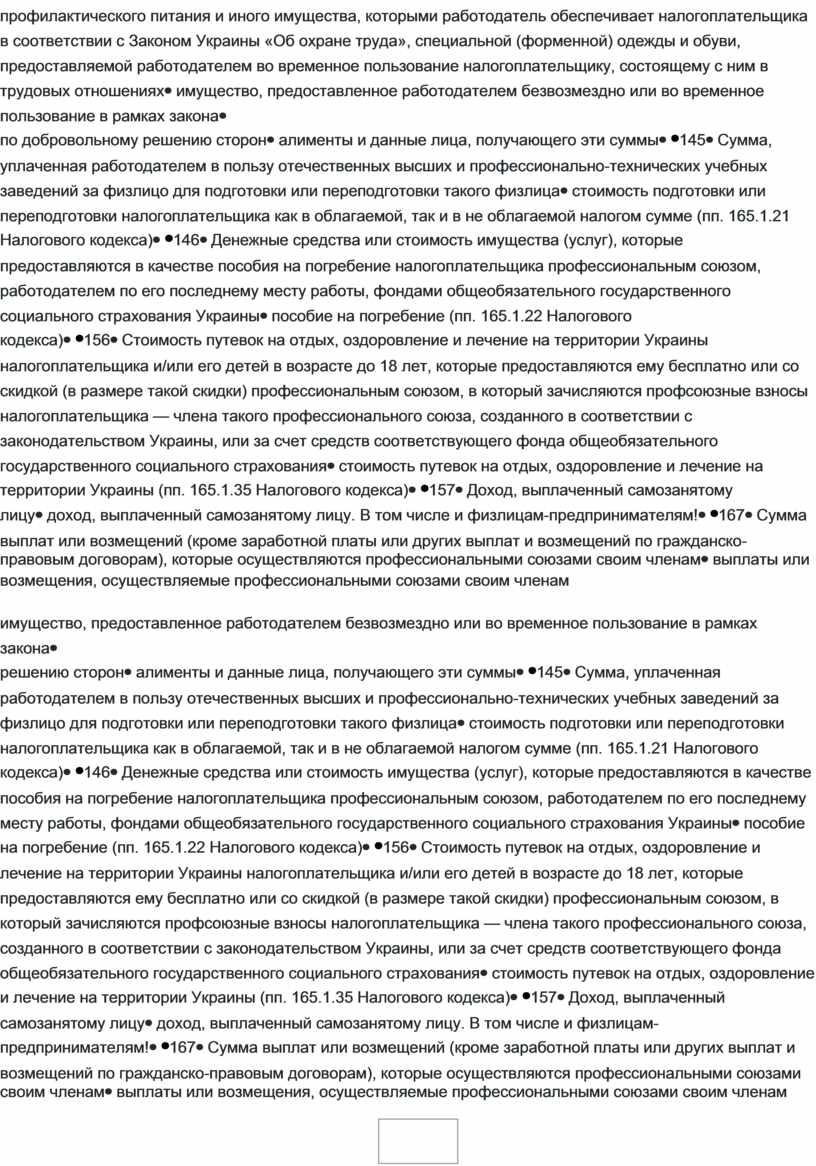

Стоимость бесплатного лечебно-профилактического питания и иного имущества, которыми работодатель обеспечивает налогоплательщика в соответствии с Законом Украины «Об охране труда», специальной (форменной) одежды и обуви, предоставляемой работодателем во временное пользование налогоплательщику, состоящему с ним в трудовых отношениях |

имущество, предоставленное работодателем безвозмездно или во временное пользование в рамках закона |

|

140 |

Алименты, выплачиваемые налогоплательщику по решению суда или по добровольному решению сторон |

алименты и данные лица, получающего эти суммы |

|

145 |

Сумма, уплаченная работодателем в пользу отечественных высших и профессионально-технических учебных заведений за физлицо для подготовки или переподготовки такого физлица |

стоимость подготовки или переподготовки налогоплательщика как в облагаемой, так и в не облагаемой налогом сумме (пп. 165.1.21 Налогового кодекса) |

|

146 |

Денежные средства или стоимость имущества (услуг), которые предоставляются в качестве пособия на погребение налогоплательщика профессиональным союзом, работодателем по его последнему месту работы, фондами общеобязательного государственного социального страхования Украины |

пособие на погребение (пп. 165.1.22 Налогового кодекса) |

|

156 |

Стоимость путевок на отдых, оздоровление и лечение на территории Украины налогоплательщика и/или его детей в возрасте до 18 лет, которые предоставляются ему бесплатно или со скидкой (в размере такой скидки) профессиональным союзом, в который зачисляются профсоюзные взносы налогоплательщика — члена такого профессионального союза, созданного в соответствии с законодательством Украины, или за счет средств соответствующего фонда общеобязательного государственного социального страхования |

стоимость путевок на отдых, оздоровление и лечение на территории Украины (пп. 165.1.35 Налогового кодекса) |

|

157 |

Доход, выплаченный самозанятому лицу |

доход, выплаченный самозанятому лицу. В том числе и физлицам-предпринимателям! |

|

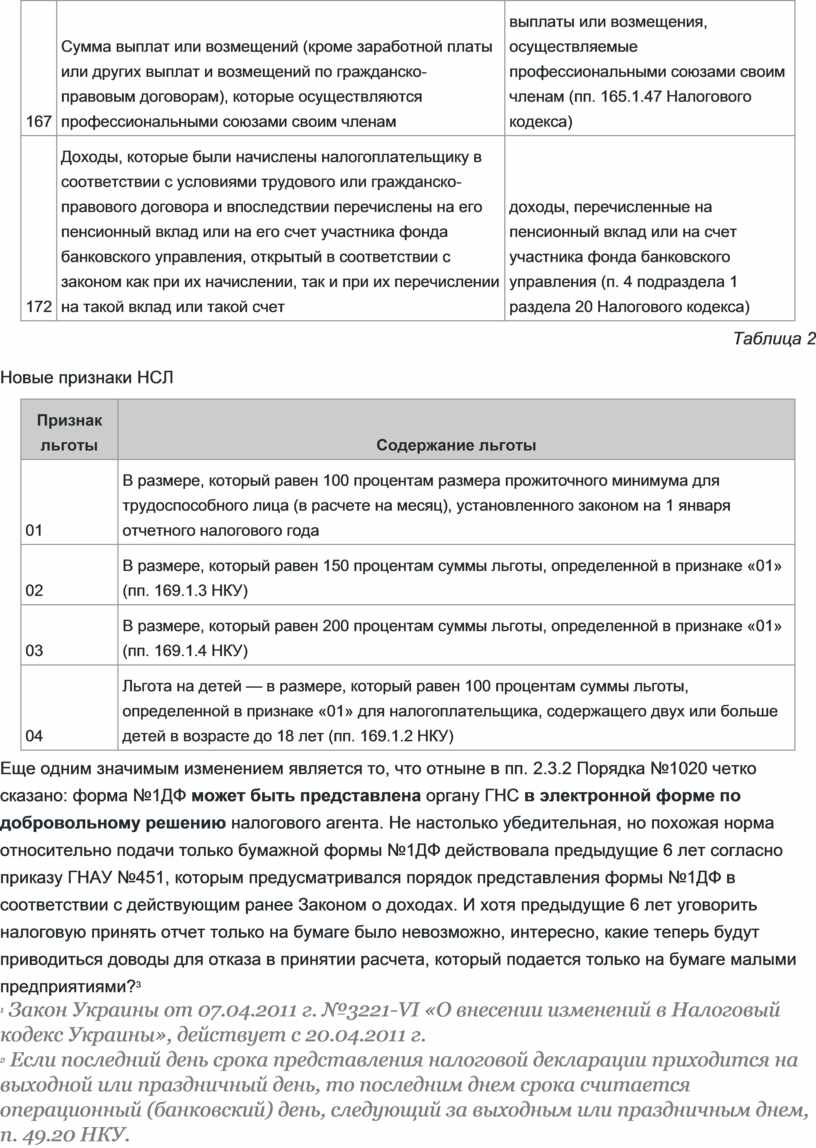

167 |

Сумма выплат или возмещений (кроме заработной платы или других выплат и возмещений по гражданско-правовым договорам), которые осуществляются профессиональными союзами своим членам |

выплаты или возмещения, осуществляемые профессиональными союзами своим членам (пп. 165.1.47 Налогового кодекса) |

|

172 |

Доходы, которые были начислены налогоплательщику в соответствии с условиями трудового или гражданско-правового договора и впоследствии перечислены на его пенсионный вклад или на его счет участника фонда банковского управления, открытый в соответствии с законом как при их начислении, так и при их перечислении на такой вклад или такой счет |

доходы, перечисленные на пенсионный вклад или на счет участника фонда банковского управления (п. 4 подраздела 1 раздела 20 Налогового кодекса) |

Таблица 2

Новые признаки НСЛ

|

Признак льготы |

Содержание льготы |

|

01 |

В размере, который равен 100 процентам размера прожиточного минимума для трудоспособного лица (в расчете на месяц), установленного законом на 1 января отчетного налогового года |

|

02 |

В размере, который равен 150 процентам суммы льготы, определенной в признаке «01» (пп. 169.1.3 НКУ) |

|

03 |

В размере, который равен 200 процентам суммы льготы, определенной в признаке «01» (пп. 169.1.4 НКУ) |

|

04 |

Льгота на детей — в размере, который равен 100 процентам суммы льготы, определенной в признаке «01» для налогоплательщика, содержащего двух или больше детей в возрасте до 18 лет (пп. 169.1.2 НКУ) |

Еще одним значимым изменением является то, что отныне в пп. 2.3.2 Порядка №1020 четко сказано: форма №1ДФ может быть представлена органу ГНС в электронной форме по добровольному решению налогового агента. Не настолько убедительная, но похожая норма относительно подачи только бумажной формы №1ДФ действовала предыдущие 6 лет согласно приказу ГНАУ №451, которым предусматривался порядок представления формы №1ДФ в соответствии с действующим ранее Законом о доходах. И хотя предыдущие 6 лет уговорить налоговую принять отчет только на бумаге было невозможно, интересно, какие теперь будут приводиться доводы для отказа в принятии расчета, который подается только на бумаге малыми предприятиями?3

1 Закон Украины от 07.04.2011 г. №3221-VI «О внесении изменений в Налоговый кодекс Украины», действует с 20.04.2011 г.

2 Если последний день срока представления налоговой декларации приходится на выходной или праздничный день, то последним днем срока считается операционный (банковский) день, следующий за выходным или праздничным днем, п. 49.20 НКУ.

3 Налогоплательщики, относящиеся к крупным и средним предприятиям, подают налоговые декларации в орган государственной налоговой службы в электронной форме с соблюдением условия о регистрации электронной подписи подотчетных лиц в порядке, определенном законодательством, п. 49.4 НКУ.

Порядок заполнения налогового расчета

Как и прежде, отчет подается независимо от того, выплачивает или не выплачивает доходы налогоплательщикам налоговый агент в течение отчетного периода. Напомним, ключевым моментом является начисление в течение отчетного квартала сумм доходов плательщику НДФЛ — физлицу.

На неповрежденном бумажном носителе формата А4 (количество листов не ограничивается) форма №1ДФ заполняется машинописным текстом или печатными буквами без помарок, зачеркиваний, исправлений и уточнений, с указанием порядковых номеров страниц. В незаполненных полях информационной строки проставляется прочерк. Представление ксерокопии расчета не разрешается.

Налоговый расчет подается налоговыми агентами со штатной численностью работников до 1000 человек единым документом на всех работающих — одной порцией. Если штатная численность работников больше 1000 человек, возможно представление налогового расчета несколькими порциями, каждая из которых является отдельным налоговым расчетом со своим номером порции. Срок представления последней порции не должен превышать установленного срока представления налогового расчета.

Налоговый расчет готовится в двух экземплярах, один из которых подается в налоговую, второй — с подписью лица, ответственного за принятие расчета, штампом и проставленным номером порции, полученным при обязательной регистрации расчета в налоговой, — возвращается налоговому агенту. Графы 3а, 3, 4а и 4 заполняются в гривнях с копейками. Реквизит «Звітний період» заполняется арабскими цифрами.

Обратите внимание на следующие особенности заполнения формы №1ДФ:

1) в реквизите «Працювало у штаті» проставляется наибольшая из месячных за отчетный период (на первое число месяца) учетная численность штатных работников учетного состава юрлица или самозанятого физлица. Учетная численность штатных работников учетного состава юридического лица или самозанятого физического лица определяется в соответствии с Инструкцией по статистике численности работников, утвержденной приказом Государственного комитета статистики Украины от 28.09.2005 г. №286;

2) в графе 3а «Сума нарахованого доходу» отражается (за отчетный квартал) доход, начисленный физическому лицу по признаку дохода: «Начисленный доход отражается полностью, без вычета налога на доходы физических лиц, суммы единого взноса на общеобязательное государственное социальное страхование, страховых взносов в Накопительный фонд, в случаях, предусмотренных законом, — обязательных страховых взносов в негосударственный пенсионный фонд, которые в соответствии с законом уплачиваются за счет заработной платы работника, суммы налоговой социальной льготы при ее наличии», п. 3.2 Порядка №1020;

3) в случае начисления дохода его отражение в графе 3а является обязательным независимо от того, выплачены такие доходы или нет. А в графе 3 «Сума виплаченого доходу» отражается сумма фактически выплаченного дохода налогоплательщику налоговым агентом (без вычета единого социального взноса и НДФЛ). Зарплата, выплачиваемая в установленные сроки в следующем месяце, должна быть отражена в налоговом расчете за тот период, в который входит предыдущий месяц, за который зарплата была начислена. Например, в налоговый расчет за II квартал входит зарплата за апрель, начисленная в апреле и выплаченная в мае, за май (начисленная в мае и выплаченная в июне), за июнь (начисленная в июне и выплаченная в июле);

4) в графе 5 «Ознака доходу» указывается признак дохода согласно справочнику признаков доходов. Наиболее распространенные приведены в отдельной таблице (см. таблицу 1). Внимание! Если доходы выплачиваются в отчетном квартале не в полном объеме и их окончательная выплата будет производиться в следующих кварталах, признак дохода в случае выплаты должен указываться в соответствии с начисленным в предыдущем квартале доходом. По каждому физлицу нужно заполнять столько строк, сколько признаков доходов он имеет. О каждом признаке дохода физлица следует заполнять только одну строку с обязательным заполнением графы 2 «Податковий номер або серія та номер паспорта*».

Например, сумму взаимозачета, проведенного между юрлицом и физлицом-предпринимателем, нужно задекларировать в отчете с признаком дохода «157». В расчете декларируются все начисленные доходы, в т. ч. в нематериальной форме.

Что касается граф, в которых указываются даты приема и увольнения, то, как и раньше, они заполняются только на тех физлиц, которые приняты на работу в отчетном периоде или уволены по месту работы, на котором они получали доход в виде зарплаты. Следовательно, ввиду того что физлица по договорам гражданско-правового характера не получают зарплату, даты таких договоров и ежемесячно закрытые акты не нужно указывать в форме №1ДФ. При этом, учитывая характер «самостоятельной трактовки и виденья» отдельных налоговых относительно заполнения отчетов, мы не исключаем случаев, когда некоторые налоговые потребуют указывать даты актов и договоров о выплатах по гражданско-правовым договорам.

В случае неоднократного приема физлица на работу и его увольнения с работы в отчетном квартале нужно заполнять столько строк, сколько раз информация о смене места работы лица встречается в отчетном квартале.

В графе 8 «Ознака податкової соціальної пільги» отражается новый признак НСЛ согласно справочнику признаков НСЛ(см. таблицу 2). Как и раньше, графа 8 заполняется только для физических лиц, у которых были льготы по налогу в отчетном периоде согласно законодательству по месту получения основного дохода. При заполнении графы 8 следует учитывать тот признак льготы, который соответствует начисленному доходу. Допускается наличие нескольких строк с одним признаком дохода только в случае наличия у физическоого лица нескольких признаков льгот по такому признаку дохода (наличие разных льгот в каждом из трех месяцев квартала). При отсутствии у физического лица льгот в отчетном периоде в графе 8 проставляется прочерк.

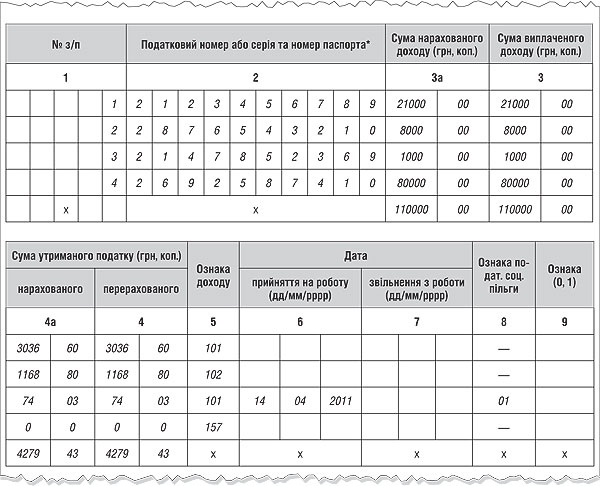

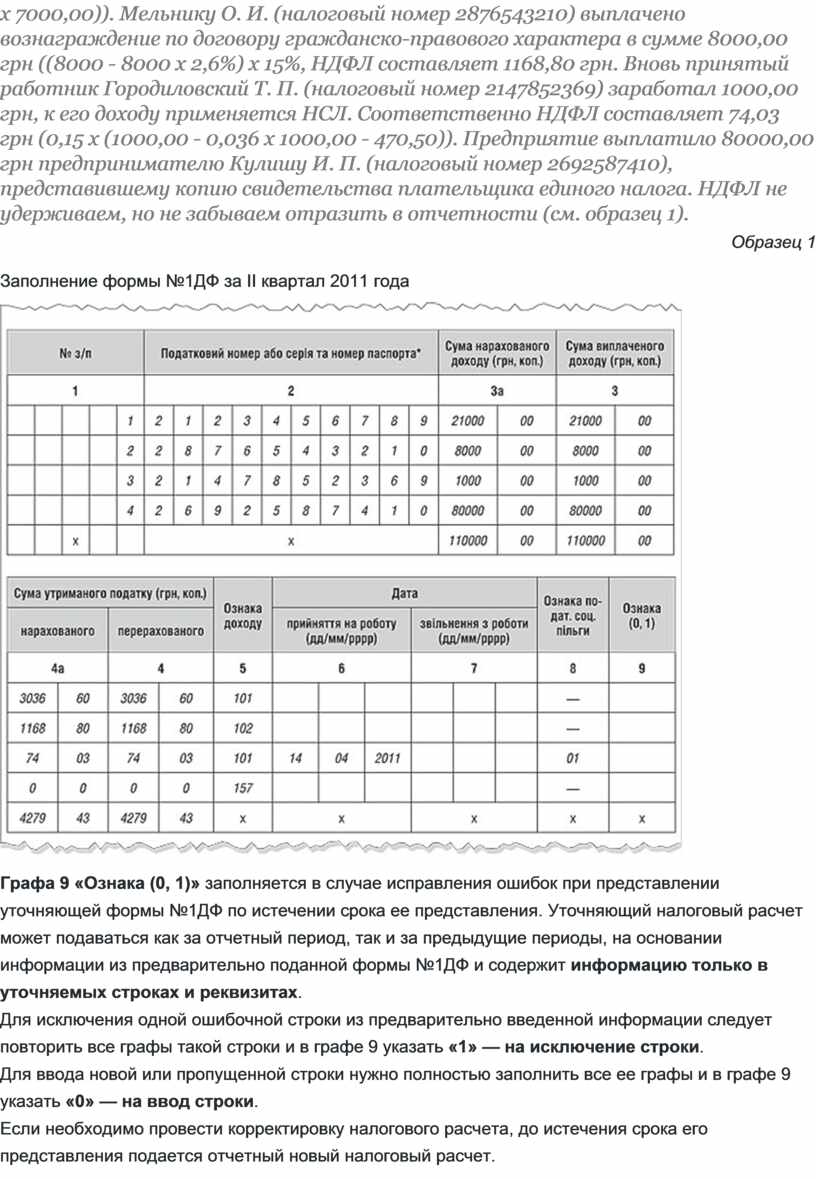

Пример 1. Работнику Иванциву О. И. (налоговый номер 212345689), месячный оклад которого 7000 грн, выплачено за три месяца 21000,00 грн. Соответственно сумма НДФЛ составляет 3036,60 грн (3 х 0,15 х (7000,00 - 0,036 х 7000,00)). Мельнику О. И. (налоговый номер 2876543210) выплачено вознаграждение по договору гражданско-правового характера в сумме 8000,00 грн ((8000 - 8000 х 2,6%) х 15%, НДФЛ составляет 1168,80 грн. Вновь принятый работник Городиловский Т. П. (налоговый номер 2147852369) заработал 1000,00 грн, к его доходу применяется НСЛ. Соответственно НДФЛ составляет 74,03 грн (0,15 х (1000,00 - 0,036 х 1000,00 - 470,50)). Предприятие выплатило 80000,00 грн предпринимателю Кулишу И. П. (налоговый номер 2692587410), представившему копию свидетельства плательщика единого налога. НДФЛ не удерживаем, но не забываем отразить в отчетности (см. образец 1).

Образец 1

Заполнение формы №1ДФ за II квартал 2011 года

Графа 9 «Ознака (0, 1)» заполняется в случае исправления ошибок при представлении уточняющей формы №1ДФ по истечении срока ее представления. Уточняющий налоговый расчет может подаваться как за отчетный период, так и за предыдущие периоды, на основании информации из предварительно поданной формы №1ДФ и содержит информацию только в уточняемых строках и реквизитах.

Для исключения одной ошибочной строки из предварительно введенной информации следует повторить все графы такой строки и в графе 9 указать «1» — на исключение строки.

Для ввода новой или пропущенной строки нужно полностью заполнить все ее графы и в графе 9 указать «0» — на ввод строки.

Если необходимо провести корректировку налогового расчета, до истечения срока его представления подается отчетный новый налоговый расчет.

Новые штрафы по форме №1ДФ

Прошедшие 8 лет — время, в течение которого подавалась отчетность по НДФЛ (сначала по форме 8-ДР, потом по форме №1ДФ), — этот отчет никогда не привлекал к себе пристального внимания бухгалтеров, поскольку действовали только административные санкции в размере от 51 до 85 грн за непредставление и несвоевременное представление отчета. Поэтому исправлять ошибки можно было в любое удобное время, в том числе в случае, если забыли отразить суммы или включить лицо в отчет.

Начиная с 01.01.2011 года штрафы по форме №1ДФ не только значительно выросли, но и увеличилось количество оснований для их начисления.

Так, в соответствии с п. 119.2 НКУ непредставление, представление с нарушением установленных сроков, представление не в полном объеме, с недостоверными сведениями или с ошибками налоговой отчетности о суммах доходов, начисленных (выплаченных) в пользу налогоплательщика, суммах удержанного из них налога, — влекут за собой наложение штрафа в размере 510 грн, если это нарушение было выявлено впервые за год. При повторном нарушении в течение года — штраф в размере 1020 грн.

Если после представления формы №1ДФ за отчетный период налоговый агент подает новую отчетную форму (с исправленными показателями) до истечения предельного срока представления налогового расчета за такой же отчетный период, то упомянутые размеры штрафа не применяются.

Кроме того, в соответствии с п. 119.3 НКУ в случае оформления документов, содержащих информацию об объектах налогообложения физлиц или об уплате налогов без указания регистрационного номера учетной карточки налогоплательщика, или с использованием недостоверного регистрационного номера учетной карточки налогоплательщика (кроме указанных выше случаев по п. 119.2 НКУ) налагается штраф в размере 170 грн.

Однако отметим, что согласно п. 7 подраздела 10 раздела ХХ НКУ штрафные санкции за нарушение налогового законодательства за период с 1 января по 30 июня 2011 года применяются в размере не больше 1 гривни за каждое правонарушение. Поэтому непредставление или представление с нарушениями налогового расчета за II квартал текущего года уже не освобождает налогового агента от штрафных санкций.

Взгляд ГНАУ

Исходя из того, что разъяснений со стороны ГНАУ по заполнению налогового расчета имеется немного, предлагаем ознакомиться с некоторыми вопросами, размещенными на официальном сайте контролирующего органа, — www.sta.gov.uaрубрика «Единая база налоговых знаний».

Вопрос: Необходимо ли отражать в графе 3 налогового расчета сумм дохода, начисленного (выплаченного) в пользу налогоплательщиков, и сумм удержанного из них налога по ф. №1ДФ выплаты по листкам нетрудоспособности, которые не выплачены Фондом социального страхования по временной потере трудоспособности, и соответствующую сумму удержанного налога в графах 4а и 4?

Ответ: В соответствии с пп. 168.1.1 п. 168.1 ст. 168 раздела IV Налогового кодекса Украины от 2 декабря 2010 года №2755-VI (далее — НКУ) налоговый агент, который начисляет (выплачивает, предоставляет) налогооблагаемый доход в пользу налогоплательщика, обязан удерживать налог из суммы такого дохода за его счет, используя ставку налога, определенную в ст. 167 НКУ. Согласно пп. 168.1.2 п. 168.1 ст. 168 НКУ налог уплачивается (перечисляется) в бюджет при выплате налогооблагаемого дохода единым платежным документом. Банки принимают платежные документы на выплату дохода только при условии одновременного представления расчетного документа на перечисление налога в бюджет. В соответствии с п. 3 Порядка заполнения и представления налоговыми агентами Налогового расчета сумм дохода, начисленного (выплаченного) в пользу налогоплательщиков, и сумм удержанного из них налога, утвержденного приказом ГНА Украины от 24.12.2010 г. №1020: в графе 3а «Сума нарахованого доходу» отражается (за отчетный квартал) доход, начисленный физическому лицу по признаку дохода согласно справочнику признаков доходов, приведенному в приложении к этому Порядку. В случае начисления дохода его отражение в графе 3а является обязательным независимо от того, выплачены такие доходы или нет. В графе 3 «Сума виплаченого доходу» отражается сумма фактически выплаченного дохода налогоплательщику налоговым агентом. Заработная плата, выплачиваемая в установленные сроки в следующем месяце, должна быть отражена в налоговом расчете за тот период, в который входит предыдущий месяц, за который заработная плата была начислена. В графе 4а «Сума нарахованого податку» отражается сумма налога, начисленного и удержанного из дохода, начисленного налогоплательщику согласно законодательству. В графе 4 «Сума перерахованого податку» отражается фактическая сумма перечисленного налога в бюджет. Ввиду того что выплаты по листкам нетрудоспособности наемным работникам не осуществляются, при заполнении налогового расчета сумм дохода, начисленного (выплаченного) в пользу налогоплательщиков, и сумм удержанного из них налога по ф. №1ДФ в графе 3 эта сумма не отражается. Однако при заполнении граф 4 и 4а следует учитывать нормы ст. 168 НКУ, а именно: налоговый агент, начисляющий налогооблагаемый доход в пользу налогоплательщика, обязан удерживать налог из суммы такого дохода, но налог уплачивается (перечисляется) в бюджет при выплате налогооблагаемого дохода единым платежным документом. Таким образом, начисленная сумма налога с выплат по листкам нетрудоспособности отражается в графе 4а, но не указывается в графе 4 Налогового расчета сумм дохода, начисленного (выплаченного) в пользу налогоплательщиков, и сумм удержанного из них налога по ф. №1ДФ.

Вопрос: Каким образом подавать налоговый расчет по ф. №1ДФ за обособленное подразделение и каков порядок представления копий налоговых расчетов в орган ГНС по местонахождению такого обособленного подразделения, в случае когда налогоплательщик подает налоговые расчеты в бумажном виде?

Ответ: В случае если обособленное подразделение юридического лица не уполномочено начислять, удерживать и уплачивать (перечислять) налог в бюджет, налоговый расчет в виде отдельной выписки за такое подразделение подает юридическое лицо в орган государственной налоговой службы по своему местонахождению и направляет копию такого расчета в орган государственной налоговой службы по местонахождению такого обособленного подразделения в порядке, установленном п. 49.3 ст. 49 Налогового кодекса Украины. Копия налогового расчета по ф. №1ДФ должна дублировать данные, указанные в расчете, поданном в налоговый орган по местонахождению юридического лица. Иных условий относительно представления копии расчета по ф. №1ДФ не установлено.

ЕДИНЫЙ СОЦВЗНОС:ПЕРСОНИФИКАЦИЯ

Многие предприятия уже наладили свои бухгалтерские программы по начислению зарплаты, учитывая изменения, действующие с 01.01.2011 г. в соответствии с Законом №2464. Порядком №22-2 утверждены новые формы отчетов в ПФУ для работодателей, по которым отчитываться начали с января 2011 года.

Как подается персонификация

В 2011 году персонификация подается одним из способов:

1) в электронной форме с использованием ЭЦП через центр обработки электронных отчетов согласно Порядку №7-7. В этом случае отчет на бумажных носителях не подается;

2) на бумажных носителях, заверенных подписью руководителя-страхователя и скрепленных печатью (при наличии), вместе с электронной формой на электронных носителях информации;

3) на бумажных носителях, если у страхователя количество застрахованных лиц не больше пяти.

Начиная с 2011 года ежемесячно, не позднее 20 числа месяца, следующего за отчетным, персонификацию подают работодатели, использующие труд физических лиц на условиях трудового договора (контракта) или на других условиях, предусмотренных законодательством, или по гражданско-правовым договорам1.

Ежегодно, то есть один раз в год до 1 апреля года, следующего за отчетным, персонификацию сами за себя подают:

а) ФЛ-СПД2 — сами за себя и за членов семьи, участвующих в осуществлении предпринимательской деятельности;

1 Кроме гражданско-правового договора, заключенного с физлицом-предпринимателем, если выполняемые работы (оказываемые услуги) соответствуют видам деятельности, указанным в извлечении из ЕГР о госрегистрации, см. изменения, внесенные Законом Украины от 07.04.2011 г. №3205.

2 В том числе избравшие упрощенную систему налогообложения.

б) лица, обеспечивающие себя работой самостоятельно, — занимающиеся независимой профессиональной деятельностью, а именно: научной, литературной, артистической, художественной, образовательной или преподавательской, а также медицинской, юридической практикой, в том числе адвокатской, нотариальной деятельностью, или лица, осуществляющие религиозную (миссионерскую) деятельность, иную подобную деятельность и получающие доход непосредственно от этой деятельности.

Заполнение приложения 4

Приложение 4 (по которому работодатели заполняют ярлык и таблицы 1, 5, 6 и 7 для спецстажа) формируется на основании бухгалтерских и других документов, в соответствии с которыми осуществляется начисление (исчисление) или которые подтверждают начисление (исчисление) выплат (дохода), на которые в соответствии с Законом №2464 начисляется единый взнос.

В таблице 1 (как и во всех прочих) денежные суммы заполняются в гривнях с копейками.

В шапке таблицы 1 появились новые сведения: «Код основного виду економічної діяльності», «Клас професійного ризику виробництва», отметка о бюджетном учреждении, расшифровка по полам (сколько мужчин и сколько женщин работает) и т. п.

В таблице 1 добавлено следующее:

1) выплачено заработной платы всего, грн, с расшифровкой по выплатам заработной платы и другим выплатам и вознаграждениям, связанным с отношениями трудового найма, начисленной за периоды до 01.01.2011 г. и отдельно до 01.01.2004 г.;

2) подлежат уплате начисленных за период до 01.01.2011 г. с указанием сумм страховые взносы в ФСС НСП, ФСС по ВПТ, Фонд занятости. Подлежит уплате сбор на обязательное государственное пенсионное страхование, начисленный за период до 01.01.2004 г.;

3) исправление ошибок, допущенных при начислении взносов на общеобязательное государственное пенсионное страхование за период до 01.01.2011 г. с разбивкой по процентам и суммам, содержанием ошибки и т. п.;

4) установлены сроки выплаты зарплаты за первую и за вторую половину месяца.

Таблица 5 подается страхователем в случае, если в течение отчетного периода:

а) был заключен или расторгнут трудовой договор с застрахованным лицом (гражданско-правовой договор, кроме гражданско-правового договора, заключенного с физлицом-предпринимателем, если выполняемые работы (оказываемые услуги) соответствуют видам деятельности, указанным в извлечении;

б) произошли изменения в Ф. И. О. или в номере ЗЛ.

В случае когда по данным страхователя в течение отчетного периода не было зафиксировано фактов заключения и расторжения трудовых соглашений (гражданско-правового договора) или не произошло изменений в Ф. И. О. или номере ЗЛ, таблица 5 не формируется и не подается.

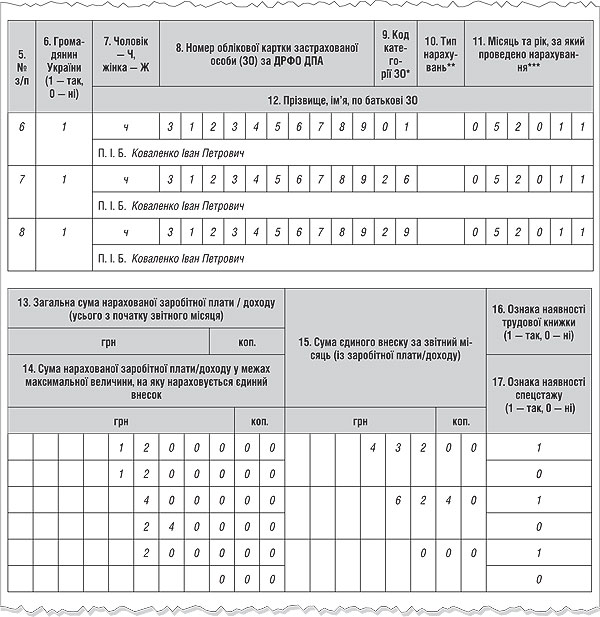

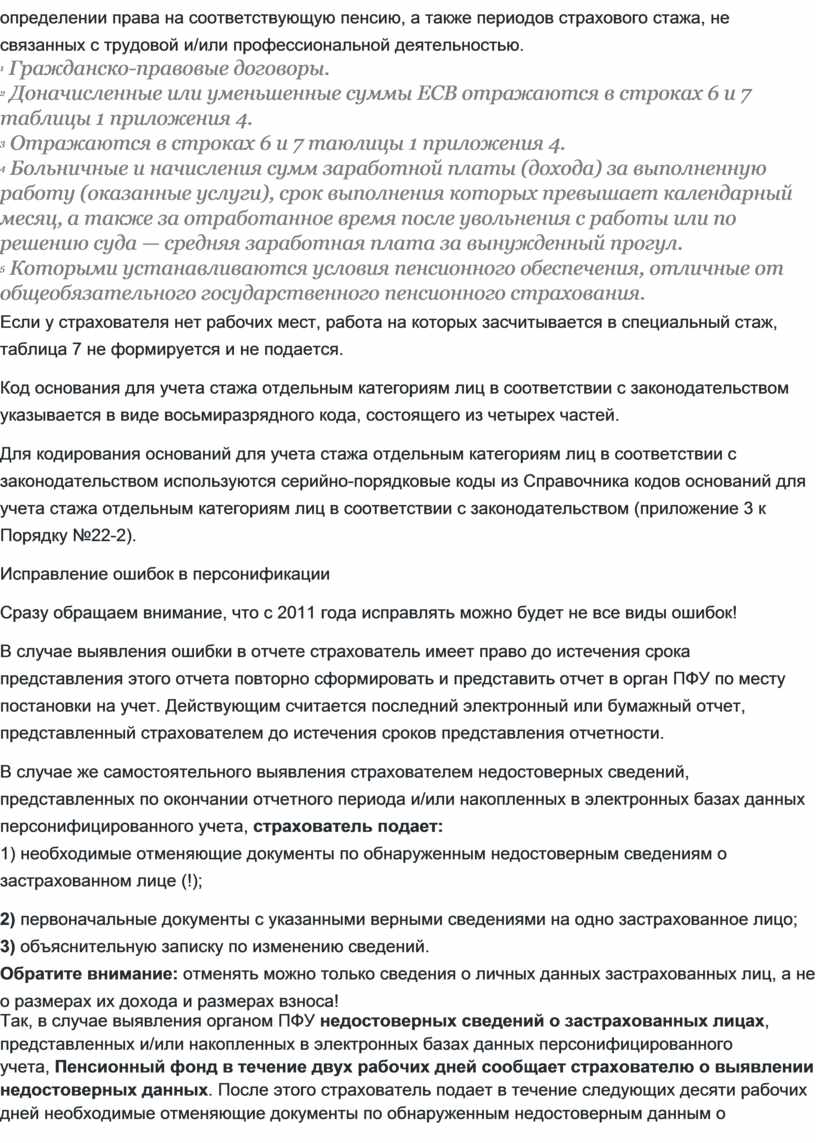

Таблица 6 предназначена для формирования страхователем в разрезе каждого застрахованного лица сведений о суммах начисленной ему зарплаты (дохода) в отчетном месяце. Такие сведения формируются с учетом кодов категорий застрахованных лиц.

Графа «Загальна сума нарахованої заробітної плати (доходу) (усього з початку звітного місяця)» по каждому отдельному застрахованному лицу формируется с учетом следующей очередности отражения выплат, при условии их начисления данному лицу в одном отчетном периоде:

а) сумма начисленной зарплаты по видам выплат, включающих основную и дополнительную зарплату, другие поощрительные и компенсационные выплаты, в том числе в натуральной форме, которые определяются в соответствии с Законом об оплате труда, — используются коды застрахованных лиц «01» для работников и «02» для инвалидов. При этом суммы, начисленные за дни ежегодных и дополнительных отпусков, вносятся в вышеупомянутую графу как суммы начисленной зарплаты в поле соответствующего месяца только в сумме, которая приходится на дни отпуска в этом месяце. Суммы, приходящиеся на дни отпуска следующих месяцев, включаются в поле следующих месяцев и отражаются в следующих строках за первой строкой;

б) сумма вознаграждения по гражданско-правовым договорам — для таких видов доходов используется код категории застрахованного лица «26»;

в) сумма пособия по временной нетрудоспособности — суммы выплат, начисленные за дни временной нетрудоспособности, отражаются в отдельных строках с кодом категории застрахованного лица «29» в поле соответствующего месяца только в сумме, приходящейся на такой месяц.

Графа «Сума нарахованої заробітної плати (доходу) у межах максимальної величини, на яку нараховується єдиний внесок» по каждому застрахованному лицу формируется исключительно с учетом вышеупомянутой очередности выплат.

Обратите внимание, многие бухгалтеры описанные далее доначисления считают ошибками прошлых периодов. Однако с 2011 года это уже не так! Если начисление зарплаты производится за предыдущий период, в частности, в связи с уточнением количества отработанного времени, выявлением ошибок, они включаются в зарплату того месяца, в котором было произведено начисление. Это, кстати, соответствует позиции ПФУ, которую он начал излагать в своих письмах с мая 2010 г., и подпункта 1.6.2 Инструкции №5.

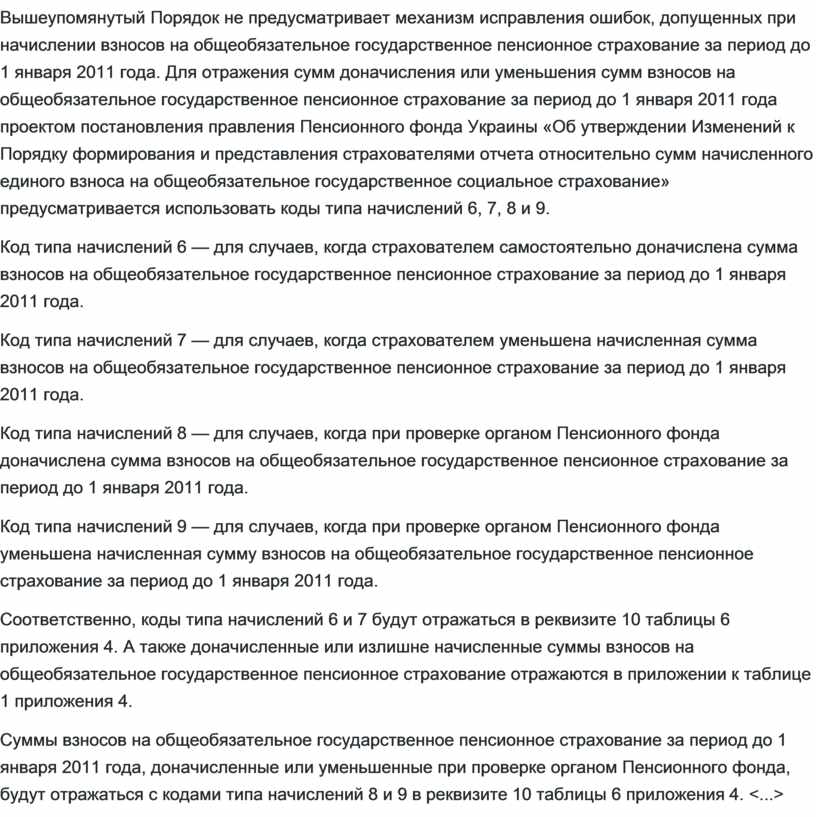

Графа 10 «Тип нарахування» заполняется страхователем лишь в случаях, предусмотренных перечнем кодов типа начислений 1 — 5:

1 — сумма заработной платы (дохода) за выполненную работу (оказанные услуги)1, срок выполнения которых превышает календарный месяц, а также за отработанное время после увольнения с работы или по решению суда — средняя заработная плата за вынужденный прогул;

2 — сумма заработной платы (дохода), начисленная в предыдущих отчетных периодах на основании бухгалтерских и других документов, в соответствии с которыми производится начисление (исчисление) или которые подтверждают начисление (исчисление) заработной платы (дохода), на которую страхователем самостоятельно доначислена сумма единого взноса2;

3 — сумма заработной платы (дохода), начисленная в предыдущих отчетных периодах на основании бухгалтерских и других документов, в соответствии с которыми производится начисление (исчисление) или которые подтверждают начисление (исчисление) заработной платы (дохода), на которую страхователем самостоятельно уменьшена излишне начисленная сумма единого взноса2.

4 — сумма заработной платы (дохода), начисленная в предыдущих отчетных периодах на основании бухгалтерских и других документов, в соответствии с которыми производится начисление (исчисление) или которые подтверждают начисление (исчисление) заработной платы (дохода), на которую при проверке органом Пенсионного фонда доначислена сумма единого взноса3;

5 — сумма заработной платы (дохода), начисленная в предыдущих отчетных периодах на основании бухгалтерских и других документов, в соответствии с которыми производится начисление (исчисление) или которые подтверждают начисление (исчисление) заработной платы (дохода), на которую при проверке органом Пенсионного фонда уменьшена излишне начисленная сумма единого взноса.3

На одно застрахованное лицо допускается несколько записей в таблице 6, если в течение одного отчетного периода застрахованному лицу были произведены начисления выплат, в которых начисления осуществлялись за будущие (отпускные) и прошлые периоды4.

Таблица 7 формируется и подается в случае определения страхователями периодов (сроков) трудовой или иной деятельности, которые в соответствии с законами5 засчитываются при определении права на соответствующую пенсию, а также периодов страхового стажа, не связанных с трудовой и/или профессиональной деятельностью.

1 Гражданско-правовые договоры.

2 Доначисленные или уменьшенные суммы ЕСВ отражаются в строках 6 и 7 таблицы 1 приложения 4.

3 Отражаются в строках 6 и 7 таюлицы 1 приложения 4.

4 Больничные и начисления сумм заработной платы (дохода) за выполненную работу (оказанные услуги), срок выполнения которых превышает календарный месяц, а также за отработанное время после увольнения с работы или по решению суда — средняя заработная плата за вынужденный прогул.

5 Которыми устанавливаются условия пенсионного обеспечения, отличные от общеобязательного государственного пенсионного страхования.

Если у страхователя нет рабочих мест, работа на которых засчитывается в специальный стаж, таблица 7 не формируется и не подается.

Код основания для учета стажа отдельным категориям лиц в соответствии с законодательством указывается в виде восьмиразрядного кода, состоящего из четырех частей.

Для кодирования оснований для учета стажа отдельным категориям лиц в соответствии с законодательством используются серийно-порядковые коды из Справочника кодов оснований для учета стажа отдельным категориям лиц в соответствии с законодательством (приложение 3 к Порядку №22-2).

Исправление ошибок в персонификации

Сразу обращаем внимание, что с 2011 года исправлять можно будет не все виды ошибок!

В случае выявления ошибки в отчете страхователь имеет право до истечения срока представления этого отчета повторно сформировать и представить отчет в орган ПФУ по месту постановки на учет. Действующим считается последний электронный или бумажный отчет, представленный страхователем до истечения сроков представления отчетности.

В случае же самостоятельного выявления страхователем недостоверных сведений, представленных по окончании отчетного периода и/или накопленных в электронных базах данных персонифицированного учета, страхователь подает:

1) необходимые отменяющие документы по обнаруженным недостоверным сведениям о застрахованном лице (!);

2) первоначальные документы с указанными верными сведениями на одно застрахованное лицо;

3) объяснительную записку по изменению сведений.

Обратите внимание: отменять можно только сведения о личных данных застрахованных лиц, а не о размерах их дохода и размерах взноса!

Так, в случае выявления органом ПФУ недостоверных сведений о застрахованных лицах, представленных и/или накопленных в электронных базах данных персонифицированного учета, Пенсионный фонд в течение двух рабочих дней сообщает страхователю о выявлении недостоверных данных. После этого страхователь подает в течение следующих десяти рабочих дней необходимые отменяющие документы по обнаруженным недостоверным данным о застрахованном лице и одновременно первоначальные документы с указанными правильными сведениями на одно застрахованное лицо.

Если зарплата (доход) начислены за несколько месяцев

На практике редко, но бывает, что зарплата, вознаграждения по договорам гражданско-правового характера, другие виды доходов начисляются застрахованному лицу одной суммой за несколько месяцев. Как отражать такой доход и ЕСВ по нему в отчете, ПФУ объяснил в письме от 03.03.2011 г. №4149/05-10. Сумма такой заработной платы (дохода) должна быть разнесена в таблице 6 приложения 4 по месяцам, то есть отражена по одному застрахованному лицу, но в разных строках. В реквизите 11 таблицы 6 приложения 4 обязательно должны быть отражены при этом месяца, за которые произведено такое начисление.

Примеры доходов, которые нужно так отражать, следующие:

1) если застрахованному лицу начислили заработную плату (доход) за выполненную работу (оказанные услуги), срок выполнения которых превышает календарный месяц;

2) начисление зарплаты (дохода) за отработанное время застрахованным лицам после увольнения с работы. ПФУ в письме приводит конкретный пример такого начисления: если после увольнения лицам начислена премия, ЕСВ определяется путем деления премии, выплаченной по итогам работы, на количество месяцев, за которые они начислены. С другой стороны, если застрахованному лицу после увольнения начисляется доход за неотработанное время (ПФУ в письме приводит пример такой выплаты — компенсации за неиспользованный отпуск), ЕСВ с такого дохода не начисляется, а поэтому такой доход не отражается в отчете в ПФУ;

3) начисление средней зарплаты за вынужденный прогул по решению суда.

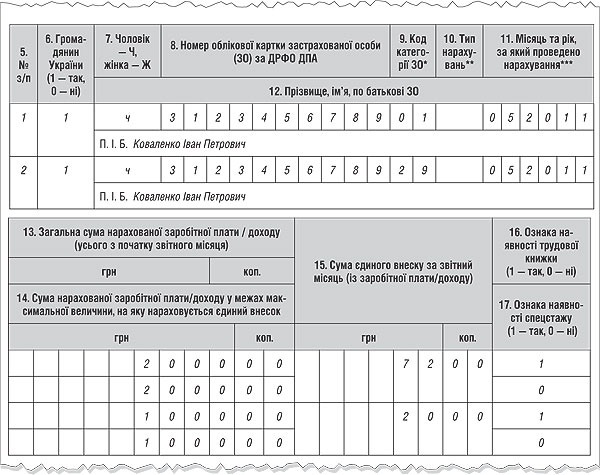

Пример 2. Работнику начислено вознаграждение за работы по договору подряда в сумме 20000,00 грн. Согласно договору подписание акта выполненных работ, а значит, и начисление вознаграждения, происходили датой окончательного выполнения работы, продолжавшейся с 15.04.2011 г. по 30.06.2011 г. В таблице 6 приложения 4 эту сумму следует поделить по периодам. Застрахованное лицо выполняло работы 77 дней: 16 в апреле 2011 г., 31 в мае 2011 г., 30 в июне 2011 г. Следовательно, сумма начисленного за весь период вознаграждения будет распределена следующим образом:

20000,00 : 77 х 16 = 4155,84 грн в апреле 2011 г.;

20000,00 : 77 х 31 = 8051,95 грн в мае 2011 г.;

20000,00 : 77 х 30 = 7792,21 грн в июне 2011 г.

Из этих сумм будет удержано и отражено в таблице 6 приложения 4 в июне 2011 г.:

4155,84 х 2,6 : 100 = 108,52 грн;

8051,95 х 2,6 : 100 = 209,35 грн;

7792,21 х 2,6 : 100 = 202,60 грн (см. образец 2).

Образец 2

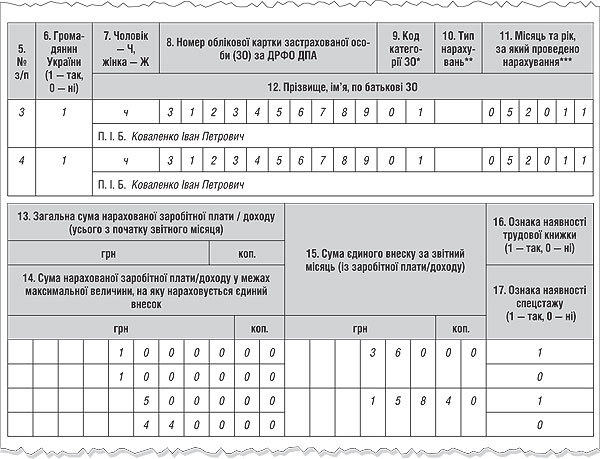

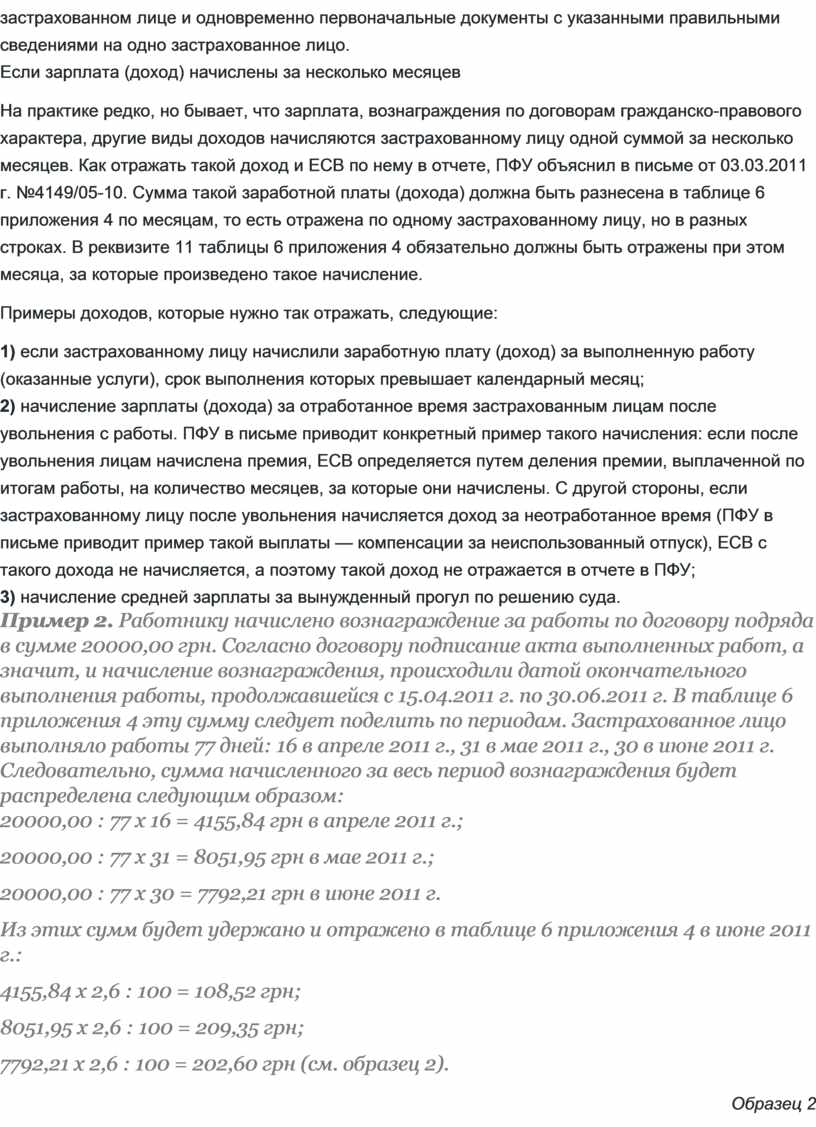

Пример 3. Работнику начислена зарплата за май — 2000 грн. Больничный за дни болезни в мае — 1000 грн (см. образец 3).

Образец 3

Заполнение отчетности (по условиям примера 3)

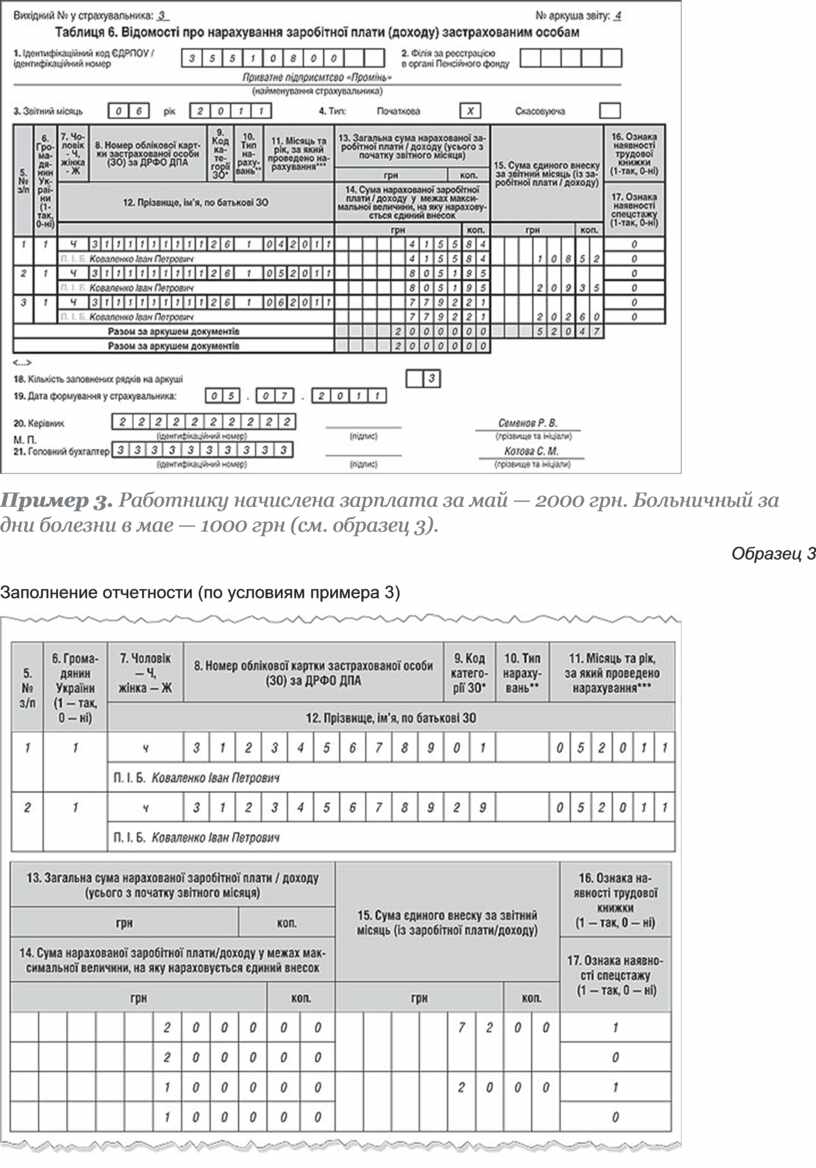

Пример 4. Работнику начислена заработная плата за май — 10000 грн. Отпускные за дни отпуска в мае — 5000 грн. Ограничение для начисления единого соцвзноса — 14400 грн (см. образец 4).

Образец 4

Заполнение отчетности (по условиям примера 4)

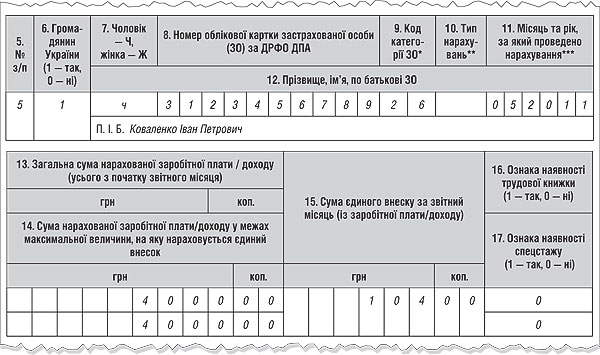

Пример 5. Физическое лицо выполняло работы по гражданско-правовому договору в мае и получило вознаграждение в сумме 4000 грн (см. образец 5).

Образец 5

Заполнение отчетности (по условиям примера 5)

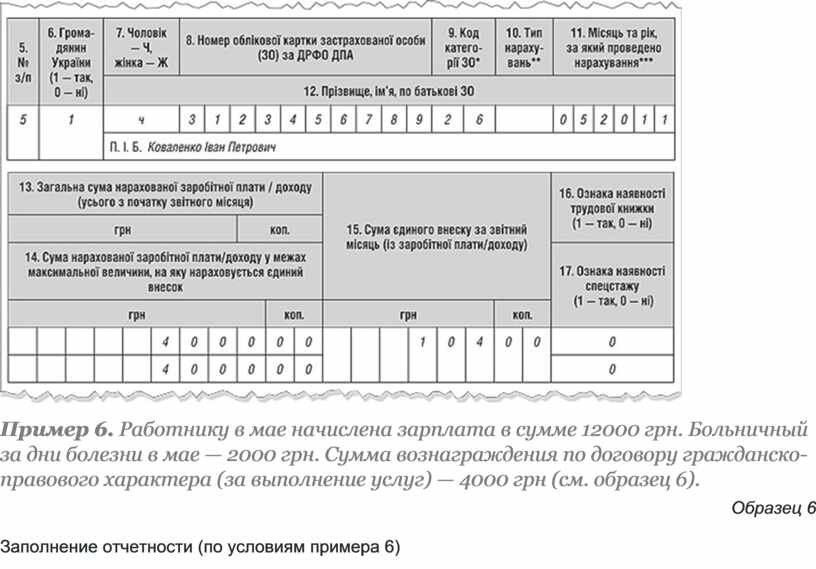

Пример 6. Работнику в мае начислена зарплата в сумме 12000 грн. Больничный за дни болезни в мае — 2000 грн. Сумма вознаграждения по договору гражданско-правового характера (за выполнение услуг) — 4000 грн (см. образец 6).

Образец 6

Заполнение отчетности (по условиям примера 6)

НОВЫЕ ОТЧЕТЫ В ФСС ПО ВПТ

Больше всего от изменений в системе социального страхования в Украине страдает ФСС по ВПТ, поскольку именно от него зависит обработка большого количества заявлений от работодателей и застрахованных лиц на получение страховых средств и услуг. Порядок отчетности по таким средствам и услугам (заказанным, полученным, выплаченным, возвращенным) утвержден постановлением ФСС по ВПТ №4.

Отличия нового отчета от старого

В отличие от других фондов, отчеты в которые изменились существенно (Пенсионный и Фонд несчастных случаев), в новом ежеквартальном отчете в ФСС по ВПТ изменилось только количество таблиц. Первые две большие таблицы, в которых расписывали ФОТ, начисление и удержание взноса в Фонд, и маленькие таблицы с оплатами выбросили из отчета, а все прочие оставили: общую таблицу расчетов и таблицу с расшифровкой страховых выплат и услуг. Что в целом очень похоже на тот отчет в ФСС по ВПТ, который был много лет тому назад.

Кто и как подает отчет

Отчеты формируются в двух экземплярах. Один экземпляр отчета с отметкой органа Фонда о его принятии хранится у страхователя, второй — в органе Фонда.

Отчеты подаются на выбор страхователя одним из способов:

1) на бумажных носителях — заверяются подписями руководителя, главного бухгалтера (при наличии такой должности у страхователя) и скрепляются печатью (при наличии);

2) в электронной форме — такая форма отчетов должна соответствовать отчетам на бумажных носителях, то есть нужно иметь, кроме электронной формы, дополнительно бумажные отчеты. Но преимуществом такой формы отчетности является то, что в большинстве фондов электронные отчеты принимаются по отдельной очереди и не нужно тратить много времени на очереди для сдачи бумажных отчетов;

3) направляются по почте с уведомлением о вручении и с описью вложения — в этом случае страхователь обязан осуществить такое отправление по адресу органа Фонда не позднее чем за десять дней до истечения срока представления отчетов.

Отчет по форме Ф4 в ФСС по ВПТ подается всеми страхователями, которые:

1) производят расчеты с Фондом — подают заявки на получение страховых средств, получают денежные средства, выплачивают их;

2) имели задолженность по страховым взносам на 1 января 2011 года, срок уплаты которых наступил в I кв. 2011 года в связи с выплатой зарплаты. И хотя некоторые такие предприятия могли не подпадать под действие вышеупомянутого пункта (то есть не производили расчетов по страховым выплатам с Фондом в I кв. 2011 г.), имея задолженность на 1 января 2011 года, отчет они должны подавать ежеквартально до конца отчетного года.

Поэтому отчет по форме Ф4 в Фонд не подается в случае:

1) отсутствия у страхователя задолженности по субсчету 652 на начало каждого отчетного квартала и оборотов по субсчету в отчетном квартале;

2) наличия задолженности за Фондом на начало года и отсутствия оборотов по субсчету 652 в отчетном квартале. То есть, если на субсчете 652 имеется задолженность за страхователем, отчет подавать нужно, а если за Фондом — то не нужно (мол, не напоминайте нам о нашей задолженности).

Что касается отчета по форме Ф14 в Фонд (по путевкам), то его не нужно подавать, если в отчетном квартале страхователь не получал от Фонда и не выдавал наемным работникам путевок на санаторно-курортное лечение, приобретенных за счет средств Фонда.

Периодичность и сроки представления отчета

Страхователи обязаны формировать и подавать в органы Фонда отчетность по страховым средствам и услугам (Ф4 и Ф14) не позднее 20 числа следующего за отчетным периодом месяца. Если последний день срока представления отчетов приходится на выходной, праздничный или другой нерабочий день, то этим днем считается первый после него рабочий день. За второй квартал отчетность следует подать не позднее 20 июля.

И хотя базовым отчетным периодом для отчетов является квартал, в отчетах указывается отчетный период, как и раньше: I квартал, I полугодие, 9 месяцев, год, поскольку отчет по форме Ф4 в ФСС по ВПТ составляется нарастающим итогом с начала года.

За несвоевременное представление или непредставление установленной отчетности по средствам Фонда,представление недостоверной отчетности по использованию страховых средств на должностных лиц предприятий, учреждений, организаций, физических лиц, использующих наемный труд, налагается штраф от 136 до 255 грн в соответствии со ст. 165-5 КоАП Украины.

Заполнение отчета Ф4 по страховым средствам

Заполнение шапки осталось привычным для всех страхователей. В заглавной части отчета указываются: период, за который составлен отчет, наименование страхователя, его регистрационный номер в ФСС по ВПТ или его номер в Государственном реестре (для зарегистрированных после 01.01.2011 г.), код ЕГРПОУ — для юридических лиц или регистрационный номер учетной карточки налогоплательщика — физического лица, банковские реквизиты (МФО, номер текущего счета страхователя, наименование банка), местонахождение и телефон.

Как и раньше, в отчете проставляются данные по всем предусмотренным отчетом показателям за отчетный квартал и нарастающим итогом с начала отчетного года.

Заполнение таблицы I «Розрахунки по коштах загальнообов'язкового державного соціального страхування».

Таблица заполняется в гривнях с копейками.

В строке 1 «Заборгованість за страхувальником на початок року» отражается сумма задолженности за страхователем, которая соответствует сумме задолженности за страхователем на конец отчетного периода, отраженной в отчете за прошлый год. В течение текущего года данные в строке 1 остаются без изменений. Следовательно, не имея расчетов по страховым средствам с Фондом в других отчетных кварталах, отчет все равно нужно подавать.

Строка 2 «Заборгованість за страхувальником згідно з актами приймання-передавання» заполняется в случае, если страхователь сменил местонахождение (физическое лицо — место жительства) и имеет задолженность по предыдущему месту учета.

Строки 3 и 4 «Донараховано самостійно (за період до 01.01.2011 р.) внесків, пені» заполняются страхователем при наличии суммы самостоятельно доначисленных страховых взносов, выявленных за прошлые годы, и начисленной пени на всю сумму недоимки за весь период просрочки платежа.

Строки 5, 6 и 7 «Нараховано за актами перевірок внесків, штрафів, пені» нужно будет заполнить, если по результатам проверки страхователя специалистами органа Фонда ему доначислили суммы страховых взносов за период деятельности страхователя до 01.01.2011 г., штрафов и пени, за исключением административных штрафов.

Строка 8 «Не прийнято до зарахування витрат» заполняется в случае, если у страхователя не были приняты к зачислению суммы расходов, которые были осуществлены с нарушениями действующего законодательства до 01.01.2011 г., и неправомерно израсходованные после 01.01.2011 г. суммы страховых средств (опять же, по результатам проверки).

При заполнении строки 9 «Отримано від часткової оплати за путівки» указывается сумма, которая была получена в качестве частичной оплаты стоимости путевок в отчетном периоде (с начала года) в кассу страхователя по основному месту работы застрахованного лица.

В строке 10 «Отримано від Фонду з початку року» предприятием отражается общая сумма денежных средств, полученных от Фонда для выплаты материального обеспечения застрахованным лицам, начисленного страхователем, и частичного финансирования оздоровления детей в детских оздоровительных учреждениях.

Если в отчетном квартале были получены денежные средства от Фонда для погашения задолженности за Фондом, которая имела место на 01.01.2011 г., то отдельно такая сумма проставляется в строке 11 «у т. ч. для погашення заборгованості за Фондом станом на 01.01.2011 р.».

Строка 12 «Списано згідно з законодавством» заполняется предприятием, когда в отчетном квартале были случаи списания суммы задолженности страхователя перед Фондом (с суммы взносов, штрафов, пени и не принятых к зачислению расходов, которые отменены в установленном порядке решениями органов Фонда).

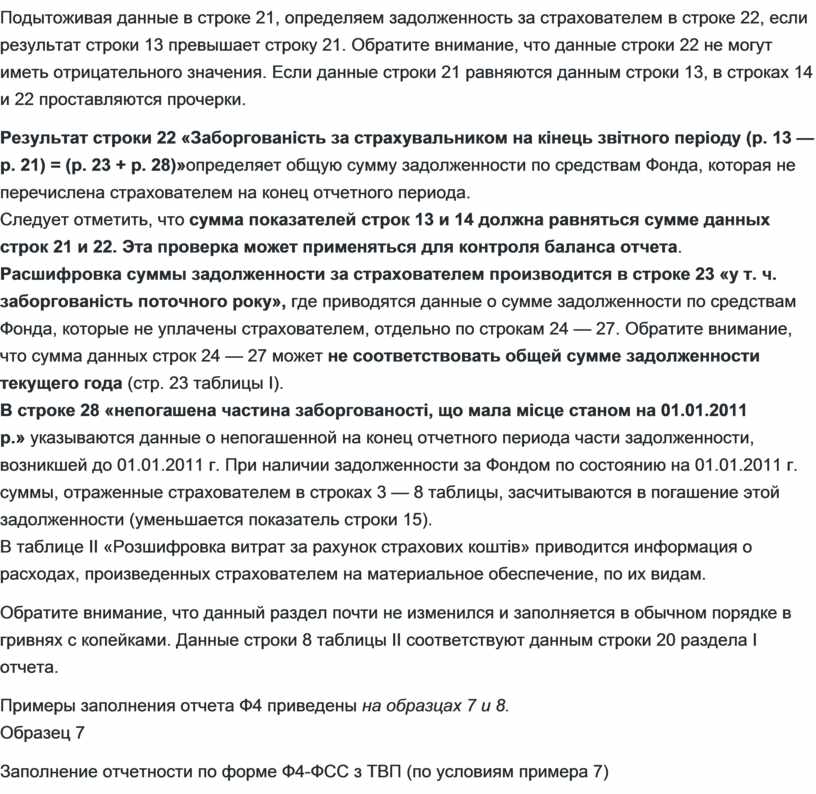

Подытоживая этот заполненный раздел, получаем сумму ВСЬОГО, которая влияет на заполнение строки 14 «Заборгованість за Фондом на кінець звітного періоду (р. 21 — р. 13)»: если общая сумма задолженности по страховым средствам, которая не перечислена Фондом на конец отчетного периода, составляет разницу строк 21 и 13.

Если данные строки 21 превышают данные строки 13, такой результат отражается в строке 14 с расшифровкой в строке 15 «у т. ч: непогашена частина заборгованості, що мала місце станом на 01.01.2011 р.», в которой нужно отдельно выделить данные о непогашенной на конец отчетного периода части задолженности, возникшей до 01.01.2011 г.

Обратите внимание, что данные строки 14 не могут иметь отрицательного значения. Если данные строки 21 равняются данным строки 13, в строках 14 и 22 проставляются прочерки.

Приступая к заполнению второй части таблицы I, строку 16 «Заборгованість за Фондом на початок року» заполняем тогда, когда предприятие имеет сумму задолженности за Фондом, которая соответствует сумме задолженности за Фондом на конец отчетного периода, отраженной в отчете за прошлый год. В течение текущего года данные в строке 16 остаются без изменений.

Строка 17 «Заборгованість за Фондом згідно з актами приймання-передавання» заполняется в случае, если страхователь сменил местонахождение (физическое лицо — место жительства) и остается невозмещенной задолженность за Фондом.

В строке 18 «Перераховано з початку року» предприятие заполняет общие суммы перечисленных на счет органа Фонда страховых средств с начала года, отдельно выделяя сумму задолженности, которая числилась по состоянию на 01.01.2011 г., в строке 19. Именно в эти строки (18 и 19) попадет сумма погашения страховых взносов, сроки выплаты которых наступили в I кв. 2011 году в связи с выплатой заработной платы за 2010 год.

В строке 20 «Витрати з початку року» проставляется общая сумма начисленных страхователем расходов за счет средств Фонда на материальное обеспечение и частичное финансирование оздоровления детей в детских оздоровительных учреждениях. Эти данные расшифровываются отдельно по видам расходов в таблице II «Розшифровка витрат за рахунок страхових коштів Фонду», поэтому показатель строки 20 таблицы I должен равняться показателю строки 8 таблицы II отчета! Данные строки 20 заполняются на основании поданных в Фонд заявлений-расчетов.

Подытоживая данные в строке 21, определяем задолженность за страхователем в строке 22, если результат строки 13 превышает строку 21. Обратите внимание, что данные строки 22 не могут иметь отрицательного значения. Если данные строки 21 равняются данным строки 13, в строках 14 и 22 проставляются прочерки.

Результат строки 22 «Заборгованість за страхувальником на кінець звітного періоду (р. 13 — р. 21) = (р. 23 + р. 28)»определяет общую сумму задолженности по средствам Фонда, которая не перечислена страхователем на конец отчетного периода.

Следует отметить, что сумма показателей строк 13 и 14 должна равняться сумме данных строк 21 и 22. Эта проверка может применяться для контроля баланса отчета.

Расшифровка суммы задолженности за страхователем производится в строке 23 «у т. ч. заборгованість поточного року», где приводятся данные о сумме задолженности по средствам Фонда, которые не уплачены страхователем, отдельно по строкам 24 — 27. Обратите внимание, что сумма данных строк 24 — 27 может не соответствовать общей сумме задолженности текущего года (стр. 23 таблицы I).

В строке 28 «непогашена частина заборгованості, що мала місце станом на 01.01.2011 р.» указываются данные о непогашенной на конец отчетного периода части задолженности, возникшей до 01.01.2011 г. При наличии задолженности за Фондом по состоянию на 01.01.2011 г. суммы, отраженные страхователем в строках 3 — 8 таблицы, засчитываются в погашение этой задолженности (уменьшается показатель строки 15).

В таблице II «Розшифровка витрат за рахунок страхових коштів» приводится информация о расходах, произведенных страхователем на материальное обеспечение, по их видам.

Обратите внимание, что данный раздел почти не изменился и заполняется в обычном порядке в гривнях с копейками. Данные строки 8 таблицы II соответствуют данным строки 20 раздела I отчета.

Примеры заполнения отчета Ф4 приведены на образцах 7 и 8.

Образец 7

Заполнение отчетности по форме Ф4-ФСС з ТВП (по условиям примера 7)

Образец 8

Заполнение отчетности по форме Ф4-ФСС з ТВП (по условиям примера 8)

Заполнение отчета Ф14 по путевкам

Отчет по форме Ф14 в ФСС по ВПТ в целом не изменился, заполняется в гривнях с копейками по суммам стоимости путевок, полученных страхователем от органа Фонда в соответствии с Порядком получения застрахованными лицами и членами их семей санаторно-курортного лечения, оплачиваемого за счет средств Фонда социального страхования по временной потере трудоспособности, утвержденным постановлением правления ФСС по ВПТ от 25.02.2009 г. №12.

Единственное, что исчезла строка 7 в таблицах I и II «У санаторії-профілакторії (куплені органами Фонду)».

Напомним, что путевки на санаторно-курортное лечение и в детские оздоровительные учреждения, полученные страхователем от органа Фонда, отражаются в отчете на основании журнала учета путевок в санаторно-курортные учреждения по форме Ф13-ФСС з ТВП, которая является приложением 3 к указанному Порядку №12.

Исправление ошибок

Вспомним, что до 2011 года порядок исправления ошибок прошлых отчетных периодов в отчетности страхователей был отдельно утвержден в постановлении ФСС по ВПТ от 25.12.2003 г. №123, которое, в соответствии с комментируемым постановлением, признали с 01.01.2011 г. утратившим силу. Поэтому начиная с отчетности за I кв. 2011 года все ошибки исправляются в соответствии с комментируемым постановлением.

Отметим, что данный порядок существенно не отличается от ранее действующего порядка.

Так, в случае выявления ошибки в отчетах по формам Ф4 и Ф14 страхователь вправе до конечного срока представления этой отчетности повторно сформировать и подать отчет в орган Фонда по месту учета.

Действительным считается последний электронный или бумажный отчет, представленный страхователем до истечения срока представления отчетности.

При наличии методологических или арифметических ошибок (например, различие в показателях в разных таблицах отчета по форме Ф4 по расходам за счет средств Фонда, неотражение или неверное отражение суммы денежных средств, полученных от органа Фонда на предоставление материального обеспечения застрахованным лицам, неотражение сумм доначисленных страховых взносов, пени, штрафов и не принятых к зачислению расходов, которые страхователем не обжалуются или процедура обжалования завершена), выявленных при принятии отчетов ответственным лицом органа Фонда, страхователю должно быть предложено самостоятельно исправить обнаруженные ошибки. Эти предложения не могут служить основанием для непринятия отчета. В случае отказа страхователя исправить ошибки орган Фонда обязан самостоятельно определить соответствующие показатели, учесть их при составлении сводных отчетов, после чего, при необходимости, проводится проверка этого страхователя.

В случае если страхователь самостоятельно до начала проверки органом Фонда обнаружил ошибки, содержащиеся в представленном им ранее отчете по форме Ф4 и касающиеся правильности начисления суммы страховых взносов в Фонд за период до 01.01.2011 и расходов по общеобязательному социальному страхованию в связи с временной потерей трудоспособности и расходами, обусловленными погребением, то такой страхователь должен принять безотлагательные меры по их исправлению путем письменного уведомления о факте и содержании ошибок органа Фонда по месту учета, в котором должны быть отражены причины возникновения ошибок и предоставлен расчет доначисленной (уменьшенной) суммы страховых взносов или расходов, произведенных за счет средств Фонда. Как и раньше, нужно подготовить письменное уведомление о факте выявления ошибки в двух экземплярах, где достаточно указать следующую информацию:

— наименование страхователя;

— регистрационный код страхователя в органе Фонда или его номер в Государственном реестре (для зарегистрированных после 01.01.2011) и идентификационный код по ЕГРПОУ;

— период выявления ошибки;

— содержание ошибки со ссылкой на действующее законодательство, согласно которому делаются исправления;

— сумму откорректированных взносов или расходов;

— сумму доначисленной пени;

— дату составления уведомления.

Письменное уведомление направляется за подписью руководителя и главного бухгалтера или физического лица — субъекта предпринимательской деятельности и хранится у страхователя (копия) и в органе Фонда вместе с отчетом страхователя за тот квартал, в котором это уведомление получено.

При этом страхователь при выявлении ошибки, обусловливающей необходимость уплаты задолженности страхователя перед Фондом, должен доначислить и уплатить сумму пени, рассчитанную на сумму недоплаты1.

1 Излишне перечисленная сумма пени за несвоевременную уплату взносов подлежит возврату страхователю по его письменному заявлению.

Страхователь, подавая отчетность в орган Фонда, должен отразить ошибки прошлых кварталов отчетного года путем корректировки соответствующих показателей отчетности. Ошибки прошлых лет, касающиеся финансовых показателей (о доначисленных или начисленных ошибочно суммах страховых взносов, страховых взносах, доначисленных в результате излишне начисленных ранее сумм пособий), отражаются в строке 3 таблицы I отчета по форме Ф4. Дополнительно начисленные суммы пособий по временной нетрудоспособности, в том числе по уходу за больным членом семьи, по беременности и родам, а также увеличение количества дней по листкам нетрудоспособности, которые оплачены в прошлые годы, отражаются в строках 1, 2, 3 таблицы II отчета по форме Ф4-ФСС з ТВП.

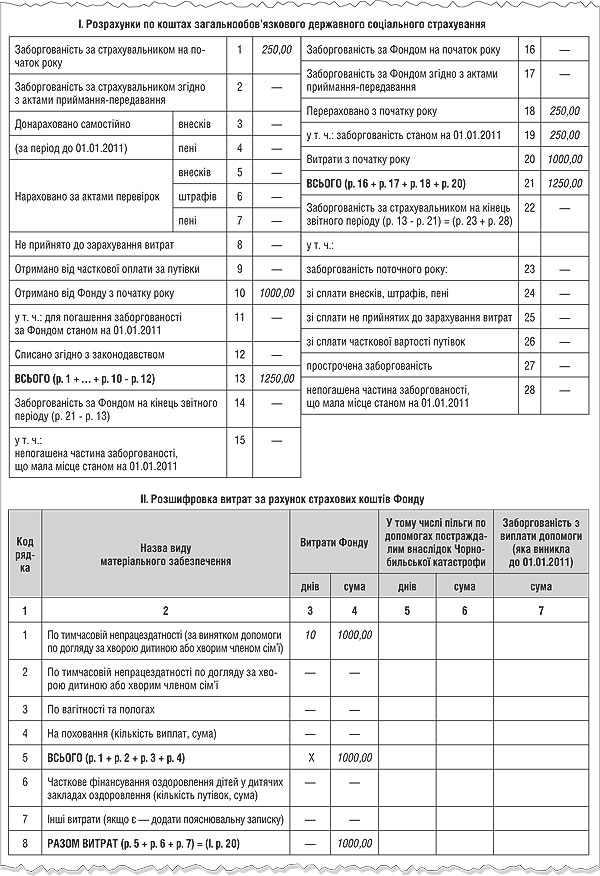

Пример 7. По состоянию на 01.01.2011 года страхователь задолжал ФСС по ВПТ страховые взносы на сумму 250 грн, которую уплатил в январе 2011 года при выплате зарплаты за декабрь 2010 г. В мае 2011 г. страхователь обратился в Фонд с заявкой-расчетом на получение страховых средств на выплату пособия по временной нетрудоспособности. Общая сумма пособия — 1500 грн, где:

1) за первые пять дней за счет средств работодателя сумма составляла 500 грн, при этом эта сумма в отчете не отражается;

2) за 10 дней нетрудоспособности, которые оплачиваются за счет средств Фонда, — 1000 грн. Именно эта сумма будет указана в отчете.

Фонд перечислил заявленную страхователем сумму денежных средств в июне 2011 г.

Заполнение отчета представлено в образце 7 .

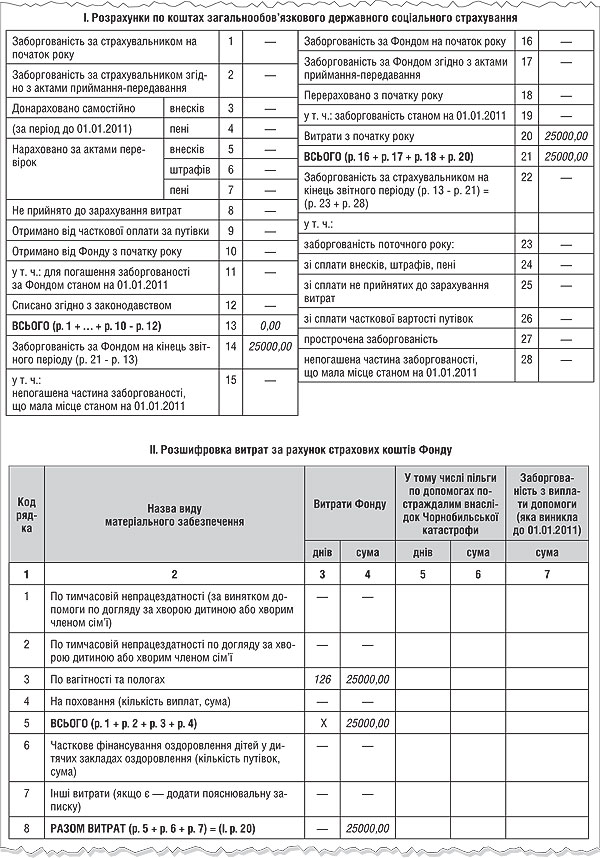

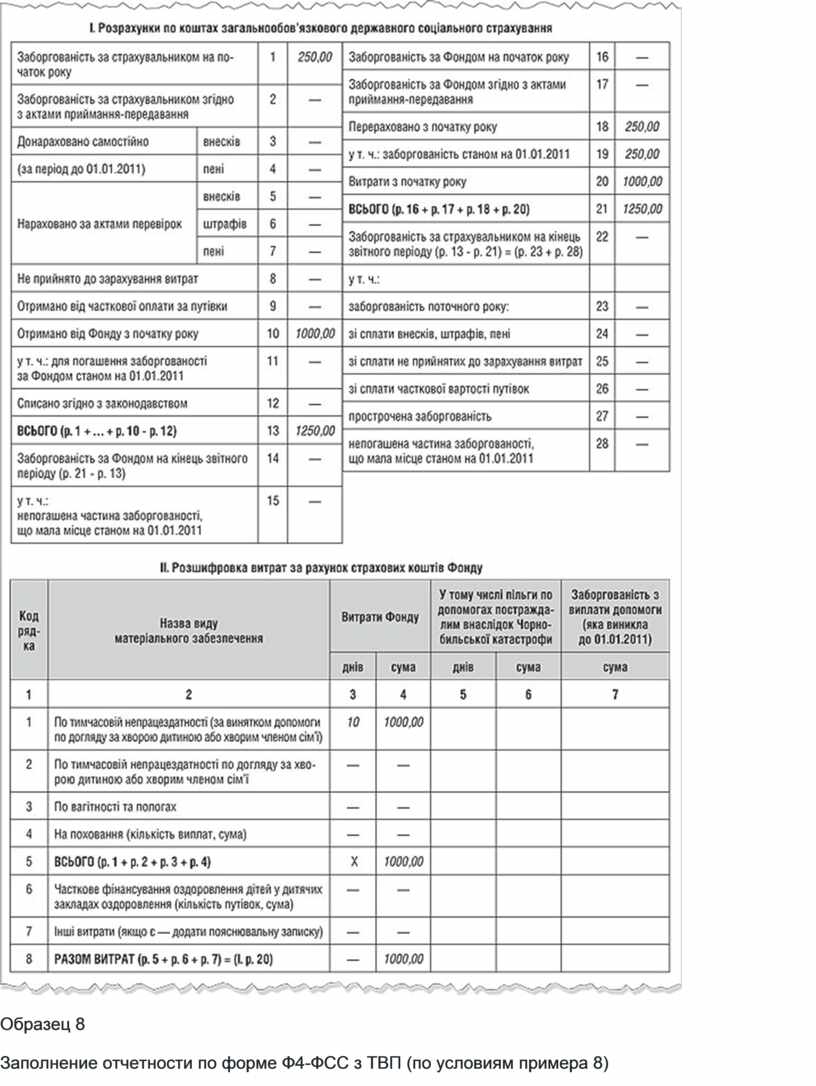

Пример 8. По состоянию на 01.01.2011 года страхователь не имел задолженности по средствам Фонда, поскольку выплатил зарплату за декабрь в декабре 2010 года. Задолженность за Фондом на 01.01.2011 года также отсутствует. В июне 2011 г. страхователь обратился в Фонд с заявкой-расчетом на получение страховых средств на выплату пособия по беременности и родам в сумме 25000 грн. Фонд перечислил заявленную страхователем сумму денежных средств только в начале июля 2011 г.

Заполнение отчета представлено в образце 8.

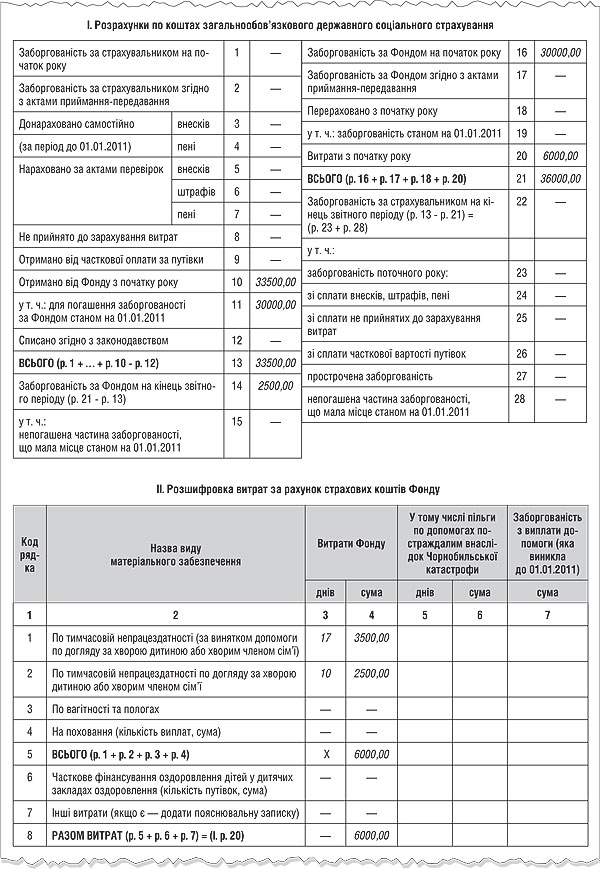

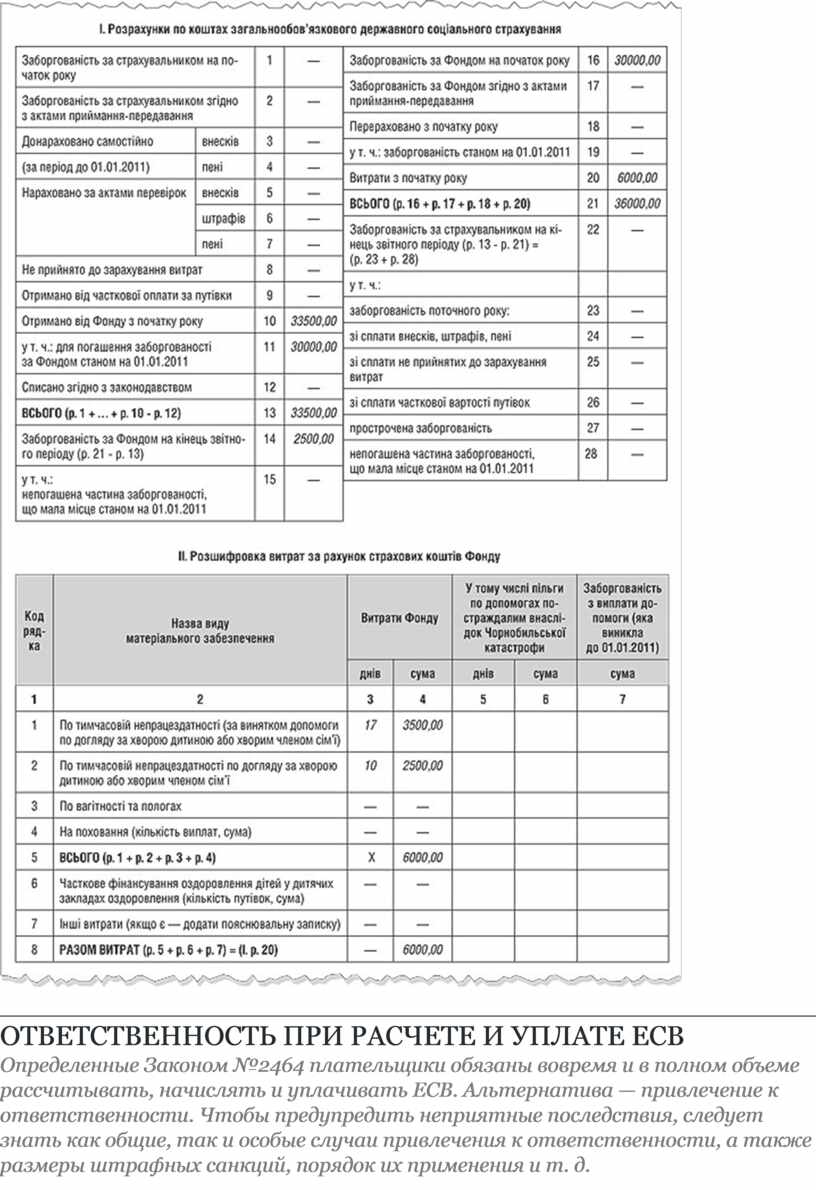

Пример 9. По состоянию на 01.01.2011 года страхователь не имел задолженности по средствам Фонда, поскольку выплатил зарплату за декабрь в декабре 2010 года. При этом по состоянию на 01.01.2011 года имеется задолженность за Фондом в сумме 30000 грн, которую он вернул предприятию в январе 2011 года.

В мае 2011 г. страхователь обратился в Фонд с заявкой—расчетом на получение страховых средств на выплату пособия по временной нетрудоспособности. Общая сумма пособия — 4500 грн, где:

1) за первые пять дней за счет средств работодателя сумма составляла 1000 грн, при этом эта сумма в отчете не отражается;

2) за 17 дней нетрудоспособности, которые оплачиваются за счет средств Фонда, — 3500 грн. Именно эта сумма будет указана в отчете.

Фонд перечислил заявленную страхователем сумму денежных средств в июне 2011 г.

В июне 2011 г. страхователь обратился в Фонд с заявкой-расчетом на получение страховых средств на выплату пособия по временной нетрудоспособности по уходу за больным ребенком в сумме 2500 грн, где все 10 дней нетрудоспособности финансируются за счет средств Фонда. Фонд не перечислил заявленную страхователем сумму денежных средств во II кв. 2011 г.

Заполнение отчета представлено в образце 9.

Образец 9

Заполнение отчетности по форме Ф4-ФСС з ТВП (по условиям примера 9)

ОТВЕТСТВЕННОСТЬ ПРИ РАСЧЕТЕ И УПЛАТЕ ЕСВ

Определенные Законом №2464 плательщики обязаны вовремя и в полном объеме рассчитывать, начислять и уплачивать ЕСВ. Альтернатива — привлечение к ответственности. Чтобы предупредить неприятные последствия, следует знать как общие, так и особые случаи привлечения к ответственности, а также размеры штрафных санкций, порядок их применения и т. д.

Какие виды ответственности угрожают плательщикам ЕСВ

Сначала выясним, какая ответственность будет угрожать плательщику единого социального взноса в случае допущения нарушений законодательства по начислению и уплате ЕСВ.

Итак, за нарушение законодательства о ЕСВ действующее законодательство предусматривает три вида юридическойответственности:

— финансовую;

— административную;

— уголовную.

Выясним, в каких случаях, по каким основаниям и в каком порядке плательщиков ЕСВ будут привлекать к каждому из вышеприведенных видов ответственности.

Начнем со штрафных санкций за неуплату ЕСВ (недоимку), которая, по сути, олицетворяет первую из возможных видов ответственности — финансовую.

Что такое недоимка по ЕСВ и как ее могут взыскать

Недоимкой, согласно п. 6.2 Инструкции №21-5, является сумма ЕСВ, вовремя не начисленная и/или не уплаченная плательщиком в сроки, определенные Законом №2464, которая рассчитана органами ПФУ в случаях, предусмотренных Законом.

В случае если недоимку обнаружили должностные лица ПФУ, они оформляют требование об уплате долга на основании актов документальных проверок, актов сверок с органами ГНС, отчетов плательщика о начислении ЕСВ и учетных данных из карточек лицевых счетов работников.

Требование заполняется в случае, если сумма долга плательщика перед бюджетом превышает 10 грн.

Как указано в п. 6.3 Инструкции №21—5, органы ПФУ будут направлять плательщикам требования об уплате единого соцвзноса, в случае если:

1) данные документальных проверок результатов деятельности плательщика или актов сверок с органами налоговой службы сумм дохода (прибыли) физических лиц — предпринимателей или лиц, обеспечивающих себя работой самостоятельно, свидетельствуют о доначислении сумм единого взноса или органами ПФУ в уведомлениях-расчетах определены суммы взноса, подлежащие доплате;

2) у плательщика на конец отчетного базового периода есть недоимка по уплате единого взноса;

3) у плательщика на конец отчетного базового периода есть долги по уплате финансовых санкций (в отличие от двух предыдущих случаев, тут речь идет не о недоимке).

Территориальный орган ПФУ направляет плательщикам ЕСВ, у которых есть недоимка, требование о ее уплате. И в течение10 рабочих дней со дня поступления требования плательщик единого взноса обязан рассчитаться по указанным в нем суммам (см. ст. 25 Закона №2464).

Сроки направления требования об уплате ЕСВ зависят, в частности, от обстоятельств, по которым оно направлено, а именно:

— если требование направляется по обстоятельствам, определенным в п. 1 вышеизложенного перечня, его получения следует ожидать одновременно с актом документальной проверки плательщика единого социального взноса или уведомлением-расчетом на всю сумму доначисленного ЕСВ;

— в случае наличия обстоятельств, определенных п. 2 и п. 3 перечня, требование направляется ежемесячно в течение 5 рабочих дней, следующих за отчетным базовым периодом. Оно формируется на основании данных лицевых счетов плательщиков на всю сумму долга.

Требование считается направленным (врученным) юридическому лицу или обособленному подразделению, если оно передано служебному лицу такого плательщика под расписку или направлено письмом с уведомлением о вручении.

Если плательщик не сообщил в органы ПФУ об изменении своего местонахождения, в связи с чем направленное требование не нашло своего адресата, оно все равно будет считаться врученным должным образом.

Плательщик имеет право обжаловать:

— требование об уплате недоимки;

— решение о начислении пени и наложении штрафа.

Плательщик взноса, который не согласен с указанной в требовании суммой недоимки и, соответственно, начисленными на нее финсанкциями, вправе обжаловать такое требование как в судебном, так и в административном порядке.

Согласование определенной в требовании суммы в административном порядке происходит согласно Порядку №22-7. При этом плательщики взноса, в обход административного пути, имеют право обжаловать соответствующее требование и решение непосредственно в суде в любой момент после их получения, в письменном виде сообщив об этом в орган ПФУ в течение 10 рабочих дней (см. п. 1.3 Порядка №22-7 и п. 6.6 Инструкции №21-5).

В случае если плательщик в течение 10 рабочих дней со дня получения требования не уплатит указанные в нем суммы недоимки, штрафов и пени, не согласует его с органом ПФУ, не обжалует в суде или не уплатит согласованную сумму недоимки, отделение ПФУ направит такое требование в органы исполнительной службы (далее — ГИС). В сумму долга, информация о которой подается в ГИС, кроме недоимки по данным карточек лицевых счетов плательщиков, включаются также суммы согласованных с плательщиком, но не уплаченных в установленный срок штрафов и пени.

Требование об уплате недоимки считается отозванным, если (п. 6.7 Инструкции №21-5):

а) плательщик самостоятельно погасил сумму долга (требование является отозванным в день, в течение которого произошло погашение суммы долга);

б) орган ПФУ отменяет или изменяет ранее указанную сумму долга в результате ее согласования или обжалования (требование считается отозванным со дня принятия решения об отмене или изменении ранее указанной суммы долга);

в) требование органа ПФУ об уплате долга отменено или изменено судом (требование считается отозванным в день вступления в силу судебного решения);

г) долг списан в случаях, предусмотренных ч. 7 ст. 25 Закона №2464 (день принятия органом ПФУ решения о списании долга);

д) существует решение суда о взыскании соответствующих, указанных в требовании сумм долга (требование отозвано в день поступления исполнительных документов в органы ГИС).

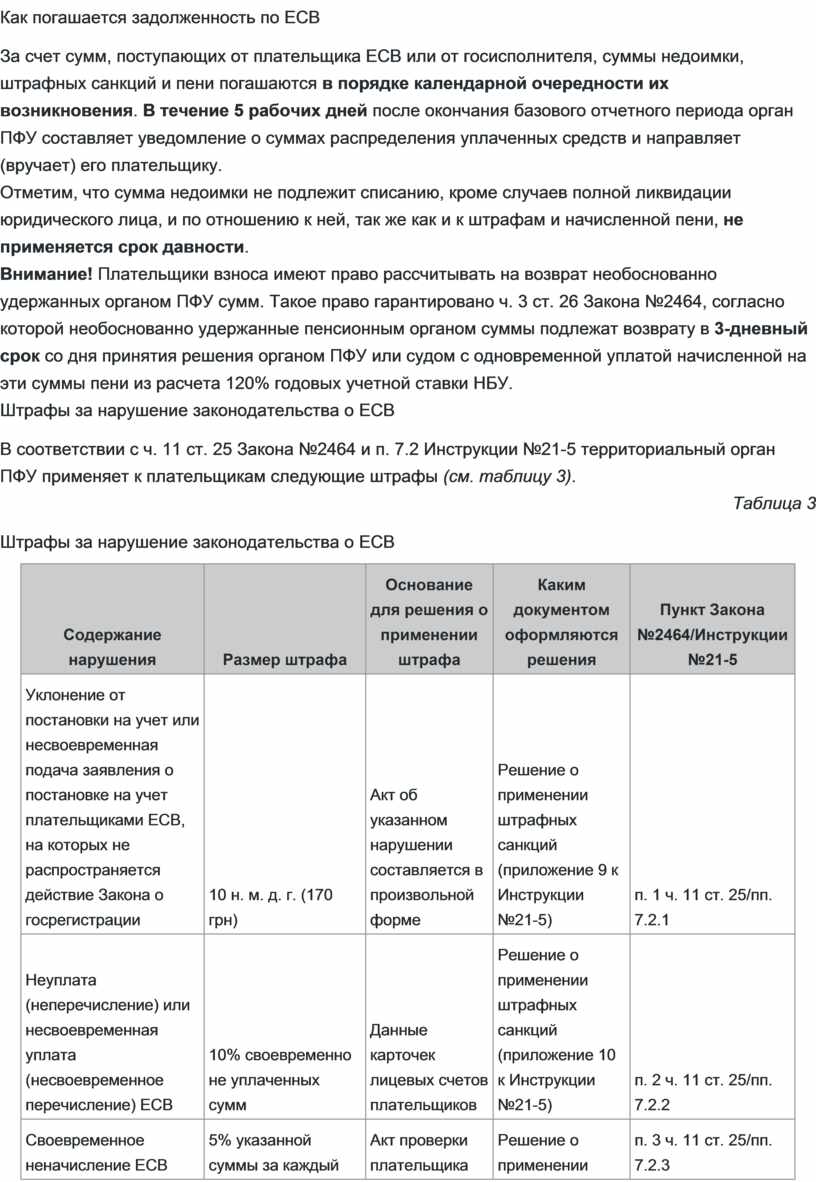

Как погашается задолженность по ЕСВ

За счет сумм, поступающих от плательщика ЕСВ или от госисполнителя, суммы недоимки, штрафных санкций и пени погашаются в порядке календарной очередности их возникновения. В течение 5 рабочих дней после окончания базового отчетного периода орган ПФУ составляет уведомление о суммах распределения уплаченных средств и направляет (вручает) его плательщику.

Отметим, что сумма недоимки не подлежит списанию, кроме случаев полной ликвидации юридического лица, и по отношению к ней, так же как и к штрафам и начисленной пени, не применяется срок давности.

Внимание! Плательщики взноса имеют право рассчитывать на возврат необоснованно удержанных органом ПФУ сумм. Такое право гарантировано ч. 3 ст. 26 Закона №2464, согласно которой необоснованно удержанные пенсионным органом суммы подлежат возврату в 3-дневный срок со дня принятия решения органом ПФУ или судом с одновременной уплатой начисленной на эти суммы пени из расчета 120% годовых учетной ставки НБУ.

Штрафы за нарушение законодательства о ЕСВ

В соответствии с ч. 11 ст. 25 Закона №2464 и п. 7.2 Инструкции №21-5 территориальный орган ПФУ применяет к плательщикам следующие штрафы (см. таблицу 3).

Таблица 3

Штрафы за нарушение законодательства о ЕСВ

|

Содержание нарушения |

Размер штрафа |

Основание для решения о применении штрафа |

Каким документом оформляются решения |

Пункт Закона №2464/Инструкции №21-5 |

|

Уклонение от постановки на учет или несвоевременная подача заявления о постановке на учет плательщиками ЕСВ, на которых не распространяется действие Закона о госрегистрации |

10 н. м. д. г. (170 грн) |

Акт об указанном нарушении составляется в произвольной форме |

Решение о применении штрафных санкций (приложение 9 к Инструкции №21-5) |

п. 1 ч. 11 ст. 25/пп. 7.2.1 |

|

Неуплата (неперечисление) или несвоевременная уплата (несвоевременное перечисление) ЕСВ |

10% своевременно не уплаченных сумм |

Данные карточек лицевых счетов плательщиков |

Решение о применении штрафных санкций (приложение 10 к Инструкции №21-5) |

п. 2 ч. 11 ст. 25/пп. 7.2.2 |

|

Своевременное неначисление ЕСВ (при доначислении органом ПФУ или самостоятельно плательщиком) |

5% указанной суммы за каждый полный или неполный базовый отчетный период, за который доначислена такая сумма, но не более 50% суммы доначисленного ЕСВ* |

Акт проверки плательщика ЕСВ или акт сверки с налоговым органом |

Решение о применении штрафных санкций (приложение 11 к Инструкции №21-5) |

п. 3 ч. 11 ст. 25/пп. 7.2.3 |

|

Непредставление, несвоевременное представление, представление не по установленной форме отчетности |

10 н. м. д. г. (170 грн) |

Акт об указанном нарушении, составленный в произвольной форме |

Решение о применении штрафных санкций (приложение 12 к Инструкции №21-5) |

п. 4 ч. 11 ст. 25/пп. 7.2.4 |

|

Ненадлежащее ведение бухгалтерской документации, на основании которой начисляется ЕСВ |

От 8 до 15 н. м. д. г. (от 136 грн до 255 грн) |

Акт проверки |

Решение о применении штрафных санкций (приложение 13 к Инструкции №21-5) |

п. 5 ч. 11 ст. 25/пп. 7.2.5 |

|

Неуплата, неполная уплата или несвоевременная уплата суммы ЕСВ одновременно с выдачей сумм выплат, на которые начисляется ЕСВ (авансовые платежи) |

10% таких неуплаченных или несвоевременно уплаченных сумм |

Акт проверки |

Решение о применении штрафных санкций (приложение 14 к Инструкции №21-5) |

п. 6 ч. 11 ст. 25/пп. 7.2.6 |

|

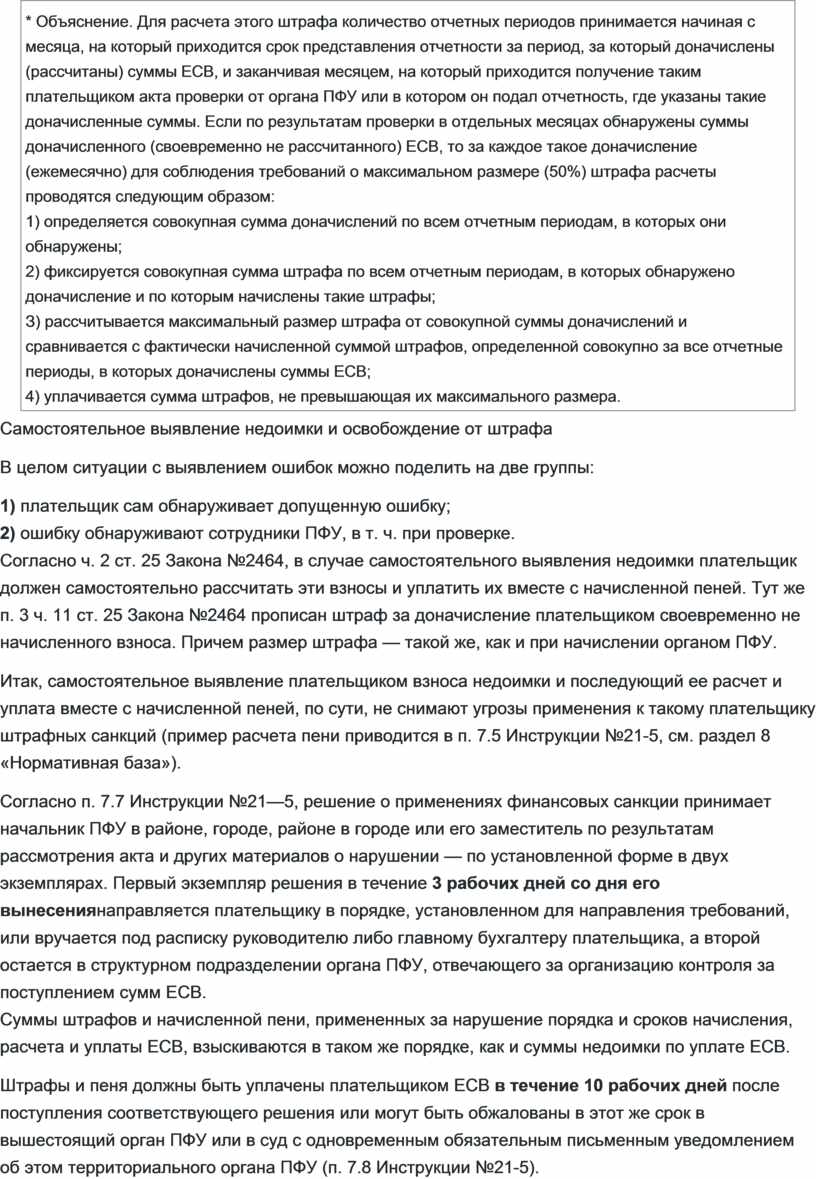

* Объяснение. Для

расчета этого штрафа количество отчетных периодов принимается начиная с

месяца, на который приходится срок представления отчетности за период, за

который доначислены (рассчитаны) суммы ЕСВ, и заканчивая месяцем, на который

приходится получение таким плательщиком акта проверки от органа ПФУ или в

котором он подал отчетность, где указаны такие доначисленные суммы. Если по

результатам проверки в отдельных месяцах обнаружены суммы доначисленного

(своевременно не рассчитанного) ЕСВ, то за каждое такое доначисление

(ежемесячно) для соблюдения требований о максимальном размере (50%) штрафа

расчеты проводятся следующим образом: |

||||

Самостоятельное выявление недоимки и освобождение от штрафа

В целом ситуации с выявлением ошибок можно поделить на две группы:

1) плательщик сам обнаруживает допущенную ошибку;

2) ошибку обнаруживают сотрудники ПФУ, в т. ч. при проверке.

Согласно ч. 2 ст. 25 Закона №2464, в случае самостоятельного выявления недоимки плательщик должен самостоятельно рассчитать эти взносы и уплатить их вместе с начисленной пеней. Тут же п. 3 ч. 11 ст. 25 Закона №2464 прописан штраф за доначисление плательщиком своевременно не начисленного взноса. Причем размер штрафа — такой же, как и при начислении органом ПФУ.

Итак, самостоятельное выявление плательщиком взноса недоимки и последующий ее расчет и уплата вместе с начисленной пеней, по сути, не снимают угрозы применения к такому плательщику штрафных санкций (пример расчета пени приводится в п. 7.5 Инструкции №21-5, см. раздел 8 «Нормативная база»).

Согласно п. 7.7 Инструкции №21—5, решение о применениях финансовых санкции принимает начальник ПФУ в районе, городе, районе в городе или его заместитель по результатам рассмотрения акта и других материалов о нарушении — по установленной форме в двух экземплярах. Первый экземпляр решения в течение 3 рабочих дней со дня его вынесениянаправляется плательщику в порядке, установленном для направления требований, или вручается под расписку руководителю либо главному бухгалтеру плательщика, а второй остается в структурном подразделении органа ПФУ, отвечающего за организацию контроля за поступлением сумм ЕСВ.

Суммы штрафов и начисленной пени, примененных за нарушение порядка и сроков начисления, расчета и уплаты ЕСВ, взыскиваются в таком же порядке, как и суммы недоимки по уплате ЕСВ.

Штрафы и пеня должны быть уплачены плательщиком ЕСВ в течение 10 рабочих дней после поступления соответствующего решения или могут быть обжалованы в этот же срок в вышестоящий орган ПФУ или в суд с одновременным обязательным письменным уведомлением об этом территориального органа ПФУ (п. 7.8 Инструкции №21-5).

Стоит иметь в виду, что при обжаловании решения органа ПФУ о применении финансовых санкций течение срока их уплаты до вынесения вышестоящим органом или судом решения приостанавливается.

В случае если плательщик ЕСВ не уплатит в отведенный срок указанные в решении суммы и не сообщит в орган ПФУ о его обжаловании, такое решение передается в ГИС.

В каких случаях начисляется пеня

Пеня начисляется исключительно на сумму недоимки (ч. 10 ст. 25 Закона №2464). На сумму штрафов, которые по определенным причинам тоже могут не быть уплачены вовремя, пеня не начисляется!

Пеня рассчитывается в размере 0,1 процента от суммы недоимки за каждый день просрочки платежа.

Начисление пени начинается с первого календарного дня, следующего за днем окончания срока внесения соответствующего платежа, до дня его фактической уплаты (перечисления) включительно.

Перечень документов, являющихся основанием для начисления пени:

1) документы, подтверждающие сумму ЕСВ и срок ее уплаты:

— отчет о суммах начисленной заработной платы (дохода, денежного обеспечения, пособия, компенсации) застрахованных лиц и суммах начисленного единого взноса на общеобязательное государственное социальное страхование в органы Пенсионного фонда Украины (с положительным значением);

— требование о доначисленных суммах ЕСВ по актам проверок, актам сверок или уведомлению-расчету;

— решение суда;

2) документы, подтверждающие сумму и дату погашения недоимки по единому взносу:

— выписка со счетов в виде электронного реестра расчетных документов;

— корешок приходного документа о приеме учреждением банка платежей наличными;

— отчет плательщика о начислении ЕСВ с отрицательным значением;

— решение об исключении из Государственного реестра предприятий и организаций Украины;

— свидетельство о смерти физического лица.

Административная и уголовная ответственность

В начале статьи мы выяснили, что за нарушение в сфере начисления, расчета и уплаты ЕСВ предусмотрены три вида юридической ответственности. И если первая из них — финансовая, которую мы уже успели рассмотреть, подлежит применению исключительно к соответствующим плательщикам ЕСВ, то остальные две — административная и уголовная — могут применяться к их должностным лицам.

Административная ответственность

Согласно ч. 1 ст. 26 Закона №2464 должностные лица плательщиков ЕСВ несут админответственность за:

1) нарушение порядка начисления, расчета и сроков уплаты ЕСВ;

2) непредставление, несвоевременное представление, представление не по установленной форме отчетности по ЕСВ;

3) представление недостоверных сведений, использующихся в Государственном реестре, других сведений, предусмотренных Законом о ЕСВ.

В соответствии со статьей 165—1 КоАП за вышеперечисленные нарушения на должностных лиц предприятия будет налагаться штраф в размере от 20 до 30 н. м. д. г. (от 340 грн до 510 грн). Повторное за год (после наложения соответствующего админвзыскания) совершение таких действий приведет к штрафу в размере от 30 до 40 н. м. д. г. (от 510 грн до 680 грн).

Административный штраф могут наложить и за препятствование уполномоченным лицам ПФУ в проведении проверок, связанных с начислением, расчетом и уплатой ЕСВ, а также совершение действий, препятствующих уполномоченным лицам ПФУ в проведении проверок использования страховых средств (статья 188-23 КоАП). Его будут налагать на виновных должностных лиц в размере от 8 до 15 н. м. д. г. (от 136 грн до 255 грн). За такое нарушение, совершенное повторно на протяжении года (после наложения админвзыскания), штраф составит от 10 до 20 н. м. д. г. (от 170 грн до 340 грн).

В вышеперечисленных случаях дела об админвзысканиях будет рассматривать территориальный орган ПФУ (ст. 244-2 КоАП). От имени органов ПФУ рассматривать такие дела имеют право: председатель правления ПФУ, его заместители, начальники главных управлений в АРК, областях, гг. Киеве и Севастополе и их заместители, начальники управлений в районах, городах, районах в городах и их заместители.

Уголовная ответственность

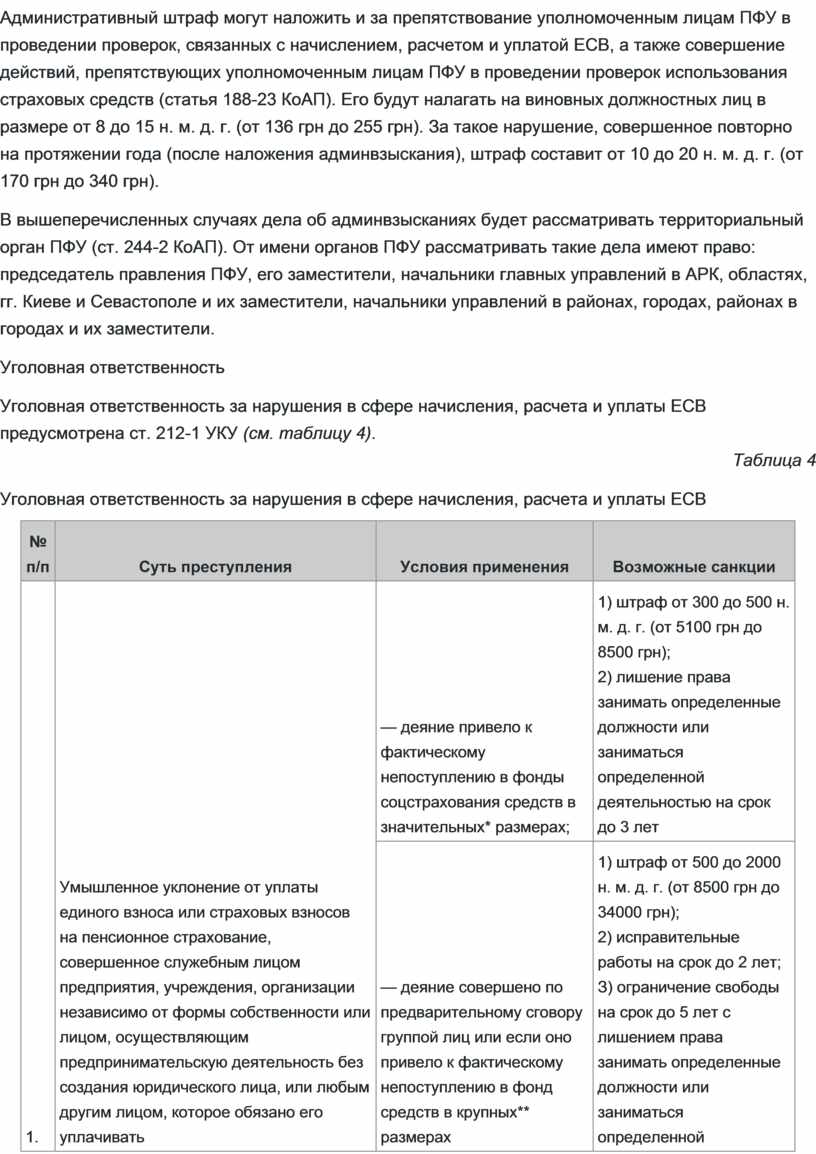

Уголовная ответственность за нарушения в сфере начисления, расчета и уплаты ЕСВ предусмотрена ст. 212-1 УКУ (см. таблицу 4).

Таблица 4

Уголовная ответственность за нарушения в сфере начисления, расчета и уплаты ЕСВ

|

№ п/п |

Суть преступления |

Условия применения |

Возможные санкции |

|

1. |

Умышленное уклонение от уплаты единого взноса или страховых взносов на пенсионное страхование, совершенное служебным лицом предприятия, учреждения, организации независимо от формы собственности или лицом, осуществляющим предпринимательскую деятельность без создания юридического лица, или любым другим лицом, которое обязано его уплачивать |

— деяние привело к фактическому непоступлению в фонды соцстрахования средств в значительных* размерах; |

1) штраф от 300 до 500 н. м. д. г. (от 5100 грн до 8500 грн); |

|

— деяние совершено по предварительному сговору группой лиц или если оно привело к фактическому непоступлению в фонд средств в крупных** размерах |

1) штраф от 500 до 2000 н. м. д. г. (от 8500 грн до 34000

грн); |

||

|

2. |

Деяния, названные в графах 1 и 2 п. 1 таблицы (с условиями) |

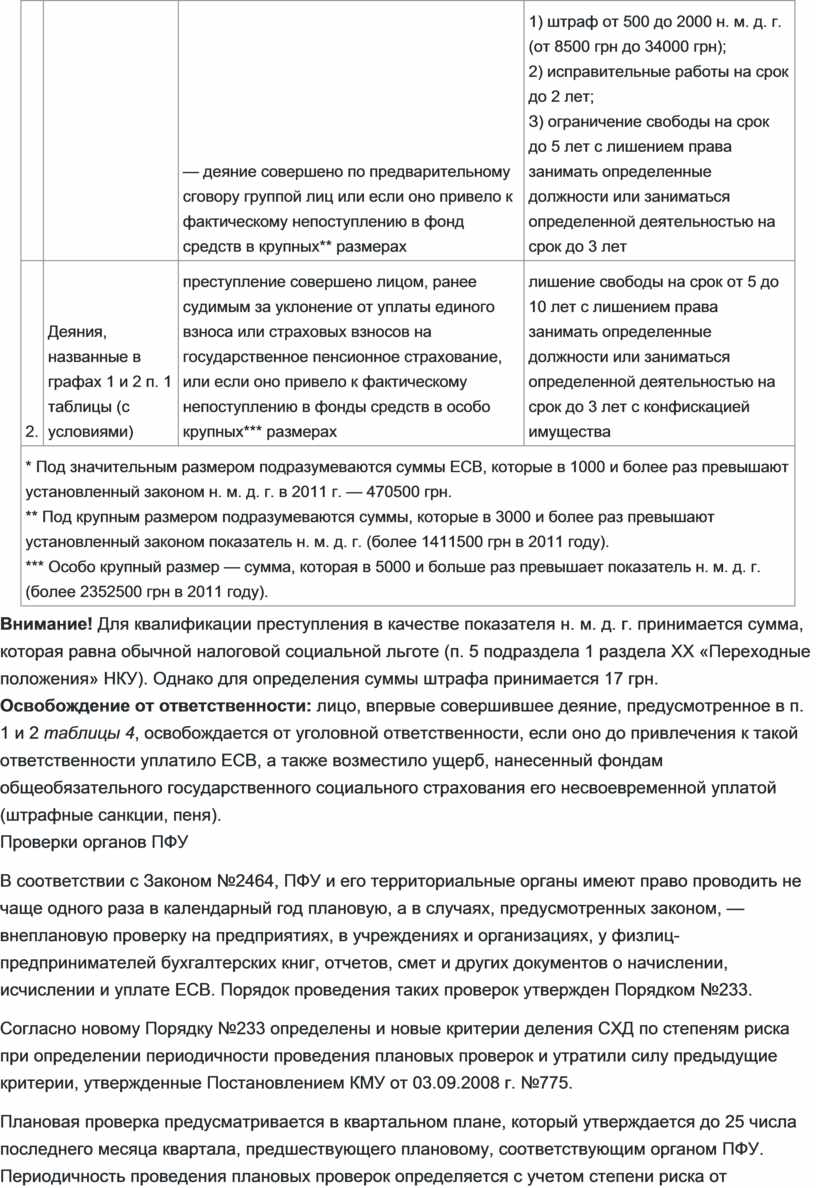

преступление совершено лицом, ранее судимым за уклонение от уплаты единого взноса или страховых взносов на государственное пенсионное страхование, или если оно привело к фактическому непоступлению в фонды средств в особо крупных*** размерах |

лишение свободы на срок от 5 до 10 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет с конфискацией имущества |

|

* Под значительным размером подразумеваются суммы ЕСВ, которые

в 1000 и более раз превышают установленный законом н. м. д. г. в 2011 г. —

470500 грн. |

|||