ГОСУДАРСТВЕННОЕ ПРОФЕССИОНАЛЬНОЕ

ГОСУДАРСТВЕННОЕ ПРОФЕССИОНАЛЬНОЕ

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

«ЛЕНИНСК-КУЗНЕЦКИЙ ПОЛИТЕХНИЧЕСКИЙ ТЕХНИКУМ»

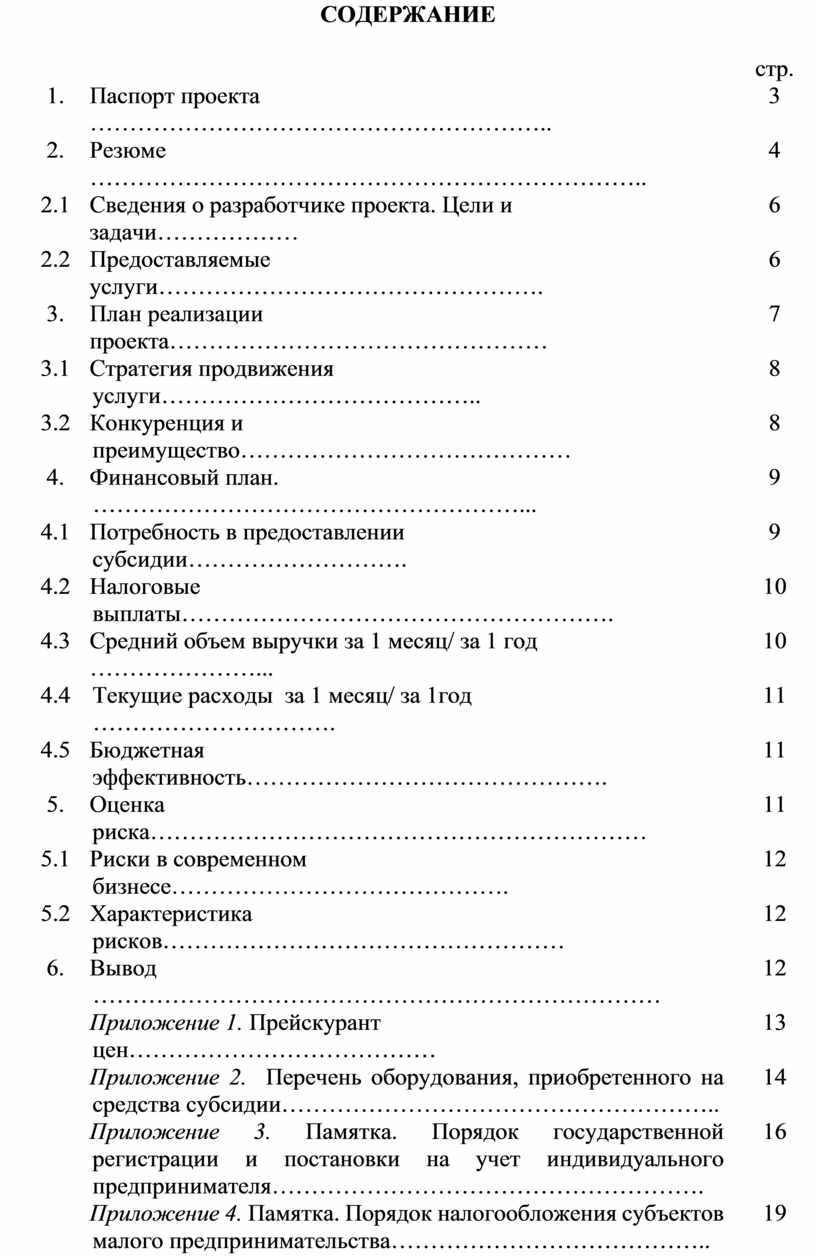

«Лучший предпринимательский проект обучающихся профессиональных образовательных организаций Кемеровской области»

|

|

Разработчик проекта: Батурина Александра Олеговна 3 курс, специальность: «Стилистика и искусство визажа»

|

|

|

Руководитель проекта: Чикилева Марина Алексеевна

|

Ленинск-Кузнецкий 2019

СОДЕРЖАНИЕ

|

|

|

стр. |

|

1. |

Паспорт проекта ………………………………………………….. |

3 |

|

2. |

Резюме …………………………………………………………….. |

4 |

|

2.1 |

Сведения о разработчике проекта. Цели и задачи……………… |

6 |

|

2.2 |

Предоставляемые услуги…………………………………………. |

6 |

|

3. |

План реализации проекта………………………………………… |

7 |

|

3.1 |

Стратегия продвижения услуги………………………………….. |

8 |

|

3.2 |

Конкуренция и преимущество…………………………………… |

8 |

|

4. |

Финансовый план. ………………………………………………... |

9 |

|

4.1 |

Потребность в предоставлении субсидии………………………. |

9 |

|

4.2 |

Налоговые выплаты………………………………………………. |

10 |

|

4.3 |

Средний объем выручки за 1 месяц/ за 1 год …………………... |

10 |

|

4.4 |

Текущие расходы за 1 месяц/ за 1год …………………………. |

11 |

|

4.5 |

Бюджетная эффективность………………………………………. |

11 |

|

5. |

Оценка риска……………………………………………………… |

11 |

|

5.1 |

Риски в современном бизнесе……………………………………. |

12 |

|

5.2 |

Характеристика рисков…………………………………………… |

12 |

|

6. |

Вывод ……………………………………………………………… |

12 |

|

|

Приложение 1. Прейскурант цен………………………………… |

13 |

|

|

Приложение 2. Перечень оборудования, приобретенного на средства субсидии……………………………………………….. |

14

|

|

|

Приложение 3. Памятка. Порядок государственной регистрации и постановки на учет индивидуального предпринимателя………………………………………………. |

16 |

|

|

Приложение 4. Памятка. Порядок налогообложения субъектов малого предпринимательства………………………………….. |

19 |

|

|

|

|

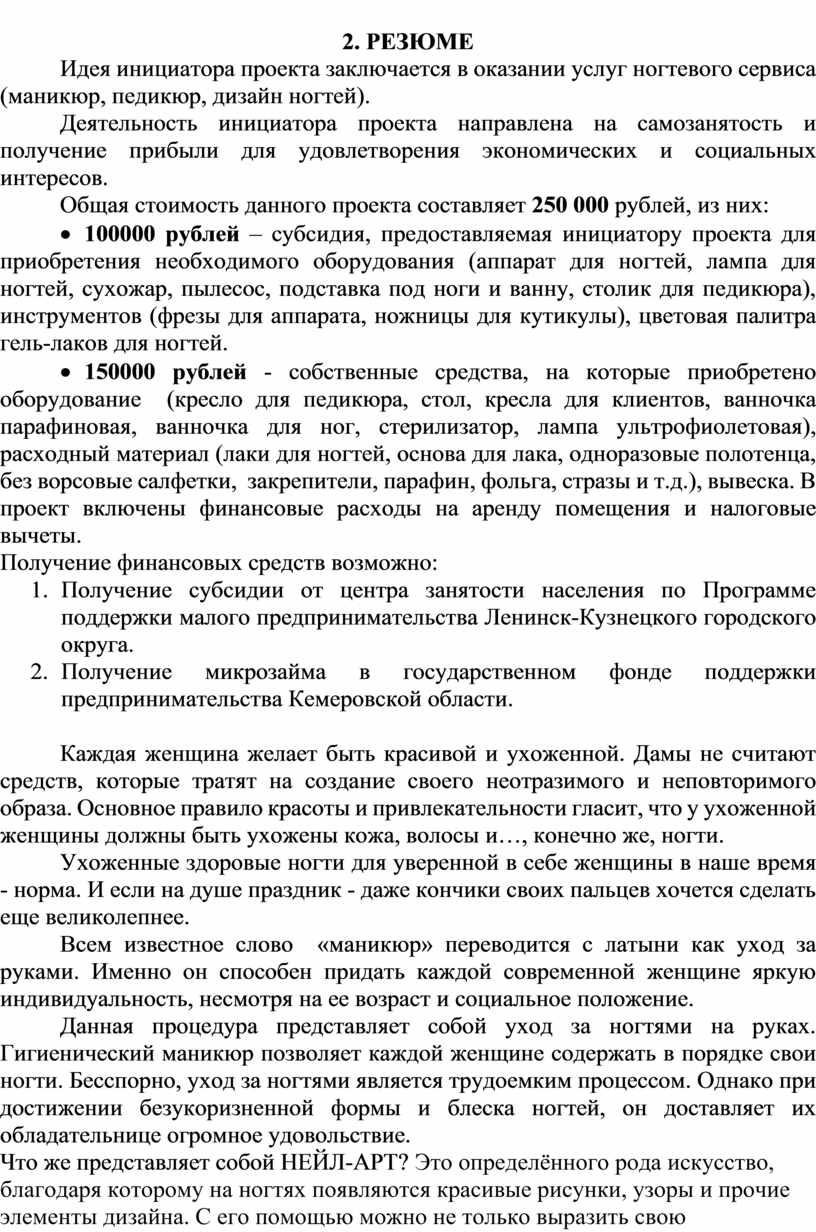

1.ПАСПОРТ ПРОЕКТА

|

№ п/п |

Наименование |

Описание |

|

1. |

Название ИП |

Кабинет ногтевого сервиса«Нейл-арт» |

|

2. |

Предоставляемые услуги |

Маникюр, педикюр, дизайн ногтей |

|

3. |

Рынок сбыта |

Ленинск-Кузнецкий городской округ |

|

4. |

Режим работы |

Понедельник-пятница с 10:00 до 18:00 Суббота с 10:00 до 15:00 |

|

5. |

Штат сотрудников |

1 |

|

6. |

Размер стартового каптала |

250 000руб. |

|

7. |

Текущие расходы (из расхода в 1 год) |

394 000 руб. |

|

8. |

Срок окупаемости |

1 год |

|

9. |

Конкуренция на целевом рынке |

высокая |

|

10. |

Спрос на предоставляемые услуги |

высокий |

|

11. |

Доходы из расчета на месяц (планово) |

47650руб. |

|

12. |

Расходы из расчета на месяц (планово) |

18452 |

|

13. |

Среднемесячная доходность (планово) |

14816руб. |

|

14. |

Себестоимость услуг |

14,5% |

2. РЕЗЮМЕ

Идея инициатора проекта заключается в оказании услуг ногтевого сервиса (маникюр, педикюр, дизайн ногтей).

Деятельность инициатора проекта направлена на самозанятость и получение прибыли для удовлетворения экономических и социальных интересов.

Общая стоимость данного проекта составляет 250 000 рублей, из них:

· 100000 рублей – субсидия, предоставляемая инициатору проекта для приобретения необходимого оборудования (аппарат для ногтей, лампа для ногтей, сухожар, пылесос, подставка под ноги и ванну, столик для педикюра), инструментов (фрезы для аппарата, ножницы для кутикулы), цветовая палитра гель-лаков для ногтей.

· 150000 рублей - собственные средства, на которые приобретено оборудование (кресло для педикюра, стол, кресла для клиентов, ванночка парафиновая, ванночка для ног, стерилизатор, лампа ультрофиолетовая), расходный материал (лаки для ногтей, основа для лака, одноразовые полотенца, без ворсовые салфетки, закрепители, парафин, фольга, стразы и т.д.), вывеска. В проект включены финансовые расходы на аренду помещения и налоговые вычеты.

Получение финансовых средств возможно:

1. Получение субсидии от центра занятости населения по Программе поддержки малого предпринимательства Ленинск-Кузнецкого городского округа.

2. Получение микрозайма в государственном фонде поддержки предпринимательства Кемеровской области.

Каждая женщина желает быть красивой и ухоженной. Дамы не считают средств, которые тратят на создание своего неотразимого и неповторимого образа. Основное правило красоты и привлекательности гласит, что у ухоженной женщины должны быть ухожены кожа, волосы и…, конечно же, ногти.

Ухоженные здоровые ногти для уверенной в себе женщины в наше время - норма. И если на душе праздник - даже кончики своих пальцев хочется сделать еще великолепнее.

Всем известное слово «маникюр» переводится с латыни как уход за руками. Именно он способен придать каждой современной женщине яркую индивидуальность, несмотря на ее возраст и социальное положение.

Данная процедура представляет собой уход за ногтями на руках. Гигиенический маникюр позволяет каждой женщине содержать в порядке свои ногти. Бесспорно, уход за ногтями является трудоемким процессом. Однако при достижении безукоризненной формы и блеска ногтей, он доставляет их обладательнице огромное удовольствие.

Что же представляет собой НЕЙЛ-АРТ? Это определённого рода искусство, благодаря которому на ногтях появляются красивые рисунки, узоры и прочие элементы дизайна. С его помощью можно не только выразить свою индивидуальность, но и скрыть существующие дефекты ногтя. С помощью различных элементов декорирования (наклейки, стразы, трафареты, маникюрный песок и прочее) нейл-арт поможет его обладательнице стать оригинальной и неповторимой.

Представленный перечень услуг инициатора проекта позволит удовлетворить капризы большинства взыскательных и требовательных к себе и своей красоте барышень.

Кроме того, реализация данного проекта предусматривает решение нескольких задач городского масштаба:

· развитие малого предпринимательства;

· увеличение налоговых поступлений в бюджет города;

· создание здоровой конкуренции.

Настоящий бизнес-план рассчитан на 1 год, он является базовым документом, обеспечивающим эффективное развитие бизнеса индивидуального предпринимателя.

2.1 Сведения о разработчике проекта, цели и задачи

Инициатором проекта является Батурина Александра Олеговна, студентка 3 курса, обучающаяся в ГПОУ ЛКПТ по специальности «Стилистика и искусство визажа», имеющая опыт работы в данной области при прохождении производственной практики в количестве 380 часов в студии красоты и загара «Дарина» ИП Тороповой Д.Ю.

Организационно-правовая форма – ИП.

Сфера деятельности – предоставление услуг населению.

ОКВЭД – 96.02. – Предоставление услуг парикмахерскими салонами красоты.

В качестве достижения поставленной цели предполагается организовать кабинет маникюра и педикюра, на арендуемой площади не менее 9 кв.м.

Режим работы:

Понедельник-пятница с 10:00 до 18:00

Суббота с 10:00 до 15:00

Основными целями предлагаемого проекта являются:

· изучение спроса на предоставляемые услуги;

· гибкая реакция на запросы клиентов;

· достижение высокого уровня обслуживания;

· получение стабильного дохода от данного вида деятельности.

Для достижения поставленных целей предполагается решение задач:

· изучение спроса на предлагаемые услуги;

· формирование рынка постоянных клиентов;

· гибкая реакция на запросы клиентов.

Над организацией планируемой деятельности разработчик проекта планирует работать одна, для снижения стартовых затрат.

2.2 Предоставляемые услуги

По статистике, современная горожанка бывает в салоне в среднем один раз в месяц. Кто-то заглядывает к своему мастеру, чтобы привести в порядок ногти, но большинство из нас приходят, желая получить в салоне комплексное обслуживание.

Разработчик проекта:

- предлагает не просто поддерживать ногти в идеальном состоянии, но и выполнить маникюр по торжественному случаю: для вечеринки, свадьбы или клуба;

- имеет опыт работы и свои маленькие секреты красоты, которыми готова поделиться со своими клиентами и воплотить их мечты в реальность.

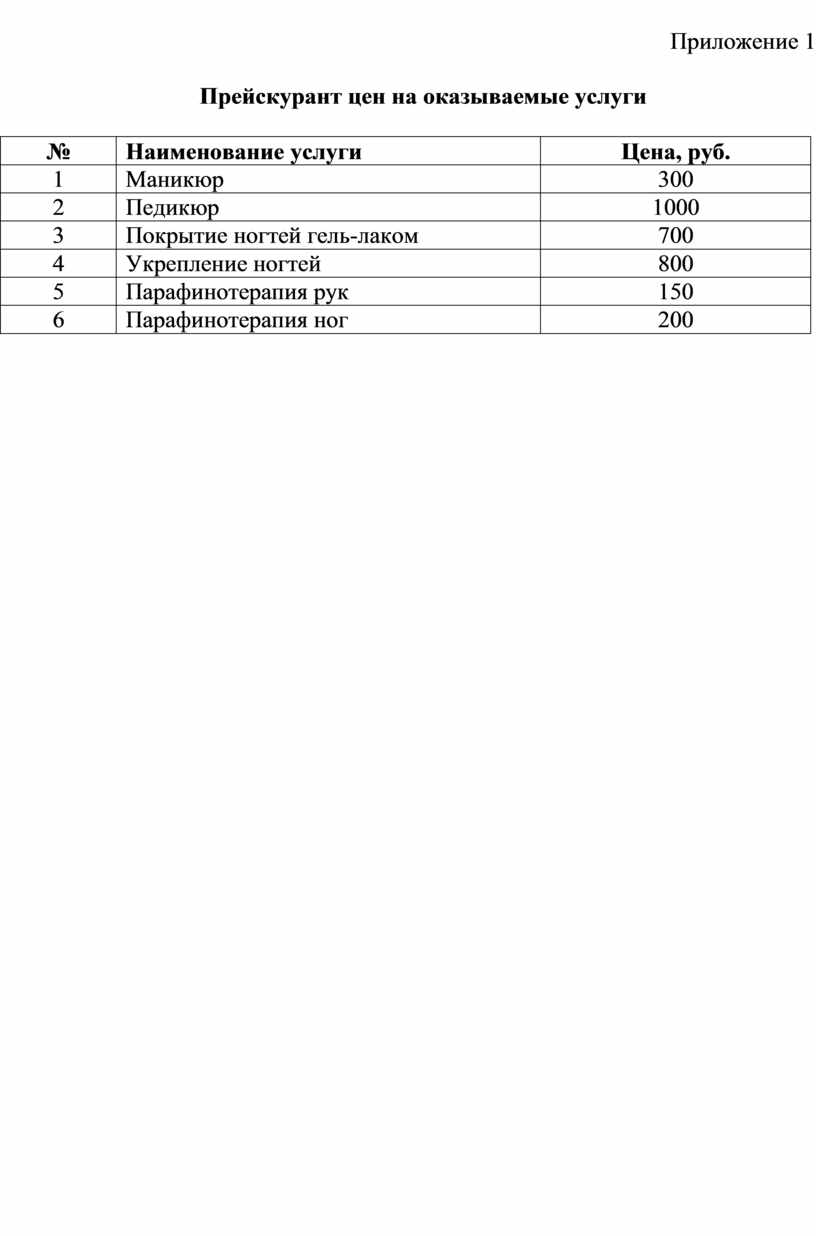

Цены на услуги (Приложение 1) могут определяться исходя из:

· затрат на материалы;

· текущих издержек;

· ожидаемой прибыли.

Осуществление услуг предполагается населению города Ленинска-Кузнецкого со средней величиной достатка, а также с достатком выше среднего.

Потенциальными клиентами будут являться жители окрестных домов.

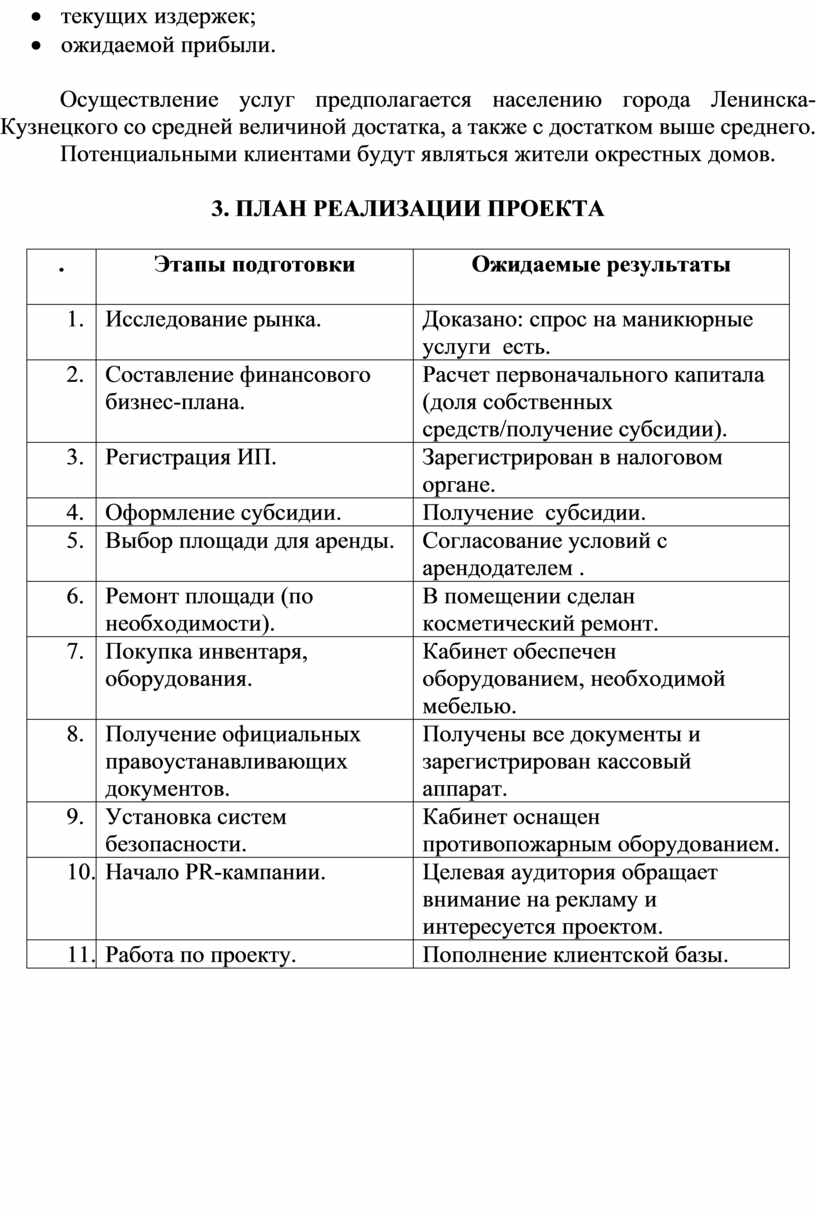

3. ПЛАН РЕАЛИЗАЦИИ ПРОЕКТА

|

. |

Этапы подготовки |

Ожидаемые результаты

|

|

1. |

Исследование рынка. |

Доказано: спрос на маникюрные услуги есть. |

|

2. |

Составление финансового бизнес-плана.

|

Расчет первоначального капитала (доля собственных средств/получение субсидии). |

|

3. |

Регистрация ИП. |

Зарегистрирован в налоговом органе. |

|

4. |

Оформление субсидии. |

Получение субсидии. |

|

5. |

Выбор площади для аренды. |

Согласование условий с арендодателем . |

|

6. |

Ремонт площади (по необходимости). |

В помещении сделан косметический ремонт. |

|

7. |

Покупка инвентаря, оборудования. |

Кабинет обеспечен оборудованием, необходимой мебелью. |

|

8. |

Получение официальных правоустанавливающих документов. |

Получены все документы и зарегистрирован кассовый аппарат. |

|

9. |

Установка систем безопасности. |

Кабинет оснащен противопожарным оборудованием. |

|

10. |

Начало PR-кампании. |

Целевая аудитория обращает внимание на рекламу и интересуется проектом. |

|

11. |

Работа по проекту. |

Пополнение клиентской базы. |

3.1 Стратегия продвижения услуги

В настоящее время рынок услуг салонов красоты достаточно развит. Открываются салоны красоты, предлагающие комплексное обслуживание клиента, различные кабинеты с узкой специализацией.

Маркетинговая стратегия разработчика проекта направлена на развитие предлагаемых услуг, необходимых населению города Ленинска-Кузнецкого, наращиванию предлагаемого ассортимента данного вида услуги с обеспечением ее реализации в соответствии с динамикой изменения платежеспособного спроса и в условиях конкуренции аналогичной услуги.

Стратегия продвижения заключается в реализации следующих мероприятий:

· создание имиджа;

· предложение системы скидок;

· достижение высокого уровня объема услуг;

· своевременное реагирование на изменение спросов клиентов;

· обеспечение приемлемого для клиентов уровня цен.

3.2 Конкуренция и преимущество

В городе имеются прямые конкуренты, предоставляющие данные виды услуг.

Исполнитель проекта планирует достигнуть преимущества в конкурентной борьбе за счет предоставления населению услуг большего объема, лучшего качества и доступной цены.

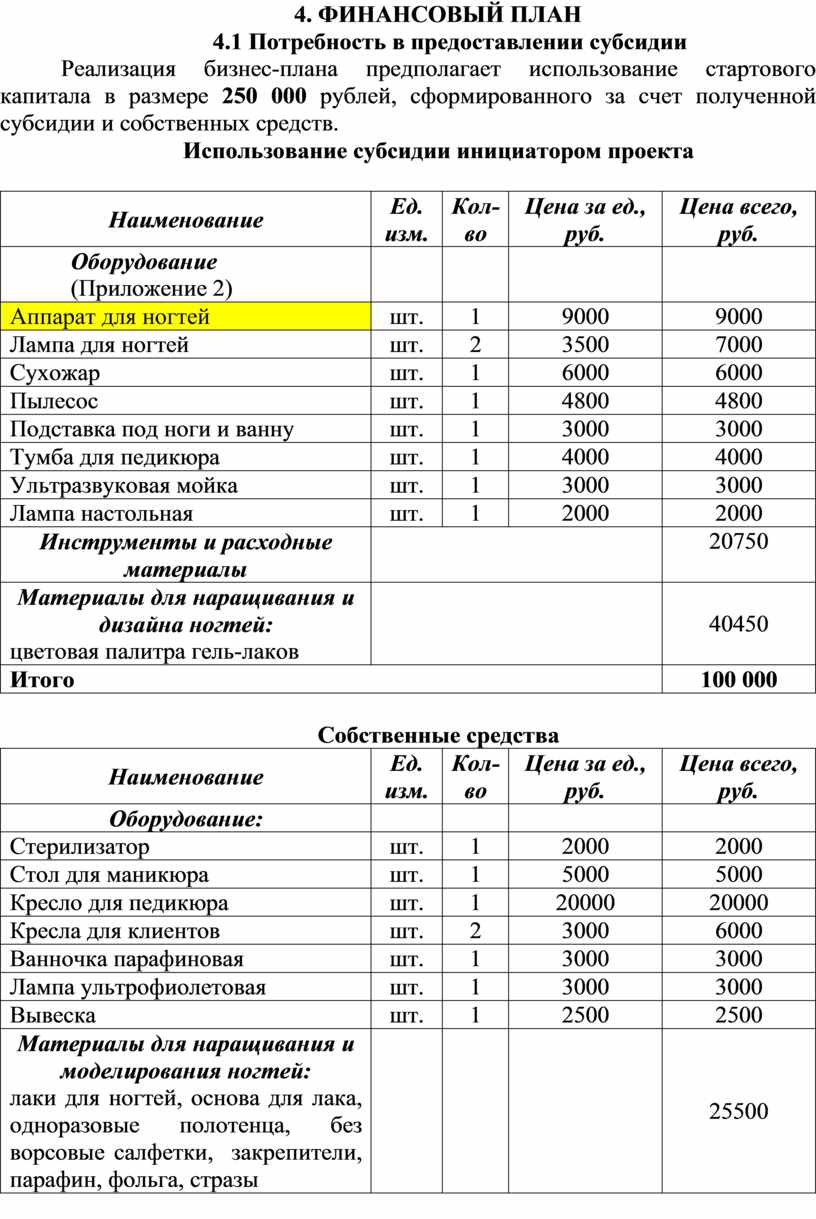

4. ФИНАНСОВЫЙ ПЛАН

4.1 Потребность в предоставлении субсидии

Реализация бизнес-плана предполагает использование стартового капитала в размере 250 000 рублей, сформированного за счет полученной субсидии и собственных средств.

Использование субсидии инициатором проекта

|

Наименование |

Ед. изм. |

Кол-во |

Цена за ед., руб. |

Цена всего, руб. |

|

Оборудование (Приложение 2) |

|

|

|

|

|

Аппарат для ногтей |

шт. |

1 |

9000 |

9000 |

|

Лампа для ногтей |

шт. |

2 |

3500 |

7000 |

|

Сухожар |

шт. |

1 |

6000 |

6000 |

|

Пылесос |

шт. |

1 |

4800 |

4800 |

|

Подставка под ноги и ванну |

шт. |

1 |

3000 |

3000 |

|

Тумба для педикюра |

шт. |

1 |

4000 |

4000 |

|

Ультразвуковая мойка |

шт. |

1 |

3000 |

3000 |

|

Лампа настольная |

шт. |

1 |

2000 |

2000 |

|

Инструменты и расходные материалы |

|

20750 |

||

|

Материалы для наращивания и дизайна ногтей: цветовая палитра гель-лаков |

|

40450 |

||

|

Итого |

100 000 |

|||

Собственные средства

|

Наименование |

Ед. изм. |

Кол-во |

Цена за ед., руб. |

Цена всего, руб. |

|

Оборудование: |

|

|

|

|

|

Стерилизатор |

шт. |

1 |

2000 |

2000 |

|

Стол для маникюра |

шт. |

1 |

5000 |

5000 |

|

Кресло для педикюра |

шт. |

1 |

20000 |

20000 |

|

Кресла для клиентов |

шт. |

2 |

3000 |

6000 |

|

Ванночка парафиновая |

шт. |

1 |

3000 |

3000 |

|

Лампа ультрофиолетовая |

шт. |

1 |

3000 |

3000 |

|

Вывеска |

шт. |

1 |

2500 |

2500 |

|

Материалы для наращивания и моделирования ногтей: лаки для ногтей, основа для лака, одноразовые полотенца, без ворсовые салфетки, закрепители, парафин, фольга, стразы |

|

|

|

25500 |

|

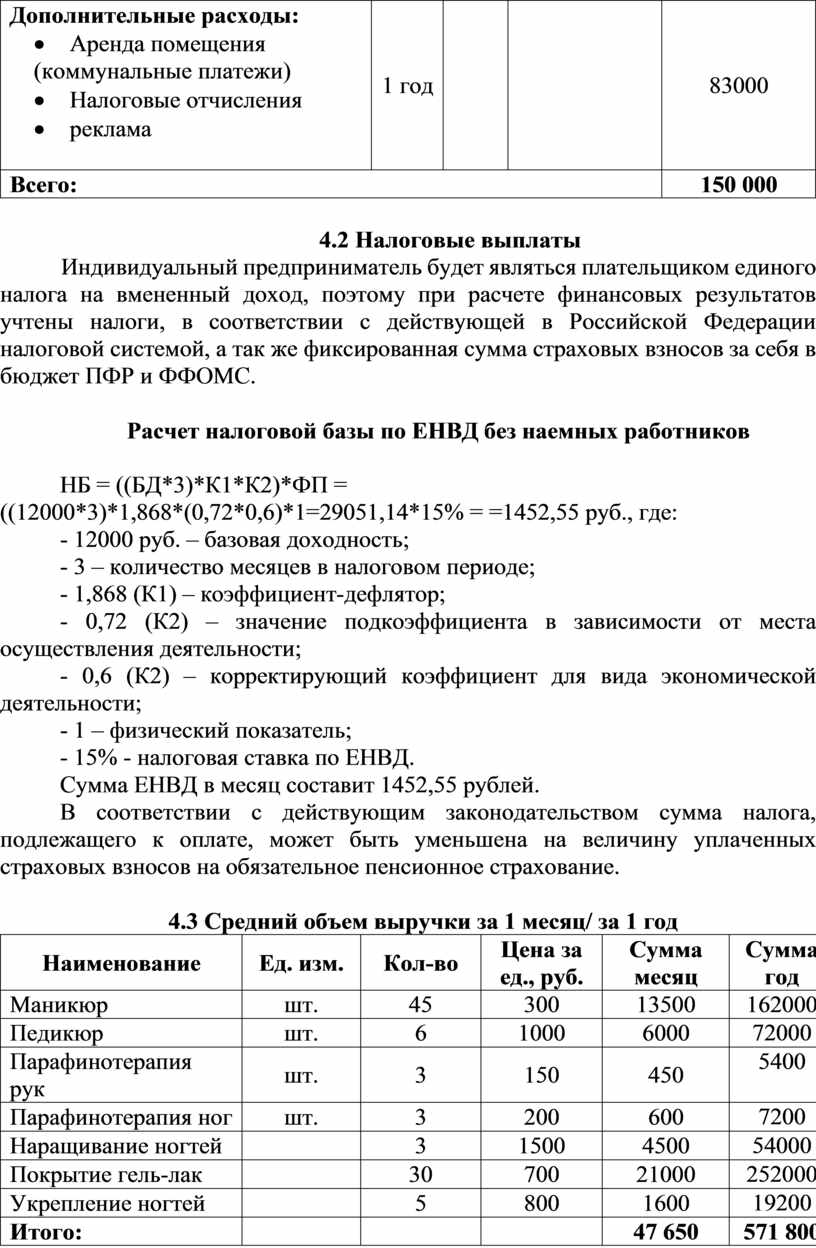

Дополнительные расходы: · Аренда помещения (коммунальные платежи) · Налоговые отчисления · реклама

|

1 год |

|

|

83000 |

|

Всего: |

150 000 |

|||

4.2 Налоговые выплаты

Индивидуальный предприниматель будет являться плательщиком единого налога на вмененный доход, поэтому при расчете финансовых результатов учтены налоги, в соответствии с действующей в Российской Федерации налоговой системой, а так же фиксированная сумма страховых взносов за себя в бюджет ПФР и ФФОМС.

Расчет налоговой базы по ЕНВД без наемных работников

НБ = ((БД*3)*К1*К2)*ФП = ((12000*3)*1,868*(0,72*0,6)*1=29051,14*15% = =1452,55 руб., где:

- 12000 руб. – базовая доходность;

- 3 – количество месяцев в налоговом периоде;

- 1,868 (К1) – коэффициент-дефлятор;

- 0,72 (К2) – значение подкоэффициента в зависимости от места осуществления деятельности;

- 0,6 (К2) – корректирующий коэффициент для вида экономической деятельности;

- 1 – физический показатель;

- 15% - налоговая ставка по ЕНВД.

Сумма ЕНВД в месяц составит 1452,55 рублей.

В соответствии с действующим законодательством сумма налога, подлежащего к оплате, может быть уменьшена на величину уплаченных страховых взносов на обязательное пенсионное страхование.

4.3 Средний объем выручки за 1 месяц/ за 1 год

|

Наименование |

Ед. изм. |

Кол-во |

Цена за ед., руб. |

Сумма месяц |

Сумма год |

|

Маникюр |

шт. |

45 |

300 |

13500 |

162000 |

|

Педикюр |

шт. |

6 |

1000 |

6000 |

72000 |

|

Парафинотерапия рук |

шт. |

3 |

150 |

450 |

5400 |

|

Парафинотерапия ног |

шт. |

3 |

200 |

600 |

7200 |

|

Наращивание ногтей |

|

3 |

1500 |

4500 |

54000 |

|

Покрытие гель-лак |

|

30 |

700 |

21000 |

252000 |

|

Укрепление ногтей |

|

5 |

800 |

1600 |

19200 |

|

Итого: |

|

|

|

47 650 |

571 800 |

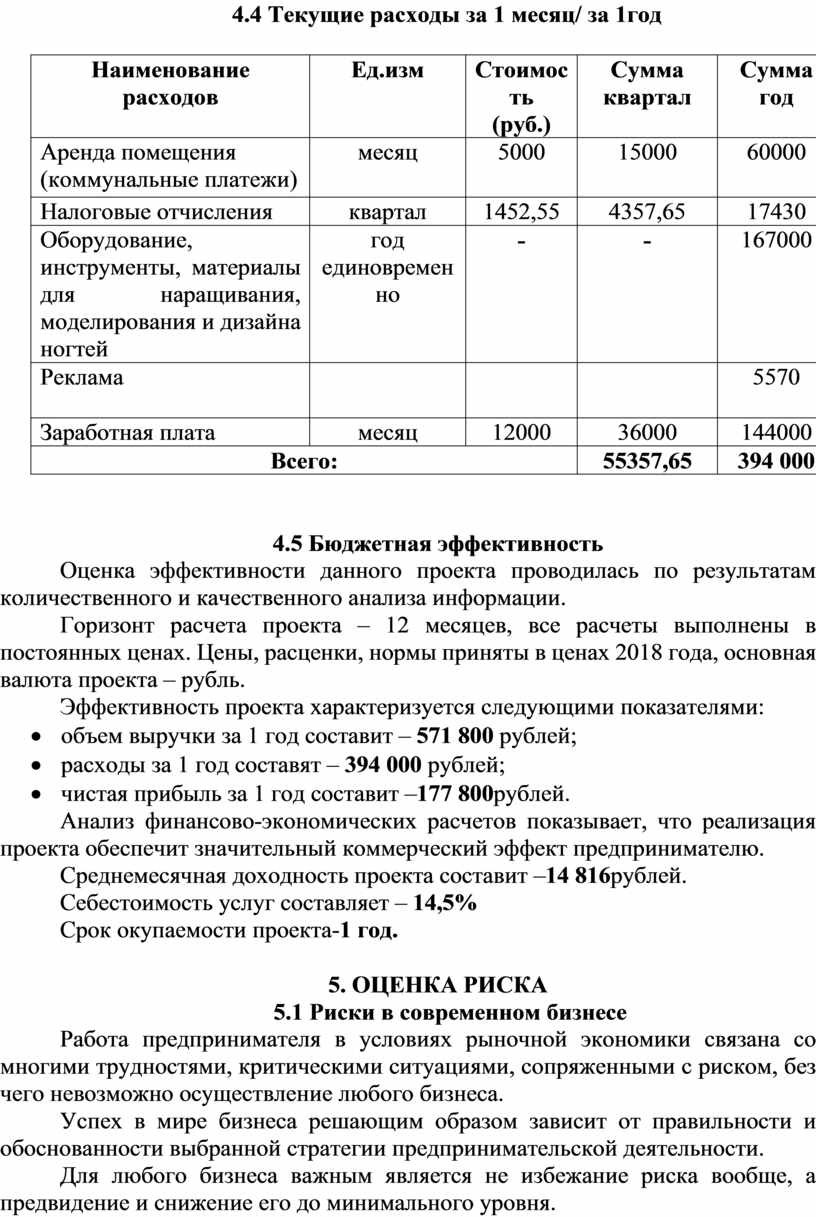

4.4 Текущие расходы за 1 месяц/ за 1год

|

Наименование расходов |

Ед.изм |

Стоимость (руб.) |

Сумма квартал

|

Сумма год

|

|

Аренда помещения (коммунальные платежи) |

месяц |

5000 |

15000 |

60000 |

|

Налоговые отчисления |

квартал |

1452,55 |

4357,65 |

17430 |

|

Оборудование, инструменты, материалы для наращивания, моделирования и дизайна ногтей |

год единовременно |

- |

- |

167000 |

|

Реклама

|

|

|

|

5570 |

|

Заработная плата |

месяц |

12000 |

36000 |

144000 |

|

Всего: |

55357,65 |

394 000 |

||

4.5 Бюджетная эффективность

Оценка эффективности данного проекта проводилась по результатам количественного и качественного анализа информации.

Горизонт расчета проекта – 12 месяцев, все расчеты выполнены в постоянных ценах. Цены, расценки, нормы приняты в ценах 2018 года, основная валюта проекта – рубль.

Эффективность проекта характеризуется следующими показателями:

· объем выручки за 1 год составит – 571 800 рублей;

· расходы за 1 год составят – 394 000 рублей;

· чистая прибыль за 1 год составит –177 800рублей.

Анализ финансово-экономических расчетов показывает, что реализация проекта обеспечит значительный коммерческий эффект предпринимателю.

Среднемесячная доходность проекта составит –14 816рублей.

Себестоимость услуг составляет – 14,5%

Срок окупаемости проекта-1 год.

5. ОЦЕНКА РИСКА

5.1 Риски в современном бизнесе

Работа предпринимателя в условиях рыночной экономики связана со многими трудностями, критическими ситуациями, сопряженными с риском, без чего невозможно осуществление любого бизнеса.

Успех в мире бизнеса решающим образом зависит от правильности и обоснованности выбранной стратегии предпринимательской деятельности.

Для любого бизнеса важным является не избежание риска вообще, а предвидение и снижение его до минимального уровня.

Проблема риска и дохода является одной из ключевых концепций в финансовой деятельности предпринимателя.

Под риском принято понимать вероятность потери предпринимателем части своих ресурсов, недополучение доходов или появление дополнительных расходов в результате осуществления определенной деятельности.

Назначение исследования риска – дать потенциальным партнерам необходимые данные для принятия решения о целесообразности участия в проекте и предусмотреть меры по защите от возможных финансовых потерь.

5.2 Характеристика рисков

К основным видам риска следует отнести, прежде всего, риски макроэкономического уровня: изменение налоговых ставок, непоследовательность принимаемых правительством законов, общий кризис исполнительной власти, общее снижение уровня жизни.

К специальным видам риска можно отнести: слабая реклама данного вида деятельности, кражи, поломка оборудования.

Вторая группа риска поддается прогнозированию и предотвращению таким мероприятием как страхование бизнеса.

6. ВЫВОД

Бизнес-план по оказанию услуг маникюра, педикюра является достаточно эффективным коммерческим проектом, направленным на максимальное удовлетворение потребностей населения города.

Процесс оказания услуг наиболее прост, чем процесс производства продукции или товаров народного потребления. Для организации данного вида услуг не требуется большого вложения капитала, о чем можно сделать вывод по результатам бизнес-плана.

При разработке данного проекта разработчиком была получена консультацию по вопросам предоставления субсидии (микрозайма) на развитие малого бизнеса и регламента оформления документов для открытия ИП:

· в администрации Ленинск-Кузнецкого городского округа (главного специалиста Грунина Д.Я.)

· в городском центре занятости населения (заместителя начальника Григорьевой Е.Ю.)

· индивидуального предпринимателя студии красоты и загара «Дарина» Тороповой Д.Ю.

.

Приложение 1

Прейскурант цен на оказываемые услуги

|

№ |

Наименование услуги |

Цена, руб. |

|

1 |

Маникюр |

300 |

|

2 |

Педикюр |

1000 |

|

3 |

Покрытие ногтей гель-лаком |

700 |

|

4 |

Укрепление ногтей |

800 |

|

5 |

Парафинотерапия рук |

150 |

|

6 |

Парафинотерапия ног |

200 |

Приложение 2

Перечень оборудования, приобретенного на средства субсидии

|

|

Светодиодная (LED — лампа) |

Работает лампа благодаря встроенным в неё светодиодам. Главная особенность— это низкая температура при работе, высокая скорость высушивания материала и долговечность. Подходят для сушки любого материала для маникюра: гель-лака (шеллака) и различного рода гелей. Лампа безопасна для кожи рук. |

|

|

Сухожар |

Маникюрные инструменты любой формы размещаются на металлических решетках оборудования. Очищение проводится за счет горячего воздуха. За счет его циркуляции Обеспечивается тщательная обработка труднодоступных мест. |

|

|

Пылесос |

Устройство представляет собой пластиковый или металлический корпус. Электродвигатель приводит в действие лопасти вентилятора, при этом скорость его вращения около 2500–3000 оборотов в минуту. Попадая в прибор, вредные элементы отделяются и аккумулируются в специальный мешок. |

|

|

Аппарат для ногтей |

Устройство, предназначенное для аппаратного маникюра; с её помощью можно осуществлять уход за ногтями и кожей вокруг них. Все действия выполняются за счёт вращающейся фрезы, поэтому такой аппарат иногда называется фрезером. |

|

|

Подставка под ноги и ванну |

Создаёт условия, комфортные для пришедшего на педикюр человека. |

|

|

Ультразвуковая мойка |

Прибор, предназначенный для очистки различных предметов, выполненных из металлов и пластмасс, как от жировых, так и от прочих загрязнений. Работа такого устройства основана на применении эффекта кавитации. |

Приложение 3

Памятка

Порядок государственной регистрации и постановки на учет индивидуального предпринимателя

Государственная регистрация физического лица в качестве индивидуального предпринимателя необходима для законного оформления права заниматься предпринимательской деятельностью.

В целях проведения налогового контроля индивидуальные предприниматели подлежат постановке на учет в территориальном налоговом органе по месту жительства индивидуального предпринимателя. И государственная регистрация, и постановка на учет осуществляются налоговыми органами.

Порядок государственной регистрации регулируется Федеральным законом от 08.08.01 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей». Порядок постановки на учет и снятия с учета регулируется ст. 83 и 84 Налогового кодекса Российской Федерации (далее – НК РФ).

Предпринимательская деятельность, осуществляемая без государственной регистрации или с нарушением правил регистрации, является незаконной и предусматривает ответственность в соответствии со ст. 14.1 Кодекса Российской Федерации об административных правонарушениях (далее - КоАП) и 171 Уголовного кодекса РФ.

Процедуры государственной регистрации и постановки на учет потребуют от Вас знания и понимания следующих моментов:

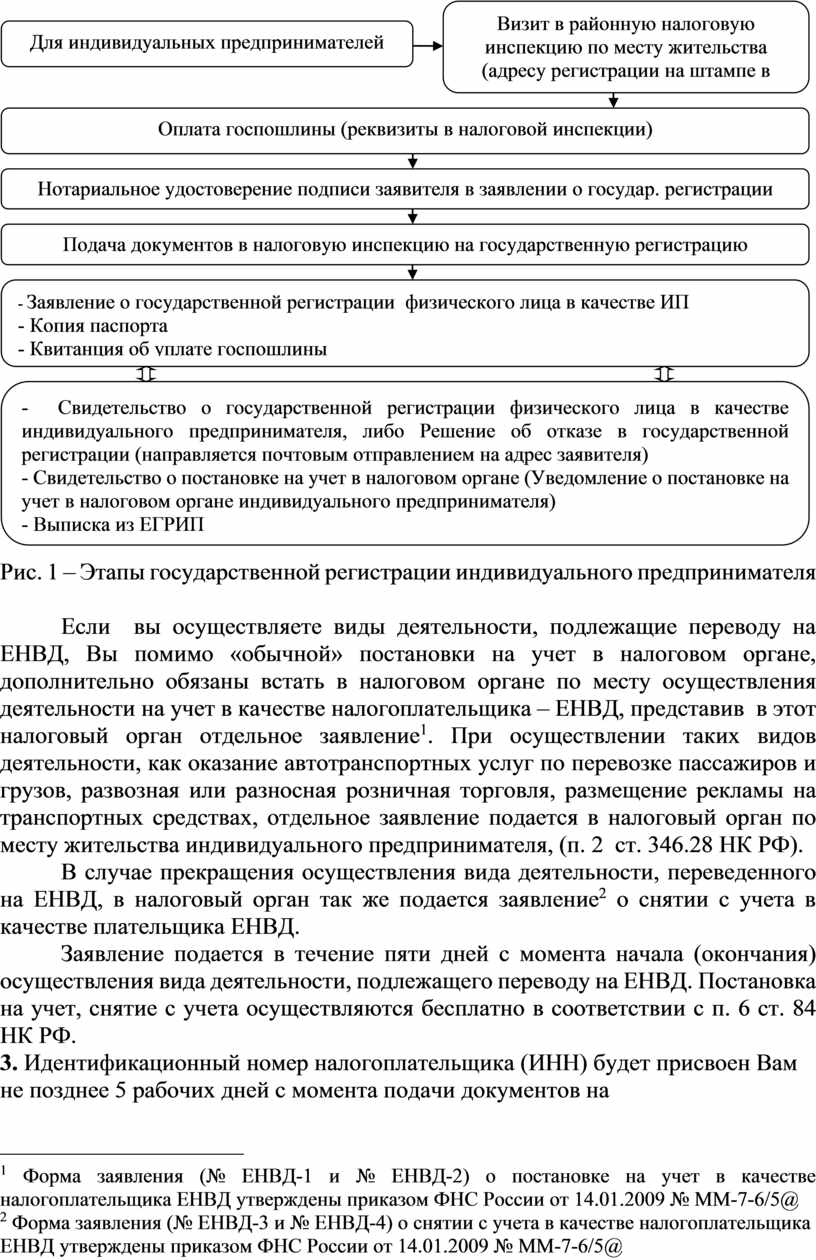

1. Государственная регистрация индивидуального предпринимателя осуществляется по месту его жительства. Если физическое лицо имеет место жительства в одном населенном пункте, а предпринимательскую деятельность предполагает вести в другом, оно подлежит государственной регистрации по месту жительства, а не по месту возможного осуществления предпринимательской деятельности.

2. Регистрация индивидуального предпринимателя всегда происходит одновременно с постановкой на налоговой учет.

Постановка на учет индивидуального предпринимателя в налоговом органе по месту нахождения или по месту жительства осуществляется на основании сведений, содержащихся в едином государственном реестре индивидуальных предпринимателей (ЕГРИП) (п. 3 ст. 83 НК РФ).

Основные этапы прохождения государственной регистрации представлены на рисунке 1.

Рис. 1 – Этапы государственной регистрации индивидуального предпринимателя

Если вы осуществляете виды деятельности, подлежащие переводу на ЕНВД, Вы помимо «обычной» постановки на учет в налоговом органе, дополнительно обязаны встать в налоговом органе по месту осуществления деятельности на учет в качестве налогоплательщика – ЕНВД, представив в этот налоговый орган отдельное заявление[1]. При осуществлении таких видов деятельности, как оказание автотранспортных услуг по перевозке пассажиров и грузов, развозная или разносная розничная торговля, размещение рекламы на транспортных средствах, отдельное заявление подается в налоговый орган по месту жительства индивидуального предпринимателя, (п. 2 ст. 346.28 НК РФ).

В случае прекращения осуществления вида деятельности, переведенного на ЕНВД, в налоговый орган так же подается заявление[2] о снятии с учета в качестве плательщика ЕНВД.

Заявление подается в течение пяти дней с момента начала (окончания) осуществления вида деятельности, подлежащего переводу на ЕНВД. Постановка на учет, снятие с учета осуществляются бесплатно в соответствии с п. 6 ст. 84 НК РФ.

3. Идентификационный номер налогоплательщика (ИНН) будет присвоен Вам не позднее 5 рабочих дней с момента подачи документов на государственную регистрацию одновременно с выдачей свидетельства о постановке на учет, а также свидетельства о государственной регистрации индивидуального предпринимателя. Если физическое лицо, зарегистрировавшееся в качестве индивидуального предпринимателя, ранее уже получило ИНН, то налоговым органом ему будет выдано уведомление о постановке на учет по месту жительства, в котором отражается ранее присвоенный ИНН.

4. Зарегистрировав себя в качестве индивидуального предпринимателя (ИП), при осуществлении предпринимательской деятельности Вы будете выступать от своего имени, как физическое лицо.

5. Индивидуальный предприниматель несет ответственность по своим обязательствам всем принадлежащим ему имуществом (за исключением имущества, указанного в ст. 446 Гражданского процессуального кодекса РФ).

6. Учет индивидуальных предпринимателей в качестве страхователей в государственных внебюджетных фондах осуществляется без их участия на основании сведений о государственной регистрации, которые регистрирующие (налоговые) органы сообщают в государственные внебюджетные фонды в соответствии с Федеральным Законом от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

7. С момента государственной регистрации Вы становитесь налогоплательщиком с возникновением обязанностей, предусмотренных ст. 23 НК РФ, в том числе по представлению в налоговый орган налоговых деклараций (расчетов) по каждому налогу (сбору), плательщиком которого признаны, независимо от факта осуществления предпринимательской деятельности (пп. 4 п. 1 ст. 23 НК РФ). Ответственность за непредставление налоговой декларации предусмотрена ст. 119 НК РФ.

8. Индивидуальные предприниматели ведут учет в порядке, определяемом Минфином России в Книге учета доходов и расходов (п. 2 ст. 54 НК РФ, п. 2 ст. 4 Федерального закона «О бухгалтерском учете»).

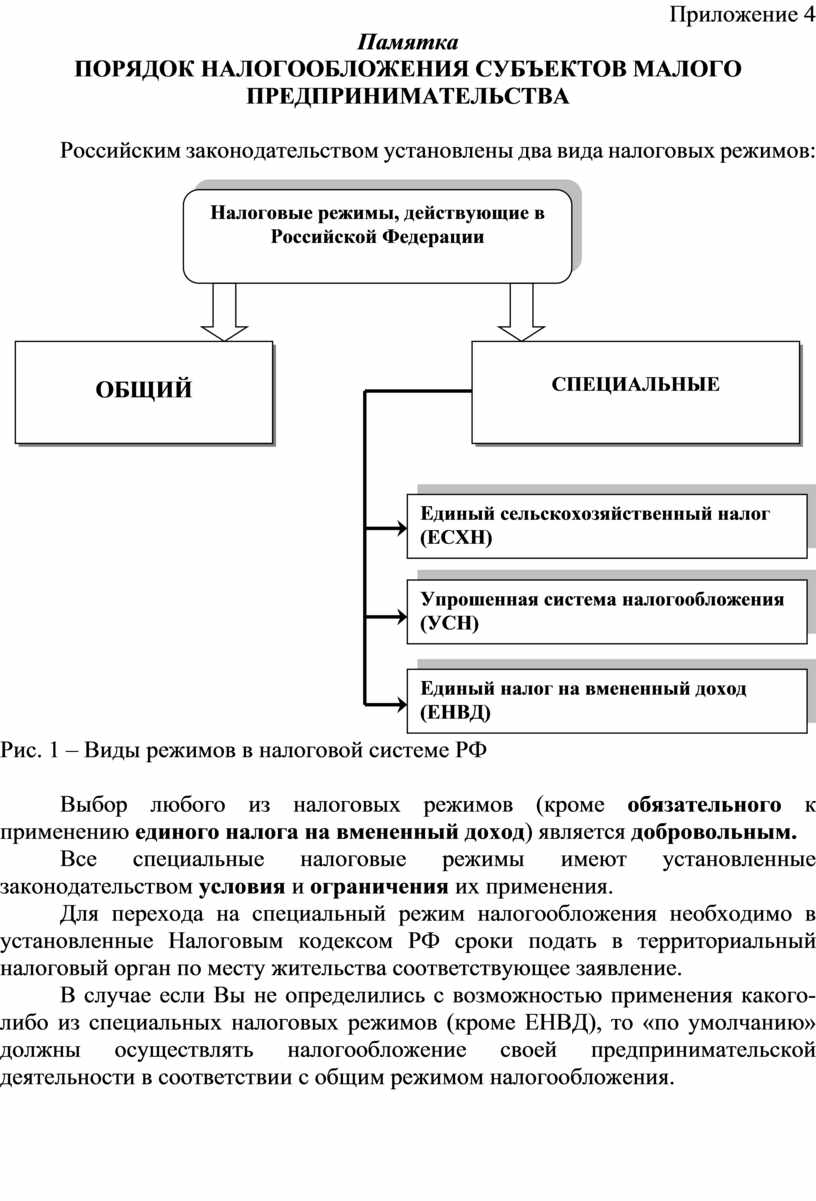

Приложение 4

Памятка

Порядок налогообложения субъектов малого предпринимательства

Российским законодательством установлены два вида налоговых режимов:

|

Рис. 1 – Виды режимов в налоговой системе РФ

Выбор любого из налоговых режимов (кроме обязательного к применению единого налога на вмененный доход) является добровольным.

Все специальные налоговые режимы имеют установленные законодательством условия и ограничения их применения.

Для перехода на специальный режим налогообложения необходимо в установленные Налоговым кодексом РФ сроки подать в территориальный налоговый орган по месту жительства соответствующее заявление.

В случае если Вы не определились с возможностью применения какого-либо из специальных налоговых режимов (кроме ЕНВД), то «по умолчанию» должны осуществлять налогообложение своей предпринимательской деятельности в соответствии с общим режимом налогообложения.

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности

В отличие от уже рассмотренной нами упрощенной системы налогообложения (УСН) система налогообложения в виде единого налога на вмененный доход (далее – ЕНВД) имеет принудительный («вмененный») характер.

На ЕНВД переводится не налогоплательщик, а вид деятельности.

Соответственно, обязанность по применению ЕНВД Вам вменяется только в случае осуществления вида деятельности, переведенного на ЕНВД.

Перечень видов деятельности, которые подлежат переводу на ЕНВД, отражен в п. 2 ст. 346.26 НК РФ.

Обязанность по применению ЕНВД при осуществлении вида деятельности из утвержденного перечня, вводится соответствующими нормативно-правовыми актами муниципальных образований.

При этом, нормативно-правовыми актами муниципальных образований на ЕНВД могут быть переведены как все виды деятельности из перечня, так и только отдельные виды деятельности (т.е. выборочно).

Ограничения, не позволяющие применять ЕНВД установлены ст. 346.26 НК РФ.

Например, ЕНВД не применяется, если Вы осуществляете деятельность в рамках договора простого товарищества или являетесь крупнейшим налогоплательщиком или налогоплательщиком, у которого среднесписочная численность работников за предшествующий календарный год или по итогам налогового периода превышает 100 человек.

Кроме того, не могут применять ЕНВД организации, в которых доля участия других организаций составляет более 25%.

Совмещая несколько режимов налогообложения, Вы должны вести раздельный учет по видам деятельности, регулируемым действием данной системы налогообложения и другими системами налогообложения (п. 7 ст. 346.26 НК РФ).

Организации и индивидуальные предприниматели, перешедшие на ЕНВД, обязаны соблюдать порядок ведения расчетных и кассовых операций в наличной и безналичной формах, установленный в соответствии с действующим законодательством (п. 5 ст. 346.26 НК РФ). Со дня вступления в силу Федерального закона от 17.07.2009 № 162-ФЗ организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого налога на вмененный доход для отдельных видов деятельности, не подпадающие под действие п. 2 и 3 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ, при осуществлении видов предпринимательской деятельности, установленных п. 2 ст. 346.26, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники при условии выдачи по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа, подтверждающего прием денежных средств за соответствующий товар (работу, услугу), который выдается в момент оплаты товара.

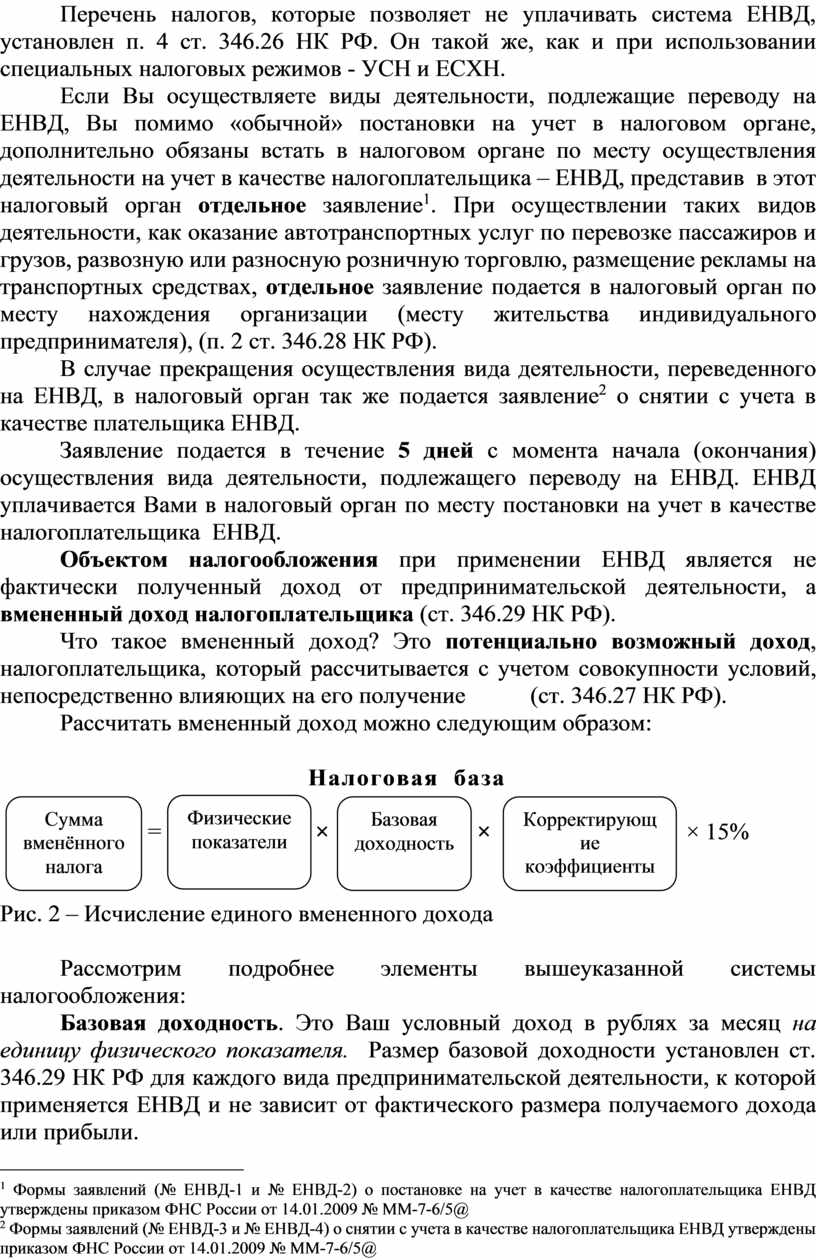

Перечень налогов, которые позволяет не уплачивать система ЕНВД, установлен п. 4 ст. 346.26 НК РФ. Он такой же, как и при использовании специальных налоговых режимов - УСН и ЕСХН.

Если Вы осуществляете виды деятельности, подлежащие переводу на ЕНВД, Вы помимо «обычной» постановки на учет в налоговом органе, дополнительно обязаны встать в налоговом органе по месту осуществления деятельности на учет в качестве налогоплательщика – ЕНВД, представив в этот налоговый орган отдельное заявление[3]. При осуществлении таких видов деятельности, как оказание автотранспортных услуг по перевозке пассажиров и грузов, развозную или разносную розничную торговлю, размещение рекламы на транспортных средствах, отдельное заявление подается в налоговый орган по месту нахождения организации (месту жительства индивидуального предпринимателя), (п. 2 ст. 346.28 НК РФ).

В случае прекращения осуществления вида деятельности, переведенного на ЕНВД, в налоговый орган так же подается заявление[4] о снятии с учета в качестве плательщика ЕНВД.

Заявление подается в течение 5 дней с момента начала (окончания) осуществления вида деятельности, подлежащего переводу на ЕНВД. ЕНВД уплачивается Вами в налоговый орган по месту постановки на учет в качестве налогоплательщика ЕНВД.

Объектом налогообложения при применении ЕНВД является не фактически полученный доход от предпринимательской деятельности, а вмененный доход налогоплательщика (ст. 346.29 НК РФ).

Что такое вмененный доход? Это потенциально возможный доход, налогоплательщика, который рассчитывается с учетом совокупности условий, непосредственно влияющих на его получение (ст. 346.27 НК РФ).

Рассчитать вмененный доход можно следующим образом:

Налоговая база

|

|||||||

|

|

|

|||||

= × × × 15%

Рис. 2 – Исчисление единого вмененного дохода

Рассмотрим подробнее элементы вышеуказанной системы налогообложения:

Базовая доходность. Это Ваш условный доход в рублях за месяц на единицу физического показателя. Размер базовой доходности установлен ст. 346.29 НК РФ для каждого вида предпринимательской деятельности, к которой применяется ЕНВД и не зависит от фактического размера получаемого дохода или прибыли.

Физический показатель. Для каждого вида деятельности используется «свой» физический показатель (п. 3 ст. 346.29 НК РФ).

Это может быть, например, количество работников (при оказании бытовых услуг), общая площадь стоянки (при оказании услуг по хранению автотранспортных средств), площадь торгового зала (при розничной торговле), количество посадочных мест (при оказании услуг по перевозке пассажиров) и т.п.

Размер физического показателя определяется его фактическим значением, имеющим документальное подтверждение (например, фактическая площадь торгового зала или фактическое количество работников и т.п.).

Поскольку ЕНВД исчисляется и уплачивается ежеквартально, а в течение квартала возможно изменение физических показателей (например, увеличение численности или сокращение площади), то при расчете ЕНВД используется физический показатель за каждый месяц квартала отдельно.

Корректирующие базовую доходность коэффициенты К1 и К2:

К1 – коэффициент-дефлятор. Коэффициент, корректирующий условный (вмененный) доход на размер инфляции;

Приказом Министерства экономического развития РФ от 27 октября 2010 г. № 519 установлено, что коэффициент-дефлятор, соответствующий индексу изменения потребительских цен на товары (работы, услуги), в 2011 г. равен 1,372

К2 – корректирующий коэффициент базовой доходности, учитывающий влияние на размер дохода от деятельности разных особенностей, связанных с ее ведением (например, ассортимент товаров, сезонность, режим работы, место ведения деятельности и пр.). Значения коэффициента устанавливаются нормативно-правовыми актами муниципальных образований Краснодарского края.

Рассчитать налог можно путем умножения вмененного дохода на ставку ЕНВД, равную 15%. Налоговым периодом по ЕНВД установлен квартал (ст. 346.30 НК РФ).

Порядок и сроки уплаты единого налога установлены ст. 346.32 НК РФ. ЕНВД уплачивается по итогам налогового периода не позднее 25-го числа первого месяца следующего квартала.

Здесь можно акцентировать внимание на том, что сумма ЕНВД, исчисленная за налоговый период, уменьшается на сумму уплаченных за этот период страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование, обязательное медицинское страхование и пособий по временной нетрудоспособности, но не более чем на 50 %.

Обратите внимание, что:

- организации, перешедшие на ЕНВД, обязаны вести бухгалтерский учет и представлять бухгалтерскую отчетность в общеустановленном порядке в налоговый орган по месту их нахождения.

- так как ЕНВД вводится нормативно-правовыми актами муниципальных образований Краснодарского края, то перечень видов деятельности, для которых применяется ЕНВД, в каждом муниципальном образовании может быть различен.

Скачано с www.znanio.ru

[1] Форма заявления (№ ЕНВД-1 и № ЕНВД-2) о постановке на учет в качестве налогоплательщика ЕНВД утверждены приказом ФНС России от 14.01.2009 № ММ-7-6/5@

[2] Форма заявления (№ ЕНВД-3 и № ЕНВД-4) о снятии с учета в качестве налогоплательщика ЕНВД утверждены приказом ФНС России от 14.01.2009 № ММ-7-6/5@

[3] Формы заявлений (№ ЕНВД-1 и № ЕНВД-2) о постановке на учет в качестве налогоплательщика ЕНВД утверждены приказом ФНС России от 14.01.2009 № ММ-7-6/5@

[4] Формы заявлений (№ ЕНВД-3 и № ЕНВД-4) о снятии с учета в качестве налогоплательщика ЕНВД утверждены приказом ФНС России от 14.01.2009 № ММ-7-6/5@

ГОСУДАРСТВЕННОЕ ПРОФЕССИОНАЛЬНОЕ

СОДЕРЖАНИЕ стр

ПАСПОРТ ПРОЕКТА № п/п

РЕЗЮМЕ Идея инициатора проекта заключается в оказании услуг ногтевого сервиса (маникюр, педикюр, дизайн ногтей)

С помощью различных элементов декорирования (наклейки, стразы, трафареты, маникюрный песок и прочее) нейл-арт поможет его обладательнице стать оригинальной и неповторимой

Сведения о разработчике проекта, цели и задачи

Осуществление услуг предполагается населению города

Стратегия продвижения услуги

ФИНАНСОВЫЙ ПЛАН 4.1 Потребность в предоставлении субсидии

Дополнительные расходы: ·

Текущие расходы за 1 месяц/ за 1год

Проблема риска и дохода является одной из ключевых концепций в финансовой деятельности предпринимателя

Приложение 1 Прейскурант цен на оказываемые услуги №

Приложение 2 Перечень оборудования, приобретенного на средства субсидии

Аппарат для ногтей Устройство, предназначенное для аппаратного маникюра; с её помощью можно осуществлять уход за ногтями и кожей вокруг них

Приложение 3 Памятка Порядок государственной регистрации и постановки на учет индивидуального предпринимателя

Рис. 1 – Этапы государственной регистрации индивидуального предпринимателя

Если физическое лицо, зарегистрировавшееся в качестве индивидуального предпринимателя, ранее уже получило

Приложение 4 Памятка Порядок налогообложения субъектов малого предпринимательства

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности

Перечень налогов, которые позволяет не уплачивать система

Физический показатель. Для каждого вида деятельности используется «свой» физический показатель (п

© ООО «Знанио»

С вами с 2009 года.

![]()