Поделиться

Оценка

эффективности использования

материальных ресурсов

Для оценки эффективности использования материальных ресурсов применяется система обобщающих и частных показателей.

К обобщающим показателям относятся:

– материалоемкость продукции (Ме);

– материалоотдача продукции (Мо);

– коэффициент соотношения темпов роста объема производства и материальных затрат;

– коэффициент материальных затрат.

Наиболее распространенными показателями, характеризующими использование всех материальных ресурсов в организации, являются материалоемкость продукции и обратный ему показатель –материалоотдача.

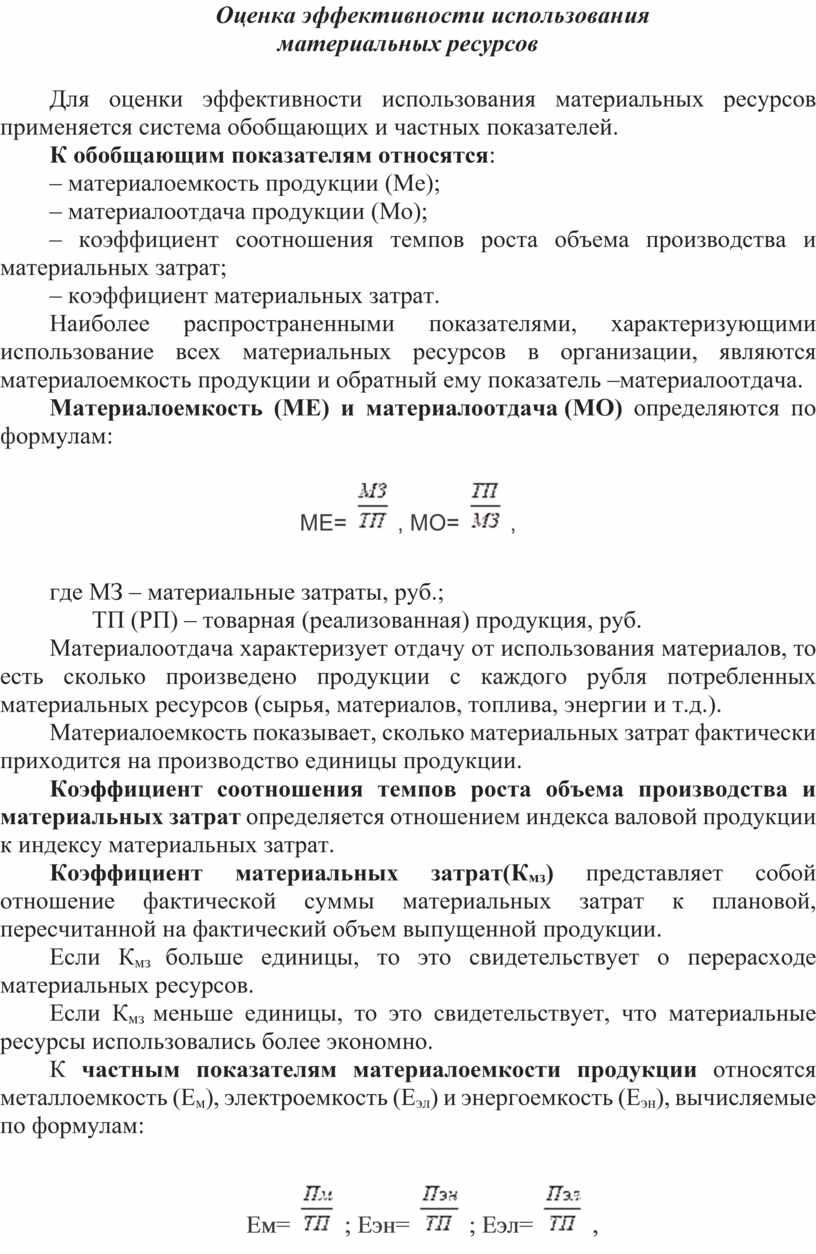

Материалоемкость (МЕ) и материалоотдача (МО) определяются по формулам:

МЕ= ![]() , МО=

, МО= ![]() ,

,

![]()

где МЗ – материальные затраты, руб.;

ТП (РП) – товарная (реализованная) продукция, руб.

Материалоотдача характеризует отдачу от использования материалов, то есть сколько произведено продукции с каждого рубля потребленных материальных ресурсов (сырья, материалов, топлива, энергии и т.д.).

Материалоемкость показывает, сколько материальных затрат фактически приходится на производство единицы продукции.

Коэффициент соотношения темпов роста объема производства и материальных затрат определяется отношением индекса валовой продукции к индексу материальных затрат.

Коэффициент материальных затрат(Кмз) представляет собой отношение фактической суммы материальных затрат к плановой, пересчитанной на фактический объем выпущенной продукции.

Если Кмз больше единицы, то это свидетельствует о перерасходе материальных ресурсов.

Если Кмз меньше единицы, то это свидетельствует, что материальные ресурсы использовались более экономно.

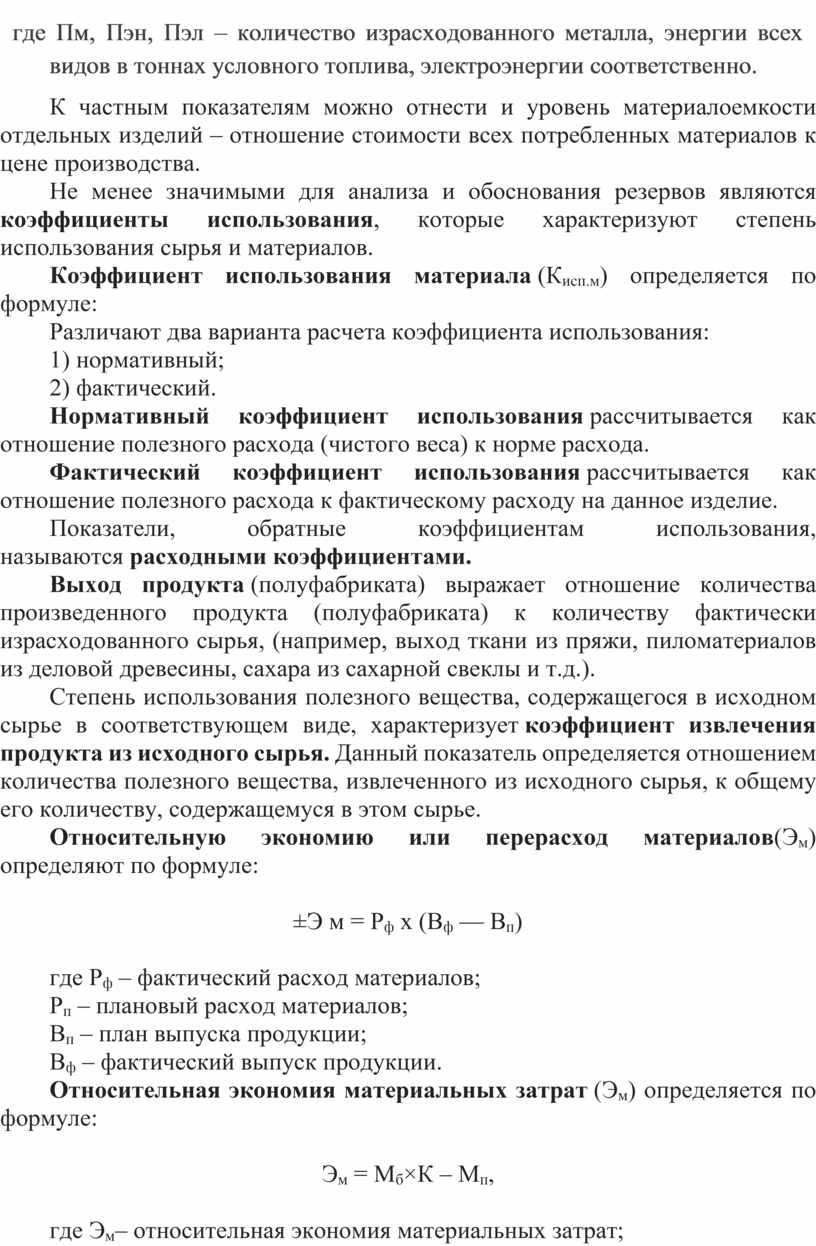

К частным показателям материалоемкости продукции относятся металлоемкость (Ем), электроемкость (Еэл) и энергоемкость (Еэн), вычисляемые по формулам:

![]() Ем=

Ем= ![]() ;

Еэн=

;

Еэн= ![]() ;

Еэл=

;

Еэл= ![]() ,

,

где Пм, Пэн, Пэл – количество израсходованного металла, энергии всех видов в тоннах условного топлива, электроэнергии соответственно.

К частным показателям можно отнести и уровень материалоемкости отдельных изделий – отношение стоимости всех потребленных материалов к цене производства.

Не менее значимыми для анализа и обоснования резервов являются коэффициенты использования, которые характеризуют степень использования сырья и материалов.

Коэффициент использования материала (Кисп.м) определяется по формуле:

Различают два варианта расчета коэффициента использования:

1) нормативный;

2) фактический.

Нормативный коэффициент использования рассчитывается как отношение полезного расхода (чистого веса) к норме расхода.

Фактический коэффициент использования рассчитывается как отношение полезного расхода к фактическому расходу на данное изделие.

Показатели, обратные коэффициентам использования, называются расходными коэффициентами.

Выход продукта (полуфабриката) выражает отношение количества произведенного продукта (полуфабриката) к количеству фактически израсходованного сырья, (например, выход ткани из пряжи, пиломатериалов из деловой древесины, сахара из сахарной свеклы и т.д.).

Степень использования полезного вещества, содержащегося в исходном сырье в соответствующем виде, характеризует коэффициент извлечения продукта из исходного сырья. Данный показатель определяется отношением количества полезного вещества, извлеченного из исходного сырья, к общему его количеству, содержащемуся в этом сырье.

Относительную экономию или перерасход материалов(Эм) определяют по формуле:

±Э м = Рф х (Вф — Вп)

где Рф – фактический расход материалов;

Рп – плановый расход материалов;

Вп – план выпуска продукции;

Вф – фактический выпуск продукции.

Относительная экономия материальных затрат (Эм) определяется по формуле:

Эм = Мб×К – Мп,

где Эм– относительная экономия материальных затрат;

Мб, Мп– материальные затраты на общественный продукт в базисном и планируемом годах;

К – индекс роста объема производства общественного продукта в планируемом году по сравнению с базисным годом.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.