Поделиться

Цель занятия: сформировать теоретические знания обучающихся по теме

«Оценка наличия, состояния и движения основных фондов» и умение решать задачи по пройденному материалу.

- образовательные: ознакомить обучающихся с оценкой наличия, состояния и движения основных фондов.

- развивающие: развитие экономического мышления при решении производственных ситуаций и практических заданий. Развитие познавательных способностей студентов, экономической грамотности.

- воспитательные: воспитание профессиональной направленности, личности будущего специалиста и привитие интереса к предмету.

Список использованных источников

1. Рябчикова, Т. А. Экономика и организация производства: Учебное пособие [Электронный ресурс] / Т. А. Рябчикова. — Томск: ТУСУР, 2013. — 130 с. — Режим доступа: https://edu.tusur.ru/publications/3836.

2. Баев, И.А. Экономика предприятия: учебник [Текст] / И.А. Баев, В.М. Семенов, С.А. Терехова. – М.: ИНФРА-М, 2012. – 307 с.

3. Баскакова, О.В. Экономика предприятия (организации): учебник [Текст] / О.В. Баскакова, Л.Ф. Сейко. – М.: Издательско-торговая корпорация «Дашков и К°», 2013. – 372 с.

4. Грибов В.Д. Экономика организации (предприятия): учебник/ В.Д. Грибов, В.П. Грузинов, В.А. Кузьменко. – 10-е изд., стер. – М.: КРОКУС, 2016. – 416с. – (Среднее профессиональное образование).

5. http://ekonomika-predprijatija.ru/.

6. http://edu.nstu.ru/courses/econ/ecpr/demo/.

7. http://www.primstat.ru/.

План лекции

1. Оценка наличия, состояния и движения основных фондов

Величина основных фондов может устанавливаться на моментную дату и в среднем за определенный период, это зависит от целей, которым подчинена оценка величины основных производственных фондов.

Моментная дата необходима, например, в случае приватизации предприятия и определения величины стоимости основных фондов на определенную дату — на конец периода.

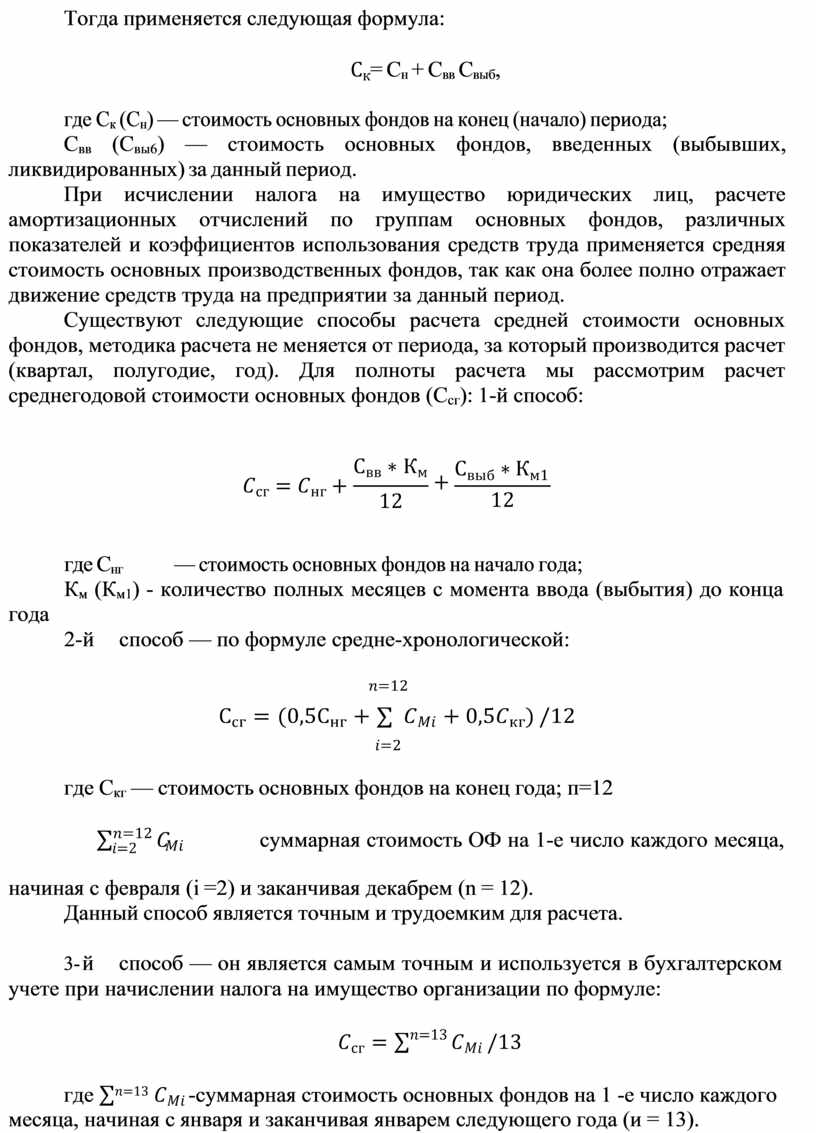

Тогда применяется следующая формула:

Ск= Сн + Свв Свыб,

где Ск (Сн) — стоимость основных фондов на конец (начало) периода;

Свв (Свы6) — стоимость основных фондов, введенных (выбывших, ликвидированных) за данный период.

При исчислении налога на имущество юридических лиц, расчете амортизационных отчислений по группам основных фондов, различных показателей и коэффициентов использования средств труда применяется средняя стоимость основных производственных фондов, так как она более полно отражает движение средств труда на предприятии за данный период.

Существуют следующие способы расчета средней стоимости основных фондов, методика расчета не меняется от периода, за который производится расчет (квартал, полугодие, год). Для полноты расчета мы рассмотрим расчет среднегодовой стоимости основных фондов (Ссг): 1-й способ:

𝐶сг = 𝐶нг +

Свв ∗ Км

![]()

![]() +

+

12

Свыб ∗ Км1 12

года

где Снг — стоимость основных фондов на начало года;

Км (Км1) - количество полных месяцев с момента ввода (выбытия) до конца 2-й способ — по формуле средне-хронологической:

𝑛=12

Ссг = (0,5Снг + ∑ 𝐶𝑀𝑖 + 0,5𝐶кг) /12

𝑖=2

где Скг — стоимость основных фондов на конец года; п=12

𝑖=2

∑𝑛=12 𝐶𝑀𝑖

суммарная стоимость ОФ на 1-е число каждого месяца,

начиная с февраля (i =2) и заканчивая декабрем (n = 12).

Данный способ является точным и трудоемким для расчета.

3- й способ — он является самым точным и используется в бухгалтерском учете при начислении налога на имущество организации по формуле:

𝐶сг = ∑𝑛=13 𝐶𝑀𝑖 /13

где ∑𝑛=13 𝐶𝑀𝑖 -суммарная стоимость основных фондов на 1 -е число каждого месяца, начиная с января и заканчивая январем следующего года (и = 13).

4- й способ:

Ссг = (Снг + Скг )/2.

Четвертый способ является простым, но неточным, а самое главное - наименее трудоемким для расчета. Он не учитывает временного фактора поступления и выбытия основных фондов. Этот способ применяется там, где не требуется высокая точность расчетов.

Ввод основного средства в эксплуатацию – это документально оформленные действия, которые подтверждают готовность имущества к использованию по назначению или готовность имущества к эксплуатации по назначению, которая подтверждается документами.

Вывод объекта из эксплуатации - документально оформленное событие, свидетельствующее о прекращении использования объекта в связи с демонтажом или с целью последующего проведения модернизации.

Износом основных средств называется процесс и результат частичной или полной потери ими технических характеристик и качеств, потребительских свойств, остаточной стоимости, происходящий в результате эксплуатации и/или бездействия (под влиянием времени).

Коэффициент годности основных средств – это разница между единицей (100%) и коэффициентом износа или, другими словами, отношение остаточной стоимости основных средств к первоначальной (восстановленной).

Обновление основных средств – процесс с заменой устаревших механизмов, узлов, деталей или полная замена объектов.

Различают:

1) частичное обновление – которое выражается в модернизации или капитальном ремонте.

Модернизация – это внесение в действующую конструкцию изменений, которые повышают технические, эксплуатационные и экономические показатели по данному объекту.

Капитальный ремонт – это полная разборка, замена, сборка, регулировка и испытание.

2) полное обновление – обновление, в результате которого происходит реконструкция, техническое перевооружение и новое возведения объектов. В результате этого обновления, формируется оптимальный состав основного капитала. ТО есть какой его количественный и качественный состав, который позволяет осуществлять производительный процесс с максимальной эффективностью.

Прежде чем принять какой-либо вариант обновления, необходимо произвести техника – экономическое обоснования, доказав целесообразность частичного либо полного обновления.

Пример. Необходимо рассчитать стоимость основных фондов на конец года и среднегодовую стоимость основных фондов всеми способами. Исходные данные:

стоимость основных фондов на начало года (Снг) - 980 тыс. руб.; стоимость вводимых основных фондов (Свв) — 01.02 — 120 тыс. руб.;

24.08 - 80 тыс. руб.; стоимость выбытия (ликвидации) (Свыб) — 07.04 — 20 тыс. руб.;

01.10 - 30 тыс. руб. Рассчитайте: 1) стоимость основных фондов на конец года;

2) среднегодовую стоимость основных фондов:

1) Скг = Сн + Свв - Свыб = 980 + 120 + 80 - 20 - 30 = 1130 тыс. руб.;

2) 1-й способ:

Ссг = Снг +

Свв ∗ Км

![]() −

−

12

Свыб ∗ КМ1

![]() =

=

12

= 980 +

2-й способ:

120 ∗ 11 + 80 ∗ 4

![]() −

−

12

20 ∗ 8 + 30 ∗ 3

![]()

12

== 1095,83тыс. руб.

𝑛=12

Ссг = (0,5Снг + ∑ 𝐶𝑀𝑖 + 𝐶кг) : 12 =

𝑖=2

= [0,5 ∗ 980 + (980 + 120) + 1100 + 1100 + (1100 − 20) + 1080 + 1080 + 1080

+ (1080 + 80) + (1160 − 30) + 1130 + 1130 + 0,5 ∗ 1130]: 12

= 1102,08 тыс. руб.

Примечание. При расчете среднегодовой стоимости первым способом возникает ошибка (уменьшение), величина которой может быть определена по формуле

∆Ссг = (0,5СКГ - 0,5СНГ) : 12;

∆Ссг = (0,5 • 1130 - 0,5 • 980) : 12 = 6,25 тыс, руб.

Проверка: 1102,08 - 1095 ,83 = 6,25 тыс. руб. 3-й способ:

![]() 𝐶сг = ∑𝑛=12 𝐶𝑀𝑖 /13

= [980

+ (980 + 120) + 1100 + 1100 + (1100 − 20) + 1080 +

1080 + 1080 + (1080 + 80) + (1160 −

30) + 1130 + 1130 + 1130]/13

𝐶сг = ∑𝑛=12 𝐶𝑀𝑖 /13

= [980

+ (980 + 120) + 1100 + 1100 + (1100 − 20) + 1080 +

1080 + 1080 + (1080 + 80) + (1160 −

30) + 1130 + 1130 + 1130]/13

= 1098,46т. р.,

4- й способ:

Ссг = (Снг+ Скг) / 2 = (980 + 1130) / 2 = 1055 тыс. руб.

Движение и состояние основных фондов предприятия представлены следующими показателями:

· ввода Квв

= Свв

Ск

выб

= Свыб

![]() Сн

Сн

изн

= ∑ А С𝒏(Свст)

гдн

= Сост ; К

Сп(Свст)

изн

+ Кгдн

= 𝟏;

· обновления Коб

= Снов

Ск

руб.

где Снов - стоимость новых основных фондов, руб.;

![]() ∑А - сумма амортизационных отчислений за вес! срок эксплуатации объекта,

∑А - сумма амортизационных отчислений за вес! срок эксплуатации объекта,

1. Проработать лекционный материал (написать в тетради дату, номер, название, план занятия и составить план-конспект).

2. Решить задачи.

2.1. Первоначальная стоимость основных средств на начало года 1609 тыс. руб.,

ü введено основных средств 240 тыс. руб.,

ü выбыло основных средств 220 тыс. руб.,

ü первоначальная стоимость основных средств на конец года 1629 тыс. руб.

ü Износ основных средств:

ü на начало года 590 тыс. руб.,

ü на конец года 440 тыс. руб.

Рассчитайте показатели движения и состояния основных средств (коэффициент износа, годности, ввода и выбытия).

2.2. Определить коэффициент износа, годности, обновления и выбытия и степень интенсивности обновления основных производственных фондов предприятия, если известно, что

ü первоначальная балансовая стоимость основных производственных фондов

ü на начало года – 5 120 тыс. руб.,

ü на конец года – 5410,3 тыс. руб.;

ü поступление фондов за год – 918,5 тыс. руб.,

ü выбытие за год – 628,2 тыс. руб.,

ü износ основных фондов на начало года – 925,5 тыс. руб.

3. Выполнить упражнение по ссылке https://learningapps.org/watch?v=ps34mdbzk23

Результат упражнения прислать преподавателю в виде скан/копии.

Тест на повторение по теме «Основные фонды» https://onlinetestpad.com/bmbij2mt2lm2w

Вывод: данные таблицы показывают, что за 2019 год основные средства предприятия уменьшились на 2577 руб. или на 2,7 %. Эта тенденция произошла в основном за счет снижения непроизводственных фондов предприятия, стоимость их снизилась на 14244 руб. или на 33,3 %.

Наиболее высокими темпами роста шло увеличение производственных фондов предприятия на 11667 руб. или на 10,6 %. В их составе наиболее значительное увеличение произошло в активной части по группе «машины и оборудование» стоимость которых возросла на 9648 руб. или на 24 %. При этом увеличилась и их доля в структуре производственных фондов с 36,8 % до 41,2 %. Таким образом, именно на эту группу основных средств была направлена основная часть капитальных вложений.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.