Поделиться

Міністерство освіти і науки України

Полтавський національний технічний університет

імені Юрія Кондратюка

І.В. Фисун

СТРАХУВАННЯ

Опорний конспект лекцій

Для студентів спеціальності

«Облік і аудит», «Фінанси», «Економіка підприємства», «Правове регулювання економіки», «Економічна кібернетика» та слухачів центру післядипломної освіти

Полтава 2006

Зміст

Зміст

Вступ

Тематичний план дисципліни

Список рекомендованої літератури

Глосарій

Модуль 1

Модуль 2

Модуль 3

Вступ

Опорний конспект лекцій з дисципліни «Страхування» для студентів спеціальності «Облік і аудит», «Фінанси», «Економіка підприємства», «Правове регулювання економіки» та слухачів центру післядипломної освіти підготовлений відповідно до навчальної та робочих програм із дисципліни «Страхування».

Метою даного опорного конспекту є сприяння поглибленню знань студентів при вивченні дисципліни «Страхування». Опорний конспект розглядає основні категорії, методи та механізми функціонування страхової системи в Україні. Значна увага в даній розробці приділена специфічній страховій термінології. Тематичний план дисципліни поділено на 3 модулі, що дасть змогу студентам вивчати дисципліну в логічній послідовності, та систематично перевіряти отримані знання.

Структура опорного конспекту лекцій сприятиме майбутнім фахівцям в галузі фінансів, бухгалтерського обліку та економіки освоїти теоретичний матеріал та орієнтуватися в питаннях організації та функціонування страхового бізнесу в Україні.

Тематичний план дисципліни «Страхування»

Модуль

«Теорія страхування. Страховий ринок»

Тема 1. Сутність, принципи і роль страхування. Класифікація страхування.

Тема 2. Страхові ризики і їх оцінка. Страховий ринок.

Тема 3. Страхова організація.

Тема 4. Державне регулювання страхової діяльності.

Модуль

«Основні страхові, перестрахувальні та

співстрахувальні операції»

Тема 5. Особисте страхування

Тема 6. Страхування майна.

Тема 7. Страхування відповідальності.

Тема 8. Перестрахування і співстрахування.

Модуль

«Основи економіки страхової компанії»

Тема 9. Доходи, витрати і прибуток страховика.

Тема. 10. Фінансова надійність страхової компанії.

Список рекомендованої літератури

1. Вовчак О.Д. Страхування: Навчальний посібник. – Львів:»Новий світ – 2000», 2005. – 480 с.

2. Говорушко Т.А., Страхові послуги: Навчальний посібник. - К.: Центр навчальної літератури, 2005

Додаткова література

1. Горбач Л.М. Страхова справа: Навчальний посібник. - К.: Кондор, 2003

2. Заруба О.Д. Страхова справа: Підручник. - К.: Знання, 1998

3. Осадець С.С. Страхування. - Київ: КНЕУ,1998

4. Осадець С.С. Страхування: Підручник. – К.: КНЕУ, 2002

5. Таркуцяк А.О. Страхові послуги: Навчальний посібник. – К.: Видавництво Європейського університету, 2003

6. Шахов В.В. Страхование. -М.: Страховой полис, ЮНИТИ, 2002

7. Юрій С.І., Шаварина М.П., Шаманська Н.В. Соціальне страхування: Підручник. – К.: Кондор, 2004

8. Про страхування: Закон України від 7 березня 1996 року // Урядовий кур’єр. - 1996. - №72-73.

9. Про внесення змін до Закону України „Про страхування”: Закон України від 4 жовтня 2001 року // Вісті. - Діловий випуск. – 2001. - №6.

10. Про затвердження Положення про порядок та умови здійснення обов’язкового страхування цивільної відповідальності власників транспортних засобів: Постанова Кабінету Міністрів України № 1175, від 28.09.1996 р. (зі змінами та доповненнями).

11. Про обов’язкове страхування цивільно-правової відповідальності власників наземних транспортних засобів: Закон України від 9 липня 2004 року // www. rada. kiev. ua

12. Про оподаткування прибутку підприємств: Про внесення змін до Закону України // Україна – Business. – 2003. - №3, 21-28 січня.

13. Цивільний кодекс України. – К.: Парламентське видавництво. 2003. – 252с.

14. Господарський кодекс України. – К.: Парламентське видавництво. 2003. – 192с.

15. Про цивільну відповідальність за ядерну шкоду та її фінансове забезпечення: Закон України від 13 грудня 2001 р.// Відомості Верховної Ради України. – 2002. - №14. – С. 364-367.

16. Повітряний кодекс України. Законодавство України про страхування: Збірник нормативних актів. – К.: Атака, 1999. С. 61-62.

17. Про впорядкування діяльності страхових брокерів: Постанова Кабінету Міністрів від 29.04.1999 р. №747 // Урядовий кур’єр. - 1999. – 6 травня.-С.10.

18. Положення про порядок формування і використання страхового фонду безпеки авіації: Спільний наказ Міністерства транспорту України, Міністерства фінансів України, Міністерства з питань надзвичайних ситуацій та Укрдержстрахнагляду від 30.12.1998 р. №553/273/400/93 // Україна – Business. - 1999. - №7. - С.2.

19. Державна програма розвитку страхового ринку України на період до 2005 року та на перспективу до 2010 року // Україна -Business - 2000.- №20.- С.2-5.

20. Вимоги до рейтингів фінансової надійності (стійкості) страховиків та пере страховиків-нерезидентів. Затверджені постановою Кабінету Міністрів України від 15 жовтня 2003 р. № 1640 // Україна –Business. – 2003 р. - № 46, 21-28 жовтня.

21. Про Положення про державну комісію з регулювання ринків фінансових послуг України: Указ Президента України від 4.04.2003 р. № 292/2003 // Українська Інвестиційна Газета - № 50. – С.15 – 19.

22. Про затвердження Ліцензійних умов провадження страхової діяльності: Розпорядження Державної комісії з регулювання ринків фінансових послуг України від 28.08.2003 р. № 40 // Українська Інвестиційна Газета – 2003. - № 50. – С.40 – 47.

23. Про перевірку відповідності формування розміру статутних фондів страховиків вимогам чинного законодавства: Розпорядження Державної комісії з регулювання ринків фінансових послуг України від 16.09.2003 р. № 56 // Українська Інвестиційна Газета – 2003. - № 50. – С.51 – 53.

24. Про затвердження вимог до рейтингів фінансової надійності (стійкості) страховиків та перестраховиків-нерезидентів: Постанова КМУ від 15.10.2003 р. № 1640 // Українська Інвестиційна Газета – 2003. - № 50. – С.53 – 54.

25. Про єдиний державний реєстр страховиків (перестраховиків) України: Розпорядження державної комісії з регулювання ринків фінансових послуг України від 5.12.2003 р. № 155 // Українська Інвестиційна Газета – 2004. - № 6. – С.15.

26. Про затвердження Методики формування резервів із страхування

життя: Розпорядження державної комісії з регулювання ринків

фінансових послуг україни від 3.02.2004 р. № 24 // Українська

Інвестиційна Газета – 2004. - № 22. – С.53 – 55.

Глосарій

Аварійний комісар – фахівець, який за дорученням страховика визначає причину, характер і розмір збитків і видає аварійний сертифікат.

Аварійний сертифікат – документ, що видається страхувальникові аварійним комісаром, агентом або іншим уповноваженим представником страховика на підставі наслідків огляду пошкодженого майна.

Агент страховий – фізична або юридична особа, яка діє від імені страховика і в межах наданих ним повноважень.

Аквізиція – укладання нових договорів страхування.

Актуарій – офіційно уповноважена особа, фахівець, яка з допомогою методів математичної статистики розраховує страхові тарифи.

Андеррайтер – висококваліфікована і відповідальна особа, уповноважена виконати необхідні процедури по розгляду пропозицій і прийняттю ризиків на страхування (перестрахування).

Ануїтет – договір страхування пенсій або ренти, за яким виплачується визначена річна сума доходу протягом життя застрахованого замість попередньої сплати одноразової страхової суми.

Бенефіціар – особа, на користь якої страхувальник уклав договір страхування (вигодонабувач за страховим полісом).

Бонус-малус – система підвищень і знижок, що застосовується у страхуванні.

Бордеро – перелік ризиків, прийнятих на страхування у частині, що передається цементом у перестрахування.

Брокер страховий – юридична або фізична особа, що має дозвіл на здійснення посередницької діяльності на страховому ринку.

Вид страхування – страхування однорідних об’єктів від характерних для них небезпек.

Викупна сума – сума, на яку може претендувати власник полісу зі страхування життя в разі припинення дії полісу.

Ексцедент – залишок страхової суми, що створюється зверх власного утримання страховика і передається у перестрахування.

Зароблена премія – та частина страхової премії, яка припадає на час, що минув після початку страхового періоду.

Застрахований — особа, яка бере участь в особистому страхуванні, чиє життя, здоров'я та працездатність виступають об'єктом страхового захисту. Якщо застрахований сам сплачує страхові внески, то він водночас є і страхувальником. За деякими видами особистого страхування ці суб'єкти можуть не збігатися. Наприклад, при страхуванні дітей страхувальниками є батьки, а застрахованими — діти.

Збиток – втрата (шкода), що підлягає відшкодуванню страховиком.

Коефіцієнт збитків – показник, що розраховується як відношення оплачених претензій і тих, що підлягають оплаті, до величини зароблених премій.

Незароблена премія – частина премії, що по договору страхування припадає на ще непочатий період страхування.

Об’єкт страхування – конкретний майновий інтерес страхувальника або застрахованої особи, якому може бути завдано шкоди стихійним лихом, нещасним випадком або іншою страховою подією.

Отримувач страхового відшкодування, або страхової суми — фізична або юридична особа, яка за умовами страхування має право на отримання відповідних грошових засобів. У майновому страхуванні — це страхувальник, в особистому— страхувальник або застрахований (страхування на дожиття, втрату здоров'я, від нещасного випадку), а з настанням смерті — особа, котрій заповідав страхувальник отримати страхову суму на випадок його смерті.

Портфель відповідальності – загальна сума відповідальності страховика або перестраховика за всіма діючими полісами.

Регрес – право страховика на висунення у межах фактично сплаченої страхувальникові суми відшкодування збитку претензії до третьої сторони, яка винна у страховому випадку, з метою отримання від неї компенсації за нанесену шкоду.

Страховий захист — сукупність розподільчих та пере розподільчих відносин з приводу відшкодування збитків та надання матеріальної допомоги громадянам при загибелі або ушкодженні матеріальних об'єктів, або втратах у сімейних доходах населення у зв'язку з втратою здоров'я, працездатності та іншими подіями.

Страховий інтерес — усвідомлена потреба в захисті майна, доходів, життя, здоров'я, працездатності і т. ін. шляхом страхування.

Страхова сума — сума, на яку страхується об'єкт за законом (обов'язкове страхування) або за договором (добровільне страхування). У майновому страхуванні вона визначається, як правило, на одиницю об'єкту, що підлягає страхуванню (будівля, споруда, автомобіль, голова ВРХ тощо), або в цілому за конкретним вибором майна (основні фонди, домашнє майно громадян і т. ін.). Страхова сума в майновому страхуванні не може перевищувати вартості об'єкту, що підлягає страхуванню.

В особистому страхуванні страхова сума визначається на кожного застрахованого, закон не встановлює для неї верхньої межі, а встановлюється вона за угодою сторін (страховика і страхувальника).

Страховик — юридична особа, яка здійснює страхування на підставі отриманої від певних державних органів ліцензії.

Страхувальник — юридична або фізична особа, яка вступила в страхові відносини із страховиком, сплачує страхові внески і претендує на страхове відшкодування збитків за застрахованими подіями.

Страховий випадок — подія, з настанням якої страховик зобов'язаний за законом (обов'язкове страхування) або за договором (добровільне страхування) виплатити страхове відшкодування (страхову суму).

Страхове відшкодування — сума, яку повинен виплатити страховик за майновим страхуванням та страхуванням відповідальності з настанням страхових випадків для покриття збитків.

Страхова відповідальність (страхове покриття) — зобов'язання страховика сплачувати страхове відшкодування або страхову суму за передбаченої умовами страхування сукупності подій або окремої події.

Страхове свідоцтво (страховий поліс) — документ, що засвідчує факт страхування відповідно до правил страхування.

Страхове поле – максимальна кількість об’єктів, котрих можна застрахувати на добровільних засадах.

Страховий внесок (премія, платіж) – плата за страхування, сума, що її сплачує страхувальник страховикові за зобов’язання відшкодувати збитки в разі настання страхового випадку.

Термін страхування – період дії договору страхування.

Форми страхування – страхування може бути обов’язковим і добровільним. Обов’язкове страхування запроваджується Законами України. Добровільне страхування здійснюється на основі правил, що розробляються страховими компаніями.

Франшиза – передбачена договором частина збитків, що в разі настання страхової події не відшкодовується страховиком.

Цедент (перестрахувальник) - страховик, що передає за плату частину прийнятого за договором зі страхувальником ризику на перестрахування пере страховикові.

Цесія – процес передання застрахованого ризику в перестрахування.

Цесіонер – страхова компанія, що приймає ризик у перестрахування.

Шкода – наслідок порушення прав, що охороняються законом, та інтересів суб’єктів цивільних правовідносин (держави, організацій або громадян).

Сутність, принципи і роль страхування. Класифікація страхування

План лекції:

1. Необхідність страхового захисту від ризикових обставин.

2. Місце страхування в системі економічних категорій і його функції.

3. Принципи страхування.

4. Суб’єкти та об’єкти страхування. Системи страхування.

5. Класифікація страхування.

1. Необхідність страхового захисту від ризикових обставин.

Необхідність страхового захисту має кілька аспектів: природний, економічний, соціальний, юридичний, міжнародний.

Страхування – це спосіб захисту майнових інтересів громадян в умовах ринкової економіки.

Закон України “Про страхування” дає визначення: “Страхування – вид цивільно-правових відносин щодо захисту майнових інтересів громадян та юридичних осіб у разі настання певних подій (страхових випадків), визначених договором страхування або чинним законодавством, за рахунок грошових фондів, що формуються шляхом сплати громадянами та юридичними особами страхових платежів та доходів від розміщення коштів цих фондів.”

Предметом даної дисципліни є страхова діяльність як система економічних відносин. Вона охоплює комплекс питань, пов’язаних з визначенням основних понять та встановленням їх зв’язку, а також проблеми, що виникають у зв’язку з необхідністю державного регулювання страхової діяльності.

2. Місце страхування в системі економічних категорій і його функції.

Страхування є економічною категорією, перебуває в тісному взаємозв’язку з категорією фінансів і входить в економічну систему держави. Як і фінанси страхування зумовлено рухом грошових форм вартості при формуванні і використанні цільових фондів грошових коштів у процесі розподілу та перерозподілу грошових доходів і накопичень.

Специфічність страхування як економічної категорії обумовлюється трьома основними ознаками:

1) випадковим характером настання страхової події;

2) надзвичайністю нанесеного збитку в натуральному та грошовому вираженні;

3) об’єктивною необхідністю попередження та подолання наслідків вказаної події, відшкодування втрат.

Зміст, сутність і призначення страхування найяскравіше та найповніше проявляється через його функції. Найважливішими серед них є такі: відновлювальна, попереджувальна, ощадна та контрольна.

3. Принципи страхування.

1) Вільний вибір страхувальником страховика, а страховиком – виду страхування.

2) Страховий ризик

3) Страховий інтерес

4) Максимальна сумлінність

5) Відшкодування в межах реально завданих збитків

6) Франшиза

7) Суброгація

8) Контрибуція

9) Перестрахування і співстрахування.

10) Диверсифікація

4. Суб’єкти та об’єкти страхування. Системи страхування.

У страховій справі страховик та страхувальник — головні суб'єкти.

Страховики — юридичні особи (акціонерні, повні, командитні товариства або товариства з додатковою відповідальністю), що одержали у встановленому порядку ліцензію на здійснення страхової діяльності. Вони виробляють умови страхування і пропонують страхові послуги своїм клієнтам.

Страхувальники — юридичні особи та дієздатні громадяни, які уклали із страховиками договори щодо страхування свого власного інтересу або інтересу третьої особи, сплачують страхові премії і мають право (за договором або за законом) на отримання компенсації (відшкодування) при настанні страхового випадку.

Закон України "Про страхування" (ст.4) визначає об'єкти страхування як майнові інтереси, що не суперечать законодавству України, пов'язані:

- з життям, здоров'ям, працездатністю та додатковою пенсією страхувальника або застрахованої особи;

- з володінням, користуванням і розпорядженням майном;

- з відшкодуванням страхувальником заподіяної ним шкоди особі або її майну, а також шкоди, заподіяної юридичній особі.

У страховій справі застосовують кілька систем страхування та франшизи.

1) система страхування за дійсною вартістю майна;

2) страхування за системою пропорційної відповідальності;

3) страхування за системою першого ризику;

4) страхування за системою "дробової частини";

5) страхування за відновною вартістю.

Особиста участь страхувальника у покритті збитків виражається через франшизу. Франшиза — звільнення страховика від покриття збитків — передбачена підписаним страховим договором. Вона може бути встановлена у відсотках або в абсолютних розмірах стосовно страхової суми, вартісної оцінки об'єкта або розміру збитків.

Розрізняють умовну (інтегральну) та безумовну (ексцедентну) франшизи.

5. Класифікація страхування.

Існують різноманітні підходи до класифікації страхування. Найбільш поширеним є підхід, за яким класифікація страхування здійснюється за історичною, економічною та юридичною ознаками.

Класифікація за історичною ознакою пов'язана із виділенням етапів розвитку i появи тих чи інших видів страхування. Вона передбачає поділ страхування на:

морське страхування (з 14столиптя);

страхування життя (з 16століття);

страхування від вогню (з 17 століття);

страхування від нещасних випадків (з 19 століття);

страхування транспортних засобів (з20 століття).

Класифікація за економічною ознакою передбачає декілька вapiантів залежно від цілей класифікації:

а) за спеціалізацією страховика або сферами його діяльності страхування поділяють на: страхування життя й загальне (ризикове) страхування.

б) за об’єктами страхування, на які спрямований страховий захист, виділяють: галузі;підгалузі;види страхування.

в) за родом небезпеки або страхових ризиків виділяють страхування: автотранспортне;морське;авіаційне i космічне;ядерних ризиків;

кредитних ризиків тощо.

г) за статусом страховика виділяють страхування: державне; комерційне; взаємне.

д) за статусом страхувальника передбачено поділ страхування залежно від того, чиї інтереси обслуговує страховик, а саме: юридичних ociб; фізичних осіб.

Класифікація за юридичною ознакою передбачає виділення певних класів страхування відповідно до міжнародних норм, за якими в багатьох країнах світу проводиться ліцензування страхової діяльності. Так, згідно з директивами ЄC з 1978 року країни-члени цієї організації використовують класифікацію, яка охоплює 7 класів довгострокового страхування (життя i пенсій) i 18 класів загального страхування.

В практичній діяльності страховиками використовується наступна класифікація страхування: 1) за галузями; 2) за підгалузями; 3) за формою : добровільне та обов'язкове страхування.

Страхові ризики та їх оцінка. Страховий ринок

План лекції:

1. Поняття ризику та його основні характеристики.

2. Види ризиків та їх оцінка.

3. Тарифна ставка, структура та методи розрахунку.

4. Страховий ринок та його структура.

5. Договори страхування.

1. Поняття ризику та його основні характеристики

Ризики — можлива небезпека втрат, зумовлена певними природними явищами (землетруси, паводки, засуха тощо), випадковими подіями техніко-технологічного характеру (пожежа, аварії, вибухи тощо), кримінальними явищами (крадіжки, розбійницькі напади, шахрайство і т.ін.) та явищами суто економічного характеру, різноманітність котрих досить стрімко зростає у зв'язку із поглибленням суспільного поділу праці, розвитком кредитної системи (порушення ритмічності поставок, кризи неплатежу, інфляція тощо).

Класифікація ризиків може бути досить різноманітною залежно від критерію, покладеного в її основу. З огляду на те, чи готовий суб'єкт взяти на себе відповідальність за страхове відшкодування збитків потерпілим внаслідок настання небажаних, уразливих з погляду економічних (або інших) інтересів подій, розрізняють страхові та нестрахові ризики.

Страховий ризик — певна подія, у разі настання якої проводиться страхування. Нестрахові ризики — події, які теж супроводжуються певними втратами для потерпілого, але не підлягають страхуванню, найчастіше у зв'язку з відсутністю бажаючих взяти на себе зобов'язання щодо відшкодування збитків, спричинених цими подіями. Ризики поділяються на індивідуальні й універсальні. Особливу групу ризиків складають специфічні ризики: аномальні й катастрофічні. Є ризики об’єктивні і суб’єктивні (в залежності від сил природи чи діяльності людей).У загальному розмежуванні ризиків виділяють такі групи: політичні (репресивні); екологічні; транспортні (каско і карго); спеціальні ризики.

2. Види ризиків та їх оцінка

У міжнародній страховій практиці використовуються всілякі методи для оцінки ризику. Найбільш поширені з них:

- метод індивідуальних оцінок;

- метод середніх величин;

- метод процентів.

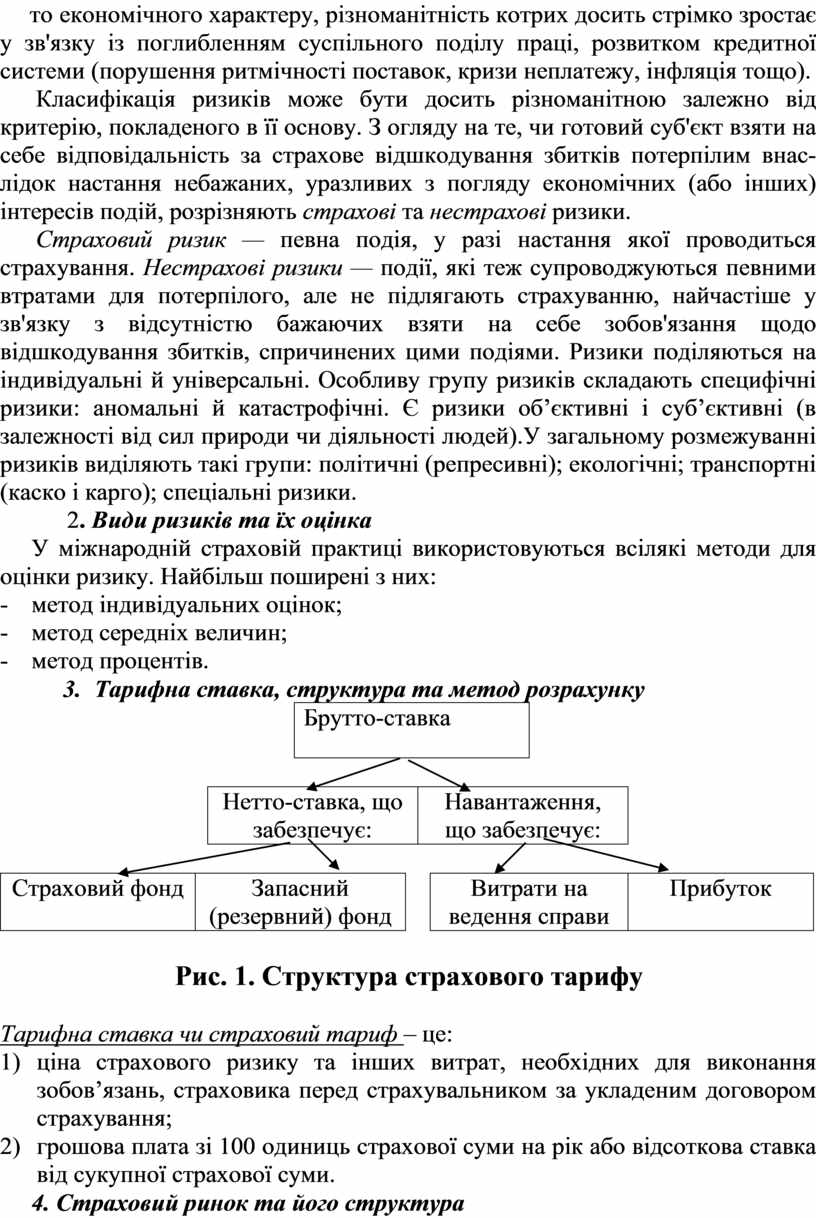

3. Тарифна ставка, структура та метод розрахунку

|

Брутто-ставка |

![]()

|

|

|

|

Страховий фонд |

Запасний (резервний) фонд |

|

Витрати на ведення справи |

Прибуток |

![]()

Тарифна ставка чи страховий тариф – це:

1) ціна страхового ризику та інших витрат, необхідних для виконання зобов’язань, страховика перед страхувальником за укладеним договором страхування;

2) грошова плата зі 100 одиниць страхової суми на рік або відсоткова ставка від сукупної страхової суми.

4. Страховий ринок та його структура

Страховий ринок — частина фінансового ринку, де об'єктом купівлі-продажу виступає страховий захист, формується попит і пропозиція на нього.

Головною функцією страхового ринку є акумуляція та розподіл страхового фонду з метою страхового захисту суспільства.

Залежно від критерію, покладеного в основу класифікації страхового ринку, розрізняють інституціональну, територіальну, галузеву та організаційну структури.

До внутрішньої структури страхового ринку відносять:

страхові продукти

§ систему організації продажів страхових полісів та формування попиту на страхові продукти

§ гнучку систему тарифів

§ власну інфраструктуру

§ матеріальні та фінансові ресурси— людські ресурси-страхової компанії;

§ ліквідність страхового фонду.

Зовнішнє середовище страхового ринку складається з елементів, якими страховик може управляти, та з тих, на які він впливати не може, але повинен їх враховувати у своїй діяльності.

Організаційна структура страхового ринку.

1) Страхове товариство.

2) Спілки, асоціації, пули.

3) Товариства взаємного страхування

4) Страхові агенти та страхові

5) Перестрахувальні компанії

6) Уповноважений орган у справах нагляду за страховою діяльністю – Державна комісія з регулювання ринків фінансових послуг.

5. Договори страхування.

Ст. 16 Закону України “Про страхування” дає визначення поняття договору страхування. Згідно положень чинного законодавства договір страхування – це письмова угода між страхувальником та страховиком, згідно з якою страховик бере на себе зобов’язання у разі настання страхового випадку виплатити страхову суму або відшкодувати завданий збиток у межах страхової суми страхувальнику чи іншій особі, визначеній страхувальником, або на користь якої укладено договір страхування, а страхувальник зобов’язується сплачувати страхові платежі у визначені терміни та виконувати інші умови договору.

Договори страхування укладаються відповідно до правил страхування.

Страховий поліс (фр. “police” – розписка) – це документ, що видається страхувальнику і безпосередньо засвідчує факт страхування за договором та містить зобов’язання страховика виплатити страхувальнику у разі настання страхового випадку визначену умовами договору страхування певну суму коштів (страхову компенсацію чи відшкодування).

Страхова організація

1. Організаційні форми страховиків.

2. Структура страхових компаній .

3. Об’єднання страховиків.

1. Організаційні форми страховиків

Страховики можуть розрізнятися:

За належністю—приватні й державні.

Страхові компанії складають основу інституціональної та територіальної структури страхового ринку.

За інституціональною ознакою страхові компанії можуть бути створені як акціонерні товариства, товариства з додатковою відповідальністю, товариства з повною відповідальністю, командитні товариства та товариства взаємного страхування.

За територією обслуговування (географічною ознакою) страхові компанії можна поділити на: місцеві, регіональні, національні та транснаціональні (міжнародні).

За характером виконуваних операцій (за спеціалізацією)виділяють такі страхові компанії:

- спеціалізовані,

- універсальні,

- перестрахувальні.

За розміром (величиною) статутного капіталу та іншими техніко-економічними показниками, які визначають місце страхових компаній на ринку, виділяють:

=> великі;

=> середні;

=> та малі страхові компанії.

2. Структура страхових компаній

Особливості створення страховика як юридичної особи визначені Законом України "Про господарські товариства" та Законом України "Про страхування" (2001 р.). Процес створення страхової компанії охоплює такі взаємопов'язані етапи:

• реєстрацію страховика як юридичної особи;

• надання цій юридичній особі статусу страховика.

Власна внутрішня структура страховика представлена представництвами, агентствами, філіями, відділеннями.

3. Об’єднання страховиків та їхні функції

Страховики можуть утворювати спілки, асоціації та об’єднання для координації своєї діяльності, захисту інтересів своїх членів та здійснення спільних програм, якщо їх утворення не суперечить законодавству України.

Об’єднання страховиків діють на підставі статутів i набувають прав юридичної особи після державної реєстрації.

Сьогодні в Україні створені та функціонують такі об’єднання страховиків: Ліга страхових організацій України; Авіаційне страхове бюро; Моторне (транспортне) страхове бюро; Морське страхове бюро; Національний ядерний страховий пул та інші.

На регіональному рівні діє Харківський союз страховиків, а за галузевою ознакою - Асоціація страховиків в аграрному секторі економіки.

Державне регулювання страхової діяльності

План лекції:

1. Необхідність і значення державного регулювання страхової діяльності.

2. Правове забезпечення страхування.

3. Напрямки удосконалення державної політики в галузі страхування.

4. Ліцензування страхової діяльності.

1. Необхідність і значення державного регулювання страхової діяльності.

Державний нагляд за страховою діяльністю здійснюється з метою дотримання вимог законодавства України про страхування, ефективного розвитку страхових послуг, запобігання неплатоспроможності страховиків та захисту прав страхувальників. Основним принципом державного регулювання страхового ринку України вважається реалізація загальнодержавних інтересів, забезпечення гарантій страхувальникам і певної безпеки інвестиційної діяльності в Україні.

В арсеналі державного регулювання інвестиційна, фіскальна, кредитна і грошова політика чи так звані "ринкові", непрямі методи впливу держави на зовнішнє середовище страхового бізнесу. Разом з цим використовується і пряме державне втручання в механізм його функціонування — як з допомогою законодавчої бази, так і з допомогою нагляду за страховою діяльністю.

Питання державного регулювання поточної діяльності страховиків у більшості країн світу вирішується встановленням певних правил формування і розміщення страхових резервів, насамперед так званих технічних резервів, тобто таких категорій пасивів страховика, які певною мірою мають адекватно відображати обсяги взятих страховиком страхових зобов'язань.

Окрім того, для забезпечення фінансової стійкості страховика не менш важливе значення має контроль за розміщенням страхових резервів.

Страхові премії, спрямовані у страхові резерви, деякий час знаходяться у розпорядженні страховика і можуть бути інвестовані з метою отримання додаткового прибутку. Тому кошти страхових резервів, інвестовані страховиками, потребують регулювання, оскільки є коштами страхувальників і повинні бути повернені їм при настанні страхового випадку.

Окремим завданням, яке потребує ефективного державного регулювання, є діяльність зі страхування життя. Цей вид страхування, на відміну від так званих "ризикових" видів страхування, дає змогу чітко і точно прогнозувати характер розвитку страхового портфеля завдяки математичній обробці даних таблиць смертності як загальнодержавних, так і регіональних або галузевих.

Здійснення ефективного нагляду за страховою діяльністю — одна із основних передумов забезпечення соціально-економічної стабільності в суспільстві, а підвищення ефективності роботи органів нагляду є одним з першочергових завдань для уряду будь-якої країни і вимагає розгляду їх діяльності через призму необхідності і достатності: об'єктивної необхідності введення певних норм і правил в обсягах, достатніх для досягнення позитивних результатів нагляду.

2. Правове забезпечення страхування

Сутність правового регулювання страхового ринку України полягає у встановленні державою певного порядку взаємодії суб'єктів цього ринку і в захисті інтересів його учасників шляхом встановлення певних правил, критеріїв і стандартів відносно надання страхових послуг.

Правове регулювання страхового ринку може здійснюватися державними органами (державно-правове регулювання) і окремими інститутами (інституційно-правове регулювання).

Державно-правове та інституційно-правове регулювання відносин у страхуванні доповнюють одне одного, але пріоритет належить першому. Державно-правове регулювання є загальним, а інституційно-правове — конкретно-обов'язковим, тобто обов'язковим лише для членів цих об'єднань.

Система законодавства щодо регулювання страхової діяльності передбачає наявність загального законодавства, спеціального страхового законодавства та пакету підзаконних актів. Найбільш загальні принципи страхування (в основному відносно державного страхування) викладені в Цивільному кодексі України.

Система правового регулювання страхової діяльності включає в себе норми, які визначені:

— Конституцією України, прийнятою у червні 1996 року;

— Міжнародними угодами, підписаними і ратифікованими Україною;

— Цивільним кодексом України;

— Законами та постановами Верховної Ради України;

— Указами та розпорядженнями Президента України;

— декретами, постановами та розпорядженнями Уряду України;

— нормативними актами, які включають інструкції, методики, накази, прийняті міністерствами, відомствами, центральними органами виконавчої влади;

— нормативними актами органу, який згідно із законодавством України здійснює нагляд за страховою діяльністю (Державна комісія з регулювання ринків фінансових послуг при Президентові України).

Удосконалення системи правового забезпечення страхування повинне охопити внесення необхідних змін і доповнень у законодавчі і нормативні акти різних рівнів, починаючи від Конституції України. У Цивільному кодексі України потребують врегулювання відносини у галузі страхування (приведення цивільного законодавства відповідно до норм міжнародного права та практики страхування). Міжнародні і міждержавні угоди з питань зовнішньоекономічних відносин не завжди враховують інтереси використання та розвитку вітчизняного страхового потенціалу.

3. Удосконалення функцій державного нагляду за страховою діяльністю необхідно спрямувати на:

— уточнення вимог щодо здійснення обов'язкового щорічного аудиту страхових компаній, типових розцінок оплати за аудит, визначення переліку аудиторських фірм, яким, виходячи із забезпечення необхідними фахівцями, можна доручати здійснення аудиту страхових компаній, дасть змогу підвищити якість і відповідальність за достовірність висновків за наслідками аудиту, зменшити кількість перевірок страховиків із розрізнених питань їх діяльності;

— обґрунтованість створення, реорганізації та ліквідації страхових компаній;

— опрацювання проектів нормативно-інструктивних документів щодо розробки бізнес-планів, ведення спеціального обліку, аналізу і звітності страховиків (включаючи форму балансу); здійснення реєстрації, обліку та сертифікації страхових посередників з максимальним наближенням цих документів та процедур до міжнародних стандартів;

— посилення кадрового потенціалу контролюючих органів за рахунок залучення до роботи в них працівників, що мають достатній теоретичний рівень та практичний досвід страхової діяльності;

— враховуючи досвід західних країн, передбачити щорічні відрахування страховиками частини прибутку (0,2% отриманих страхових премій) на спеціальний рахунок Уповноваженого органу з цільовим використанням цих коштів на формування інформаційно-методичної бази, фінансування науково-пошукових робіт із страхування.

Реалізація комплексу перерахованих заходів щодо розвитку страхової справи буде сприяти зміцненню економіки України і підвищенню добробуту громадян.

4. Ліцензування страхової діяльності

Ліцензія — документ, який підтверджує право на проведення конкретних видів страхування (перестрахування) при дотриманні правил страхової діяльності.

Ліцензування — видача страховим організаціям дозволу на право здійснення тих чи інших видів страхування. Умови ліцензування передбачають механізм попереднього контролю за достатністю власних ресурсів, включаючи статутний капітал.

Відповідно до ст.38 Закону України "Про страхування" ліцензування страхової діяльності з 31 березня 2000 р. здійснювало Міністерство фінансів України на підставі Указу Президента України " Про зміни у структурі центральних органів виконавчої влади" від 15.12.1999 р. До цього часу ліцензування здійснював Укрстрахнагляд. З 2003 року ліцензування здійснює Державна комісія з регулювання ринків фінансових послуг при Президентові України.

План лекції:

1. Класифікація особистого страхування.

2. Страхування життя.

3. Страхування від нещасних випадків.

4. Обов’язкове особисте страхування.

5. Медичне страхування.

1. Класифікація особистого страхування

У найзагальнішому плані особисте страхування можна визначити як галузь страхової діяльності, яка забезпечує страховий захист громадян або зміцнення досягнутого ними сімейного добробуту.

Особисте страхування трактується як галузь страхування, де об'єктами страхування виступають життя, здоров'я і працездатність людини. Здійснення особистого страхування має певні особливості.

Законом України "Про страхування" визначені такі види особистого страхування: страхування життя, страхування від нещасних випадків, медичне страхування.

Поділ страхування на окремі підгалузі зумовлюється сукупністю ризиків, які вони об'єднують, тривалістю дії договорів страхування, а також накопиченням страхових сум.

Особливе місце в особистому страхуванні займають:

— страхування додаткової пенсії, оскільки воно не належить ні до страхування життя, ні до страхування від нещасних випадків;

— медичне страхування, оскільки у формі обов'язкового набуває рис соціального страхування, а у формі добровільного — особистого.

2. Страхування життя та його основні види

Статтею 6 Закону дається визначення страхування життя як виду особистого страхування, який передбачає обов'язок страховика здійснити страхову виплату згідно з договором страхування у разі смерті застрахованої особи, а також, якщо це передбачено договором страхування, у разі дожиття застрахованої особи до закінчення строку дії договору страхування та (або) досягнення застрахованою особою визначеного договором віку.

Умови договору страхування життя передбачають обов'язок страховика здійснити страхову виплату в разі нещасного випадку, що стався із застрахованою особою, та (або) хвороби застрахованої особи.

Як правило, договори страхування життя укладаються на довгостроковий термін. Страхувальниками за цими договорами можуть бути виключно фізичні особи. Особливістю страхування життя є те, що всі види, які входять до цієї підгалузі страхування, провадяться тільки в добровільній формі.

Найбільш поширені ті види страхування життя, які мають зберігальну функцію: змішане страхування, страхування дітей, страхування до одруження, страхування додаткових пенсій.

3. Страхування від нещасних випадків

Страхування від нещасних випадків відноситься до ризикових видів страхування, метою якого є страховий захист громадян на випадок втрати здоров'я або смерті внаслідок нещасного випадку.

Об'єктом страхування за цим видом страхування є майнові інтереси, що не суперечать законодавству України, пов'язані із життям, здоров'ям і працездатністю страхувальника (застрахованої особи).

Страхувальниками за цим видом страхування можуть бути юридичні особи або дієздатні громадяни, які уклали зі страховиком договір страхування.

Передбачено кілька видів страхування від нещасних випадків:

— з оплатою внесків як за рахунок страхувальників (індивідуальний вид страхування від нещасних випадків),

— за рахунок підприємств і організацій (колективний вид).

Страхування від нещасних випадків поділяється на два види: добровільне й обов'язкове.

До добровільних видів страхування від нещасних випадків належать:

- індивідуальне страхування громадян від нещасних випадків,

- страхування дітей і школярів від нещасних випадків,

- колективне страхування працівників за рахунок коштів підприємств тощо.

3. Обов’язкове особисте страхування

Метою обов'язкової форми страхування, яку встановлює держава, є захист інтересів не лише окремих страхувальників, а й усього суспільства в цілому та його складових зокрема. Законодавчими актами визначається перелік об'єктів страхування, обсяги страхової відповідальності, норми страхового забезпечення, порядок сплати страхових платежів, права й обов'язки учасників страхування, страхові організації, які здійснюють обов'язкове страхування.

Не можуть бути застрахованими за умовами такого договору громадяни:

• у віці на момент закінчення строку договору понад 80 років;

• визнані у встановленому порядку недієздатними;

• хворі на тяжкі захворювання центральної нервової системи (пухлина головного, спинного мозків та хребта, ураження нервової системи при злоякісних новоутвореннях, гостре порушення мозкового кровообігу, гострий некротичний енцефаліт, СНІД, душевнохворі);

• інваліди І групи.

Обов'язкове особисте страхування від нещасних випадків вміщує такі види страхування:

• на транспорті;

• працівників відомчої та сільської пожежної охорони і членів добровільних і пожежних дружин (команд);

• життя і здоров'я спеціалістів ветеринарної медицини;

Пасажири вважаються застрахованими з моменту оголошення посадки в той чи інший вид транспорту до моменту завершення поїздки, а водії — тільки на час обслуговування поїздки.

Дія обов'язкового особистого страхування не поширюється на пасажирів:

— морського і внутрішнього водного транспорту на прогулянкових лініях;

— внутрішнього водного транспорту внутрішньо міського сполучення і переправ;

— автомобільного й електротранспорту на міських маршрутах.

4. Медичне страхування.

Медичне страхування є формою соціального захисту інтересів громадян у разі втрати ними здоров'я з будь-якої причин. Воно пов'язане з компенсацією витрат громадянам, зумовлених оплатою медичної допомоги та інших витрат, пов'язаних із підтримкою здоров'я:

• відвідуванням лікарів та амбулаторним лікуванням;

• придбанням медикаментів;

• лікуванням у стаціонарі;

• отриманням стоматологічної допомоги, зубним протезуванням;

• проведенням оздоровчих та профілактичних заходів.

Суб'єктами добровільного медичного страхування є:

• страхувальники - окремі дієздатні громадяни, підприємства, які представляють інтереси громадян, а також благодійні організації та фонди;

• страховики — страхові компанії, що мають ліцензії на здійснення цього виду страхування;

• медичні заклади, що надають допомогу на кошти медичного страхування і також мають ліцензію на здійснення лікувально-профілактичної діяльності.

Об'єктом медичного страхування є страховий ризик, зв'язаний із затратами на надання лікувально-діагностичних послуг при виникненні страхового випадку.

Розрізняють поняття страхова медицина і медичне страхування. З економічних позицій страхова медицина — це медицина, яка фінансується зі спеціально для цього призначених грошових фондів. Важливим елементом системи страхової медицини є медичне страхування — це вироблений світовою практикою страхової справи механізм формування і витрачання цих фондів.

Медичне страхування за формами проведення поділяється на обов'язкове і добровільне. Провідна роль у зв'язці "страхова медицина" — "медичне страхування" належить обов'язковому медичному страхуванню. Його об'єктом є пов'язані зі здоров'ям і працездатністю майнові інтереси суспільства, відшкодування витрат на організацію, розвиток і здійснення медичної допомоги населенню в обсягах, передбачених відповідними гарантованими державою страховими програмами. Обов'язкова форма використовується, як правило, у тих країнах, де переважне значення має суспільна охорона здоров'я, а добровільна — у тих країнах, де поширені приватні страхові програми.

Страхування майна

План лекції:

1. Значення і види майнового страхування.

2. Умови та порядок страхування майна юридичних осіб.

3. Страхування технічних ризиків.

4. Сільськогосподарське страхування.

5. Страхування особистого майна.

1. Значення і види майнового страхування.

Майнове страхування трактується як галузь страхування, в якій, об'єктом страхових правовідносин виступає майно у різних видах. Економічне призначення такого страхування полягає у відшкодуванні збитку, який виник внаслідок страхового випадку.

Страхувальниками виступають не тільки власники майна, а й інші юридичні та фізичні особи, які несуть відповідальність за його збереження.

Страховик несе відповідальність за пряму фізичну шкоду, заподіяну майновим цінностям.

Початок та закінчення дії договору страхування визначаються правилами страхування і вказуються у страховому полісі. Термін дії договору страхування — час, передбачений умовами страхування, протягом якого діє страхова відповідальність страховика, тобто його обов'язок виплатити страхувальнику при настанні страхового випадку страхове відшкодування чи страхову суму.

Страхове відшкодування — страхова виплата, яка здійснюється страховиками у межах страхової суми за договором майнового страхування при настанні страхового випадку.

Страхова сума може збігатися зі страховою вартістю об'єкта. У такому випадку майно вважається застрахованим за повною його вартістю, а може бути нижчою страхової вартості. В останньому випадку важливим фактором, що впливає на розмір страхового відшкодування, є система (вид) страхового забезпечення.

У майновому страхуванні застосовуються дві основні системи страхового забезпечення6 пропорційна і першого ризику.

2. Добровільне страхування майна підприємств забезпечує страховий захист від пошкодження та загибелі майна внаслідок пожежі, удару блискавки, вибуху газу тощо. Відшкодуванню підлягають збитки, яких зазнав страхувальник вживаючи заходи, спрямовані на врятування майна, запобігання поширенню пожежі тощо.

Страхова сума визначається страховиком за погодженням із страхувальником з урахуванням кон'юнктури ринку, особливостей конкретного об'єкта страхування і т.п.

Страхове відшкодування з настанням страхового випадку стосовно застрахованого майна підприємства сплачується тільки після того, як повністю виявлено причини та розмір збитків. Після отримання всіх необхідних належним чином оформлених документів на страхову подію та збитки, спричинені нею, страховик зобов'язаний в строк, що не перевищує 30 днів, виплатити відшкодування.

Після виплати страхового відшкодування до страховика переходять права страхувальника, які той має щодо особи, відповідальної за спричинені збитки, в межах виплаченої страхової суми.

3. Страхування технічних ризиків

В основу страхування технічних ризиків покладено ідею забезпечення страхувальникові необхідного і якомога повнішого страхового покриття всіх ризиків, які виникають при монтажі машин та механізмів, а також при зведенні сталевих конструкцій.

З розвитком промисловості економічна роль страхування технічних ризиків посилюється, і нині в усіх розвинених країнах цей вид страхування став практично незамінним.

Договір страхування технічних ризиків може бути укладений на термін від одного місяця і більше. Страхова сума визначається на рівні вартості, визначеної проектно-кошторисною документацією. Якщо в разі настання страхового випадку страхова сума виявиться заниженою (що можливо при зростанні цін і підвищенні заробітної плати), то при відшкодуванні збитку враховується факт неповного страхування. Тому про зміни в страховій сумі слід негайно повідомляти страховика.

При страхуванні технічних ризиків немає змоги встановити тверді ставки премій за всіма видами монтажних робіт та ризиків. Тому премію з кожного конкретного ризику доводиться обчислювати окремо з урахуванням особливих умов відповідного випадку. При цьому береться до уваги така інформація: технічний опис споруджуваного об’єкта, його вартість, виробничий процес, план розташування, геологічні, гідрологічні та метеорологічні дані про місце монтажу, наявність охорони, засобів пожежогасіння, досвід монтажної фірми з монтажу відповідних об’єктів.

4. Сільськогосподарське страхування

Страхування сільськогосподарських підприємств характеризується комплексністю. Об'єкти страхування майна сільськогосподарських підприємств поділяють на такі основні групи:

— урожай сільськогосподарських культур і багаторічних насаджень плодоносного віку, крім урожаю природних сінокосів та пасовищ, культур, посіяних на зелене добриво, культур, які господарство висівало протягом 3—5 років, але жодного разу не отримувало врожаю;

— дерева і плодово-ягідні кущі, що зростають у садах, та виноградники. Не приймаються на страхування багаторічні насадження, знос або зрідження яких становить понад 70%, а також ті, що підлягають списанню з балансу;

— сільськогосподарські тварини, птиця, кролі, хутрові звірі, бджолосім'ї, крім господарств, де щодо тварин установлено карантин або інші обмеження у зв'язку з інфекційними захворюваннями;

— будівлі, споруди, сільськогосподарська техніка, об'єкти незавершеного будівництва, передавальні пристрої, силові, робочі та інші машини, транспортні засоби, сировина, матеріали, продукція. Риболовецькі господарства можуть страхувати також судна та засоби лову.

Для різноманітних об'єктів страхування характерні різні ризики, які враховуються страховими компаніями при розробці конкретних умов і правил страхування.

При страхуванні майна, що належить с/г підприємствам, приймається до уваги висока залежність від природно-кліматичних умов.

Об’єктом страхування є врожай с/г культур, тварин, сім’ї бджіл, а також будівлі, споруди, с/г техніка тощо.

Страхування тварин проводиться на випадок їх загибелі від стихійних лих, інфекційних захворювань, пожежі тощо. Відшкодування складає 80% від суми збитку. Молодняк від інфекційних захворювань не страхується, оскільки ризик надто високий.

При встановленні розміру відшкодування (тобто 80%) враховується вартість шкіри, якщо вона може бути використана для подальшої промислової переробки, та м’яса, якщо воно може бути реалізовано або використано для годівлі іншої худоби.

Оцінка худоби здійснюється за її балансовою вартістю, а для робочої і продуктивної – з урахуванням зносу.

В страхуванні с/г тварин існує поняття “страхового віку”, як такого, з якого тварина приймається на страхування.

5. Страхування домашнього майна громадян

Страхувальниками домашнього майна можуть бути фізичні та юридичні особи — власники домашнього майна, які проживають на території України.

Майно страхується на випадок крадіжок, пошкодження внаслідок дії третьої особи, внаслідок знищення (пожежа).

Згідно з Законом України " Про страхування" послуги щодо страхування майна громадян надаються в добровільній формі відповідно до правил страхування, розроблених страховиками.

Майно страхується:

1) за загальним договором (крім виробів з дорогоцінних металів, коштовного каміння, колекцій картин);

2) за окремими предметами домашнього майна;

3) за окремими групами предметів, наприклад, меблі, килими, вироби з дорогоцінних металів, колекції, картини.

Особливо цінне майно може прийматися на страхування за спеціальним договором.

Розрахунку розміру нанесеного збитку має певні особливості:

— розмір збитку визначається окремо за кожним предметом домашнього майна;

— збиток визначається окремо за кожним ризиком знищення або ушкодження домашнього майна, оскільки втрати в обох випадках будуть різні.

Страховий платіж вноситься готівкою або безготівково через бухгалтерію організації, де працює страхувальник.

Збитки відшкодовуються:

при знищенні, викраденні майна — його вартість, що визначається страхувальником;

при повному знищенні — страхова сума, обумовлена загальним договором на відповідну суму майна;

у разі пошкодження — сума знижки вартості, тобто різниця між вказаною страхувальником вартістю майна та вартістю з урахуванням знецінення (втрати якості та цінності), спричиненим страховим випадком;

якщо пошкоджений предмет можна повернути після ремонту, то збитком вважається вартість ремонту цього предмета. Вартість ремонту обчислюється за діючими розцінками.

Страхове відшкодування виплачується страховою компанією протягом трьох днів після одержання всіх необхідних документів.

При страхуванні домашнього майна неабияке значення має розмір франшизи - процент від суми збитку, а в деяких страхових компаніях — це процент від суми ліміту відповідальності. Її розмір обумовлюється в договорі страхування.

Страхування відповідальності

План лекції:

1. Поняття страхування відповідальності та його види.

2. Страхування цивільної відповідальності власників транспортних засобів.

3. Страхування професійної відповідальності.

4. Страхування відповідальності виробника.

5. Екологічне страхування.

6. Страхування підприємницьких ризиків.

1. Поняття страхування відповідальності та його види

Специфічним об'єктом страхування є відповідальність, під якою розуміють відповідальність перед третіми (юридичними або фізичними) особами, яким може бути спричинений матеріальний чи інший збиток внаслідок деяких дій страхувальника.

Безпосередньою метою страхування відповідальності є страховий захист економічних інтересів потенційних носіїв шкоди іншим особам.

Для практики страхування відповідальності в країнах з розвинутою ринковою економікою властиві різноманітні об'єкти. Так, об'єктом такого страхування є:

— страхування відповідальності приватних власників (наймачів), що гарантує їм компенсацію сум, які виплачені у зв'язку зі смертю чи каліцтвом працівника внаслідок настання нещасного випадку на виробництві;

— страхування відповідальності домовласників;

— страхування ділової відповідальності;

— страхування відповідальності за забруднення навколишнього середовища;

— страхування професійної відповідальності.

Особливе значення серед видів цієї галузі займає страхування цивільної відповідальності власників транспортних засобів.

2. Страхування цивільної відповідальності власників транспортних засобів

Метою страхування цивільної відповідальності власників транспортних засобів є надання гарантій відшкодування збитків страхувальника — власника транспортного засобу, що виникли внаслідок обов'язку компенсувати шкоду, завдану страхувальником третій особі.

Страхування відповідальності власників транспортних засобів проводиться в обов'язковій та добровільній формах. Об'єктом страхування виступає цивільна відповідальність власників автотранспортних засобів за шкоду, заподіяну третім особам внаслідок ДТП.

При добровільному страхуванні відповідальності власників транспортних засобів його власник несе встановлену цивільним законодавством відповідальність перед третіми особами за шкоду, завдану їм при експлуатації транспортного засобу.

Страхування цивільної відповідальності запроваджено як обов'язкове в Україні з 1994 року і має на меті захист потерпілих у дорожньо-транспортних пригодах. Відносини сторін, що виникають при обов'язковому страхуванні цивільної відповідальності власників транспортних засобів, раніше регулювалися Указом Президента України від 15 січня 1994 р. № 7 "Про обов'язкове страхування цивільної відповідальності власників транспортних засобів" та Положенням Кабінету Міністрів від 7 червня 1994р. "Про порядок і умови обов'язкового страхування цивільної власності власників транспортних засобів" . Важливою подією на страховому ринку стало прийняття Кабінетом Міністрів України постанови "Про порядок і умови проведення обов'язкового страхування цивільної відповідальності власників транспортних засобів" від 28.09.96 р. № 1175.

Цією постановою була запропонована система соціального захисту потерпілих у дорожньо-транспортних пригодах, визначалися джерела відшкодування заподіяної шкоди шляхом впровадження механізму обов'язкового страхування цивільної відповідальності власників транспортних засобів. Для втілення в життя цього виду страхування у 1994 р. створено Моторне транспортне страхове бюро (МТСБ)—орган, метою діяльності якого є відшкодування збитків потерпілим у разі, якщо збитки завдано невстановленим транспортним засобом, а також у випадках, коли страховик не може виконати страхових зобов'язань у зв'язку з неплатоспроможністю.

Обов'язковість такого страхування поширюється як на резидентів, так і на нерезидентів — власників транспортних засобів.

З 1 січня 2005 року даний вид страхування здійснюється відповідно до Закону України «Про обов’язкове страхування цивільно-правової відповідальності власників наземних транспортних засобів» від 1 липня 2004 року N 1961-IV. Базовий платіж при цьому складає 291,49 грн.

3. Страхування професійної відповідальності

Страхування професійної відповідальності об'єднує види страхування майнових інтересів різних категорій осіб, які при виконанні професійної діяльності можуть завдати матеріальних збитків третім особам.

Страхування професійної відповідальності поширюється на страхування відповідальності роботодавців, які представляють робітників перед третіми особами. Об'єктом страхування професійної відповідальності є можливість пред'явлення претензій до осіб і підприємств, які зайняті виконанням своїх професійних обов'язків, або наданням відповідних послуг. Підставою для таких претензій може бути недбалість, помилки й упущення, некваліфіковане виконання спеціалістами своїх обов'язків, порушення встановлених норм і правил, внаслідок чого клієнту чи пацієнту завдається шкода. В такому випадку потерпілий має право звернутися до винуватця за відшкодуванням через судовий позов.

За цим видом страхування можуть бути застраховані дві групи ризиків:

— ті, що пов'язані з можливістю заподіяння третім особам тілесних пошкоджень, спричинення шкоди здоров'ю (такі ризики викликаються роботою лікарів, фармацевтів, власників транспортних засобів, що працюють за наймом тощо);

— ризики, що існують у професійній діяльності архітекторів, інженерів-будівельників, проектантів і пов'язані з імовірними матеріальними збитками від неякісного виконання ними своїх обов'язків.

Потреба в такому виді страхування обумовлена необхідністю в захисті і допомозі особам певних професій, звільнення від психологічного гніту.

4. Страхування відповідальності виробника.

Виробник може застрахувати себе на випадок нанесення шкоди життю чи здоров'ю споживачу його продукції. Розмір страхової суми виробник, як правило, визначає сам. Деякі страховики можуть встановити мінімальний чи максимальний розмір такої відповідальності. Тарифи коливаються від 0,1% до 2% страхової суми. Їх розмір коливається залежно від рівня технологічного оснащення і технічного стану підприємства, надійності зберігання продукції, виду упаковки тощо.

Підприємець може додатково застрахувати себе на суму юридичних затрат на ведення процесу чи обумовити в страховому договорі відшкодування морального збитку, нанесеного третім особам.

5. Особливості проведення екологічного страхування

Екологічне страхування — це страхування цивільно-правової відповідальності виробництв — джерел підвищеної небезпеки для довкілля за заподіяну шкоду, яка може бути завдана громадянам та юридичним особам внаслідок аварійного забруднення навколишнього природного середовища.

На сьогодні існує низка законодавчих актів, які регулюють окремі питання, що стосуються екологічного страхування (страхування екологічного ризику, відповідальності за шкоду, заподіяну забрудненням навколишнього природного середовища, від ризику радіаційного впливу).

Право на здійснення обов'язкового екологічного страхування надається національним страховикам, які отримали ліцензію на цей вид страхування, або страховій компанії за участю держави (це може бути спеціалізована державна страхова компанія або компанія зі змішаним капіталом).

Статтею 49 Закону України "Про охорону навколишнього природного середовища" передбачено проведення добровільного й обов'язкового державного та інших видів страхування громадян, їх майна, майна і доходів підприємств, установ і організацій на випадок шкоди, заподіяної внаслідок забруднення довкілля і погіршення якості природних ресурсів. Таке формулювання є досить загальним, а тому вимагає подальшої конкретизації і вироблення правового механізму його реалізації. Крім того, цим законом не дається визначення екологічного страхування.

Закони України "Про природно-заповідний фонд України" (ст.50), «Про пестициди і агрохімікати» (ст.9), "Про відходи" (ст.14 і ст.38), "Про використання ядерної енергії та радіаційну безпеку" (ст.15 і ст.17) лише фрагментарно регулюють механізм проведення екологічного страхування.

Варто зазначити, що прийнятий 4 жовтня 2001 р. Закон України "Про внесення змін до Закону України "Про страхування" не відносить екологічне страхування до обов'язкової форми страхування. Звичайно, згідно з ст. 6 Закону цей вид страхування може проводитися у добровільній формі. Стаття 7 Закону дозволяє віднести до обов'язкового екологічного страхування такі види:

— страхування цивільної відповідальності оператора ядерної установки за шкоду, яка може бути заподіяна внаслідок ядерного інциденту (порядок та умови цього страхування визначаються спеціальним законом України) (п.12,ст.7);

— страхування цивільної відповідальності суб'єктів господарювання за шкоду, яку може бути заподіяно пожежами та аваріями на об'єктах підвищеної небезпеки, в тому числі вибухонебезпечні об'єкти та об'єкти, господарська діяльність на яких може призвести до аварій екологічного та санітарно-епідеміологічного характеру (п.14, ст.7);

— страхування цивільної відповідальності інвестора, в т.ч. за шкоду, заподіяну довкіллю, здоров'ю людей, за угодою про розподіл продукції, якщо інше не передбачено такою угодою (п. 15, ст.7);

— страхування майнових ризиків при промисловій розробці родовищ нафти і газу (п.18, ст.7);

— страхування відповідальності експортера та особи, яка відповідає за утилізацію (видалення) небезпечних відходів, щодо відшкодування шкоди, яку може бути заподіяно здоров'ю людини, власності та навколишньому природному середовищу під час транскордонного перевезення та утилізації (видалення) небезпечних відходів (п.20, ст.7).

Згідно зі ст.13 Закону України "Про об'єкти підвищеної небезпеки" обов'язкове екологічне страхування відповідальності власників джерел підвищеної екологічної небезпеки є обов'язковою умовою одержання дозволу на експлуатацію об'єктів підвищеної небезпеки.

6. Страхування підприємницьких ризиків.

Страхування від перерв у виробництві внаслідок знищення або пошкодження застрахованого майна поширене у країнах із розвинутою ринковою економікою. Страхування на випадок збитків від перерв у виробництві — важлива частина підприємницьких ризиків. Практика його застосування залежить від виду бізнесу, що веде підприємство, а інколи від оцінки недоотриманого доходу, яка досить складна.

Так звана "чорна бухгалтерія" ускладнює реальну оцінку даного ризику, зокрема для теле- і радіокомпаній. Це стосується і тієї сфери виробництва, де застосовуються різні схеми ухиляння від податків.

Умови договору страхування збитків, зв'язаних з перервами у виробництві, формуються при детальному аналізі роботи підприємства за певний період. Тільки після цього встановлюється сума страхового відшкодування. В умовах, коли підприємство-страхувальник систематично знижує прибуток, то неможливо адекватно оцінити його фінансові ризики. Крім того, неможливо оцінити ризик перерв у виробництві в тому випадку, коли власне виробництво почалося зовсім недавно.

Одночасне страхування майна і втрат від перерв у виробництві вважається вигідним як для підприємця, так і для страхової компанії, оскільки ризики за двома цими договорами, як правило, одні і ті самі.

Перестрахування та співстрахування

План лекції:

1. Сутність і роль перестрахування.

2. Форми перестрахування.

3. Методи проведення перестрахування.

4. Співстрахування та механізм його застосування.

1. Сутність і роль перестрахування

Перестрахування розглядається як особлива підсистема страхового ринку, що забезпечує фінансову стійкість страхових компаній шляхом перерозподілу страхових ризиків.

Закон України "Про страхування" (ст. 12) дає визначення перестрахування як страхування одним страховиком (цедентом, перестрахувальником) на визначених договором умовах ризику виконання частини своїх обов'язків перед страхувальником у іншого страховика (перестраховика) резидента або нерезидента, який має статус страховика або перестраховика, згідно з законодавством країни, в якій він зареєстрований.

Основною функцією перестрахування є вторинний перерозподіл ризику, зміст якої полягає в тому, що страховик може дати страхувальнику тільки таку гарантію, що відповідає його фінансовим можливостям. За цих умов перестраховик бере на себе відносно значну частку ризику чи гарантії. Частина ж ризику, яку цедент залишає за собою, називається власним утриманням. На практиці найчастіше кілька перестраховиків беруть участь у покритті збитків і вступають у співпрацю на підставі контрактного документа або договору.

Крім основної, існують допоміжні функції перестрахування, які:

— дають змогу брати на страхування дуже дорогі та унікальні ризики;

— сприяють запровадженню та поширенню нових видів страхування;

— у перспективі створюють умови для формування однорідного збалансованого портфеля, який необхідний страховику для надійного контролю своєї середньо- та довгострокової політики;

— якщо перерозподіл ризику здійснюється між компаніями різних країн, то перестрахування набирає форми зовнішньої торгівлі, де об'єктом купівлі-продажу є страхові гарантії. Це "невидимий" експорт-імпорт.

Крім цього, розрізняють активне і пасивне перестрахування.

В основі перестрахування лежить договір, згідно з яким одна сторона — страховик передає повністю чи частково страховий ризик (групу страхових ризиків певного виду), іншій стороні — перестраховику.

Він, у свою чергу, бере зобов'язання відшкодувати страховику відповідну частину виплаченого страхового відшкодування.

Таким чином, у договорі перестрахування діють дві сторони: страхове товариство, що передає ризик, і страхове товариство, яке приймає ризик на свою відповідальність як перестраховик.

Сама операція, пов'язана з передачею ризику, називається перестрахувальною цесією.

У цьому випадку страховика, що передає ризик, називають цедентом, а перестраховика, який його приймає — цесіонером.

2. Форми перестрахування

За формами виділяють перестрахування пропорційне і непропорційне.

Пропорційне перестрахування будується на основі розподілу відповідальності (пропорційно розподіляються між сторонами відповідальність, премії і страхові відшкодування), а непропорційне - на основі очікуваних збитків. В останньому випадку участь перестраховиків у збитку актуальна лише після того, як цедент проведе виплату заздалегідь обумовленої певної частки (пріоритет).

Розрізняють такі види пропорційного перестрахування: квотні, ексцедентні і квотно-ексцедентні.

Непропорційне перестрахування використовується в різних видах страхування, але найчастіше за договорами страхування цивільної відповідальності власників транспортних засобів за збитки, спричинені третім особам у результаті ДТП. Непропорційне перестрахування поділяється на договори ексцедента збитку і договір ексцедента збитковості.

3. Методи проведення перестрахувальних операцій

За методом договори перестрахування поділяються на:

— факультативне перестрахування;

— облігаторне перестрахування;

— факультативно-облігаторне перестрахування.

Факультативн перестрахування передбачає для перестраховика і цедента право вибору. Для першого — чи взагалі приймати пропозицію про перестрахування оригінального договору, а для другого - чи передавати, і якщо так, то кому із перестраховиків кожен конкретний ризик у перестрахуванні, покладаючись у кожному конкретному випадку на певні умови.

Облігаторне перестрахування — передбачає, що перестрахувальник зобов'язаний передавати частину відповідальності з кожного окремого ризику із сукупного портфеля того чи іншого виду страхування, передбаченого умовами договору, в перестрахування, а перестраховик зобов'язаний приймати кожну таку цесію.

При облігаторному перестрахуванні перестрахувальник повинен систематично висилати перестраховикові перелік ризиків, які потрібно перестрахувати. Такий перелік носить назву бордеро.

На практиці зустрічається змішаний метод перестрахування — факультативно-облігаторне.

Воно дає цеденту право незалежно приймати рішення відносно яких ризиків і в якому розмірі слід їх передати перестраховику, який зобов'язаний прийняти цедовані частки ризиків на попередньо погоджених умовах.

4. Співстрахування та механізм його застосування.

Ще одним методом розподілу і вирівнювання ризиків виступає співстрахування, яке застосовується в країнах, де кілька страхових компаній здійснюють один і той самий вид страхування. На відміну від перестрахування, де страхувальник укладає договір з одним страховиком, який потім розміщує свій ризик, у співстрахуванні страхувальник укладає договір зразу з кількома страховиками, які виступають рівноправними партнерами і відповідають перед страхувальником за свою частину ризику.

Механізм співстрахування полягає в пошуку страхових компаньйонів для спільної відповідальності. Таких компаній може бути дві чи більше залежно від розміру ризику і від частки власної участі страховиків.

Відповідальність за виконанням такого договору несе перша страхова компанія, але вона не відшкодовує частки інших у випадку неплатоспроможності.

Доходи, витрати та прибуток страховика

План лекції:

1. Склад та економічний зміст доходів страховика.

2. Витрати страховика.

3. Визначення прибутку страховика.

4. Оподаткування страхової компанії.

Страховик може мати такі види доходів:

— доходи від страхової діяльності, тобто всі надходження на користь страховика, пов'язані з проведенням страхування і перестрахування, котрі поділяють на страхові премії за договорами страхування і перестрахування; комісійні винагороди за перестрахування; частки від страхових сум та страхових відшкодувань, сплачені перестраховиками; повернуті суми із централізованих страхових резервних фондів; повернуті суми із технічних резервів, інших, ніж резерв незароблених премій;

— доходи від інвестиційної діяльності і розміщення тимчасово вільних коштів (як власних, так і коштів страхових резервів);

— доходи від проведення інших операцій.

Перша група доходів — це первинні доходи страхової компанії, на залучення яких власне і розраховує страховик, з'являючись на страховому ринку і пропонуючи страхові послуги за певну плату. Платою за страхування є страховий платіж (страхова премія, страховий внесок), який страхувальник зобов'язаний внести страховикові згідно з договором страхування.

Другу групу доходів страховика складають доходи від інвестиційної діяльності, які є вторинними доходами. Маючи у своєму розпорядженні страхові премії та доходи від страхової діяльності, страховик протягом певного періоду може розпоряджатися коштами, отриманими від страхувальників, інвестувати їх у різні сфери.

Наступну групу доходів страховика складають, так звані, інші доходи, котрі аналогічні доходам інших суб'єктів підприємницької діяльності. Вони не мають якихось особливостей, пов'язаних із специфікою страхування.

Витрати страхової компанії, так само як і доходи, поділяються на:

• витрати на проведення страхових операцій;

• витрати на проведення інших операцій.

Основною статтею витрат страховика є виплати страхових сум та страхових відшкодувань. Страхові виплати - це ті кошти, які страхова компанія виплатила своїм клієнтам за реальними страховими випадками.

Закон України "Про страхування" до витрат страховика від страхової діяльності відносить:

1) виплати страхових сум та страхових відшкодувань;

2) відрахування в централізовані страхові резервні фонди;

3) відрахування в технічні резерви, інші, ніж резерв незароблених премій;

4) витрати на проведення страхування, (тобто звичайні витрати на утримання фірми;

5) інші витрати, що включаються до собівартості страхових послуг.

Найважливішим фінансовим результатом діяльності страхової компанії, як і будь-якої підприємницької структури, є прибуток, тобто фінансовий результат діяльності страхової компанії за певний період.

Балансовий прибуток страховика складається з:

— прибутку від страхової діяльності,

— прибутку від інвестування та розміщення тимчасово вільних коштів прибутку від інших операцій.

Прибуток від страхової діяльності (крім страхування життя і медичного страхування, порядок та умови здійснення яких визначаються чинним законодавством) обчислюється як різниця між доходами від страхової діяльності та витратами страховика на надання страхових послуг.

З практичної точки зору, згідно з чинним законодавством, прибуток від страхової діяльності обчислюється за формулою:

Псд = (ЗП + КП + ВП + ПЦР + ПТР) – (ВС + ВЦР + ВТР + ВВС),

де ЗП – зароблені страхові премії за договорами страхування й перестрахування;

КП – комісійні винагороди за перестрахування;

ВП – частки страхових виплат, сплачені перестраховиками;

ПЦР – повернені суми із централізованих резервних фондів;

ПТР – повернені суми з технічних резервів, інших, ніж резерв незароблених премій;

ВС – виплати страхових сум та страхових відшкодувань;

ВЦР – відрахування в централізовані страхові резервні фонди;

ВТР – відрахування в технічні резерви, інші, ніж резерв незароблених премій;

ВВС – витрати на ведення справи, що відносяться на собівартість.

Економічно обґрунтована система розподілу прибутку повинна гарантувати виконання фінансових обов'язків перед державою і максимально забезпечити підприємницькі, матеріальні і соціальні потреби страхових компаній.

Страхові компанії сплачують такі ж податки та обов’язкові платежі, що й інші суб’єкти господарювання. З 2000 року вони сплачують такі види податків:

a. податок з власників транспортних засобів;

b. земельний податок (плата за землю);

c. комунальний податок;

d. податок з прибутку.

Порядок сплати перших трьох податків нічим не відрізняється від сплати таких податків іншими суб’єктами господарювання.

Податок на прибуток страхові компанії сплачують відповідно до Закону України «Про оподаткування прибутку підприємств» і механізм сплати податку на прибуток відрізняється від порядку сплати такого податку промисловими, торговельними, транспортними й іншими підприємствами. Специфіка сплати такого податку полягає в тому, що він сплачується від прибутку від трьох видів діяльності страховика (страхової, інвестиційної та від інших операцій) окремо.

Крім того, порядок сплати податку на прибуток для страхових компаній, що здійснюють ризикові види страхування в значній мірі відрізняється від порядку сплати такого податку для страхових компаній, що здійснюють страхування життя.

Фінансова стійкість страхової компанії

План лекції:

1. Поняття фінансової надійності.

2. Оцінка платоспроможності страховика.

3. Страхові резерви.

4. Інвестиційна політика страховика.

1. Поняття фінансової надійності.

Фінансову стійкість страхової компанії можна оцінювати тільки за комплексом показників, граничні величини яких встановлені окремо для компаній, що здійснюють страхування життя, а також інші види страхування, і перестрахувальних компаній. Під фінансовою стійкістю страхових операцій розуміють постійну збалансованість, або перевищення доходів над витратами страховика в цілому по страховому фонду. При цьому до факторів, які забезпечують фінансову стійкість страхової компанії відносять: достатній власний капітал, страхові резерви (в тому числі технічні резерви), позитивні результати інвестиційної політики, використання в необхідних випадках системи перестрахування, ефективна тарифна політика.

2. Оцінка платоспроможності страхової компанії

Проблема визначення платоспроможності страхової компанії являє собою одну із важливих проблем як для окремої компанії, так і для всього страхового ринку. Платоспроможність страхової компанії— це можливість своєчасно і в повному обсязі відповідати за своїми зобов'язаннями, тобто означає здатність у будь-який наперед взятий час виконувати зобов'язання із укладених договорів страхування. Інакше кажучи, платоспроможність означає, що вартість активів страхової компанії перевищує вартість її зобов'язань або дорівнює їй. Обсяг і структура активів — основний індикатор фінансового здоров'я і платоспроможності страхової компанії — це кошти страховика, які інвестовані у цінні папери, нерухомість, рахунки і депозити у банках. Їхнім джерелом є пасиви — статутний і резервний капітал, технічні резерви, прибуток.

Отже, платоспроможність — це основний показник діяльності страховика з точки зору страхувальника, оскільки укладаючи договір страхування, страхувальник розраховує на уникнення втрат при настанні страхового випадку, а страховик за умови свого стабільного фінансового становища може мінімізувати збиток страхувальника. Страховик вважається неплатоспроможним, якщо його активи неадекватні або недоступні в певний час, щоб здійснювати виплати при настанні страхових випадків. Платоспроможність страховика залежить від достатності розміру сформованих страхових резервів.

Гарантом платоспроможності страховиків є адекватні зобов'язанням страхові резерви і власний капітал.

Основним елементом платоспроможності страховика є страховий тариф, який дає можливість сформувати страховий фонд у достатніх розмірах і забезпечити прибуток, який буде прямо збільшувати власні кошти страховика шляхом збільшення статутного чи інших фондів, що створюються за рахунок прибутку в процесі розподілу, або опосередковано шляхом залучення коштів юридичних і фізичних осіб, які зацікавлені в отриманні доходу на вкладений капітал. Регулювання тарифних ставок — один із основних важелів жорсткої конкуренції і збереження платоспроможності страховиків.

Мінімальний розмір статутного фонду страховика, який займається іншими видами страхування, ніж страхування життя, встановлюється в сумі, еквівалентній 1 млн. євро, а страховика, який займається страхуванням життя — 1,5 млн. євро за валютним обмінним курсом валюти України.

Принциповим моментом є введення маржі платоспроможності, тобто перевищення фактичного запасу платоспроможності над розрахунковим. На будь-яку дату фактичний запас платоспроможності страховика повинен перевищувати розрахунковий нормативний запас платоспроможності.

Нормативний запас платоспроможності страховика, який здійснює види страхування інші, ніж страхування життя, згідно з чинним законодавством, на будь-яку дату дорівнює більшій з визначених величин, а саме:

— перша — обчислюється шляхом множення суми страхових премій за попередні 12 місяців на 0,18 (останній місяць буде складатися з кількості днів на дату розрахунку). При цьому сума страхових премій зменшується на 50% страхових премій, належних перестраховикам;

— друга — обчислюється шляхом множення суми страхових виплат за попередні 12 місяців на 0,26 (останній місяць буде складатися з кількості днів на дату розрахунку). При цьому сума страхових виплат зменшується на 50% виплат, що компенсується перестраховиками згідно з укладеними договорами страхування.

Нормативний запас платоспроможності страховика, який здійснює страхування життя, на будь-яку дату дорівнює величині, що визначається шляхом множення загальної величини резерву довгострокових зобов'язань (математичного резерву) на 0,05.

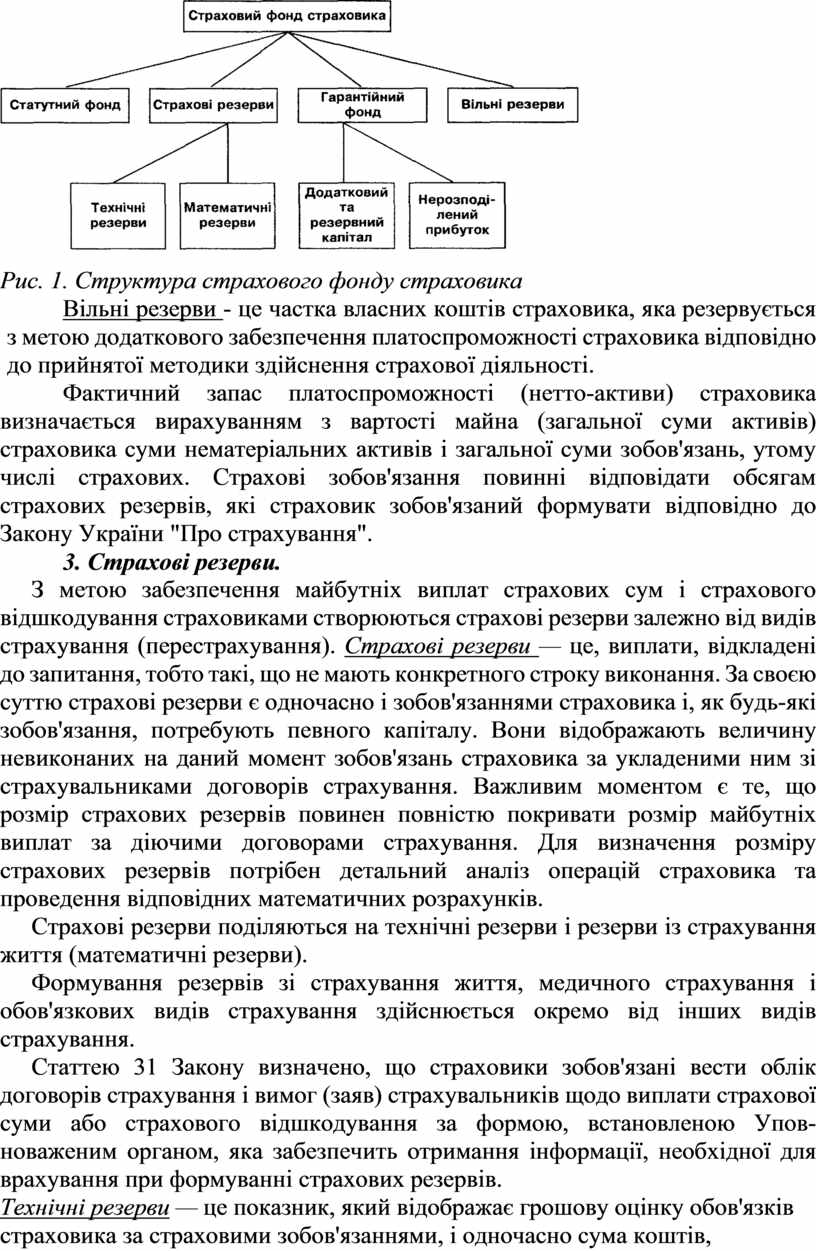

Страховик як суб'єкт підприємницької діяльності повинен забезпечити собі страховий захист у формі страхового фонду (рис.1).

Рис. 1. Структура страхового фонду страховика

Вільні резерви - це частка власних коштів страховика, яка резервується з метою додаткового забезпечення платоспроможності страховика відповідно до прийнятої методики здійснення страхової діяльності.

Фактичний запас платоспроможності (нетто-активи) страховика визначається вирахуванням з вартості майна (загальної суми активів) страховика суми нематеріальних активів і загальної суми зобов'язань, утому числі страхових. Страхові зобов'язання повинні відповідати обсягам страхових резервів, які страховик зобов'язаний формувати відповідно до Закону України "Про страхування".