Поделиться

Переоценка, амортизация, уменьшение полезности нематериальных активов

Предприятие может осуществлять переоценку по справедливой стоимости на дату баланса тех нематериальных активов, относительно которых существует активный рынок.

Активный рынок – рынок, которому присущи следующие условия:

предметы, продаваемые и покупаемые на этом рынке, являются однородными;

в любое время можно найти заинтересованных продавцов и покупателей;

информация о рыночных ценах является общедоступной.

Переоцененная первоначальная стоимость и износ объекта нематериального актива определяются как произведение первона-чальной стоимости или износа и индекса переоценки соответственно. Индекс переоценки определяется делением справедливой стоимости объекта, который переоценивается, на его остаточную стоимость.

Первоначальная сумма дооценки остаточной стоимости объекта нематериальных активов отражается в составе дополнительного капитала, а сумма уценки – в составе затрат отчетного периода. Все другие случаи дооценок и уценок объекта нематериальных активов рассмотрим при составлении бухгалтерских проводок (табл. 2).

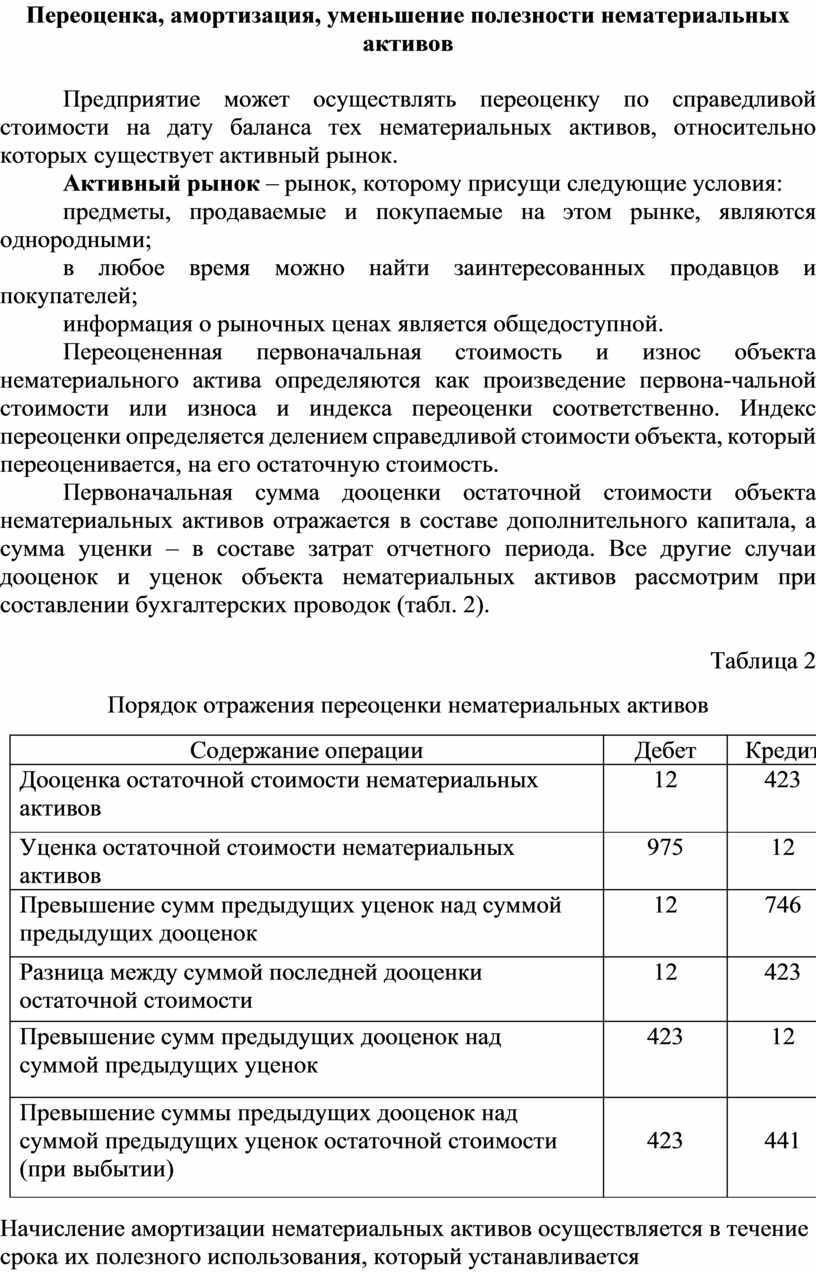

Таблица 2

Порядок отражения переоценки нематериальных активов

|

Содержание операции |

Дебет |

Кредит |

|

Дооценка остаточной стоимости нематериальных активов |

12 |

423 |

|

Уценка остаточной стоимости нематериальных активов |

975 |

12 |

|

Превышение сумм предыдущих уценок над суммой предыдущих дооценок |

12 |

746 |

|

Разница между суммой последней дооценки остаточной стоимости |

12 |

423 |

|

Превышение сумм предыдущих дооценок над суммой предыдущих уценок |

423 |

12 |

|

Превышение суммы предыдущих дооценок над суммой предыдущих уценок остаточной стоимости (при выбытии) |

423 |

441 |

Начисление амортизации нематериальных активов осуществляется в течение срока их полезного использования, который устанавливается предприятием при признании этого объекта активом (при зачислении на баланс), но не более 20 лет.

Метод амортизации нематериального актива выбирается предприятием самостоятельно, исходя из условий получения будущих экономических выгод. Если такие условия определить невозможно, то амортизация начисляется с применением прямолинейного метода. Расчет амортизации при применении соответствующих методов начисления осуществляется согласно П(С)БУ 7 “Основные средства”.

Начисление амортизации начинается с месяца, следующего за месяцем, в котором нематериальный актив стал пригодным для использования и прекращается, начиная с месяца, следующего за месяцем выбытия нематериального актива (табл. 3).

Таблица 3

Отражение в учете начисления амортизации нематериальных активов

|

Содержание операции |

Дебет |

Кредит |

|

1 |

2 |

3 |

|

Начислена сумма амортизации на объекты нематериальных активов, которые используются: |

|

|

|

в производстве |

23 |

133 |

|

при подготовке нового производства |

39 |

133 |

|

администрацией цеха |

91 |

133 |

|

администрацией предприятия |

92 |

133 |

|

в операциях сбыта продукции |

93 |

133 |

|

в сфере социально-культурного назначения |

94 |

133 |

Отражение в бухгалтерском учете потерь от уменьшения полезности нематериальных активов рассмотрим на бухгалтерских проводках (табл. .4).

Таблица 4

Отражение в учете потерь от уменьшения полезности нематериальных активов

|

Содержание операции |

Дебет |

Кредит |

|

Уменьшение полезности нематериальных активов, отраженных в учете по первоначальной стоимости |

23,91, 92,93 |

133 |

|

Уменьшение полезности нематериальных активов, отраженных в учете по переоцененной стоимости |

975 |

12 |

|

После устранения причин уменьшения полезности объекта нематериальных активов восстанавливаются потери: |

|

|

|

по объектам, учет которых ведется по первоначальной стоимости методом сторно |

-23,-91, -92,-93 |

-133 |

|

по объектам, учет которых ведется по переоцененной стоимости |

12 |

746 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.