Урок 4

План практического занятия № 2

«___» ______________ 20__ г.

Группа 44

Специальность: _35.01.23. Хозяйка(ин) усадьбы

Тема 1.3. Учет денежных средств на расчетных и специальных счетах в банках

Цели:

Образовательная: научиться составлять корреспонденцию счетов по учету денежных средств на расчетных и специальных счетах в банках по производственной ситуации отраженной в журнале-ордере № 2, оформлять журнал-ордер № 2 и ведомость № 2а по 51 счету производственной ситуации;

Воспитательная: формирование сознательного применения полученных знаний с привитием ответственности и исполнительности.

Развивающая: формирование положительных мотивов обучения с развитием интереса к изучаемому предмету.

ОК 3. Анализировать рабочую ситуацию, осуществлять текущий и итоговый контроль, оценку и коррекцию собственной деятельности, нести ответственность за результаты своей работы.

ОК 4. Осуществлять поиск информации, необходимой для эффективного выполнения профессиональных задач.

Тип урока: практическое занятие.

Материально техническая база: ПК, Инструкционная карта, План счетов 14 экз., образец бухгалтерского баланса

Литература: Иванова Н.А. Ведение оперативного учета имущества, обязательств, финансовых и хозяйственных операций в сельской усадьбе стр. 6-25; Брыкова Н.В. стр. 116-120, Богаченко В.М стр. 53-57

Порядок проведения работы

1. Ознакомиться с заданием.

2. Составить корреспонденцию счетов согласно производственной ситуации

3. Оформить счета, рассчитать обороты и сальдо конечное, ведомость 2 и 2а.

I. Ход урока:

Организационный момент (1 – 2 % времени урока) 2 мин.

Проверка явки учащихся, проверка внешнего вида.

II. Вводный инструктаж: (12 – 15 % времени урока) 10 мин.

а) сообщение темы занятий;

б) раздача инструкционных карт;

в) ознакомление учащихся с целями и задачами занятия.

III. Текущий инструктаж: (70 – 85 % урока): 68 мин.

а) деятельность учащихся (выполнение упражнений);

б) деятельность преподавателя: наблюдает за началом работы всех учащихся группы, целевые обходы.

1. Целевой обход – проверить организацию и содержание рабочих мест, обратить внимание на подготовку учащихся.

2. Целевой обход – (выяснить) проверить правильность выполнения операций, обратить внимание на слабых учащихся.

Наблюдать со своего рабочего места за работой всех учащихся, коллективный текущий инструктаж.

Затруднения, характерные для всех учащихся группы решить с помощью преподавателя.

3. Целевой обход – проверить еще раз правильность выполнения задания, проверить правильность ведения самоконтроля. Обратить внимание учащихся на неправильность выполнения работы.

4. Целевой обход.

Прием и оценка работ.

Дать дополнительное задание сильным учащимся, или направить этих учащихся к слабым учащимся.

IV. Заключительный инструктаж. 5 мин.

(5 – 6 % времени урока, до 15 – 20 минут).

Подведение итогов за день (рассказать об итогах работы). Преподаватель должен вновь назвать цель сегодняшнего урока и как она достигнута.

Разобрать причины наиболее типовых ошибок в работе учащихся, рассказать об исправлении, отметить учащихся, добившихся отличного качества работы

Преподаватель Л.П.Есепчук

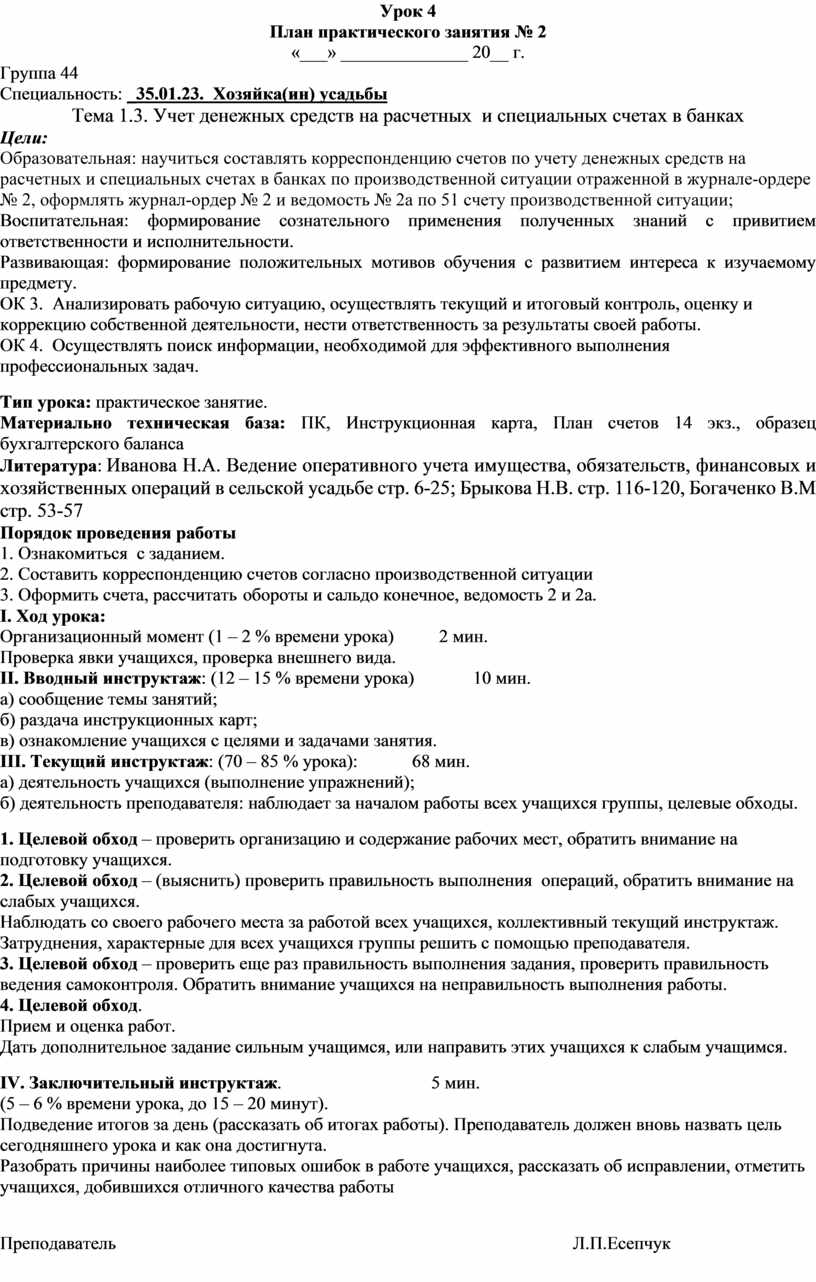

Инструкционная карта

к выполнению практической работы № 2

по ПМ.04 «Ведение оперативного учета имуществ, обязательств, финансовых и хозяйственных операций в сельской усадьбе»

Тема 1.3. Учет денежных средств на расчетных и специальных счетах в банках

Цели:

Образовательная: научиться составлять корреспонденцию счетов по учету денежных средств на расчетных и специальных счетах в банках по производственной ситуации отраженной в журнале-ордере № 2, оформлять журнал-ордер № 2 и ведомость № 2а по 51 счету производственной ситуации;

Воспитательная: формирование сознательного применения полученных знаний с привитием ответственности и исполнительности.

Развивающая: формирование положительных мотивов обучения с развитием интереса к изучаемому предмету.

ОК 3. Анализировать рабочую ситуацию, осуществлять текущий и итоговый контроль, оценку и коррекцию собственной деятельности, нести ответственность за результаты своей работы.

ОК 4. Осуществлять поиск информации, необходимой для эффективного выполнения профессиональных задач.

Материальное оснащение: ПК, Инструкционная карта, План счетов 14 экз., образец бухгалтерского баланса

Литература: Иванова Н.А. Ведение оперативного учета имущества, обязательств, финансовых и хозяйственных операций в сельской усадьбе стр. 6-25; Брыкова Н.В. стр. 116-120, Богаченко В.М стр. 53-57

Задание 1. На основании журнала-ордера № 2 изложить содержание бухгалтерских проводок. Согласно выписки банка остаток денежных средств на начало отчетного периода 26325 тыс. руб.

|

Журнал-ордер № 2 по кредиту счета 51 "расчетные счета" за текущий месяц по ОАО "Заря" в тыс.руб. |

|||||||||||||||

|

Дата выписки банка |

С кредита счета 51 в дебет счетов |

Итого по кредиту сч 51 |

|||||||||||||

|

08 |

79 |

60 |

68 |

67 |

73-1 |

91 |

50 |

58-2 |

76 |

79-2 |

60 |

55 |

71 |

||

|

01.00.00 |

|

|

|

|

|

|

|

|

600 |

|

|

|

|

|

600 |

|

02.00.00 |

|

|

|

|

|

|

|

600 |

|

|

|

|

|

|

600 |

|

03.00.00 |

|

|

|

226 |

|

|

|

|

|

2400 |

|

|

|

|

2626 |

|

04.00.00 |

|

|

|

|

564 |

26 |

|

36 |

|

|

|

|

|

|

626 |

|

05.00.00 |

|

|

922 |

|

|

|

|

|

|

100 |

|

|

|

36 |

1058 |

|

08.00.00 |

7218 |

|

|

|

|

|

|

|

|

|

|

|

|

|

7218 |

|

09.00.00 |

|

|

|

601 |

|

|

|

|

|

|

|

600 |

|

|

1201 |

|

10.00.00 |

60 |

|

|

|

|

|

|

|

|

|

|

|

|

|

60 |

|

11.00.00 |

|

|

|

|

|

|

|

|

|

|

|

|

453 |

|

453 |

|

12.00.00 |

|

|

|

|

|

|

|

|

|

|

|

|

|

93 |

93 |

|

15.00.00 |

|

480 |

|

|

|

|

|

|

|

|

|

119 |

|

|

599 |

|

16.00.00 |

|

|

|

|

|

|

98 |

|

|

120 |

960 |

|

|

|

1178 |

|

17.00.00 |

|

|

480 |

|

|

|

|

720 |

|

|

|

|

|

|

1200 |

|

18.00.00 |

|

|

1800 |

|

|

|

|

|

|

|

|

|

|

13 |

1813 |

|

Итого за месяц |

7278 |

480 |

3202 |

827 |

564 |

26 |

98 |

1356 |

600 |

2620 |

960 |

719 |

453 |

142 |

19325 |

Журнал хозяйственных операций

|

№ п/п |

Содержание операции |

Сумма, тыс. руб. |

Дебет |

Кредит |

|

1 |

||||

|

2 … |

Определите остаток денежных средств на счете организации.

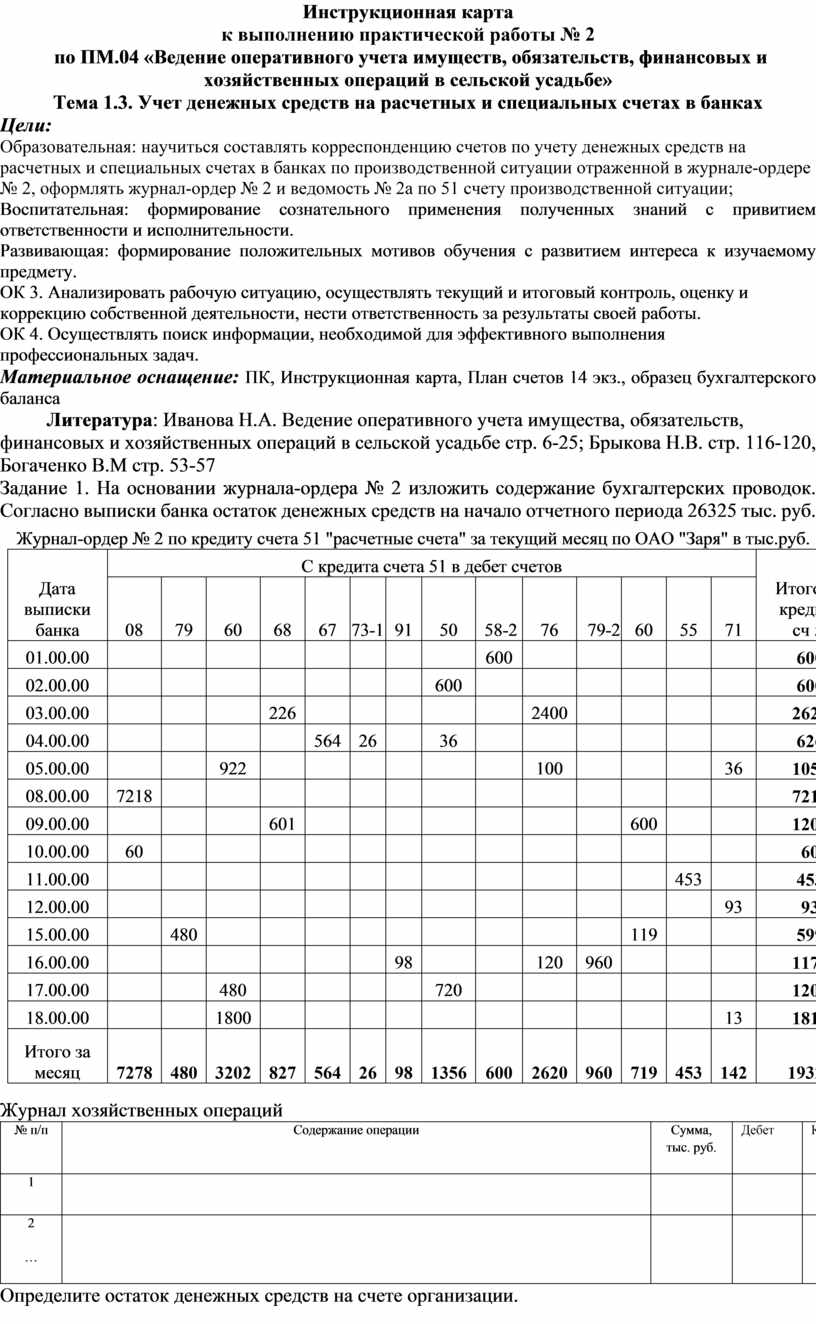

Задание 2. На основании исходных данных, выписок ОАО КБ "Агро-Инвест" за текущий месяц по расчетному счету ЗАО "Орион" составить бухгалтерские проводки, заполнить ведомость № 2а и журнал-ордер № 2. Определить сальдо по расчетному счету на конец отчетного месяца. Исходные данные. Сальдо на начало месяца по расчетному счету ЗАО "Орион" на основании выписки ОАО КБ "Агро-Инвест" - 1 вариант 6700 тыс. руб./ 2 вариант 18600 тыс. руб.

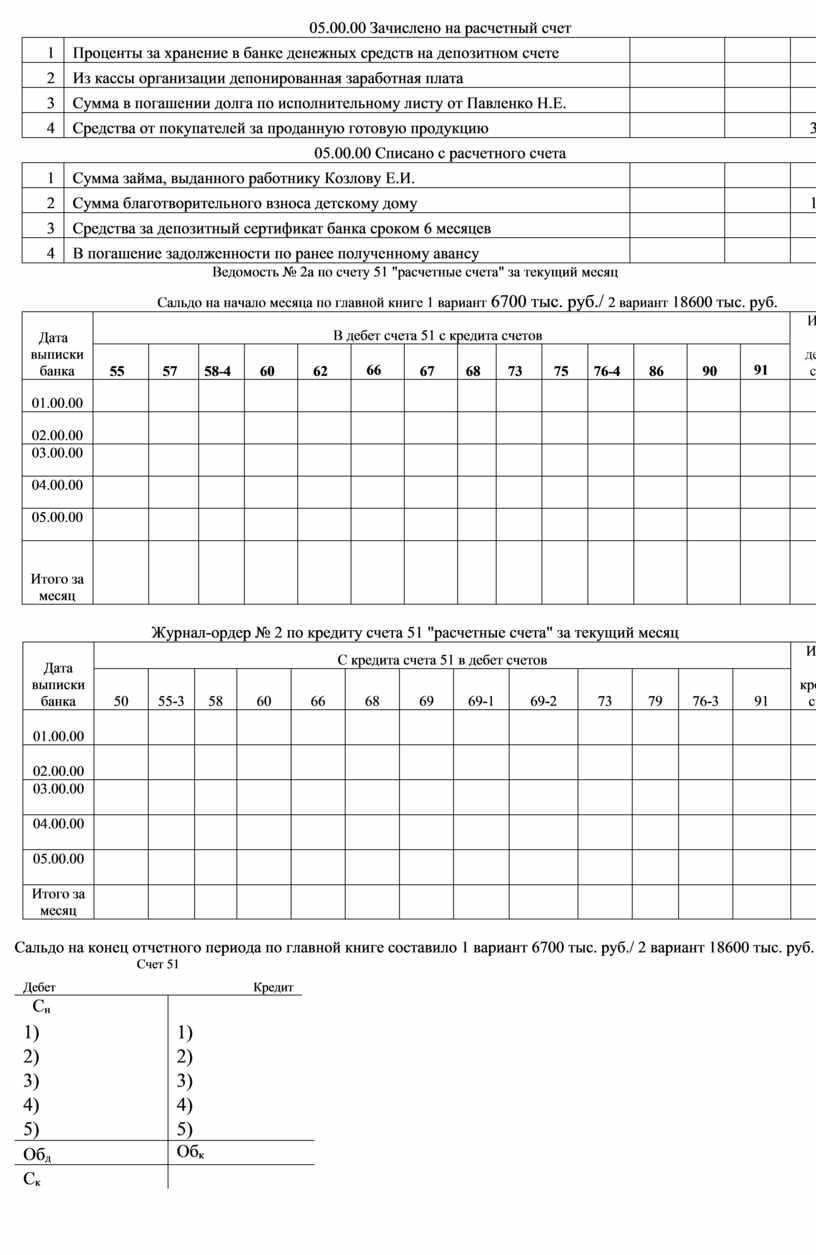

01.00.00 Зачислено на расчетный счет

|

№ п\п |

Содержание операции |

Корреспонденция счетов |

Сумма |

||

|

Дебет |

Кредит |

||||

|

1 |

Аванс от покупателей |

3600 |

|||

|

2 |

Средства учредителей в счет уставного капитала организации |

8640 |

|||

|

3 |

Возврат излишне перечисленный суммы от поставщиков |

2160 |

|||

|

4 |

Остатки средств на специальных счетах в банке |

5040 |

|||

|

01.00.00 Списано с расчетного счета |

|||||

|

1 |

Начисленные дивиденды юридическим лицам |

5184 |

|||

|

2 |

Страховые взносы во внебюджетные фонды |

10080 |

|||

|

3 |

По чеку на выплату заработной платы и хозяйственные расходы |

14700 |

|||

|

4 |

Средства в качестве вкладов по договору простого товарищества |

720 |

|||

|

02.00.00 Зачислено на расчетный счет |

|||||

|

1 |

Долгосрочный кредит на приобретение основных средств |

18000 |

|||

|

2 |

Средства по расчетам по договору простого товарищества |

5040 |

|||

|

3 |

Средства, ранее отраженные как находящиеся в пути (денежные переводы) |

17600 |

|||

|

4 |

Выручка за проданную продукцию по обычным видам деятельности |

17160 |

|||

|

5 |

Арендная плата по договору аренды здания ЖКХ ЗАО "Дон" за текущий месяц |

8880 |

|||

|

02.00.00 Списано с расчетного счета |

|||||

|

1 |

За расчетно-кассовое обслуживание по договору с банком |

66 |

|||

|

2 |

Задолженность по краткосрочным кредитам |

17760 |

|||

|

3 |

В оплату счета поставщика за полученное топливо |

10440 |

|||

|

4 |

Средства структурным подразделениям, выделенные на отдельный баланс |

8904 |

|||

|

5 |

Средства на приобретение иностранной валюты |

3600 |

|||

|

03.00.00 Зачислено на расчетный счет |

|||||

|

1 |

Сумма излишне перечисленных налогов |

504 |

|||

|

2 |

Средства, поступившие в погашение займа, выданного работнику организации |

6840 |

|||

|

3 |

Средства целевого финансирования |

13440 |

|||

|

4 |

Краткосрочный кредит банка на приобретение производственных мощностей |

20400 |

|||

|

5 |

Штраф, взысканный с поставщика за несвоевременную отгрузку материально-производственных запасов |

1440 |

|||

|

03.00.00Списано с расчетного счета |

|||||

|

1 |

Сумма налога на прибыль за IV квартал прошлого года |

15720 |

|||

|

2 |

Отчисления на социальное страхование за прошлый месяц т.г. |

1764 |

|||

|

3 |

НДФЛ, удержанный из заработной платы за прошлый месяц т.г. |

5400 |

|||

|

4 |

Отчисления в Пенсионный фонд за прошлый месяц т.г. |

11760 |

|||

|

04.00.00 Зачислено на расчетный счет |

|||||

|

1 |

Средства от продажи основных средств |

17040 |

|||

|

2 |

Проценты по краткосрочным облигациям |

4824 |

|||

|

3 |

Сумма по векселю по истечении установленного срока (полная оплата) |

6408 |

|||

|

4 |

Средства от участника в качестве вклада товарищей, ведущих общие дела |

3600 |

|||

|

04.00.00 Списано с расчетного счета |

|||||

|

1 |

Полученная наличными по чеку заработная плата |

21600 |

|||

|

2 |

Оплачены счета подрядчика за оказанные услуги |

4800 |

|||

|

3 |

Задолженность по предъявленным претензиям |

1716 |

|||

|

4 |

Задолженность по краткосрочным кредитам и проценты по ним |

9600 |

|||

|

5 |

Дивиденды акционерам (работникам организации) |

12000 |

|||

|

05.00.00 Зачислено на расчетный счет |

||||

|

1 |

Проценты за хранение в банке денежных средств на депозитном счете |

528 |

||

|

2 |

Из кассы организации депонированная заработная плата |

1440 |

||

|

3 |

Сумма в погашении долга по исполнительному листу от Павленко Н.Е. |

624 |

||

|

4 |

Средства от покупателей за проданную готовую продукцию |

30000 |

||

|

05.00.00 Списано с расчетного счета |

||||

|

1 |

Сумма займа, выданного работнику Козлову Е.И. |

9600 |

||

|

2 |

Сумма благотворительного взноса детскому дому |

12000 |

||

|

3 |

Средства за депозитный сертификат банка сроком 6 месяцев |

7200 |

||

|

4 |

В погашение задолженности по ранее полученному авансу |

5040 |

||

Ведомость № 2а по счету 51 "расчетные счета" за текущий месяц

|

|

|

Сальдо на начало месяца по главной книге 1 вариант 6700 тыс. руб./ 2 вариант 18600 тыс. руб. |

||||||||||||||

|

Дата выписки банка |

В дебет счета 51 с кредита счетов |

Итого по дебету сч 51 |

||||||||||||||

|

55 |

57 |

58-4 |

60 |

62 |

66 |

67 |

68 |

73 |

75 |

76-4 |

86 |

90 |

91 |

|||

|

01.00.00 |

||||||||||||||||

|

02.00.00 |

||||||||||||||||

|

03.00.00 |

|

|

||||||||||||||

|

04.00.00 |

||||||||||||||||

|

05.00.00 |

||||||||||||||||

|

Итого за месяц |

||||||||||||||||

Журнал-ордер № 2 по кредиту счета 51 "расчетные счета" за текущий месяц

|

Дата выписки банка |

С кредита счета 51 в дебет счетов |

Итого по кредиту сч 51 |

||||||||||||

|

50 |

55-3 |

58 |

60 |

66 |

68 |

69 |

69-1 |

69-2 |

73 |

79 |

76-3 |

91 |

||

|

01.00.00 |

|

|||||||||||||

|

02.00.00 |

|

|||||||||||||

|

03.00.00 |

|

|||||||||||||

|

04.00.00 |

|

|||||||||||||

|

05.00.00 |

|

|||||||||||||

|

Итого за месяц |

||||||||||||||

Сальдо на конец отчетного периода по главной книге составило 1 вариант 6700 тыс. руб./ 2 вариант 18600 тыс. руб.

|

Счет 51 |

|

||||

|

Дебет |

Кредит |

|

|||

|

Сн |

|

|

|||

|

1) |

1) |

||||

|

2) |

2) |

||||

|

3) |

3) |

||||

|

4) |

4) |

||||

|

5) |

5) |

||||

|

Обд |

Обк |

||||

|

Ск |

|

||||

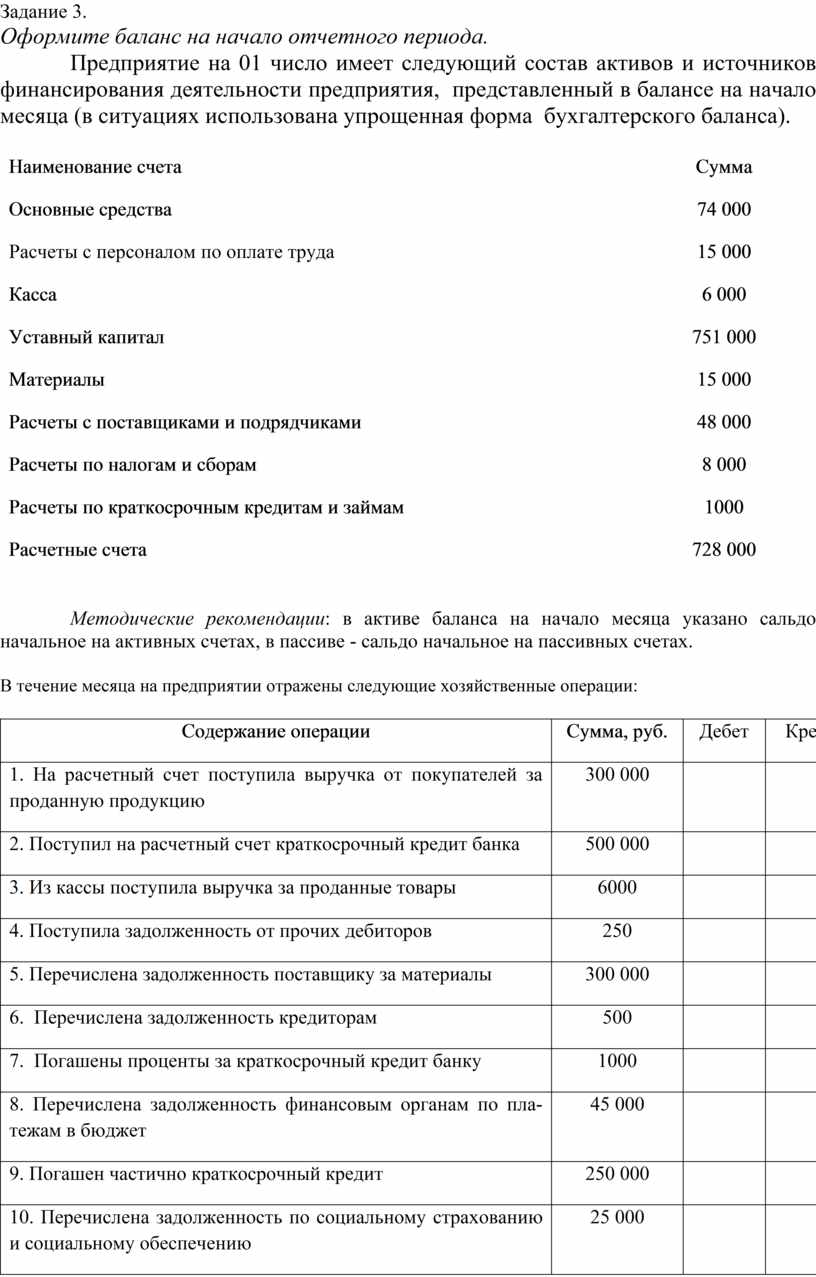

Задание 3.

Оформите баланс на начало отчетного периода.

Предприятие на 01 число имеет следующий состав активов и источников финансирования деятельности предприятия, представленный в балансе на начало месяца (в ситуациях использована упрощенная форма бухгалтерского баланса).

|

Наименование счета |

Сумма |

|

Основные средства |

74 000 |

|

Расчеты с персоналом по оплате труда |

15 000 |

|

Касса |

6 000 |

|

Уставный капитал |

751 000 |

|

Материалы |

15 000 |

|

Расчеты с поставщиками и подрядчиками |

48 000 |

|

Расчеты по налогам и сборам |

8 000 |

|

Расчеты по краткосрочным кредитам и займам |

1000 |

|

Расчетные счета |

728 000 |

Методические рекомендации: в активе баланса на начало месяца указано сальдо начальное на активных счетах, в пассиве - сальдо начальное на пассивных счетах.

В течение месяца на предприятии отражены следующие хозяйственные операции:

|

Содержание операции |

Сумма, руб. |

Дебет |

Кредит |

|

1. На расчетный счет поступила выручка от покупателей за проданную продукцию |

300 000 |

||

|

2. Поступил на расчетный счет краткосрочный кредит банка |

500 000 |

||

|

3. Из кассы поступила выручка за проданные товары |

6000 |

||

|

4. Поступила задолженность от прочих дебиторов |

250 |

||

|

5. Перечислена задолженность поставщику за материалы |

300 000 |

||

|

6. Перечислена задолженность кредиторам |

500 |

||

|

7. Погашены проценты за краткосрочный кредит банку |

1000 |

||

|

8. Перечислена задолженность финансовым органам по платежам в бюджет |

45 000 |

||

|

9. Погашен частично краткосрочный кредит |

250 000 |

||

|

10. Перечислена задолженность по социальному страхованию и социальному обеспечению |

25 000 |

||

|

11. Получено в кассу для выплаты заработной платы рабочим и служащим |

150 000 |

||

|

Итого |

|

|

Оформите расчеты на бухгалтерских счетах.

|

счет 50 «Касса» |

|

счет 51 «Расчетный счет» |

||

|

Дебет |

Кредит |

|

Дебет |

Кредит |

|

Сн |

|

|

Сн |

|

|

Од |

Ок |

|

Од |

Ок |

|

Ск |

|

Ск |

||

И т.д.

Оформите оборотную ведомость за месяц.

Преподаватель Л.П.Есепчук

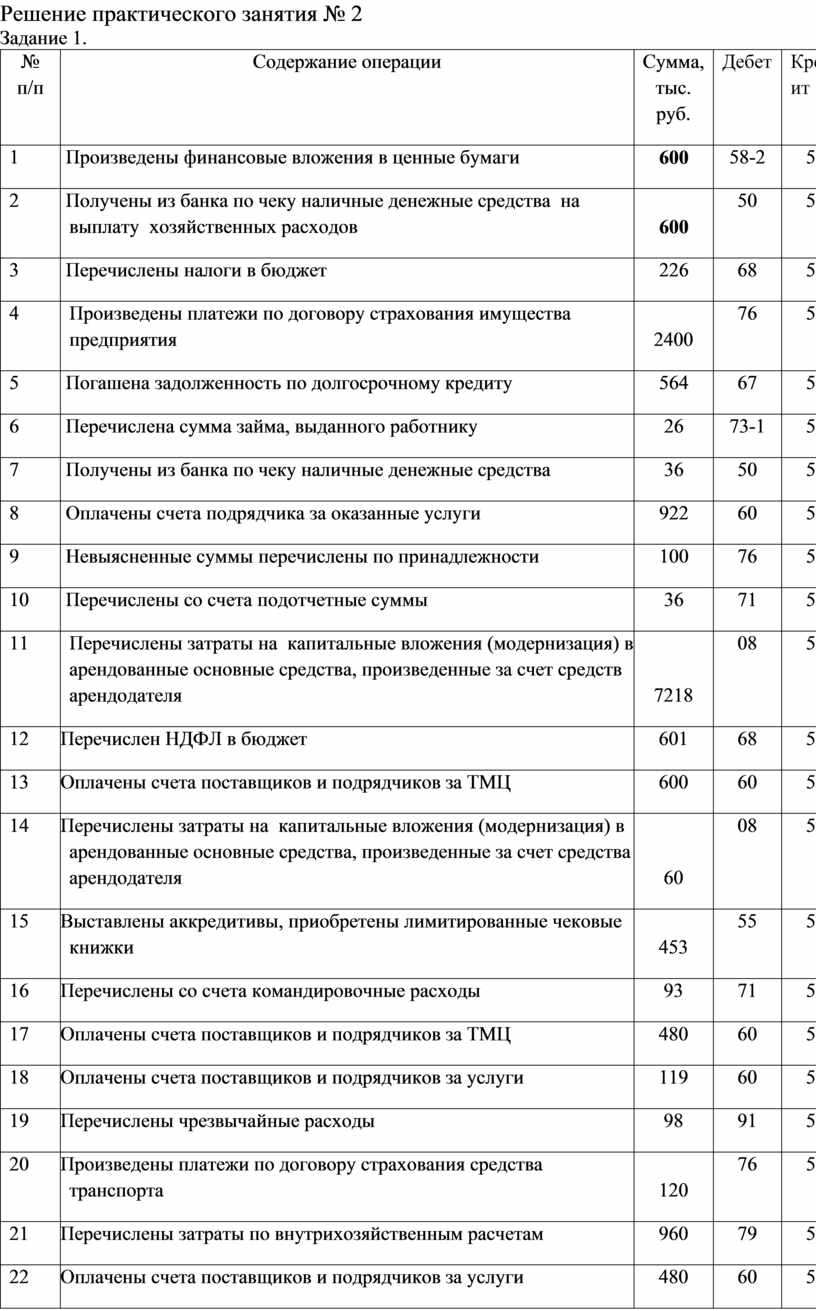

Решение практического занятия № 2

Задание 1.

|

№ п/п |

Содержание операции |

Сумма, тыс. руб. |

Дебет |

Кредит |

|

1 |

Произведены финансовые вложения в ценные бумаги |

600 |

58-2 |

51 |

|

2 |

Получены из банка по чеку наличные денежные средства на выплату хозяйственных расходов |

600 |

50 |

51 |

|

3 |

Перечислены налоги в бюджет |

226 |

68 |

51 |

|

4 |

Произведены платежи по договору страхования имущества предприятия |

2400 |

76 |

51 |

|

5 |

Погашена задолженность по долгосрочному кредиту |

564 |

67 |

51 |

|

6 |

Перечислена сумма займа, выданного работнику |

26 |

73-1 |

51 |

|

7 |

Получены из банка по чеку наличные денежные средства |

36 |

50 |

51 |

|

8 |

Оплачены счета подрядчика за оказанные услуги |

922 |

60 |

51 |

|

9 |

Невыясненные суммы перечислены по принадлежности |

100 |

76 |

51 |

|

10 |

Перечислены со счета подотчетные суммы |

36 |

71 |

51 |

|

11 |

Перечислены затраты на капитальные вложения (модернизация) в арендованные основные средства, произведенные за счет средств арендодателя |

7218 |

08 |

51 |

|

12 |

Перечислен НДФЛ в бюджет |

601 |

68 |

51 |

|

13 |

Оплачены счета поставщиков и подрядчиков за ТМЦ |

600 |

60 |

51 |

|

14 |

Перечислены затраты на капитальные вложения (модернизация) в арендованные основные средства, произведенные за счет средства арендодателя |

60 |

08 |

51 |

|

15 |

Выставлены аккредитивы, приобретены лимитированные чековые книжки |

453 |

55 |

51 |

|

16 |

Перечислены со счета командировочные расходы |

93 |

71 |

51 |

|

17 |

Оплачены счета поставщиков и подрядчиков за ТМЦ |

480 |

60 |

51 |

|

18 |

Оплачены счета поставщиков и подрядчиков за услуги |

119 |

60 |

51 |

|

19 |

Перечислены чрезвычайные расходы |

98 |

91 |

51 |

|

20 |

Произведены платежи по договору страхования средства транспорта |

120 |

76 |

51 |

|

21 |

Перечислены затраты по внутрихозяйственным расчетам |

960 |

79 |

51 |

|

22 |

Оплачены счета поставщиков и подрядчиков за услуги |

480 |

60 |

51 |

|

23 |

Получены из банка по чеку наличные денежные средства |

720 |

50 |

51 |

|

24 |

Оплачены счета поставщиков и подрядчиков за ТМЦ |

1800 |

60 |

51 |

|

25 |

Перечислены со счета командировочные расходы |

13 |

71 |

51 |

|

Итого |

19325 |

|

|

Остаток денежных средств на счете организации 7 000 тыс. руб.

|

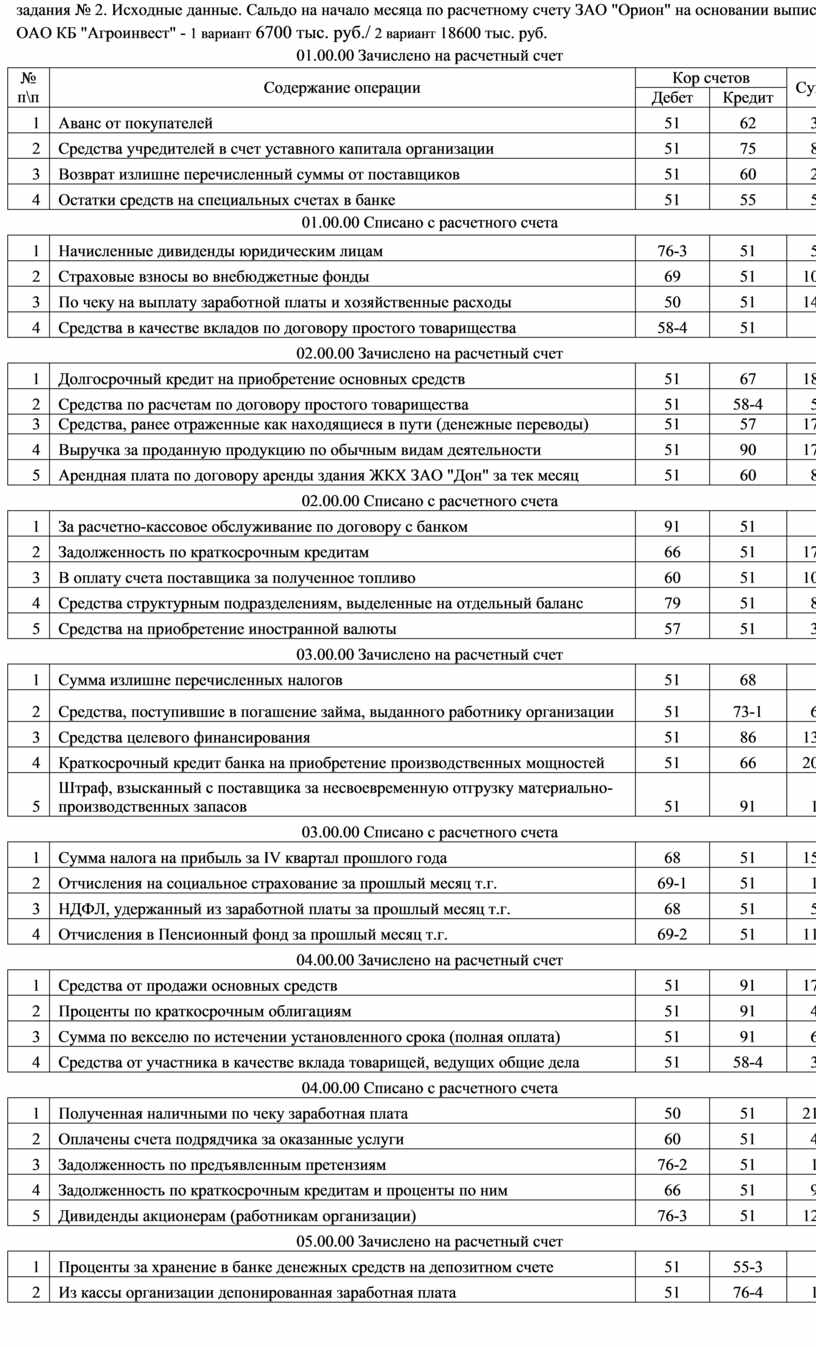

задания № 2. Исходные данные. Сальдо на начало месяца по расчетному счету ЗАО "Орион" на основании выписки ОАО КБ "Агроинвест" - 1 вариант 6700 тыс. руб./ 2 вариант 18600 тыс. руб. 01.00.00 Зачислено на расчетный счет |

||||

|

№ п\п |

Содержание операции |

Кор счетов |

Сумма |

|

|

Дебет |

Кредит |

|||

|

1 |

Аванс от покупателей |

51 |

62 |

3600 |

|

2 |

Средства учредителей в счет уставного капитала организации |

51 |

75 |

8640 |

|

3 |

Возврат излишне перечисленный суммы от поставщиков |

51 |

60 |

2160 |

|

4 |

Остатки средств на специальных счетах в банке |

51 |

55 |

5040 |

|

01.00.00 Списано с расчетного счета |

||||

|

1 |

Начисленные дивиденды юридическим лицам |

76-3 |

51 |

5184 |

|

2 |

Страховые взносы во внебюджетные фонды |

69 |

51 |

10080 |

|

3 |

По чеку на выплату заработной платы и хозяйственные расходы |

50 |

51 |

14700 |

|

4 |

Средства в качестве вкладов по договору простого товарищества |

58-4 |

51 |

720 |

|

02.00.00 Зачислено на расчетный счет |

||||

|

1 |

Долгосрочный кредит на приобретение основных средств |

51 |

67 |

18000 |

|

2 |

Средства по расчетам по договору простого товарищества |

51 |

58-4 |

5040 |

|

3 |

Средства, ранее отраженные как находящиеся в пути (денежные переводы) |

51 |

57 |

17600 |

|

4 |

Выручка за проданную продукцию по обычным видам деятельности |

51 |

90 |

17160 |

|

5 |

Арендная плата по договору аренды здания ЖКХ ЗАО "Дон" за тек месяц |

51 |

60 |

8880 |

|

02.00.00 Списано с расчетного счета |

||||

|

1 |

За расчетно-кассовое обслуживание по договору с банком |

91 |

51 |

66 |

|

2 |

Задолженность по краткосрочным кредитам |

66 |

51 |

17760 |

|

3 |

В оплату счета поставщика за полученное топливо |

60 |

51 |

10440 |

|

4 |

Средства структурным подразделениям, выделенные на отдельный баланс |

79 |

51 |

8904 |

|

5 |

Средства на приобретение иностранной валюты |

57 |

51 |

3600 |

|

03.00.00 Зачислено на расчетный счет |

||||

|

1 |

Сумма излишне перечисленных налогов |

51 |

68 |

504 |

|

2 |

Средства, поступившие в погашение займа, выданного работнику организации |

51 |

73-1 |

6840 |

|

3 |

Средства целевого финансирования |

51 |

86 |

13440 |

|

4 |

Краткосрочный кредит банка на приобретение производственных мощностей |

51 |

66 |

20400 |

|

5 |

Штраф, взысканный с поставщика за несвоевременную отгрузку материально-производственных запасов |

51 |

91 |

1440 |

|

03.00.00 Списано с расчетного счета |

||||

|

1 |

Сумма налога на прибыль за IV квартал прошлого года |

68 |

51 |

15720 |

|

2 |

Отчисления на социальное страхование за прошлый месяц т.г. |

69-1 |

51 |

1764 |

|

3 |

НДФЛ, удержанный из заработной платы за прошлый месяц т.г. |

68 |

51 |

5400 |

|

4 |

Отчисления в Пенсионный фонд за прошлый месяц т.г. |

69-2 |

51 |

11760 |

|

04.00.00 Зачислено на расчетный счет |

||||

|

1 |

Средства от продажи основных средств |

51 |

91 |

17040 |

|

2 |

Проценты по краткосрочным облигациям |

51 |

91 |

4824 |

|

3 |

Сумма по векселю по истечении установленного срока (полная оплата) |

51 |

91 |

6408 |

|

4 |

Средства от участника в качестве вклада товарищей, ведущих общие дела |

51 |

58-4 |

3600 |

|

04.00.00 Списано с расчетного счета |

||||

|

1 |

Полученная наличными по чеку заработная плата |

50 |

51 |

21600 |

|

2 |

Оплачены счета подрядчика за оказанные услуги |

60 |

51 |

4800 |

|

3 |

Задолженность по предъявленным претензиям |

76-2 |

51 |

1716 |

|

4 |

Задолженность по краткосрочным кредитам и проценты по ним |

66 |

51 |

9600 |

|

5 |

Дивиденды акционерам (работникам организации) |

76-3 |

51 |

12000 |

|

05.00.00 Зачислено на расчетный счет |

||||

|

1 |

Проценты за хранение в банке денежных средств на депозитном счете |

51 |

55-3 |

528 |

|

2 |

Из кассы организации депонированная заработная плата |

51 |

76-4 |

1440 |

|

3 |

Сумма в погашении долга по исполнительному листу от Павленко Н.Е. |

51 |

73 |

624 |

|

4 |

Средства от покупателей за проданную готовую продукцию |

51 |

62 |

30000 |

|

05.00.00 Списано с расчетного счета |

||||

|

1 |

Сумма займа, выданного работнику Козлову Е.И. |

73-1 |

51 |

9600 |

|

2 |

Сумма благотворительного взноса детскому дому |

91 |

51 |

12000 |

|

3 |

Средства за депозитный сертификат банка сроком 6 месяцев |

55-3 |

51 |

7200 |

|

4 |

В погашение задолженности по ранее полученному авансу |

60 |

51 |

5040 |

Остаток денежных средств на конец отчетного периода 22154 руб.

|

|

|

Ведомость № 2а по счету 51 "Расчетные счета" за текущий месяц |

||||||||||||||

|

|

|

Сальдо на начало месяца по главной книге 1 вариант 6700 тыс. руб./ 2 вариант 18600 тыс. руб. |

||||||||||||||

|

Дата выписки банка |

В дебет счета 51 с кредита счетов |

Итого по дебету сч 51 |

||||||||||||||

|

55 |

57 |

58-4 |

60 |

62 |

66 |

67 |

68 |

73 |

75 |

76-4 |

86 |

90 |

91 |

|||

|

01.00.00 |

5040 |

|

|

2160 |

3600 |

|

|

|

|

8640 |

|

|

|

|

19440 |

|

|

02.00.00 |

|

17600 |

5040 |

8880 |

|

|

18000 |

|

|

|

|

|

17160 |

|

66680 |

|

|

03.00.00 |

|

|

|

|

|

20400 |

|

504 |

6840 |

|

|

13440 |

|

1440 |

42624 |

|

|

04.00.00 |

|

|

3600 |

|

|

|

|

|

|

|

|

|

|

28272 |

31872 |

|

|

05.00.00 |

528 |

|

|

|

30000 |

|

|

|

624 |

|

1440 |

|

|

|

32592 |

|

|

Итого за месяц |

5568 |

17600 |

8640 |

11040 |

33600 |

20400 |

18000 |

504 |

7464 |

8640 |

1440 |

13440 |

17160 |

29712 |

193208 |

|

Журнал-ордер № 2 по кредиту счета 51 "расчетные счета" за текущий месяц

|

Дата выписки банка |

С кредита счета 51 в дебет счетов |

Итого по кредиту сч 51 |

||||||||||||

|

50 |

55-3 |

58 |

60 |

66 |

68 |

69 |

69-1 |

69-2 |

73 |

79 |

76-3 |

91 |

||

|

01.00.00 |

14700 |

720 |

10080 |

5184 |

30684 |

|||||||||

|

02.00.00 |

66 |

14040 |

17760 |

8904 |

40770 |

|||||||||

|

03.00.00 |

21120 |

1764 |

11760 |

34644 |

||||||||||

|

04.00.00 |

21600 |

4800 |

9600 |

12000 |

1716 |

49716 |

||||||||

|

05.00.00 |

7200 |

5040 |

9600 |

12000 |

33840 |

|||||||||

|

Итого за месяц |

36366 |

7200 |

720 |

23880 |

27360 |

21120 |

10080 |

1764 |

11760 |

14784 |

8904 |

12000 |

13716 |

189654 |

|

1 вариант |

|

2 вариант |

|

||||||||||||

|

Счет 51 |

|

Счет 51 |

|

||||||||||||

|

Дебет |

Кредит |

|

Дебет |

Кредит |

|

||||||||||

|

Сн |

6700 |

|

|

|

|

Сн18600 |

|

||||||||

|

1) |

19 440 |

1) 30684 |

|

1) |

19 440 |

1) |

30684 |

||||||||

|

2) |

66680 |

2) 40770 |

|

2) |

66680 |

2) |

40770 |

||||||||

|

3) |

42624 |

3) 34644 |

|

3) |

42624 |

3) |

34644 |

||||||||

|

4) |

31872 |

4) 49716 |

|

4) |

31872 |

4) |

49716 |

||||||||

|

5) |

32592 |

5) 33840 |

|

5) |

32592 |

5) |

33840 |

||||||||

|

Обд 193208 |

Обк 189654 |

|

Обд 193208 |

Обк 189654 |

|||||||||||

|

Ск |

10254 |

|

|

|

|

Ск22154 |

|

||||||||

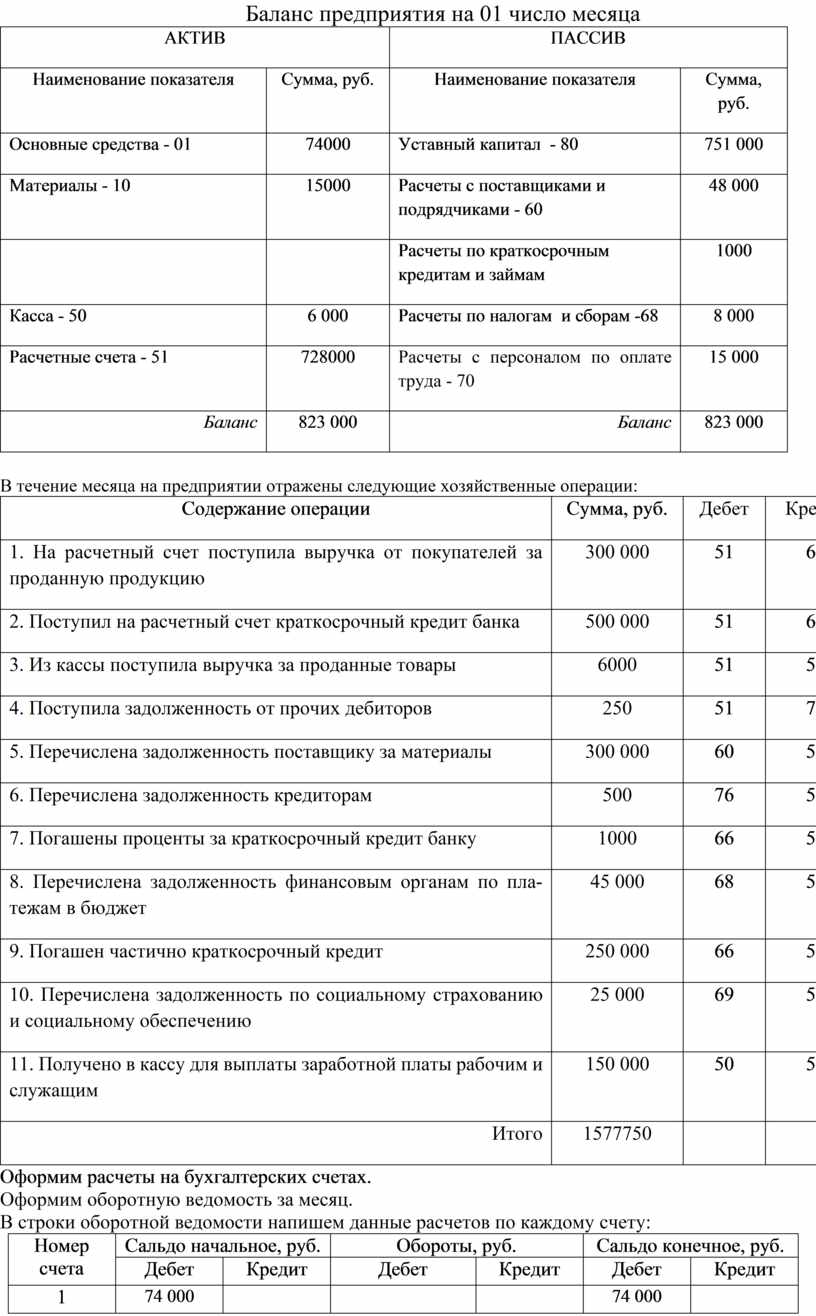

Баланс предприятия на 01 число месяца

|

АКТИВ |

ПАССИВ |

||

|

Наименование показателя |

Сумма, руб. |

Наименование показателя |

Сумма, руб. |

|

Основные средства - 01 |

74000 |

Уставный капитал - 80 |

751 000 |

|

Материалы - 10 |

15000 |

Расчеты с поставщиками и подрядчиками - 60 |

48 000 |

|

Расчеты по краткосрочным кредитам и займам |

1000 |

||

|

Касса - 50 |

6 000 |

Расчеты по налогам и сборам -68 |

8 000 |

|

Расчетные счета - 51 |

728000 |

Расчеты с персоналом по оплате труда - 70 |

15 000 |

|

Баланс |

823 000 |

Баланс |

823 000 |

В течение месяца на предприятии отражены следующие хозяйственные операции:

|

Содержание операции |

Сумма, руб. |

Дебет |

Кредит |

|

1. На расчетный счет поступила выручка от покупателей за проданную продукцию |

300 000 |

51 |

62 |

|

2. Поступил на расчетный счет краткосрочный кредит банка |

500 000 |

51 |

66 |

|

3. Из кассы поступила выручка за проданные товары |

6000 |

51 |

50 |

|

4. Поступила задолженность от прочих дебиторов |

250 |

51 |

76 |

|

5. Перечислена задолженность поставщику за материалы |

300 000 |

60 |

51 |

|

6. Перечислена задолженность кредиторам |

500 |

76 |

51 |

|

7. Погашены проценты за краткосрочный кредит банку |

1000 |

66 |

51 |

|

8. Перечислена задолженность финансовым органам по платежам в бюджет |

45 000 |

68 |

51 |

|

9. Погашен частично краткосрочный кредит |

250 000 |

66 |

51 |

|

10. Перечислена задолженность по социальному страхованию и социальному обеспечению |

25 000 |

69 |

51 |

|

11. Получено в кассу для выплаты заработной платы рабочим и служащим |

150 000 |

50 |

51 |

|

Итого |

1577750 |

|

|

Оформим расчеты на бухгалтерских счетах.

Оформим оборотную ведомость за месяц.

В строки оборотной ведомости напишем данные расчетов по каждому счету:

|

Номер счета |

Сальдо начальное, руб. |

Обороты, руб. |

Сальдо конечное, руб. |

|||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

|

1 |

74 000 |

|

|

|

74 000 |

|

|

10 |

15 000 |

|

|

|

15 000 |

|

|

50 |

6 000 |

|

150 000 |

6 000 |

150 000 |

|

|

51 |

728 000 |

|

806 250 |

771 500 |

762 750 |

|

|

60 |

|

48 000 |

300 000 |

|

252 000 |

|

|

62 |

|

|

|

300 000 |

|

300000 |

|

66 |

|

1000 |

251 000 |

500 000 |

|

250000 |

|

68 |

|

8 000 |

45 000 |

|

37 000 |

|

|

69 |

|

|

25 000 |

|

25 000 |

|

|

70 |

|

15 000 |

|

|

|

15000 |

|

76 |

|

|

500 |

250 |

250 |

|

|

80 |

|

751000 |

|

|

|

751000 |

|

Итого |

823 000 |

823 000 |

1 577 750 |

1 577 750 |

1 316 000 |

1 316 000 |

Скачано с www.znanio.ru

Урок 4 План практического занятия № 2 «___» ______________ 20__ г

Инструкционная карта к выполнению практической работы № 2 по

Определить сальдо по расчетному счету на конец отчетного месяца

Зачислено на расчетный счет 1

Задание 3. Оформите баланс на начало отчетного периода

Решение практического занятия № 2

Исходные данные. Сальдо на начало месяца по расчетному счету

Сумма в погашении долга по исполнительному листу от

Баланс предприятия на 01 число месяца

© ООО «Знанио»

С вами с 2009 года.

![]()