Поделиться

Планирование

и нормирование расхода

материальных ресурсов

Планирование и нормирование материальных ресурсов сводится главным образом к организации их экономии на предприятии. Экономия ресурсов – это количество сырья и материалов, высвобожденных за счет эффективного и рационального их использования, внедрения достижений научно-технического прогресса и передовых методов организации производства и труда.

Фактическую и плановую экономию можно рассчитать как на единицу продукции, так и на весь выпуск. Фактическая экономия представляет собой результат сопоставления фактических отчетных данных, а плановая– нормативных данных.

Продолжительное эффективное использование материальных ресурсов и энергетических ресурсов требует организации экономии сырья, материалов, энергетических ресурсов. В работе по организации и планированию использования материальных ресурсов важнейшее место занимает установление прогрессивных норм материалов и топлива.

Нормативный расход материальных ресурсов на единицу продукции или вид работ носит название нормы расхода.

Норма расхода–это установленные планом величины, определяющие максимально допустимые затраты соответствующих материальных ресурсов на производство единицы конкретного вида продукции.

Уровень прогрессивных норм должен быть выше достигнутых средних показателей. Нормы должны ориентировать работников на планомерное внедрение новой техники, отражать передовой производственный опыт и изменяться по мере совершенствования техники, организации производства, роста квалификации кадров.

Наиболее прогрессивным методом управления технико-экономическими нормами расхода материала и топлива является расчетно-аналитический метод.

Сущность метода состоит в том, что норма расхода материалов состоит из 3 частей:

1) полезное содержание материалов в готовой продукции (чистая масса) – ЧМ;

2) отходы, полученные в процессе производства (масса отходов) – Мо;

3) потери связанные с хранением и транспортированием материалов (масса потерь) – Мп.

Удельный вес каждой части характеризует структуру нормы.

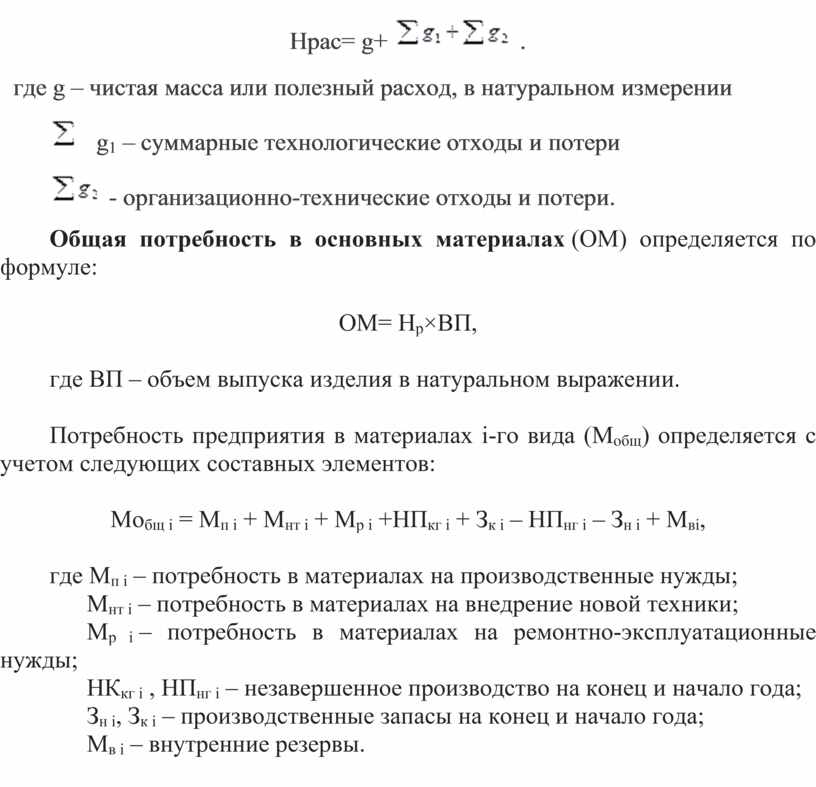

Норма расхода(Нр) материалов рассчитывается по формулам:

Нр = ЧМ + Мо + Мп

или

Нрас= g+ ![]() .

.

где g – чистая масса или полезный расход, в натуральном измерении

![]() g1 –

суммарные технологические отходы и потери

g1 –

суммарные технологические отходы и потери

![]() -

организационно-технические отходы и потери.

-

организационно-технические отходы и потери.

Общая потребность в основных материалах (ОМ) определяется по формуле:

ОМ= Нр×ВП,

где ВП – объем выпуска изделия в натуральном выражении.

Потребность предприятия в материалах i-го вида (Мобщ) определяется с учетом следующих составных элементов:

Мобщ i = Мп i + Мнт i + Мр i +НПкг i + Зк i – НПнг i – Зн i + Мвi,

где Мп i – потребность в материалах на производственные нужды;

Мнт i – потребность в материалах на внедрение новой техники;

Мр i – потребность в материалах на ремонтно-эксплуатационные нужды;

НКкг i , НПнг i – незавершенное производство на конец и начало года;

Зн i, Зк i – производственные запасы на конец и начало года;

Мв i – внутренние резервы.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.