Поделиться

Податкова накладна — документ, який підтверджує виникнення податкового зобов'язання у платника податку у зв'язку з продажем товарів (робіт, послуг) і водночас — право на податковий кредит у покупця — платника податку.

Порядок заповнення податкової накладної затверджено наказом Державної податкової адміністрації України (ДПАУ) від ЗО. 05. 1997 р. № 165 з урахуванням наступних змін і доповнень.

Платник податку — продавець товарів — у момент виникнення податкових зобов'язань виписує податкову накладну в двох примірниках: оригінал передається покупцеві, копія залишається у продавця.

Податкова накладна є основним документом для підтвердження права на податковий кредит у покупця товарів (робіт, послуг). За її відсутності дані про податковий кредит, наведені в декларації з ПДВ, вважаються безпідставними.

При витратах покупців на суму до 20 грн. суми ПДВ належать до врахування в податковий кредит без податкової накладної на підставі бухгалтерських платіжних або розрахункових документів.

Крім податкової накладної, до первинних документів з ПДВ належить і розрахунок коригування кількісних і вартісних показників до податкової накладної. Він використовується у разі зміни бази оподаткування внаслідок зміни ціни, умов постачання, виявлення помилки при заповненні податкової накладної та ін. Право виписування розрахунку коригування має виключно продавець, тобто той, хто виписав податкову накладну. В розрахунку коригувань зазначають дату, причину, суму коригування, яке виникло внаслідок зміни кількості та ціни поставки.

Платники ПДВ ведуть Книгу обліку продажу товарів (робіт, послуг) і Книгу обліку придбання товарів (робіт, послуг) для визначення сум податкового зобов'язання і податкового кредиту платника податку за звітний період. Порядок їх ведення

затверджено наказом ДПАУ від ЗО. 05. 1997 р. № 166. Записи у цих Книгах роблять на підставі первинних документів з ПДВ — податкових накладних і розрахунку коригувань до цих податкових накладних.

Податок сплачують не пізніше 20 числа місяця, наступного за звітним. У строки, передбачені для сплати податку, платник податку подає до податкового органу податкову декларацію, незалежно від того, виникне в цьому звітному періоді податкове зобов'язання чи ні.

Відповідальність платників ПДВ визначена у ст. 10 Закону України „Про податок на додану вартість”, згідно з якою за результатами діяльності за період 01. 10. 1997 р. по 31. 12. 1997 фінансові санкції не застосовуються. Недоїмки і пеня за цей період стягуються на загальних підставах. З 01. 01. 1998 застосовують одноразові (за одноразове порушення протягом року) та дворазові (за повторні порушення протягом року) санкції за недоїмку, а також 10 відсоткову санкцію за цей податок в загальному порядку.

За відсутність у момент перевірки податкових декларацій і розрахунків, пов'язаних з нарахуванням і сплатою ПДВ, застосовують штрафні санкції в порядку, передбаче- ному Законом України „Про оподаткування прибутку підприємств” від 22. 05. 1997 р. з доповненнями та змінами.

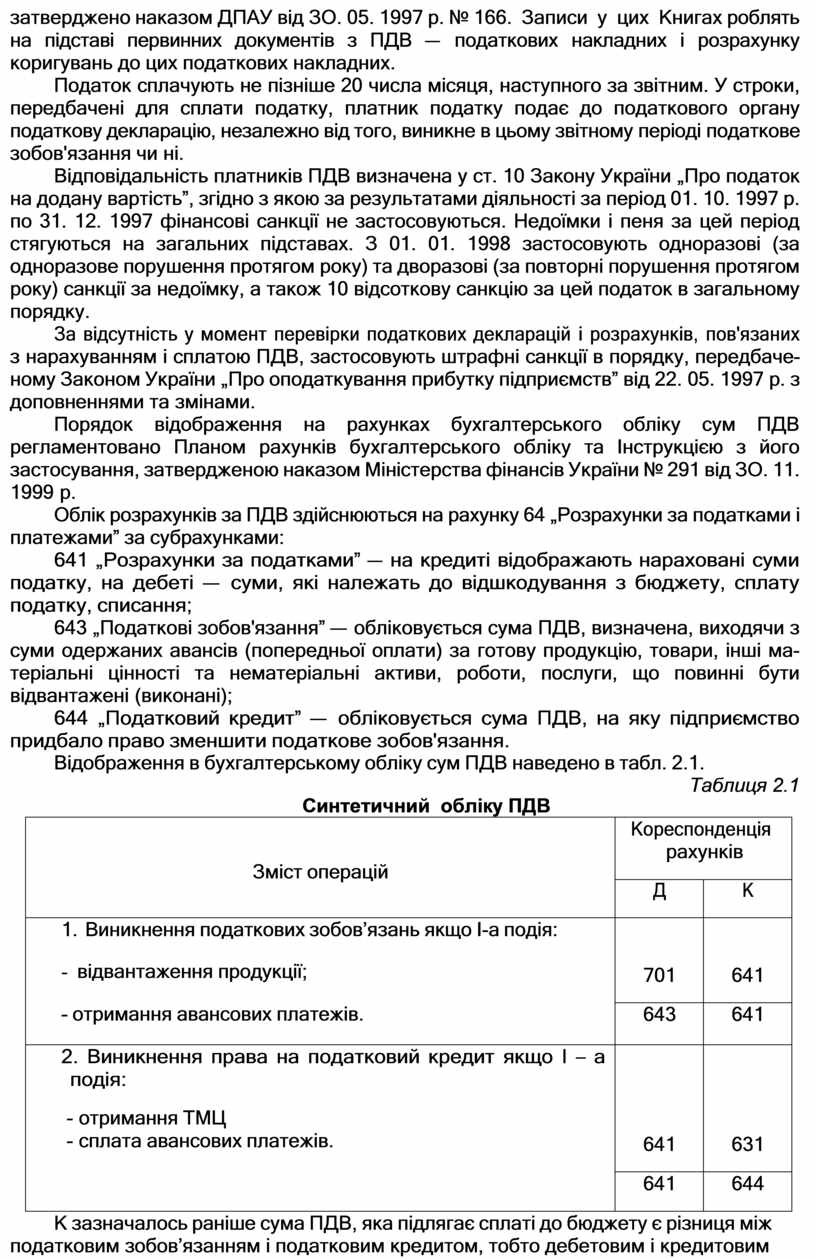

Порядок відображення на рахунках бухгалтерського обліку сум ПДВ регламентовано Планом рахунків бухгалтерського обліку та Інструкцією з його застосування, затвердженою наказом Міністерства фінансів України № 291 від ЗО. 11. 1999 р.

Облік розрахунків за ПДВ здійснюються на рахунку 64 „Розрахунки за податками і платежами” за субрахунками:

641 „Розрахунки за податками” — на кредиті відображають нараховані суми податку, на дебеті — суми, які належать до відшкодування з бюджету, сплату податку, списання;

643 „Податкові зобов'язання” — обліковується сума ПДВ, визначена, виходячи з суми одержаних авансів (попередньої оплати) за готову продукцію, товари, інші ма- теріальні цінності та нематеріальні активи, роботи, послуги, що повинні бути відвантажені (виконані);

644 „Податковий кредит” — обліковується сума ПДВ, на яку підприємство придбало право зменшити податкове зобов'язання.

Відображення в бухгалтерському обліку сум ПДВ наведено в табл. 2.1.

Таблиця 2.1

Синтетичний обліку ПДВ

|

Зміст операцій |

Кореспонденція рахунків |

|

|

Д |

К |

|

|

1. Виникнення податкових зобов’язань якщо І-а подія: - відвантаження продукції; - отримання авансових платежів. |

701 |

641 |

|

643 |

641 |

|

|

2. Виникнення права на податковий кредит якщо І – а подія: - отримання ТМЦ - сплата авансових платежів. |

641 |

631 |

|

641 |

644 |

|

К зазначалось раніше сума ПДВ, яка підлягає сплаті до бюджету є різниця між податковим зобов’язанням і податковим кредитом, тобто дебетовим і кредитовим оборотом рахунку 641.

Приклад: Скласти бухгалтерські проводки і визначити суму ПДВ, яка підлягає сплаті до бюджету. За місяць:

- відвантажена продукція за місяць – 48000 ( в т.ч. ПДВ);

- отриманні ТМИ за місяць – 42000 (в т.ч. ПДВ);

- отриманні авансові платежі – 3000 ( в т.ч. ПДВ);

- сплачені авансові платежі – 2400 (в т.ч. ПДВ).

Визначення суми ПДВ, яка підлягає сплаті до бюджету.

Таблиця 2.2

|

Зміст операцій |

Кореспондент. рах. |

Сума |

|

|

Д |

К |

||

|

1. Відвантажена готова продукція покупцям - сума ПДВ |

361 |

701 |

48000 |

|

701 |

641 |

8000 |

|

|

2. Отримані авансові платежі від покупців - сума ПДВ |

311 |

681 |

3000 |

|

643 |

641 |

500 |

|

|

3. Відвантажена продукція в рахунок авансу - сума ПДВ |

361 |

701 |

3000 |

|

701 |

643 |

500 |

|

|

4. Отримання ТМИ від постачальника - сума ПДВ |

20 |

631 |

35000 |

|

641 |

631 |

7000 |

|

|

5. Сплачені авансові платежі постачальникам - сума ПДВ |

371 |

311 |

2400 |

|

641 |

644 |

400 |

|

|

6. Отриманні ТМИ від постачальника в рахунок авансу - сума ПДВ |

20 |

631 |

2000 |

|

644 |

631 |

400 |

|

|

7. Сплачено ПДВ в бюджет (8000+500- - 7000-400) |

641 |

311 |

1100 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.