Поделиться

Показатели эффективности инвестиций

Существует множество показателей эффективности инвестиций, а эффек- тивность тесно связано с понятием эффекта. Показателем абсолютного эффекта является доход. В общем смысле эффективность представляет собой отношение эффекта (дохода) к затратам, связанным с его получением (в нашем случае – инвестициям).

Для количественного выражения эффективности инвестиций применяются показатели, которые называются нормой возврата (rates of return). Эти показа- тели определяются отношением дохода от инвестиций к величине самих инве- стиций. Среди норм возврата выделяют нормы дохода (incom rates) и нормы отдачи (yield rates).

При анализе инвестиций в дополнение к показателю эффекта – дохода от инвестиций применяются три показателя: эквивалентный денежный поток, пе- риод окупаемости и срок возмещения (duration).

Базовые показатели, которые определяют величину дохода, могут быть разными, отражая специфику дисциплины, в рамках которой проводится ана- лиз. Тем не менее, существуют общепринятые критерии, используемые в фи- нансовой сфере. Остановимся лишь на некоторых из них, не забывая о том, что не существует четкой договоренности о том, как они должны исчисляться. Эта проблема тесно связана и с тем, какой подход используется в расчетах: бухгал- терский или финансовый. Далее внимание будет уделено в основном финансо- вым характеристикам.

Чистая приведенная стоимость (net present value – NPV) представляет со- бой разницу между суммой дисконтированных денежных потоков и начальны- ми инвестициями:

![]()

![]()

![]() NPV = -K0 + å( CFk k .

NPV = -K0 + å( CFk k .

Если NPV = 0, проект тоже может быть реализован, поскольку в этом слу- чае будут произведены реальные товары, услуги, будет задействована рабочая сила, которая получит определенную заработную плату, будет оплачен капитал, использованный в проекте.

Правило NPV является вполне корректным, поскольку учитывает измене- ние стоимости денег во времени. Для определения NPV необходимо спрогнози- ровать денежные потоки и ставку дисконтирования. Напомним, что инвестор вкладывает средства в реальные активы до тех пор, пока предельная норма от- дачи инвестиций не станет равной норме отдачи на рынке капитала. Инвестор выбирает проекты с максимальным значением NPV. Для определения альтерна- тивной стоимости на финансовом рынке выбирается проект с аналогичным риском, и норма отдачи этого финансового проекта принимается в качестве нормы дисконтирования для оцениваемого проекта реальных активов. На прак- тике в качестве нормы дисконтирования чаще всего используется значение WACC.

Поскольку NPV – абсолютный показатель, то в качестве его недостатка можно отметить, что он не учитывает величину первоначальных инвестиций. Одно и то же значение NPV может быть у проектов с различными начальными инвестициями.

Период окупаемости. Этот показатель достаточно широко используется. Его смысл заключается в том, что он показывает время, необходимое для того, чтобы суммарный денежный поток стал равен начальным инвестициям. Период окупаемости (payback period, РР) может быть определен непосредственно сум- мированием денежных потоков по периодам:

![]() PP

PP

NPV = CFk - K0 = 0 .

k =1

Сам по себе период окупаемости не дает никакой информации об эффек- тивности проекта. Он может рассматриваться как дополнительный фактор, на- пример, при сравнении проектов, имеющих близкое значение NPV.

Относительным показателем эффективности инвестиционного проекта яв- ляется внутренняя норма рентабельности проекта (IRR). Она представляет собой такую предельную ставку дисконтирования, при которой проект окажет- ся безубыточным, т. е. NPV проекта = 0.

Характеризует уровень надежности проекта. Например, из проектов с оди- наковым уровнем NPV следует предпочесть тот, у которого выше показатель IRR, т. е. более надежный.

IRR определяют методом подбора значений i, либо методом интерполяции по формуле

IRR = i0 + NPV(i0)/(NPV(i0) – NPV(i1))*(i1 – i0).

При этом значения i1 и i0 выбираются произвольно. Желательно, однако, интервал между ними выбрать таким образом, чтобы обеспечить высокий уро- вень точности расчетов.

Существуют и другие относительные показатели оценки эффективности инвестиционных проектов, которые предлагается изучить самостоятельно.

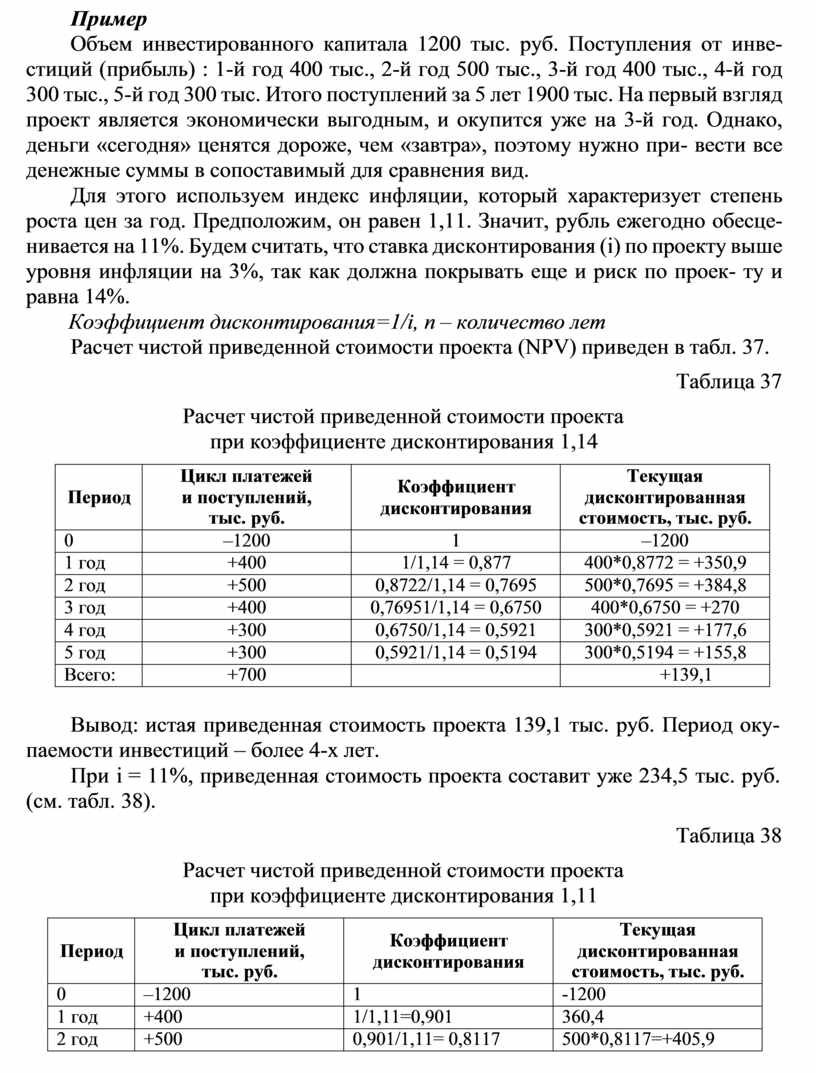

Пример

Объем инвестированного капитала 1200 тыс. руб. Поступления от инве- стиций (прибыль) : 1-й год 400 тыс., 2-й год 500 тыс., 3-й год 400 тыс., 4-й год 300 тыс., 5-й год 300 тыс. Итого поступлений за 5 лет 1900 тыс. На первый взгляд проект является экономически выгодным, и окупится уже на 3-й год. Однако, деньги «сегодня» ценятся дороже, чем «завтра», поэтому нужно при- вести все денежные суммы в сопоставимый для сравнения вид.

Для этого используем индекс инфляции, который характеризует степень роста цен за год. Предположим, он равен 1,11. Значит, рубль ежегодно обесце- нивается на 11%. Будем считать, что ставка дисконтирования (i) по проекту выше уровня инфляции на 3%, так как должна покрывать еще и риск по проек- ту и равна 14%.

Коэффициент дисконтирования=1/i, n – количество лет

Расчет чистой приведенной стоимости проекта (NPV) приведен в табл. 37.

Таблица 37

Расчет чистой приведенной стоимости проекта при коэффициенте дисконтирования 1,14

|

Период |

Цикл платежей и поступлений, тыс. руб. |

Коэффициент дисконтирования |

Текущая дисконтированная стоимость, тыс. руб. |

|

0 |

–1200 |

1 |

–1200 |

|

1 год |

+400 |

1/1,14 = 0,877 |

400*0,8772 = +350,9 |

|

2 год |

+500 |

0,8722/1,14 = 0,7695 |

500*0,7695 = +384,8 |

|

3 год |

+400 |

0,76951/1,14 = 0,6750 |

400*0,6750 = +270 |

|

4 год |

+300 |

0,6750/1,14 = 0,5921 |

300*0,5921 = +177,6 |

|

5 год |

+300 |

0,5921/1,14 = 0,5194 |

300*0,5194 = +155,8 |

|

Всего: |

+700 |

|

+139,1 |

Вывод: истая приведенная стоимость проекта 139,1 тыс. руб. Период оку- паемости инвестиций – более 4-х лет.

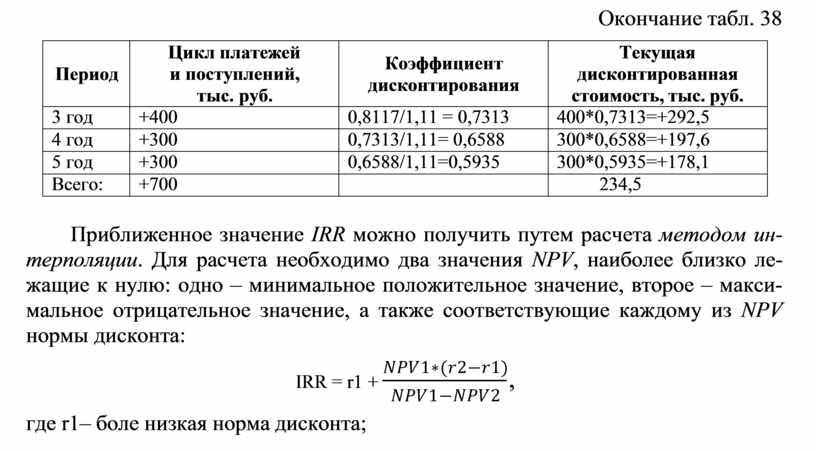

При i = 11%, приведенная стоимость проекта составит уже 234,5 тыс. руб. (см. табл. 38).

Таблица 38

Расчет чистой приведенной стоимости проекта при коэффициенте дисконтирования 1,11

|

Период |

Цикл платежей и поступлений, тыс. руб. |

Коэффициент дисконтирования |

Текущая дисконтированная стоимость, тыс. руб. |

|

0 |

–1200 |

1 |

-1200 |

|

1 год |

+400 |

1/1,11=0,901 |

360,4 |

|

2 год |

+500 |

0,901/1,11= 0,8117 |

500*0,8117=+405,9 |

Окончание табл. 38

|

Период |

Цикл платежей и поступлений, тыс. руб. |

Коэффициент дисконтирования |

Текущая дисконтированная стоимость, тыс. руб. |

|

3 год |

+400 |

0,8117/1,11 = 0,7313 |

400*0,7313=+292,5 |

|

4 год |

+300 |

0,7313/1,11= 0,6588 |

300*0,6588=+197,6 |

|

5 год |

+300 |

0,6588/1,11=0,5935 |

300*0,5935=+178,1 |

|

Всего: |

+700 |

|

234,5 |

Приближенное значение IRR можно получить путем расчета методом ин- терполяции. Для расчета необходимо два значения NPV, наиболее близко ле- жащие к нулю: одно – минимальное положительное значение, второе – макси- мальное отрицательное значение, а также соответствующие каждому из NPV нормы дисконта:

IRR = r1 +

где r1– боле низкая норма дисконта;

𝑁𝑃𝑉1∗(𝑟2−𝑟1),

![]() 𝑁𝑃𝑉1−𝑁𝑃𝑉2

𝑁𝑃𝑉1−𝑁𝑃𝑉2

r2 – более высокая норма дисконта;

NPV1 – значение NPV при норме дисконта r1; NPV2 – значение NPV при норме дисконта r2.

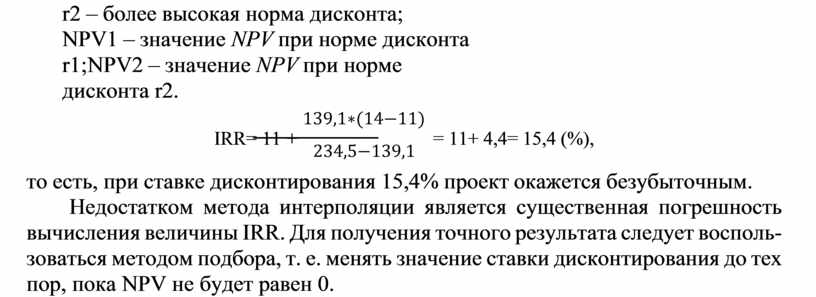

139,1∗(14−11)

![]() IRR= 11 + 234,5−139,1 = 11+ 4,4= 15,4 (%),

IRR= 11 + 234,5−139,1 = 11+ 4,4= 15,4 (%),

то есть, при ставке дисконтирования 15,4% проект окажется безубыточным.

Недостатком метода интерполяции является существенная погрешность вычисления величины IRR. Для получения точного результата следует восполь- зоваться методом подбора, т. е. менять значение ставки дисконтирования до тех пор, пока NPV не будет равен 0.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.