Поделиться

Показатели, характеризующие использование основных фондов

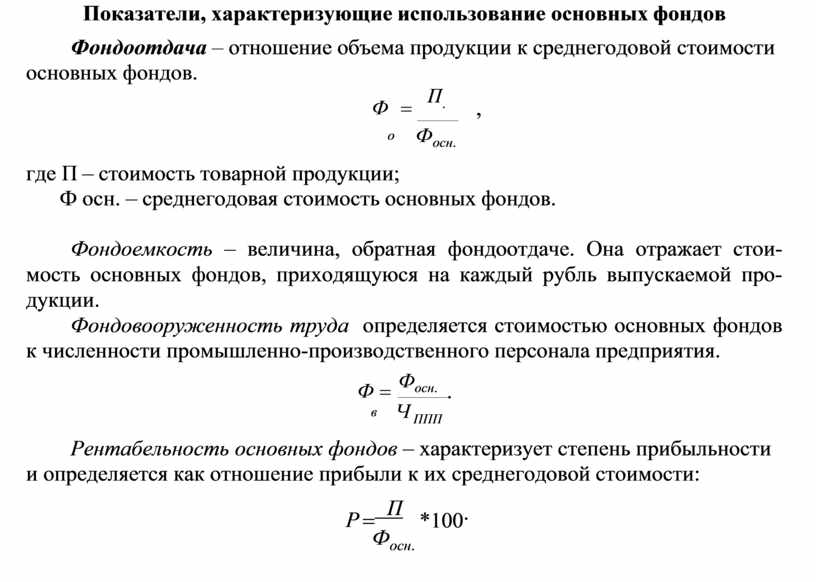

Фондоотдача – отношение объема продукции к среднегодовой стоимости основных фондов.

Ф = П. ,

![]()

о Фосн.

где П – стоимость товарной продукции;

Ф осн. – среднегодовая стоимость основных фондов.

Фондоемкость – величина, обратная фондоотдаче. Она отражает стои- мость основных фондов, приходящуюся на каждый рубль выпускаемой про- дукции.

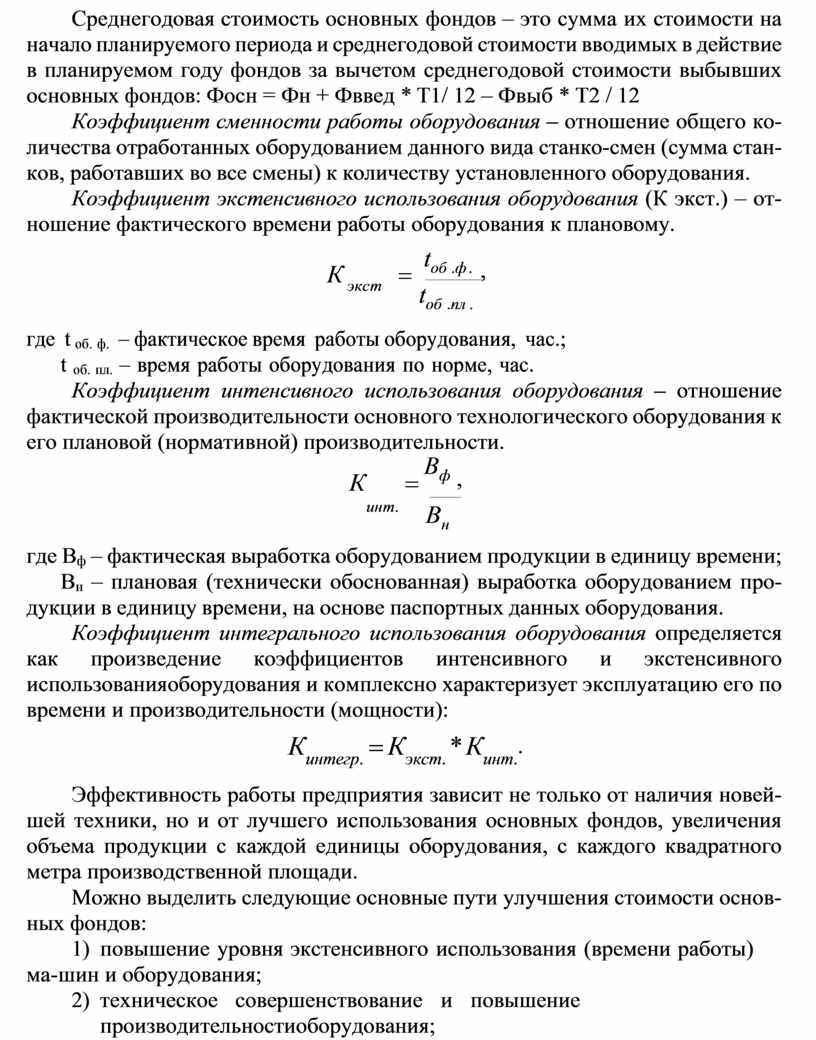

Фондовооруженность труда определяется стоимостью основных фондов к численности промышленно-производственного персонала предприятия.

Ф = Фосн. .

![]()

в Ч ППП

Рентабельность основных фондов – характеризует степень прибыльности и определяется как отношение прибыли к их среднегодовой стоимости:

Р = П

Фосн.

*100.

Среднегодовая стоимость основных фондов – это сумма их стоимости на начало планируемого периода и среднегодовой стоимости вводимых в действие в планируемом году фондов за вычетом среднегодовой стоимости выбывших основных фондов: Фосн = Фн + Фввед * Т1/ 12 – Фвыб * Т2 / 12

Коэффициент сменности работы оборудования – отношение общего ко- личества отработанных оборудованием данного вида станко-смен (сумма стан- ков, работавших во все смены) к количеству установленного оборудования.

Коэффициент экстенсивного использования оборудования (К экст.) – от- ношение фактического времени работы оборудования к плановому.

К = tоб .ф . ,

![]()

экст tоб .пл .

где t об. ф. – фактическое время работы оборудования, час.; t об. пл. – время работы оборудования по норме, час.

Коэффициент интенсивного использования оборудования – отношение фактической производительности основного технологического оборудования к его плановой (нормативной) производительности.

К = Вф ,

![]()

инт. Вн

где Вф – фактическая выработка оборудованием продукции в единицу времени; Вн – плановая (технически обоснованная) выработка оборудованием про-

дукции в единицу времени, на основе паспортных данных оборудования.

Коэффициент интегрального использования оборудования определяется как произведение коэффициентов интенсивного и экстенсивного использования оборудования и комплексно характеризует эксплуатацию его по времени и производительности (мощности):

Кинтегр. = Кэкст. * Кинт..

Эффективность работы предприятия зависит не только от наличия новей- шей техники, но и от лучшего использования основных фондов, увеличения объема продукции с каждой единицы оборудования, с каждого квадратного метра производственной площади.

Можно выделить следующие основные пути улучшения стоимости основ- ных фондов:

1) повышение уровня экстенсивного использования (времени работы) ма- шин и оборудования;

2) техническое совершенствование и повышение производительности оборудования;

3) оптимальная загрузка оборудования и производственных площадей;

4) организационные мероприятия.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.