Поделиться

Показники оцінки фінансового стану підприємства

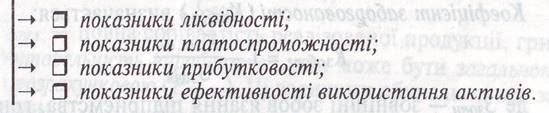

Фінансовий стан підприємства можна оцінити за допомогою групи показників:

Показники ліквідності характеризують здатність фірми виконувати свої поточні (короткострокові) зобов'язання за рахунок поточних активів.

Коефіцієнт загальної ліквідності (Кл.заг)

(коефіцієнт покриття) – це відношення поточних активів(Апот) до поточних зобов'язань (Зпот):

![]() Цей результат співвідноситься з

одиницею і показує, скільки грошових одиниць поточних активів припадає на одну

грошову одиницю поточних зобов'язань.

Цей результат співвідноситься з

одиницею і показує, скільки грошових одиниць поточних активів припадає на одну

грошову одиницю поточних зобов'язань.

При Кл.заг < 2 вважається, що платоспроможність підприємства невисока і існує певний фінансовий ризик.

При Кл.заг > 3 може виникнути сумнів у ефективності використання поточних активів.

Співвідношення 2:1 вважається нормальним, але для деяких сфер бізнесу воно може коливатись від 1.2 до 2.5.

Коефіцієнт термінової ліквідності (Кл.терм)

це відношення активів високої ліквідності (Алікв) до поточних зобов'язань:

![]() Коефіцієнт абсолютної ліквідності

(Кл.абс ) характеризується відношенням грошових засобів та

короткострокових цінних паперів (Г,Цп) до поточних зобов'язань:

Коефіцієнт абсолютної ліквідності

(Кл.абс ) характеризується відношенням грошових засобів та

короткострокових цінних паперів (Г,Цп) до поточних зобов'язань:

Значення цього коефіцієнта є достатнім, якщо він перевищує 0,2 – 0,25

Показники платоспроможності

Платоспроможність підприємства – це здатність виконувати свої короткі та довгострокові зобов'язання за рахунок власних активів. Цей показник вимірює рівень фінансового ризику, тобто ймовірність банкрутства підприємства.

Коефіцієнт платоспроможності (Кп/с) обчислюється:

Де Кап.вл – власний капітал (статутний фонд), грн.;

Ззаг – загальні зобов'язання підприємства (зобов'язання власникам, акціонерам та зовнішні зобов'язання), грн.

де Ззовн – зовнішні зобов'язання підприємства, грн.

Нормальним вважається значення показника 0,5.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.