Поделиться

Понятие документооборота. Принципы группировки документов

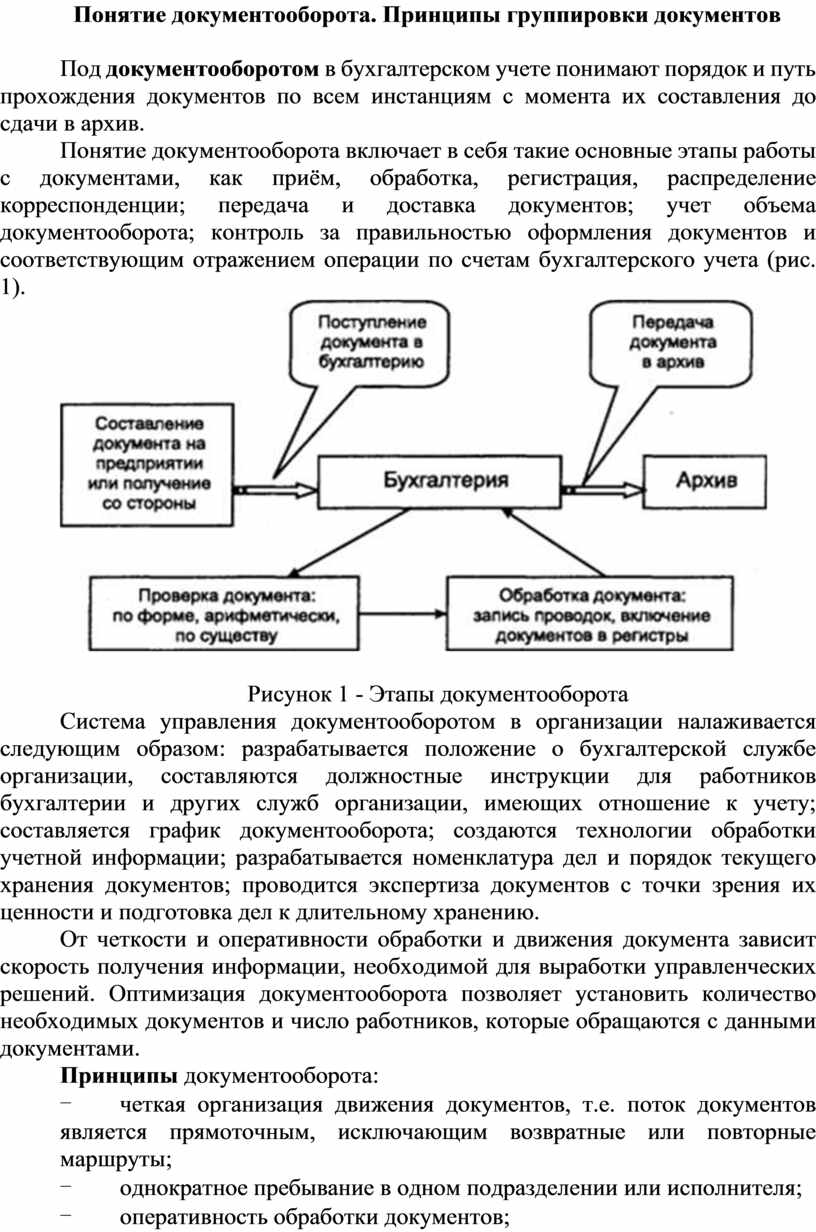

Под документооборотом в бухгалтерском учете понимают порядок и путь прохождения документов по всем инстанциям с момента их составления до сдачи в архив.

Понятие документооборота включает в себя такие основные этапы работы с документами, как приём, обработка, регистрация, распределение корреспонденции; передача и доставка документов; учет объема документооборота; контроль за правильностью оформления документов и соответствующим отражением операции по счетам бухгалтерского учета (рис. 1).

Рисунок 1 - Этапы документооборота

Система управления документооборотом в организации налаживается следующим образом: разрабатывается положение о бухгалтерской службе организации, составляются должностные инструкции для работников бухгалтерии и других служб организации, имеющих отношение к учету; составляется график документооборота; создаются технологии обработки учетной информации; разрабатывается номенклатура дел и порядок текущего хранения документов; проводится экспертиза документов с точки зрения их ценности и подготовка дел к длительному хранению.

От четкости и оперативности обработки и движения документа зависит скорость получения информации, необходимой для выработки управленческих решений. Оптимизация документооборота позволяет установить количество необходимых документов и число работников, которые обращаются с данными документами.

Принципы документооборота:

- четкая организация движения документов, т.е. поток документов является прямоточным, исключающим возвратные или повторные маршруты;

- однократное пребывание в одном подразделении или исполнителя;

- оперативность обработки документов;

- согласование документов на всех этапах исполнения до подписания руководителем.

Одним из основных видов работ, обеспечивающими правильную организацию документов, являются составление номенклатур дел.

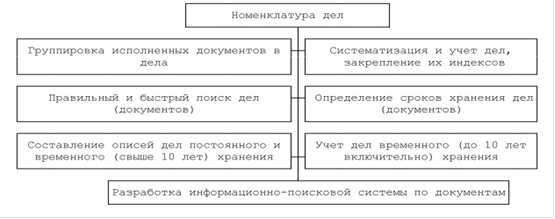

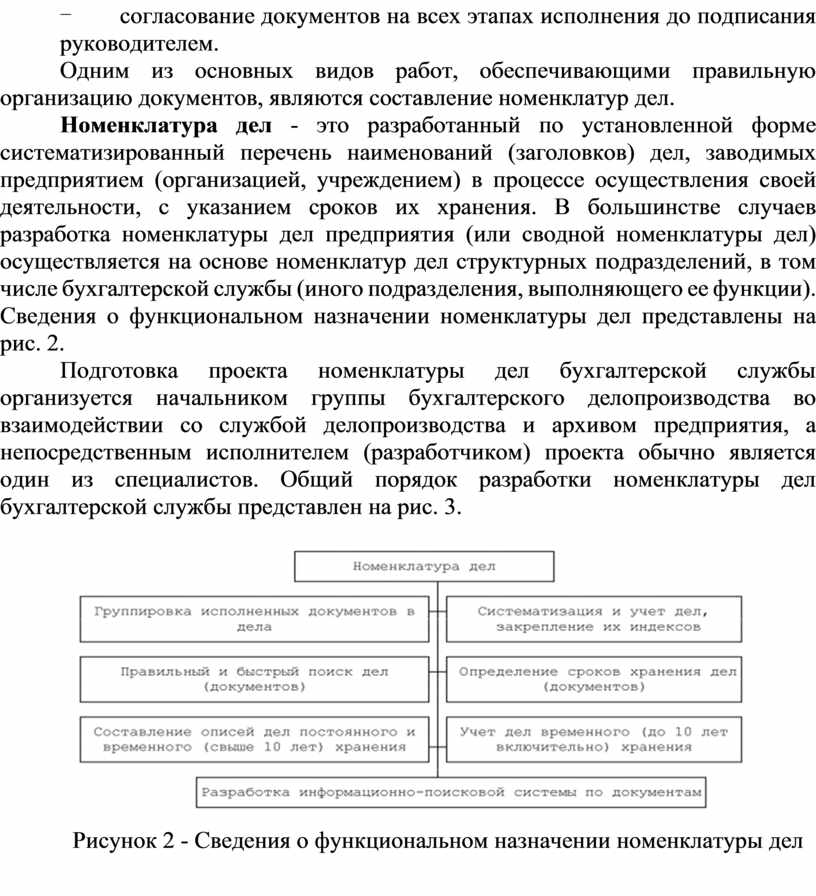

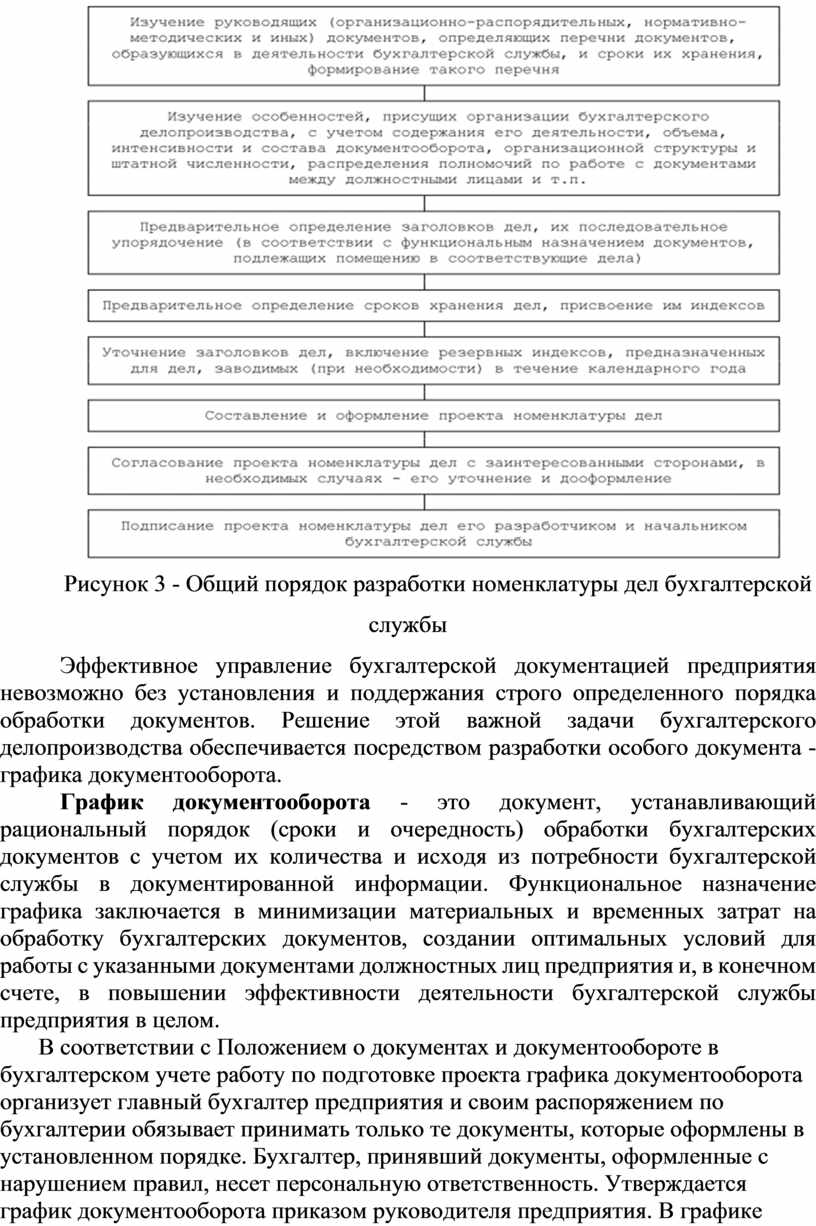

Номенклатура дел - это разработанный по установленной форме систематизированный перечень наименований (заголовков) дел, заводимых предприятием (организацией, учреждением) в процессе осуществления своей деятельности, с указанием сроков их хранения. В большинстве случаев разработка номенклатуры дел предприятия (или сводной номенклатуры дел) осуществляется на основе номенклатур дел структурных подразделений, в том числе бухгалтерской службы (иного подразделения, выполняющего ее функции). Сведения о функциональном назначении номенклатуры дел представлены на рис. 2.

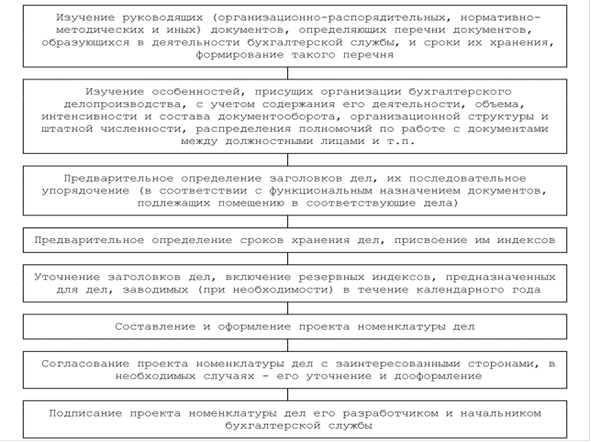

Подготовка проекта номенклатуры дел бухгалтерской службы организуется начальником группы бухгалтерского делопроизводства во взаимодействии со службой делопроизводства и архивом предприятия, а непосредственным исполнителем (разработчиком) проекта обычно является один из специалистов. Общий порядок разработки номенклатуры дел бухгалтерской службы представлен на рис. 3.

Рисунок 2 - Сведения о функциональном назначении номенклатуры дел

Рисунок 3 - Общий порядок разработки номенклатуры дел бухгалтерской службы

Эффективное управление бухгалтерской документацией предприятия невозможно без установления и поддержания строго определенного порядка обработки документов. Решение этой важной задачи бухгалтерского делопроизводства обеспечивается посредством разработки особого документа - графика документооборота.

График документооборота - это документ, устанавливающий рациональный порядок (сроки и очередность) обработки бухгалтерских документов с учетом их количества и исходя из потребности бухгалтерской службы в документированной информации. Функциональное назначение графика заключается в минимизации материальных и временных затрат на обработку бухгалтерских документов, создании оптимальных условий для работы с указанными документами должностных лиц предприятия и, в конечном счете, в повышении эффективности деятельности бухгалтерской службы предприятия в целом.

В соответствии с Положением о документах и документообороте в бухгалтерском учете работу по подготовке проекта графика документооборота организует главный бухгалтер предприятия и своим распоряжением по бухгалтерии обязывает принимать только те документы, которые оформлены в установленном порядке. Бухгалтер, принявший документы, оформленные с нарушением правил, несет персональную ответственность. Утверждается график документооборота приказом руководителя предприятия. В графике документооборота заранее разрабатывается маршрут следования каждого документа и каждого его экземпляра. Этот маршрут заносится в инструкцию, где указываются сроки следования и прибытия каждого экземпляра в свой конечный пункт. Для каждого документа в бухгалтерском учете существует свой путь движения, свой документооборот. Однако для всех документов существуют пять основных этапов:

составление документа в момент совершения хозяйственной операции в соответствии с требованиями, предъявляемыми к его оформлению;

передача документа в бухгалтерию, где контролируются своевременность и полнота сдачи его для учетной обработки;

проверка принятых документов бухгалтером по форме (проверяются полнота и правильность оформления, заполнение обязательных реквизитов), по содержанию (законность документированных операций, логическая увязка отдельных показателей) и арифметическая проверка;

обработка документа в бухгалтерии, которая осуществляется в 3 этапа: таксировка (расценка) - предусматривает перевод натуральных и трудовых измерителей в обобщающий денежный измеритель. Например, передан табель рабочего времени, на основании которого рассчитывается заработная плата работников; группировка - подбор документов, однородных по экономическому содержанию (приход и расход товарно-материальных ценностей); котировка - указание в первичном документе корреспонденции счетов по конкретной хозяйственной операции, вытекающей из содержания документа;

сдача документов в архив на хранение после составления по ним учетных регистров.

Документооборот, организованный по графику:

позволяет ускорить прохождение каждым первичным документом всего пути - от оформления и проверки до обработки;

способствует равномерному распределению учетной работы в течение всего рабочего времени;

повышает производительность труда счетных работников;

способствует усилению контрольных функций бухгалтерского учета;

способствует повышению уровня автоматизации учетных работ;

повышает эффективность всей учетной работы организации.

При этом на начальном этапе работы по составлению графика документооборота устанавливаются:

перечень первичных документов, подлежащих исполнению (в целом по бухгалтерской службе и отдельно - по ее структурным подразделениям);

перечень исполнителей, допущенных к подготовке соответствующих видов бухгалтерских документов; кто несет ответственность за правильность их оформления и своевременность представления в бухгалтерию;

рабочая схема действующих отделов организации;

график движения документов внутри бухгалтерии, позволяющий своевременно организовать начисление налогов и бухгалтерской отчетности;

порядок движения каждого документа между отделами и срок представления документов конечному потребителю информации (бухгалтерии);

типовые технологии обработки документов.

В обязанности всех работников организации включаются положения о создании и представлении первичных оправдательных документов, относящихся к сфере их деятельности, в строгом соответствии с графиком документооборота. После составления графика каждому лицу, участвующему в документообороте, вручается соответствующая выписка и определяется ответственность за невыполнение требований документооборота. Движение документов по заданному маршруту необходимо постоянно контролировать.

График документооборота позволяет улучшить контроль стороны бухгалтерии за всей работой организации, что повышает эффективность всей учетной работы организации. Анализ составленных схем документооборота на отдельных участках учетной работы позволяет выявить излишние операции, сократить срок, упростить обработку документов и устранить повторное прохождение документа через одну и ту же инстанцию. Нарушение порядка документооборота и задержка документов на любом из этапов прохождения приводят к отставанию регистрации хозяйственных операций в учете, ослаблению контроля за их выполнением. Контролю подлежит также правильность отражения операций: на счетах бухгалтерского учета, для этого устанавливается контроль за правильностью оформления первичных учетных документов и отражения на их основании хозяйственных операций на счетах бухал терского учета.

График документооборота может быть оформлен в виде схемы или перечня работ по созданию, проверке и обработке документов, выполняемых каждым подразделением предприятия, а также всеми исполнителями, с указанием их взаимосвязи и сроков выполнения работ. Каждому исполнителю вручается выписка из графика, в которой перечисляются документы, относящиеся к сфере его деятельности, и сроки предоставления этих документов.

Составной частью документооборота в бухгалтерии является организация бухгалтерского архива. Поэтому все первичные документы, учетные регистры, бухгалтерские отчеты и балансы подлежат передаче в архив. Обработанные бухгалтерские документы могут храниться как в самой организации, так и в специальных учреждениях государственных и частных архивах. Вопрос о выборе места хранения решает руководство предприятия. Обычно первые 2-3 года первичная документация, учетные регистры, бухгалтерские отчеты и балансы хранятся непосредственно в бухгалтерии.

Порядок систематизации первичных документов для хранения определяет бухгалтер, имеющий с ними дело. По документам, связанным с расчетными операциями, одни бухгалтеры комплектуют все выставленные в адрес предприятия счета с договорами, другие - с платежными документами, третьи - складывают счета в отдельные папки в разрезе учетных регистров. Чаще всего первичные документы текущего месяца, относящиеся к определенному учетному регистру (журналу-ордеру, ведомости и т.п.), комплектуются в хронологическом порядке. Кассовые ордера, авансовые отчеты, выписки банков с относящимися к ним первичными документами должны быть подобраны в хронологической последовательности и переплетены. Отдельные виды первичных документов (наряды на сдельную работу, сменные рапорты, маршрутные листы) могут храниться непереплетенными, но подшитыми в папках во избежание их утери или возможных злоупотреблений.

По некоторым видам первичной документации нормативные положения по бухгалтерскому учету и налогообложению предусматривают особый порядок систематизации и хранения. Так, счета-фактуры. полученные от поставщиков, и вторые экземпляры счетов, отправленных предприятием покупателям, следует хранить в специальных журналах учета продаж и приобретения. До передачи документов в архив они хранятся в бухгалтерии в специальных шкафах или сейфах. Ответственность за это несут лица, уполномоченные главным бухгалтером. Бланки строгой отчетности должны храниться в сейфах, металлических шкафах или специальных помещениях, позволяющих обеспечить их сохранность.

Перечень типовых документов, образующихся в деятельности организации, с указанием сроков хранения. В соответствии с ДНР «О бухгалтерском учете и финансовой отчетности» организация обязана хранить принятые к бухгалтерскому учету первичные учетные документы в течение сроков, устанавливаемых правилами организации архивного дела, но не менее пяти лет. Так, первичные и учетные документы хранятся в течение 5 лет, инвентаризационная документация, акты проведения ревизии - 3 года, бухгалтерские отчеты и балансы, квартальные балансы - 3 года, годовые - 10 лет, лицевые счета рабочих и служащих - 75 лет и т.д.

Таким образом, документ, как носитель информации, выступает в качестве непременного элемента внутренней организации любого учреждения, предприятия, фирмы, обеспечивая взаимодействие их частей. Информация является основанием для принятия управленческих решений, служит доказательством их исполнения и источником для обобщений, а также материалом для справочно-поисковой работы. Кроме того, документирование во многих случаях является обязательным, предписывается законом и актами государственного управления, поэтому оно является одним из средств укрепления законности и контроля. От четкости и оперативности обработки и движения документов в конечном итоге зависит быстрота принятия решений. Поэтому в рациональной организации документооборота в бухгалтерии, где несвоевременная обработка финансовых документов может привести к отрицательным экономическим последствиям, всегда уделяется большое внимание.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.