Поделиться

Понятие, оценка и классификация доходов

Доходы – увеличение экономических выгод в виде поступления активов или уменьшения обязательств, взывающих увеличение собственного капитала (за исключением увеличения капитала за счёт взносов собственников).

Общие правила формирования в учете информации о доходах, установлены П(С)БУ 15 «Доход» и применяются предприятиями, организациями и другими юридическими лицами независимо от форм собственности.

Пунктом 5 П(С)БУ 15 «Доход» предусмотрены два обязательных условия признания дохода:

- увеличения актива или уменьшение обязательства, которые приводят к росту собственного капитала (за исключением роста капитала за счёт взносов участников предприятия);

- оценка дохода может быть достоверно определена.

Поступления, которые не отвечают перечисленным признакам дохода, в отчётности не отражаются.

Не признаются доходами поступления от других лиц, которые увеличивают активы предприятия, но не приводят к росту собственного капитала, а именно:

- суммы акциза, других налогов, сборов, обязательных платежей, подлежащих перечислению в бюджет и внебюджетные фонды;

- суммы поступлений по договорам комиссии, агентским и другим договорам в пользу комитента;

- суммы предоплаты за товары, услуги;

- суммы задатка под залог или на погашение займа, если это предусмотрено соответствующим договором;

- поступления от первичного размещения ценных бумаг;

- суммы авансов в счет оплаты товаров, услуг;

- поступления, принадлежащие другим лицам.

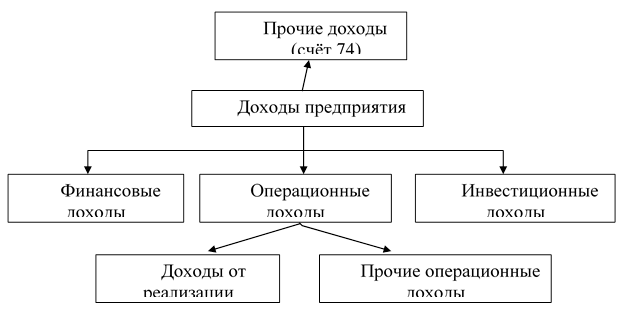

Признанные доходы в бухгалтерском учёте подразделяются по видам деятельности на следующие группы:

- операционные доходы (доход (выручка) от реализации продукции (товаров, работ, услуг) и прочие операционные расходы);

- финансовые доходы;

- прочие доходы (доходы от инвестиционной деятельности);

- чрезвычайные доходы.

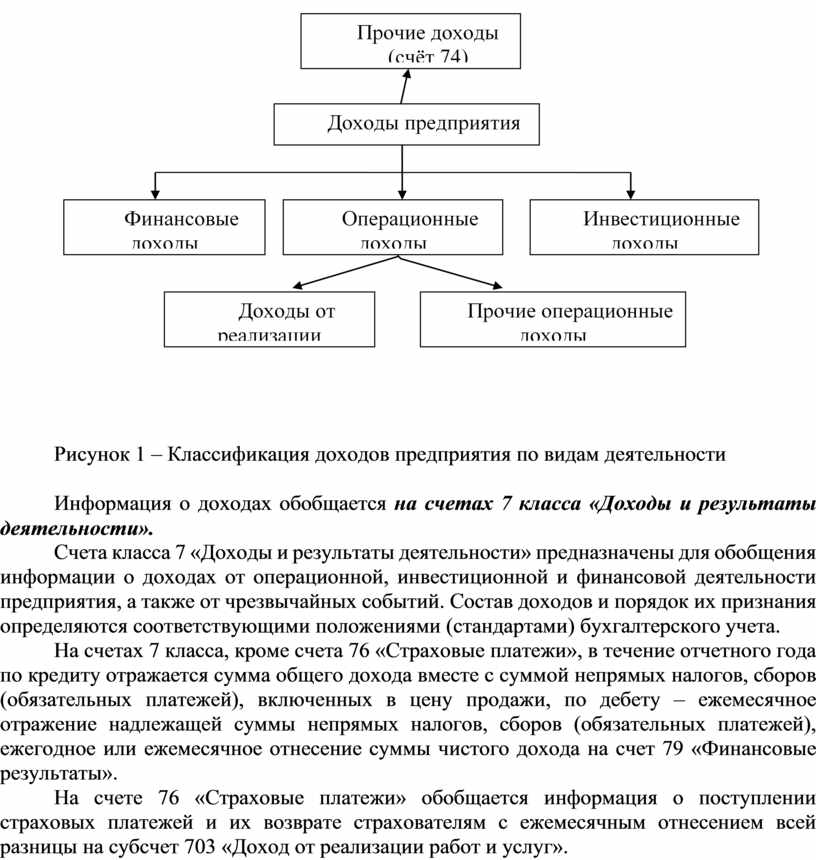

Классификация доходов предприятия приведена на рисунке 1

Рисунок 1 – Классификация доходов предприятия по видам деятельности

Информация о доходах обобщается на счетах 7 класса «Доходы и результаты деятельности».

Счета класса 7 «Доходы и результаты деятельности» предназначены для обобщения информации о доходах от операционной, инвестиционной и финансовой деятельности предприятия, а также от чрезвычайных событий. Состав доходов и порядок их признания определяются соответствующими положениями (стандартами) бухгалтерского учета.

На счетах 7 класса, кроме счета 76 «Страховые платежи», в течение отчетного года по кредиту отражается сумма общего дохода вместе с суммой непрямых налогов, сборов (обязательных платежей), включенных в цену продажи, по дебету – ежемесячное отражение надлежащей суммы непрямых налогов, сборов (обязательных платежей), ежегодное или ежемесячное отнесение суммы чистого дохода на счет 79 «Финансовые результаты».

На счете 76 «Страховые платежи» обобщается информация о поступлении страховых платежей и их возврате страхователям с ежемесячным отнесением всей разницы на субсчет 703 «Доход от реализации работ и услуг».

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.