Поделиться

Поняття і види прибутку підприємства

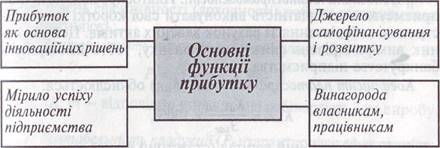

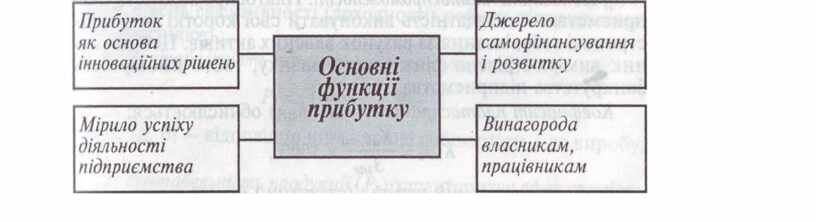

Прибуток – це частина доходу, що залишається підприємству після відшкодування усіх витрат, пов 'язаних з виробництвом, реалізацією продукції та іншими видами діяльності. В умовах ринку прибуток є джерелом усіх фінансових ресурсів підприємства.

Розрізняюсь такі види прибутку:

1. Балансовий (валовий) прибуток – це загальний прибуток підприємства, одержаний від усіх видів діяльності, до його оподаткування і розподілу. Інколи слід врахувати витрати, що зменшують величину балансового прибутку (плата за землю, податок на майно, податок з власників транспортних засобів, утримання дошкільних закладів тощо).

2. Операційний прибуток визначається коригуванням балансового прибутку на операційні витрати, до складу яких входять: заробітна плата з нарахуваннями, амортизаційні відрахування, рентні платежі, транспортні і комерційні витрати. Саме цей скоригований балансовий прибуток виступає у формі прибутку до оподаткування (оподатковуваного прибутку).

3. Чистий прибуток — це прибуток, що поступає у розпорядження підприємства після сплати податку на прибуток.

З чистого прибутку підприємства сплачуються борги та проценти за кредити, а решта розподіляється на фонд споживання (виплати власникам, акціонерам, персоналу за результати роботи) та фонд нагромадження (використовується на інвестиційні потреби та створення резервного фонду).

Прибуток підприємства формується за рахунок таких джерел:

а) Прибуток від реалізації продукції (виконання робіт, надання послуг); по іншому цей прибуток називають прибутком від операційної діяльності, тобто такої, яка

відображає основну мету існування підприємства на ринку та профіль діяльності.

Прибуток від реалізації визначається як різниця між виручкою від реалізації продукції (без врахування податку на додану вартість і акцизного збору) та повною собівартістю продукції.

б) Прибуток від продажу майна включає прибуток від продажу матеріальних (основних фондів) і нематеріальних активів, цінних паперів інших підприємств тощо; визначається як різниця між ціною продажу та балансовою (залишковою) вартістю об'єкта, який продається.

в) Прибуток від позареалізаційних операцій – це прибуток від спільної діяльності підприємств, проценти по реалізації акцій, облігацій та інших цінних паперів, штрафи, що сплачуються іншими підприємствами за порушення договірних зобов'язань, доходи від володіння борговими зобов'язаннями, роялті.

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.