Поделиться

Порядок проведения инвентаризации

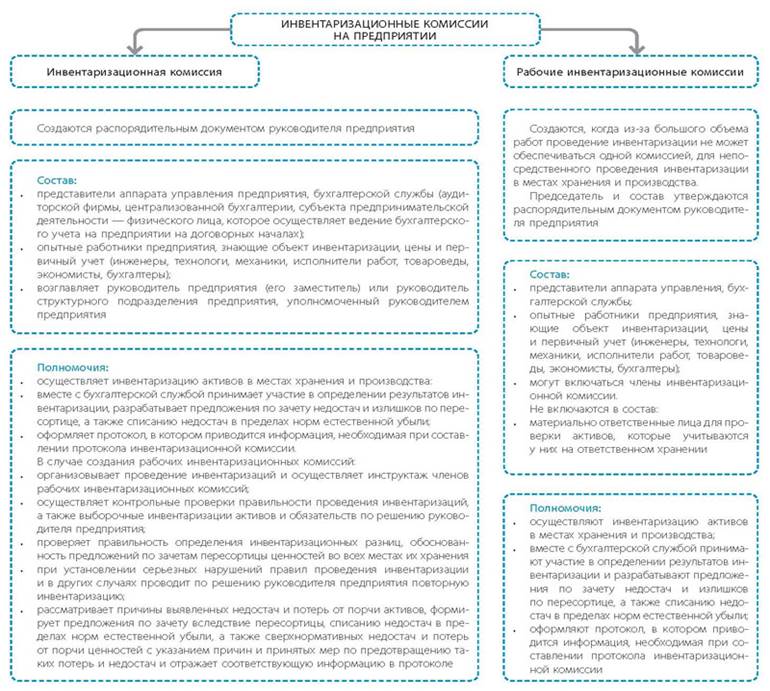

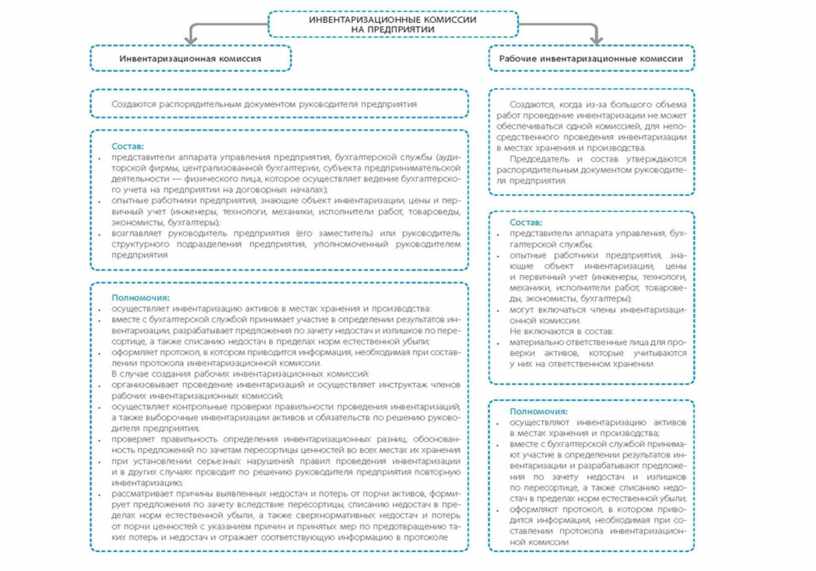

Для проведения инвентаризации на предприятии распорядительным документом руководителя предприятия создается инвентаризационная комиссия из представителей аппарата управления предприятия, бухгалтерской службы и опытных работников предприятия, которые знают объект инвентаризации, цены и первичный учет (инженеры, технологи, механики, исполнители работ, товароведы, экономисты, бухгалтеры). Инвентаризационную комиссию возглавляет руководитель предприятия (его заместитель) или руководитель структурного подразделения предприятия, уполномоченный руководителем предприятия.

Фиксирование наличия, состояния и оценки активов предприятия и активов, которые принадлежат другим предприятиям и учитываются за балансом, осуществляется в инвентаризационных описях.

Инвентаризационные описи, акты инвентаризации, сверочные ведомости оформляются в соответствии с требованиями, установленными Положением о документальном обеспечении записей в бухгалтерском учете, утвержденным приказом № 88. Так, согласно пунктам 2.10, 2.11 раздела 2 этого Положения записи в первичных документах, учетных регистрах должны осуществляться только в темном цвете чернилами, пастой шариковых ручек, с помощью печатных машинок, принтеров, средств механизации и другими средствами, которые бы обеспечили сохранность этих записей на протяжении установленного срока хранения документов и предотвратили внесение несанкционированных и незаметных исправлений. Свободные строки в первичных документах подлежат обязательному прочеркиванию.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.